ETF mit wenig Geld anfangen? - 500 Beiträge pro Seite

eröffnet am 09.04.18 19:03:18 von

neuester Beitrag 04.05.18 18:45:22 von

neuester Beitrag 04.05.18 18:45:22 von

Beiträge: 8

ID: 1.278.041

ID: 1.278.041

Aufrufe heute: 0

Gesamt: 801

Gesamt: 801

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 10706 | |

| vor 30 Minuten | 5994 | |

| vor 40 Minuten | 4893 | |

| heute 18:27 | 4578 | |

| vor 1 Stunde | 3750 | |

| vor 21 Minuten | 2981 | |

| heute 17:36 | 2344 | |

| vor 20 Minuten | 2137 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 2. | 18.212,50 | +1,05 | 237 | |||

| 2. | 1. | 170,98 | +1,65 | 94 | |||

| 3. | 9. | 10,660 | +9,90 | 76 | |||

| 4. | 10. | 1,2000 | +37,14 | 62 | |||

| 5. | Neu! | 85,60 | -0,70 | 35 | |||

| 6. | Neu! | 19,102 | +17,46 | 26 | |||

| 7. | 16. | 6,9360 | +1,02 | 25 | |||

| 8. | 4. | 2.326,35 | +1,07 | 23 |

Hallo zusammen,

ich beschäftigte mich seit einigen Tagen damit, wie ich mein Geld am besten investieren kann, Sparbuch bringt ja schon lange nichts mehr und mit fast 22 und abgeschlossenen Studium (und jetzt im Job) bietet sich die Gelegenheit ja an, mal darüber nachzudenken.

Nach ein paar Tagen in denen ich diverse Seiten durchforstet habe, bin ich auf ETF gestoßen.

Klingt für mich ganz interessant und könnte grundsätzlich etwas für mich sein. Allerdings habe ich ein paar Fragen, vielleicht kann mir ja hier jemand helfen?

Grundsätzlich: ETF ist für ein längeres Investment gedacht, d.h. ich werde am besten die nächsten 15-30 (bzw. so lange wie es geht?) Jahre so vorgehen: Monatlich Betrag X in bestimmte ETF's investieren, die Auszahlungen (quartal, halbjährlich oder jährlich) ebenfalls und dann, sobald es für mich persönlich genug ist, die Auszahlungen bzw. Renditen als zusätzliches Einkommen nutzen, also z.B. für die Rente?

Steuerpflichtig ist das ganze auch, sobald ich die 800 Euro überschreite bzw. allgemein muss ich das eh in meiner Steuererklärung angeben. Steuersatz ist 26,XX% (gerade nicht komplett im Kopf)

Jetzt eine Frage, die mich am meisten beschäftigt: Kommt da auch schon was rum, wenn man nur wenig investieren möchte? Ich dachte jetzt an z.b. 150 Euro als Grundlage und dann erstmal 25€ im Monat? Kauft man dann jeden Monat oder vielleicht alle 3 Monate?

Lohnt es sich nach einem guten Depotanbieter zu suchen? Ich bin bei einer Bank, die mir den VR Broker anbietet. Angeblich ist der nicht so gut? Allerdings hätte ich dann schön alles zusammen...

Grundsätzlich würde ich wohl 60% Aktien 40% Anleihen ETF's nehmen oder bin ich da zu vorsichtig? Laut Empfehlungen sollte ich so bei 70-80% Aktien sein, bei 22 Jahren.

Grundsätzlich ist es so, dass ich die 25 Euro im Monat ohne Probleme verkraften kann, ich möchte die nächsten Monate erstmal schauen, wie ich mit dem Geld klar komme. Da ist durchaus noch Potenzial, da ich allerdings in den letzten Monaten viel für die erste, eigene Wohnung (die kein Studentenwohnheim ist...) ausgegeben habe, möchte ich erstmal einen guten Überblick bekommen (führe schon seit einiger Zeit Haushaltsbuch ), wie viel ich wirklich sparen möchte.

), wie viel ich wirklich sparen möchte.

Natürlich ist mir auch klar, dass ich eine gute Reserve brauche. Die ist auch vorhanden und bekommt monatlich auch noch einen gewissen Betrag. Die 25 Euro wären jetzt wirklich erstmal zum testen.

Zusammenfassend: Wo habe ich grobe Fehler in meinen Überlegungen? Wo kann ich hier mehr nachschlagen? Ich muss sagen, dass ich in vielen Foren gut klar komme, aber gerade finde ich nicht wirklich viel, sorry Ein paar kleine Stichpunkte wären nett.

Ein paar kleine Stichpunkte wären nett.

Keine Sorge, ich gehe da schon etwas bedacht heran, ich renne nicht morgen los und kaufe ETF ein

Nur ich bin es auch Leid zu sehen, wie ich jeden Monat doch Geld über habe und damit nichts passiert und ich eigentlich mit einer kleinen 5stelligen Summe doch gegen die meisten, gröberen Ereignisse abgesichert bin. Da kann man doch auch ein wenig investieren?

Viele Grüße

ich beschäftigte mich seit einigen Tagen damit, wie ich mein Geld am besten investieren kann, Sparbuch bringt ja schon lange nichts mehr und mit fast 22 und abgeschlossenen Studium (und jetzt im Job) bietet sich die Gelegenheit ja an, mal darüber nachzudenken.

Nach ein paar Tagen in denen ich diverse Seiten durchforstet habe, bin ich auf ETF gestoßen.

Klingt für mich ganz interessant und könnte grundsätzlich etwas für mich sein. Allerdings habe ich ein paar Fragen, vielleicht kann mir ja hier jemand helfen?

Grundsätzlich: ETF ist für ein längeres Investment gedacht, d.h. ich werde am besten die nächsten 15-30 (bzw. so lange wie es geht?) Jahre so vorgehen: Monatlich Betrag X in bestimmte ETF's investieren, die Auszahlungen (quartal, halbjährlich oder jährlich) ebenfalls und dann, sobald es für mich persönlich genug ist, die Auszahlungen bzw. Renditen als zusätzliches Einkommen nutzen, also z.B. für die Rente?

Steuerpflichtig ist das ganze auch, sobald ich die 800 Euro überschreite bzw. allgemein muss ich das eh in meiner Steuererklärung angeben. Steuersatz ist 26,XX% (gerade nicht komplett im Kopf)

Jetzt eine Frage, die mich am meisten beschäftigt: Kommt da auch schon was rum, wenn man nur wenig investieren möchte? Ich dachte jetzt an z.b. 150 Euro als Grundlage und dann erstmal 25€ im Monat? Kauft man dann jeden Monat oder vielleicht alle 3 Monate?

Lohnt es sich nach einem guten Depotanbieter zu suchen? Ich bin bei einer Bank, die mir den VR Broker anbietet. Angeblich ist der nicht so gut? Allerdings hätte ich dann schön alles zusammen...

Grundsätzlich würde ich wohl 60% Aktien 40% Anleihen ETF's nehmen oder bin ich da zu vorsichtig? Laut Empfehlungen sollte ich so bei 70-80% Aktien sein, bei 22 Jahren.

Grundsätzlich ist es so, dass ich die 25 Euro im Monat ohne Probleme verkraften kann, ich möchte die nächsten Monate erstmal schauen, wie ich mit dem Geld klar komme. Da ist durchaus noch Potenzial, da ich allerdings in den letzten Monaten viel für die erste, eigene Wohnung (die kein Studentenwohnheim ist...) ausgegeben habe, möchte ich erstmal einen guten Überblick bekommen (führe schon seit einiger Zeit Haushaltsbuch

), wie viel ich wirklich sparen möchte.

), wie viel ich wirklich sparen möchte. Natürlich ist mir auch klar, dass ich eine gute Reserve brauche. Die ist auch vorhanden und bekommt monatlich auch noch einen gewissen Betrag. Die 25 Euro wären jetzt wirklich erstmal zum testen.

Zusammenfassend: Wo habe ich grobe Fehler in meinen Überlegungen? Wo kann ich hier mehr nachschlagen? Ich muss sagen, dass ich in vielen Foren gut klar komme, aber gerade finde ich nicht wirklich viel, sorry

Ein paar kleine Stichpunkte wären nett.

Ein paar kleine Stichpunkte wären nett. Keine Sorge, ich gehe da schon etwas bedacht heran, ich renne nicht morgen los und kaufe ETF ein

Nur ich bin es auch Leid zu sehen, wie ich jeden Monat doch Geld über habe und damit nichts passiert und ich eigentlich mit einer kleinen 5stelligen Summe doch gegen die meisten, gröberen Ereignisse abgesichert bin. Da kann man doch auch ein wenig investieren?

Viele Grüße

Antwort auf Beitrag Nr.: 57.500.717 von horrid am 09.04.18 19:03:18

Investments sollten immer langfristig orientiert sein, man sollte sich nur nicht fixieren auf z.B. eine Laufzeit von 5 Jahren .. was ist wenn in 5 Jahren die Märkte crashen ..

Zu ETF Sparplänen:

Es gibt wenige Anbieter mit 25 Euro pro Sparplan darunter z.B.:

https://www.etf-comstage.de/sparplan/

Bei den Großteil der Broker ab 50 Euro pro Sparplan. Dabei sind die Ordergebühren beginnend bei Null Euro (z.B. https://www.onvista-bank.de/produkte-handel/alle-produkte/sp…) bis hin zu 2,5% Ordergebühren.

Die Ausführung des Sparplan kannst du anlegen monatlich, zwei-monatlich, quartalsweise oder auch pausieren bzw. löschen oder ändern.

801 Euro auf ALLE Erträge, also Zinsen, Dividenden usw. Beim einer deutschen Hausbank wirst du ja auch einen Freistellungsauftrag haben. Bei einem Broker mit Sitz in D kannst du auch einen Freistellungsauftrag hinterlegen. Sobald dein Freistellungsauftrag überschritten wird, werden vom deutschen Broker automatisch die 26,x% Kapitalertragssteuer abgeführt.

Siehe oben erklärt

Nun die online Broker sind wahrscheinlich deutlich günstiger als die VR wobei die Kosten s.o. zwischen 0 bis 2,5% betragen. Bei einigen Brokern ist die Auswahl an Sparplänen auf z.B. nur 80 ETF´s begrenzt und andere bieten die Auswahl von 250 ETF´s an.

ETF Suche: justetf.com/de/

Die Rechnung 100 - Alter ist nur eine Hilfestellung. und wieso Anleihen??? Da ist genauso viel zu holen wie auf dem Sparbuch.

Google mal die 10% Regel .. 25 Euro solltest du jeden Monat locker ALS ERSTES beiseite legen und danach kommen dann Ausgaben für neue Wohnung o.ä.

Für den Fall der Fälle versuche immer ca. 3 Monatsgehälter liquide zu halten, falls mal das Auto in die Werkstatt muss oder die alte Waschmaschine kaput geht usw. das du etwas zum zurückgreifen hast.

Alles gute beim deinem investment.

Zitat von horrid: Grundsätzlich: ETF ist für ein längeres Investment gedacht, d.h. ich werde am besten die nächsten 15-30 (bzw. so lange wie es geht?) Jahre so vorgehen: Monatlich Betrag X in bestimmte ETF's investieren, die Auszahlungen (quartal, halbjährlich oder jährlich) ebenfalls und dann, sobald es für mich persönlich genug ist, die Auszahlungen bzw. Renditen als zusätzliches Einkommen nutzen, also z.B. für die Rente?

Investments sollten immer langfristig orientiert sein, man sollte sich nur nicht fixieren auf z.B. eine Laufzeit von 5 Jahren .. was ist wenn in 5 Jahren die Märkte crashen ..

Zu ETF Sparplänen:

Es gibt wenige Anbieter mit 25 Euro pro Sparplan darunter z.B.:

https://www.etf-comstage.de/sparplan/

Bei den Großteil der Broker ab 50 Euro pro Sparplan. Dabei sind die Ordergebühren beginnend bei Null Euro (z.B. https://www.onvista-bank.de/produkte-handel/alle-produkte/sp…) bis hin zu 2,5% Ordergebühren.

Die Ausführung des Sparplan kannst du anlegen monatlich, zwei-monatlich, quartalsweise oder auch pausieren bzw. löschen oder ändern.

Zitat von horrid: Steuerpflichtig ist das ganze auch, sobald ich die 800 Euro überschreite bzw. allgemein muss ich das eh in meiner Steuererklärung angeben. Steuersatz ist 26,XX% (gerade nicht komplett im Kopf)

801 Euro auf ALLE Erträge, also Zinsen, Dividenden usw. Beim einer deutschen Hausbank wirst du ja auch einen Freistellungsauftrag haben. Bei einem Broker mit Sitz in D kannst du auch einen Freistellungsauftrag hinterlegen. Sobald dein Freistellungsauftrag überschritten wird, werden vom deutschen Broker automatisch die 26,x% Kapitalertragssteuer abgeführt.

Zitat von horrid: Jetzt eine Frage, die mich am meisten beschäftigt: Kommt da auch schon was rum, wenn man nur wenig investieren möchte? Ich dachte jetzt an z.b. 150 Euro als Grundlage und dann erstmal 25€ im Monat? Kauft man dann jeden Monat oder vielleicht alle 3 Monate?

Siehe oben erklärt

Zitat von horrid: Lohnt es sich nach einem guten Depotanbieter zu suchen? Ich bin bei einer Bank, die mir den VR Broker anbietet. Angeblich ist der nicht so gut? Allerdings hätte ich dann schön alles zusammen...

Nun die online Broker sind wahrscheinlich deutlich günstiger als die VR wobei die Kosten s.o. zwischen 0 bis 2,5% betragen. Bei einigen Brokern ist die Auswahl an Sparplänen auf z.B. nur 80 ETF´s begrenzt und andere bieten die Auswahl von 250 ETF´s an.

ETF Suche: justetf.com/de/

Zitat von horrid: Grundsätzlich würde ich wohl 60% Aktien 40% Anleihen ETF's nehmen oder bin ich da zu vorsichtig? Laut Empfehlungen sollte ich so bei 70-80% Aktien sein, bei 22 Jahren.

Die Rechnung 100 - Alter ist nur eine Hilfestellung. und wieso Anleihen??? Da ist genauso viel zu holen wie auf dem Sparbuch.

Zitat von horrid: Grundsätzlich ist es so, dass ich die 25 Euro im Monat ohne Probleme verkraften kann, ich möchte die nächsten Monate erstmal schauen, wie ich mit dem Geld klar komme. Da ist durchaus noch Potenzial, da ich allerdings in den letzten Monaten viel für die erste, eigene Wohnung (die kein Studentenwohnheim ist...) ausgegeben habe, möchte ich erstmal einen guten Überblick bekommen (führe schon seit einiger Zeit Haushaltsbuch

Google mal die 10% Regel .. 25 Euro solltest du jeden Monat locker ALS ERSTES beiseite legen und danach kommen dann Ausgaben für neue Wohnung o.ä.

Zitat von horrid: Nur ich bin es auch Leid zu sehen, wie ich jeden Monat doch Geld über habe und damit nichts passiert und ich eigentlich mit einer kleinen 5stelligen Summe doch gegen die meisten, gröberen Ereignisse abgesichert bin. Da kann man doch auch ein wenig investieren?

Für den Fall der Fälle versuche immer ca. 3 Monatsgehälter liquide zu halten, falls mal das Auto in die Werkstatt muss oder die alte Waschmaschine kaput geht usw. das du etwas zum zurückgreifen hast.

Alles gute beim deinem investment.

Antwort auf Beitrag Nr.: 57.501.032 von Chris_M am 09.04.18 19:45:04

Für ein bestimmtes Jahr wollte ich das auch nicht auslegen. Sollte man seine ETF's zum Lebensende eigentlich auszahlen? Ich mein, wenn man das dann der Familie vererbt, haben die doch was schönes oder?

Sind diese Sparpläne denn genauso sinnvoll, wie das Selberkaufen? Wenn ich die Sparpläne kaufe, kann ich keinen Einfluss darauf nehmen, welche ETF'S gekauft werden oder?

Wenn ich die selber kaufe, kann ich ja auch für bestimmte Beträge (mal 25, mal 50, ...) kaufen? Sparpläne sind da doch recht fix? Aber man hat wahrscheinlich weniger Arbeit?

Das meinte ich Also wenn ich alles bei einer Bank regel, ist das mit dem Freistellungsauftrag ja auch recht einfach, da regelt das die Bank und ich bekomme am Ende des Jahres den Bescheid für die Steuererklärung?!

Da meine Bank online keine Informationen dazu bereitstellt (oder ich finde keine...) werde ich wohl mal nachfragen müssen. Hoffentlich versucht man mich nicht von was anderem zu Überzeugen.

Eine zweite Bank wäre vermutlich gar nicht so schwierig oder? Entsprechend online beantragen, verifizieren, Geld überweisen und los?

Dann habe ich wohl was anders verstanden. Ich hatte Anleihen als Sicherung im Depot verstanden? Also das man nicht mehr ganz so stark den Schwankungen ausgesetzt ist, wenn man älter wird und das Geld dann verwenden möchte und nicht reinvestieren will?

Ich habe jeden Monat durchaus mehr als 10% noch übrig, selbst wenn ich 25 Euro für ETF's abziehe Oder verstehe ich was falsch?

Die Absicherung habe ich, sogar mehr Ich werde auch nicht mein ganzes Erspartes jetzt direkt investieren. Nur ich möchte das kennenlernen und schauen, wie es geht.

Danke, ich wünsch dir auch viel Erfolg!

Zitat von Chris_M:Zitat von horrid: Grundsätzlich: ETF ist für ein längeres Investment gedacht, d.h. ich werde am besten die nächsten 15-30 (bzw. so lange wie es geht?) Jahre so vorgehen: Monatlich Betrag X in bestimmte ETF's investieren, die Auszahlungen (quartal, halbjährlich oder jährlich) ebenfalls und dann, sobald es für mich persönlich genug ist, die Auszahlungen bzw. Renditen als zusätzliches Einkommen nutzen, also z.B. für die Rente?

Investments sollten immer langfristig orientiert sein, man sollte sich nur nicht fixieren auf z.B. eine Laufzeit von 5 Jahren .. was ist wenn in 5 Jahren die Märkte crashen ..

Zu ETF Sparplänen:

Es gibt wenige Anbieter mit 25 Euro pro Sparplan darunter z.B.:

https://www.etf-comstage.de/sparplan/

Bei den Großteil der Broker ab 50 Euro pro Sparplan. Dabei sind die Ordergebühren beginnend bei Null Euro (z.B. https://www.onvista-bank.de/produkte-handel/alle-produkte/sp…) bis hin zu 2,5% Ordergebühren.

Die Ausführung des Sparplan kannst du anlegen monatlich, zwei-monatlich, quartalsweise oder auch pausieren bzw. löschen oder ändern.

Für ein bestimmtes Jahr wollte ich das auch nicht auslegen. Sollte man seine ETF's zum Lebensende eigentlich auszahlen? Ich mein, wenn man das dann der Familie vererbt, haben die doch was schönes oder?

Sind diese Sparpläne denn genauso sinnvoll, wie das Selberkaufen? Wenn ich die Sparpläne kaufe, kann ich keinen Einfluss darauf nehmen, welche ETF'S gekauft werden oder?

Wenn ich die selber kaufe, kann ich ja auch für bestimmte Beträge (mal 25, mal 50, ...) kaufen? Sparpläne sind da doch recht fix? Aber man hat wahrscheinlich weniger Arbeit?

Zitat von Chris_M:Zitat von horrid: Steuerpflichtig ist das ganze auch, sobald ich die 800 Euro überschreite bzw. allgemein muss ich das eh in meiner Steuererklärung angeben. Steuersatz ist 26,XX% (gerade nicht komplett im Kopf)

801 Euro auf ALLE Erträge, also Zinsen, Dividenden usw. Beim einer deutschen Hausbank wirst du ja auch einen Freistellungsauftrag haben. Bei einem Broker mit Sitz in D kannst du auch einen Freistellungsauftrag hinterlegen. Sobald dein Freistellungsauftrag überschritten wird, werden vom deutschen Broker automatisch die 26,x% Kapitalertragssteuer abgeführt.

Das meinte ich

Also wenn ich alles bei einer Bank regel, ist das mit dem Freistellungsauftrag ja auch recht einfach, da regelt das die Bank und ich bekomme am Ende des Jahres den Bescheid für die Steuererklärung?!Zitat von Chris_M:Zitat von horrid: Lohnt es sich nach einem guten Depotanbieter zu suchen? Ich bin bei einer Bank, die mir den VR Broker anbietet. Angeblich ist der nicht so gut? Allerdings hätte ich dann schön alles zusammen...

Nun die online Broker sind wahrscheinlich deutlich günstiger als die VR wobei die Kosten s.o. zwischen 0 bis 2,5% betragen. Bei einigen Brokern ist die Auswahl an Sparplänen auf z.B. nur 80 ETF´s begrenzt und andere bieten die Auswahl von 250 ETF´s an.

ETF Suche: justetf.com/de/

Da meine Bank online keine Informationen dazu bereitstellt (oder ich finde keine...) werde ich wohl mal nachfragen müssen. Hoffentlich versucht man mich nicht von was anderem zu Überzeugen.

Eine zweite Bank wäre vermutlich gar nicht so schwierig oder? Entsprechend online beantragen, verifizieren, Geld überweisen und los?

Zitat von Chris_M:Zitat von horrid: Grundsätzlich würde ich wohl 60% Aktien 40% Anleihen ETF's nehmen oder bin ich da zu vorsichtig? Laut Empfehlungen sollte ich so bei 70-80% Aktien sein, bei 22 Jahren.

Die Rechnung 100 - Alter ist nur eine Hilfestellung. und wieso Anleihen??? Da ist genauso viel zu holen wie auf dem Sparbuch.

Dann habe ich wohl was anders verstanden. Ich hatte Anleihen als Sicherung im Depot verstanden? Also das man nicht mehr ganz so stark den Schwankungen ausgesetzt ist, wenn man älter wird und das Geld dann verwenden möchte und nicht reinvestieren will?

Zitat von Chris_M:Zitat von horrid: Grundsätzlich ist es so, dass ich die 25 Euro im Monat ohne Probleme verkraften kann, ich möchte die nächsten Monate erstmal schauen, wie ich mit dem Geld klar komme. Da ist durchaus noch Potenzial, da ich allerdings in den letzten Monaten viel für die erste, eigene Wohnung (die kein Studentenwohnheim ist...) ausgegeben habe, möchte ich erstmal einen guten Überblick bekommen (führe schon seit einiger Zeit Haushaltsbuch

Google mal die 10% Regel .. 25 Euro solltest du jeden Monat locker ALS ERSTES beiseite legen und danach kommen dann Ausgaben für neue Wohnung o.ä.

Ich habe jeden Monat durchaus mehr als 10% noch übrig, selbst wenn ich 25 Euro für ETF's abziehe

Oder verstehe ich was falsch?Zitat von Chris_M:Zitat von horrid: Nur ich bin es auch Leid zu sehen, wie ich jeden Monat doch Geld über habe und damit nichts passiert und ich eigentlich mit einer kleinen 5stelligen Summe doch gegen die meisten, gröberen Ereignisse abgesichert bin. Da kann man doch auch ein wenig investieren?

Für den Fall der Fälle versuche immer ca. 3 Monatsgehälter liquide zu halten, falls mal das Auto in die Werkstatt muss oder die alte Waschmaschine kaput geht usw. das du etwas zum zurückgreifen hast.

Alles gute beim deinem investment.

Die Absicherung habe ich, sogar mehr

Ich werde auch nicht mein ganzes Erspartes jetzt direkt investieren. Nur ich möchte das kennenlernen und schauen, wie es geht.Danke, ich wünsch dir auch viel Erfolg!

Antwort auf Beitrag Nr.: 57.501.170 von horrid am 09.04.18 20:01:51

Also ich kenne mein Sterbetag noch nicht und hab auch noch nicht vor abzutreten. Mach dir einen Masterpaln (Businessplan) was du mit den Sparplan (realistisch) erreichen willst und was du damit vorhast. z.B. Aufstockung des Einkommens durch Dividenden oder mit 67 Jahren dann über einen Auszahlplan nachdenken und die Rente versüßen (wenn es sowas noch gibt)

Einen ETF selbst kaufen kostet dir Transaktionskosten von m.E.n. mindestend 5 Euro (bei Flatanbietern) d.h. rechnerisch macht es keinen Sinn da mit einem 25 Euro Auftrag zu kommen.

Beim anlegen eines Sparplan kannst du bei deinem Broker auswählen welchen ETF du besparen willst. Dafür hat jeder Broker eine Liste von ETF´s die bei Ihn Sparplanfähig sind.

Beim Sparplan sind die Termine fixiert z.B. Ausführung zum 1. des Monats oder zum 15. des Monats. Sehr bequem und problemlos.

Frag mal bei der VR nach, denn schau Sparkasse und Sparkassen Broker und sBroker gehören zwar zur sFinanzgruppe es ist aber besser zu wissen, ob man den Freistellungsauftrag nur bei der Sparkasse hat und/oder auch beim sBroker usw.

Am Jahresende (Anfang des neuen Jahres) bekommst du eine Abrechnung.

Ja geht fix .. Antrag beim online Broker stellen und dann per Post Ident alles zum Broker schicken. Bei einigen Brokern kannst es auch über die Post Ident App machen. Außerdem gibt es auch immer wieder mal einen kleinen Bonus als Neukunde

Aber Anleihen bringen dir kein bzw. kaum Geld und die Kosten für den ETF sind da .. Die Schwankungen solltest du mit 22 Jahren und einer langen Anlagedauer auch als Chance sehen, denn wenn es abwärtsgeht kaufst du ja günstig nach.

Andere werden Edelmetalle wie Gold und Silber empfehlen .. ich persönlich würde ehr auf 100% Aktien gehen und 25 Euro mtl. sind ja auch nicht das große Risiko.

Das ist doch gut so das du genug übrig hast .. 10% Regel besagt ja nur das man min. 10% seines Einkommens sparen sollte ..

Das ist schön das du mehr hast ... muss aber hier nicht jeder wissen was bzw. wieviel du hast oder nicht

Schau dir in Ruhe Online Broker an die kostengünstige ETF Sparpläne anbieten. zwei habe ich ja schon genannt.

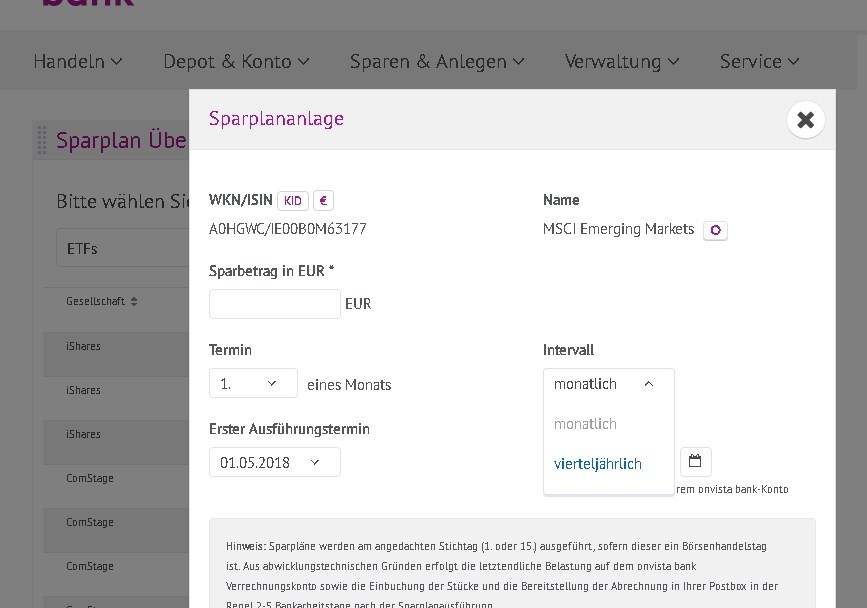

Suche dir einen (oder mehrere) ETF deiner Wahl aus und wenn du deinen Broker hast .. legst du einfach für dich einen Sparplan an. (Freistellungsauftrag auch nicht vergessen)

So sieht die Sparplan Maske von Onvista aus:

Zitat von horrid: Für ein bestimmtes Jahr wollte ich das auch nicht auslegen. Sollte man seine ETF's zum Lebensende eigentlich auszahlen? Ich mein, wenn man das dann der Familie vererbt, haben die doch was schönes oder?

Also ich kenne mein Sterbetag noch nicht und hab auch noch nicht vor abzutreten. Mach dir einen Masterpaln (Businessplan) was du mit den Sparplan (realistisch) erreichen willst und was du damit vorhast. z.B. Aufstockung des Einkommens durch Dividenden oder mit 67 Jahren dann über einen Auszahlplan nachdenken und die Rente versüßen (wenn es sowas noch gibt)

Zitat von horrid: Sind diese Sparpläne denn genauso sinnvoll, wie das Selberkaufen? Wenn ich die Sparpläne kaufe, kann ich keinen Einfluss darauf nehmen, welche ETF'S gekauft werden oder?

Wenn ich die selber kaufe, kann ich ja auch für bestimmte Beträge (mal 25, mal 50, ...) kaufen? Sparpläne sind da doch recht fix? Aber man hat wahrscheinlich weniger Arbeit?

Einen ETF selbst kaufen kostet dir Transaktionskosten von m.E.n. mindestend 5 Euro (bei Flatanbietern) d.h. rechnerisch macht es keinen Sinn da mit einem 25 Euro Auftrag zu kommen.

Beim anlegen eines Sparplan kannst du bei deinem Broker auswählen welchen ETF du besparen willst. Dafür hat jeder Broker eine Liste von ETF´s die bei Ihn Sparplanfähig sind.

Beim Sparplan sind die Termine fixiert z.B. Ausführung zum 1. des Monats oder zum 15. des Monats. Sehr bequem und problemlos.

Zitat von horrid: Das meinte ich

Frag mal bei der VR nach, denn schau Sparkasse und Sparkassen Broker und sBroker gehören zwar zur sFinanzgruppe es ist aber besser zu wissen, ob man den Freistellungsauftrag nur bei der Sparkasse hat und/oder auch beim sBroker usw.

Am Jahresende (Anfang des neuen Jahres) bekommst du eine Abrechnung.

Zitat von horrid: Da meine Bank online keine Informationen dazu bereitstellt (oder ich finde keine...) werde ich wohl mal nachfragen müssen. Hoffentlich versucht man mich nicht von was anderem zu Überzeugen.

Eine zweite Bank wäre vermutlich gar nicht so schwierig oder? Entsprechend online beantragen, verifizieren, Geld überweisen und los?

Ja geht fix .. Antrag beim online Broker stellen und dann per Post Ident alles zum Broker schicken. Bei einigen Brokern kannst es auch über die Post Ident App machen. Außerdem gibt es auch immer wieder mal einen kleinen Bonus als Neukunde

Zitat von horrid: Dann habe ich wohl was anders verstanden. Ich hatte Anleihen als Sicherung im Depot verstanden? Also das man nicht mehr ganz so stark den Schwankungen ausgesetzt ist, wenn man älter wird und das Geld dann verwenden möchte und nicht reinvestieren will?

Aber Anleihen bringen dir kein bzw. kaum Geld und die Kosten für den ETF sind da .. Die Schwankungen solltest du mit 22 Jahren und einer langen Anlagedauer auch als Chance sehen, denn wenn es abwärtsgeht kaufst du ja günstig nach.

Andere werden Edelmetalle wie Gold und Silber empfehlen .. ich persönlich würde ehr auf 100% Aktien gehen und 25 Euro mtl. sind ja auch nicht das große Risiko.

Zitat von horrid: Ich habe jeden Monat durchaus mehr als 10% noch übrig, selbst wenn ich 25 Euro für ETF's abziehe

Das ist doch gut so das du genug übrig hast .. 10% Regel besagt ja nur das man min. 10% seines Einkommens sparen sollte ..

Zitat von horrid: Die Absicherung habe ich, sogar mehr

Das ist schön das du mehr hast ... muss aber hier nicht jeder wissen was bzw. wieviel du hast oder nicht

Schau dir in Ruhe Online Broker an die kostengünstige ETF Sparpläne anbieten. zwei habe ich ja schon genannt.

Suche dir einen (oder mehrere) ETF deiner Wahl aus und wenn du deinen Broker hast .. legst du einfach für dich einen Sparplan an. (Freistellungsauftrag auch nicht vergessen)

So sieht die Sparplan Maske von Onvista aus:

Alternativ

Um bei so einem geringen Sparbetrag auch etwas Diversifizierung reinzubekommen würde ich zu einem Robo-Advisor raten. Liste findest du z.B. hier: https://www.langfristig-gedacht.de/durchfuehren/robo-advisor…. Empfehlen kann ich bei 25€ im Monat Visualvest die wollen im Jahr 0,6% Gebühr (Wären bei 150€ dann 90 Cent im Jahr) ohne Mindestgebühr und Mindestanlage (wie bei den meisten anderen). Teil- oder Gesamtabhebungen und Anpassungend er Sparrate sind dort jederzeit kostenfrei möglich.

Wenn du dann mehr pro Monat weglegen möchtest würde ich dir auch wie oben geschrieben zur onvista bank raten.

Risiko würde ich bei deinem Alter ruhig die höchste oder zweithöchste Risikoklasse nehmen.

In 30 Jahren kann viel passieren und eine Krise kannst du meist locker aussitzen.

Trading Spotlight

Antwort auf Beitrag Nr.: 57.500.717 von horrid am 09.04.18 19:03:18

Zum Geld anlegen kann ich dir nichts empfehlen, da ich ebenfalls Einsteiger bin und in einer ähnlichen Situation wie du.

Dass du schon Haushaltsbuch führst, ist gut. Das würde ich beibehalten. Und zwar über einen längeren Zeitraum, mindestens ein Jahr. Zu den monatlichen Fixkosten wie Miete, Internet etc kommen ja auch noch andere Sachen dazu. Eventuell Nachzahlung von Strom und Gas, Thermenwartung und sowas. Hat man zuerst vielleicht nicht so auf dem Schirm, muss aber bei den Ausgaben auch berücksichtigt werden.

Nach einem Jahr in der Wohnung wirst du besser einschätzen können, wie viel du monatlich fix zur Seite legen kannst, denke ich.

Zitat von horrid: Grundsätzlich ist es so, dass ich die 25 Euro im Monat ohne Probleme verkraften kann, ich möchte die nächsten Monate erstmal schauen, wie ich mit dem Geld klar komme. Da ist durchaus noch Potenzial, da ich allerdings in den letzten Monaten viel für die erste, eigene Wohnung (die kein Studentenwohnheim ist...) ausgegeben habe, möchte ich erstmal einen guten Überblick bekommen (führe schon seit einiger Zeit Haushaltsbuch

Natürlich ist mir auch klar, dass ich eine gute Reserve brauche. Die ist auch vorhanden und bekommt monatlich auch noch einen gewissen Betrag. Die 25 Euro wären jetzt wirklich erstmal zum testen.

Zum Geld anlegen kann ich dir nichts empfehlen, da ich ebenfalls Einsteiger bin und in einer ähnlichen Situation wie du.

Dass du schon Haushaltsbuch führst, ist gut. Das würde ich beibehalten. Und zwar über einen längeren Zeitraum, mindestens ein Jahr. Zu den monatlichen Fixkosten wie Miete, Internet etc kommen ja auch noch andere Sachen dazu. Eventuell Nachzahlung von Strom und Gas, Thermenwartung und sowas. Hat man zuerst vielleicht nicht so auf dem Schirm, muss aber bei den Ausgaben auch berücksichtigt werden.

Nach einem Jahr in der Wohnung wirst du besser einschätzen können, wie viel du monatlich fix zur Seite legen kannst, denke ich.

Antwort auf Beitrag Nr.: 57.500.717 von horrid am 09.04.18 19:03:18

Sicherlich hat es Dir niemand gesagt, und auch meine Ansicht ist sicherlich nicht populär, was nichts daran ändern mag,, ob meine Sicht auf deine Frage einen wahren Kern enthält, nur ...

1. In der Art deiner Fragestellung erkenne ich aus 22 Jahren Börsenerfahrung: Uniwssenheit.

Du beschäftigst Dich nicht mit dem was dich interessiert, der Börse. Du verstehst offenkundig nicht was ein ETF tatsächlich ist, und hast offensichtlich nicht, den nerv oder hartnäckigkeit, dir vor jedem Investment: Grundsätzliche Quintessenzen zu eigen zu machen. Warum? Damit Du das was du vorhast, tatsächlich durchdringst und verstehst. (ETF´s ) - Dafür benötigst Du kein Finanzstudium oder Erfahrung als Wertpapieranalyst. Das Einzige was Du benötigst ist gesunder Menschenverstand.

Wie macht es ein erfolgreicher Investor/Spekulant? - Er liest sich solange in die Materie ein, hat Geduld, überschläft, analysiert und reflektiert das Gelernte bis: Er auf dem Niveau der Professionellen Experten oder darüber ist, und erst dann... schlägt er zu! (Will er schnell investieren, muss er schneller, mehr lernen.)

Und solltest Du nach deinem Studium, noch der Aufassungs sein, du wärst klug genug, um dich mit solchen Derrivaten erfolgreich auseinanderzusetzen, solltest Du bedenken: Ich weiß dass ich nichts weiß, bilde es mir auber auch nicht ein.

Man muss schon richtig verstehen wie das hier gemeint ist. Ich gönne dir jeden Erfolg mit einem Investment gleich welcher Art, aber man muss auch geneigt sein, erkennen zu wollen, was die langfristige Konsequenz seines Handelns als Mensch, bedeutet: Lehrgeld oder Erfolg.

In 22 Jahren habe ich kein einziges Investment mit Minus abgeschlossen. Ich investiere nur dort, wenn ich tatsächlich im letzten Detail verstehe, wie das Investment funktioniert. - Du tust das nicht.(noch nicht).

Setze Dich besser mit den grundlegenden Details von Sachwerten (Aktien) auseinander und gehe dabei auch aus Deutschland heraus. Lerne und lese Sachbücher aus dem universitären Bereich, damit sich deine Sicht weitet. Willst Du dich und dein sauer verdientes Geld nicht langfristig nur um Erfahrung bereichern, lass die Finger solange von: ETF/Optionen / Sparplänen der Banken / BaV / Versicherungen, bis du im Kern verstehst, um was es sich hierbei handelt. Und wenn es 5 Jahre dauert, ist das so, dann lernst Du etwas über Geduld, die unabdingbar ist für die Börse.

ETF werden keine große Zukunft haben, sind nur ein Instrument um gierigen leichtgläubigen Halbinformierten Menschen: Geld aus der Tasche zu ziehen und an weit über deiner Gier stehende Menschen zu verteilen.

Man kann sich merken: Alles was leicht ist, ist nichts wert. Leichten Erfolg weollen Alle, gerade an der Börse. Aber an der Börse, verlieren auch Alle, abzüglich ein kleiner Kreis Erfolgreicher, die sich nie zu Alle zugehörig fühlen.

Vielleicht nicht das was Du erwartet hast, aber klar, direkt und frei von Interessen an deinem Geld.

Rat für Investmentneulinge

Gut meinen, heißt nicht gut tun.Sicherlich hat es Dir niemand gesagt, und auch meine Ansicht ist sicherlich nicht populär, was nichts daran ändern mag,, ob meine Sicht auf deine Frage einen wahren Kern enthält, nur ...

1. In der Art deiner Fragestellung erkenne ich aus 22 Jahren Börsenerfahrung: Uniwssenheit.

Du beschäftigst Dich nicht mit dem was dich interessiert, der Börse. Du verstehst offenkundig nicht was ein ETF tatsächlich ist, und hast offensichtlich nicht, den nerv oder hartnäckigkeit, dir vor jedem Investment: Grundsätzliche Quintessenzen zu eigen zu machen. Warum? Damit Du das was du vorhast, tatsächlich durchdringst und verstehst. (ETF´s ) - Dafür benötigst Du kein Finanzstudium oder Erfahrung als Wertpapieranalyst. Das Einzige was Du benötigst ist gesunder Menschenverstand.

Wie macht es ein erfolgreicher Investor/Spekulant? - Er liest sich solange in die Materie ein, hat Geduld, überschläft, analysiert und reflektiert das Gelernte bis: Er auf dem Niveau der Professionellen Experten oder darüber ist, und erst dann... schlägt er zu! (Will er schnell investieren, muss er schneller, mehr lernen.)

Und solltest Du nach deinem Studium, noch der Aufassungs sein, du wärst klug genug, um dich mit solchen Derrivaten erfolgreich auseinanderzusetzen, solltest Du bedenken: Ich weiß dass ich nichts weiß, bilde es mir auber auch nicht ein.

Man muss schon richtig verstehen wie das hier gemeint ist. Ich gönne dir jeden Erfolg mit einem Investment gleich welcher Art, aber man muss auch geneigt sein, erkennen zu wollen, was die langfristige Konsequenz seines Handelns als Mensch, bedeutet: Lehrgeld oder Erfolg.

In 22 Jahren habe ich kein einziges Investment mit Minus abgeschlossen. Ich investiere nur dort, wenn ich tatsächlich im letzten Detail verstehe, wie das Investment funktioniert. - Du tust das nicht.(noch nicht).

Setze Dich besser mit den grundlegenden Details von Sachwerten (Aktien) auseinander und gehe dabei auch aus Deutschland heraus. Lerne und lese Sachbücher aus dem universitären Bereich, damit sich deine Sicht weitet. Willst Du dich und dein sauer verdientes Geld nicht langfristig nur um Erfahrung bereichern, lass die Finger solange von: ETF/Optionen / Sparplänen der Banken / BaV / Versicherungen, bis du im Kern verstehst, um was es sich hierbei handelt. Und wenn es 5 Jahre dauert, ist das so, dann lernst Du etwas über Geduld, die unabdingbar ist für die Börse.

ETF werden keine große Zukunft haben, sind nur ein Instrument um gierigen leichtgläubigen Halbinformierten Menschen: Geld aus der Tasche zu ziehen und an weit über deiner Gier stehende Menschen zu verteilen.

Man kann sich merken: Alles was leicht ist, ist nichts wert. Leichten Erfolg weollen Alle, gerade an der Börse. Aber an der Börse, verlieren auch Alle, abzüglich ein kleiner Kreis Erfolgreicher, die sich nie zu Alle zugehörig fühlen.

Vielleicht nicht das was Du erwartet hast, aber klar, direkt und frei von Interessen an deinem Geld.

Antwort auf Beitrag Nr.: 57.685.533 von ThinkandGrowRich am 03.05.18 13:03:18

?? So etwas zu verfassen und gleichzeitig keine Argumentation zu liefern ist seltsam.

Würden Sie stattdessen USD oder EUR als Wertanlage bunkern, Staatsanleihen? Lebensversicherungen hochleben lassen? spekulativ Einzelaktien halten?

Zitat von ThinkandGrowRich: Gut meinen, heißt nicht gut tun.

ETF werden keine große Zukunft haben, sind nur ein Instrument um gierigen leichtgläubigen Halbinformierten Menschen: Geld aus der Tasche zu ziehen und an weit über deiner Gier stehende Menschen zu verteilen.

?? So etwas zu verfassen und gleichzeitig keine Argumentation zu liefern ist seltsam.

Würden Sie stattdessen USD oder EUR als Wertanlage bunkern, Staatsanleihen? Lebensversicherungen hochleben lassen? spekulativ Einzelaktien halten?

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 237 | ||

| 94 | ||

| 76 | ||

| 62 | ||

| 35 | ||

| 26 | ||

| 25 | ||

| 23 | ||

| 21 | ||

| 20 |

| Wertpapier | Beiträge | |

|---|---|---|

| 20 | ||

| 19 | ||

| 17 | ||

| 17 | ||

| 16 | ||

| 15 | ||

| 13 | ||

| 13 | ||

| 12 | ||

| 12 |