Gefahr von scharfen Kursrückgängen bei dt.Nebenwerten im späten Bullenmarkt (Seite 13)

eröffnet am 15.07.18 14:10:13 von

neuester Beitrag 08.02.24 14:46:14 von

neuester Beitrag 08.02.24 14:46:14 von

Beiträge: 130

ID: 1.284.525

ID: 1.284.525

Aufrufe heute: 0

Gesamt: 10.857

Gesamt: 10.857

Aktive User: 0

ISIN: DE0007203325 · WKN: 720332 · Symbol: PXAP

7.136,31

PKT

-0,09 %

-6,40 PKT

Letzter Kurs 17:50:00 Xetra

Beitrag zu dieser Diskussion schreiben

Hättest du nicht Sartorius unerwähnt lassen können?

Die letzten bei 150 verkauft.

VOR dem Split.

Die letzten bei 150 verkauft.

VOR dem Split.

PVA Tepla

noch so ein Kandidat:

=> denn in Wahrheit hat sich bei PVA Tepla in den letzten 5 Jahren nicht so viel geändert bei Modell und Struktur des (schwerfälligen und schwierigen) Geschäftes

=> die Übernahme-Fantasie muß hier halt halten

=> nur verlassen würde ich mich darauf nicht

Antwort auf Beitrag Nr.: 58.218.048 von faultcode am 15.07.18 15:27:00

=> neben Sartorius einer meiner Geheimfavoriten, was eine mögliche Bewertungskorrektur bei dt.Nebenwerten angeht:

• EV/EBITDA z.Z. bei so ~25

=> das sieht auf den ersten Blick nicht so extrem aus, allerdings sollte man eines (als "humaner" Anleger/Spekulant) hier nicht übersehen:

• bei Isra Vision handelt es sich in Wahrheit um einen schnöden Industriezykliker

=> hier könnte "Mr.Market" eines Tages auf die Idee kommen:

• ein EV/EBITDA von ~12 würde es auch tun

Auch gilt es hier zu beachten:

• Isra Vision ist ein klarer Momo-Kandidat! Und das mutmaßlich auch schon länger:

=> nicht umsonst befindet sich der Wert (höher gewichtet) im Wikifolio "Momentumstrategie Deutschland": https://www.wikifolio.com/de/de/w/wf0momsdeu#tab-portfolio

Da das Volumen, auch durch die TecDAX-Mitgliedschaft seit Anfang 2018, z.Z. sehr hoch ist bei Isra Vision, könnte ich mir mittelfristig eine Korrektur so wie zuletzt bei RIB Software vorstellen:

=> ...und wie gesagt: der Korrekturgrund wird dann sehr plausibel hinterher geliefert

Isra Vision (+ RIB Software)

Beim Thema "Maschinen gucken" scheint die Begeisterung ja keine Grenzen - in Deutschland! - zu kennen:

=> neben Sartorius einer meiner Geheimfavoriten, was eine mögliche Bewertungskorrektur bei dt.Nebenwerten angeht:

• EV/EBITDA z.Z. bei so ~25

=> das sieht auf den ersten Blick nicht so extrem aus, allerdings sollte man eines (als "humaner" Anleger/Spekulant) hier nicht übersehen:

• bei Isra Vision handelt es sich in Wahrheit um einen schnöden Industriezykliker

=> hier könnte "Mr.Market" eines Tages auf die Idee kommen:

• ein EV/EBITDA von ~12 würde es auch tun

Auch gilt es hier zu beachten:

• Isra Vision ist ein klarer Momo-Kandidat! Und das mutmaßlich auch schon länger:

=> nicht umsonst befindet sich der Wert (höher gewichtet) im Wikifolio "Momentumstrategie Deutschland": https://www.wikifolio.com/de/de/w/wf0momsdeu#tab-portfolio

Da das Volumen, auch durch die TecDAX-Mitgliedschaft seit Anfang 2018, z.Z. sehr hoch ist bei Isra Vision, könnte ich mir mittelfristig eine Korrektur so wie zuletzt bei RIB Software vorstellen:

=> ...und wie gesagt: der Korrekturgrund wird dann sehr plausibel hinterher geliefert

Hypoport

die neue "Wirecard" oder nicht?

=> auffallend: die zuletzt nachlassenden Umsätze. In einem Detail-Chart kommt das noch viel besser zur Geltung.

Gut, das könnte man derzeit auch zu Wirecard sagen. Allerdings spielt Wirecard bereits schon länger in einer "anderen Liga", nun auch schon als DAX-Kandidat.

Antwort auf Beitrag Nr.: 58.217.955 von faultcode am 15.07.18 14:56:14

=> nur weil hier bereits in einer ersten Charge der Kurs wieder etwas mehr geerdet wurde, heißt das nun nicht, daß damit auch die Bewertungsmaßstäbe wieder "gerade gerückt" wurden.

Im Gegenteil:

• das EV/EBITDA liegt z.Z. wieder grob bei ~100 ! (lt. GF)

=> für einen in Wahrheit schnöden CRO-Wert (Contract Research Organization) sollte man auch z.Z. (auf dem "Weltmarkt") nicht mehr als 20 bezahlen.

(den 15%-"Nicht-CRO"-Anteil bei Evotec hin oder her; 95% davon befinden sich sowieso in frühen Pipeline-Stadien.)

=> d.h. hier:

• auch wenn die Shortseller bereits gut ihre Positionen wieder zurückgekauft haben, kann der Evotec-Aktienkurs durchaus (mittelfristig) aus der derzeitigen stabilen Seitwärtsbewegung in einen weiteren Kursrutsch münden:

• bei Osram oben sieht man, daß dieser Prozess manchmal erst nach 3 Schritten zu einem Stillstand kommt (unterstellt, daß der Osram-Kurs ab jetzt einigermaßen stabil seitwärts laufen wird mittelfristig... )

)

=> oben auch ein schönes Bespiel, wie erst die (Positiv-)"Momo's" auf solche Züge aufspringen, rein nach "technischen" Kriterien, nur um dann - hoffentlich - rechtzeitig abzuspringen, bevor die ersten Shortseller sich so einen Wert mal genauer ansehen

Evotec

..weil ich schon im "Biotech"-Bereich bin:

=> nur weil hier bereits in einer ersten Charge der Kurs wieder etwas mehr geerdet wurde, heißt das nun nicht, daß damit auch die Bewertungsmaßstäbe wieder "gerade gerückt" wurden.

Im Gegenteil:

• das EV/EBITDA liegt z.Z. wieder grob bei ~100 ! (lt. GF)

=> für einen in Wahrheit schnöden CRO-Wert (Contract Research Organization) sollte man auch z.Z. (auf dem "Weltmarkt") nicht mehr als 20 bezahlen.

(den 15%-"Nicht-CRO"-Anteil bei Evotec hin oder her; 95% davon befinden sich sowieso in frühen Pipeline-Stadien.)

=> d.h. hier:

• auch wenn die Shortseller bereits gut ihre Positionen wieder zurückgekauft haben, kann der Evotec-Aktienkurs durchaus (mittelfristig) aus der derzeitigen stabilen Seitwärtsbewegung in einen weiteren Kursrutsch münden:

• bei Osram oben sieht man, daß dieser Prozess manchmal erst nach 3 Schritten zu einem Stillstand kommt (unterstellt, daß der Osram-Kurs ab jetzt einigermaßen stabil seitwärts laufen wird mittelfristig...

)=> oben auch ein schönes Bespiel, wie erst die (Positiv-)"Momo's" auf solche Züge aufspringen, rein nach "technischen" Kriterien, nur um dann - hoffentlich - rechtzeitig abzuspringen, bevor die ersten Shortseller sich so einen Wert mal genauer ansehen

Trading Spotlight

Sartorius Vz.

einer meiner derzeitigen Lieblingswerte, was krass aufgepumpte Bewertungsverhältnisse im dt. Nebenwerte-Bereich angeht:- nur weil man Schaufellieferant im vermeintlich weniger zyklischen "Biotech"-Bereich ist, heißt das ja nicht, daß nicht auch hier einen schönen Tages mal recht scharf die "Luft" rausgelassen wird:

=> das war ja auch schon (mehrfach) in der Vergangenheit so:

- vom Frühjahr 1998 bis Ende 2002 betrug der Drawdown grob -80% !

Antwort auf Beitrag Nr.: 58.217.847 von faultcode am 15.07.18 14:25:14

Ein Wert mit breitem, industriellen Geschäft in China: 11.8% (2017) der Umsätze werden dort gemacht.

Heißt aber nicht so, sondern geschickterweise "Asia-Pacific".

Bin kein Kion-Experte, aber zumindest im GB2017 werden die China-Umsätze nicht einzeln ausgewiesen, um sie z.B. von den Japan-Umsätzen unterscheiden zu können:

=> bei so was ist nach meiner Börsenerfahrung immer Vorsicht angebracht. Schließlich nimmt das Thema "China" breiten Raum im GB ein, und es wird darin vielfach hingewiesen, wie stark dort das Wachstum im allgemeinen und besonderen ist

=> nur konkrete China-Zahlen für Kion fehlen halt --> man kann ja nicht immer auf HV's gehen, um so was nachzufragen

Kion

..um mal etwas vom "Auto" wegzukommen:

Ein Wert mit breitem, industriellen Geschäft in China: 11.8% (2017) der Umsätze werden dort gemacht.

Heißt aber nicht so, sondern geschickterweise "Asia-Pacific".

Bin kein Kion-Experte, aber zumindest im GB2017 werden die China-Umsätze nicht einzeln ausgewiesen, um sie z.B. von den Japan-Umsätzen unterscheiden zu können:

=> bei so was ist nach meiner Börsenerfahrung immer Vorsicht angebracht. Schließlich nimmt das Thema "China" breiten Raum im GB ein, und es wird darin vielfach hingewiesen, wie stark dort das Wachstum im allgemeinen und besonderen ist

=> nur konkrete China-Zahlen für Kion fehlen halt --> man kann ja nicht immer auf HV's gehen, um so was nachzufragen

Antwort auf Beitrag Nr.: 58.217.796 von faultcode am 15.07.18 14:14:52

(*) "Zielmarkt Mobility", 2017: 30,2% vom Gesamtumsatz --> hier stabilisiert zum Glück eine breitere Diversifizierung als bei Osram Umsätze und Ergebnisse

=> ist aber prinzipiell auch ein zyklischer Wert. Auf diesen Umstand wird zumindest indirekt im GB auch hingewiesen freundlicherweise.

FirstSensor

..und noch ein weiterer Autozulieferer (*):

(*) "Zielmarkt Mobility", 2017: 30,2% vom Gesamtumsatz --> hier stabilisiert zum Glück eine breitere Diversifizierung als bei Osram Umsätze und Ergebnisse

=> ist aber prinzipiell auch ein zyklischer Wert. Auf diesen Umstand wird zumindest indirekt im GB auch hingewiesen freundlicherweise.

Antwort auf Beitrag Nr.: 58.217.775 von faultcode am 15.07.18 14:10:13

..mit ihrem verhunzten IPO Voltabox (aus Sicht der freien Aktionäre), welche offenbar sehr geschickt auf einem Bewertungshoch auf den Aktienmarkt geschmissen wurde:

paragon

..mit ihrem verhunzten IPO Voltabox (aus Sicht der freien Aktionäre), welche offenbar sehr geschickt auf einem Bewertungshoch auf den Aktienmarkt geschmissen wurde:

Diese Gefahr ist v.a. ein Problem für "Stock picker".

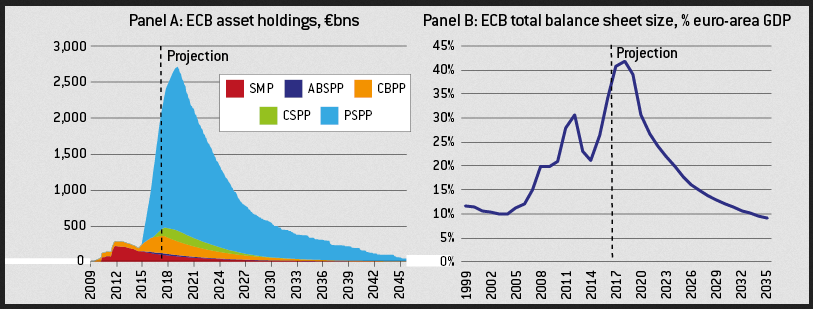

Sie ist natürlich nicht auf (dt.) Nebenwerte beschränkt, aber hier sehe ich momentan erhöhte Rückschlaggefahr - und das, obwohl die EZB noch immer fleißig frische EURO's in den Markt pumpt (*).

Gut zu sehen am Beispiel der Aktie der OSRAM Licht AG (DE000LED4000, MDAX): https://www.wallstreet-online.de/aktien/osram-licht-aktie

Hier haben Vorstand und Aufsichtsrat "ganze Arbeit" geleistet in der konsequenten Umformung zu einem veritablen Zulieferer der Automobilindustrie. Dieser Kundenkreis machte zuletzt rund die Hälfte der Umsätze aus.

Ach so: die Erklärungen kommen - wie üblich - immer erst hinterher.

D.h. Erklärungen dafür, warum der Aktienkurs bereits sein zyklisches Hoch überschritten hat.

=> hier gilt - natürlich vorab - zu klären, ob hochbewertete dt. Nebenwerte im eigenen Portfolio:

1/ nicht auch schon ihr zyklisches Hoch überschritten haben, und sich nun möglicherweise schon

im säkularen Niedergang befinden, ..

bzw.

2/ ..möglichweise kurz vor ihrem zyklischen Hoch stehen,

..wenn man nicht eine zweite oder dritte "Osram-Bombe" im Depot haben möchte.

Die Osram-Aktie lief seit ihrem IPO 2013 bis zu ihrem zyklischen Hoch von EUR79.58 am 9.1.2018

im Wesentlichen nach oben:

...dann eine "Korrektur" von -26.3% - "fett", aber ja nicht weiter unnormal in einem recht volatilen Industriewert:

...dann eine "Gewinnwarnung" (25.4.2018) mit weiterer "Korrektur", was dann nochmals -27.5% ausmachte vom eh schon reduzierten Niveau:

...und dann noch eine "Gewinnwarnung" (28.6.2018) hinterher:

...was zu weiteren -19.1% bis heute führte.

=> in Summe vom Top bei EUR79.58 bis XETRA-Close 13.7. macht das einen Gesamt-Draw down von -57.3% in nur 6 Monaten!

=> in solchen Fällen kann es einige Jahre dauern, mitunter 10 und mehr, bis das letzte zyklische Hoch wieder erreicht wird.

(*)

November 23, 2017

http://bruegel.org/reader/How_should_ECB_normalise_its_monet…

Sie ist natürlich nicht auf (dt.) Nebenwerte beschränkt, aber hier sehe ich momentan erhöhte Rückschlaggefahr - und das, obwohl die EZB noch immer fleißig frische EURO's in den Markt pumpt (*).

Gut zu sehen am Beispiel der Aktie der OSRAM Licht AG (DE000LED4000, MDAX): https://www.wallstreet-online.de/aktien/osram-licht-aktie

Hier haben Vorstand und Aufsichtsrat "ganze Arbeit" geleistet in der konsequenten Umformung zu einem veritablen Zulieferer der Automobilindustrie. Dieser Kundenkreis machte zuletzt rund die Hälfte der Umsätze aus.

Ach so: die Erklärungen kommen - wie üblich - immer erst hinterher.

D.h. Erklärungen dafür, warum der Aktienkurs bereits sein zyklisches Hoch überschritten hat.

=> hier gilt - natürlich vorab - zu klären, ob hochbewertete dt. Nebenwerte im eigenen Portfolio:

1/ nicht auch schon ihr zyklisches Hoch überschritten haben, und sich nun möglicherweise schon

im säkularen Niedergang befinden, ..

bzw.

2/ ..möglichweise kurz vor ihrem zyklischen Hoch stehen,

..wenn man nicht eine zweite oder dritte "Osram-Bombe" im Depot haben möchte.

Die Osram-Aktie lief seit ihrem IPO 2013 bis zu ihrem zyklischen Hoch von EUR79.58 am 9.1.2018

im Wesentlichen nach oben:

...dann eine "Korrektur" von -26.3% - "fett", aber ja nicht weiter unnormal in einem recht volatilen Industriewert:

...dann eine "Gewinnwarnung" (25.4.2018) mit weiterer "Korrektur", was dann nochmals -27.5% ausmachte vom eh schon reduzierten Niveau:

...und dann noch eine "Gewinnwarnung" (28.6.2018) hinterher:

...was zu weiteren -19.1% bis heute führte.

=> in Summe vom Top bei EUR79.58 bis XETRA-Close 13.7. macht das einen Gesamt-Draw down von -57.3% in nur 6 Monaten!

=> in solchen Fällen kann es einige Jahre dauern, mitunter 10 und mehr, bis das letzte zyklische Hoch wieder erreicht wird.

(*)

November 23, 2017

http://bruegel.org/reader/How_should_ECB_normalise_its_monet…