Infas Holding: Sozialforschung, Datenanalyse, Geo-Marketing ... (Seite 5)

eröffnet am 17.09.20 12:19:59 von

neuester Beitrag 30.04.24 07:45:36 von

neuester Beitrag 30.04.24 07:45:36 von

Beiträge: 168

ID: 1.331.095

ID: 1.331.095

Aufrufe heute: 2

Gesamt: 11.998

Gesamt: 11.998

Aktive User: 0

ISIN: DE0006097108 · WKN: 609710 · Symbol: IFS

2,8600

EUR

+0,70 %

+0,0200 EUR

Letzter Kurs 30.04.24 Tradegate

Werte aus der Branche Unterhaltung

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7900 | +21,54 | |

| 0,6000 | +16,50 | |

| 0,9950 | +12,11 | |

| 1,3200 | +9,09 | |

| 5,4800 | +8,95 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,2500 | -7,02 | |

| 0,9700 | -8,92 | |

| 0,9940 | -10,45 | |

| 0,9050 | -21,30 | |

| 21,930 | -84,61 |

Beitrag zu dieser Diskussion schreiben

https://www.infas.de/karriere/

Infas mit mehr offenen Stellen außerhalb des Interviewbereichs - als jemals. Was weiter für eine exzellente Auftragslage spricht.

Infas mit mehr offenen Stellen außerhalb des Interviewbereichs - als jemals. Was weiter für eine exzellente Auftragslage spricht.

Das war der Bericht zu q3 im Vorjahr. Zumindest die Krankheitswelle dürfte weggefallen sein.

Aktuell Bericht sollte in ca. 7 Tagen kommen.

--------------------------------

Die Auftragslage im infas Konzern ist bisher wenig durch die gesamtwirtschaftlichen Entwicklungen beeinträchtigt. Die Auftragslage im infas Institut für angewandte Sozialforschung GmbH ist nach wie vor hervorragend. Allerdings gibt es

Herausforderungen in der Abarbeitung der Aufträge. Die Ausgliederung der Telefoninterviewerinnen und -interviewer in die CATI-LAB GmbH, um diese in sozialversicherungspflichtige Beschäftigungsverhältnisse zu überführen, hat im Rahmen der Gründung erwartungsgemäß zusätzlichen Aufwand verursacht. Zudem

erschweren der Fachkräftemangel und Kostensteigerungen die Abarbeitung. Bisher halten sich diese Herausforderungen in einem akzeptablen Rahmen.

Die Corona-Pandemie hat keine unmittelbaren Auswirkungen mehr auf das Projektgeschäft des infas Konzerns. Allerdings müssen erhöhte Krankenzeiten registriert werden, für die ein Zusammenhang zum Infektionsgeschehen vermutet werden kann.

-----------------------------------------------------------------------------------------

Aktuell Bericht sollte in ca. 7 Tagen kommen.

--------------------------------

Die Auftragslage im infas Konzern ist bisher wenig durch die gesamtwirtschaftlichen Entwicklungen beeinträchtigt. Die Auftragslage im infas Institut für angewandte Sozialforschung GmbH ist nach wie vor hervorragend. Allerdings gibt es

Herausforderungen in der Abarbeitung der Aufträge. Die Ausgliederung der Telefoninterviewerinnen und -interviewer in die CATI-LAB GmbH, um diese in sozialversicherungspflichtige Beschäftigungsverhältnisse zu überführen, hat im Rahmen der Gründung erwartungsgemäß zusätzlichen Aufwand verursacht. Zudem

erschweren der Fachkräftemangel und Kostensteigerungen die Abarbeitung. Bisher halten sich diese Herausforderungen in einem akzeptablen Rahmen.

Die Corona-Pandemie hat keine unmittelbaren Auswirkungen mehr auf das Projektgeschäft des infas Konzerns. Allerdings müssen erhöhte Krankenzeiten registriert werden, für die ein Zusammenhang zum Infektionsgeschehen vermutet werden kann.

-----------------------------------------------------------------------------------------

Nochmal Blick in die Bilanz.

Per 1.7.2023 29,56 Millionen € kurzfristige Liquidität oder 3,28€ je Aktie.

Börsenumsatz in Frankfurt im gesamten Oktober winzige 2.000 Stück.

Auch wenn sich keine Übernahme abzeichnet - 6€ je Aktie müssten gezahlt werden.

Per 1.7.2023 29,56 Millionen € kurzfristige Liquidität oder 3,28€ je Aktie.

Börsenumsatz in Frankfurt im gesamten Oktober winzige 2.000 Stück.

Auch wenn sich keine Übernahme abzeichnet - 6€ je Aktie müssten gezahlt werden.

Infas 360 mit -371T€ Ebit bei 1.189 Mio.€ Umsatz - soll aber im Gesamtjahr einen positiven Beitrag liefern.

Sowas verzerrt die Gesamtbilanz zum Halbjahr enorm.

Sowas verzerrt die Gesamtbilanz zum Halbjahr enorm.

Infas 360 mit -371T€ Ebit bei 1.189 Mio.€ Umsatz - soll aber im Gesamtjahr einen positiven Beitrag liefern.

Sowas verzerrt die Gesamtbilanz zum Halbjahr enorm.

Sowas verzerrt die Gesamtbilanz zum Halbjahr enorm.

Trading Spotlight

Was ist den mit dem stark gestiegenen Materialaufwand gemeint? Sind das Auftragsvergaben an andere Dienstleister, die trotz eines Personalbestands von 484 Personen nicht im Haus abgewickelt werden können?

Wurden etliche Aufträge reingenommen, die nicht kostendeckend sind?

Auf der HV (4.7.) war von keinem der Probleme die Rede, die jetzt aufgetreten sind.

Wurden etliche Aufträge reingenommen, die nicht kostendeckend sind?

Auf der HV (4.7.) war von keinem der Probleme die Rede, die jetzt aufgetreten sind.

Ja, die Börsenbewertung ist absurd. Auf dem jetzigen Kursniveau liegen wir etwa auf netcash bei anhaltender Profitabilität. Für Aktienverkäufer ist dieses ein Ärgernis, für potentielle Aktienkäufer ein Geschenk.

Ursachen dieser Situation sind das zz. geringe Interesse an Nebenwerten und die nicht vorhandenen Investor Relations-Aktivitäten. Der Publizitätsumfang beschränkt sich auf das gesetzlich vorgegebene Mindestmaß. Letztgenanntes könnte sich schnell ändern, wenn einer der vier Großaktionäre dazu bereit wäre entsprechenden Druck auf den Vorstand auszuüben. Das gleiche gilt für die sparsame Dividendenpolitik.

Ursachen dieser Situation sind das zz. geringe Interesse an Nebenwerten und die nicht vorhandenen Investor Relations-Aktivitäten. Der Publizitätsumfang beschränkt sich auf das gesetzlich vorgegebene Mindestmaß. Letztgenanntes könnte sich schnell ändern, wenn einer der vier Großaktionäre dazu bereit wäre entsprechenden Druck auf den Vorstand auszuüben. Das gleiche gilt für die sparsame Dividendenpolitik.

Absurder Kursverfall wegen einer Miniorder.

Trotzdem die AG sollte verkauft werden an einen großen (ausländischen) Konzern.

Kapitalmakt wird nie bereit sein angemessene Kurse zu bezahlen oder gar größere Investitionen in die Töchter wie 360 zu ermöglichen.

Trotzdem die AG sollte verkauft werden an einen großen (ausländischen) Konzern.

Kapitalmakt wird nie bereit sein angemessene Kurse zu bezahlen oder gar größere Investitionen in die Töchter wie 360 zu ermöglichen.

Nach der heutigen Gewinnwarnung soll im lfd. GJ also ein EBIT von mindestens 2,9 Mio. EUR, vielleicht mit Glück auch über 3,7 Mio. EUR erreicht werden - statt wie bisher prognostiziert mindestens 3,7 Mio. EUR.

Dass im inflationären Umfeld Löhne steigen war zu erwarten und hätte eigentlich in der im April abgegebenen Prognose ausreichend berücksichtig worden sein sollen. Warum also gestiegene Personalaufwendungen zu einer Prognoseabweichung führen ist mir nicht klar, genauso wie das Argument gestiegener Umsätze.

Da im Institut Projekte mit grundsätzlich 12% Umsatzrendite kalkuliert werden, wie Smid auf einer zurückliegenden HV sagte, und das Institut im Konzern dominiert, würde ich weiter davon ausgehen, dass wir nach dem überwinden temporärer (i.e.L. vmtl. inflationsbedingter) Effekte in den folgenden GJs wieder in Richtung von EBIT-Margen bei 10% gelangen. Der Umsatzanstieg von 25% in Q2 deutet zudem nicht darauf hin, dass Infas die Arbeit ausgeht.

Mit der neuen Prognose ergibt sich mindestens (in Mio. EUR):

EBIT 2,9

EBT 2,6

E 1,7

EPS 0,19 EUR

Netcash war zum 31.12.2022 bei 3,17 EUR/Aktie und dürfte weiter steigen. Fundamental bleibt die Aktie nach alter Schule gemessen günstig.

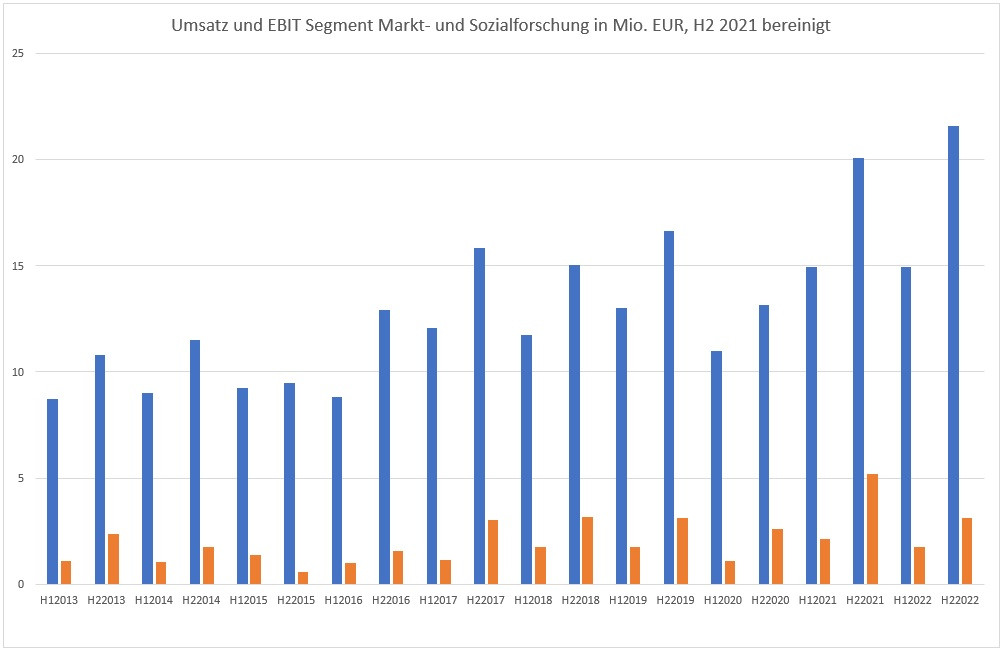

EBIT in Mio. EUR:

H1 2020 0,8

H2 2020 2,2

H1 2021 1,3

H2 2021 4,7

H1 2022 1,0

H2 2022 2,9

H1 2023 -0,5

H2 2023 >3,4 Prognose

Dass im inflationären Umfeld Löhne steigen war zu erwarten und hätte eigentlich in der im April abgegebenen Prognose ausreichend berücksichtig worden sein sollen. Warum also gestiegene Personalaufwendungen zu einer Prognoseabweichung führen ist mir nicht klar, genauso wie das Argument gestiegener Umsätze.

Da im Institut Projekte mit grundsätzlich 12% Umsatzrendite kalkuliert werden, wie Smid auf einer zurückliegenden HV sagte, und das Institut im Konzern dominiert, würde ich weiter davon ausgehen, dass wir nach dem überwinden temporärer (i.e.L. vmtl. inflationsbedingter) Effekte in den folgenden GJs wieder in Richtung von EBIT-Margen bei 10% gelangen. Der Umsatzanstieg von 25% in Q2 deutet zudem nicht darauf hin, dass Infas die Arbeit ausgeht.

Mit der neuen Prognose ergibt sich mindestens (in Mio. EUR):

EBIT 2,9

EBT 2,6

E 1,7

EPS 0,19 EUR

Netcash war zum 31.12.2022 bei 3,17 EUR/Aktie und dürfte weiter steigen. Fundamental bleibt die Aktie nach alter Schule gemessen günstig.

EBIT in Mio. EUR:

H1 2020 0,8

H2 2020 2,2

H1 2021 1,3

H2 2021 4,7

H1 2022 1,0

H2 2022 2,9

H1 2023 -0,5

H2 2023 >3,4 Prognose

zur Info

Ad-hoc | 21 September 2023 11:07

infas Holding Aktiengesellschaft

infas Holding Aktiengesellschaft: Geschäftszahlen für das erste Halbjahr weichen deutlich von denen des vergleichbaren Vorjahreszeitraums ab: Umsätze steigen deutlich, EBIT zeigt sich schwach

https://www.eqs-news.com/de/news/adhoc/infas-holding-aktieng…

Ad-hoc | 21 September 2023 11:07

infas Holding Aktiengesellschaft

infas Holding Aktiengesellschaft: Geschäftszahlen für das erste Halbjahr weichen deutlich von denen des vergleichbaren Vorjahreszeitraums ab: Umsätze steigen deutlich, EBIT zeigt sich schwach

https://www.eqs-news.com/de/news/adhoc/infas-holding-aktieng…

14.12.23 · wO Newsflash · infas Holding |

14.12.23 · EQS Group AG · infas Holding |

21.09.23 · EQS Group AG · infas Holding |