Morphosys: Die breite Pipeline lässt sich nicht länger ignorieren - 500 Beiträge pro Seite (Seite 2)

eröffnet am 01.01.11 23:21:09 von

neuester Beitrag 02.05.14 17:24:57 von

neuester Beitrag 02.05.14 17:24:57 von

Beiträge: 13.509

ID: 1.162.405

ID: 1.162.405

Aufrufe heute: 0

Gesamt: 1.065.512

Gesamt: 1.065.512

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

68,13

EUR

0,00 %

0,00 EUR

Letzter Kurs 16:27:27 Lang & Schwarz

Neuigkeiten

| TitelBeiträge |

|---|

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

11:00 Uhr · Felix Haupt Anzeige |

29.05.24 · wO Newsflash |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2554 | +9.943,20 | |

| 7,9600 | +151,90 | |

| 2,3900 | +32,04 | |

| 6,7800 | +30,13 | |

| 3,1100 | +29,05 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,4800 | -17,80 | |

| 9,6000 | -18,64 | |

| 8,6850 | -20,47 | |

| 2,0400 | -58,87 | |

| 0,8020 | -91,06 |

Zitat von jendrik: was ist an den Zahlen für 2011 positiv?

Die glaubt doch eh keiner mehr,

wenn man nicht mal einen vertrag richtig lesen kann, wie will man dann hier positiv unterstellen, dass jemand die Umsätze der näächsten 12 Monate berechnen kann ?

Das hast Du meiner Meinung nach falsch verstanden. Der Vertrag lag vor und da sich Morphosys übr die Bilanzierung unsicher war, haben diese anscheinend den Wirtschaftsprüfer gefragt, der eine schriftliche Meinung abgegeben hat.

Danach scheint es als ob der WP bei der Abschlussbeurteilung eine andere Meinung vertreten hätte. Das kenne ich auch aus der Praxis - ist in diesem Falle aber nicht Morphosys anzulasten.

Antwort auf Beitrag Nr.: 40.900.866 von bruder_halblang am 21.01.11 09:42:09erst sagst Du das tageshoch habn wir wohl gesehn, dann in 15 Minuten sind wir wieder über 20,- EUR.

Ist doch nur wieder en Beispiel dafür, das es egal ist, as hier diskutiert wird. Vielleich hat man das ja auch mit absicht gemacht, um noch einmal billig nachzulegen. Aber das ist dan bei Kurs 100,- EUR egal, ob ein paar genervt geschmissen haben.

Ist doch nur wieder en Beispiel dafür, das es egal ist, as hier diskutiert wird. Vielleich hat man das ja auch mit absicht gemacht, um noch einmal billig nachzulegen. Aber das ist dan bei Kurs 100,- EUR egal, ob ein paar genervt geschmissen haben.

Wenn Analysten uns Anleger aufgrund eines Bilanztechnischen Sonderfalls so reagieren ist ihnen tatsächlich nicht mehr zu helfen.

Als ob es irgendeinen Unterschied machen würde ob etwas zum Jahresabschluß verbucht wird oder am Anfang des nächsten Jahres.

Als ob es irgendeinen Unterschied machen würde ob etwas zum Jahresabschluß verbucht wird oder am Anfang des nächsten Jahres.

Antwort auf Beitrag Nr.: 40.900.914 von clinton49 am 21.01.11 09:48:32Um aus den Emotionen rauszukommen sollte sich mal jeder überlegen was sich denn seit gestern geändert hat. Für die Zukunft nichts negatives! Im Gegenteil: Jetzt wird Mor eben ca 250000-300000 Euro jedes Jahr mehr an Gewinn ausweisen als noch gestern zu erwarten war.

Umsatzzahlen mit " mindestens "am oberen Ende meiner Einschätzung--und da spielt es keine Rolle, dass hier ca 300000.-Euro mehr drin sind von diesem Deal, sondern 105 Millionen Umsatz lässt doch auf eine Vielzahl von IND's schliessen! Das ist es was zählt!

Mal ehrlich: Wen hier hatten eigentlich gestern noch die 2010 Zahlen interessiert. Die Börse schaut in die Zukunft und hier hat sich aufgrund dieser Meldung nichts negatives getan--im Gegenteil!

Umsatzzahlen mit " mindestens "am oberen Ende meiner Einschätzung--und da spielt es keine Rolle, dass hier ca 300000.-Euro mehr drin sind von diesem Deal, sondern 105 Millionen Umsatz lässt doch auf eine Vielzahl von IND's schliessen! Das ist es was zählt!

Mal ehrlich: Wen hier hatten eigentlich gestern noch die 2010 Zahlen interessiert. Die Börse schaut in die Zukunft und hier hat sich aufgrund dieser Meldung nichts negatives getan--im Gegenteil!

Antwort auf Beitrag Nr.: 40.900.914 von clinton49 am 21.01.11 09:48:32ich hatte meinen Kommentar aber schon geschrieben, bevor mir diese Tatsache bekannt war...

Trading Spotlight

Commerzbank belässt Morphosys auf 'Buy' - Ziel 22 Euro

21.01.2011 - 08:54

FRANKFURT (dpa-AFX Analyser) - Die Commerzbank hat die Einstufung für Morphosys nach Zahlen auf "Buy" mit einem Kursziel von 22,00 Euro belassen. Die vorläufigen Ergebnisse für das Jahr 2010 seien hinter den jüngst erst angehobenen Zielen des Biotech-Unternehmens zurückgeblieben, schrieb Analyst Daniel Wendorff in einer Studie vom Freitag. Das liege daran, dass Morphosys eine Vorabzahlung des US-Pharmakonzerns Pfizer nicht wie erwartet vollständig habe verbuchen können. Bei der Anhebung der Prognosen im Dezember sei das Unternehmen noch von einer vollständigen Berücksichtigung ausgegangen. Der Ausblick auf den operativen Gewinn des Jahres 2011 hätte besser sein können, ergänzte der Experte.

ANALYSE/equinet: Morphosys-Kursschwäche bietet Kaufgelegenheit

21.01.11 09:55

===

Einstufung: Bestätigt Buy

Kursziel: 34 EUR

===

Als "peinlich" bezeichnet es equinet, dass Morphosys vermutlich aufgrund

einer fehlerhaften Auskunft ihrer Bilanzprüfer ihr erst im Dezember erhöhtes

EBIT-Ziel nicht erreicht hat. Positiv sei aber, dass die nun vorgelegten

vorläufigen Daten über der alten Prognose des Unternehmens lägen und auch die

alte equinet-Schätzung deutlich überträfen. Die Zusammenarbeit mit Pfizer sei

für Morphosys in jedem Fall großartig, ungeachtet des Missverständnisses um die

Buchung der Vorauszahlung von 7 Mio EUR. Anleger sollten die Kursverluste in

Morphosys zum Kauf nutzen, empfehlen die Analysten.

DJG/cln/ros

(END) Dow Jones Newswires

21.01.2011 - 08:54

FRANKFURT (dpa-AFX Analyser) - Die Commerzbank hat die Einstufung für Morphosys nach Zahlen auf "Buy" mit einem Kursziel von 22,00 Euro belassen. Die vorläufigen Ergebnisse für das Jahr 2010 seien hinter den jüngst erst angehobenen Zielen des Biotech-Unternehmens zurückgeblieben, schrieb Analyst Daniel Wendorff in einer Studie vom Freitag. Das liege daran, dass Morphosys eine Vorabzahlung des US-Pharmakonzerns Pfizer nicht wie erwartet vollständig habe verbuchen können. Bei der Anhebung der Prognosen im Dezember sei das Unternehmen noch von einer vollständigen Berücksichtigung ausgegangen. Der Ausblick auf den operativen Gewinn des Jahres 2011 hätte besser sein können, ergänzte der Experte.

ANALYSE/equinet: Morphosys-Kursschwäche bietet Kaufgelegenheit

21.01.11 09:55

===

Einstufung: Bestätigt Buy

Kursziel: 34 EUR

===

Als "peinlich" bezeichnet es equinet, dass Morphosys vermutlich aufgrund

einer fehlerhaften Auskunft ihrer Bilanzprüfer ihr erst im Dezember erhöhtes

EBIT-Ziel nicht erreicht hat. Positiv sei aber, dass die nun vorgelegten

vorläufigen Daten über der alten Prognose des Unternehmens lägen und auch die

alte equinet-Schätzung deutlich überträfen. Die Zusammenarbeit mit Pfizer sei

für Morphosys in jedem Fall großartig, ungeachtet des Missverständnisses um die

Buchung der Vorauszahlung von 7 Mio EUR. Anleger sollten die Kursverluste in

Morphosys zum Kauf nutzen, empfehlen die Analysten.

DJG/cln/ros

(END) Dow Jones Newswires

Zitat von clinton49:Zitat von jendrik: was ist an den Zahlen für 2011 positiv?

Die glaubt doch eh keiner mehr,

wenn man nicht mal einen vertrag richtig lesen kann, wie will man dann hier positiv unterstellen, dass jemand die Umsätze der näächsten 12 Monate berechnen kann ?

Das hast Du meiner Meinung nach falsch verstanden. Der Vertrag lag vor und da sich Morphosys übr die Bilanzierung unsicher war, haben diese anscheinend den Wirtschaftsprüfer gefragt, der eine schriftliche Meinung abgegeben hat.

Danach scheint es als ob der WP bei der Abschlussbeurteilung eine andere Meinung vertreten hätte. Das kenne ich auch aus der Praxis - ist in diesem Falle aber nicht Morphosys anzulasten.

So habe ich das auch verstanden. Lemus hatte sich mit einem Plazet durch den WP zur Vertragsinterpretation abgesichert. Der 1. WP gehört auf den Mond geschossen. Aufgrund seiner Beurteilung des Sachstandes hat man die Prognose angehoben. Beim erstellen der Bilanz ist es nun doch anders.

Weil aber die Einmalzahlung nun auf Laufzeit verteilt gebucht wird und nicht (!!!) einfach 2011 verbucht wird, sind die 104 mio€ 2011 eine extrem starke Ansage.

Ein Vertrauensverlust ist es allemal.

Ein positiver Aspekt: was soll bei der BiPK und der endgültigen Prognose 2011 jetzt noch schocken?

Bei allem verständlichen Ärger den hier viele wegen der Kursverluste haben:

Was hätte denn Lemus oder Morphosys machen sollen?

2 Wirtschaftsprüfer beauftragen sollen? Das ist doch lächerlich.

Das Steuerrecht ist nun einmal kompliziert (weis ich als Selbständiger)und wenn ich dann dies von einem Profi klären lasse, dann muss ich schon davon ausgehen, dass dies so richtig ist. Ansonsten müsste man immer alles doppelt bezahlen, da ich immer 2 Meinungen einholen muss und der Meinung eines Wirtschaftsprüfers nicht traue--das ist unrealistisch und nicht bei dieser Grössenordnung des Deals zu machen

.

Konsequent wäre nur, sich von diesem Wirtschaftsprüfer Firma zu trennen und für diesen Auftrag das Geld zurückzufordern.

Was hätte denn Lemus oder Morphosys machen sollen?

2 Wirtschaftsprüfer beauftragen sollen? Das ist doch lächerlich.

Das Steuerrecht ist nun einmal kompliziert (weis ich als Selbständiger)und wenn ich dann dies von einem Profi klären lasse, dann muss ich schon davon ausgehen, dass dies so richtig ist. Ansonsten müsste man immer alles doppelt bezahlen, da ich immer 2 Meinungen einholen muss und der Meinung eines Wirtschaftsprüfers nicht traue--das ist unrealistisch und nicht bei dieser Grössenordnung des Deals zu machen

.

Konsequent wäre nur, sich von diesem Wirtschaftsprüfer Firma zu trennen und für diesen Auftrag das Geld zurückzufordern.

MORPHOSYS - Jetzt Longchance?!

von Rene Berteit

Börse: Xetra in Euro / Kursstand: 19,10 Euro

Kurzupdate: Die Aktien von Morphosys brechen derzeit sehr stark ein und sind mit einem Minus von deutlich über 6% der derzeit größte Verlierer im TecDax. Ausschlaggebend dürften die heute Nacht veröffentlichten Unternehmensdaten sein.

Trotz dieser bleibt das heute morgen skizzierte bullische Szenario noch intakt, wenn sich auch das Risiko für dieses erhöht hat. Oberhalb der 18,05er Kursmarke aber wäre aus charttechnischer Sicht ein weiterer Anlauf nach oben möglich. Aber erst oberhalb von 22,00 Euro wird dann auch ein neues prozyklisches Kaufsignal mit Zielen bei 24,29 Euro und 30,50 Euro generiert.

Unterhalb von 18,05 Euro hingegen dürften sich die Verkäufer weiter durchsetzen und Abgaben bis auf 16,65 Euro oder gar 13,40 Euro wären möglich.

von Rene Berteit

Börse: Xetra in Euro / Kursstand: 19,10 Euro

Kurzupdate: Die Aktien von Morphosys brechen derzeit sehr stark ein und sind mit einem Minus von deutlich über 6% der derzeit größte Verlierer im TecDax. Ausschlaggebend dürften die heute Nacht veröffentlichten Unternehmensdaten sein.

Trotz dieser bleibt das heute morgen skizzierte bullische Szenario noch intakt, wenn sich auch das Risiko für dieses erhöht hat. Oberhalb der 18,05er Kursmarke aber wäre aus charttechnischer Sicht ein weiterer Anlauf nach oben möglich. Aber erst oberhalb von 22,00 Euro wird dann auch ein neues prozyklisches Kaufsignal mit Zielen bei 24,29 Euro und 30,50 Euro generiert.

Unterhalb von 18,05 Euro hingegen dürften sich die Verkäufer weiter durchsetzen und Abgaben bis auf 16,65 Euro oder gar 13,40 Euro wären möglich.

Dieser Schwan, ob weiß, schwarz oder sonst eine Farbe, hat einfach nicht die Kraft abzuheben. Sterben wird er jedenfalls nicht.

Den Start habe ich für mich erneut abgesagt. Diesen ganzen Zirkus mit den Buchungen würde ich nicht überbewerten. Ob man die Pipeline weiterhin ignoriert, ist die eigentlich spannende Frage. Leider glaube ich, dass es so noch eine Runde bleiben wird. (Runden werden in Jahren gezählt.)

Den Start habe ich für mich erneut abgesagt. Diesen ganzen Zirkus mit den Buchungen würde ich nicht überbewerten. Ob man die Pipeline weiterhin ignoriert, ist die eigentlich spannende Frage. Leider glaube ich, dass es so noch eine Runde bleiben wird. (Runden werden in Jahren gezählt.)

Auch ich war heute früh geschockt als ich die "negative" Nachricht sogar im Börsenbericht von B5 aktuell gehört hatte.

Zuerst war ich sehr verärgert, bin es eigentlich immer noch, aber auf wen? Langsam setzt sich auch hier im Forum die Erkenntnis durch, das der Fehler vermutlich externer Natur war.

Was verbleibt nun wirklich negatives an der Meldung.

Der Gewinn und Umsatz 2010 sind rum ums Eck. Die Zahlen sind heute verarbeitet. Für mich ist der Rückfall unter die 20 Euro kritischer Natur, wenigstens sollte Eck´s Ausbruchslinie bei 18,50 Euro halten und das ist bisher der Fall.

Was ist aber auch positives mit der Nachricht verbunden.

Ohne die Umsatz und Gewinnerhöhung im Dezember bezweifle ich, daß die Wiederstandmarken 18,50 Euro und für mich noch mehr die 20,00 Euro klar geknackt wurden. Diese beiden langjährigen Hemmschuhe sind weg und dienen keiner Trendumkehr mehr.

Außerdem ist die Gewinn und speziell die Umsatzprognose für 2011 wirklich sehr stark, da der "verloren gegangene" Umsatz aus 2010 ja auf die kommenden Jahre aufgeteilt werden wird und nicht einfach nur in 2011 übernommen wird. Und Morphosys sprach in beiden Fällen von Mindestzielmarken. Was in besondere aus den angepeilten Gewinnvorhersagen der letzten Jahre wurde weis hier jeder, diese wurden immer klar geschlagen.

Die Planzahlen für 2011 sind wirklich als Fallschirm zu verstehen um den Kurssturz aus der Meldung zu dämpfen. Ich erwarte außerdem für die kommenden 1-2 Wochen weitere gute News aus den Klinikgängen, da wird man sicher versuchen mit Nachdruck diese zu kommunizieren.

Ich bleibe dabei, eigentlich sieht es weiterhin sehr gut aus, richtig wohl fühle ich mich aber auch erst wieder über der 20 Euro Marke.

Gruß Boomaktie

Zuerst war ich sehr verärgert, bin es eigentlich immer noch, aber auf wen? Langsam setzt sich auch hier im Forum die Erkenntnis durch, das der Fehler vermutlich externer Natur war.

Was verbleibt nun wirklich negatives an der Meldung.

Der Gewinn und Umsatz 2010 sind rum ums Eck. Die Zahlen sind heute verarbeitet. Für mich ist der Rückfall unter die 20 Euro kritischer Natur, wenigstens sollte Eck´s Ausbruchslinie bei 18,50 Euro halten und das ist bisher der Fall.

Was ist aber auch positives mit der Nachricht verbunden.

Ohne die Umsatz und Gewinnerhöhung im Dezember bezweifle ich, daß die Wiederstandmarken 18,50 Euro und für mich noch mehr die 20,00 Euro klar geknackt wurden. Diese beiden langjährigen Hemmschuhe sind weg und dienen keiner Trendumkehr mehr.

Außerdem ist die Gewinn und speziell die Umsatzprognose für 2011 wirklich sehr stark, da der "verloren gegangene" Umsatz aus 2010 ja auf die kommenden Jahre aufgeteilt werden wird und nicht einfach nur in 2011 übernommen wird. Und Morphosys sprach in beiden Fällen von Mindestzielmarken. Was in besondere aus den angepeilten Gewinnvorhersagen der letzten Jahre wurde weis hier jeder, diese wurden immer klar geschlagen.

Die Planzahlen für 2011 sind wirklich als Fallschirm zu verstehen um den Kurssturz aus der Meldung zu dämpfen. Ich erwarte außerdem für die kommenden 1-2 Wochen weitere gute News aus den Klinikgängen, da wird man sicher versuchen mit Nachdruck diese zu kommunizieren.

Ich bleibe dabei, eigentlich sieht es weiterhin sehr gut aus, richtig wohl fühle ich mich aber auch erst wieder über der 20 Euro Marke.

Gruß Boomaktie

Heute wechseln aber auf alle Fälle sehr viele Aktien von zittrigen Hände in feste Hände. Wer heute kauft, der lässt sich von so einer Meldung nicht beeindrucken und die Ausbruckszocker wurden heute sicher mit ihren Stopps aus dem Markt gespült.

Das einzige was mich hier wirklich stört, ist der starke Kurseinbruch vor 2 Tagen von 22 Euro auf 20,20 Euro mit einem sehr starkem Volumen.

Da nehme ich doch stark an, dass hier etwas durchgesickert ist.

Wäre vielleicht sogar eine Anfrage an die BaFin wert ob hier nicht nur überwiegend 1 Adresse massiv verkauft hat und falls dies der Fall wäre, muesste hier einmal überprüft werden ob diese Adresse in einem engen Kontakt (z.B. Bank) mit Mor steht.

Das einzige was mich hier wirklich stört, ist der starke Kurseinbruch vor 2 Tagen von 22 Euro auf 20,20 Euro mit einem sehr starkem Volumen.

Da nehme ich doch stark an, dass hier etwas durchgesickert ist.

Wäre vielleicht sogar eine Anfrage an die BaFin wert ob hier nicht nur überwiegend 1 Adresse massiv verkauft hat und falls dies der Fall wäre, muesste hier einmal überprüft werden ob diese Adresse in einem engen Kontakt (z.B. Bank) mit Mor steht.

Antwort auf Beitrag Nr.: 40.901.414 von ZackB am 21.01.11 10:52:10Der weiße Schwan startet, wir haben hier zu gleichen Kursen Quartalsumsätze vervielfachter Stärke.

Die Nachtmitteilung ist in der Substanz positiv. Keine Ahnung warum Beknackte und andere Analysten daraus einen Geier Sturzflug drehen, die sind aber schon länger anders. Vergangenheitsdarstellung wurde für die Optiker getaucht, kein Grund für Absprünge. Etwas unnötig wurde über die ausgelassene Cashkommunikation diese negative Würdigung ermöglicht, falsch bleibt die negative Kurswürdigung unternehmerischer Stärke auf alle Fälle. Problem ist das diese Show scheinbar ewig dauert, es nervt. Trotzdem ist das ein Irrer Iwan, der geht bei einem Erfolgsunternehmen in Richtung unten. Die Doofen brauchen die Chance für ihren Fehler, offensichtlich gibts doch Anaklientel mit Aktien und das muß sich lösen.

Auch Lemus würdige ich heute mal nicht negativ. Bilanzierung und Bewertung von Biotechs ist über die ganze Branche ein sehr zweifelhaftes Geschäft, die ganzen Morphosys sind dort schon sehr akurat in der Spur. In Kursen mag ein Verpackungskünstler fehlen, es ändert die Erfolgsstory nicht.

Der Schwan hat sich mit den Flügeln nach oben bewegt und ist dabei etwas gesunken, der zieht weiter.

Was für ein Krawall, es fällt schwer vergleichbare Situationen zu finden. Links täuschen und rechts starten ist man nicht so oft. Wie doof muß man eigentlich sein um dieses Nümmerchen als Abbruch zu zelebrieren es macht nur einen Sinn in der Kursentwicklungsphaseninterpretation. Die Unreifen und Faulen mußten vom Baum fallen

es macht nur einen Sinn in der Kursentwicklungsphaseninterpretation. Die Unreifen und Faulen mußten vom Baum fallen

So läuft das nicht, schindet meine sensiblen Augen nicht mit diesen Anaverständnistexten. Nein nein nein

nein nein

Die Nachtmitteilung ist in der Substanz positiv. Keine Ahnung warum Beknackte und andere Analysten daraus einen Geier Sturzflug drehen, die sind aber schon länger anders. Vergangenheitsdarstellung wurde für die Optiker getaucht, kein Grund für Absprünge. Etwas unnötig wurde über die ausgelassene Cashkommunikation diese negative Würdigung ermöglicht, falsch bleibt die negative Kurswürdigung unternehmerischer Stärke auf alle Fälle. Problem ist das diese Show scheinbar ewig dauert, es nervt. Trotzdem ist das ein Irrer Iwan, der geht bei einem Erfolgsunternehmen in Richtung unten. Die Doofen brauchen die Chance für ihren Fehler, offensichtlich gibts doch Anaklientel mit Aktien und das muß sich lösen.

Auch Lemus würdige ich heute mal nicht negativ. Bilanzierung und Bewertung von Biotechs ist über die ganze Branche ein sehr zweifelhaftes Geschäft, die ganzen Morphosys sind dort schon sehr akurat in der Spur. In Kursen mag ein Verpackungskünstler fehlen, es ändert die Erfolgsstory nicht.

Der Schwan hat sich mit den Flügeln nach oben bewegt und ist dabei etwas gesunken, der zieht weiter.

Was für ein Krawall, es fällt schwer vergleichbare Situationen zu finden. Links täuschen und rechts starten ist man nicht so oft. Wie doof muß man eigentlich sein um dieses Nümmerchen als Abbruch zu zelebrieren

es macht nur einen Sinn in der Kursentwicklungsphaseninterpretation. Die Unreifen und Faulen mußten vom Baum fallen

es macht nur einen Sinn in der Kursentwicklungsphaseninterpretation. Die Unreifen und Faulen mußten vom Baum fallen

So läuft das nicht, schindet meine sensiblen Augen nicht mit diesen Anaverständnistexten. Nein

nein nein

nein nein

ANALYSE/Close Brothers senkt MorphoSys-Ziel auf 30 (32) EUR - Buy

21.01.2011 - 10:48

Einstufung: Bestätigt Buy

Kursziel: Gesenkt auf 30 (32) EUR

Die Analysten von Close Brothers begründen das nur leicht gesenkte Kursziel für MorphoSys damit, dass das Verfehlen des Ausblicks 2010 lediglich buchungstechnische Gründe habe. Die im Dezember noch angehobene Prognose für 2010 sei allein einer Vorauszahlung seitens Pfizer im Zusammenhang mit einem Geschäftsabkommen mit dem US-Unternehmen geschuldet gewesen, die nun nachträglich aber auf 12 Jahre verteilt worden sei und nicht komplett in das Jahr 2010 hineingerechnet werde, so die Experten.

Der für 2011 abgegebene Umsatzausblick von 105 Mio EUR sei unterdessen hoch, verglichen mit der Schätzung von Close Brothers von 100 Mio EUR. Die Prognose für den operativen Gewinn von wenigstens 10 Mio EUR sei wiederum konservativ. Close Brothers veranschlage hier 14,5 Mio EUR.

DJG/gos/ros

21.01.2011 - 10:48

Einstufung: Bestätigt Buy

Kursziel: Gesenkt auf 30 (32) EUR

Die Analysten von Close Brothers begründen das nur leicht gesenkte Kursziel für MorphoSys damit, dass das Verfehlen des Ausblicks 2010 lediglich buchungstechnische Gründe habe. Die im Dezember noch angehobene Prognose für 2010 sei allein einer Vorauszahlung seitens Pfizer im Zusammenhang mit einem Geschäftsabkommen mit dem US-Unternehmen geschuldet gewesen, die nun nachträglich aber auf 12 Jahre verteilt worden sei und nicht komplett in das Jahr 2010 hineingerechnet werde, so die Experten.

Der für 2011 abgegebene Umsatzausblick von 105 Mio EUR sei unterdessen hoch, verglichen mit der Schätzung von Close Brothers von 100 Mio EUR. Die Prognose für den operativen Gewinn von wenigstens 10 Mio EUR sei wiederum konservativ. Close Brothers veranschlage hier 14,5 Mio EUR.

DJG/gos/ros

ärgerlich, dass auch die vor Sloning-Übernahme kommunizierte Umsatzprognose von 89-93 Mio. nicht erreicht wurde...

Antwort auf Beitrag Nr.: 40.901.746 von Proto2000 am 21.01.11 11:36:13Ja, 7% Umsatzwachstum ist schwach. Bei angesagten Wachstum von 10-20%. Es werden wohl die meisten der 7 IND-Meilensteinzahlungen erst in 2011 gebucht.

Da zittern ja wieder einige.

Naja.. gut so denn die Käufer der letzten Tage waren mir schon etwas suspekt. Schaun wir mal ob MOR in den nächsten Monaten langsam nach oben geht. Halte schon seit ca. 4 Jahren.

Naja.. gut so denn die Käufer der letzten Tage waren mir schon etwas suspekt. Schaun wir mal ob MOR in den nächsten Monaten langsam nach oben geht. Halte schon seit ca. 4 Jahren.

Antwort auf Beitrag Nr.: 40.901.674 von Friseuse am 21.01.11 11:26:15hej Sprachwunder: dauert anscheinend ewig (nicht scheinbar)

Warum nutzt Mor es nicht zum Rückkauf von Aktien?

Ansonsten möchtee ich das DL gegangen wird.

Ansonsten möchtee ich das DL gegangen wird.

Antwort auf Beitrag Nr.: 40.901.518 von invest63 am 21.01.11 11:04:46Das einzige was mich hier wirklich stört, ist der starke Kurseinbruch vor 2 Tagen von 22 Euro auf 20,20 Euro mit einem sehr starkem Volumen. Da nehme ich doch stark an, dass hier etwas durchgesickert ist.

Interessante Frage.

Andererseits war der Rückgang aber charttechnisch erklärbar.

Und der Folgetag (gestern) hätte dann vermutlich auch schlimmer ausgesehen.

Interessante Frage.

Andererseits war der Rückgang aber charttechnisch erklärbar.

Und der Folgetag (gestern) hätte dann vermutlich auch schlimmer ausgesehen.

Zitat von Friseuse: Der weiße Schwan startet, wir haben hier zu gleichen Kursen Quartalsumsätze vervielfachter Stärke.

Die Nachtmitteilung ist in der Substanz positiv. Keine Ahnung warum Beknackte und andere Analysten daraus einen Geier Sturzflug drehen, die sind aber schon länger anders. Vergangenheitsdarstellung wurde für die Optiker getaucht, kein Grund für Absprünge. Etwas unnötig wurde über die ausgelassene Cashkommunikation diese negative Würdigung ermöglicht, falsch bleibt die negative Kurswürdigung unternehmerischer Stärke auf alle Fälle. Problem ist das diese Show scheinbar ewig dauert, es nervt. Trotzdem ist das ein Irrer Iwan, der geht bei einem Erfolgsunternehmen in Richtung unten. Die Doofen brauchen die Chance für ihren Fehler, offensichtlich gibts doch Anaklientel mit Aktien und das muß sich lösen.

Auch Lemus würdige ich heute mal nicht negativ. Bilanzierung und Bewertung von Biotechs ist über die ganze Branche ein sehr zweifelhaftes Geschäft, die ganzen Morphosys sind dort schon sehr akurat in der Spur. In Kursen mag ein Verpackungskünstler fehlen, es ändert die Erfolgsstory nicht.

Der Schwan hat sich mit den Flügeln nach oben bewegt und ist dabei etwas gesunken, der zieht weiter.

Was für ein Krawall, es fällt schwer vergleichbare Situationen zu finden. Links täuschen und rechts starten ist man nicht so oft. Wie doof muß man eigentlich sein um dieses Nümmerchen als Abbruch zu zelebrieren

So läuft das nicht, schindet meine sensiblen Augen nicht mit diesen Anaverständnistexten. Nein

Einer der weniger gehaltvollen Beiträge heute.

Jahresbilanz

Morphosys verfehlt Ziele - Aktie stürzt ab

[10:40, 21.01.11]

Die Biotechfirma Morphosys hat ihre Jahresziele wegen einer Bilanzierungspanne deutlich verfehlt. Anleger strafen die Papiere ab. Experten halten die Reaktion aber für übertrieben.

Das Unternehmen hatte im Dezember eine zwölfjährige Forschungsallianz mit dem Pharma-Branchenprimus Pfizer abgeschlossen. Eine Zahlung des US-Konzern zur Vertragsunterzeichnung rechnete Morphosys dabei zunächst irrtümlicherweise in vollem Umfang in den Umsatz für 2010 ein und hob daraufhin die Prognose an. Bei der Erstellung des Jahresabschlusses wurde nun aber klar, dass das Geld von Pfizer bilanziell auf zwölf Jahre verteilt werden muss.

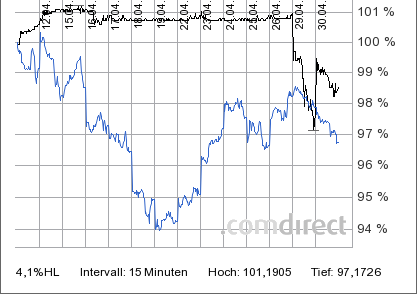

Der Umsatz wird sich somit 2010 lediglich auf rund 87 Millionen Euro belaufen statt der in Aussicht gestellten 91 bis 94 Millionen Euro, wie das Unternehmen aus Martinsried bei München am Freitag kurz nach Mitternacht mitteilte. "Wäre die Zahlung voll verbucht worden, hätten wir einen Umsatz von 94 Millionen Euro erreicht", sagte eine Firmensprecherin. Börsianer zeigten für die Bilanzierungspanne wenig Verständnis: Die Morphosys-Aktie brach um rund sieben Prozent auf 19,15 Euro ein und war damit größter Verlierer im TecDax.

Nach Angabe der Biotechfirma, die Antikörper herstellt und für die medizinische Forschung optimiert, hatte die Wirtschaftsprüfungsgesellschaft KPMG dem Unternehmen im Dezember zunächst empfohlen, die Zahlung von Pfizer gleich voll als Umsatz für 2010 zu verbuchen. Bei der Erstellung des Jahresabschlusses habe KPMG seine Einschätzung nun korrigiert. "An den Vertragsmodalitäten mit Pfizer und den Zahlungsflüssen hat sich nichts geändert", betonte die Sprecherin. "Wir erwarten den Eingang des Geldes im ersten Quartal." KPMG wollte sich zu dem Thema zunächst nicht äußern.

Brilliantes Jahr

Morphosys kooperiert bei der Entwicklung neuer Medikamente mit Pharmakonzernen wie Pfizer, Roche und Novartis. Mit den Einnahmen aus den Allianzen finanziert Morphosys eigene Forschungsprojekte - und gehört deshalb neben Qiagen zu den wenigen profitablen Biotechunternehmen in Deutschland. 2010 ging der Gewinn jedoch wegen höherer Forschungsausgaben um rund zwölf Prozent auf zehn Millionen Euro zurück - im Dezember hatte Morphosys noch einen Anstieg auf 13 bis 16 Millionen angekündigt.

Finanzvorstand Dave Lemus sprach dennoch von einem "brillanten" Jahr für Morphosys. Die Firma erhielt 2010 sieben sogenannte Meilensteinzahlungen von seinen Partnern, die an Forschungsfortschritte geknüpft sind. Vorhergesagt waren vier bis sechs solcher Zahlungen. "Wir befinden uns auf steilem Wachstumskurs und rechnen für 2011 mit einem Umsatzwachstum von mehr als 20 Prozent", erklärte Lemus. Der Umsatz soll demnach auf mindestens 105 Millionen Euro klettern, das Ergebnis aus der gewöhnlichen Geschäftstätigkeit mindestens so hoch ausfallen wie 2010. Detaillierte Zahlen und einen konkreteren Ausblick auf das laufende Jahr will die Firma am 24. Februar vorlegen.

Einschätzung

BÖRSE ONLINE bleibt trotz der schwächer als erwarteten Zahlen bei seiner Kaufempfehlung. Kursrücksetzer können zu Nachkäufen genützt werden. Weil sich die Ergebnisse aus Forschungstätigkeiten nicht genau prognostizieren lassen, ist immer mit einer Verfehlung der Ziele zu rechnen. Mittel- und langfristig bleiben die Aussichten jedoch weiterhin sehr gut.

Morphosys verfehlt Ziele - Aktie stürzt ab

[10:40, 21.01.11]

Die Biotechfirma Morphosys hat ihre Jahresziele wegen einer Bilanzierungspanne deutlich verfehlt. Anleger strafen die Papiere ab. Experten halten die Reaktion aber für übertrieben.

Das Unternehmen hatte im Dezember eine zwölfjährige Forschungsallianz mit dem Pharma-Branchenprimus Pfizer abgeschlossen. Eine Zahlung des US-Konzern zur Vertragsunterzeichnung rechnete Morphosys dabei zunächst irrtümlicherweise in vollem Umfang in den Umsatz für 2010 ein und hob daraufhin die Prognose an. Bei der Erstellung des Jahresabschlusses wurde nun aber klar, dass das Geld von Pfizer bilanziell auf zwölf Jahre verteilt werden muss.

Der Umsatz wird sich somit 2010 lediglich auf rund 87 Millionen Euro belaufen statt der in Aussicht gestellten 91 bis 94 Millionen Euro, wie das Unternehmen aus Martinsried bei München am Freitag kurz nach Mitternacht mitteilte. "Wäre die Zahlung voll verbucht worden, hätten wir einen Umsatz von 94 Millionen Euro erreicht", sagte eine Firmensprecherin. Börsianer zeigten für die Bilanzierungspanne wenig Verständnis: Die Morphosys-Aktie brach um rund sieben Prozent auf 19,15 Euro ein und war damit größter Verlierer im TecDax.

Nach Angabe der Biotechfirma, die Antikörper herstellt und für die medizinische Forschung optimiert, hatte die Wirtschaftsprüfungsgesellschaft KPMG dem Unternehmen im Dezember zunächst empfohlen, die Zahlung von Pfizer gleich voll als Umsatz für 2010 zu verbuchen. Bei der Erstellung des Jahresabschlusses habe KPMG seine Einschätzung nun korrigiert. "An den Vertragsmodalitäten mit Pfizer und den Zahlungsflüssen hat sich nichts geändert", betonte die Sprecherin. "Wir erwarten den Eingang des Geldes im ersten Quartal." KPMG wollte sich zu dem Thema zunächst nicht äußern.

Brilliantes Jahr

Morphosys kooperiert bei der Entwicklung neuer Medikamente mit Pharmakonzernen wie Pfizer, Roche und Novartis. Mit den Einnahmen aus den Allianzen finanziert Morphosys eigene Forschungsprojekte - und gehört deshalb neben Qiagen zu den wenigen profitablen Biotechunternehmen in Deutschland. 2010 ging der Gewinn jedoch wegen höherer Forschungsausgaben um rund zwölf Prozent auf zehn Millionen Euro zurück - im Dezember hatte Morphosys noch einen Anstieg auf 13 bis 16 Millionen angekündigt.

Finanzvorstand Dave Lemus sprach dennoch von einem "brillanten" Jahr für Morphosys. Die Firma erhielt 2010 sieben sogenannte Meilensteinzahlungen von seinen Partnern, die an Forschungsfortschritte geknüpft sind. Vorhergesagt waren vier bis sechs solcher Zahlungen. "Wir befinden uns auf steilem Wachstumskurs und rechnen für 2011 mit einem Umsatzwachstum von mehr als 20 Prozent", erklärte Lemus. Der Umsatz soll demnach auf mindestens 105 Millionen Euro klettern, das Ergebnis aus der gewöhnlichen Geschäftstätigkeit mindestens so hoch ausfallen wie 2010. Detaillierte Zahlen und einen konkreteren Ausblick auf das laufende Jahr will die Firma am 24. Februar vorlegen.

Einschätzung

BÖRSE ONLINE bleibt trotz der schwächer als erwarteten Zahlen bei seiner Kaufempfehlung. Kursrücksetzer können zu Nachkäufen genützt werden. Weil sich die Ergebnisse aus Forschungstätigkeiten nicht genau prognostizieren lassen, ist immer mit einer Verfehlung der Ziele zu rechnen. Mittel- und langfristig bleiben die Aussichten jedoch weiterhin sehr gut.

Gerade mal 2% unter dem gestrigen Tagestief, who cares.... Langfristanleger mit Horizont 2012ff allemal nicht.

Schuld bei MOR oder dem Wirtschäftsprüfer hin oder her, Verbuchung in der letzten Woche oder in 3 Wochen oder auf Jahre verteilt.... die Perspektive ist absolut intakt. Und wenn dann MOR mal 2 Euro EPS in nem Jahr ausweist (hoffentlich tun sie das und sind noch nicht von Novartis geschluckt) denken wir mit einem müden Lächeln an diesen Tag!

Alles um 20 ist weiterhin Kaufniveau. Zudem ist nun die Prognose 2011 bekannt, also auch von daher kein weiteres Schockpotential zu erwarten. Kurse um 15 gibts maximal noch in ner absoluten Gesamtmarkt-Schockphase.

Schuld bei MOR oder dem Wirtschäftsprüfer hin oder her, Verbuchung in der letzten Woche oder in 3 Wochen oder auf Jahre verteilt.... die Perspektive ist absolut intakt. Und wenn dann MOR mal 2 Euro EPS in nem Jahr ausweist (hoffentlich tun sie das und sind noch nicht von Novartis geschluckt) denken wir mit einem müden Lächeln an diesen Tag!

Alles um 20 ist weiterhin Kaufniveau. Zudem ist nun die Prognose 2011 bekannt, also auch von daher kein weiteres Schockpotential zu erwarten. Kurse um 15 gibts maximal noch in ner absoluten Gesamtmarkt-Schockphase.

Antwort auf Beitrag Nr.: 40.901.674 von Friseuse am 21.01.11 11:26:15Friseuse,

für Lemus und Mor war das doch nicht die erste Kooperation. Da müßte man doch wissen, wie es verbucht wird. Wenn man nun die Ind-Fata-Morgana hinzunimmt ist es doch ein schwaches Bild, was Finanz- und IR-Abteilung hier die letzten Tage abgegeben haben.

Auch die 105 Mio Umsatzansage haut mich nicht vom Hocker. Ist so eine ca 15%- Umsatzanstiegsansage. Ist zwar gut, aber das kann doch nicht das allzeit proklamierte Katapult sein.

Es fehlt nur noch eine DD-Meldung in der steht, daß Lemus einen Teil seiner Aktien/Optionen bei Kurs >20,50€ verkauft hätte.

Ja, bin immer noch von der Firma, Pipe und Moroney überzeugt und es steckt verdammt viel Potential drin. Aber offensichtliche Schwächen sollte man auch nicht unter den Teppich kehren.

für Lemus und Mor war das doch nicht die erste Kooperation. Da müßte man doch wissen, wie es verbucht wird. Wenn man nun die Ind-Fata-Morgana hinzunimmt ist es doch ein schwaches Bild, was Finanz- und IR-Abteilung hier die letzten Tage abgegeben haben.

Auch die 105 Mio Umsatzansage haut mich nicht vom Hocker. Ist so eine ca 15%- Umsatzanstiegsansage. Ist zwar gut, aber das kann doch nicht das allzeit proklamierte Katapult sein.

Es fehlt nur noch eine DD-Meldung in der steht, daß Lemus einen Teil seiner Aktien/Optionen bei Kurs >20,50€ verkauft hätte.

Ja, bin immer noch von der Firma, Pipe und Moroney überzeugt und es steckt verdammt viel Potential drin. Aber offensichtliche Schwächen sollte man auch nicht unter den Teppich kehren.

Laut Börse-Online ist KPMG für das Bilanzierungsfiasko verantwortlich:

http://www.boerse-online.de/aktie/empfehlung/deutschland/:Ja…

http://www.boerse-online.de/aktie/empfehlung/deutschland/:Ja…

Antwort auf Beitrag Nr.: 40.901.830 von Aktienamateur am 21.01.11 11:45:01Das mit dem schwachen Umsatzwachstum:

9-Monatsumsatz war 62,779 mio€ laut Quartalsbericht.

Ich hatte damals, und das kann jeder nachlesen, mich schon gewundert, wie das Umsatzziel noch erreicht werden sollte.

Wenn der Jahresumsatz 2010 nun bei ca. 87 mio€ liegt, dann war der Q4-Umsatz bei ca. 24,221mio€.

Und das ist natürlich bereits mit Abstand der höchste Quartalsumsatz, den MOR je erzielt hat. Da muss also bereits einiges an Meilensteinen und auch etwas sloning dabei sein, sonst gibts den Umsatz nicht.

Bei 104 mio€ Umsatz 2011 sind im Durchschnitt 26 mio€ je Quartal. Das ist tatsächlich eine sehr satte Ansage, insbesondere weil der Pfizerdeal auf Laufzeit gebucht wird. Bin gespannt wie das klappen soll. Ich denke Morphosys wird für diesen Umsatz Kooperationsabschlüsse mit Aryla brauchen. Und das ist dann wiederum sehr postiv.

9-Monatsumsatz war 62,779 mio€ laut Quartalsbericht.

Ich hatte damals, und das kann jeder nachlesen, mich schon gewundert, wie das Umsatzziel noch erreicht werden sollte.

Wenn der Jahresumsatz 2010 nun bei ca. 87 mio€ liegt, dann war der Q4-Umsatz bei ca. 24,221mio€.

Und das ist natürlich bereits mit Abstand der höchste Quartalsumsatz, den MOR je erzielt hat. Da muss also bereits einiges an Meilensteinen und auch etwas sloning dabei sein, sonst gibts den Umsatz nicht.

Bei 104 mio€ Umsatz 2011 sind im Durchschnitt 26 mio€ je Quartal. Das ist tatsächlich eine sehr satte Ansage, insbesondere weil der Pfizerdeal auf Laufzeit gebucht wird. Bin gespannt wie das klappen soll. Ich denke Morphosys wird für diesen Umsatz Kooperationsabschlüsse mit Aryla brauchen. Und das ist dann wiederum sehr postiv.

Antwort auf Beitrag Nr.: 40.901.140 von eck64 am 21.01.11 10:16:13Danke eck, es lag wohl wirklich am Wirtschaftsprüfer. Naja, wichtig wird jetzt sein, dass die Aktie die Ausbruchsbewegung fortsetzt. Am besten unterfüttert durch anhaltenden Newsflow des Unternehmens. Aber bitte keine wie heute mehr.

Antwort auf Beitrag Nr.: 40.902.346 von eck64 am 21.01.11 12:49:34bist du verrückt, Ecki? Du kannst nicht Quartalsumsätze anguggen! Und das alle Quartale in 2011 im Schnitt besser sind als das bisherige Rekordquartal! Am Ende wirfst du noch in den Raum, dass es wohl auch mal ein Quartal mit 30 Mio. Umsatz gibt! Nee, das geht doch nich, das will doch gar keiner Wissen!!

Antwort auf Beitrag Nr.: 40.902.315 von Aktienamateur am 21.01.11 12:46:12Ich bin mal gespannt wie Tagesordnungspunkt 4 der Hauptversammlung 2011 aussehen wird!

(Wahl des Abschlussprüfers für das Geschäftsjahr 2011, bisher KPMG).

Ich gehe jedoch davon aus, dass der Vorstand wie auch schon bei der WestLB, keine Gründe für Korrekturen sieht.

(Wahl des Abschlussprüfers für das Geschäftsjahr 2011, bisher KPMG).

Ich gehe jedoch davon aus, dass der Vorstand wie auch schon bei der WestLB, keine Gründe für Korrekturen sieht.

Zitat von eck64: Bei 104 mio€ Umsatz 2011 sind im Durchschnitt 26 mio€ je Quartal. Das ist tatsächlich eine sehr satte Ansage, insbesondere weil der Pfizerdeal auf Laufzeit gebucht wird. Bin gespannt wie das klappen soll.

Wie hoch war der Umsatz von Sloning 2010? War da nicht irgendwas von 5-7 Millionen Euro die Rede? Rechnet man diese auf die 87 Mio. Euro vom vergangenen Jahr drauf ist man schon bei ca. 93 Millionen, auf 104 fehlen somit "nur" noch 11 Millionen Steigerung um auf den Wert zu kommen. Eigentlich dann ja doch wieder nicht soooo viel!?

Ich vermute/(hoffe) hier aber noch Reserven (auf) nach oben, auch wenn es diese für´s vergangenes Jahr nicht gab.

Es zeigen sich hier ja plötzlich alle wieder sehr gelassen. Und dabei wird derzeit nur das Gap geschlossen. Erst Kurse von über 20, und zwar nachhaltig, geben Entwarnung!

Antwort auf Beitrag Nr.: 40.902.416 von Boomaktie am 21.01.11 12:59:38Nein, sloning ohne Pfizerdeal war ein niedriger einstelliger Millionebetrag, hieß es bei der Übernahme. Also schätzungsweise 2 bis 3 mios. Aber sie waren eben schon in Aussicht mit Pfizer einen ersten lukrativen deal abzuschliessen.

2 Sachen habe ich noch:

"Wäre die Zahlung voll verbucht worden, hätten wir einen Umsatz von 94 Millionen Euro erreicht", sagte eine Firmensprecherin.

Das heißt der upfrontbetrag von Pfizer war bereits 7 mio€!!!

Dieser ist aber erst 2011 bezahlt worden, steht also erst im Q1-Bericht im cashbestand.

Zusaätzlich zu den 7 mio€ zahlt Pfizer noch eine jährliche Lizenzgebühr.

Der Kaupreis von sloning, 19 mio€, dürfte alsoe bereits jetzt zu mehr als der hälfte refinanziert sein. Weitere Aufträge und Angebotserweiterungen bei ABD serotec bringen weitere Rückflüsse. Und letztlich meinte Moroney: Die beschleunigung in der Vorklinik und die verbesserte Optimierung sind den deal alleine schon wert.

KPMG: Keine Prüft Mehr Genau

Es ist ein Unding. Bei so einem deal geht man natürlich zu seinem Prüfer, legt ihm den Vertrag vor und sagt: Wie ist das in diesem Fall konkret auszuweisen? Und wenn der sagt: Ihr müsst das als Umsatz und Gewinn sofort ausweisen, dann muss Lemus die Adhoc rausgeben. Alles andere wäre unverantwortlich und auch illegal.

Allerdings: Wenn der WP damals schon die richtige Antwort gegeben hätte, wäre die Prognose nicht so angehoben worden und dann wären die 3 INDs immer noch nicht gemeldet worden. Kurse im Bereich von 20 hätten wir sonst wohl kaum.

Es wird Zeit den Blick auf die pipeline zu richten. Und dafür wären Berichte auf Asco und anderen Treffen einfach super.....

2 Sachen habe ich noch:

"Wäre die Zahlung voll verbucht worden, hätten wir einen Umsatz von 94 Millionen Euro erreicht", sagte eine Firmensprecherin.

Das heißt der upfrontbetrag von Pfizer war bereits 7 mio€!!!

Dieser ist aber erst 2011 bezahlt worden, steht also erst im Q1-Bericht im cashbestand.

Zusaätzlich zu den 7 mio€ zahlt Pfizer noch eine jährliche Lizenzgebühr.

Der Kaupreis von sloning, 19 mio€, dürfte alsoe bereits jetzt zu mehr als der hälfte refinanziert sein. Weitere Aufträge und Angebotserweiterungen bei ABD serotec bringen weitere Rückflüsse. Und letztlich meinte Moroney: Die beschleunigung in der Vorklinik und die verbesserte Optimierung sind den deal alleine schon wert.

KPMG: Keine Prüft Mehr Genau

Es ist ein Unding. Bei so einem deal geht man natürlich zu seinem Prüfer, legt ihm den Vertrag vor und sagt: Wie ist das in diesem Fall konkret auszuweisen? Und wenn der sagt: Ihr müsst das als Umsatz und Gewinn sofort ausweisen, dann muss Lemus die Adhoc rausgeben. Alles andere wäre unverantwortlich und auch illegal.

Allerdings: Wenn der WP damals schon die richtige Antwort gegeben hätte, wäre die Prognose nicht so angehoben worden und dann wären die 3 INDs immer noch nicht gemeldet worden. Kurse im Bereich von 20 hätten wir sonst wohl kaum.

Es wird Zeit den Blick auf die pipeline zu richten. Und dafür wären Berichte auf Asco und anderen Treffen einfach super.....

Antwort auf Beitrag Nr.: 40.902.288 von MDV22 am 21.01.11 12:42:38Die Kombination ist die von überragend positiver Nachhaltigkeit und einem kurzfristig negativen Eventkino mit dem üblichen Gefühlsdahlschlag.

Gleiche Kursregion wie zu diesen Zahlen

27.04.2005 / 23:00, CEST

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment; TecDAX) veröffentlichte heute das Finanzergebnis nach IFRS (International Financial Reporting Standards) für das erste Quartal 2005. Die Umsätze stiegen um 72 % auf 7,4 Millionen Euro und das Unternehmen erzielte einen Quartalsüberschuss in Höhe von 0,5 Millionen Euro

Die Nichtkurswürdigung ist schon länger ein Kunstwerk. Die Aktie verbilligt sich in der Substanz laufend, das nicht irgendwie filigran und in selektiven Daten, gleich über die ganze Bandbreite von Pipeline in Zahl und Tiefe, in Umsatz und Cash. Dann noch die Detzlaffwürdigung von originärer Forschungsstärke, alle negativen Schlüpfe sind gezogen, man kann es irgendwann nicht mehr negativer betrachten.

Nun ist Leben wirklich lebendiger als Tod, da bin ich mir sicher Da ändere ich mich nicht, sei ich noch so allein, allein, allein

Im Hintergrund haben die Investmenthelden ihre KUV6-Bewertung, die suchen in ihrer ihnen bekannten Unwissenheit eine Iteration. Von daher sind 105 * 6 die nächste MKap-Flughöhe.

Fly, fly, fly

Hinterm verkürzten Horizont gehts weiter. Frage war heute nicht die nach Horizont, sondern nach der maximalen Verkürzung

Gleiche Kursregion wie zu diesen Zahlen

27.04.2005 / 23:00, CEST

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment; TecDAX) veröffentlichte heute das Finanzergebnis nach IFRS (International Financial Reporting Standards) für das erste Quartal 2005. Die Umsätze stiegen um 72 % auf 7,4 Millionen Euro und das Unternehmen erzielte einen Quartalsüberschuss in Höhe von 0,5 Millionen Euro

Die Nichtkurswürdigung ist schon länger ein Kunstwerk. Die Aktie verbilligt sich in der Substanz laufend, das nicht irgendwie filigran und in selektiven Daten, gleich über die ganze Bandbreite von Pipeline in Zahl und Tiefe, in Umsatz und Cash. Dann noch die Detzlaffwürdigung von originärer Forschungsstärke, alle negativen Schlüpfe sind gezogen, man kann es irgendwann nicht mehr negativer betrachten.

Nun ist Leben wirklich lebendiger als Tod, da bin ich mir sicher

Da ändere ich mich nicht, sei ich noch so allein, allein, alleinIm Hintergrund haben die Investmenthelden ihre KUV6-Bewertung, die suchen in ihrer ihnen bekannten Unwissenheit eine Iteration. Von daher sind 105 * 6 die nächste MKap-Flughöhe.

Fly, fly, fly

Hinterm verkürzten Horizont gehts weiter. Frage war heute nicht die nach Horizont, sondern nach der maximalen Verkürzung

Antwort auf Beitrag Nr.: 40.902.524 von bruder_halblang am 21.01.11 13:15:02

Heute haben offensichtlich einige von der Seitenlinie die niedrigen Kurse als nachgeholtes Weihnachtsgeschenk aufgefasst. Dieser KMPG-Looping ist ärgerlich, aber die Prognose 2011 liegt über meiner Erwartung. Novartisdeal ist im Umsatz gedeckelt. Und um nebendran 20% zu wachsen muss man erhebliche Umsätze nebendran generieren.

Das sind hervorragende Aussichten, neben der starken Pipelineentwicklung.

Charttechnisch ist es wichtig, dass die für mich wesentliche Marke bei 18,50 gehalten hat. Und die 20 werden wir doch hoffentlich bald mit dem erwartbaren newsflow nehmen. Wenn nicht heute, dann demnächst.

Heute haben offensichtlich einige von der Seitenlinie die niedrigen Kurse als nachgeholtes Weihnachtsgeschenk aufgefasst. Dieser KMPG-Looping ist ärgerlich, aber die Prognose 2011 liegt über meiner Erwartung. Novartisdeal ist im Umsatz gedeckelt. Und um nebendran 20% zu wachsen muss man erhebliche Umsätze nebendran generieren.

Das sind hervorragende Aussichten, neben der starken Pipelineentwicklung.

Charttechnisch ist es wichtig, dass die für mich wesentliche Marke bei 18,50 gehalten hat. Und die 20 werden wir doch hoffentlich bald mit dem erwartbaren newsflow nehmen. Wenn nicht heute, dann demnächst.

"Ein wenig erscheint mir das so, als ob du von Paris nach Bratislava willst und dann mit dem ersten drittel in Reims wieder aussteigst.

Mit etwas Glück kannst du in Paris nochmal einsteigen. "

(zu meiner Ausstiegstheorie 1/3 verkaufen 2/3 halten)

Nun sieht´s ja fast so aus, als ob ich bald in Paris wieder einsteigen werde.

Mit etwas Glück kannst du in Paris nochmal einsteigen. "

(zu meiner Ausstiegstheorie 1/3 verkaufen 2/3 halten)

Nun sieht´s ja fast so aus, als ob ich bald in Paris wieder einsteigen werde.

Zitat von Aktienamateur: Es werden wohl die meisten der 7 IND-Meilensteinzahlungen erst in 2011 gebucht.

Ja das ist wohl anzunehmen. Das würde auch etwas den enormen Unterschied im Umsatzwachstum von 2010 und auf 2011 erklären. Was auch noch dafür spricht, ist das ganze IND-Meldungs-Wirr-Warr rund um den Jahreswechsel. Im Dezember hat MOR noch den Erhalt von Meilensteinzahlungen für alle 3 INDs bekannt gegeben - jetzt im Jänner stand wieder explizit, dass Novartis mit einer Zahlung für den Dez. IND vorbeigekommen ist.

Also kann man mMn davon ausgehen, dass ein guter Teil der 105 Mio 2011 Umsatz den 4-6 neuen möglichen INDs und den Meilensteinen der Dez.2010er geschuldet ist.

Neben der Peinlichkeit rund um die Bilanzierung bleibt ein starker Ausblick auf 2011.

Antwort auf Beitrag Nr.: 40.902.646 von Barneby am 21.01.11 13:33:30Als trader, der optimierte Ein- und Ausstiege einschieben kann, hast du immer eine bessere performance wie der stoische Langfristler.

Wenn heute die 18,50 halten, dann würde ich aber nicht mehr darauf setzen, dass du noch viel tiefer zulangen kannst. Bin gespannt auf die Amireaktion heute mittag....

Wenn heute die 18,50 halten, dann würde ich aber nicht mehr darauf setzen, dass du noch viel tiefer zulangen kannst. Bin gespannt auf die Amireaktion heute mittag....

Wenn wir ein wenig Glück haben, sehen wir heute die 20 Euro doch wieder

Zitat von lumumba72: Ich habe noch keine Korrektur gesehen, die nicht weh tut. Also sollte hier ein Verfall unter 19 bis knapp über 18 oder sogar noch darunter kommen.

Welch genialer Zusammenhang.

Weil eine Korrektur weh tut (was immer das auch heißt), muss der Verfall bis mindestens knapp über 18 erfolgen.

Manchmal lieb ich ja die Börsenforen. Hat man immer was zu lachen.

Na, da hatte ich wohl doch den richtigen Riecher. Fakt ist es jetzt!

20,08, das Gap nach oben ist wieder zu, offensichtlich den guten Aussichten 2011 geschuldet.

Und jeder der ne DCF-Analyse macht, kann die Gewinne von 2011ff jeweils um Pfizer hochkorrigieren.....

Und jeder der ne DCF-Analyse macht, kann die Gewinne von 2011ff jeweils um Pfizer hochkorrigieren.....

Leute, was ist hier los??? Wir sind wieder über 20 und damit inline! Schließen wir noch im Plus? Ich glaube jetzt nicht mehr an eine reine Gap-Rally, denn dafür dauert es schon zu lange.

Antwort auf Beitrag Nr.: 40.902.736 von dottore am 21.01.11 13:44:34Ja, das du so einen Quatsch erzählen wirst, war mir klar.

Ich hatte damals nicht das mögliche Kurskorrekturniveau kritisiert, sondern wie du darauf gekommen bist. Der Zusammenhang war einfach fragwürdig. Daran ändert der heutige Kurs gar nichts. Im Gegenteil, die Korrektur ging sogar genau dorthin zurück, wo ich sie kürzlich auch gesehen habe, aber allerdings aus charttechnischen Gründen. Allerdings hatte ich erst später damit gerechnet, die 20,16 und im Extremfall die 18,x zu erreichen, wo der langfristige Downtrend verläuft.

Ich hatte damals nicht das mögliche Kurskorrekturniveau kritisiert, sondern wie du darauf gekommen bist. Der Zusammenhang war einfach fragwürdig. Daran ändert der heutige Kurs gar nichts. Im Gegenteil, die Korrektur ging sogar genau dorthin zurück, wo ich sie kürzlich auch gesehen habe, aber allerdings aus charttechnischen Gründen. Allerdings hatte ich erst später damit gerechnet, die 20,16 und im Extremfall die 18,x zu erreichen, wo der langfristige Downtrend verläuft.

Hammer geht der Kurs jetzt ab!!! Noch ein kleines Stück und wir kommen wirklich noch ins Plus!! Scheinbar haben die, die an noch niedrigere Kurs geglaubt hatten, kalte Füsse bekommen.

So schnell kann es gehen, Klasse

So schnell kann es gehen, Klasse

Antwort auf Beitrag Nr.: 40.902.905 von lumumba72 am 21.01.11 14:05:56Allen Anlegern mit harten Eiern, die sich heute reingetraut haben, einen Glückwunsch. Ich hab mich natürlich nicht getraut, nachzulegen. Aber das Kursverhalten lässt nur einen Schluss zu. Die Aktie ist technisch bärenstark.

Antwort auf Beitrag Nr.: 40.902.908 von Boomaktie am 21.01.11 14:06:14...wenn ich noch weitere 6 Jahre in Morphosys hänge, kann ich mich vermutlich einweisen lassen! Is ja nicht zu fassen, was das für ein Mor-Kino ist!

die scheinen einen antikörper gegen sich selbst entwickelt zu haben

Was bleibt nun kurzfristig von der Horrormeldung von heute Nacht?

Der Kurs ist im Moment mittlerweile wieder nahezu unverändert.

Der Verursacher war ein externes Unternehmen, Morphosys (Lemus) rein von aller Schuld.

Der für 2010 erwartete Umsatz und Gewinn wird auf die kommenden Jahre verteilt, was jetzt natürlich nur gut sein kann, da die zusätzlichen finanziellen Aussichten steigen (wenn auch nur knapp 600.000 Euro pro Jahr).

Die Aussichten für 2011 sind auf dem Tisch, durch die ausstehende Zahlung im Dezember 2010 und dem einhergehenden niedrigeren Umsatz ist das anvisierte prozentuale Umsatzwachstum für 2011 deutlich größer (nun von 10 Millionen auf 17 Millionen).

Der übriggeblieben enttäuschende Umsatz für 2010, noch unter der Prognose, ist uninteressant.

Aus einem Gewinnrückgang um 7 Millionen Euro für 2011 wird nun zu einem Gewinnanstieg (da min. 10 Millionen Euro).

So gesehen, konnte uns eigentlich was besseres passieren oder?

Der Kurs ist im Moment mittlerweile wieder nahezu unverändert.

Der Verursacher war ein externes Unternehmen, Morphosys (Lemus) rein von aller Schuld.

Der für 2010 erwartete Umsatz und Gewinn wird auf die kommenden Jahre verteilt, was jetzt natürlich nur gut sein kann, da die zusätzlichen finanziellen Aussichten steigen (wenn auch nur knapp 600.000 Euro pro Jahr).

Die Aussichten für 2011 sind auf dem Tisch, durch die ausstehende Zahlung im Dezember 2010 und dem einhergehenden niedrigeren Umsatz ist das anvisierte prozentuale Umsatzwachstum für 2011 deutlich größer (nun von 10 Millionen auf 17 Millionen).

Der übriggeblieben enttäuschende Umsatz für 2010, noch unter der Prognose, ist uninteressant.

Aus einem Gewinnrückgang um 7 Millionen Euro für 2011 wird nun zu einem Gewinnanstieg (da min. 10 Millionen Euro).

So gesehen, konnte uns eigentlich was besseres passieren oder?

Antwort auf Beitrag Nr.: 40.903.303 von Boomaktie am 21.01.11 14:47:17...und der Kurs steht ungefähr dort, wo er gestern auch war... (könnte man noch anmerken)

Antwort auf Beitrag Nr.: 40.903.328 von Proto2000 am 21.01.11 14:50:36Die Umsätze ziehen an, MOR wandert durch die guten Perspektiven der Pipeline in starke Hände und die lassen sich durch solche "Verwerfungen" sicher nicht rauskegeln, im Gegenteil, das war eine Einstiegschance, vielleicht sogar provoziert?

Antwort auf Beitrag Nr.: 40.903.303 von Boomaktie am 21.01.11 14:47:17Fragen wir weiter, was fehlt nach der Verarbeitung

Das wird die Cashveröffentlichung sein, die eine Abschätzung von SloningPfizer erst ermöglicht.

Ein Hinweisschild auf die bald suchenden Anas habe ich gefunden.

Das wird die Cashveröffentlichung sein, die eine Abschätzung von SloningPfizer erst ermöglicht.

Ein Hinweisschild auf die bald suchenden Anas habe ich gefunden.

Antwort auf Beitrag Nr.: 40.903.541 von Friseuse am 21.01.11 15:13:25Cashveröffentlichung

Ein Teil des Bilanzierungsproblems ist wohl, das Pfizer seinen upfront erst 2011 beglichen hat. Also wird der cash nicht in den Liquibereichen der Bilanz zum 31.12.10 auffindbar sein, sondern in den Abgrenzungsposten.

Im Geschäftsbericht wird aber sicher der kurz nach Stichtag erfolgte Zahlungsfluss erwähnt.

Ich bin wirklich sehr gespannt, was Morphosys machen will, um 2011 einen so hohen Umsatz zu schafen. im HuCAL-Partner-Bereich ist mit Novartis der Deckel drauf, es fallen sogar kleinere Kooperationen weg. Mehr P1-Meilensteine als 2010 sollen es auch nicht werden.

Dann bleiben nur weitere Sloning/Aryla-Umsätze, ein sehr starkes anziehen bei ABD durch Diagnostik-Kits oder gar ein P3-Meilenstein?

Sollte Novartis 2011 noch mit diesem unbekannten P2-Programm mit abgeschlossenen proof of concept gar noch in die P3 bringen, dann gibts den P3-Meilenstein und Kurstechnisch schmackes, denn das hat kein Analo auf dem Zettel.

Ein Teil des Bilanzierungsproblems ist wohl, das Pfizer seinen upfront erst 2011 beglichen hat. Also wird der cash nicht in den Liquibereichen der Bilanz zum 31.12.10 auffindbar sein, sondern in den Abgrenzungsposten.

Im Geschäftsbericht wird aber sicher der kurz nach Stichtag erfolgte Zahlungsfluss erwähnt.

Ich bin wirklich sehr gespannt, was Morphosys machen will, um 2011 einen so hohen Umsatz zu schafen. im HuCAL-Partner-Bereich ist mit Novartis der Deckel drauf, es fallen sogar kleinere Kooperationen weg. Mehr P1-Meilensteine als 2010 sollen es auch nicht werden.

Dann bleiben nur weitere Sloning/Aryla-Umsätze, ein sehr starkes anziehen bei ABD durch Diagnostik-Kits oder gar ein P3-Meilenstein?

Sollte Novartis 2011 noch mit diesem unbekannten P2-Programm mit abgeschlossenen proof of concept gar noch in die P3 bringen, dann gibts den P3-Meilenstein und Kurstechnisch schmackes, denn das hat kein Analo auf dem Zettel.

Fr, 21.01.11 15:35

ANALYSE: WestLB stellt Morphosys nach Zahlen unter Beobachtung

FRANKFURT (dpa-AFX) – Die WestLB hat die Einstufung für die Aktie von Morphosys nach Zahlen unter Beobachtung gestellt. Die vorläufigen Ergebnisse für das Gesamtjahr 2010 seien unter dem im Dezember angehobenen Unternehmensausblick geblieben, schrieb Analystin Cornelia Thomas in einer Studie vom Freitag. Angesichts der zu erwartenden negativen Kursreaktion werde sie möglicherweise ihre Einstufung für die bislang mit 'Add' und einem Kursziel von 21,00 (Kurs: 20,075) Euro beurteilten Papiere überarbeiten.

Die Abweichung vom Ausblick sei auf Umsätze aus der erst Anfang Dezember verkündeten Partnerschaft mit dem US-Pharmakonzern Pfizer zurückzuführen, so die Expertin. So seien die Zahlungen der Amerikaner auf einen Zeitraum von 12 Jahren verteilt worden, anstatt als Einmalzahlung verbucht zu werden. Damit habe das Ergebnis von Morphosys eher dem entsprochen, was das Unternehmen vor der verkündeten Allianz mit Pfizer und der daraus resultierenden Prognoseerhöhung erwartet habe.

Das Verfehlen der Ziele sei also keine Folge 'verlorener Umsätze', stellte die Expertin heraus. Daher halte sie eine Änderung ihres Kursziels für eher unwahrscheinlich, da sich an ihrem Szenario zunächst nichts ändern dürfte. Allerdings wolle sie bezüglich ihrer Einschätzung erst einmal die Kursreaktion an diesem Freitag abwarten, an dem sie die Papiere unter Druck erwartet. 'Nach der jüngst guten Stimmung gegenüber der Aktie dürften Investoren die Meldung nicht begrüßen', so die Expertin. Der Ausblick auf das Jahr 2011 liege mit einem Umsatzziel von 105 Millionen Euro indes leicht über ihren Erwartungen, betonte Thomas. Das Ziel für den operativen Gewinn von etwa 10 Millionen Euro liege dagegen im Rahmen dessen, was sie erwartet habe.

Mit der Einstufung 'Add' geht die WestLB davon aus, dass die gesamte Wertentwicklung der Aktie in den nächsten zwölf Monaten zwischen plus 10 und plus 20 Prozent liegen wird./tih

Analysierendes Institut WestLB.

Quelle: dpa-AFX

-> tolle Analysten...

ANALYSE: WestLB stellt Morphosys nach Zahlen unter Beobachtung

FRANKFURT (dpa-AFX) – Die WestLB hat die Einstufung für die Aktie von Morphosys nach Zahlen unter Beobachtung gestellt. Die vorläufigen Ergebnisse für das Gesamtjahr 2010 seien unter dem im Dezember angehobenen Unternehmensausblick geblieben, schrieb Analystin Cornelia Thomas in einer Studie vom Freitag. Angesichts der zu erwartenden negativen Kursreaktion werde sie möglicherweise ihre Einstufung für die bislang mit 'Add' und einem Kursziel von 21,00 (Kurs: 20,075) Euro beurteilten Papiere überarbeiten.

Die Abweichung vom Ausblick sei auf Umsätze aus der erst Anfang Dezember verkündeten Partnerschaft mit dem US-Pharmakonzern Pfizer zurückzuführen, so die Expertin. So seien die Zahlungen der Amerikaner auf einen Zeitraum von 12 Jahren verteilt worden, anstatt als Einmalzahlung verbucht zu werden. Damit habe das Ergebnis von Morphosys eher dem entsprochen, was das Unternehmen vor der verkündeten Allianz mit Pfizer und der daraus resultierenden Prognoseerhöhung erwartet habe.

Das Verfehlen der Ziele sei also keine Folge 'verlorener Umsätze', stellte die Expertin heraus. Daher halte sie eine Änderung ihres Kursziels für eher unwahrscheinlich, da sich an ihrem Szenario zunächst nichts ändern dürfte. Allerdings wolle sie bezüglich ihrer Einschätzung erst einmal die Kursreaktion an diesem Freitag abwarten, an dem sie die Papiere unter Druck erwartet. 'Nach der jüngst guten Stimmung gegenüber der Aktie dürften Investoren die Meldung nicht begrüßen', so die Expertin. Der Ausblick auf das Jahr 2011 liege mit einem Umsatzziel von 105 Millionen Euro indes leicht über ihren Erwartungen, betonte Thomas. Das Ziel für den operativen Gewinn von etwa 10 Millionen Euro liege dagegen im Rahmen dessen, was sie erwartet habe.

Mit der Einstufung 'Add' geht die WestLB davon aus, dass die gesamte Wertentwicklung der Aktie in den nächsten zwölf Monaten zwischen plus 10 und plus 20 Prozent liegen wird./tih

Analysierendes Institut WestLB.

Quelle: dpa-AFX

-> tolle Analysten...

Wenn Fr.Thomas anhand von Kursreaktionen ihre Kursziele würfelt..wie schafft sie es nur bei Medigene ein Kursziel von 6 Euro auszugeben

Wer hat ne Idee, wo der massive Umsatzgewinn 2011 herkommen soll, da ja der Pfizer umsatz-upfront nicht nach 2011 umgebucht wurde, sondern nur zu einem 12tel gebucht wird?

Es sollen 2011 mindestens (!!!) 18 mio€ Mehrumsatz werden (105-87=18). Und von Pfizer ist da nur knapp 1 mio€ dabei. Partner-Kooperationen HuCAL-Novartis ist gedeckelt. Mehr MS sind auch nicht angesagt.

Ich suche 17 mio Euro Umsatz.

ville, hast du eine Idee?

Es sollen 2011 mindestens (!!!) 18 mio€ Mehrumsatz werden (105-87=18). Und von Pfizer ist da nur knapp 1 mio€ dabei. Partner-Kooperationen HuCAL-Novartis ist gedeckelt. Mehr MS sind auch nicht angesagt.

Ich suche 17 mio Euro Umsatz.

ville, hast du eine Idee?

Antwort auf Beitrag Nr.: 40.903.541 von Friseuse am 21.01.11 15:13:25Ich habe heute festgestellt, dass ich z.Z. relativ viel Geld in ein Unternehmen stecke, in dem ein Mensch ca 500.000 € pro Jahr verdient, der nicht weiß, ob er mit seinen Vertragspartnern Einmal- oder Ratenzahlung vereinbart hat. Das gibt mir als Aktionär zu denken.

Wenn man das und auch anderes schön redet wird man der Gesamtsituation nicht gerecht.

Analysten, die sich in solchen Zeiten - bei so viel Unvermögen - nicht festlegen, kann ich verstehen.

Was vergisst dieser Mann nächstes Jahr?

Im übrigen verdient er so viel Geld, weil er angeblich gut sein sollte.

Gut ist anders.

Das ist meine Meinung.

Wenn man das und auch anderes schön redet wird man der Gesamtsituation nicht gerecht.

Analysten, die sich in solchen Zeiten - bei so viel Unvermögen - nicht festlegen, kann ich verstehen.

Was vergisst dieser Mann nächstes Jahr?

Im übrigen verdient er so viel Geld, weil er angeblich gut sein sollte.

Gut ist anders.

Das ist meine Meinung.

Antwort auf Beitrag Nr.: 40.904.643 von 510tp am 21.01.11 17:20:09Sorry, ich vergaß - heute -6%.

Danke

Danke

Antwort auf Beitrag Nr.: 40.904.643 von 510tp am 21.01.11 17:20:09Das ist so nicht richtig.

Der cash wurde (fast) sofort, also Anfang 2011 gezahlt. Nur Buchhalterisch wird der Umsatz auf 12 Jahre verteilt und immer ein 12tel als Umsatz eingebucht.

MOR wird also 11 Jahre lang aus diesem deal Umsätze buchen, die Pfizer nicht mehr bezahlen muss, weil die schon in der Kasse sind.

Also keine Ratenzahlung. Im Bericht Q1 2011 wird man den cashsprung sehen.

Der cash wurde (fast) sofort, also Anfang 2011 gezahlt. Nur Buchhalterisch wird der Umsatz auf 12 Jahre verteilt und immer ein 12tel als Umsatz eingebucht.

MOR wird also 11 Jahre lang aus diesem deal Umsätze buchen, die Pfizer nicht mehr bezahlen muss, weil die schon in der Kasse sind.

Also keine Ratenzahlung. Im Bericht Q1 2011 wird man den cashsprung sehen.

Zitat von eck64: Wer hat ne Idee, wo der massive Umsatzgewinn 2011 herkommen soll, da ja der Pfizer umsatz-upfront nicht nach 2011 umgebucht wurde, sondern nur zu einem 12tel gebucht wird?

Man kann nur hoffen, dass im allgemeinen Durcheinander die Umsatzprognose nicht vorschnell unter der Annahme kommuniziert wurde, man werde/könne die Pfizer-Zahlung komplett für 2011 einbuchen. Dann würde die 12telung demnächst zu einer erheblichen Korrektur der Umsatzprognose führen, was nach der Blamage vom heutigen Tag der Super-GAU wäre.

Aber in dem Fall hätte man die Korrektur doch bereits umgehend nachgeschoben ... oder?

Antwort auf Beitrag Nr.: 40.904.639 von eck64 am 21.01.11 17:19:31Tja, für diesen Umsatzzuwachs dürften ungefähr drei Kooperationen vom Schlage des Pfizer-Deals genügen (sofern die upfronts diesmal komplett in 2011 verbucht werden!) – darunter vielleicht ein Novartis-‚Nachschlag’ für arYla – oder Entzündungsdeals mit bisherigen oder neuen Partnern in der einen oder anderen Kombination. Im Webcast von Moroneys San-Francisco-Auftritt ist ja klar von ‚new deals’ die Rede, und Sloning dürfte dabei eine zentrale Rolle spielen.

Ich zitiere hier noch einmal aus einem am 05.10.2011, also zwei Tage vor dem Aufkauf durch MorphoSys publizierten Netz-Porträt von Dr. Heinz Schwer, dem Mitbegründer von Sloning (von ville seinerzeit schon auszugsweise wiedergegeben):

„Die Kunden sind begeistert“, sagt Schwer. „Bald werden wir die erste große Kooperation mit einem Pharmapartner verkünden.“ [Aha ..., Pfizer] Den Vergleich mit der bekannten Konkurrenz von MorphoSys scheut er nicht. [!] „Die fischen mit HuCAL immer im gleichen Teich. Wir haben schon Hunderte von neuen Teichen geschaffen.“ Marktführer wolle man werden. [!]

http://www.biotechnologie.de/BIO/Navigation/DE/Aktuelles/men…

Ein großer Teich für sich ist z.B. die ‚weiße Biotechnologie’; so hat Sloning auch eine Koop mit Henkel – und wer hätte denn noch vor einem halben Jahr daran gedacht, daß MorphoSys jemals indirekt mit dem ‚porentiefen Abbau von Speiseresten auf Geschirr oder Kleidung’ den einen oder anderen Obolos verdienen könnte?

http://www.pressebox.de/pressemeldungen/biom-biotech-cluster…

Viele Teiche, viele Oboloi!

P.S.: Herzlicher Dank an alle Fleißigen, Fachkundigen und Kritischen hier von einem, der seit 1999 dabei ist und vor 11 Jahren einen der frühen MorphoSys-Threads initiiert hat, zwischenzeitlich dann allerdings den Spaß etwas verlor ..., um nun allmählich die alten Erwartungen Zug um Zug sich konkretisieren zu sehen.

Ich zitiere hier noch einmal aus einem am 05.10.2011, also zwei Tage vor dem Aufkauf durch MorphoSys publizierten Netz-Porträt von Dr. Heinz Schwer, dem Mitbegründer von Sloning (von ville seinerzeit schon auszugsweise wiedergegeben):

„Die Kunden sind begeistert“, sagt Schwer. „Bald werden wir die erste große Kooperation mit einem Pharmapartner verkünden.“ [Aha ..., Pfizer] Den Vergleich mit der bekannten Konkurrenz von MorphoSys scheut er nicht. [!] „Die fischen mit HuCAL immer im gleichen Teich. Wir haben schon Hunderte von neuen Teichen geschaffen.“ Marktführer wolle man werden. [!]

http://www.biotechnologie.de/BIO/Navigation/DE/Aktuelles/men…

Ein großer Teich für sich ist z.B. die ‚weiße Biotechnologie’; so hat Sloning auch eine Koop mit Henkel – und wer hätte denn noch vor einem halben Jahr daran gedacht, daß MorphoSys jemals indirekt mit dem ‚porentiefen Abbau von Speiseresten auf Geschirr oder Kleidung’ den einen oder anderen Obolos verdienen könnte?

http://www.pressebox.de/pressemeldungen/biom-biotech-cluster…

Viele Teiche, viele Oboloi!

P.S.: Herzlicher Dank an alle Fleißigen, Fachkundigen und Kritischen hier von einem, der seit 1999 dabei ist und vor 11 Jahren einen der frühen MorphoSys-Threads initiiert hat, zwischenzeitlich dann allerdings den Spaß etwas verlor ..., um nun allmählich die alten Erwartungen Zug um Zug sich konkretisieren zu sehen.

Antwort auf Beitrag Nr.: 40.904.643 von 510tp am 21.01.11 17:20:09Deine Sorgenfalten verstehe ich schon, der Denke habe ich mich auch gestellt. Lemus bekommt in der Tat um die angesprochene Summe, dafür ist Gegenleistung Pflicht.

Sonst noch sicher ist die Aufführung von Chaostagen heute, brauche ich nicht wirklich und sollten wir uns näher beschauen. Nehmen wir Ecks Darstellung von einer in 2011 statt 2010 anfallenden Upfrontzahlung, die sich auf 12 Jahre beziehen soll.

Wer die Zeitänderung verantwortet ist mir weiter unklar. Analog zu MDV22 ist mir die ursprüngliche Nichtverteilung über die Gesamtzeit rätselig. Was da überhaupt eine KPMG für die zu treffende Entscheidung gefragt wird, ich hätte das eher nicht und wenn am Anfang getan. Ziel ist klar eine konstante Linie.

Wirtschaftlich sind die Bilanzierungsentscheidungen ohnehin ohne Bedeutung, egal wie und wichtig ist die Transparenz. Ob die Upfront am Anfang vollständig in die GuV gehauen wird, es ist vertretbar bei laufenden Zahlungen mit Gewinnkomponente. Ob alternativ die Upfront über die Zeit verteilt wird ist auch vertretbar, dann sieht man halt Upfront als vorgezogene Dauerzahlung für die man noch Aufwand zu tätigen hat und die erst über die Perioden erfolgswirksam wird. Schaut man auf einen Dackel von der Fahrerseite und der Kopf ist links ist der Schwanz von der Beifahrerseite betrachtet auch links, geht er in die andere Richtung umgekehrt. Es bleibt der identische Dackel, nicht nur gleich. Die Richtung ist auch klar Nordost.

Konfuze hatte heute seinen Ausflug in der Hundeschule, ist doch egal für den Hund. Früher mit KlingerP hatten wir Kostolanys Hund mit dem Kurs als Schwanz, so ist das dann heute gewesen. Alles kein Grund für Kurswürdigungen im Bilanzfälscherstil, auch bei der WestLB Frau mit Überarbeitungsgedanken muß ich mich wie gewohnt wundern, die soll es lassen und zwar alles.

Konfuze hier, Konfuze dort. In der Praxis zählt Watmahatdathatma.

Morphosys hat.

Sonst noch sicher ist die Aufführung von Chaostagen heute, brauche ich nicht wirklich und sollten wir uns näher beschauen. Nehmen wir Ecks Darstellung von einer in 2011 statt 2010 anfallenden Upfrontzahlung, die sich auf 12 Jahre beziehen soll.

Wer die Zeitänderung verantwortet ist mir weiter unklar. Analog zu MDV22 ist mir die ursprüngliche Nichtverteilung über die Gesamtzeit rätselig. Was da überhaupt eine KPMG für die zu treffende Entscheidung gefragt wird, ich hätte das eher nicht und wenn am Anfang getan. Ziel ist klar eine konstante Linie.

Wirtschaftlich sind die Bilanzierungsentscheidungen ohnehin ohne Bedeutung, egal wie und wichtig ist die Transparenz. Ob die Upfront am Anfang vollständig in die GuV gehauen wird, es ist vertretbar bei laufenden Zahlungen mit Gewinnkomponente. Ob alternativ die Upfront über die Zeit verteilt wird ist auch vertretbar, dann sieht man halt Upfront als vorgezogene Dauerzahlung für die man noch Aufwand zu tätigen hat und die erst über die Perioden erfolgswirksam wird. Schaut man auf einen Dackel von der Fahrerseite und der Kopf ist links ist der Schwanz von der Beifahrerseite betrachtet auch links, geht er in die andere Richtung umgekehrt. Es bleibt der identische Dackel, nicht nur gleich. Die Richtung ist auch klar Nordost.

Konfuze hatte heute seinen Ausflug in der Hundeschule, ist doch egal für den Hund. Früher mit KlingerP hatten wir Kostolanys Hund mit dem Kurs als Schwanz, so ist das dann heute gewesen. Alles kein Grund für Kurswürdigungen im Bilanzfälscherstil, auch bei der WestLB Frau mit Überarbeitungsgedanken muß ich mich wie gewohnt wundern, die soll es lassen und zwar alles.

Konfuze hier, Konfuze dort. In der Praxis zählt Watmahatdathatma.

Morphosys hat.

was für dilettanten. da haben sie mal geschafft, dass die anleger einigermaßen vertrauen in die aktie haben, die unterbewertung langsam erkennen und in höhere regionen zu hieven.

und wieder einmal haben es moroney und lemus geschafft die anleger in scharen mit schrecken davonzujagen. so wie sie das bisher immer getan haben. einen deal mit einem pharmagiganten an land gezogen, jedoch so dilettantisch in der kommunikation da kann man mittlerweile unterstellen dass sie kein interesse an einem höheren aktienkurs haben.

ich kann mich an genügend beispiele erinnern. "blabla, wir haben ein so tolles ergebnis, aber nächstes jahr wird es einen gewinneinbruch geben". so geht das doch schon die ganze zeit mit dem haufen. und immer wieder kommen neue nackenschläge. wohlgemerkt, nicht in der durchführung des geschäfts, sondern in der kommunikation des ganzen. es hätte überhaupt nicht geschadet von vornherein die 12 verbuchungen zu verkünden. nein, man verkündet lieber einen gewinnsprung um jetzt wieder einen nackenschlag zu versetzen. man man man, das sind nixschnallis, die sollen entwickeln, jedoch benötigen die dringend eine "ganz andere hand".

und wieder einmal haben es moroney und lemus geschafft die anleger in scharen mit schrecken davonzujagen. so wie sie das bisher immer getan haben. einen deal mit einem pharmagiganten an land gezogen, jedoch so dilettantisch in der kommunikation da kann man mittlerweile unterstellen dass sie kein interesse an einem höheren aktienkurs haben.

ich kann mich an genügend beispiele erinnern. "blabla, wir haben ein so tolles ergebnis, aber nächstes jahr wird es einen gewinneinbruch geben". so geht das doch schon die ganze zeit mit dem haufen. und immer wieder kommen neue nackenschläge. wohlgemerkt, nicht in der durchführung des geschäfts, sondern in der kommunikation des ganzen. es hätte überhaupt nicht geschadet von vornherein die 12 verbuchungen zu verkünden. nein, man verkündet lieber einen gewinnsprung um jetzt wieder einen nackenschlag zu versetzen. man man man, das sind nixschnallis, die sollen entwickeln, jedoch benötigen die dringend eine "ganz andere hand".

Antwort auf Beitrag Nr.: 40.904.639 von eck64 am 21.01.11 17:19:31ville, hast du eine Idee?

villeicht Fehlprognose, der sie im Laufe des Jahres wieder hinterherhecheln, weil zu optimistisch???

villeicht Fehlprognose, der sie im Laufe des Jahres wieder hinterherhecheln, weil zu optimistisch???

Antwort auf Beitrag Nr.: 40.905.329 von shortiegriller am 21.01.11 18:58:36immerhin hat man mit der fehlerhaften prognoseerhöhung den ausbruch aus dem langjährigen dreieick ergaunert.

Antwort auf Beitrag Nr.: 40.905.425 von Ville7 am 21.01.11 19:16:53wie toll, der ausbruch wäre auch gekommen wenn sie lediglich den deal veröffentlicht hätten. aber nein, sie mussten ja falsche angaben zur bilanz machen um genau jetzt diese angaben zu korrigieren und dabei einen schaden verursachen.

Aber der Rückfall unter 20 wäre vielleicht auch ohne die Meldung von heute Nacht gekommen.

Dennoch könnte man in der Tat den Eindruck gewinnen, dass der Kurs niedrig gehalten werden soll. Leute, wann outet sich der Übernehmer endlich?

Dennoch könnte man in der Tat den Eindruck gewinnen, dass der Kurs niedrig gehalten werden soll. Leute, wann outet sich der Übernehmer endlich?

Antwort auf Beitrag Nr.: 40.905.581 von bruder_halblang am 21.01.11 19:43:55ok ich oute mich. ich bin's!

wenn ich weiter so wie die letzten 6 jahre stetig sammle, werde ich spätestens in 345.332 Jahren Morphosys vollständig übernommen haben.

wenn ich weiter so wie die letzten 6 jahre stetig sammle, werde ich spätestens in 345.332 Jahren Morphosys vollständig übernommen haben.

Zitat von Ville7: ok ich oute mich. ich bin's!

wenn ich weiter so wie die letzten 6 jahre stetig sammle, werde ich spätestens in 345.332 Jahren Morphosys vollständig übernommen haben.

Ich habe mal nachgerechnet: 66,28 Aktien hast Du bisher pro Jahr gesammelt, macht also 397 oder 398 Aktien, die sich in Deinem Bestand befinden.

Antwort auf Beitrag Nr.: 40.905.581 von bruder_halblang am 21.01.11 19:43:55außerdem gehts hier nicht drum ob der kurs sich so oder so entwickelt hätte. niemand weiß wie sich der kurs entwickelt hätte, daher ist es müßig drüber zu sprechen.

hier gehts drum dass eines auffällt. egal welche meldungen man rausbringt, egal welche deals man abschließt, egal wie sich das geschäft entwickelt. die bringen es IMMER fertig die kommunikation dermaßen mies zu gestalten dass die aktie schlicht nicht vom boden wegkommt. die letzten jahre haben wir ja gesehen wohin die reise ging, nämlich SEITWÄRTS. das was die letzten wochen war, war ein kleiner zaghafter versuch da auszubrechen. und selbst das haben sie fast schon wieder komplett zunichte gemacht.

und das, obwohl seit JAHREN das geschäft immer besser läuft, immer mehr klinische gänge, immer mehr umsätze, immer mehr partner, immer mehr projekte.

daher vermute ich langsam echt dass hier absicht dahinter steckt. selbst nach einem deal bringen sie es fertig die stimmung im nachhinein zu versauen und die aktionäre zu verschrecken.

spielen wir das doch mal durch. was wäre geschehen, wenn sie von vornherein gesagt hätten: "wir haben einen deal mit pfizer, an den aussichten dieses jahr ändert sich jedoch nichts, da wir die umsätze auf 12 jahre verteilen".

da hätten doch alle gedacht, "toll, haben wieder einen der großen an land gezogen. selbst wenn es nicht ergebniswirksam ist, die nächsten 12 jahre kommen stetig umsätze."

dann wären die ergebnsse gekommen. was hätten dann alle gedacht: "toll, die obere spanne der ursprünglichen prognose zwischen 5-9 mio wurde nochmal übertroffen. jetzt sinds 10 mio".

wie ist es in wirklichkeit gelaufen? jeder weiß es, alle denken doch "was für schwachmaten, stümper und dilettanten, da kündigen sie großspurig einen gewinnsprung an und der gewinn ist 40% unterhalb der oberen spanne und 25% der unteren spanne."

es geht schlicht darum dass sie es jedes mal fertig bringen jede noch so schöne entwicklung psychologisch in grund und boden zu stampfen.

beispiele gibts genügen. ich erinnere mich an letztes jahr, 11 mio gewinn zu verkünden und einen gewinneinbruch auf 5-9 mio zu verkünden. was ist geschehen? 10 mio waren es jetzt. so kann man keinen blumentopf gewinnen. sie sollen lieber gar nichts sagen. ist besser.

hier gehts drum dass eines auffällt. egal welche meldungen man rausbringt, egal welche deals man abschließt, egal wie sich das geschäft entwickelt. die bringen es IMMER fertig die kommunikation dermaßen mies zu gestalten dass die aktie schlicht nicht vom boden wegkommt. die letzten jahre haben wir ja gesehen wohin die reise ging, nämlich SEITWÄRTS. das was die letzten wochen war, war ein kleiner zaghafter versuch da auszubrechen. und selbst das haben sie fast schon wieder komplett zunichte gemacht.

und das, obwohl seit JAHREN das geschäft immer besser läuft, immer mehr klinische gänge, immer mehr umsätze, immer mehr partner, immer mehr projekte.

daher vermute ich langsam echt dass hier absicht dahinter steckt. selbst nach einem deal bringen sie es fertig die stimmung im nachhinein zu versauen und die aktionäre zu verschrecken.

spielen wir das doch mal durch. was wäre geschehen, wenn sie von vornherein gesagt hätten: "wir haben einen deal mit pfizer, an den aussichten dieses jahr ändert sich jedoch nichts, da wir die umsätze auf 12 jahre verteilen".

da hätten doch alle gedacht, "toll, haben wieder einen der großen an land gezogen. selbst wenn es nicht ergebniswirksam ist, die nächsten 12 jahre kommen stetig umsätze."

dann wären die ergebnsse gekommen. was hätten dann alle gedacht: "toll, die obere spanne der ursprünglichen prognose zwischen 5-9 mio wurde nochmal übertroffen. jetzt sinds 10 mio".