Cardero Resource - der Startschuss ist gefallen - auf zu neuen Höhen! - 500 Beiträge pro Seite (Seite 269)

eröffnet am 20.05.04 11:02:32 von

neuester Beitrag 15.05.11 11:34:23 von

neuester Beitrag 15.05.11 11:34:23 von

Beiträge: 232.117

ID: 862.174

ID: 862.174

Aufrufe heute: 193

Gesamt: 14.627.001

Gesamt: 14.627.001

Aktive User: 0

ISIN: CA14140U2048 · WKN: A142XA

0,1810

EUR

+15,29 %

+0,0240 EUR

Letzter Kurs 30.10.15 Tradegate

Werte aus der Branche Edelmetalle und Edelsteine

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 971,71 | -1,24 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 971,71 | -1,24 |

Antwort auf Beitrag Nr.: 33.281.856 von Neono am 06.02.08 11:44:08mein sagen 3.quartal 2008 vorher wird sich hier nicht viel tun

wir können schon froh sein wenn wir den abwärtstrend seit 2006 verlassen könnten

heutzutage zählen nur fakten auf dem tisch - phantasie alleine zählt nix derzeit

wir können schon froh sein wenn wir den abwärtstrend seit 2006 verlassen könnten

heutzutage zählen nur fakten auf dem tisch - phantasie alleine zählt nix derzeit

Antwort auf Beitrag Nr.: 33.281.856 von Neono am 06.02.08 11:44:08

... oder, positv gedacht, vorher, wenn jemand

die nächste Stufe bei PdP nicht abwarten will

und ein annehmbares Angebot auf den Tisch

bringt (und/oder der Unterschied zwischen La-

tein- und Südamerika plastisch wird). Langwei-

lig ist die Dicke nicht.

Tasche

... oder, positv gedacht, vorher, wenn jemand

die nächste Stufe bei PdP nicht abwarten will

und ein annehmbares Angebot auf den Tisch

bringt (und/oder der Unterschied zwischen La-

tein- und Südamerika plastisch wird). Langwei-

lig ist die Dicke nicht.

Tasche

Antwort auf Beitrag Nr.: 33.282.081 von Taschenrechner am 06.02.08 12:04:42Langweilig ist die Dicke nicht.

absolut nicht..... würde mich doch schwer wundern, wenn Henk nicht parallel an weiteren/neuen Sachen arbeitet

absolut nicht..... würde mich doch schwer wundern, wenn Henk nicht parallel an weiteren/neuen Sachen arbeitet

Mahlzeit Jungs

Antwort auf Beitrag Nr.: 33.282.060 von 1upandaway am 06.02.08 12:03:00Naja, Fakten können auch andersweitig geschaffen werden. Das hat jemand erst kürzlich hier versucht, mit einem Bild und ein anderer mit ein paar passenden Kommentaren und Links, darzustellen. Ich sage da nix zu, aber es war eigentlich schon sehr eindeutig.

Neono

Neono

Trading Spotlight

wir haben Zeit...

Stehen wir kurz vor einem Mega-Crash oder weltweiten Kollaps?

Wollerau (APA-ots) - Für Furore sorgte das Schweizer Unternehmen Neuro System mit seiner Presseerklärung vom 15-01-2008. Innerhalb dieser verkündete die Firma, einen kurz bevor anstehenden Börsencrash. Einen Tag vor dem Crash empfahl Neuro System mit Nachdruck seinen Kunden, am Montag auf fallende Kurse zu setzen, da der Crash eintreten wird. Am 31-01-2008 warnte das Unternehmen in seiner Presseerklärung erneut vor fallenden Kursen und einem anstehenden 'Mega-Crash'. Die exakten Prognosen der Schweizer wurden Realität. Die Kunden der Firma verdreifachten ihr Geld innerhalb weniger Tage. Einmalig ist die Präzision der Vorhersagen, welche Punktgenau an den Börsen eintraten.

Neuro System sagt einen verheerenden Kursfall innerhalb der kommenden zwei Wochen voraus. Die Perspektive für die Weltbörsen und Weltwirtschaft sieht 'dunkelgrau' aus. Die Rezession breitet sich rasant aus. Massgeblich an der Misere sind der hohe Ölpreis sowie ungesicherte Finanzinstrumente in Billionenhöhe, welche die Weltwirtschaft erwürgen. Sofern der DAX bis März 2008 nicht mindestens nachhaltig über 7300 Punkte gehandelt wird, müssen die Unternehmen im grossen Stil, Wertberichtigungen an ihren Aktienpaketen durchführen. Eine sich immer schneller drehende negative Spirale wird in Gang gesetzt und richtet einen enormen Schaden an. Handelt die Weltgemeinschaft nicht rasch ist ein weltweiter Kollaps in greifbarer Nähe.

Neuro System hat sich in Fachkreisen einen Namen als zuverlässiger Börsenindikator gemacht. Deshalb nimmt die Finanzbranche die neue Prognose der Schweizer sehr ernst. Die bisherigen Voraussagen der Firma traten in der Vergangenheit fast immer ein. Experten sowie Privatinvestoren suchen bei Neuro System Rat, um ihr Depot optimal zu managen. Unter Berücksichtigung der Treffsicherheit, ist der Bezugspreis der Handelsempfehlungen von derzeit 26EUR monatlich ein echtes Schnäppchen im Vergleich zu anderen Anbietern. Teuer muss nicht immer besser sein!

Wollerau (APA-ots) - Für Furore sorgte das Schweizer Unternehmen Neuro System mit seiner Presseerklärung vom 15-01-2008. Innerhalb dieser verkündete die Firma, einen kurz bevor anstehenden Börsencrash. Einen Tag vor dem Crash empfahl Neuro System mit Nachdruck seinen Kunden, am Montag auf fallende Kurse zu setzen, da der Crash eintreten wird. Am 31-01-2008 warnte das Unternehmen in seiner Presseerklärung erneut vor fallenden Kursen und einem anstehenden 'Mega-Crash'. Die exakten Prognosen der Schweizer wurden Realität. Die Kunden der Firma verdreifachten ihr Geld innerhalb weniger Tage. Einmalig ist die Präzision der Vorhersagen, welche Punktgenau an den Börsen eintraten.

Neuro System sagt einen verheerenden Kursfall innerhalb der kommenden zwei Wochen voraus. Die Perspektive für die Weltbörsen und Weltwirtschaft sieht 'dunkelgrau' aus. Die Rezession breitet sich rasant aus. Massgeblich an der Misere sind der hohe Ölpreis sowie ungesicherte Finanzinstrumente in Billionenhöhe, welche die Weltwirtschaft erwürgen. Sofern der DAX bis März 2008 nicht mindestens nachhaltig über 7300 Punkte gehandelt wird, müssen die Unternehmen im grossen Stil, Wertberichtigungen an ihren Aktienpaketen durchführen. Eine sich immer schneller drehende negative Spirale wird in Gang gesetzt und richtet einen enormen Schaden an. Handelt die Weltgemeinschaft nicht rasch ist ein weltweiter Kollaps in greifbarer Nähe.

Neuro System hat sich in Fachkreisen einen Namen als zuverlässiger Börsenindikator gemacht. Deshalb nimmt die Finanzbranche die neue Prognose der Schweizer sehr ernst. Die bisherigen Voraussagen der Firma traten in der Vergangenheit fast immer ein. Experten sowie Privatinvestoren suchen bei Neuro System Rat, um ihr Depot optimal zu managen. Unter Berücksichtigung der Treffsicherheit, ist der Bezugspreis der Handelsempfehlungen von derzeit 26EUR monatlich ein echtes Schnäppchen im Vergleich zu anderen Anbietern. Teuer muss nicht immer besser sein!

Antwort auf Beitrag Nr.: 33.282.230 von wasn am 06.02.08 12:17:44Nächste Woche ist Carlos in Deutschland. Ich werde ihn Ende der Woche in München treffen. Eigentlich interessieren mich seine 2 Töchter (erwachsen - bevor hier wieder die Threaderzieher auftauchen) mehr, aber seine Sicht der Dinge ist sicherlich auch nicht ganz uninteressant

Neono

Neono

Antwort auf Beitrag Nr.: 33.282.194 von Neono am 06.02.08 12:14:43lese hier im thread nicht mehr alles mit und hab es auch nicht vor

in diesem umfeld wird nicht viel passieren die nächsten monate

cad 1-2 ist unsere range

in diesem umfeld wird nicht viel passieren die nächsten monate

cad 1-2 ist unsere range

Antwort auf Beitrag Nr.: 33.282.270 von Neono am 06.02.08 12:21:51 genieß es!

genieß es!

Antwort auf Beitrag Nr.: 33.282.270 von Neono am 06.02.08 12:21:51wenn sie nur etwas Ähnlichkeit mit der Mutter haben, kann ich dich voll verstehen....

Antwort auf Beitrag Nr.: 33.282.276 von 1upandaway am 06.02.08 12:22:55Schau, wenn man nicht weiss, um was es geht, dann sollte man dazu besser nix sagen. Ich halte das in anderen Dingen auch so. Geh mal 2 Tage zurück und les' den Sparplan und such ein Bild von darcon mit Kommentar von ihm dazu. Vielleicht wird es dann heller

Neono

Neono

Antwort auf Beitrag Nr.: 33.282.322 von silbernd am 06.02.08 12:26:29

Mit dem "langweilig" habe ich eigentlich mein CarderoDepot gemeint.

So eine tiefrote Farbe gibt es nicht.

Justin

So eine tiefrote Farbe gibt es nicht.

Justin

Antwort auf Beitrag Nr.: 33.282.388 von Neono am 06.02.08 12:33:59

....doch sooooo viel Ähnlichkeit?

....doch sooooo viel Ähnlichkeit?

Antwort auf Beitrag Nr.: 33.282.388 von Neono am 06.02.08 12:33:59in münchen war ich auch lange nicht mehr

DJ Rio-Tinto-Aktionäre erwarten höheres Gebot von BHP Billiton

Von Ellen Sheng

DOW JONES NEWSWIRES

HONG KONG (Dow Jones)--Aktionäre des britischen Bergbaukonzerns Rio Tinto gehen davon aus, dass der australische Wettbewerber BHP Billiton sein am Mittwoch vorgelegtes Gebot weiter aufbessern muss. Institutionelle Investoren zeigten sich auch darüber enttäuscht, dass die nun vorgelegte formelle Offerte keinen Baranteil enthalte. Um die Zustimmung der Aktionäre zu erhalten, müsse BHP mit ihrer Offerte eine Barkomponente anbieten, meint Fondsmanager Ian Huntley von Huntley Investments.

In mancher Hinsicht sei das nun vorgelegte formelle Gebot sogar niedriger, sagte ein Fondsmanger, der namentlich nicht genannt werden wollte: Nominell der Aktienanteil zwar erhöht worden. Zu dem Zeitpunkt, als der Konzern das ursprüngliche Gebot mit drei eigenen Aktien je Rio-Tinto-Papier vorgelegt habe, lag die Aktien der Australier aber noch bei über 40 AUD. Da die Aktie nun bei etwa 37 AUD gehandelt wird, sei das Gebot mit 3,4 eigenen Anteilen nicht wirklich erhöht, so der Fondsmanager.

Laut BHP liegt die Offerte 45% über der Bewertung des britischen Konzerns im vergangenen Oktober, als BHP erstmals seine Übernahmepläne angekündigt hatte. Auf Basis der aktuellen Aktienkurse bewertet das Gebot Rio Tinto mit etwa 125 AUD je Aktie, während der aktuelle Aktienkurs des Unternehmens bei rund 127 AUD liegt.

Andere Marktteilnehmer sagten, sie erwarteten, dass Dritte sich ihre Optionen bei Rio Tinto offen lassen würden. So wird dem chinesischen Rohstoffkonzern Aluminum Corp of China Ltd (Chinalco) Interesse an einem Kauf nachgesagt. Chinalco hatte zusammen mit der Alcoa Inc für 14,1 Mrd USD eine 12-prozentige Beteiligung an Rio Tinto übernommen. Marktbeobachtern zufolge sind die beiden Unternehmen in einer guten Position, um den Übernahmeplan von BHP noch zu durchkreuzen.

Nach australischem Recht muss ein ausländischer Investor zunächst die Genehmigung erhalten, wenn der Anteil an einem Unternehmen auf über 15% steigt. Bei einer Beteiligung von über 19,9% muss der Investor zudem sein Ziel hinsichtlich seines Anteils mitteilen. Chinalco hatte zusammen mit der Alcoa Inc für 14,1 Mrd USD eine 12-prozentige Beteiligung an Rio Tinto übernommen und bestätigt, mit der Australian Foreign Investment Review Board bezüglich der Genehmigung freiwillig Kontakt aufgenommen zu haben. Details wollte Chinalco hierzu aber nicht nennen.

@vwd

Von Ellen Sheng

DOW JONES NEWSWIRES

HONG KONG (Dow Jones)--Aktionäre des britischen Bergbaukonzerns Rio Tinto gehen davon aus, dass der australische Wettbewerber BHP Billiton sein am Mittwoch vorgelegtes Gebot weiter aufbessern muss. Institutionelle Investoren zeigten sich auch darüber enttäuscht, dass die nun vorgelegte formelle Offerte keinen Baranteil enthalte. Um die Zustimmung der Aktionäre zu erhalten, müsse BHP mit ihrer Offerte eine Barkomponente anbieten, meint Fondsmanager Ian Huntley von Huntley Investments.

In mancher Hinsicht sei das nun vorgelegte formelle Gebot sogar niedriger, sagte ein Fondsmanger, der namentlich nicht genannt werden wollte: Nominell der Aktienanteil zwar erhöht worden. Zu dem Zeitpunkt, als der Konzern das ursprüngliche Gebot mit drei eigenen Aktien je Rio-Tinto-Papier vorgelegt habe, lag die Aktien der Australier aber noch bei über 40 AUD. Da die Aktie nun bei etwa 37 AUD gehandelt wird, sei das Gebot mit 3,4 eigenen Anteilen nicht wirklich erhöht, so der Fondsmanager.

Laut BHP liegt die Offerte 45% über der Bewertung des britischen Konzerns im vergangenen Oktober, als BHP erstmals seine Übernahmepläne angekündigt hatte. Auf Basis der aktuellen Aktienkurse bewertet das Gebot Rio Tinto mit etwa 125 AUD je Aktie, während der aktuelle Aktienkurs des Unternehmens bei rund 127 AUD liegt.

Andere Marktteilnehmer sagten, sie erwarteten, dass Dritte sich ihre Optionen bei Rio Tinto offen lassen würden. So wird dem chinesischen Rohstoffkonzern Aluminum Corp of China Ltd (Chinalco) Interesse an einem Kauf nachgesagt. Chinalco hatte zusammen mit der Alcoa Inc für 14,1 Mrd USD eine 12-prozentige Beteiligung an Rio Tinto übernommen. Marktbeobachtern zufolge sind die beiden Unternehmen in einer guten Position, um den Übernahmeplan von BHP noch zu durchkreuzen.

Nach australischem Recht muss ein ausländischer Investor zunächst die Genehmigung erhalten, wenn der Anteil an einem Unternehmen auf über 15% steigt. Bei einer Beteiligung von über 19,9% muss der Investor zudem sein Ziel hinsichtlich seines Anteils mitteilen. Chinalco hatte zusammen mit der Alcoa Inc für 14,1 Mrd USD eine 12-prozentige Beteiligung an Rio Tinto übernommen und bestätigt, mit der Australian Foreign Investment Review Board bezüglich der Genehmigung freiwillig Kontakt aufgenommen zu haben. Details wollte Chinalco hierzu aber nicht nennen.

@vwd

Antwort auf Beitrag Nr.: 33.282.415 von Justin_99 am 06.02.08 12:36:26Täsuch Dich da mal nicht. Geh nur mal in diesem Forum durch andere Threads. Es sieht fast überall so aus. Rot ist die Modefarbe derzeit und das seit Mai 2007. Obwohl die Rohstoffe sehr hoch notieren. Auch diese Konsolidierung geht mal vorbei und mit Canaccord haben wir uns die grösste Promomaschine ins Haus geholt. Es gibt schlimmeres.

Neono

Neono

Antwort auf Beitrag Nr.: 33.282.374 von Neono am 06.02.08 12:33:00danke für den hinweis

schaue hier nicht mehr jeden tag rein

schaue hier nicht mehr jeden tag rein

Antwort auf Beitrag Nr.: 33.282.388 von Neono am 06.02.08 12:33:59"...Eigentlich interessieren mich seine 2 Töchter (erwachsen - bevor hier wieder die Threaderzieher auftauchen) mehr..."

Lassen/lässt die Dich denn schon ran? Ich dachte immer, dass da da noch etwas strenger zu geht, so von wegen "kein Sex vor der Ehe"?

BTW: Ist das Fisch-PP eigentlich schon geclosed?

Lassen/lässt die Dich denn schon ran? Ich dachte immer, dass da da noch etwas strenger zu geht, so von wegen "kein Sex vor der Ehe"?

BTW: Ist das Fisch-PP eigentlich schon geclosed?

ist bei euch auch stockwatch ausgefallen?

hilfe ich bin blind.

hilfe ich bin blind.

Antwort auf Beitrag Nr.: 33.282.601 von to_siam am 06.02.08 12:54:48Nö, ist noch nicht geschlossen. Wird aber nimmer lange dauern.

Naja, rangelassen will ich ja gar nicht. Mich interessiert nur, ob sie eine Ähnlichkeit mit der Mutter haben und die ist der Hammer. Mit 51 sieht sie aus wie 28.

Natürlich will ich vor allem wissen, wie es hier weitergeht. Vielleicht sollte Trevali CDU übernehmen

Neono

Naja, rangelassen will ich ja gar nicht. Mich interessiert nur, ob sie eine Ähnlichkeit mit der Mutter haben und die ist der Hammer. Mit 51 sieht sie aus wie 28.

Natürlich will ich vor allem wissen, wie es hier weitergeht. Vielleicht sollte Trevali CDU übernehmen

Neono

Antwort auf Beitrag Nr.: 33.280.883 von silbernd am 06.02.08 10:16:36.

ca. 350 Mrd....da entstände ein Gigant, der den Markt dominiert - vor allem im Eisenerzgeschäft, welches eh schon durch eine (Sägewerker-)Handvoll bestimmt wird

So was muss man nicht nur positiv sehen und hier lächelnd wiedergeben.

Hoffentlich werden anschließend durch temporäres Preisdumping die Juniors und Explorer nicht aus dem Geschäft geschüttelt.

Tante Emma läßt grüßen !

.

ca. 350 Mrd....da entstände ein Gigant, der den Markt dominiert - vor allem im Eisenerzgeschäft, welches eh schon durch eine (Sägewerker-)Handvoll bestimmt wird

So was muss man nicht nur positiv sehen und hier lächelnd wiedergeben. Hoffentlich werden anschließend durch temporäres Preisdumping die Juniors und Explorer nicht aus dem Geschäft geschüttelt. Tante Emma läßt grüßen ! .

komische Welt.. der so oft als Angsthasendax beschimpfte Index gibt die Richtung vor.. erstaunlich ... und gold steigt trotz fallendem Dollar ... so langsam glaubt man keinen Naturgestzen mehr

Antwort auf Beitrag Nr.: 33.282.736 von German2 am 06.02.08 13:05:29Die gelten spätestens seit letztes Jahr Mai nicht mehr. Auf nix mehr kann man sich verlassen. Einfacher wird es nicht in Zukunft. Es wird immer volatiler und unberechenbarer.

Neono

Neono

Antwort auf Beitrag Nr.: 33.282.693 von Neono am 06.02.08 13:01:41

Na ja, zu verachten sind die ja nicht, die heißblütigen Latinas. Wenn Du die richtig in Fahrt hast, sollen sie kratzen und beißen...

...wünschen würd ich es Dir. (das Kratzen und Beißen natürlich)

Na ja, zu verachten sind die ja nicht, die heißblütigen Latinas. Wenn Du die richtig in Fahrt hast, sollen sie kratzen und beißen...

...wünschen würd ich es Dir. (das Kratzen und Beißen natürlich)

Rohstoffe am Mittag: Zurückhaltung bei Öl, Edelmetalle haussieren

New York / London (aktiencheck.de AG) - An den Rohstoffmärkten herrscht beim Ölpreis am Mittwochmittag

Leser des Artikels: 1

New York / London (aktiencheck.de AG) - An den Rohstoffmärkten herrscht beim Ölpreis am Mittwochmittag weiter Zurückhaltung vor. Der Future für Brent Crude (März-Kontrakt) notiert derzeit im Londoner Handel bei 88,91 Dollar je Barrel und damit 9 Cents fester. Das leichte US-Öl WTI (März-Kontrakt) notiert hier bei 88,30 Dollar je Barrel und damit 11 Cents leichter. An den Spotmärkten notiert Brent bei zuletzt 89,02 Dollar und WTI bei 88,54 Dollar. In New York notierte leichtes US-Öl (März-Kontrakt) zuletzt bei 88,38 Dollar. Ein März-Kontrakt für eine Gallone Heizöl war in New York zuletzt für 2,45 Dollar erhältlich. Ein März-Kontrakt für eine Gallone bleifreies Benzin notierte bei zuletzt 2,26 Dollar.

Im Fokus stehen weiter die zuletzt unerwartet deutlich gestiegenen Öllagerdaten. Am Nachmittag werden hier die Daten für die vergangene Woche veröffentlicht. Nach der erneuten Leitzinssenkung der Fed in der vergangenen Woche und enttäuschend ausgefallenen Konjunkturdaten herrscht beim Ölpreis angesichts der anhaltenden Rezessionsangst weiter Zurückhaltung vor.

Die Preise für Edelmetalle zeigen sich dagegen zur Wochenmitte wieder fester. Aktuell legt der Kurs für eine Feinunze Gold um 8,30 Dollar auf 895,35 Dollar zu. Daneben verteuert sich der Preis für eine Feinunze Silber um 10 Cents auf 16,44 Dollar. Gleichzeitig wird die Feinunze Platin bei 1.809,50 Dollar (+33,00 Dollar) gehandelt.

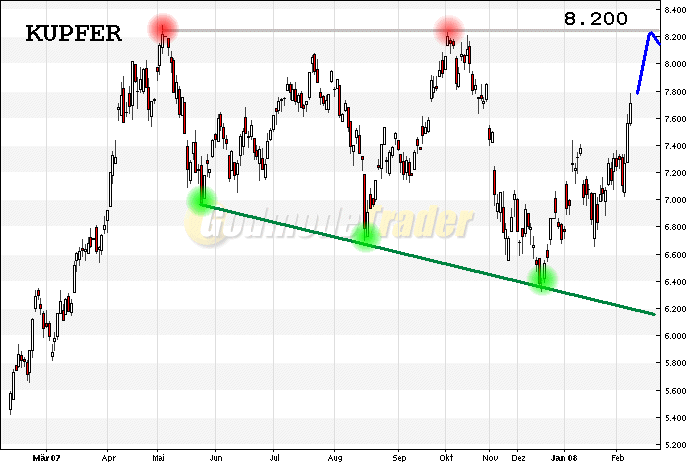

Die Industriemetalle verzeichnen uneinheitliche Tendenzen. Aluminium verbilligt sich um 22,00 Dollar auf 2.620,75 Dollar. Der Kurs von Blei legt um 22,00 Dollar auf 2.777,00 Dollar zu. Kupfer verteuert sich wiederum um 22,00 Dollar auf 7.126,00 Dollar. Nickel verzeichnet einen Preisrückgang um 172,50 Dollar auf 26.627,50 Dollar. (06.02.2008/ac/n/m)

Autor: Aktiencheck

New York / London (aktiencheck.de AG) - An den Rohstoffmärkten herrscht beim Ölpreis am Mittwochmittag

Leser des Artikels: 1

New York / London (aktiencheck.de AG) - An den Rohstoffmärkten herrscht beim Ölpreis am Mittwochmittag weiter Zurückhaltung vor. Der Future für Brent Crude (März-Kontrakt) notiert derzeit im Londoner Handel bei 88,91 Dollar je Barrel und damit 9 Cents fester. Das leichte US-Öl WTI (März-Kontrakt) notiert hier bei 88,30 Dollar je Barrel und damit 11 Cents leichter. An den Spotmärkten notiert Brent bei zuletzt 89,02 Dollar und WTI bei 88,54 Dollar. In New York notierte leichtes US-Öl (März-Kontrakt) zuletzt bei 88,38 Dollar. Ein März-Kontrakt für eine Gallone Heizöl war in New York zuletzt für 2,45 Dollar erhältlich. Ein März-Kontrakt für eine Gallone bleifreies Benzin notierte bei zuletzt 2,26 Dollar.

Im Fokus stehen weiter die zuletzt unerwartet deutlich gestiegenen Öllagerdaten. Am Nachmittag werden hier die Daten für die vergangene Woche veröffentlicht. Nach der erneuten Leitzinssenkung der Fed in der vergangenen Woche und enttäuschend ausgefallenen Konjunkturdaten herrscht beim Ölpreis angesichts der anhaltenden Rezessionsangst weiter Zurückhaltung vor.

Die Preise für Edelmetalle zeigen sich dagegen zur Wochenmitte wieder fester. Aktuell legt der Kurs für eine Feinunze Gold um 8,30 Dollar auf 895,35 Dollar zu. Daneben verteuert sich der Preis für eine Feinunze Silber um 10 Cents auf 16,44 Dollar. Gleichzeitig wird die Feinunze Platin bei 1.809,50 Dollar (+33,00 Dollar) gehandelt.

Die Industriemetalle verzeichnen uneinheitliche Tendenzen. Aluminium verbilligt sich um 22,00 Dollar auf 2.620,75 Dollar. Der Kurs von Blei legt um 22,00 Dollar auf 2.777,00 Dollar zu. Kupfer verteuert sich wiederum um 22,00 Dollar auf 7.126,00 Dollar. Nickel verzeichnet einen Preisrückgang um 172,50 Dollar auf 26.627,50 Dollar. (06.02.2008/ac/n/m)

Autor: Aktiencheck

Antwort auf Beitrag Nr.: 33.282.728 von married am 06.02.08 13:04:54

Wenn alle Negatives" schreiben würden, wäre es ja langweilig hier. Oder würdest Du dann "unseren" Part übernehmen?

BTW: Ich bin auch kein Freund dieser Fusion, wenngleich meine Bedenken sich nicht unbedingt mit Deinen teilen. Aber es ist überhaupt keine ausgemachte Sache, dass das nur positiv sein muss.

Ein "Schlucken" der Kleinen/Mittlereren oder bestätigten Resourcen durch die "Großen" wäre mir viel lieber...

Wenn alle Negatives" schreiben würden, wäre es ja langweilig hier. Oder würdest Du dann "unseren" Part übernehmen?

BTW: Ich bin auch kein Freund dieser Fusion, wenngleich meine Bedenken sich nicht unbedingt mit Deinen teilen. Aber es ist überhaupt keine ausgemachte Sache, dass das nur positiv sein muss.

Ein "Schlucken" der Kleinen/Mittlereren oder bestätigten Resourcen durch die "Großen" wäre mir viel lieber...

Antwort auf Beitrag Nr.: 33.282.855 von to_siam am 06.02.08 13:16:36Sollte diese fusion passieren, dann wird vor allem eins kommen:

Die Chinesen werden noch agressiver bei der Akquisition von Rohstoffvorkommen vorgehen müssen. Das sollte und muss jedem klar sein. Nur wer sich Rohstoffe langfristig sichert, kann als Volkswirtschaft überleben.

Pampa de Pongo mit seiner 1 Milliarde Tonnen Eisenerz wird nicht ewig ungenutzt da rumliegen. Angst muss man inzwischen davor haben, dass der Sauladen für ein Appel und ein Ei übernommen wird.

Neono

Die Chinesen werden noch agressiver bei der Akquisition von Rohstoffvorkommen vorgehen müssen. Das sollte und muss jedem klar sein. Nur wer sich Rohstoffe langfristig sichert, kann als Volkswirtschaft überleben.

Pampa de Pongo mit seiner 1 Milliarde Tonnen Eisenerz wird nicht ewig ungenutzt da rumliegen. Angst muss man inzwischen davor haben, dass der Sauladen für ein Appel und ein Ei übernommen wird.

Neono

HANDELSBLATT, Montag, 4. Februar 2008, 09:05 Uhr

Altersvorsorge

Aktienanlage: Augen zu und durch

Von Gertrud Hussla

Von mehr als 8 000 Punkten ist der Dax im Januar in den Keller gerauscht. Inzwischen hangelt er sich wieder an die 7 000 er Marke heran. Das ist noch lange keine Entwarnung. Es ist gut möglich, dass die Kurse noch mal abstürzen und vielleicht sogar ein drittes Mal. Doch jetzt dem typischen Anlegerimpuls zu folgen und aus dem Aktienmarkt auszusteigen wäre genau die falsche Reaktion.

Gegen den Strom schwimmen ist jetzt wohl die beste Taktik: Nicht verkaufen, wenn der Rest der Anleger in Scharen davon läuft und Aktien abstößt. Umgekehrt mag es vielleicht klug sein, ein paar Positionen aufzulösen, wenn die Kurse wieder kräftig gestiegen sind und es so aussieht, als habe sich der Sturm gelegt.

Die meisten Sparer machen es umgekehrt – und begehen den typischen Anlegerfehler: Sie verkaufen erschrocken, wenn die Kurse abgestürzt sind und wagen sich erst wieder an Aktien, wenn die Papiere schon wieder ziemlich teuer sind. Deutsche Aktienfonds spürend die Panik schon sein Monaten und melden dramatische Mittelabflüsse. Zur Flucht der Privatanleger kommen die Verkäufe der internationalen Anleger. US-Investoren und Finanzhäuser etwa, die ihre Gewinne aus Europositionen jetzt mitnehmen, um Verluste an anderer Stelle auszugleichen. Auch dürfte der Programmhandel eine wichtige Rolle bei den heftigen Kursschwankungen spielen. Werden gewisse Marken unterschritten, setzen automatisch Verkäufe ein. Geht es später wieder hoch, dann läuft es genau umgekehrt.

Anleger, die sich über viele Jahre ein Vermögen aufbauen möchten, sollten das hektische Auf und Ab von einem Tag zu nächsten vielleicht gar nicht so genau mitverfolgen. Für sie zählt eher der historische Vergleich. So haben sich nach einem Crash die Kurse häufig rasch wieder erholt.

Nach dem „Schwarzen Montag“ etwa, dem 19. Oktober 1987, als der US-amerikanische Dow an einem Herbsttag fast 23 Prozent an Wert verlor. Bereits 15 Monate später erreichte er wieder neue Höchststände. Auch am 28. Oktober 1997, als der Dow als Folge der Asienkrise 7,3 Prozent verlor, hatte er sich wenige Wochen später wieder erholt. Selbst nach dem Terroranschlag am 11. September 2001 und dem folgenden Tief 2003 ist es wieder kräftig nach oben gegangen. Die rasche Erholung blieb nur aus, wenn fundamental etwas nicht stimmte.

Wie etwa nach dem 3. September 1929, als die große Wirtschaftsdepression folgte. Es dauerte 25 Jahre, bis Investoren ihre Einstandskurse wieder sahen.

Oder nach der geplatzen Internetblase 2001: Für den Sammelindex der technologielastigen Nasdaq der Rekordstand von 5132 Punkten bis heute unerreichbar geblieben. Und auch das Nikkei-Allzeithoch von 38 957 Punkten am 29. Dezember 1989 hat der japanische Leitindex nie wieder gesehen.

In diesen Fällen stimmte die Basis nicht: die Kurse waren kurz vor dem Crash hoffnungslos überteuert, die wirtschaftlichen Daten rechtfertigten solche Preise nicht. Derzeit sind allerdings Aktien keineswegs überteuert. Eine BASF-Aktie etwa hat, bezogen auf die Gewinne des vergangenen Jahres, ein Kurs-Gewinn-Verhältnis von 12,5. Bei der Daimler-Aktie beträgt es 14,7. Die meisten Dax-Werte liegen deutlich unter 15. Außerdem: In allen Zehnjahresspannen zwischen 1925 und 2004 haben Aktien einen Wertzuwachs von mindestens drei Prozent jährlich erzielt. Der durchschnittliche Wertzuwachs für eine beliebige Zehnjahresspanne lag sogar bei knapp zehn Prozent.

Wer jetzt vollends aussteigt, könnte solche Renditen und die nächste lang Rally verpassen . Mindestens 20 Prozent Aktien, sagen erfahrene Vermögensverwalter, gehören in jedes vernünftige Depot. Kunden die dennoch jetzt lieber verkaufen möchten, rät Vermögensberater Tom Friess vom VZ-Vermögenszentrum in München: Abwarten, bis eine neue Spitze erreicht ist und dann verkaufen. Aber auch wer günstig einsteigen will, sollte noch eine Weile abwarten. Erst wenn die Schwankungen weniger wild sind lässt sich absehen, wo sich die Kurse einpendeln, bevor es wieder verlässlich nach oben geht. Michael Schneider von HSBC Trinkaus formuliert es so: „Zum Verkaufen ist es jetzt schon zu spät, zum Kaufen noch zu früh.

Altersvorsorge

Aktienanlage: Augen zu und durch

Von Gertrud Hussla

Von mehr als 8 000 Punkten ist der Dax im Januar in den Keller gerauscht. Inzwischen hangelt er sich wieder an die 7 000 er Marke heran. Das ist noch lange keine Entwarnung. Es ist gut möglich, dass die Kurse noch mal abstürzen und vielleicht sogar ein drittes Mal. Doch jetzt dem typischen Anlegerimpuls zu folgen und aus dem Aktienmarkt auszusteigen wäre genau die falsche Reaktion.

Gegen den Strom schwimmen ist jetzt wohl die beste Taktik: Nicht verkaufen, wenn der Rest der Anleger in Scharen davon läuft und Aktien abstößt. Umgekehrt mag es vielleicht klug sein, ein paar Positionen aufzulösen, wenn die Kurse wieder kräftig gestiegen sind und es so aussieht, als habe sich der Sturm gelegt.

Die meisten Sparer machen es umgekehrt – und begehen den typischen Anlegerfehler: Sie verkaufen erschrocken, wenn die Kurse abgestürzt sind und wagen sich erst wieder an Aktien, wenn die Papiere schon wieder ziemlich teuer sind. Deutsche Aktienfonds spürend die Panik schon sein Monaten und melden dramatische Mittelabflüsse. Zur Flucht der Privatanleger kommen die Verkäufe der internationalen Anleger. US-Investoren und Finanzhäuser etwa, die ihre Gewinne aus Europositionen jetzt mitnehmen, um Verluste an anderer Stelle auszugleichen. Auch dürfte der Programmhandel eine wichtige Rolle bei den heftigen Kursschwankungen spielen. Werden gewisse Marken unterschritten, setzen automatisch Verkäufe ein. Geht es später wieder hoch, dann läuft es genau umgekehrt.

Anleger, die sich über viele Jahre ein Vermögen aufbauen möchten, sollten das hektische Auf und Ab von einem Tag zu nächsten vielleicht gar nicht so genau mitverfolgen. Für sie zählt eher der historische Vergleich. So haben sich nach einem Crash die Kurse häufig rasch wieder erholt.

Nach dem „Schwarzen Montag“ etwa, dem 19. Oktober 1987, als der US-amerikanische Dow an einem Herbsttag fast 23 Prozent an Wert verlor. Bereits 15 Monate später erreichte er wieder neue Höchststände. Auch am 28. Oktober 1997, als der Dow als Folge der Asienkrise 7,3 Prozent verlor, hatte er sich wenige Wochen später wieder erholt. Selbst nach dem Terroranschlag am 11. September 2001 und dem folgenden Tief 2003 ist es wieder kräftig nach oben gegangen. Die rasche Erholung blieb nur aus, wenn fundamental etwas nicht stimmte.

Wie etwa nach dem 3. September 1929, als die große Wirtschaftsdepression folgte. Es dauerte 25 Jahre, bis Investoren ihre Einstandskurse wieder sahen.

Oder nach der geplatzen Internetblase 2001: Für den Sammelindex der technologielastigen Nasdaq der Rekordstand von 5132 Punkten bis heute unerreichbar geblieben. Und auch das Nikkei-Allzeithoch von 38 957 Punkten am 29. Dezember 1989 hat der japanische Leitindex nie wieder gesehen.

In diesen Fällen stimmte die Basis nicht: die Kurse waren kurz vor dem Crash hoffnungslos überteuert, die wirtschaftlichen Daten rechtfertigten solche Preise nicht. Derzeit sind allerdings Aktien keineswegs überteuert. Eine BASF-Aktie etwa hat, bezogen auf die Gewinne des vergangenen Jahres, ein Kurs-Gewinn-Verhältnis von 12,5. Bei der Daimler-Aktie beträgt es 14,7. Die meisten Dax-Werte liegen deutlich unter 15. Außerdem: In allen Zehnjahresspannen zwischen 1925 und 2004 haben Aktien einen Wertzuwachs von mindestens drei Prozent jährlich erzielt. Der durchschnittliche Wertzuwachs für eine beliebige Zehnjahresspanne lag sogar bei knapp zehn Prozent.

Wer jetzt vollends aussteigt, könnte solche Renditen und die nächste lang Rally verpassen . Mindestens 20 Prozent Aktien, sagen erfahrene Vermögensverwalter, gehören in jedes vernünftige Depot. Kunden die dennoch jetzt lieber verkaufen möchten, rät Vermögensberater Tom Friess vom VZ-Vermögenszentrum in München: Abwarten, bis eine neue Spitze erreicht ist und dann verkaufen. Aber auch wer günstig einsteigen will, sollte noch eine Weile abwarten. Erst wenn die Schwankungen weniger wild sind lässt sich absehen, wo sich die Kurse einpendeln, bevor es wieder verlässlich nach oben geht. Michael Schneider von HSBC Trinkaus formuliert es so: „Zum Verkaufen ist es jetzt schon zu spät, zum Kaufen noch zu früh.

Antwort auf Beitrag Nr.: 33.282.906 von Neono am 06.02.08 13:20:57

Also meine Shares gebe ich aber nicht für ein Appel und ein Ei her. Zumal ich gerade 20 Eier und eine Tüte Elstar bei ALDI gekauft habe...

Also meine Shares gebe ich aber nicht für ein Appel und ein Ei her. Zumal ich gerade 20 Eier und eine Tüte Elstar bei ALDI gekauft habe...

Antwort auf Beitrag Nr.: 33.282.906 von Neono am 06.02.08 13:20:57sollte das passieren,dann soll sich Henk die Firma aber in Gold aifwiegen lassen

Antwort auf Beitrag Nr.: 33.282.925 von Gania am 06.02.08 13:22:28#131389

Antwort auf Beitrag Nr.: 33.282.855 von to_siam am 06.02.08 13:16:36Wenn alle Negatives" schreiben würden, wäre es ja langweilig hier

da macht hier kaum einer.

Mein bisheriger Erfolg bestand aber auch darin alle Seiten zu betrachten.

da macht hier kaum einer.Mein bisheriger Erfolg bestand aber auch darin alle Seiten zu betrachten.

Antwort auf Beitrag Nr.: 33.282.906 von Neono am 06.02.08 13:20:57Cana sollte dem entgegen wirken können...

Antwort auf Beitrag Nr.: 33.282.906 von Neono am 06.02.08 13:20:57wenn China aus ihrem 200 Milliarden-Staatsfonds 120 Milliarden bereitstellt, um die Übernahme von RT durch BHP zu verhindern, zeigt das eindeutig, wie wichtig ihnen der Bereich Eisenerz ist.....

sollte die Fusion kommen, wird ein Teil des Geldes früher oder später in andere Eisenerzprojekte fließen - ohne Zweifel!

Und was man sich mit soviel Geld am Markt alles sichern kann, sollte man sich auch mal bewusst machen; da wird noch so manche Übernahme und/oder Beteiligung getätigt werden

sollte die Fusion kommen, wird ein Teil des Geldes früher oder später in andere Eisenerzprojekte fließen - ohne Zweifel!

Und was man sich mit soviel Geld am Markt alles sichern kann, sollte man sich auch mal bewusst machen; da wird noch so manche Übernahme und/oder Beteiligung getätigt werden

Antwort auf Beitrag Nr.: 33.283.123 von silbernd am 06.02.08 13:39:54Wenn sie sich dem Preisdiktat entziehen wollen, dann nur durch eigene Vorkommen. Insofern läuft für uns alles nach Plan. Das grösste unentwickelt Eisenerzvorkommen direkt an der Westküste der Americas werden sie sich nicht entgehen lassen

Neono

Neono

Antwort auf Beitrag Nr.: 33.283.207 von Neono am 06.02.08 13:48:48Das grösste unentwickelt Eisenerzvorkommen direkt an der Westküste der Americas werden sie sich nicht entgehen lassen

Das hoffe und glaube ich auch. Und genau deshalb werden in den nächsten Tagen/Wochen alle Anstrengungen von mir in folgende Richtgung fokussiert: Mir ein möglichst großes Stück vom "Cardero-Kuchen" zu sichern...

Da kann ZINC auch erstmal ZINC bleiben. Den "angedrohten" Buchstabensalat betrachte ich aus meiner noch recht kurzen Erfahrung heraus nämlich recht gelassen...

Das hoffe und glaube ich auch. Und genau deshalb werden in den nächsten Tagen/Wochen alle Anstrengungen von mir in folgende Richtgung fokussiert: Mir ein möglichst großes Stück vom "Cardero-Kuchen" zu sichern...

Da kann ZINC auch erstmal ZINC bleiben. Den "angedrohten" Buchstabensalat betrachte ich aus meiner noch recht kurzen Erfahrung heraus nämlich recht gelassen...

Antwort auf Beitrag Nr.: 33.282.674 von Sstocktrader am 06.02.08 13:00:16Bei mir funktioniert Stockwatch auch nicht - weder mit Firefox noch mit dem Internet Explorer.

ZT

ZT

Antwort auf Beitrag Nr.: 33.282.906 von Neono am 06.02.08 13:20:57Angst muss man inzwischen davor haben, dass der Sauladen für ein Appel und ein Ei übernommen wird.

ich hoffe sie bereiten dagegen eine wie auch immer geartete "poison pill" vor...

...sie sollen Projekt für Projekt zu einem bestimmten Stadium bringen und dann nur dieses Projekt verkaufen uswusf..

(siehe auch mein frommer Wunsch #131367)

ich hoffe sie bereiten dagegen eine wie auch immer geartete "poison pill" vor...

...sie sollen Projekt für Projekt zu einem bestimmten Stadium bringen und dann nur dieses Projekt verkaufen uswusf..

(siehe auch mein frommer Wunsch #131367)

Antwort auf Beitrag Nr.: 33.283.273 von to_siam am 06.02.08 13:54:56Man macht ja jeden Tag neue Erfahrungen

Antwort auf Beitrag Nr.: 33.283.207 von Neono am 06.02.08 13:48:48in dem Zusammenhang möchte ich nochmals auf Cardero Iron hinweisen.....

.....und damit auf mögliche weitere Erzvorkommen, über die sich Glenn Hoffman aufgrund seiner Patente besonders freuen würde - das China-Bindeglied Strong mal völlig außen vor

.....und damit auf mögliche weitere Erzvorkommen, über die sich Glenn Hoffman aufgrund seiner Patente besonders freuen würde - das China-Bindeglied Strong mal völlig außen vor

Antwort auf Beitrag Nr.: 33.282.925 von Gania am 06.02.08 13:22:28der Inhalt des Artikels ist aber sehr gewagt bzw. an den Haaren herbeigezogen... da steht das sich der Dow seit 2001 in einer Baisse befindet.. so ein Blödsinn, erst letztes Jahr haben wir das Allzeithoch gesehen... viell sehen wir ja mal eine Baisse..

auch das die Goldminen seit 2001 haussieren... nun, ich seh seit jahren nicht viel davon.. nur die dicken Brocken wie Barrick aber nicht die Masse der Firmen... darauf warte ich noch

auch das die Goldminen seit 2001 haussieren... nun, ich seh seit jahren nicht viel davon.. nur die dicken Brocken wie Barrick aber nicht die Masse der Firmen... darauf warte ich noch

Antwort auf Beitrag Nr.: 33.283.329 von sparplan_b am 06.02.08 14:01:02Vor allem schnell müssen sie arbeiten

Antwort auf Beitrag Nr.: 33.282.925 von Gania am 06.02.08 13:22:28laut der Grafik mit den 10-Jahrenrenditen Dow & Gold würde jetzt 7-10 Jahre der Dow negative Renditen abwerfen und Gold stark positive ... wenns denn so kommt steht uns das beste noch bevor ... nur dann frag ich mich warum das der allwissende Markt nicht schon antizipiert

Antwort auf Beitrag Nr.: 33.283.360 von German2 am 06.02.08 14:04:35Also ich würde schon sagen, dass die Goldminen gut laufen

Neono

Neono

Antwort auf Beitrag Nr.: 33.283.360 von German2 am 06.02.08 14:04:35ohne den artikel zu kennen, wahrscheinlich läßt er den dow gegen den euro oder gegen öl oder gold etc. laufen

Antwort auf Beitrag Nr.: 33.283.400 von German2 am 06.02.08 14:08:03der markt hat so seine probleme mit der richtige bewertung von diversen kapitalanlagen

Antwort auf Beitrag Nr.: 33.283.322 von Zwiebeltretter am 06.02.08 14:00:31stockwatch geht bei mir einwandfrei

Antwort auf Beitrag Nr.: 33.283.489 von berrak am 06.02.08 14:16:20

Er hat die Inflation eingerechnet/rausgerechnet, also die Geldentwertung. Demtensprechend ist das gar nicht so falsch mit der "Baisse-Theorie" seit 2000/2001...

Er hat die Inflation eingerechnet/rausgerechnet, also die Geldentwertung. Demtensprechend ist das gar nicht so falsch mit der "Baisse-Theorie" seit 2000/2001...

Antwort auf Beitrag Nr.: 33.283.534 von e_type1 am 06.02.08 14:19:40Jetzt auch wieder bei mir.

Antwort auf Beitrag Nr.: 33.283.489 von berrak am 06.02.08 14:16:20Bei den Goldminen im mid cap und small cap Bereich kann man gar keine Bewertung des Marktes erkennen. Das ist nur noch pure Zockerei, getrieben von greed and fear. Selbst Firmen mit grossen Cashbeständen, wie Peak oder YNG, werden wie Deppen abgestraft. Explorer werden gar nicht mehr bewertet. Da stehen wenigen Verkäufer noch weniger Käufern gegenüber. Das geht quer durch die Botanik und betrifft die Mehrzahl.

Neono

Neono

Antwort auf Beitrag Nr.: 33.283.459 von berrak am 06.02.08 14:13:25DJIA inflationsbereinigt (blau) und DJIA in oz GOLD (rot) vom 31.12.12 bis zum 31.12.07, CPI (Consumer Price Index)

Antwort auf Beitrag Nr.: 33.282.693 von Neono am 06.02.08 13:01:41Vielleicht sollte Trevali CDU übernehmen

Hätte kein Problem damit, wenn Trevali zur cash-cow mutiert

Hätte kein Problem damit, wenn Trevali zur cash-cow mutiert

Eilmeldung - US-Produktivität in Q4 +1,8%

Datum 06.02.2008 - Uhrzeit 14:31 (© BörseGo AG 2007, Autor: Huber Christoph, Redakteur, © GodmodeTrader - http://www.godmode-trader.de/)

In den USA ist die Produktivität im vierten Quartal 2007 um 1,8 Prozent gestiegen. Der von Bloomberg erhobene Konsens sieht einen Produktivitätszuwachs von 0,5 Prozent vor.

Datum 06.02.2008 - Uhrzeit 14:31 (© BörseGo AG 2007, Autor: Huber Christoph, Redakteur, © GodmodeTrader - http://www.godmode-trader.de/)

In den USA ist die Produktivität im vierten Quartal 2007 um 1,8 Prozent gestiegen. Der von Bloomberg erhobene Konsens sieht einen Produktivitätszuwachs von 0,5 Prozent vor.

Antwort auf Beitrag Nr.: 33.283.329 von sparplan_b am 06.02.08 14:01:02Angst muss man inzwischen davor haben, dass der Sauladen für ein Appel und ein Ei übernommen wird.

ich hoffe sie bereiten dagegen eine wie auch immer geartete "poison pill" vor...

andere erwarten wohl ähnliches und sind bereits einen Schritt weiter:

TTM appoints Lyons as chairman, adopts poison pill

GEODEX ADOPTS SHAREHOLDERS' RIGHTS PLAN

Poison pill

...

Currently, the most common takeover defense known as a poison pill is a shareholder rights plan.

Shareholder rights plans

The target company issues rights to existing shareholders to acquire a large number of new securities, usually common stock or preferred stock. The new rights typically allow holders (other than a bidder) to convert the right into a large number of common shares if anyone acquires more than a set amount of the target's stock (typically 10-20%). This dilutes the percentage of the target owned by the bidder, and makes it more expensive to acquire control of the target. This form of poison pill is sometimes called a shareholder rights plan because it provides shareholders (other than the bidder) with rights to buy more stock in the event of a control acquisition. For a description of a standard rights plan, see Wachtell, Lipton, Rosen & Katz, The Share Purchase Rights Plan, reprinted in Ronald J. Gilson & Bernard S. Black, The Law and Finance of Corporate Acquisitions (2d ed. Supp. 1999) at 10-18.

Because the board of directors of the company can redeem or otherwise eliminate a standard poison pill, it does not typically block or impede a proxy fight or other takeover attempts not accompanied by an acquisition of a significant block of the company's stock. In combination with a staggered board of directors, however, a shareholder rights plan can be a potential defense. See Lucian Bebchuk, John C. Coates IV and Guhan Subramanian, The Powerful Antitakeover Force of Staggered Boards: Theory, Evidence, and Policy, 54 Stan. L. Rev. 887 (2002).

...

ich hoffe sie bereiten dagegen eine wie auch immer geartete "poison pill" vor...

andere erwarten wohl ähnliches und sind bereits einen Schritt weiter:

TTM appoints Lyons as chairman, adopts poison pill

GEODEX ADOPTS SHAREHOLDERS' RIGHTS PLAN

Poison pill

...

Currently, the most common takeover defense known as a poison pill is a shareholder rights plan.

Shareholder rights plans

The target company issues rights to existing shareholders to acquire a large number of new securities, usually common stock or preferred stock. The new rights typically allow holders (other than a bidder) to convert the right into a large number of common shares if anyone acquires more than a set amount of the target's stock (typically 10-20%). This dilutes the percentage of the target owned by the bidder, and makes it more expensive to acquire control of the target. This form of poison pill is sometimes called a shareholder rights plan because it provides shareholders (other than the bidder) with rights to buy more stock in the event of a control acquisition. For a description of a standard rights plan, see Wachtell, Lipton, Rosen & Katz, The Share Purchase Rights Plan, reprinted in Ronald J. Gilson & Bernard S. Black, The Law and Finance of Corporate Acquisitions (2d ed. Supp. 1999) at 10-18.

Because the board of directors of the company can redeem or otherwise eliminate a standard poison pill, it does not typically block or impede a proxy fight or other takeover attempts not accompanied by an acquisition of a significant block of the company's stock. In combination with a staggered board of directors, however, a shareholder rights plan can be a potential defense. See Lucian Bebchuk, John C. Coates IV and Guhan Subramanian, The Powerful Antitakeover Force of Staggered Boards: Theory, Evidence, and Policy, 54 Stan. L. Rev. 887 (2002).

...

http://www.marketoracle.co.uk/Article3614.html

End of the Credit Cycle Conundrum for Commodities

Feb 05, 2008 - 06:14 PM

By: David_Petch

Inflationary cycles are always manifested towards the end with rises in commodity prices that become equivalent to a black hole where money gravitates. Increasing the supply of money is the very definition of inflation, with rising prices being a symptom. Interest rate cycles tend to last 20-30 years starting from a decline to a base, followed by peak. Central banks use interest rates as the brakes of an economy and is the primary tool used under fiat currencies. Central Banks could stop printing money, but that would lead to a deflationary collapse, which is not a desirable outcome…so inflation it is. After interest rates rise to cool things on a Cycle Degree, periods of declining interest rates occur which will often see a decline in prices.

Money is still being printed in the background, so the general overall theme is inflation, albeit maybe 1-2% instead of 15-20% near the end of the cycle. As economies begin growing with lower interest rates a credit economy emerges where companies and people essentially leverage their ability to purchase goods and pay it back later (a totally different concept than "Pay if Forward").

Towards the end of the credit cycle, inflation begins to grow due to expansion of the money supply and credit (due in part to the fractional reserve system used by banks). Rising interest rates eventually makes borrowing expensive, thereby quashing demand for things and causes scaling back in consumption sectors of the economy. During this phase, there is an increase in the amount of money circling the globe to try and find somewhere to park into something "tangible". Gold and silver and are often viewed as "tangible" items once the economy shifts from a credit economy to a "necessity economy" (paying only for the essentials such as heat, food, fuel for transportation etc.).

Supply and demand dynamics generally see commodity prices rise during the terminal portions of inflation cycles and decline during subsequent periods of disinflation. Once disinflation kicks in, commodity prices historically decline to near or below operational costs, which cause many companies to collapse. Once demand begins to outstrip supply, commodity prices begin to turn around.

The modern age of financial wizardry has caused issuance of paper to somewhat successfully manage or manipulate the price of commodities. This suppression has caused the prices of metals to be far below where many "should be", like gold and silver on an inflation adjusted valuation compared to their 1980 highs. Inflation costs for mining companies are trending around 30% per year and making many new projects economically unfeasible to develop. This was the main reason that NovaGold's Galore Creek project was shelved, which by chance had negative implications for surrounding companies. This created a negative environment, at least in North America for the development of open pit mines that have higher costs due to the lack of available infrastructure and energy costs, but have lower high-grade metal deposits. Given the era of contracting credit, companies that have large bodies of ore with high metal concentrations stand to get developed ahead of those with lower grades.

Companies that rely on credit to develop projects are going to find it harder and harder to get projects to market because much of the speculation will have been removed from the system. Companies that have mines, reasonable grades, infrastructure, good management etc. stand to profit the most with rising commodity prices as profits will hit their balance sheet NOW rather than later. Large cap companies such as Newmont mine 6 million ounces/year of gold that must be replaced in order to keep their reserve indices constant on a year to year basis. For this reason, large companies are going to be forced to go down the food chain to acquire junior gold producers. The number of junior mining companies that have good deposits and a reasonable number of shares are shrinking, so this will be the initial driver in the coming wave III of the HUI.

As many of the small junior companies are bought out, the public will start to jump on board and then the speculation begins. Most of the above information will only be realized when the public has been fleeced, so many will be lured into buying sections of moose pasture. Once the speculative phase begins, there will be a lot of money moving into emerging producers to try and bring things online to meet demand, but the present environment has yet another twist.

Oil shortages of the 1970's were political and today are geological. Societies since the dawn of time have had their growth limited to available energy. The past 100 years has seen unprecedented growth with the assumption that energy derived from oil was infinite. The sad fact is that most mining companies will not see their projects developed due to the coming energy shortages. Skyrocketing costs are going to be prohibitive for projects that are in remote areas and have little to no infrastructure. There is significant infrastructure around areas like Flin Flon Manitoba , Timmins Ontario and Sudbury Ontario so companies with deposits in these areas are likely to be developed ahead of areas with little to not infrastructure. Areas with little to no infrastructure would be locations such as Noront's discovery and NovaGold's Galore Creek. Failure for the Galore Creek to be developed automatically resulted in termination of a transmission line that could have boosted power to many other companies looking to set up shop. There is a feed back loop that often goes deeper than is initially perceived.

At present it is recommended to reduce speculative positions (meaning any company that is an emerging producer 2-3 years from production) or lower down the food chain)) to no more than 10% of an individual portfolio.

Oil sand companies are going to be around 10 years from now because most of the cheap oil has already been found. There will be issues over the course of the next 10 years such as reduced quantities of available natural gas and water (that will physically restrict the amount of oil that can be extracted), but a premium will likely be paid for owning oil in a stable part of the world. The next 5 years will see bull markets in energy (oil sand stocks and Uranium stocks) even though most in these two areas have been absolutely hammered.

Wave V speculation should start at some point in mid to late 2010 and it simply will not matter what someone owns…as long as it has the word "gold" in it. Gold stocks in wave V should be and will mostly be restricted to speculative stocks that have good potential in areas that have available infrastructure for processing ore. Around 40-60% of individual net worth during wave V should be confined to gold and silver bullion, with 20-30% in speculative stocks that have trailing stops.

The next two articles to be released on the web over the coming 2-3 months pertain to peak oil and another piece about inflation versus deflation.

For further viewing of prior work, simply click on the Archive section of this site. I update the AMEX Gold BUGS Index, AMEX Oil Index, US Dollar Index, 10-Year US Treasury Index, S&P 500 Index as well as commentary on market-related issues and new technical analysis findings. Recently, the TNX had positive reversal that failed and has had a significant decline since then. The S&P also had a positive reversal with a measured move to 1612 fail and it was hypothesized the downside move should equal the upside potential, which lies just above 1200 (this is the minimum downside target). A future article will be written about this idea along with 2-3 different editorials, so there will be no updates for the HUI for some time. We follow some 60 stocks, with a focus on core positions and stocks that actually make up our personal portfolio. As well, the keeper of the site, Captain Hook writes 3-4 articles per week discussing macro issues, ratio analysis of various markets and an in-depth study of put/call ratios and shorting candidates.

Have a good day.

By David Petch

End of the Credit Cycle Conundrum for Commodities

Feb 05, 2008 - 06:14 PM

By: David_Petch

Inflationary cycles are always manifested towards the end with rises in commodity prices that become equivalent to a black hole where money gravitates. Increasing the supply of money is the very definition of inflation, with rising prices being a symptom. Interest rate cycles tend to last 20-30 years starting from a decline to a base, followed by peak. Central banks use interest rates as the brakes of an economy and is the primary tool used under fiat currencies. Central Banks could stop printing money, but that would lead to a deflationary collapse, which is not a desirable outcome…so inflation it is. After interest rates rise to cool things on a Cycle Degree, periods of declining interest rates occur which will often see a decline in prices.

Money is still being printed in the background, so the general overall theme is inflation, albeit maybe 1-2% instead of 15-20% near the end of the cycle. As economies begin growing with lower interest rates a credit economy emerges where companies and people essentially leverage their ability to purchase goods and pay it back later (a totally different concept than "Pay if Forward").

Towards the end of the credit cycle, inflation begins to grow due to expansion of the money supply and credit (due in part to the fractional reserve system used by banks). Rising interest rates eventually makes borrowing expensive, thereby quashing demand for things and causes scaling back in consumption sectors of the economy. During this phase, there is an increase in the amount of money circling the globe to try and find somewhere to park into something "tangible". Gold and silver and are often viewed as "tangible" items once the economy shifts from a credit economy to a "necessity economy" (paying only for the essentials such as heat, food, fuel for transportation etc.).

Supply and demand dynamics generally see commodity prices rise during the terminal portions of inflation cycles and decline during subsequent periods of disinflation. Once disinflation kicks in, commodity prices historically decline to near or below operational costs, which cause many companies to collapse. Once demand begins to outstrip supply, commodity prices begin to turn around.

The modern age of financial wizardry has caused issuance of paper to somewhat successfully manage or manipulate the price of commodities. This suppression has caused the prices of metals to be far below where many "should be", like gold and silver on an inflation adjusted valuation compared to their 1980 highs. Inflation costs for mining companies are trending around 30% per year and making many new projects economically unfeasible to develop. This was the main reason that NovaGold's Galore Creek project was shelved, which by chance had negative implications for surrounding companies. This created a negative environment, at least in North America for the development of open pit mines that have higher costs due to the lack of available infrastructure and energy costs, but have lower high-grade metal deposits. Given the era of contracting credit, companies that have large bodies of ore with high metal concentrations stand to get developed ahead of those with lower grades.

Companies that rely on credit to develop projects are going to find it harder and harder to get projects to market because much of the speculation will have been removed from the system. Companies that have mines, reasonable grades, infrastructure, good management etc. stand to profit the most with rising commodity prices as profits will hit their balance sheet NOW rather than later. Large cap companies such as Newmont mine 6 million ounces/year of gold that must be replaced in order to keep their reserve indices constant on a year to year basis. For this reason, large companies are going to be forced to go down the food chain to acquire junior gold producers. The number of junior mining companies that have good deposits and a reasonable number of shares are shrinking, so this will be the initial driver in the coming wave III of the HUI.

As many of the small junior companies are bought out, the public will start to jump on board and then the speculation begins. Most of the above information will only be realized when the public has been fleeced, so many will be lured into buying sections of moose pasture. Once the speculative phase begins, there will be a lot of money moving into emerging producers to try and bring things online to meet demand, but the present environment has yet another twist.

Oil shortages of the 1970's were political and today are geological. Societies since the dawn of time have had their growth limited to available energy. The past 100 years has seen unprecedented growth with the assumption that energy derived from oil was infinite. The sad fact is that most mining companies will not see their projects developed due to the coming energy shortages. Skyrocketing costs are going to be prohibitive for projects that are in remote areas and have little to no infrastructure. There is significant infrastructure around areas like Flin Flon Manitoba , Timmins Ontario and Sudbury Ontario so companies with deposits in these areas are likely to be developed ahead of areas with little to not infrastructure. Areas with little to no infrastructure would be locations such as Noront's discovery and NovaGold's Galore Creek. Failure for the Galore Creek to be developed automatically resulted in termination of a transmission line that could have boosted power to many other companies looking to set up shop. There is a feed back loop that often goes deeper than is initially perceived.

At present it is recommended to reduce speculative positions (meaning any company that is an emerging producer 2-3 years from production) or lower down the food chain)) to no more than 10% of an individual portfolio.

Oil sand companies are going to be around 10 years from now because most of the cheap oil has already been found. There will be issues over the course of the next 10 years such as reduced quantities of available natural gas and water (that will physically restrict the amount of oil that can be extracted), but a premium will likely be paid for owning oil in a stable part of the world. The next 5 years will see bull markets in energy (oil sand stocks and Uranium stocks) even though most in these two areas have been absolutely hammered.

Wave V speculation should start at some point in mid to late 2010 and it simply will not matter what someone owns…as long as it has the word "gold" in it. Gold stocks in wave V should be and will mostly be restricted to speculative stocks that have good potential in areas that have available infrastructure for processing ore. Around 40-60% of individual net worth during wave V should be confined to gold and silver bullion, with 20-30% in speculative stocks that have trailing stops.

The next two articles to be released on the web over the coming 2-3 months pertain to peak oil and another piece about inflation versus deflation.

For further viewing of prior work, simply click on the Archive section of this site. I update the AMEX Gold BUGS Index, AMEX Oil Index, US Dollar Index, 10-Year US Treasury Index, S&P 500 Index as well as commentary on market-related issues and new technical analysis findings. Recently, the TNX had positive reversal that failed and has had a significant decline since then. The S&P also had a positive reversal with a measured move to 1612 fail and it was hypothesized the downside move should equal the upside potential, which lies just above 1200 (this is the minimum downside target). A future article will be written about this idea along with 2-3 different editorials, so there will be no updates for the HUI for some time. We follow some 60 stocks, with a focus on core positions and stocks that actually make up our personal portfolio. As well, the keeper of the site, Captain Hook writes 3-4 articles per week discussing macro issues, ratio analysis of various markets and an in-depth study of put/call ratios and shorting candidates.

Have a good day.

By David Petch

akt. Focus Money 10 Rohstoff-Aktien-Lieblinge von Werner Ullman

/ eine CDU ist nicht dabei

/ eine CDU ist nicht dabei

Antwort auf Beitrag Nr.: 33.283.867 von JosedelaVega am 06.02.08 14:44:21Was ist denn aus dem High Risk Segment dabei?

Antwort auf Beitrag Nr.: 33.283.902 von Neono am 06.02.08 14:46:48Peak, Silverst., Yukon, Golden-Star, Europ.Goldfields ...

Antwort auf Beitrag Nr.: 33.282.693 von Neono am 06.02.08 13:01:41

Trevali CDU übernehmen? Von der Mk

und dem zufliesendem Cash ab Sommer

nicht aus der Welt, wenn Cardero ste-

hen bleiben würde.

Tasche

Trevali CDU übernehmen? Von der Mk

und dem zufliesendem Cash ab Sommer

nicht aus der Welt, wenn Cardero ste-

hen bleiben würde.

Tasche

Antwort auf Beitrag Nr.: 33.284.052 von JosedelaVega am 06.02.08 14:55:58Alles Gold- und Silberaktien, oder?

European Goldfields = Produzent (high risk?)

Peak = 200k Unzen Produzent (high risk?)

Golden Star 200k Unzen Produzent (high risk?)

Silverstone = Silber Produzent (high risk?)

YNG nennst Du auch high risk als 200k Unzen Produzent?

Was ist denn ...?

Neono

European Goldfields = Produzent (high risk?)

Peak = 200k Unzen Produzent (high risk?)

Golden Star 200k Unzen Produzent (high risk?)

Silverstone = Silber Produzent (high risk?)

YNG nennst Du auch high risk als 200k Unzen Produzent?

Was ist denn ...?

Neono

Antwort auf Beitrag Nr.: 33.284.065 von Taschenrechner am 06.02.08 14:57:07Das wird nicht passieren. Auch wenn es bestimmt Sinn machen würde.

Neono

Neono

Gold wieder über 900. Beginnt damit der Run auf die magische 1000?

Neono

Neono

Antwort auf Beitrag Nr.: 33.284.535 von Neono am 06.02.08 15:29:50möglicherweise.....

die Zwischenkorrektur sollte irgendwann vorbei sein und dann folgt der nächste Schub im Super-Zyklus

die Zwischenkorrektur sollte irgendwann vorbei sein und dann folgt der nächste Schub im Super-Zyklus

Antwort auf Beitrag Nr.: 33.284.598 von silbernd am 06.02.08 15:33:03schönes Volumen in den wenigen Minuten...scheint einige haben gelesen wofür im PP Geld gesammelt wird..so hoffe ich wenigstens..

Antwort auf Beitrag Nr.: 33.284.535 von Neono am 06.02.08 15:29:50

Ja, sieht eigentlich gut aus. Habe heute noch zwei Kommentare bzgl. möglicher Konsolidierung bis $ 860,-- / Unze gelesen und mich geistig schon darauf eingestellt...

...aber 1. kommt es anders und 2. als man denkt.

Ja, sieht eigentlich gut aus. Habe heute noch zwei Kommentare bzgl. möglicher Konsolidierung bis $ 860,-- / Unze gelesen und mich geistig schon darauf eingestellt...

...aber 1. kommt es anders und 2. als man denkt.

Antwort auf Beitrag Nr.: 33.284.535 von Neono am 06.02.08 15:29:50was würde das Cardero nützen, da es bisher auch nichts gebracht hat, das Gold von 350 auf 900 stieg. Man glaubt es nicht mehr. Noch mehr Optionen vielleicht für die illustre Gesellschaft. Mir fehlen schon die Kommentare von Value, da hat ja wohl so maches gestimmt an seiner Einschätzung der Lage?

Viel Glück den Investierten!

Viel Glück den Investierten!

Antwort auf Beitrag Nr.: 33.284.679 von jeffery2 am 06.02.08 15:38:11Von welchen Optionen redest du denn?

Antwort auf Beitrag Nr.: 33.284.654 von e39 am 06.02.08 15:36:26und das bid ist auch recht gut gefüllt

Antwort auf Beitrag Nr.: 33.284.679 von jeffery2 am 06.02.08 15:38:11

Den nach meiner Auffassung Allgemeinmarkt bedingten Kursverlauf lassen wir mal bitte außen vor. Also, was hat denn konkret gestimmt in Sachen Substanzielles zu Cardero, was Value geschrieben in der Vergangenheit hat?

Den nach meiner Auffassung Allgemeinmarkt bedingten Kursverlauf lassen wir mal bitte außen vor. Also, was hat denn konkret gestimmt in Sachen Substanzielles zu Cardero, was Value geschrieben in der Vergangenheit hat?

Antwort auf Beitrag Nr.: 33.284.679 von jeffery2 am 06.02.08 15:38:11Seine Kommentare zu Seabridge stimmen daggen auffällig nicht. Die hat auch 40% vom Hoch verloren. Wäre doch auch ein klarer Verkauf gewesen, oder? Glöeiches gilt für ITH. Die sollte man unbedingt zu 1,30 verkaufen. Heute 1,93. Dorato hat er bei 84ct ausgelacht. Heute 2,25. Indico war ein Lacher für ihn bei 45ct. Heute 1,02. Also selbst in solchen Zeiten konnte man gutes Geld verdienen.

Und wenn Du meinst, dass Newmont sich vor Langeweile in Argentinien mit Cardero rumtreibt, dann solltest Du mal in die Werkstatt

Last but not least..... wird Cardero nicht pleite gehen, so wie er es hoffte. Jetzt kriegen sie das notwendige Geld und dann schaun mer mal. Achtet mal auf Zinc. Da kauft sich einer über Canaccord fett ein.

Neono

Und wenn Du meinst, dass Newmont sich vor Langeweile in Argentinien mit Cardero rumtreibt, dann solltest Du mal in die Werkstatt

Last but not least..... wird Cardero nicht pleite gehen, so wie er es hoffte. Jetzt kriegen sie das notwendige Geld und dann schaun mer mal. Achtet mal auf Zinc. Da kauft sich einer über Canaccord fett ein.

Neono

Antwort auf Beitrag Nr.: 33.283.867 von JosedelaVega am 06.02.08 14:44:21akt. Focus Money 10 Rohstoff-Aktien-Lieblinge von Werner Ullman

/ eine CDU ist nicht dabei

Dafür ist CDU eine der Top Positionen im Stabilitas Fonds (immerhin Fondsvolumen über 60 Mio.EUR) !:

http://www.era-resources.com/PDF_de/ERA_FS_Gold+Resourcen_D.…

Übrigens auch noch 2 andere "Bekannte": PIK und YNG.

/ eine CDU ist nicht dabei

Dafür ist CDU eine der Top Positionen im Stabilitas Fonds (immerhin Fondsvolumen über 60 Mio.EUR) !:

http://www.era-resources.com/PDF_de/ERA_FS_Gold+Resourcen_D.…

Übrigens auch noch 2 andere "Bekannte": PIK und YNG.

Antwort auf Beitrag Nr.: 33.284.782 von Neono am 06.02.08 15:43:50

Das kann nicht gewollt sein: Übernahme

Carderos durch ZINC (zu ihr bekom-

men wir erstmal die Buchstabensuppe ).

Tasche

Das kann nicht gewollt sein: Übernahme

Carderos durch ZINC

(zu ihr bekom-men wir erstmal die Buchstabensuppe ).

Tasche

http://metalsplace.com/news/?a=17469

6 February 2008

India: Steel imports rise 69%

The strong growth in the country’s construction, engineering and allied industries has resulted in a surge in imports of steel products during the nine-month period ended December, 31 2007.

6 February 2008

India: Steel imports rise 69%

The strong growth in the country’s construction, engineering and allied industries has resulted in a surge in imports of steel products during the nine-month period ended December, 31 2007.

http://metalsplace.com/news/?a=17473

6 February 2008

India's Rinl seeks Bird Group acquisition to secure iron ore

State-run Rashtriya Ispat Nigam has sought to acquire the Bird Group of Companies, including Orissa Mining Development Corporation, to secure iron ore reserves for expansion and said it was willing to invest Rs 5 billion (US$127.09 million) to revamp OMDC's operations.

6 February 2008

India's Rinl seeks Bird Group acquisition to secure iron ore

State-run Rashtriya Ispat Nigam has sought to acquire the Bird Group of Companies, including Orissa Mining Development Corporation, to secure iron ore reserves for expansion and said it was willing to invest Rs 5 billion (US$127.09 million) to revamp OMDC's operations.

mmmhh, haywood langt ganz schön zu

Moin!

Ich möchte da noch einmal auf die Postings von Sparplan aufmerksam machen und ergänzen. Ausgangspunkt war die Frage nach der "Cerro Colorado Development Ltd.", eine 100 prozentige Tochter von Cardero.

Was soll bitte Cerro Colorado sein?

Sparplan wies darauf hin, dass es eine Mine mit diesem Namen in Chile gibt, allerdings gibt es ja dafür eigentlich, wie er ebenfalls feststellte, die Compania Minera Cardero Chile Limitada. Vernachlässigen wir das also mal in diesem Zusammenhang.

Der nächste sparplan'sche Vorschlag: Cerro Colorado Mine

(Heintzelman Mine; Silver Queen Mine), Arizona.

Okay, weiß ich nichts mit anzufangen, muss ich zugeben.

Ein dritter Vorschlag, und das wäre sensationell: Cerro Colorado in Panama, eine Kupfermine... ach, ich kopier sparplans Postimg mal hier rein:

Cerro Chorcha is a porphyry copper prospect located in the western cordillera of Panama, roughly 40 km west of the world-class Cerro Colorado porphyry copper deposit. Cerro Colorado contains a measured and indicated resource of 1,300 million tonnes (Mt) at 0.76% Cu.

http://www.panama-guide.com/article.php/20070222073503101/pr…

After 10 years of feasibility studies and Panamanian partnerships with three multinationals--Texasgulf, Canadian Javelin and Rio Tinto-Zinc--the project was abandoned due to circumstances beyond the control of every party involved: world copper prices fell.

http://multinationalmonitor.org/hyper/issues/1991/10/review.…

nee, ist bestimmt nur Zufall, da wage ich gar nicht dran zu denken...das wäre ja der Überhammer, wenn die 100% Tochter Cerro Colorado Development Ltd. irgendwas mit Cerro Colorado in Panama zu tun hätte...aber zuzutrauen wäre es ihnen ja...

Ich glaube es ja nicht aber für den Fall...

http://www.photius.com/countries/panama/economy/panama_econo…

In the 1970s, several copper deposits were discovered. The largest was Cerro Colorado, in Chiriquí, which if developed would be one of the largest copper mines in the world. Commercial development of the Cerro Colorado project was in the hands of the state-owned Corporación de Desarrollo Minero Cerro Colorado, which had a 51-percent stake in the operation, and of Río Tinto-Zinc, with 49 percent. In the 1970s, ore reserves at Cerro Colorado were estimated at nearly 1.4 billion tons (0.78 copper content). In the late 1970s, the cost of developing the mines was estimated at US$l.5 billion, nearly equal to total GDP at that time. Commercial exploitation was postponed because of low copper prices on the world market but could be undertaken if copper prices rose substantially.

Data as of December 1987

http://minerals.usgs.gov/minerals/pubs/country/1998/9518098.…

Feasibility studies continued on Tiomin Resources Inc.’s

Cerro Colorado copper property where a projected sulfide body

comprised 1.75 billion tons of contained copper grading 0.64%

or better. Near the end of the year, in return for providing

Cerro Colorado’s owner, Tiomin Resources, with a $2 million

loan, Aur Resources (Canada) optioned the property for

purchase within 26 months (Mining Journal, 1999).

Das wären doch mal Aussichten. Ich habe bislang nur das zu ergänzen:

TORONTO, CANADA--(CCN Newswire, February 23, 2001)

Tiomin Resources Inc. announced today that under the terms of the loan and option agreement between Tiomin Resources Inc. and Aur Resources Inc. dated December 24,1998, Tiomin has electewholly-owned subsidiary, PanaCobre SA, to Aur Resources Inc. in full satisfaction of the US$2.3 million loan made by Aur to Tiomin. PanaCobre SA owns the Cerro Colorado copper project, which has been dormant since 1998.

Mr. Jean-Charles Potvin, President and CEO of Tiomin stated "the development of Cerro Colorado has not been a priority for the Company over the past three years and with the price of copper continuing to languish around ...

Das mit dem Kupfer-Preis hat sich ja geändert Es ist nur super schwer, etwas aktuelles zu diesem Projekt zu finden. Die o.g. Meldung - und da war nur der eingestellte Teil zu lesen - ist bis jetzt das Aktuellste. Ich nehme mal an, das CC wieder unter staatlicher Kontrolle ist und das man sich vorstellen kann, das Projekt wieder ans Laufen zu kriegen.

Ob Cardero in diesem Fall was damit zu tun hat? Keine Ahnung.

Gruß, greenhorn

P.S.: Irgendwie bin ich zu blöd, das Bildchen mit der Unternehmensstruktur hier einzustellen. Zu finden ist es im Annual Report auf Seite 12 (oder 13).

Ich möchte da noch einmal auf die Postings von Sparplan aufmerksam machen und ergänzen. Ausgangspunkt war die Frage nach der "Cerro Colorado Development Ltd.", eine 100 prozentige Tochter von Cardero.

Was soll bitte Cerro Colorado sein?

Sparplan wies darauf hin, dass es eine Mine mit diesem Namen in Chile gibt, allerdings gibt es ja dafür eigentlich, wie er ebenfalls feststellte, die Compania Minera Cardero Chile Limitada. Vernachlässigen wir das also mal in diesem Zusammenhang.

Der nächste sparplan'sche Vorschlag: Cerro Colorado Mine

(Heintzelman Mine; Silver Queen Mine), Arizona.

Okay, weiß ich nichts mit anzufangen, muss ich zugeben.

Ein dritter Vorschlag, und das wäre sensationell: Cerro Colorado in Panama, eine Kupfermine... ach, ich kopier sparplans Postimg mal hier rein:

Cerro Chorcha is a porphyry copper prospect located in the western cordillera of Panama, roughly 40 km west of the world-class Cerro Colorado porphyry copper deposit. Cerro Colorado contains a measured and indicated resource of 1,300 million tonnes (Mt) at 0.76% Cu.

http://www.panama-guide.com/article.php/20070222073503101/pr…

After 10 years of feasibility studies and Panamanian partnerships with three multinationals--Texasgulf, Canadian Javelin and Rio Tinto-Zinc--the project was abandoned due to circumstances beyond the control of every party involved: world copper prices fell.

http://multinationalmonitor.org/hyper/issues/1991/10/review.…

nee, ist bestimmt nur Zufall, da wage ich gar nicht dran zu denken...das wäre ja der Überhammer, wenn die 100% Tochter Cerro Colorado Development Ltd. irgendwas mit Cerro Colorado in Panama zu tun hätte...aber zuzutrauen wäre es ihnen ja...

Ich glaube es ja nicht aber für den Fall...

http://www.photius.com/countries/panama/economy/panama_econo…

In the 1970s, several copper deposits were discovered. The largest was Cerro Colorado, in Chiriquí, which if developed would be one of the largest copper mines in the world. Commercial development of the Cerro Colorado project was in the hands of the state-owned Corporación de Desarrollo Minero Cerro Colorado, which had a 51-percent stake in the operation, and of Río Tinto-Zinc, with 49 percent. In the 1970s, ore reserves at Cerro Colorado were estimated at nearly 1.4 billion tons (0.78 copper content). In the late 1970s, the cost of developing the mines was estimated at US$l.5 billion, nearly equal to total GDP at that time. Commercial exploitation was postponed because of low copper prices on the world market but could be undertaken if copper prices rose substantially.

Data as of December 1987

http://minerals.usgs.gov/minerals/pubs/country/1998/9518098.…

Feasibility studies continued on Tiomin Resources Inc.’s

Cerro Colorado copper property where a projected sulfide body

comprised 1.75 billion tons of contained copper grading 0.64%

or better. Near the end of the year, in return for providing

Cerro Colorado’s owner, Tiomin Resources, with a $2 million

loan, Aur Resources (Canada) optioned the property for

purchase within 26 months (Mining Journal, 1999).

Das wären doch mal Aussichten. Ich habe bislang nur das zu ergänzen:

TORONTO, CANADA--(CCN Newswire, February 23, 2001)

Tiomin Resources Inc. announced today that under the terms of the loan and option agreement between Tiomin Resources Inc. and Aur Resources Inc. dated December 24,1998, Tiomin has electewholly-owned subsidiary, PanaCobre SA, to Aur Resources Inc. in full satisfaction of the US$2.3 million loan made by Aur to Tiomin. PanaCobre SA owns the Cerro Colorado copper project, which has been dormant since 1998.

Mr. Jean-Charles Potvin, President and CEO of Tiomin stated "the development of Cerro Colorado has not been a priority for the Company over the past three years and with the price of copper continuing to languish around ...

Das mit dem Kupfer-Preis hat sich ja geändert

Es ist nur super schwer, etwas aktuelles zu diesem Projekt zu finden. Die o.g. Meldung - und da war nur der eingestellte Teil zu lesen - ist bis jetzt das Aktuellste. Ich nehme mal an, das CC wieder unter staatlicher Kontrolle ist und das man sich vorstellen kann, das Projekt wieder ans Laufen zu kriegen.Ob Cardero in diesem Fall was damit zu tun hat? Keine Ahnung.

Gruß, greenhorn

P.S.: Irgendwie bin ich zu blöd, das Bildchen mit der Unternehmensstruktur hier einzustellen. Zu finden ist es im Annual Report auf Seite 12 (oder 13).

Antwort auf Beitrag Nr.: 33.285.288 von greenhorn1998 am 06.02.08 16:15:06Cerro Colorado Mine Chile

http://www.infomine.com/companies-properties/map/googlemappr…

Status: Aktiv, Open Pit Copper Mine, BHB Billiton

BHP Billiton's Cerro Colorado mine downed by quake, damage tallied.(

Publication Date: 15-JUN-05

Publication Title: American Metal Market

Format: Online

Company: BHP Billiton Ltd.

Author: Barry, Sean

derschweizer

http://www.infomine.com/companies-properties/map/googlemappr…

Status: Aktiv, Open Pit Copper Mine, BHB Billiton

BHP Billiton's Cerro Colorado mine downed by quake, damage tallied.(

Publication Date: 15-JUN-05

Publication Title: American Metal Market

Format: Online

Company: BHP Billiton Ltd.

Author: Barry, Sean

derschweizer

Antwort auf Beitrag Nr.: 33.285.652 von derschweizer am 06.02.08 16:39:43Da geht es aber um Chile, nicht um Panama...

greenhorn

greenhorn

was man hier wieder schön sieht: eine Erhöhung der Fördermenge ist die eine Sache - Umwelteinflüsse und Hafenkapazitäten eine andere....

....also einen Hafen (oder zwei) hätten wir schonmal

und da war sie wieder, die Zahl 60....

$30bn coal, iron ore bonanza

By David Uren/@news.com.au

February 06, 2008 12:00am

AUSTRALIA'S coal and iron ore miners are close to settling massive price increases with Chinese and Japanese customers that will deliver a $30 billion bonanza to the nation's export revenue.

Severe bottlenecks at Australia's coal ports, and Queensland's floods, have sent the world spot prices for coal soaring.

Analysts believe coal prices will double, while Asian steel mills are expected to settle for a 60 per cent jump in iron ore prices.

Australia's export revenue from coal and iron ore is set to jump from $42 billion to more than $70 billion next year if the increases are achieved.

The revenue surge will also keep the pressure on inflation, taking unemployment lower and putting available capacity under greater stress.