Bijou Brigitte: Wer hat eine Meinung zu der Aktie ? (Seite 816)

eröffnet am 19.03.00 21:44:16 von

neuester Beitrag 06.05.24 20:26:34 von

neuester Beitrag 06.05.24 20:26:34 von

Beiträge: 16.913

ID: 98.337

ID: 98.337

Aufrufe heute: 2

Gesamt: 1.578.746

Gesamt: 1.578.746

Aktive User: 1

ISIN: DE0005229504 · WKN: 522950

39,55

EUR

+3,40 %

+1,30 EUR

Letzter Kurs 06.05.24 Lang & Schwarz

Neuigkeiten

01.05.24 · wO Chartvergleich |

29.04.24 · dpa-AFX |

17.04.24 · Smart Investor |

10.04.24 · 4investors |

Werte aus der Branche Textilindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,0000 | +30,19 | |

| 44,58 | +20,00 | |

| 2,1600 | +17,38 | |

| 78,29 | +13,45 | |

| 1,5200 | +10,14 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 58,20 | -9,61 | |

| 1,4200 | -10,13 | |

| 20,500 | -10,44 | |

| 27,10 | -15,18 | |

| 17,910 | -17,27 |

Beitrag zu dieser Diskussion schreiben

Aller guten und schönen Dinge sind (Teil) drei!

Zum Schluss wird’s noch einmal richtig bunt. Bijou’s Last Topmodel Annika-Marie (Gewinnerin des Model Contests 2012) zeigt im LOOK Magazin (Seite 50 ff.) vom 12.10.2015 ihre absolute Eleganz und kupferrote Haarpracht:

Da legst di nieda!

Mit diesem Beitrag möchte ich allen Bijou_Models und _Bloggerinnen meine Reverenz erweisen. Wann findet das nächste Casting statt? Würde wieder einmal, mit Vergnügen, einen Blick hinter die Kulissen beim folgenden Shooting werfen!

In jedem Falle möchte ich als heim(at)licher Beobachter, in der besten Manier, auch in 2016 weiterhin gerne im Hintergrund bleiben und wirken!

In diesem Sinne wünsche ich einen guten Rutsch und ein schmuckes neues Jahr!

mfg

Moderedakteur

Zum Schluss wird’s noch einmal richtig bunt. Bijou’s Last Topmodel Annika-Marie (Gewinnerin des Model Contests 2012) zeigt im LOOK Magazin (Seite 50 ff.) vom 12.10.2015 ihre absolute Eleganz und kupferrote Haarpracht:

Da legst di nieda!

Mit diesem Beitrag möchte ich allen Bijou_Models und _Bloggerinnen meine Reverenz erweisen. Wann findet das nächste Casting statt? Würde wieder einmal, mit Vergnügen, einen Blick hinter die Kulissen beim folgenden Shooting werfen!

In jedem Falle möchte ich als heim(at)licher Beobachter, in der besten Manier, auch in 2016 weiterhin gerne im Hintergrund bleiben und wirken!

In diesem Sinne wünsche ich einen guten Rutsch und ein schmuckes neues Jahr!

mfg

Moderedakteur

Teil 2: Nachtrag zum Claire’s-Rating

@ Dieter, Dein schwarzes Chartbild wirkt ja bereits wie eine Todesanzeige. Da dürfte die Beerdigung nicht mehr lange auf sich warten lassen:

mfg

Totengräber

@ Dieter, Dein schwarzes Chartbild wirkt ja bereits wie eine Todesanzeige. Da dürfte die Beerdigung nicht mehr lange auf sich warten lassen:

mfg

Totengräber

Was hier noch im alten Jahr zu erledigen ist _ Teil 1: Holidays_Greetings aus dem Amiland

mfg

Rabattjäger(innen)

% SALE % SALE % SALE %

Wie brav sie nach den Schnäppchen schnappen,

wie treu sie Plastiktüten schleppen!

Seid gnädig mit den Shopping_Schnepfen!

mfg

Rabattjäger(innen)

@ philojoephus schrieb am 25.11.15 12:38:06 Beitrag Nr. 8.755

>>Ich entschuldige mich dafür, dass ich Dir nicht alle an mich gewendeten Beiträge beantworten kann. Das tut mir leid.

Danke dafür Joe, dass Du dennoch an mich gedacht hast. Ich bedauere Dir nicht früher geantwortet zu haben. Aber manchmal kostet es einfach Überwindung oder den richtigen Anlass einmal wieder einen Beitrag zu schreiben!

Allerdings Deine Argumentation und Dein Fazit bzgl. der Insider-Käufe überzeugen mich auch jetzt nicht.

>> Insofern waren diese Käufe alle profitabel. Und nicht für jeden von uns sind Gold oder andere Anlagen eine passende

>> Alternative.

Die treffendste Begründung gegen die Bijou Aktie hast Du ja, mit dem eingestellten Artikel von bödel, selbst geliefert,

>> …sollten vorsichtige Investoren mit einem Einstieg noch warten, bis die flächenbereinigten Umsätze wieder >> ins Positive drehen...

Und diese sind bekanntlich seit 2006 - ohne Unterbrechung - unter dem Strich negativ geblieben!

Joe, ferner ist es doch wohl eine unwiderlegbare Tatsache, dass in den letzten 5 bis 6 Jahre, jeder Aktionär mit seiner Auswahl - bei 90% oder sogar mehr - aller Aktien besser gefahren wäre. Auch nahezu 100% aller Aktienindizes dürften im Performance-Vergleich Bijou weit hinter sich gelassen haben, bspw. der DAX:

Da helfen auch die von Bijou gezahlten Dividenden nicht weiter.

Besser und klüger wäre es wohl gewesen, Bijou hätte weiterhin in den letzten drei Jahren kontinuierlich eigene Aktien zurückgekauft. Stattdessen wurde das am 4.1.2011 angekündigte Rückkaufprogramm (Laufzeit bis 14.07.2014) nach dem Erwerb von lediglich 2.600 Aktien im Mai 2011 nicht weiter verfolgt. Das ist rückschauend einfach nur lächerlich – um nicht dilettantisch zu sagen – gehandhabt worden. Bei meinen Aktien-Favoriten Pandora läuft dies in den letzten drei Jahren vernünftig und u.a. kurssteigernd sehr erfolgreich!

@ all

Nun aber zum Punctum saliens. Heute darf ich, sozusagen als verfrühtes Weihnachtsgeschenk, wieder eine Überraschung präsentieren, die dazu geeignet ist, dass die Nadeln vom Baum bei Bijou in der Firmenzentrale bereits zu rieseln beginnen: denn BIJOU hat es zwangsläuft erreicht in die diesjährige Ausgabe „Schwarzbuch Börse“ von der SdK aufgenommen zu werden! Hier die entsprechende Text-Seite:

Wenig Glanz und kein Wind in den Segeln

Seit Jahren sinken bei der Bijou Brigitte modische Accessoires AG (ISIN DE0005229504) die Umsätze und sorgen für überproportionale Ergebnisrückgänge. Der Vorstand des Modeschmuckkonzerns wirkt hilflos und der Streubesitz wird nicht ernst genommen.

4 % Dividendenrendite und 85 % Eigenkapital erscheinen auf den ersten Blick prima. Doch darüber hinaus gab es auf der Hauptversammlung (HV) der Bijou Brigitte am 2.7.2015 kaum Positives. Typisch Modeschmuck - glänzende Fassade und nichts dahinter?

Ungebremster Umsatz- und Ergebnisrückgang

Schauen wir auf das abgelaufene Geschäftsjahr 2014. Zunächst bezeichnete Vorstandschef Roland Werner, Sohn des Firmengründers und Mehrheitsaktionärs Friedrich Werner, das Ergebnis auf der HV als "nicht so schlecht, wie öffentlich dargestellt". Im weiteren Verlauf des Vortrags wurden die Zahlen dann "ansehnlich". Und am Ende sprach Werner sogar von einem "erfolgreichen" Jahr. Entweder war er vom Glanz des eigenen Sortiments geblendet oder er kannte seine eigenen Zahlen nicht.

Denn die sind in der Tat erschütternd: Seit Jahren geht der Umsatz nun schon zurück. 2014 betrug er mit 335 Mio. Euro nur noch 89 % des Geschäftsjahres 2010. Die Begründung, das läge an der Krise in Südeuropa, überzeugt nicht. Denn bei genauerer Betrachtung zeigt sich, dass die (flächenbereinigten) Umsätze schon seit 2005 kontinuierlich und überall zurückgehen. Besorgniserregend ist auch die weitere Begründung für die schlechten Zahlen, dass das Weihnachtsgeschäft hinter den Erwartungen zurückgeblieben sei. Nachdem dieses sogar vom Einzelhandelsverband als "mehr als zufriedenstellend" bezeichnet wurde, muss man befürchten, dass man offenbar den Kunden nicht mehr erreicht.

Bei sinkenden Umsätzen fällt das Ergebnis i. d. R. überproportional. So auch bei Bijou Brigitte: Hatte sich der Konzernüberschuss von 2010 bis 2013 schon mehr als halbiert, sank er 2014 um weitere 6,4 % auf nur noch 26,3 Mio. Euro. Ohne deutliche Reduzierungen bei den Investitionen wären die Zahlen sogar noch schlechter ausgefallen.

Was tun dagegen?

Zumindest ein langfristiger Plan scheint nicht in Sicht. Jedenfalls wollte der CFO Gabriel zur Frage auf sei zu langfristig". Dumm nur, dass sein CEO auf dieselbe Frage schon vor zwei Jahren eine Antwort parat hatte! Fehlende Kommunikation im Vorstand oder wird nur noch kurzfristig agiert?

Aber auch hier sucht man vergeblich eine klare Linie. Nach dem Rückzug aus verschiedenen Ländern will man jetzt nach Saudi-Arabien expandieren. Warum die Kunden gerade dort auf Modeschmuck abfahren sollten, blieb nach unserer Auffassung nebulös.

Auch die Aktivitäten beim neuen Hoffnungsträger "The P. cookery" wirken zaghaft. Bezeichnend schließlich die Aussage im Vorstandsbrief, wonach die "Segel wieder unter Wind stehen, sobald sich die Rahmenbedingungen in Europa wieder nachhaltig bessern". Bis dahin wartet man offenbar kollektiv ab.

Nach alledem überrascht kaum, dass auch für 2015 ein weiterer Rückgang beim Umsatz und (trotz zwischenzeitlicher Anhebung der Prognose) Ergebnis erwartet wird.

Der Kleinaktionär interessiert nicht

Auch die erneut gekürzte Dividende sorgte für Unmut. Während die Ausschüttung um 15 % zurückging, blieben die Vorstandsgehälter nahezu unverändert. Dividende und Aktienkurs haben sich seit 2010 mehr als halbiert. Letzteres sei durchaus im Interesse des Großaktionärs, so das Saalgerücht. So könne er günstig nachkaufen und langfristig das alleinige Sagen haben.

Allzu ernst genommen wird der Streubesitz schon jetzt nicht. So werden die Vorstandsgehälter nicht mehr individuell veröffentlicht. Der Vorstandsbericht war mit 28 Minuten rekordverdächtig kurz, alles Wichtige gab es nur auf Nachfrage. Da passt ins Bild, dass ein Journalist bereits vor der HV und ohne jegliche Sperrfrist die fertige Presseinformation erhielt. Überschrift: "Hauptversammlung beschließt 3,- € Dividende".

Quelle: AnlegerLand'16 - Seite 103

Aber auch die Sdk hat völlig übersehen und vergessen, dass es für die Aktionäre in 2016 noch kommunikativ von seitens Bijou viel schlechter kommt. Denn am 27.11. ist das deutsche Umsetzungsgesetz zur EU-Transparenzrichtline in Kraft getreten. Ein Aspekt, der dabei in der Öffentlichkeit bisher komplett ausgeblendet wurde, ist die Tatsache, dass börsennotierte Gesellschaften von der Pflicht befreit sind, Quartalberichte zu erstellen.

Gut, von Quartalsberichte im engeren Sinne kann bei Bijou ohnehin nicht die Rede sein. Aber die bisherigen Zwischenmitteilungen lieferten immerhin die wesentlichen Eckdaten der Geschäftsentwicklung, Veränderungen in der Prognose oder im Risikoprofil der Gesellschaft.

Ich schätze der Vorstand wird die neue Vorschrift (Streichung aus dem WpHG) begrüßen und keine freiwillige Weiterführung seiner bisherigen Veröffentlichungspraxis ab 2016 mehr Folge leisten. Zumindest lässt sich dies aus dem aktuellen Finanzkalender unter IR erkennen. Der dies nämlich bereits im November 2015 abgelaufen (Stand 21.12.2015 15:15 Uhr). Neue Termine hat Bijou für seine Aktionäre offenbar nicht vorrätig oder nötig?

Abschließend und zusammengefasst sind dies ausreichend Gründe für mich, die Aktie weiterhin zu meiden!

Verdient haben wir uns alle nach einem aufregenden Börsenjahr in jedem Fall ein wenig Ruhe für die kommenden Feiertage. Ich wünsche frohe und gesegnete Weihnachten und ein gesundes, glückliches 2016.

Viele Erfolg und beste Grüße!

Kiemeler

>>Ich entschuldige mich dafür, dass ich Dir nicht alle an mich gewendeten Beiträge beantworten kann. Das tut mir leid.

Danke dafür Joe, dass Du dennoch an mich gedacht hast. Ich bedauere Dir nicht früher geantwortet zu haben. Aber manchmal kostet es einfach Überwindung oder den richtigen Anlass einmal wieder einen Beitrag zu schreiben!

Allerdings Deine Argumentation und Dein Fazit bzgl. der Insider-Käufe überzeugen mich auch jetzt nicht.

>> Insofern waren diese Käufe alle profitabel. Und nicht für jeden von uns sind Gold oder andere Anlagen eine passende

>> Alternative.

Die treffendste Begründung gegen die Bijou Aktie hast Du ja, mit dem eingestellten Artikel von bödel, selbst geliefert,

>> …sollten vorsichtige Investoren mit einem Einstieg noch warten, bis die flächenbereinigten Umsätze wieder >> ins Positive drehen...

Und diese sind bekanntlich seit 2006 - ohne Unterbrechung - unter dem Strich negativ geblieben!

Joe, ferner ist es doch wohl eine unwiderlegbare Tatsache, dass in den letzten 5 bis 6 Jahre, jeder Aktionär mit seiner Auswahl - bei 90% oder sogar mehr - aller Aktien besser gefahren wäre. Auch nahezu 100% aller Aktienindizes dürften im Performance-Vergleich Bijou weit hinter sich gelassen haben, bspw. der DAX:

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Da helfen auch die von Bijou gezahlten Dividenden nicht weiter.

Besser und klüger wäre es wohl gewesen, Bijou hätte weiterhin in den letzten drei Jahren kontinuierlich eigene Aktien zurückgekauft. Stattdessen wurde das am 4.1.2011 angekündigte Rückkaufprogramm (Laufzeit bis 14.07.2014) nach dem Erwerb von lediglich 2.600 Aktien im Mai 2011 nicht weiter verfolgt. Das ist rückschauend einfach nur lächerlich – um nicht dilettantisch zu sagen – gehandhabt worden. Bei meinen Aktien-Favoriten Pandora läuft dies in den letzten drei Jahren vernünftig und u.a. kurssteigernd sehr erfolgreich!

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

@ all

Nun aber zum Punctum saliens. Heute darf ich, sozusagen als verfrühtes Weihnachtsgeschenk, wieder eine Überraschung präsentieren, die dazu geeignet ist, dass die Nadeln vom Baum bei Bijou in der Firmenzentrale bereits zu rieseln beginnen: denn BIJOU hat es zwangsläuft erreicht in die diesjährige Ausgabe „Schwarzbuch Börse“ von der SdK aufgenommen zu werden! Hier die entsprechende Text-Seite:

Wenig Glanz und kein Wind in den Segeln

Seit Jahren sinken bei der Bijou Brigitte modische Accessoires AG (ISIN DE0005229504) die Umsätze und sorgen für überproportionale Ergebnisrückgänge. Der Vorstand des Modeschmuckkonzerns wirkt hilflos und der Streubesitz wird nicht ernst genommen.

4 % Dividendenrendite und 85 % Eigenkapital erscheinen auf den ersten Blick prima. Doch darüber hinaus gab es auf der Hauptversammlung (HV) der Bijou Brigitte am 2.7.2015 kaum Positives. Typisch Modeschmuck - glänzende Fassade und nichts dahinter?

Ungebremster Umsatz- und Ergebnisrückgang

Schauen wir auf das abgelaufene Geschäftsjahr 2014. Zunächst bezeichnete Vorstandschef Roland Werner, Sohn des Firmengründers und Mehrheitsaktionärs Friedrich Werner, das Ergebnis auf der HV als "nicht so schlecht, wie öffentlich dargestellt". Im weiteren Verlauf des Vortrags wurden die Zahlen dann "ansehnlich". Und am Ende sprach Werner sogar von einem "erfolgreichen" Jahr. Entweder war er vom Glanz des eigenen Sortiments geblendet oder er kannte seine eigenen Zahlen nicht.

Denn die sind in der Tat erschütternd: Seit Jahren geht der Umsatz nun schon zurück. 2014 betrug er mit 335 Mio. Euro nur noch 89 % des Geschäftsjahres 2010. Die Begründung, das läge an der Krise in Südeuropa, überzeugt nicht. Denn bei genauerer Betrachtung zeigt sich, dass die (flächenbereinigten) Umsätze schon seit 2005 kontinuierlich und überall zurückgehen. Besorgniserregend ist auch die weitere Begründung für die schlechten Zahlen, dass das Weihnachtsgeschäft hinter den Erwartungen zurückgeblieben sei. Nachdem dieses sogar vom Einzelhandelsverband als "mehr als zufriedenstellend" bezeichnet wurde, muss man befürchten, dass man offenbar den Kunden nicht mehr erreicht.

Bei sinkenden Umsätzen fällt das Ergebnis i. d. R. überproportional. So auch bei Bijou Brigitte: Hatte sich der Konzernüberschuss von 2010 bis 2013 schon mehr als halbiert, sank er 2014 um weitere 6,4 % auf nur noch 26,3 Mio. Euro. Ohne deutliche Reduzierungen bei den Investitionen wären die Zahlen sogar noch schlechter ausgefallen.

Was tun dagegen?

Zumindest ein langfristiger Plan scheint nicht in Sicht. Jedenfalls wollte der CFO Gabriel zur Frage auf sei zu langfristig". Dumm nur, dass sein CEO auf dieselbe Frage schon vor zwei Jahren eine Antwort parat hatte! Fehlende Kommunikation im Vorstand oder wird nur noch kurzfristig agiert?

Aber auch hier sucht man vergeblich eine klare Linie. Nach dem Rückzug aus verschiedenen Ländern will man jetzt nach Saudi-Arabien expandieren. Warum die Kunden gerade dort auf Modeschmuck abfahren sollten, blieb nach unserer Auffassung nebulös.

Auch die Aktivitäten beim neuen Hoffnungsträger "The P. cookery" wirken zaghaft. Bezeichnend schließlich die Aussage im Vorstandsbrief, wonach die "Segel wieder unter Wind stehen, sobald sich die Rahmenbedingungen in Europa wieder nachhaltig bessern". Bis dahin wartet man offenbar kollektiv ab.

Nach alledem überrascht kaum, dass auch für 2015 ein weiterer Rückgang beim Umsatz und (trotz zwischenzeitlicher Anhebung der Prognose) Ergebnis erwartet wird.

Der Kleinaktionär interessiert nicht

Auch die erneut gekürzte Dividende sorgte für Unmut. Während die Ausschüttung um 15 % zurückging, blieben die Vorstandsgehälter nahezu unverändert. Dividende und Aktienkurs haben sich seit 2010 mehr als halbiert. Letzteres sei durchaus im Interesse des Großaktionärs, so das Saalgerücht. So könne er günstig nachkaufen und langfristig das alleinige Sagen haben.

Allzu ernst genommen wird der Streubesitz schon jetzt nicht. So werden die Vorstandsgehälter nicht mehr individuell veröffentlicht. Der Vorstandsbericht war mit 28 Minuten rekordverdächtig kurz, alles Wichtige gab es nur auf Nachfrage. Da passt ins Bild, dass ein Journalist bereits vor der HV und ohne jegliche Sperrfrist die fertige Presseinformation erhielt. Überschrift: "Hauptversammlung beschließt 3,- € Dividende".

Quelle: AnlegerLand'16 - Seite 103

Aber auch die Sdk hat völlig übersehen und vergessen, dass es für die Aktionäre in 2016 noch kommunikativ von seitens Bijou viel schlechter kommt. Denn am 27.11. ist das deutsche Umsetzungsgesetz zur EU-Transparenzrichtline in Kraft getreten. Ein Aspekt, der dabei in der Öffentlichkeit bisher komplett ausgeblendet wurde, ist die Tatsache, dass börsennotierte Gesellschaften von der Pflicht befreit sind, Quartalberichte zu erstellen.

Gut, von Quartalsberichte im engeren Sinne kann bei Bijou ohnehin nicht die Rede sein. Aber die bisherigen Zwischenmitteilungen lieferten immerhin die wesentlichen Eckdaten der Geschäftsentwicklung, Veränderungen in der Prognose oder im Risikoprofil der Gesellschaft.

Ich schätze der Vorstand wird die neue Vorschrift (Streichung aus dem WpHG) begrüßen und keine freiwillige Weiterführung seiner bisherigen Veröffentlichungspraxis ab 2016 mehr Folge leisten. Zumindest lässt sich dies aus dem aktuellen Finanzkalender unter IR erkennen. Der dies nämlich bereits im November 2015 abgelaufen (Stand 21.12.2015 15:15 Uhr). Neue Termine hat Bijou für seine Aktionäre offenbar nicht vorrätig oder nötig?

Abschließend und zusammengefasst sind dies ausreichend Gründe für mich, die Aktie weiterhin zu meiden!

Verdient haben wir uns alle nach einem aufregenden Börsenjahr in jedem Fall ein wenig Ruhe für die kommenden Feiertage. Ich wünsche frohe und gesegnete Weihnachten und ein gesundes, glückliches 2016.

Viele Erfolg und beste Grüße!

Kiemeler

Die Euro am Sonntag berichtet heute in einem Artikel

Behängt mit schillernden Colliers und glänzenden Armbändern wird manche Kundin von Bijou Brigitte (BB) am Weihnachtsfest mit dem Baum um die Wette strahlen. Doch der glitzernde Tand des Modeschmuckherstellers lässt nicht nur Frauenherzen höher schlagen, auch für spekulative Anleger könnte das Hamburger Unternehmen bald wieder zum Kleinod werden. Nachdem der einstige Star am deutschen Börsenhimmel in den vergangenen Jahren unter Umsatz- und Gewinnschwund gelitten hat, scheint sich das operative Geschäft zu stabilisieren.

Vorstände kaufen Aktien „Es gibt erste Anzeichen für eine Konjunkturwende in Spanien und Osteuropa“, sagt Vorstandschef Roland Werner zu €uro am Sonntag. In Spanien zeichne sich bereits eine positive Entwicklung ab, dort seien die Umsätze auf vergleichbarer Fläche zuletzt wieder gestiegen. Erstmals seit drei Jahren deckten sich die Vorstände auch wieder mit Papieren ein. „Sobald die Wirtschaftskrise in Europa und die daraus folgende Konsolidierung beendet sein wird, werden wir wieder wachsen“, sagt Werner, der im September zu Kursen um 49 Euro

für knapp 100 000 Euro Bijou- Papiere geordert hatte. Vorstandskollege Marc Gabriel zog im November beim Kurs von 53,60 Euro mit dem Kauf von 1000 Papieren nach. Die aufpolierte Jahresprognose liegt zwar nur einen Hauch über der ursprünglichen Erwartung, doch die Börsianer horchten auf, der Aktienkurs sprang an. Statt der ursprünglich angepeilten 315 bis 325 Millionen Euro sollen im laufenden Jahr nun zwischen 320 und 330

Millionen Euro umgesetzt werden. Auch das Konzernergebnis soll mit einem Wert zwischen 35 und 40 Millionen Euro vor Steuern etwas besser ausfallen als zuvor erwartet. Die Tatsache, dass Umsatz und Ergebnis auch dann weiter unter dem Vorjahr lägen, scheint derzeit wenig zu stören. Groß ist die Hoffnung, der Boden sei gefunden. „Die Stabilisierung im operativen Geschäft ist Zeichen für eine Trendwende“ sagt Analyst Thilo Kleibauer. Auch wenn das Er

gebnisniveau der Vergangenheit wohl nicht mehr zu erreichen sei, erziele BB im Vergleich zu anderen Einzelhändlern einen soliden Gewinn, sagt der Analyst. Zudem scheine die Phase der Filialschließungen in Südeuropa beendet. Firmenchef Werner bekräftigt: „Wir haben das Filialnetz optimiert, die Kosten reduziert.“ Ende September gab es mit 1072 Filialen zwei Standorte mehr als am Ende des Vorjahres. Das Filialnetz soll ab jetzt wieder größer werden. In Europa seien 1500 bis 2000 Filialen möglich, weltweit gebe es weiteres Potenzial. „In Süd- und Osteuropa sind wir noch nicht flächendeckend vertreten. Hier gibt es noch viele weiße Flecken auf der Karte“, so Werner.

Weihnachtsgeschäft Große Hoffnung ruht nun auf dem Weihnachtsgeschäft, das über die Umsatzentwicklung des vierten Quartals entscheidet. Konkret will der Chef noch nicht werden. Die Krisen in Syrien und der Ukraine könnten Verbraucher verunsichern, die Kauflust trüben. Doch die Prognose sei — anders als im Vorjahr — selbst bei einer mauen Saison nicht in Gefahr. „Wir sind davon überzeugt, dass wir langfristig nachhaltig wachsen werden“, sagt Werner, „die richtigen Weichen haben wir dafür gestellt.“

Behängt mit schillernden Colliers und glänzenden Armbändern wird manche Kundin von Bijou Brigitte (BB) am Weihnachtsfest mit dem Baum um die Wette strahlen. Doch der glitzernde Tand des Modeschmuckherstellers lässt nicht nur Frauenherzen höher schlagen, auch für spekulative Anleger könnte das Hamburger Unternehmen bald wieder zum Kleinod werden. Nachdem der einstige Star am deutschen Börsenhimmel in den vergangenen Jahren unter Umsatz- und Gewinnschwund gelitten hat, scheint sich das operative Geschäft zu stabilisieren.

Vorstände kaufen Aktien „Es gibt erste Anzeichen für eine Konjunkturwende in Spanien und Osteuropa“, sagt Vorstandschef Roland Werner zu €uro am Sonntag. In Spanien zeichne sich bereits eine positive Entwicklung ab, dort seien die Umsätze auf vergleichbarer Fläche zuletzt wieder gestiegen. Erstmals seit drei Jahren deckten sich die Vorstände auch wieder mit Papieren ein. „Sobald die Wirtschaftskrise in Europa und die daraus folgende Konsolidierung beendet sein wird, werden wir wieder wachsen“, sagt Werner, der im September zu Kursen um 49 Euro

für knapp 100 000 Euro Bijou- Papiere geordert hatte. Vorstandskollege Marc Gabriel zog im November beim Kurs von 53,60 Euro mit dem Kauf von 1000 Papieren nach. Die aufpolierte Jahresprognose liegt zwar nur einen Hauch über der ursprünglichen Erwartung, doch die Börsianer horchten auf, der Aktienkurs sprang an. Statt der ursprünglich angepeilten 315 bis 325 Millionen Euro sollen im laufenden Jahr nun zwischen 320 und 330

Millionen Euro umgesetzt werden. Auch das Konzernergebnis soll mit einem Wert zwischen 35 und 40 Millionen Euro vor Steuern etwas besser ausfallen als zuvor erwartet. Die Tatsache, dass Umsatz und Ergebnis auch dann weiter unter dem Vorjahr lägen, scheint derzeit wenig zu stören. Groß ist die Hoffnung, der Boden sei gefunden. „Die Stabilisierung im operativen Geschäft ist Zeichen für eine Trendwende“ sagt Analyst Thilo Kleibauer. Auch wenn das Er

gebnisniveau der Vergangenheit wohl nicht mehr zu erreichen sei, erziele BB im Vergleich zu anderen Einzelhändlern einen soliden Gewinn, sagt der Analyst. Zudem scheine die Phase der Filialschließungen in Südeuropa beendet. Firmenchef Werner bekräftigt: „Wir haben das Filialnetz optimiert, die Kosten reduziert.“ Ende September gab es mit 1072 Filialen zwei Standorte mehr als am Ende des Vorjahres. Das Filialnetz soll ab jetzt wieder größer werden. In Europa seien 1500 bis 2000 Filialen möglich, weltweit gebe es weiteres Potenzial. „In Süd- und Osteuropa sind wir noch nicht flächendeckend vertreten. Hier gibt es noch viele weiße Flecken auf der Karte“, so Werner.

Weihnachtsgeschäft Große Hoffnung ruht nun auf dem Weihnachtsgeschäft, das über die Umsatzentwicklung des vierten Quartals entscheidet. Konkret will der Chef noch nicht werden. Die Krisen in Syrien und der Ukraine könnten Verbraucher verunsichern, die Kauflust trüben. Doch die Prognose sei — anders als im Vorjahr — selbst bei einer mauen Saison nicht in Gefahr. „Wir sind davon überzeugt, dass wir langfristig nachhaltig wachsen werden“, sagt Werner, „die richtigen Weichen haben wir dafür gestellt.“

Trading Spotlight

Bijou Brigitte – Wettbewerber Claire’s Stores taumelt weiter in den Abgrund

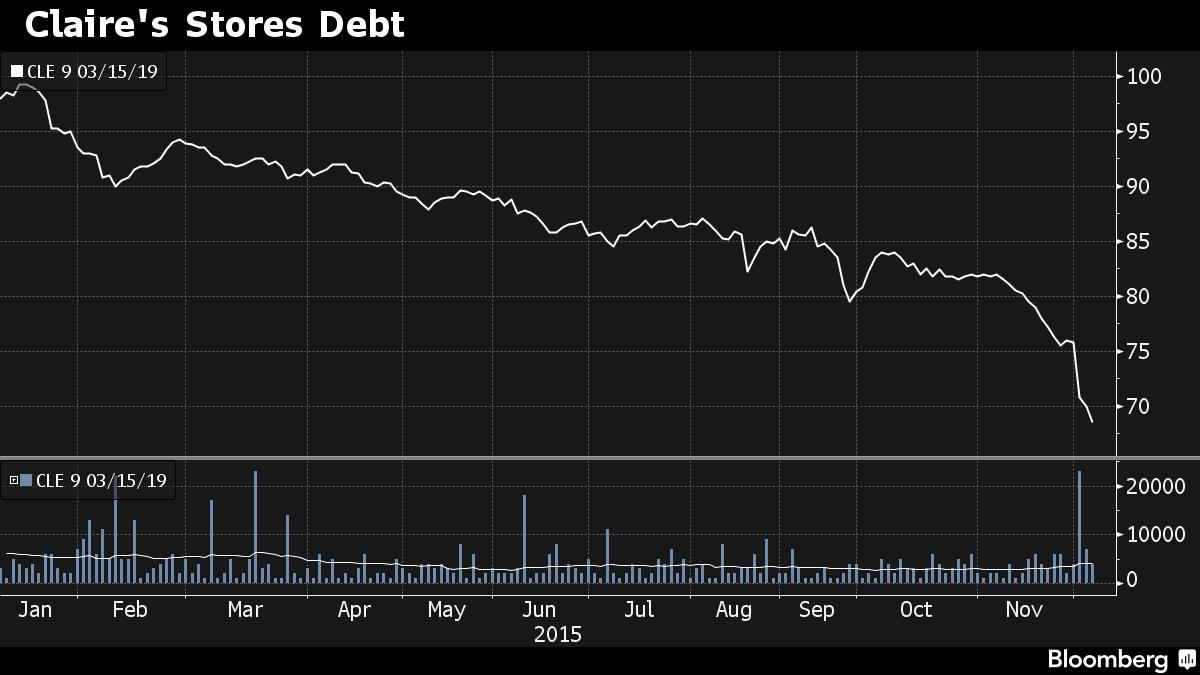

Claire’s präsentiert seine Q3 und 9M-Zahlen und hat am 1.12.2015 seinen Conference-Call abgehalten. Die harte Wahrheit lautet: Claire’s schließt im siebten Quartal in Folge mit einem deutlichen Verlust ab und zeigt eine sehr sprunghafte Entwicklung auf. Machte Claire’s in Q2 noch ein Schritt nach vorne, so geht es jetzt wieder zwei Schritte zurück. Der Berichtszeitraum liefert im lfd. Geschäftsjahr ergebnismäßig mit 35.9 Mio. $ Verlust das bisher schwächste Quartal ab und bleibt deutlich hinter den Erwartungen der Analysten zurück. Als Gründe für den erneuten Einbruch werden genannt: The company’s revival is threatened by a variety of obstacles: decreasing mall traffic, a strong dollar, the fickle tastes of its under-13 clientele and, especially, a debt burden from Apollo Global Management’s 2007 buyout.

Die Bonds von Claire’s sind gleich nach der Veröffentlichung regelrecht weiter eingebrochen: The retailer’s $1.125 billion of 9 percent bonds due 2019 dropped to 69.25 cents on the dollar on Dec. 3, tumbling from as high as 99.25 cents in January. They yield about 23 percent.

Claire’s more junior-ranking debt also signaled deepening distress. The company’s $320 million of 7.75 percent unsecured bonds plunged Tuesday to 20 cents from their last trade at 31.5 cents on Sept. 24, Trace data show.

“The runway is getting shorter,” said Evan Mann, a senior analyst at bond-research firm Gimme Credit. “This is the textbook unsustainable capital-structure example,” said Charlie O’Shea, a senior analyst at Moody’s Investors Service in New York.” Moody’s ranks Claire’s debt Caa2, a very high credit risk.

Dazu gehört wohl auch, das sich die Betroffenen nicht zur Schulden-Problematik äußern wollten: “Hind Palmer, a Claire’s spokeswoman, and Charles Zehren, a spokesman for Apollo at Rubenstein Associates Inc., didn’t respond to requests for comment.“ Immerhin lässt sich der CFO in der Fragerunde auf eine vage Aussage ein: “We’ll be in a position to deal with the 2016 maturities in due course,” J. Per Brodin, Claire’s chief financial officer, said during the Dec. 1 conference call.

Fazit: Vorsicht bei Hochzinsanleihen von US-Einzelhändlern! Denn wer Junk erwirbt, darf sich über die Müllabfuhr nicht wundern. Neben Claire’s lässt sich die Liste der notleidenden Einzelhandelsketten mit ausstehenden Anleihen fortsetzen, wie folgende Übersicht zeigt:

Anmerkung: Inzwischen dürfte der durchschnittlich eingepreiste Forderungsausfall bei den Claire’s-Bonds auf weit über 30% fortgeschritten sein!

Quellenangabe: BloombergBusiness

Claire’s „Beipackzettel“

Nun aber zu den eigentlichen Quartalszahlen. Die folgende Tabelle liefert die wesentlichen Fakten und Daten für die beiden Perioden im Vergleich zum Vorjahr:

Im nächsten Abschnitt gibt es die entsprechend Ergänzungen, Erläuterungen und meine Anmerkungen dazu:

Auszüge aus dem Management Overview und dem Conference Call

Stores

As of October 31, 2015, we operated a total of 2,926 company-operated stores of which 1,793 were located in all 50 states of the United States, Puerto Rico, Canada and the U.S. Virgin Islands (North America segment) and 1,133 stores were located in the United Kingdom, Switzerland, Austria, Germany, France, Ireland, Spain, Portugal, Netherlands, Belgium, Poland, Czech Republic, Hungary, Italy and Luxembourg (Europe segment). We operate our stores under two brand names: Claire’s® and Icing®.

Anzahl der Neueröffnungen Q3 = 6 (2 NA und 4 EU) 9M = 12 (4 NA und 8 EU)

Anzahl der Schließungen Q3 = 34 (17 NA und 17 EU) 9M = 84 (48 NA und 36 EU)

Frage: „You mentioned you're remodeling 72 stores this year and did 11 in the quarter. How are remodeled stores performing relative to untouched stores? And are you seeing a significant uplift?”

Antwort CFO Brodin: “We get a, I'll call it, decent uplift from our remodels. It's not significant. I'd put it in the 10% range type of performance.”

Für das Gesamtjahr sind lediglich 20 Neuöffnungen geplant, aber bis zu 150 Schließungen möglich. Die meisten Filialen werden wegen „Underperformance“ geschlossen, bzw. wenn die Mietverträge auslaufen.

Bekanntlich sieht hier die Entwicklung bei Bijou viel besser aus. Es werden in diesem Jahr (aller Voraussicht nach) wieder mehr Filialen eröffnet als geschlossen. Im lfd. Geschäftsjahr (bis zum 30.09.) eröffnete Bijou 43 neue Filialen und 41Standorte wurden geschlossen. Bleibt abzuwarten, ob sich dieser Trend in den nächsten Quartalen fortsetzt.

Claire’s rechnet für 2016 bereits mit 100 weiteren Filialschließungen!

Concessions

As of October 31, 2015, we also had a total of 703 concession stores, of which 244 were located in the United States and Canada (North America segment) and 459 stores were located in the United Kingdom, Ireland, France, Spain, Austria, Germany, Italy, Portugal and Switzerland (Europe segment).

Anzahl der Neueröffnungen Q3 = 376 (196 NA und 180 EU) 9M = 585 (229 NA und 356 EU)

Anzahl der Schließungen Q3 = 0 und 9M = 12 (12 EU)

Claire’s hat im Vertriebsweg Concessions ordentlich Gas gegeben. Mit inzwischen 703 Stores per 31.10. wurde Bijou mit lediglich 471 Flächen (per 30.09.) deutlich überholt.

CEO Lafon: “Following success with test, we began a number of additional rollout programs with partners such as BHS and Tesco in the UK, UPIM, Blukids and Toys Center in Italy, Carrefour in France and Spain, and Galeries Lafayette in France… We have no staff in the concession. It's a totally variable model and we don't have any permanent members of staff there.”

CFO Brodin: “Next year we would expect to open something in the same realm, in the 500 to 600 type range. But we have not disclosed a specific EBITDA amount associated with those concessions…We've made money on our concessions in each quarter this year…And we've said that the concessions are roughly 20% of an average store…But there are not significant upfront costs related to opening the concessions.”

Frage: "Do you see any cannibalization of your stores from the concessions?" Antwort CFO Brodin: "No, we have not at this time."

Franchise

As of October 31, 2015, we also franchised 530 stores in Japan, the Middle East, Turkey, Greece, Guatemala, Malta, India, Dominican Republic, El Salvador, Venezuela, Panama, Indonesia, Philippines, Costa Rica, Serbia, Bulgaria, Sweden, Romania, Martinique, Pakistan, Thailand and South Africa.

Auch hier ist bei Claire’s eine deutliche Zunahme der Geschäfte in Q3 um 73 und im lfd. Jahr um 88 Läden festzuhalten. Bijou betreibt mit dem Franchise-Partner Fawaz A. Alhokair & Co. in Saudi-Arabien drei Filialen. Anders als bei Claire’s sind diese Läden im Falle von Bijou noch dem Filialbereich zugordnet. Der Franchise Partner ist in 16 Ländern tätig, da sollte sich doch in den nächsten Jahren diese Kooperation lohnend ausbauen lassen und auch letztendlich im Ergebnisbeitrag auszahlen!

Net sales

Net sales for the three months ended October 31, 2015 decreased $18.0 million, or 5.1%, from the three months ended November 1, 2014. Net sales would have decreased 0.2% excluding the impact from foreign currency exchange rate changes. Net sales for the nine months ended October 31, 2015 decreased $81.6 million, or 7.5%, from the nine months ended November 1, 2014. Net sales would have decreased 1.4% excluding the impact from foreign currency exchange rate changes.

CEO Lafon: “In Q3, we continued to see sequential improvement in our same-store sales performance quarter on quarter …Globally, same-store sales in Q3 were minus 0.6% (Q1 -2,5% und Q2 -1,7%)…The combination of our new [range] has been well received by customers with improved merchandise assortment, resulting in our average selling prices increasing by 10% over last year in Q3. This was offset by a drop in units per transaction as we continue to lower our dependence on clearance sales.”

Also, von Preiserhöhungen habe ich bei Bijou nichts mitbekommen. Wurde auch hier im Board m.W. bisher nicht angesprochen. Allerdings spricht, wenn ich mir es jetzt recht überlege, einiges dafür. Die Auswirkungen liegen auf der Hand: Die MA-Quote würde wegen dem Dollarkurs entsprechend weniger stark ansteigen und analog der Margendruck schwächer ausfallen. Diesen Aspekt sollten wir nicht aus den Augen verlieren!

North America

During the three months ended October 31, 2015, net sales in North America decreased $3.6 million, or 1.8%, from the three months ended November 1, 2014. Sales would have decreased 0.5% excluding the impact from foreign currency exchange rate changes. During the nine months ended October 31, 2015, net sales in North America decreased $14.0 million, or 2.2%, from the nine months ended November 1, 2014. Sales would have decreased 1.2% excluding the impact from foreign currency exchange rate changes.

Im Segment NA konnte bei den SSS nach Q2 mit 0,7% auch in Q3 mit 0,1% wieder ein Zuwachs verbucht werden.

Bezüglich der Entwicklung der SSS sagte CFO Brodin: “North America is still coming better than the overall, and with Europe being worse as you would expect based on the events that occurred in November in Europe.” Und im Ergebnis auf die beiden Brands bezogen: “Claire's North America outperformed Icing.”

Europe

During the three months ended October 31, 2015, net sales in Europe decreased $14.4 million, or 9.9%, from the three months ended November 1, 2014. Sales would have increased 0.4% excluding the impact from foreign currency exchange rate changes. During the nine months ended October 31, 2015, net sales in Europe decreased $67.6 million, or 15.0%, from the nine months ended November 1, 2014. Sales would have decreased 1.8% excluding the impact from foreign currency exchange rate changes.

Die Umsatzrückgänge sind überwiegend auf den US-Dollar zurückzuführen. Frage bzgl. Devisenkurs: “Per, I think earlier this year you'd mentioned that $0.01 change in the dollar vs. euro reflects about $1 million of EBITDA.” Antwort CFO Brodin: “Yes, that comparison is still valid.”

Im Segment Europe gehen die SSS in Q3 mit -1,6% abermals zurück und sind damit seit fünf Quartale negativ. Zur Erläuterung: „We compute same store sales on a local currency basis, which eliminates any impact for changes in foreign currency rates.”

CEO Lafon: “However, European markets remained challenged as the declining customer traffic has not abated.”

Frage: “You noted that average number of transactions declined in Europe. What specifically do you attribute the weak traffic in the quarter to? And do you have any initiatives in place to drive traffic back to Europe stores?

Antwort CEO Lafon: “This varies again, a lot by market but, yes, overall, traffic in Europe is challenged. As I said, it does vary by market enormously. We found in the course of Q3 that 11 countries actually improve their performance versus Q2 out of the 15 in which we trade. 9 countries, in fact, traded positive. Spain, as an example, which had been a very difficult country for us in the previous three years, this year is coming back after this more difficult economic cycle. And we see that directly into the traffic into stores. Conversely, some of our big markets like France, like Switzerland, like Germany, are very challenged this year.”

Detaillierte Angaben zu den SSS sind von unserem Vorstand weiterhin nicht zur erwarten. Lediglich im Segment Spanien und „Übrige Länder“ zeichnet sich ein positiver Trend ab. Insgesamt entwickeln sich bei Bijou die Umsatzerlöse aber leicht rückläufig. In den ersten neun Monaten verzeichnet Bijou mit 2,7% einen stärken Umsatzrückgang als Claire’s im Segment Europe mit 1,8% (währungsbereinigt). Bei Bijou dürften Währungseinflüsse beim Umsatz im Segment „Übrige Länder“ nur eine untergeordnete Rolle spielen.

Selling, general and administrative expenses

During the three months ended October 31, 2015, SG&A expenses decreased $4.2 million, or 3.4%, compared to the three months ended November 1, 2014. As a percentage of net sales, SG&A expenses increased 60 basis points compared to the three months ended November 1, 2014. Excluding a favorable $6.1 million foreign currency translation effect, SG&A expenses would have increased $1.9 million. Of the remainder, the increase was primarily due to increased concession store commission expense, partially offset by lower compensation and related expenses.

During the nine months ended October 31, 2015, SG&A expenses decreased $30.0 million, or 7.9%, compared to the nine months ended November 1, 2014. As a percentage of net sales, SG&A expenses decreased 10 basis points compared to the nine months ended November 1, 2014. Excluding a favorable $23.8 million foreign currency translation effect, SG&A expenses would have decreased $6.2 million. Of the remainder, the decrease was primarily due to lower compensation and related expenses and closure of our former China operations, partially offset by increased concession store commission expense.

Die von CEO Lafon nach der Veröffentlichung von Q2 getätigte Aussage “Overall we are on track to deliver $80 million of cost savings," sehe ich jetzt als grob fahrlässig und irreführend! Im Gegenteil, die Kosten zeigen in Relation zur Umsatzentwicklung keine signifikanten Rückgänge:

During the three months ended October 31, 2015 SG&A expenses as a percentage of net sales 35.6% or 35.0% compared to the three months ended November 1, 2014.

During the nine months ended October31, 2015 SG&A expenses as a percentage of net sales 34.8% or 34.9% compared to the nine months ended November1, 2014.

Hierbei ist zu beachten, dass sämtliche Kosten (incl. Verkaufsprovision) in Verbindung mit Concessions in den SG&A expenses enthalten sind! CFO Brodin: “So, as a percentage of sales, as those sales increase, there will always be some pressure on our SG&A rate from those concessions because that's where all of the costs are associated with those sales.”

Anderseits rechne ich bei Bijou in 2015 mit einer deutlichen Kostenreduzierung (vgl. #8751 vom 9.11.15). Dagegen wird dort trotz Umsatzrückgang - anders als im Falle von Claire’s – nicht nur m.E. eine signifikante Zunahme beim Materialaufwand stattfinden. Die von mir zuletzt erwartete MA-Quote von 20,8% (VJ 18,9%) steht bereits auf wackligen Beinen. Denn tendenziell hat sich der Euro seit November gegenüber dem Dollar weiter abgeschwächt. Deshalb ist wohl mit einer höheren MA-Quote zu rechnen?

Allerdings werden wir die exakten, endgültigen Größen erst mit Veröffentlichung des Konzernabschlusses Ende April 2016 erfahren. Dann wird wohl auch der Zusammenhang von Materialaufwand, der MA-Quote und der Sinn und Zweck einer Währungsabsicherung offensichtlich einleuchten und augenfällig erscheinen.

Net loss

Claire’s verliert in Q3 35,9 Mio. $. Eine erhebliche Verschlechterung gegenüber der Vorjahresperiode mit einem Verlustausweis von 26,8 Mio. $. Auch für die ersten neun Monate fällt nun der Verlust mit 90,2 Mio. $ gegenüber dem Vorjahr mit 85,5 Mio. $ höher aus! Es ist sehr auffällig, dass sowohl CEO Lafon als auch CFO Brodin es tunlichst vermeiden, die ausgewiesenen Verluste in der Präsentation, im Conference Call, weder anzuprechen noch zu thematisieren.

Im Segment NA ist zwar für die ersten neun Monate eine geringfügige Verbesserung beim anfallenden Verlust (-7,0%) zu verzeichnen. Dafür bricht das positive Ergebnis in Europa regelrecht ein (-44,6% 9M). Dennoch schließt das Segment Europe für die ersten drei Quartale mit 15,8 Mio. $ Gewinn nach Steuern ab. Die Netto-Marge beträgt hier 4,1%. Bijou schneidet im 9-Monats-Vergleich sowohl absolut mit 16,3 Mio. € und mit 6,8% deutlich besser ab. Ergänzung: Bei der Ergebnisermittlung habe ich den Zinsaufwand voll dem Segment NA und die Ertragssteuern voll dem Segment Europe zugerechnet. Übrigens der Zinsaufwand ist wegen der Ziehung des „Revolvers“ weiter abgestiegen und die Zinsquote beträgt jetzt 16,5% vom Umsatz!

Auch bei der EBIT-Marge liegt Claire’s in Summe (NA + Europe) mit 7,9% jetzt weit hinter Bijou. Bei unserer AG beläuft sich die EBIT-Marge auf 10,4%.

Liquidity and Capital Resources

Turning to the balance sheet, our available liquidity was $63.7 million at the end of the third quarter consisting of $23.9 million in cash and $39.8 million of remaining revolver capacity. As of the end of the third quarter we had $121.6 million of borrowings against our revolving credit facilities.

Cash in the quarter decreased $59.1 million and was positively impacted by $39.2 million of adjusted EBITDA and $10.2 million of net borrowings on our revolving credit facilities, which was offset by reductions of $79.3 million of cash interest payments, $16.9 million for seasonal working capital uses, $8 million of capital expenditures, and $4.3 million for cash taxes and other cash items.

In Q3 hat also Claire’s wieder reichlich an Cash verbrannt. Die Bilanz hat außer Schulden nicht viel mehr zu bieten. Der „Goodwill“ dürfte sich in Luft auflösen. Für Q4 dürfte der Kassenbestand und „Revolver“ noch ausreichen. Aber bald dürfte das letzte Pulver verschossen sein. Die sich abzeichnende Austrocknung der Liquidität wird Claire’s in die Bredouille bringen. Ob eine erneute Umschuldung und Restrukturierung der Verbindlichkeiten gelingt, ist mehr als fraglich. Der angehäufte Schuldenberg von $2,37 Mrd. und kumulierte Verluste von $1,0 Mrd. lassen den Gläubigern wenig Bewegung. Um einen Forderungsverzicht werden sie wohl diesmal nicht mehr herum kommen? Claire’s kann ja einen „Besserungsschein“ ausstellen! Oder die Lichter gehen bald ganz aus?

Outlook Q4 and FY 2016

Auszug aus dem CC mit CEO Lafon: “Q4 quarter to date same-store-sales are in the low negative single digits. Early November was very soft, in part due to the unseasonably warm weather this year. This worsened after the events of Friday the 13th, especially in Europe. The latter part of the month was much stronger thanks to successful Black Friday deals and thanks to the campaigns we run, though performance in Europe has yet to recover to pre-Friday the 13th levels.

…Now I would like to update you on the two key priorities that we believe will help drive our success. One, growing sales through product innovation and channel expansion; and, two, making Claire's cool and front of mind. Our product innovation initiatives help bring exciting new products to our stores, and the customers reacted favorably too many of these items.

…In jewelry, we launched a new range of full body jewelry, which was also well received and is now being rolled out to more stores.

…We plan to open just a handful of concessions in Q4 but expect to open a significant number of new concessions in 2016 as the above programs continue to roll out

…Over the course of Q3, we began to expand our wholesale channel and expect to be in over 200 locations by the end of the year. Results have been good and we are building a pipeline for 2016.

…We have continued to invest in PR… Our year-to-date ADEs are $17.1 million versus $14.5 million last year.

…More and more of our focus is around social media.”

Auch hat Claire’s für seine Kunden einen ansehnlichen, 90zig-Seiten-starken Weihnachts-Katalog aufgelegt (wenn auch nur in Englisch und Französisch)

http://www.claires.co.uk/christmas-catalogue/content/fcp-con…

Bei Bijou gibt es nur ein dünnes, schmales acht-seitiges Heftchen:

http://www.tiendeo.com//Catalogos/&catalogo=290272&origen=ap…

Bei Bijou sind die Kosten für Werbung und Repräsentation in 2014 stark rückläufig gewesen. Gegenüber 2013 sind sie von 2,7 Mio. € auf 2,2 Mio. € gesunken. Und bzgl. der Umsatzerwartung für Germany liefert der Retailer Research am 2.12. für Bijou folgendes Statement: Dec. 2015 growth forecast predicted as soft! Klingt nicht gerade viel versprechend für das Weihnachtsgeschäft! Seltsam, die Aktie scheint heute etwas zu ahnen und richtet sich wieder abwärts ein!

Fazit: Es liegt noch viel Arbeit vor CEO Beatrice Lafon. Eine Verbesserung der wirtschaftlichen Situation ist im Ergebnis bei Claire’s bisher nicht eingetreten. Nachhaltige Fortschritte sind kaum zu erkennen. Die vorhandene erdrückende Schuldenlast engt den Spielraum des Managements stark ein. Die Liquiditätslage bleibt angespannt und ich erwarte bereits im Q1-2016 einen Engpass. Ob Lafon ihren Umzug von UK nach USA bereits bereut hat, wäre mir eine Frage wert gewesen, denn für Claire’s geht’s weiterhin um die Existenz. Die Konsolidierung im Filialbereich wird in 2016 fortschreiten. Dafür wird der Concessionsbereich weiter ausgebaut. Allerdings werden hier von Claire’s keine Ergebnisse ausgewiesen – die stehen wohl auf einem anderen Blatt? Der starke Dollar (dreht die FED nächste Woche an Zinsschraube? – jetzt rechne ich damit!) wird dem Segment Europe gewiss weiter zu schaffen machen. Für den Eigentümer von Claire‘s, die Apollo-Group, dürfte eine Pleite eine schwer verdauliche Wahrheit bedeuten. Ich senke deshalb bereits vorzeitig meinen Daumen für Claire’s. Für Q4 steht im Vergleich zum Vorjahr ein Umsatz von $412,4 Mio. und vor „Impairment of Assets“ ein Gewinn von $8,7 Mio. als Vorgabe im Raum. Ich erwarte lediglich einen Umsatz von 380 bis 390 Mio. $ und bestenfalls, vor evtl. weiteren Impairments, im Ergebnis eine schwarze Null. Sollte Q4 aber im Minus enden, würde ich indes denken, dass mein Daumen dann in der Tat zu Recht und mit aller Macht nach unten zeigt!

Davon ganz abgesehen, Eure Daumen und Beiträge sind mir immer willkommen.

Mit besten Grüßen

CU Dieter

Ps.. Nachtrag 1 - @ Wolfsta schrieb am 10.11.15 08:45:27 Beitrag Nr. 8.752

Ich habe noch eine kleine Anmerkung zur MA-Quote: Immer wieder wird der gestiegene Dollar berücksichtigt, nicht aber der Preisverfall zumindest bei Metallen. Wird der gestiegene Dollarkurs hier nicht zu einem Teil automatisch kompensiert (auch wenn die Effekte erst Zeitversetzt eintreten werden)?

Hier möchte ich auf meinen Beitrag #8157 vom 30.4.2014 (vgl. Abschnitt: Materialeinsatz und starker Eurokurs) verweisen. Dieser Sachverhalt ist bis heute ungeklärt geblieben. Anderseits könnten meine Überlegungen inzwischen durch vorgenommene Erhöhungen der Verkaufspreise beeinträchtigt sein? Dieser Komplex gehört in die Fragerunde der nächsten HV.

Und ist die Umsatzschätzung für das vierte Quartal nicht etwas zu konservativ vor dem Hintergrund der Erholung in Südeuropa und der Filialrotation?

Sicherlich hätte ich leichtfertig noch einen Schnaps zugeben können. Aber ich hoffe, das Bijou meine Erwartung übertrifft, sonst wäre ich enttäuscht. Das sollte doch für die Bijou-Mannschaft Ansporn genug sein. Schließlich stelle ich damit ja noch eine weitere Überraschung in Aussicht!

Pps.: Nachtrag 2 – noch ein kluger Kopf hat zur Feder gegriffen - @ philojoephus schrieb am 25.11.15 15:13:12 Beitrag Nr. 8.757

Was willst Du uns mit dieser Aussage sagen? Das Bijou von Vornherein gar nicht den Versuch hätte wagen sollen, nach Großbritannien zu gehen? Du müsstest doch am Besten von uns allen wissen, dass Bijou in den 1990er Jahren bereits erfolglos nach Italien, Frankreich (und fast auch in die Niederlande) expandiert ist. Wenn sie danach nie wieder einen Expansionsversuch gestartet hätten, hätte es die Erfolgsgeschichte seit 2001 nie gegeben.

Der Versuch nach Großbritannien zu gehen war richtig!

Sicherlich war der Versuch in UK Fuß zu fassen richtig und nicht strafbar! Nur verstehe ich nicht, weshalb hier nach drei Verlustjahren ab 2010 noch die Expansion so verstärkt wurde? Welche Rolle (und Anteil = treibende Kraft) dabei der Expansionsleiter Vincent Coyle gespielt hat, würde ich einmal gerne erfahren. Auch, ob er noch weiterhin für Bijou tätig ist? Ich vermute das Gegenteil! Die ECE hat in UK jedenfalls nicht die Finger im Spiel gehabt, da auf der Insel gar nicht vertreten. Joe, auch mir wäre es lieber gewesen, Bijou hätte in den USA bspw. in drei Bundesstaaten je 6 Filialen eröffnet, als in UK 17 und die enormen Verluste vermieden! Anderseits stellt sich die Frage: Weshalb ist die Konkurrenz, z.B. beeline in UK und USA erfolgreich?

Die Expansion in den 90ziger Jahren nach Italien (1 Testfiliale in Italien und in Frankreich 4 Filialen) sehe ich im Vergleich – aus heutiger Sicht – als geringes Übel. Nur hast Du vergessen, das bei Bijou die Expansion nach Skandinavien offensichtlich auch gescheitert ist – oder siehst Du dort im Ergebnis irgendwelche Erfolge oder Fortschritte? beeline ist diesen Markt praktisch ferngeblieben (nur SIX Dänemark findet sich im Store Locator)! Und was ist mit Bijou in der Schweiz los – auch nur ein Versuchsballon?

Ich glaube daher nicht, dass man im Q4 mit einer weiteren Reduzierung des Kostenblocks rechnen sollte.

Skeptisch, wie wir Joe kennen, schaut er auf die Entwicklung der letzten drei Jahre und stellt fest, dass die Ergebnisse im Q4 fast immer unter dem des Q3 lagen. Eigentlich sollte das Schlussquartal (gilt auch für beeline und Claire’s) das ertragsstärkste sein. Immerhin war dies früher (auch noch im Jahre 2011) die Regel – warum sollte 2015 eine weitere Ausnahme bleiben! Ich rechne ja selbst im Vergleich zu Q3 nur mit einer kleinen Verbesserung in Q4 beim EBT von 13,6 auf 13,9 Mio. € und beim EAT 8,9 auf 9,0 Mio. €. Aber damit wäre eine Trendwende erreicht - q.e.d.!

"Disclaimer":

1) dieser Beitrag stellt keine Empfehlung zum Kauf oder Verkauf der Bijou-Aktie dar!

2) keine Gewähr für die Verfügbarkeit von Webseiten/Links und Richtigkeit der Quellenangaben!

Claire’s präsentiert seine Q3 und 9M-Zahlen und hat am 1.12.2015 seinen Conference-Call abgehalten. Die harte Wahrheit lautet: Claire’s schließt im siebten Quartal in Folge mit einem deutlichen Verlust ab und zeigt eine sehr sprunghafte Entwicklung auf. Machte Claire’s in Q2 noch ein Schritt nach vorne, so geht es jetzt wieder zwei Schritte zurück. Der Berichtszeitraum liefert im lfd. Geschäftsjahr ergebnismäßig mit 35.9 Mio. $ Verlust das bisher schwächste Quartal ab und bleibt deutlich hinter den Erwartungen der Analysten zurück. Als Gründe für den erneuten Einbruch werden genannt: The company’s revival is threatened by a variety of obstacles: decreasing mall traffic, a strong dollar, the fickle tastes of its under-13 clientele and, especially, a debt burden from Apollo Global Management’s 2007 buyout.

Die Bonds von Claire’s sind gleich nach der Veröffentlichung regelrecht weiter eingebrochen: The retailer’s $1.125 billion of 9 percent bonds due 2019 dropped to 69.25 cents on the dollar on Dec. 3, tumbling from as high as 99.25 cents in January. They yield about 23 percent.

Claire’s more junior-ranking debt also signaled deepening distress. The company’s $320 million of 7.75 percent unsecured bonds plunged Tuesday to 20 cents from their last trade at 31.5 cents on Sept. 24, Trace data show.

“The runway is getting shorter,” said Evan Mann, a senior analyst at bond-research firm Gimme Credit. “This is the textbook unsustainable capital-structure example,” said Charlie O’Shea, a senior analyst at Moody’s Investors Service in New York.” Moody’s ranks Claire’s debt Caa2, a very high credit risk.

Dazu gehört wohl auch, das sich die Betroffenen nicht zur Schulden-Problematik äußern wollten: “Hind Palmer, a Claire’s spokeswoman, and Charles Zehren, a spokesman for Apollo at Rubenstein Associates Inc., didn’t respond to requests for comment.“ Immerhin lässt sich der CFO in der Fragerunde auf eine vage Aussage ein: “We’ll be in a position to deal with the 2016 maturities in due course,” J. Per Brodin, Claire’s chief financial officer, said during the Dec. 1 conference call.

Fazit: Vorsicht bei Hochzinsanleihen von US-Einzelhändlern! Denn wer Junk erwirbt, darf sich über die Müllabfuhr nicht wundern. Neben Claire’s lässt sich die Liste der notleidenden Einzelhandelsketten mit ausstehenden Anleihen fortsetzen, wie folgende Übersicht zeigt:

Anmerkung: Inzwischen dürfte der durchschnittlich eingepreiste Forderungsausfall bei den Claire’s-Bonds auf weit über 30% fortgeschritten sein!

Quellenangabe: BloombergBusiness

Claire’s „Beipackzettel“

Nun aber zu den eigentlichen Quartalszahlen. Die folgende Tabelle liefert die wesentlichen Fakten und Daten für die beiden Perioden im Vergleich zum Vorjahr:

Im nächsten Abschnitt gibt es die entsprechend Ergänzungen, Erläuterungen und meine Anmerkungen dazu:

Auszüge aus dem Management Overview und dem Conference Call

Stores

As of October 31, 2015, we operated a total of 2,926 company-operated stores of which 1,793 were located in all 50 states of the United States, Puerto Rico, Canada and the U.S. Virgin Islands (North America segment) and 1,133 stores were located in the United Kingdom, Switzerland, Austria, Germany, France, Ireland, Spain, Portugal, Netherlands, Belgium, Poland, Czech Republic, Hungary, Italy and Luxembourg (Europe segment). We operate our stores under two brand names: Claire’s® and Icing®.

Anzahl der Neueröffnungen Q3 = 6 (2 NA und 4 EU) 9M = 12 (4 NA und 8 EU)

Anzahl der Schließungen Q3 = 34 (17 NA und 17 EU) 9M = 84 (48 NA und 36 EU)

Frage: „You mentioned you're remodeling 72 stores this year and did 11 in the quarter. How are remodeled stores performing relative to untouched stores? And are you seeing a significant uplift?”

Antwort CFO Brodin: “We get a, I'll call it, decent uplift from our remodels. It's not significant. I'd put it in the 10% range type of performance.”

Für das Gesamtjahr sind lediglich 20 Neuöffnungen geplant, aber bis zu 150 Schließungen möglich. Die meisten Filialen werden wegen „Underperformance“ geschlossen, bzw. wenn die Mietverträge auslaufen.

Bekanntlich sieht hier die Entwicklung bei Bijou viel besser aus. Es werden in diesem Jahr (aller Voraussicht nach) wieder mehr Filialen eröffnet als geschlossen. Im lfd. Geschäftsjahr (bis zum 30.09.) eröffnete Bijou 43 neue Filialen und 41Standorte wurden geschlossen. Bleibt abzuwarten, ob sich dieser Trend in den nächsten Quartalen fortsetzt.

Claire’s rechnet für 2016 bereits mit 100 weiteren Filialschließungen!

Concessions

As of October 31, 2015, we also had a total of 703 concession stores, of which 244 were located in the United States and Canada (North America segment) and 459 stores were located in the United Kingdom, Ireland, France, Spain, Austria, Germany, Italy, Portugal and Switzerland (Europe segment).

Anzahl der Neueröffnungen Q3 = 376 (196 NA und 180 EU) 9M = 585 (229 NA und 356 EU)

Anzahl der Schließungen Q3 = 0 und 9M = 12 (12 EU)

Claire’s hat im Vertriebsweg Concessions ordentlich Gas gegeben. Mit inzwischen 703 Stores per 31.10. wurde Bijou mit lediglich 471 Flächen (per 30.09.) deutlich überholt.

CEO Lafon: “Following success with test, we began a number of additional rollout programs with partners such as BHS and Tesco in the UK, UPIM, Blukids and Toys Center in Italy, Carrefour in France and Spain, and Galeries Lafayette in France… We have no staff in the concession. It's a totally variable model and we don't have any permanent members of staff there.”

CFO Brodin: “Next year we would expect to open something in the same realm, in the 500 to 600 type range. But we have not disclosed a specific EBITDA amount associated with those concessions…We've made money on our concessions in each quarter this year…And we've said that the concessions are roughly 20% of an average store…But there are not significant upfront costs related to opening the concessions.”

Frage: "Do you see any cannibalization of your stores from the concessions?" Antwort CFO Brodin: "No, we have not at this time."

Franchise

As of October 31, 2015, we also franchised 530 stores in Japan, the Middle East, Turkey, Greece, Guatemala, Malta, India, Dominican Republic, El Salvador, Venezuela, Panama, Indonesia, Philippines, Costa Rica, Serbia, Bulgaria, Sweden, Romania, Martinique, Pakistan, Thailand and South Africa.

Auch hier ist bei Claire’s eine deutliche Zunahme der Geschäfte in Q3 um 73 und im lfd. Jahr um 88 Läden festzuhalten. Bijou betreibt mit dem Franchise-Partner Fawaz A. Alhokair & Co. in Saudi-Arabien drei Filialen. Anders als bei Claire’s sind diese Läden im Falle von Bijou noch dem Filialbereich zugordnet. Der Franchise Partner ist in 16 Ländern tätig, da sollte sich doch in den nächsten Jahren diese Kooperation lohnend ausbauen lassen und auch letztendlich im Ergebnisbeitrag auszahlen!

Net sales

Net sales for the three months ended October 31, 2015 decreased $18.0 million, or 5.1%, from the three months ended November 1, 2014. Net sales would have decreased 0.2% excluding the impact from foreign currency exchange rate changes. Net sales for the nine months ended October 31, 2015 decreased $81.6 million, or 7.5%, from the nine months ended November 1, 2014. Net sales would have decreased 1.4% excluding the impact from foreign currency exchange rate changes.

CEO Lafon: “In Q3, we continued to see sequential improvement in our same-store sales performance quarter on quarter …Globally, same-store sales in Q3 were minus 0.6% (Q1 -2,5% und Q2 -1,7%)…The combination of our new [range] has been well received by customers with improved merchandise assortment, resulting in our average selling prices increasing by 10% over last year in Q3. This was offset by a drop in units per transaction as we continue to lower our dependence on clearance sales.”

Also, von Preiserhöhungen habe ich bei Bijou nichts mitbekommen. Wurde auch hier im Board m.W. bisher nicht angesprochen. Allerdings spricht, wenn ich mir es jetzt recht überlege, einiges dafür. Die Auswirkungen liegen auf der Hand: Die MA-Quote würde wegen dem Dollarkurs entsprechend weniger stark ansteigen und analog der Margendruck schwächer ausfallen. Diesen Aspekt sollten wir nicht aus den Augen verlieren!

North America

During the three months ended October 31, 2015, net sales in North America decreased $3.6 million, or 1.8%, from the three months ended November 1, 2014. Sales would have decreased 0.5% excluding the impact from foreign currency exchange rate changes. During the nine months ended October 31, 2015, net sales in North America decreased $14.0 million, or 2.2%, from the nine months ended November 1, 2014. Sales would have decreased 1.2% excluding the impact from foreign currency exchange rate changes.

Im Segment NA konnte bei den SSS nach Q2 mit 0,7% auch in Q3 mit 0,1% wieder ein Zuwachs verbucht werden.

Bezüglich der Entwicklung der SSS sagte CFO Brodin: “North America is still coming better than the overall, and with Europe being worse as you would expect based on the events that occurred in November in Europe.” Und im Ergebnis auf die beiden Brands bezogen: “Claire's North America outperformed Icing.”

Europe

During the three months ended October 31, 2015, net sales in Europe decreased $14.4 million, or 9.9%, from the three months ended November 1, 2014. Sales would have increased 0.4% excluding the impact from foreign currency exchange rate changes. During the nine months ended October 31, 2015, net sales in Europe decreased $67.6 million, or 15.0%, from the nine months ended November 1, 2014. Sales would have decreased 1.8% excluding the impact from foreign currency exchange rate changes.

Die Umsatzrückgänge sind überwiegend auf den US-Dollar zurückzuführen. Frage bzgl. Devisenkurs: “Per, I think earlier this year you'd mentioned that $0.01 change in the dollar vs. euro reflects about $1 million of EBITDA.” Antwort CFO Brodin: “Yes, that comparison is still valid.”

Im Segment Europe gehen die SSS in Q3 mit -1,6% abermals zurück und sind damit seit fünf Quartale negativ. Zur Erläuterung: „We compute same store sales on a local currency basis, which eliminates any impact for changes in foreign currency rates.”

CEO Lafon: “However, European markets remained challenged as the declining customer traffic has not abated.”

Frage: “You noted that average number of transactions declined in Europe. What specifically do you attribute the weak traffic in the quarter to? And do you have any initiatives in place to drive traffic back to Europe stores?

Antwort CEO Lafon: “This varies again, a lot by market but, yes, overall, traffic in Europe is challenged. As I said, it does vary by market enormously. We found in the course of Q3 that 11 countries actually improve their performance versus Q2 out of the 15 in which we trade. 9 countries, in fact, traded positive. Spain, as an example, which had been a very difficult country for us in the previous three years, this year is coming back after this more difficult economic cycle. And we see that directly into the traffic into stores. Conversely, some of our big markets like France, like Switzerland, like Germany, are very challenged this year.”

Detaillierte Angaben zu den SSS sind von unserem Vorstand weiterhin nicht zur erwarten. Lediglich im Segment Spanien und „Übrige Länder“ zeichnet sich ein positiver Trend ab. Insgesamt entwickeln sich bei Bijou die Umsatzerlöse aber leicht rückläufig. In den ersten neun Monaten verzeichnet Bijou mit 2,7% einen stärken Umsatzrückgang als Claire’s im Segment Europe mit 1,8% (währungsbereinigt). Bei Bijou dürften Währungseinflüsse beim Umsatz im Segment „Übrige Länder“ nur eine untergeordnete Rolle spielen.

Selling, general and administrative expenses

During the three months ended October 31, 2015, SG&A expenses decreased $4.2 million, or 3.4%, compared to the three months ended November 1, 2014. As a percentage of net sales, SG&A expenses increased 60 basis points compared to the three months ended November 1, 2014. Excluding a favorable $6.1 million foreign currency translation effect, SG&A expenses would have increased $1.9 million. Of the remainder, the increase was primarily due to increased concession store commission expense, partially offset by lower compensation and related expenses.

During the nine months ended October 31, 2015, SG&A expenses decreased $30.0 million, or 7.9%, compared to the nine months ended November 1, 2014. As a percentage of net sales, SG&A expenses decreased 10 basis points compared to the nine months ended November 1, 2014. Excluding a favorable $23.8 million foreign currency translation effect, SG&A expenses would have decreased $6.2 million. Of the remainder, the decrease was primarily due to lower compensation and related expenses and closure of our former China operations, partially offset by increased concession store commission expense.

Die von CEO Lafon nach der Veröffentlichung von Q2 getätigte Aussage “Overall we are on track to deliver $80 million of cost savings," sehe ich jetzt als grob fahrlässig und irreführend! Im Gegenteil, die Kosten zeigen in Relation zur Umsatzentwicklung keine signifikanten Rückgänge:

During the three months ended October 31, 2015 SG&A expenses as a percentage of net sales 35.6% or 35.0% compared to the three months ended November 1, 2014.

During the nine months ended October31, 2015 SG&A expenses as a percentage of net sales 34.8% or 34.9% compared to the nine months ended November1, 2014.

Hierbei ist zu beachten, dass sämtliche Kosten (incl. Verkaufsprovision) in Verbindung mit Concessions in den SG&A expenses enthalten sind! CFO Brodin: “So, as a percentage of sales, as those sales increase, there will always be some pressure on our SG&A rate from those concessions because that's where all of the costs are associated with those sales.”

Anderseits rechne ich bei Bijou in 2015 mit einer deutlichen Kostenreduzierung (vgl. #8751 vom 9.11.15). Dagegen wird dort trotz Umsatzrückgang - anders als im Falle von Claire’s – nicht nur m.E. eine signifikante Zunahme beim Materialaufwand stattfinden. Die von mir zuletzt erwartete MA-Quote von 20,8% (VJ 18,9%) steht bereits auf wackligen Beinen. Denn tendenziell hat sich der Euro seit November gegenüber dem Dollar weiter abgeschwächt. Deshalb ist wohl mit einer höheren MA-Quote zu rechnen?

Allerdings werden wir die exakten, endgültigen Größen erst mit Veröffentlichung des Konzernabschlusses Ende April 2016 erfahren. Dann wird wohl auch der Zusammenhang von Materialaufwand, der MA-Quote und der Sinn und Zweck einer Währungsabsicherung offensichtlich einleuchten und augenfällig erscheinen.

Net loss

Claire’s verliert in Q3 35,9 Mio. $. Eine erhebliche Verschlechterung gegenüber der Vorjahresperiode mit einem Verlustausweis von 26,8 Mio. $. Auch für die ersten neun Monate fällt nun der Verlust mit 90,2 Mio. $ gegenüber dem Vorjahr mit 85,5 Mio. $ höher aus! Es ist sehr auffällig, dass sowohl CEO Lafon als auch CFO Brodin es tunlichst vermeiden, die ausgewiesenen Verluste in der Präsentation, im Conference Call, weder anzuprechen noch zu thematisieren.

Im Segment NA ist zwar für die ersten neun Monate eine geringfügige Verbesserung beim anfallenden Verlust (-7,0%) zu verzeichnen. Dafür bricht das positive Ergebnis in Europa regelrecht ein (-44,6% 9M). Dennoch schließt das Segment Europe für die ersten drei Quartale mit 15,8 Mio. $ Gewinn nach Steuern ab. Die Netto-Marge beträgt hier 4,1%. Bijou schneidet im 9-Monats-Vergleich sowohl absolut mit 16,3 Mio. € und mit 6,8% deutlich besser ab. Ergänzung: Bei der Ergebnisermittlung habe ich den Zinsaufwand voll dem Segment NA und die Ertragssteuern voll dem Segment Europe zugerechnet. Übrigens der Zinsaufwand ist wegen der Ziehung des „Revolvers“ weiter abgestiegen und die Zinsquote beträgt jetzt 16,5% vom Umsatz!

Auch bei der EBIT-Marge liegt Claire’s in Summe (NA + Europe) mit 7,9% jetzt weit hinter Bijou. Bei unserer AG beläuft sich die EBIT-Marge auf 10,4%.

Liquidity and Capital Resources

Turning to the balance sheet, our available liquidity was $63.7 million at the end of the third quarter consisting of $23.9 million in cash and $39.8 million of remaining revolver capacity. As of the end of the third quarter we had $121.6 million of borrowings against our revolving credit facilities.

Cash in the quarter decreased $59.1 million and was positively impacted by $39.2 million of adjusted EBITDA and $10.2 million of net borrowings on our revolving credit facilities, which was offset by reductions of $79.3 million of cash interest payments, $16.9 million for seasonal working capital uses, $8 million of capital expenditures, and $4.3 million for cash taxes and other cash items.

In Q3 hat also Claire’s wieder reichlich an Cash verbrannt. Die Bilanz hat außer Schulden nicht viel mehr zu bieten. Der „Goodwill“ dürfte sich in Luft auflösen. Für Q4 dürfte der Kassenbestand und „Revolver“ noch ausreichen. Aber bald dürfte das letzte Pulver verschossen sein. Die sich abzeichnende Austrocknung der Liquidität wird Claire’s in die Bredouille bringen. Ob eine erneute Umschuldung und Restrukturierung der Verbindlichkeiten gelingt, ist mehr als fraglich. Der angehäufte Schuldenberg von $2,37 Mrd. und kumulierte Verluste von $1,0 Mrd. lassen den Gläubigern wenig Bewegung. Um einen Forderungsverzicht werden sie wohl diesmal nicht mehr herum kommen? Claire’s kann ja einen „Besserungsschein“ ausstellen! Oder die Lichter gehen bald ganz aus?

Outlook Q4 and FY 2016

Auszug aus dem CC mit CEO Lafon: “Q4 quarter to date same-store-sales are in the low negative single digits. Early November was very soft, in part due to the unseasonably warm weather this year. This worsened after the events of Friday the 13th, especially in Europe. The latter part of the month was much stronger thanks to successful Black Friday deals and thanks to the campaigns we run, though performance in Europe has yet to recover to pre-Friday the 13th levels.

…Now I would like to update you on the two key priorities that we believe will help drive our success. One, growing sales through product innovation and channel expansion; and, two, making Claire's cool and front of mind. Our product innovation initiatives help bring exciting new products to our stores, and the customers reacted favorably too many of these items.

…In jewelry, we launched a new range of full body jewelry, which was also well received and is now being rolled out to more stores.

…We plan to open just a handful of concessions in Q4 but expect to open a significant number of new concessions in 2016 as the above programs continue to roll out

…Over the course of Q3, we began to expand our wholesale channel and expect to be in over 200 locations by the end of the year. Results have been good and we are building a pipeline for 2016.

…We have continued to invest in PR… Our year-to-date ADEs are $17.1 million versus $14.5 million last year.

…More and more of our focus is around social media.”

Auch hat Claire’s für seine Kunden einen ansehnlichen, 90zig-Seiten-starken Weihnachts-Katalog aufgelegt (wenn auch nur in Englisch und Französisch)

http://www.claires.co.uk/christmas-catalogue/content/fcp-con…

Bei Bijou gibt es nur ein dünnes, schmales acht-seitiges Heftchen:

http://www.tiendeo.com//Catalogos/&catalogo=290272&origen=ap…

Bei Bijou sind die Kosten für Werbung und Repräsentation in 2014 stark rückläufig gewesen. Gegenüber 2013 sind sie von 2,7 Mio. € auf 2,2 Mio. € gesunken. Und bzgl. der Umsatzerwartung für Germany liefert der Retailer Research am 2.12. für Bijou folgendes Statement: Dec. 2015 growth forecast predicted as soft! Klingt nicht gerade viel versprechend für das Weihnachtsgeschäft! Seltsam, die Aktie scheint heute etwas zu ahnen und richtet sich wieder abwärts ein!

Fazit: Es liegt noch viel Arbeit vor CEO Beatrice Lafon. Eine Verbesserung der wirtschaftlichen Situation ist im Ergebnis bei Claire’s bisher nicht eingetreten. Nachhaltige Fortschritte sind kaum zu erkennen. Die vorhandene erdrückende Schuldenlast engt den Spielraum des Managements stark ein. Die Liquiditätslage bleibt angespannt und ich erwarte bereits im Q1-2016 einen Engpass. Ob Lafon ihren Umzug von UK nach USA bereits bereut hat, wäre mir eine Frage wert gewesen, denn für Claire’s geht’s weiterhin um die Existenz. Die Konsolidierung im Filialbereich wird in 2016 fortschreiten. Dafür wird der Concessionsbereich weiter ausgebaut. Allerdings werden hier von Claire’s keine Ergebnisse ausgewiesen – die stehen wohl auf einem anderen Blatt? Der starke Dollar (dreht die FED nächste Woche an Zinsschraube? – jetzt rechne ich damit!) wird dem Segment Europe gewiss weiter zu schaffen machen. Für den Eigentümer von Claire‘s, die Apollo-Group, dürfte eine Pleite eine schwer verdauliche Wahrheit bedeuten. Ich senke deshalb bereits vorzeitig meinen Daumen für Claire’s. Für Q4 steht im Vergleich zum Vorjahr ein Umsatz von $412,4 Mio. und vor „Impairment of Assets“ ein Gewinn von $8,7 Mio. als Vorgabe im Raum. Ich erwarte lediglich einen Umsatz von 380 bis 390 Mio. $ und bestenfalls, vor evtl. weiteren Impairments, im Ergebnis eine schwarze Null. Sollte Q4 aber im Minus enden, würde ich indes denken, dass mein Daumen dann in der Tat zu Recht und mit aller Macht nach unten zeigt!

Davon ganz abgesehen, Eure Daumen und Beiträge sind mir immer willkommen.

Mit besten Grüßen

CU Dieter

Ps.. Nachtrag 1 - @ Wolfsta schrieb am 10.11.15 08:45:27 Beitrag Nr. 8.752

Ich habe noch eine kleine Anmerkung zur MA-Quote: Immer wieder wird der gestiegene Dollar berücksichtigt, nicht aber der Preisverfall zumindest bei Metallen. Wird der gestiegene Dollarkurs hier nicht zu einem Teil automatisch kompensiert (auch wenn die Effekte erst Zeitversetzt eintreten werden)?

Hier möchte ich auf meinen Beitrag #8157 vom 30.4.2014 (vgl. Abschnitt: Materialeinsatz und starker Eurokurs) verweisen. Dieser Sachverhalt ist bis heute ungeklärt geblieben. Anderseits könnten meine Überlegungen inzwischen durch vorgenommene Erhöhungen der Verkaufspreise beeinträchtigt sein? Dieser Komplex gehört in die Fragerunde der nächsten HV.

Und ist die Umsatzschätzung für das vierte Quartal nicht etwas zu konservativ vor dem Hintergrund der Erholung in Südeuropa und der Filialrotation?

Sicherlich hätte ich leichtfertig noch einen Schnaps zugeben können. Aber ich hoffe, das Bijou meine Erwartung übertrifft, sonst wäre ich enttäuscht. Das sollte doch für die Bijou-Mannschaft Ansporn genug sein. Schließlich stelle ich damit ja noch eine weitere Überraschung in Aussicht!

Pps.: Nachtrag 2 – noch ein kluger Kopf hat zur Feder gegriffen - @ philojoephus schrieb am 25.11.15 15:13:12 Beitrag Nr. 8.757

Was willst Du uns mit dieser Aussage sagen? Das Bijou von Vornherein gar nicht den Versuch hätte wagen sollen, nach Großbritannien zu gehen? Du müsstest doch am Besten von uns allen wissen, dass Bijou in den 1990er Jahren bereits erfolglos nach Italien, Frankreich (und fast auch in die Niederlande) expandiert ist. Wenn sie danach nie wieder einen Expansionsversuch gestartet hätten, hätte es die Erfolgsgeschichte seit 2001 nie gegeben.

Der Versuch nach Großbritannien zu gehen war richtig!

Sicherlich war der Versuch in UK Fuß zu fassen richtig und nicht strafbar! Nur verstehe ich nicht, weshalb hier nach drei Verlustjahren ab 2010 noch die Expansion so verstärkt wurde? Welche Rolle (und Anteil = treibende Kraft) dabei der Expansionsleiter Vincent Coyle gespielt hat, würde ich einmal gerne erfahren. Auch, ob er noch weiterhin für Bijou tätig ist? Ich vermute das Gegenteil! Die ECE hat in UK jedenfalls nicht die Finger im Spiel gehabt, da auf der Insel gar nicht vertreten. Joe, auch mir wäre es lieber gewesen, Bijou hätte in den USA bspw. in drei Bundesstaaten je 6 Filialen eröffnet, als in UK 17 und die enormen Verluste vermieden! Anderseits stellt sich die Frage: Weshalb ist die Konkurrenz, z.B. beeline in UK und USA erfolgreich?

Die Expansion in den 90ziger Jahren nach Italien (1 Testfiliale in Italien und in Frankreich 4 Filialen) sehe ich im Vergleich – aus heutiger Sicht – als geringes Übel. Nur hast Du vergessen, das bei Bijou die Expansion nach Skandinavien offensichtlich auch gescheitert ist – oder siehst Du dort im Ergebnis irgendwelche Erfolge oder Fortschritte? beeline ist diesen Markt praktisch ferngeblieben (nur SIX Dänemark findet sich im Store Locator)! Und was ist mit Bijou in der Schweiz los – auch nur ein Versuchsballon?

Ich glaube daher nicht, dass man im Q4 mit einer weiteren Reduzierung des Kostenblocks rechnen sollte.

Skeptisch, wie wir Joe kennen, schaut er auf die Entwicklung der letzten drei Jahre und stellt fest, dass die Ergebnisse im Q4 fast immer unter dem des Q3 lagen. Eigentlich sollte das Schlussquartal (gilt auch für beeline und Claire’s) das ertragsstärkste sein. Immerhin war dies früher (auch noch im Jahre 2011) die Regel – warum sollte 2015 eine weitere Ausnahme bleiben! Ich rechne ja selbst im Vergleich zu Q3 nur mit einer kleinen Verbesserung in Q4 beim EBT von 13,6 auf 13,9 Mio. € und beim EAT 8,9 auf 9,0 Mio. €. Aber damit wäre eine Trendwende erreicht - q.e.d.!

"Disclaimer":

1) dieser Beitrag stellt keine Empfehlung zum Kauf oder Verkauf der Bijou-Aktie dar!

2) keine Gewähr für die Verfügbarkeit von Webseiten/Links und Richtigkeit der Quellenangaben!

Antwort auf Beitrag Nr.: 51.046.287 von DieterJuwelier am 09.11.15 21:23:22@ DieterJuwelier schrieb am 09.11.15 21:23:22 Beitrag Nr. 8.751 (51.046.287)

>> Seit der Expansion nach Großbritannien im Jahre 2007 hat Bijou bis Ende 2014 dort 5.721 T£ (rund 8

>> Mio. € bzw. 1 €/Aktie) verbrannt. Da wissen wir wohin anteilig der den Aktionären verwehrte

>> Jubiläumsbonus 2013 oder die Dividendenkürzungen geflossen sind. Bleibt noch die Frage offen,

>> was mit dem steuerlichen Verlustvortrag passiert bzw. wie dieser auf absehbare Zeit genutzt werden

>> kann?

Was willst Du uns mit dieser Aussage sagen? Das Bijou von Vornherein gar nicht den Versuch hätte wagen sollen, nach Großbritannien zu gehen? Du müsstest doch am Besten von uns allen wissen, dass Bijou in den 1990er Jahren bereits erfolglos nach Italien, Frankreich (und fast auch in die Niederlande) expandiert ist. Wenn sie danach nie wieder einen Expansionsversuch gestartet hätten, hätte es die Erfolgsgeschichte seit 2001 nie gegeben.

Der Versuch nach Großbritannien zu gehen war richtig! Es hätte ja auch funktionieren können. Der Markt ist sehr groß und profitabel - wie man an Claire’s und Monsoon sehen kann. Da darf man auch mal etwas riskieren. Und wenn man feststellt, dass es nicht funktioniert, ist es genauso richtig, den Versuch auch wieder zu beenden. Ich wäre dankbar gewesen, wenn Bijou doppelt oder dreimal so viel Geld in den USA versenkt hätte, dafür aber das Konzept dort zum Laufen gebracht hätte. Das wäre es mehr als Wert gewesen.

>> Aufgrund der anhaltenden Kostenreduzierung sollte Q4-2015 im Ergebnis mit 9,0 Mio. € nach

>> Steuern, nicht schlechter als das Q3-2015 abschneiden. Erhebliche Unsicherheit besteht allerdings

>> beim Materialeinsatz (siehe oben). Aber das ist wegen der unterlassenen Dollarabsicherung bei Bijou

>> schon immer ein Vabanquespiel gewesen, meist mit negativen Überraschungen

Du schreibst, dass Q4 2015 beim Ergebnis nicht unter Q3 2015 liegen sollte. Und gehst von einer weiteren Kostenreduzierung aus. Warum? Bijou betreibt nach Deiner eigenen Schätzung im Q4 2015 sogar drei Filialen mehr als im Q3 2015. Dazu kommt der Aufwand für die Saisonkräfte im Weihnachtsgeschäft. Ich glaube daher nicht, dass man im Q4 mit einer weiteren Reduzierung des Kostenblocks rechnen sollte.