Endeavour --- eine unbekannte (unterbewertete) Perle ??? (Seite 53)

eröffnet am 14.10.09 15:35:10 von

neuester Beitrag 02.05.24 09:25:59 von

neuester Beitrag 02.05.24 09:25:59 von

Beiträge: 1.265

ID: 1.153.668

ID: 1.153.668

Aufrufe heute: 8

Gesamt: 165.725

Gesamt: 165.725

Aktive User: 0

ISIN: GB00BL6K5J42 · WKN: A3CSCF · Symbol: 6E2

19,230

EUR

-0,98 %

-0,190 EUR

Letzter Kurs 03.05.24 Tradegate

Neuigkeiten

03.05.24 · globenewswire |

02.05.24 · globenewswire |

29.04.24 · globenewswire |

29.04.24 · globenewswire |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,8360 | +17,66 | |

| 1,0950 | +16,00 | |

| 2,4000 | +14,83 | |

| 552,55 | +13,76 | |

| 33,17 | +13,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4400 | -8,16 | |

| 1,3160 | -9,12 | |

| 185,00 | -9,76 | |

| 12,000 | -25,00 | |

| 46,24 | -98,00 |

Beitrag zu dieser Diskussion schreiben

Heute wohl der Tag an den Minen auf Long wechseln. GC bei Gold -1.5 sieht man auch nicht oft.

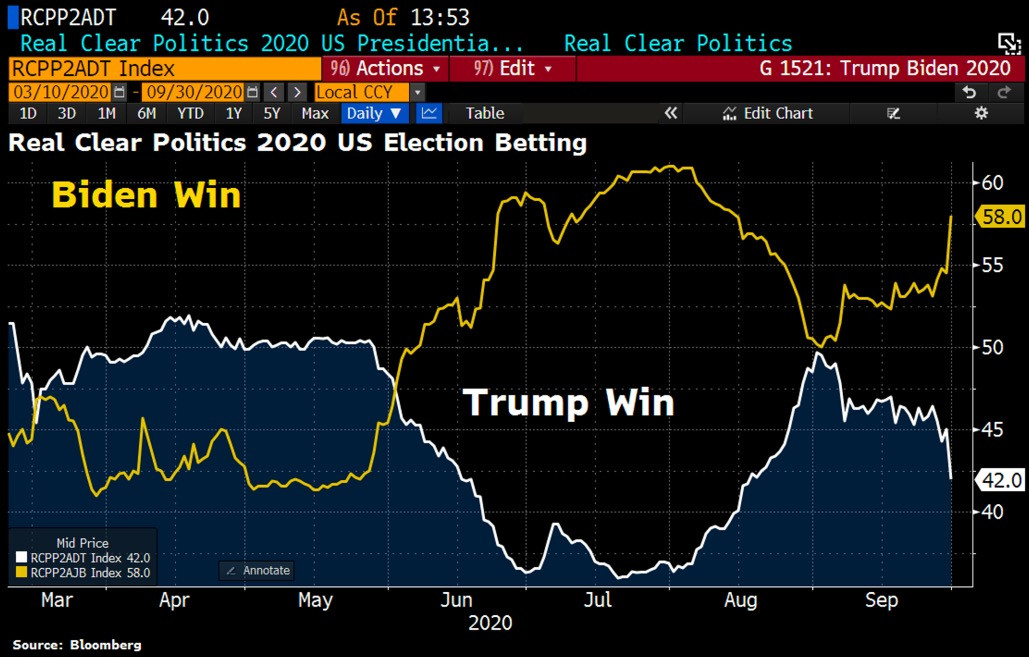

Wäre wahrscheinlich optimal für Gold. Mehr stimulus, höhere Konzernsteuern in US.

Antwort auf Beitrag Nr.: 65.291.480 von Rainolaus am 06.10.20 08:39:49Jedenfalls macht sich EDV hübsch für die großen. Abx hat es übersehen in goldschwachen Zeiten zuzuschlagen. Und potentielle 1.5m ouz/p.a. würde den wachstumsschwachen Konzern gut tun und könnte ABX wieder zur Nummer1 machen. 6.7 mrd hätte abx an Liquidität. Also theoretisch nicht ganz unwahrscheinlich.

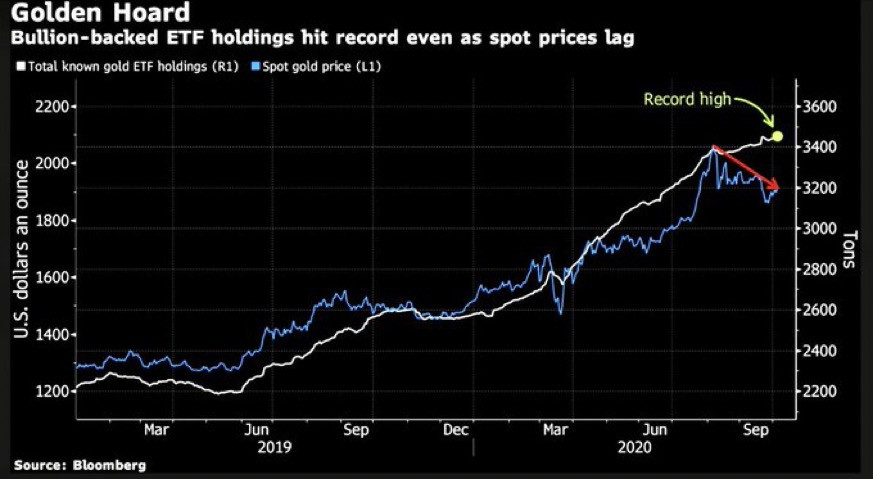

#Gold Investors buy the dip as global ETF holdings hit record. The worldwide total expanded in Aug and Sep even as prices backtracked, and it hit a fresh record on Monday, acc to data compiled by Bloomberg, highlighting that Gold rally has more to run.

Quelle:

Holger zschäpitz

Leitender Wirtschafts Redakteur; Die Welt

https://twitter.com/Schuldensuehner/status/13133627751718912…

Quelle:

Holger zschäpitz

Leitender Wirtschafts Redakteur; Die Welt

https://twitter.com/Schuldensuehner/status/13133627751718912…

wie schätzt Du EDV als potenzielles Übernahmeziel ein? wo die Grossen gerade alle nach Reservenerhöhungen suchen.

Wäre EDV für so eine Akquisition nicht optimal?

Ich weiss, dass das rein hypothetisch ist, aber mich würde das Schlucken durch einen Grossen nicht wundern, wenn es kommen würde. Die Eckdaten sind doch recht verlockend.

Wäre EDV für so eine Akquisition nicht optimal?

Ich weiss, dass das rein hypothetisch ist, aber mich würde das Schlucken durch einen Grossen nicht wundern, wenn es kommen würde. Die Eckdaten sind doch recht verlockend.

Trading Spotlight

@boungou Restart

Quelle: EDV presentation

Es wird erwartet, dass Boungou im vierten Quartal 2020 seine Bergbauaktivitäten wieder aufnimmt, sobald ein neuer Bergbauauftrag vergeben, der Luftstreifen gebaut und die Sicherheitspraxis vollständig in das Betriebsmodell von Endeavour integriert ist. In der Zwischenzeit werden die verarbeiteten Qualitäten und die Rückgewinnungsraten voraussichtlich sinken Erzvorräte höherer Qualität werden vorrangig verarbeitet

@ Sicherheit Ost Burkina Faso

Quelle: pressenachricht Semafo

Anfang November gab SEMAFO bekannt, dass ein Konvoi, der seine Arbeiter und Vorräte von der Stadt Fada zu seiner 90% igen Boungou-Mine transportiert, von einer bewaffneten Gruppe angegriffen wurde. Während des Angriffs starben 37 Menschen und 60 wurden verletzt. Das Problem ist, dass sich die Boungou-Mine im östlichen Teil von Burkina Faso befindet, der in letzter Zeit gefährlicher geworden ist. Obwohl die Mine allein nicht angegriffen wurde und ihr Betrieb nicht direkt gestört wurde, beschloss SEMAFO, den Betrieb einzustellen. Der Betrieb in Boungou wurde im Februar wieder aufgenommen. Derzeit verarbeitet die Mine jedoch nur Erzvorräte. Der Lagerbestand von 1,1 Millionen Tonnen Erz mit einem Gehalt von 3,4 g / t Gold sollte 10 Monate lang ausreichen. In einem ersten Zeitraum von drei Monaten sollte Boungou 42.000 bis 46.000 toz Gold bei einem AISC von 530-560 USD / toz produzieren. Im weiteren Verlauf dieses Jahres sollten weitere 88.000 bis 104.000 toz Gold bei einem AISC von 745-795 USD / toz produziert werden.

Ergo: Die goldproduktion läuft aktuell. Erzvorräte gehen aber schön langsam zu Ende. Daher auch das timing von EDV das Mining demnächst wieder aufzunehmen. Für mich sind das neue Einsichten da ich dachte die Produktion ist total stillgelegt. EDV sollte genügend Erfahrung mitbringen um das Sicherheitsproblem möglichst in den Griff zu bekommen

Quelle: EDV presentation

Es wird erwartet, dass Boungou im vierten Quartal 2020 seine Bergbauaktivitäten wieder aufnimmt, sobald ein neuer Bergbauauftrag vergeben, der Luftstreifen gebaut und die Sicherheitspraxis vollständig in das Betriebsmodell von Endeavour integriert ist. In der Zwischenzeit werden die verarbeiteten Qualitäten und die Rückgewinnungsraten voraussichtlich sinken Erzvorräte höherer Qualität werden vorrangig verarbeitet

@ Sicherheit Ost Burkina Faso

Quelle: pressenachricht Semafo

Anfang November gab SEMAFO bekannt, dass ein Konvoi, der seine Arbeiter und Vorräte von der Stadt Fada zu seiner 90% igen Boungou-Mine transportiert, von einer bewaffneten Gruppe angegriffen wurde. Während des Angriffs starben 37 Menschen und 60 wurden verletzt. Das Problem ist, dass sich die Boungou-Mine im östlichen Teil von Burkina Faso befindet, der in letzter Zeit gefährlicher geworden ist. Obwohl die Mine allein nicht angegriffen wurde und ihr Betrieb nicht direkt gestört wurde, beschloss SEMAFO, den Betrieb einzustellen. Der Betrieb in Boungou wurde im Februar wieder aufgenommen. Derzeit verarbeitet die Mine jedoch nur Erzvorräte. Der Lagerbestand von 1,1 Millionen Tonnen Erz mit einem Gehalt von 3,4 g / t Gold sollte 10 Monate lang ausreichen. In einem ersten Zeitraum von drei Monaten sollte Boungou 42.000 bis 46.000 toz Gold bei einem AISC von 530-560 USD / toz produzieren. Im weiteren Verlauf dieses Jahres sollten weitere 88.000 bis 104.000 toz Gold bei einem AISC von 745-795 USD / toz produziert werden.

Ergo: Die goldproduktion läuft aktuell. Erzvorräte gehen aber schön langsam zu Ende. Daher auch das timing von EDV das Mining demnächst wieder aufzunehmen. Für mich sind das neue Einsichten da ich dachte die Produktion ist total stillgelegt. EDV sollte genügend Erfahrung mitbringen um das Sicherheitsproblem möglichst in den Griff zu bekommen

KGV 8-10 sollte beim Goldpreis in Q3 hinkommen. Die Earnings Hochrechnung ist ziemlich schwer aus der MD&A zu prognostizieren.

Die Schuldenfreiheit per 31.12.2020 sehe ich nicht als realistisch.

NET DEBT (lt. EDV Maßstäbe)

472m / Adjusted Ebitda (ca.120 p. Quarter pre semafo = 1.00 (lt. md&a)

bereinigt durch semafo Übernahme: ca. 0,75 Jahre

Hier muss aber noch zumindest die Steuern abgezogen werden. Abschreibung ja CF neutral.

100 m Schulden Reduktion p.Q wäre schon ambitioniert, auch bei aktuellen POG.

Auch ein KGV von 10 spricht zumindest für eine NET Schulden Tilgung von über 1 Jahr bei konstanten POG. Im letzten Quartal konnte zB die Net Debt / EBITDA Ratio 'nur' von 1.06 auf 1,00 reduziert werden.

Auch der Begriff NET DEBT wird je nach Branche unterschiedlich interpretiert. Es ist ja eine Non Gaap Zahl wo es keine eindeutige Definition gibt. Im üblichen Gebrauch wäre es Current Assets / total Liabilities.

EDV lt. Bilanz 30.06

Current Assets 572m

Total Liabilities: 1.223m

Net Debt lt. Allgemeiner Definition wäre 651m anstatt der 472m

Die Definition lt. EDV findet ihr auf Seite 26

https://s21.q4cdn.com/954147562/files/doc_financials/2020/q2…

Nichts desto trotz sollte EDV innerhalb der nächsten 2 Jahre bei einem Goldpreis um die 1800 usd und keinem negativen Investing Cashflow 'schuldenfrei' sein. Eine ausgewogene Strategie zwischen Wachstum und Schuldenreduktion wäre wünschenswert.

Gerne um Korrektur

Die Schuldenfreiheit per 31.12.2020 sehe ich nicht als realistisch.

NET DEBT (lt. EDV Maßstäbe)

472m / Adjusted Ebitda (ca.120 p. Quarter pre semafo = 1.00 (lt. md&a)

bereinigt durch semafo Übernahme: ca. 0,75 Jahre

Hier muss aber noch zumindest die Steuern abgezogen werden. Abschreibung ja CF neutral.

100 m Schulden Reduktion p.Q wäre schon ambitioniert, auch bei aktuellen POG.

Auch ein KGV von 10 spricht zumindest für eine NET Schulden Tilgung von über 1 Jahr bei konstanten POG. Im letzten Quartal konnte zB die Net Debt / EBITDA Ratio 'nur' von 1.06 auf 1,00 reduziert werden.

Auch der Begriff NET DEBT wird je nach Branche unterschiedlich interpretiert. Es ist ja eine Non Gaap Zahl wo es keine eindeutige Definition gibt. Im üblichen Gebrauch wäre es Current Assets / total Liabilities.

EDV lt. Bilanz 30.06

Current Assets 572m

Total Liabilities: 1.223m

Net Debt lt. Allgemeiner Definition wäre 651m anstatt der 472m

Die Definition lt. EDV findet ihr auf Seite 26

https://s21.q4cdn.com/954147562/files/doc_financials/2020/q2…

Nichts desto trotz sollte EDV innerhalb der nächsten 2 Jahre bei einem Goldpreis um die 1800 usd und keinem negativen Investing Cashflow 'schuldenfrei' sein. Eine ausgewogene Strategie zwischen Wachstum und Schuldenreduktion wäre wünschenswert.

Gerne um Korrektur

Antwort auf Beitrag Nr.: 65.277.560 von peterhuber91 am 04.10.20 17:22:00

KGV 8-10 hat auch der Bussler gesagt. In Anbetracht des steigenden Goldpreises nd der Perspektiven eindeutig zu günstig. Selbst mit Afrika Abschlag.

Ausserdem entfällt das Goldhedging zu niedrigeren Preisen für einen Teil der Produktion seit dem 30.06.

Zum Jahresende schuldenfrei.

Hier stehen eigentlich alle Ampeln auf Grün, wenn Gold weiter mitspielt wovon ich ausgehe.

Zitat von peterhuber91: Mein Fazit

EDV 2.0 handelt aktuell zu einem forward KGV von 8-10 mit Sicherheitsabstand zum aktuellen POG. Die günstige Semafo Übernahme wurde nicht eingepreist. Zusätzlich zu den operativen Minen gibt es noch eine vielversprechende pipeline ua. mit Feterko (IRR 32%) und Kalaman (IRR 50%) dazu. Das organische Wachstum von EDV ist stark. Eine mögliche Dividende bringt zusätzlich Phantasie. Einen Abschlag ist für West-Afrika als Produktionsland zu berücksichtigen.

disclosure: Ich bin mit einer signifikanten Position EDV Long.

KGV 8-10 hat auch der Bussler gesagt. In Anbetracht des steigenden Goldpreises nd der Perspektiven eindeutig zu günstig. Selbst mit Afrika Abschlag.

Ausserdem entfällt das Goldhedging zu niedrigeren Preisen für einen Teil der Produktion seit dem 30.06.

Zum Jahresende schuldenfrei.

Hier stehen eigentlich alle Ampeln auf Grün, wenn Gold weiter mitspielt wovon ich ausgehe.

Antwort auf Beitrag Nr.: 65.277.560 von peterhuber91 am 04.10.20 17:22:00EPS Bewertung leider ein Blödsinn. Wäre ja zu billig gewesen 🤣

Wurde auf pre semafo mit 110m aktien berechnet. aktuell 163. ergo post semafo forward kgv ca. 12 - 13 bei pog von 1810.

jetzt aber genug der rechnerei. Q3 wird näheres zeigen. zu beachten ist das eine mine der semafo übernahme hier noch nicht inkludiert ist.

Wurde auf pre semafo mit 110m aktien berechnet. aktuell 163. ergo post semafo forward kgv ca. 12 - 13 bei pog von 1810.

jetzt aber genug der rechnerei. Q3 wird näheres zeigen. zu beachten ist das eine mine der semafo übernahme hier noch nicht inkludiert ist.

Angaben in USD

MC: 4,08 MRD

Forward production post semafo p.a.: 1m ouz - Fremdanteil = ca. 880.000 ouz

Forward production +4yrs: +30%

rudimentäre Bewertung GuV

POG Annahme: 1810

adjusted Gewinn pre samafo

EPS Juni 2019: 0.08 zu 1285 POG (171k ouz)

EPS März 2020: 0.30 zu 1546 POG (171k ouz)

(Unterschied 261 POG, Unterschied 0.22 eps)

Hochrechnung forward eps pre Semafo 0.52 per Quarter = 1,90 - 2.20 USD p.a.

adjusted Gewinn post samafo

Hochrechnung forward eps post Semafo 2.70 -3.20 USD p.a.

KGV forward posttax post semafo: 8-10

Q2 review

Q2 enttäuschte operativ. EBITDA von 129m auf 120m, earnings of operations flat. Der höhere Goldpreis konnte die sinkende Produktion (149k ouz vs 172k ouz) und somit höheren AISC neutralisieren. Die höheren adjusted Earnings sind aufgrund eines Sondereffekts bezüglich Bewertung der senior bonds zurückzuführen. Entscheidend ist das die Jahresprognose dennoch bestätigt wurde. Die schwächeren operativen Zahlen sind lt. Management aufgrund von Covid zurückzuführen. Die Ursachen bezüglich Karma und ITY Mine klingen für mich plausibel.

Die Q3 Earnings müssen zeigen das die operativen Probleme ein Sondereffekt waren. Hinzu kommt die Semafo Mine Mana (Übernahme mit 03.07). In Q4 dann die Semafo Mine Bougan welche noch on care ist. Hier müssen dann die operating Zahlen von Semafo bestätigt werden. Dies sollte eigentlich keine Überraschungen bringen:

Mein Fazit

EDV 2.0 handelt aktuell zu einem forward KGV von 8-10 mit Sicherheitsabstand zum aktuellen POG. Die günstige Semafo Übernahme wurde nicht eingepreist. Zusätzlich zu den operativen Minen gibt es noch eine vielversprechende pipeline ua. mit Feterko (IRR 32%) und Kalaman (IRR 50%) dazu. Das organische Wachstum von EDV ist stark. Eine mögliche Dividende bringt zusätzlich Phantasie. Einen Abschlag ist für West-Afrika als Produktionsland zu berücksichtigen.

disclosure: Ich bin mit einer signifikanten Position EDV Long.

https://s21.q4cdn.com/954147562/files/doc_presentations/2020…

https://s21.q4cdn.com/954147562/files/doc_financials/2020/q2…

MC: 4,08 MRD

Forward production post semafo p.a.: 1m ouz - Fremdanteil = ca. 880.000 ouz

Forward production +4yrs: +30%

rudimentäre Bewertung GuV

POG Annahme: 1810

adjusted Gewinn pre samafo

EPS Juni 2019: 0.08 zu 1285 POG (171k ouz)

EPS März 2020: 0.30 zu 1546 POG (171k ouz)

(Unterschied 261 POG, Unterschied 0.22 eps)

Hochrechnung forward eps pre Semafo 0.52 per Quarter = 1,90 - 2.20 USD p.a.

adjusted Gewinn post samafo

Hochrechnung forward eps post Semafo 2.70 -3.20 USD p.a.

KGV forward posttax post semafo: 8-10

Q2 review

Q2 enttäuschte operativ. EBITDA von 129m auf 120m, earnings of operations flat. Der höhere Goldpreis konnte die sinkende Produktion (149k ouz vs 172k ouz) und somit höheren AISC neutralisieren. Die höheren adjusted Earnings sind aufgrund eines Sondereffekts bezüglich Bewertung der senior bonds zurückzuführen. Entscheidend ist das die Jahresprognose dennoch bestätigt wurde. Die schwächeren operativen Zahlen sind lt. Management aufgrund von Covid zurückzuführen. Die Ursachen bezüglich Karma und ITY Mine klingen für mich plausibel.

Die Q3 Earnings müssen zeigen das die operativen Probleme ein Sondereffekt waren. Hinzu kommt die Semafo Mine Mana (Übernahme mit 03.07). In Q4 dann die Semafo Mine Bougan welche noch on care ist. Hier müssen dann die operating Zahlen von Semafo bestätigt werden. Dies sollte eigentlich keine Überraschungen bringen:

Mein Fazit

EDV 2.0 handelt aktuell zu einem forward KGV von 8-10 mit Sicherheitsabstand zum aktuellen POG. Die günstige Semafo Übernahme wurde nicht eingepreist. Zusätzlich zu den operativen Minen gibt es noch eine vielversprechende pipeline ua. mit Feterko (IRR 32%) und Kalaman (IRR 50%) dazu. Das organische Wachstum von EDV ist stark. Eine mögliche Dividende bringt zusätzlich Phantasie. Einen Abschlag ist für West-Afrika als Produktionsland zu berücksichtigen.

disclosure: Ich bin mit einer signifikanten Position EDV Long.

https://s21.q4cdn.com/954147562/files/doc_presentations/2020…

https://s21.q4cdn.com/954147562/files/doc_financials/2020/q2…