Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 1552)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 09.05.24 08:37:08 von

neuester Beitrag 09.05.24 08:37:08 von

Beiträge: 42.587

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 77

Gesamt: 5.182.905

Gesamt: 5.182.905

Aktive User: 0

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

43,85

EUR

+0,69 %

+0,30 EUR

Letzter Kurs 10:18:55 L&S Exchange

Neuigkeiten

08.05.24 · dpa-AFX |

24.04.24 · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1180 | +15,62 | |

| 4,6900 | +15,52 | |

| 65,12 | +14,25 | |

| 5.957,50 | +12,92 | |

| 0,6600 | +11,86 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,8800 | -14,12 | |

| 9,3300 | -14,17 | |

| 7,8100 | -15,93 | |

| 0,6601 | -26,22 | |

| 47,07 | -97,97 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.765.141 von DavidWatts am 21.09.18 18:47:46Das Problem ist, dass man das ohne tiefergehende Erklärungen zum Thema GuV und Bilanzen, jemanden der sich mit der Materie nicht auskennt, nicht in einem Posting erklären kann. Nichts gegen dich, aber um bei dem Thema fit zu sein bedarf es einer fundierten Ausbildung. Bspw. Studium oder Lehre in einem kaufmännischen Beruf. Jeweils muß man danach aber seine Kenntnisse vertiefen mit Lehrgängen, Seminaren o.ä..

Fakt ist, daß Abschreibungen nie cashwirksam sind. Allerdings haben sie einen erheblichen Anteil am Betriebsergebnis.

Fakt ist, daß Abschreibungen nie cashwirksam sind. Allerdings haben sie einen erheblichen Anteil am Betriebsergebnis.

Antwort auf Beitrag Nr.: 58.765.141 von DavidWatts am 21.09.18 18:47:46Ja.

Die Cashflow 2017 - operativ, finanziell, investiv - sind aber auch im Geschäftsbericht auf Seite 35 angegeben. 37,8 Mio. waren es 2017.

Dazu sind die Umsätze angegeben:

CCE 41 Mio.

SCOG 7,9 Mio.

EOG 4,7 Mio.

In Summe 53,6. Die Differenz sind die Ausgaben für die laufende Geschäftstätigkeit. Also die laufenden Kosten der Bohrplätze, Personalaufwand und sonstige betriebliche Kosten. Danach bleiben von den Umsatzerlösen die in die Kasse gehen eben 37,8 Mio. Euro übrig.

Und diese Erlöse die übrig bleiben, müssen über die Zeit die vorherigen Ausgaben decken. Was da in der Bilanz nach welchen Faktoren in welcher Zeit auch immer abgeschrieben wird, ist nicht entscheidend. Jetzt sind es im ersten Halbjahr 2018 halt besonders viele Abschreibungen. Ggf. viel zuviele Abschreibungen wegen weit besserer Förderung bei Elster Oil and Gas und ggf. wieder Anziehen der Ölförderung bei CCE durch die Optimierungsmaßnahmen. Das wird sich zeigen.

Aber offenbar ist es so, das diese Zusammenhänge nur wenige verstehen. Obwohl sie in eine Rohstoffaktie investiert haben.

Die Cashflow 2017 - operativ, finanziell, investiv - sind aber auch im Geschäftsbericht auf Seite 35 angegeben. 37,8 Mio. waren es 2017.

Dazu sind die Umsätze angegeben:

CCE 41 Mio.

SCOG 7,9 Mio.

EOG 4,7 Mio.

In Summe 53,6. Die Differenz sind die Ausgaben für die laufende Geschäftstätigkeit. Also die laufenden Kosten der Bohrplätze, Personalaufwand und sonstige betriebliche Kosten. Danach bleiben von den Umsatzerlösen die in die Kasse gehen eben 37,8 Mio. Euro übrig.

Und diese Erlöse die übrig bleiben, müssen über die Zeit die vorherigen Ausgaben decken. Was da in der Bilanz nach welchen Faktoren in welcher Zeit auch immer abgeschrieben wird, ist nicht entscheidend. Jetzt sind es im ersten Halbjahr 2018 halt besonders viele Abschreibungen. Ggf. viel zuviele Abschreibungen wegen weit besserer Förderung bei Elster Oil and Gas und ggf. wieder Anziehen der Ölförderung bei CCE durch die Optimierungsmaßnahmen. Das wird sich zeigen.

Aber offenbar ist es so, das diese Zusammenhänge nur wenige verstehen. Obwohl sie in eine Rohstoffaktie investiert haben.

@ Wertefinder @ Katjuscha

Da ich zum Thema Cashflow von Euch keine Gegenargumente erhalten habe, möchte ich den Punkt gern abhaken.

Die Abschreibungen in Höhe von 35 Mio Euro im 1. Halbjahr 2018 gehören zum Cashflow!

Oder können wir den Punkt nicht abschliesen?

Da ich zum Thema Cashflow von Euch keine Gegenargumente erhalten habe, möchte ich den Punkt gern abhaken.

Die Abschreibungen in Höhe von 35 Mio Euro im 1. Halbjahr 2018 gehören zum Cashflow!

Oder können wir den Punkt nicht abschliesen?

Antwort auf Beitrag Nr.: 58.762.624 von Wertefinder1 am 21.09.18 15:34:22

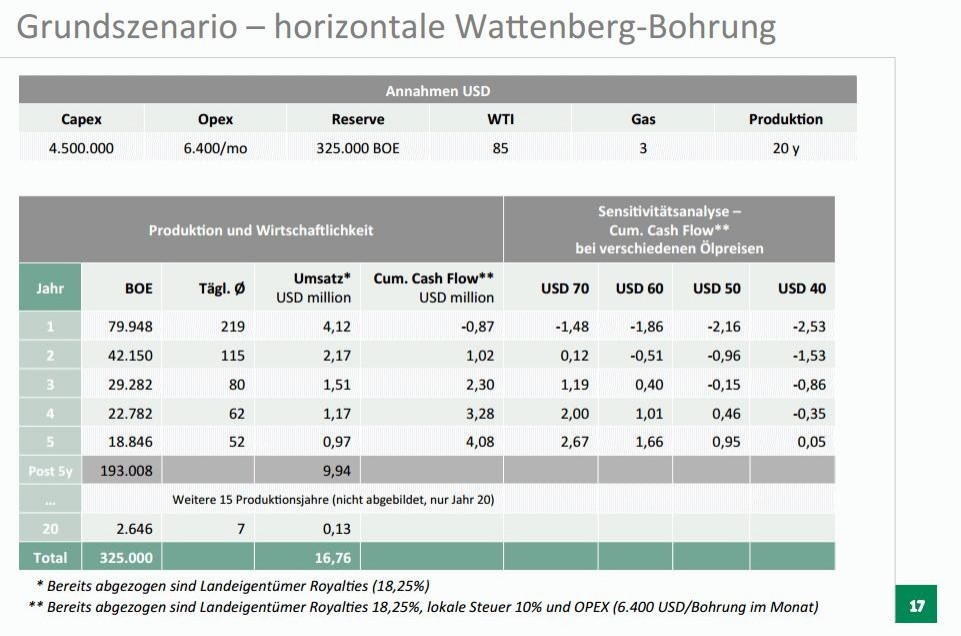

Das funktioniert so nicht. Dein Grundszenario geht von einer Reserve von 325 Tausend BOE aus.

Wie groß deine Reserve aber wirklich ist, sagt dir jedes Jahr aufs neue der Reserven-Gutachter Ryder Scott.

Älteres Beispiel: ... Der Reserven-Gutachter Ryder Scott hat die gesicherten Reserven der beiden Beteiligungen zum 31.12.2017 nochmals von 12,1 Mio. Barrel Öläquivalent (BoE) auf 17,5 Mio. BoE angehoben ...

https://www.bondguide.de/anleihen-im-fokus/kfm-mittelstandsa…

Genauso kann es natürlich auch mal nach unten gehen, in jedem Fall muß man neu rechnen ...

Gruß

Zitat von Wertefinder1: Gilt dieses Szenario aus 2014 noch oder nicht?

Wenn ich Markham analysiere, dann komme ich zum Ergebnis, das nach nur 1,5 Jahren Förderdauer bereits so 45 % der erwarteten Gesamtmenge gefördert sein könnten.

Nach dem Grundszenario oben dürften es nach 1,5 Jahren aber erst so 30 % sein...

Das funktioniert so nicht. Dein Grundszenario geht von einer Reserve von 325 Tausend BOE aus.

Wie groß deine Reserve aber wirklich ist, sagt dir jedes Jahr aufs neue der Reserven-Gutachter Ryder Scott.

Älteres Beispiel: ... Der Reserven-Gutachter Ryder Scott hat die gesicherten Reserven der beiden Beteiligungen zum 31.12.2017 nochmals von 12,1 Mio. Barrel Öläquivalent (BoE) auf 17,5 Mio. BoE angehoben ...

https://www.bondguide.de/anleihen-im-fokus/kfm-mittelstandsa…

Genauso kann es natürlich auch mal nach unten gehen, in jedem Fall muß man neu rechnen ...

Gruß

Antwort auf Beitrag Nr.: 58.763.905 von Wertefinder1 am 21.09.18 17:10:57"Cashflow

Zur indirekten Ermittlung (auch „Praktikermethode“ genannt) wird der bilanzielle Erfolg, in der Regel der Jahresüberschuss nach Steuern herangezogen. Ausgabenneutrale Aufwendungen (die keine Zahlungswirkung haben und nur bilanzielle Verrechnungsposten sind), wie beispielsweise Abschreibungen oder Erhöhung der Rückstellungen, werden addiert."

https://de.wikipedia.org/wiki/Cashflow

@Wertefinder

Hört sich für mich anders an, als von Dir geschrieben, oder gibt es Mißverständnis?

Hervorhebung von mir.

Gruß

DW

Zur indirekten Ermittlung (auch „Praktikermethode“ genannt) wird der bilanzielle Erfolg, in der Regel der Jahresüberschuss nach Steuern herangezogen. Ausgabenneutrale Aufwendungen (die keine Zahlungswirkung haben und nur bilanzielle Verrechnungsposten sind), wie beispielsweise Abschreibungen oder Erhöhung der Rückstellungen, werden addiert."

https://de.wikipedia.org/wiki/Cashflow

@Wertefinder

Hört sich für mich anders an, als von Dir geschrieben, oder gibt es Mißverständnis?

Hervorhebung von mir.

Gruß

DW

Trading Spotlight

Antwort auf Beitrag Nr.: 58.761.181 von nastarowje am 21.09.18 13:19:49

Nö, ich laß immer noch was "übrig" für die, die selbst Lesen wollen.

Nö, ich laß immer noch was "übrig" für die, die selbst Lesen wollen.

Spaß beiseite, ich wollte nur zeigen, wie sich doch die Ergebnisse von Umfragen verändern, wenn der eigene Dollar davon betroffen ist ...

Zitat von nastarowje: Dann sollte man allerdings auch schreiben, dass laut dem Artikel 60% auf die Frage wie sie abstimmen würden, gesagt haben, sie stimmen für die Initiative, lediglich bei einem direkten Hinweis auf die potentiell negativen wirtschaftlichen Folgen fiel die Zustimmungsrate auf die genannten 43%.

...

Nö, ich laß immer noch was "übrig" für die, die selbst Lesen wollen.

Nö, ich laß immer noch was "übrig" für die, die selbst Lesen wollen. Spaß beiseite, ich wollte nur zeigen, wie sich doch die Ergebnisse von Umfragen verändern, wenn der eigene Dollar davon betroffen ist ...

Antwort auf Beitrag Nr.: 58.762.858 von DavidWatts am 21.09.18 15:50:58

- Abschreibungen sind nie cashwirksam. In Fall hier mindern sie den Posten Anlagevermögen in der Bilanz, der zuvor durch cashwirksame Investitionen entstanden ist.

- Abschreibungen sind nie cashwirksam. In Fall hier mindern sie den Posten Anlagevermögen in der Bilanz, der zuvor durch cashwirksame Investitionen entstanden ist.

Cashwirksam ist nur das, was buchhalterisch über die Kassen- bzw. Bankkonten läuft. Z.B. Investitionen in Form von Kauf bestimmer externer Dinge wie hier die Ausgaben für Exploration und danach konkrete Bohranlagen.

Diese Investitionen fließen dann über die Umsätze/Erträge nach Abzug der operativen Kosten als operativer Cashflow wieder in das Unternehmen.

Deshalb ist es wichtiger, auf den Cashflow zu gucken und nicht auf die Abschreibungen. Sprich wann über den Cashflow wieder das Geld reinkommt, das man zuvor für die Investitionen verausgabt hat.

Z.B. wurden bei Elster Oil and Gas in die neuen Bohrungen 55 Mio. USD investiert. Man hat im ersten Halbjahr einen Umsatz von 66,4 Mio. USD generiert. 0,768 der 1,69 Mio. BOE entfielen davon auf EOG. Im Dreisatz wären das 30,2 Mio. USD. Aus den Angaben des GB 2017 kann man in etwa einen Faktor von 0,7 Mio. für den operativen Cashflow annehmen - so verstehe ich es. Dann kommt man auf einen Cashflow von ca. 21 Mio. USD. Da blende ich die vorherigen kleineren anteiligen Bohrbeteiligungen die da auch drin stecken, mal aus.

D.h., obwohl die Produktion erst zwischen Mitte Februar und Ende März begonnen hat und nicht am 01.01.2018, müsste man in etwa 20 Mio. der 55 Mio. USD Invest wieder in der Unternehmenskasse haben. Nach einem Jahr Förderung müsste man dann den Grossteil der Investition wieder in der Kasse haben, obwohl nach dem 2014er Grundszenario dann erst 25 % der Gesamtmenge gefördert sind.

Aber diese Zusammenhänge verstehen offenbar halt nur wenige Aktionäre und bei CCE sieht es halt auch deutlich schlechter aus, wenn man dort diese Rechnung seit 2016 macht.

Zitat von DavidWatts: Kannst du bitte mal erklären, weshalb die aktuellen Abschreibungen nicht cashwirksam sein sollen.

Gruß

DW

- Abschreibungen sind nie cashwirksam. In Fall hier mindern sie den Posten Anlagevermögen in der Bilanz, der zuvor durch cashwirksame Investitionen entstanden ist.

- Abschreibungen sind nie cashwirksam. In Fall hier mindern sie den Posten Anlagevermögen in der Bilanz, der zuvor durch cashwirksame Investitionen entstanden ist.Cashwirksam ist nur das, was buchhalterisch über die Kassen- bzw. Bankkonten läuft. Z.B. Investitionen in Form von Kauf bestimmer externer Dinge wie hier die Ausgaben für Exploration und danach konkrete Bohranlagen.

Diese Investitionen fließen dann über die Umsätze/Erträge nach Abzug der operativen Kosten als operativer Cashflow wieder in das Unternehmen.

Deshalb ist es wichtiger, auf den Cashflow zu gucken und nicht auf die Abschreibungen. Sprich wann über den Cashflow wieder das Geld reinkommt, das man zuvor für die Investitionen verausgabt hat.

Z.B. wurden bei Elster Oil and Gas in die neuen Bohrungen 55 Mio. USD investiert. Man hat im ersten Halbjahr einen Umsatz von 66,4 Mio. USD generiert. 0,768 der 1,69 Mio. BOE entfielen davon auf EOG. Im Dreisatz wären das 30,2 Mio. USD. Aus den Angaben des GB 2017 kann man in etwa einen Faktor von 0,7 Mio. für den operativen Cashflow annehmen - so verstehe ich es. Dann kommt man auf einen Cashflow von ca. 21 Mio. USD. Da blende ich die vorherigen kleineren anteiligen Bohrbeteiligungen die da auch drin stecken, mal aus.

D.h., obwohl die Produktion erst zwischen Mitte Februar und Ende März begonnen hat und nicht am 01.01.2018, müsste man in etwa 20 Mio. der 55 Mio. USD Invest wieder in der Unternehmenskasse haben. Nach einem Jahr Förderung müsste man dann den Grossteil der Investition wieder in der Kasse haben, obwohl nach dem 2014er Grundszenario dann erst 25 % der Gesamtmenge gefördert sind.

Aber diese Zusammenhänge verstehen offenbar halt nur wenige Aktionäre und bei CCE sieht es halt auch deutlich schlechter aus, wenn man dort diese Rechnung seit 2016 macht.

Antwort auf Beitrag Nr.: 58.761.919 von katjuscha-research am 21.09.18 14:33:18Als Optimist stellt man sich natürlich auf den Standpunkt, dass das Ebitda mehr aussagt, weil man daraus den operativen CF ableiten könne. Das stimmt an sich zwar, nur vergisst man dann oft (egal bei welchem Geschäftsmodell), dass es für die Abschreibungen, die aktuell (bei der DRAG beispielsweise) nicht cashwirksam sind, auch irgendwann mal cashwirksame Investitionen gab.

Kannst du bitte mal erklären, weshalb die aktuellen Abschreibungen nicht cashwirksam sein sollen.

Gruß

DW

Kannst du bitte mal erklären, weshalb die aktuellen Abschreibungen nicht cashwirksam sein sollen.

Gruß

DW

Antwort auf Beitrag Nr.: 58.761.919 von katjuscha-research am 21.09.18 14:33:18Nach dem 2014er Grundszenario sind nach 3 Jahren 45 % und nach 5 Jahren 60 % der angenommenen Reserven gefördert. 3 Jahre reicht also im Normalfall nicht.

Mein Hauptkritikpunkt ist auch wie Du es anführst, das die Gesellschaft das Geschäftsmodell nicht vernünftig erklärt. Man mag einen engen Kontakt zu den Aktionären pflegen, kommt aber doch nicht auf den entscheidenden Punkt: Gilt dieses Szenario aus 2014 noch oder nicht?

Wenn ich Markham analysiere, dann komme ich zum Ergebnis, das nach nur 1,5 Jahren Förderdauer bereits so 45 % der erwarteten Gesamtmenge gefördert sein könnten.

Nach dem Grundszenario oben dürften es nach 1,5 Jahren aber erst so 30 % sein. O.K. - jetzt hat man einige Bohrplätze vorübergehend stillgelegt und erwartet durch die Optimierungen wieder einen höheren Ölanteil. Das kann sich deutlich positiv auswirken

Aber im Moment fehlt mir nach weiteren Berechnungen des erfolgten Cashflows von CCE versus den Investitionskosten der Glaube, das man inkl. der Finanzierungskosten aus den CCE Bohrungen nach 20 Jahren Laufzeit einen großen Ertrag wird generieren können. Wie sich die Bohrkosten bereits in 3 oder 4 Jahren aus dem Cashflow bezahlt machen sollen, das ist erst recht nicht erkennbar. Klar - wenn der WTI-Ölpreis zeitnah weiter klettert und vllt. auch mal wieder bei 110 USD liegt, dann mag das ganz anders werden.

Der Deutsche Anleger schaut meiner Meinung nach auf diese unklare Entwicklung bei CCE und blendet aus, das das möglicherweise bereits EOG überkompensiert. Der Verweis in der Halbjahrespräsentation auf 10 - 20 % Kursrückgang auf alle in Colorado aktiven Unternehmen aufgrund des Volksentscheids greift mir zu kurz.

Man muss einfach verständlicher kommunizieren, wenn man die ausgegebene Wandelanleihe in Aktien und nicht in Euro zurückzahlen will.

Mein Hauptkritikpunkt ist auch wie Du es anführst, das die Gesellschaft das Geschäftsmodell nicht vernünftig erklärt. Man mag einen engen Kontakt zu den Aktionären pflegen, kommt aber doch nicht auf den entscheidenden Punkt: Gilt dieses Szenario aus 2014 noch oder nicht?

Wenn ich Markham analysiere, dann komme ich zum Ergebnis, das nach nur 1,5 Jahren Förderdauer bereits so 45 % der erwarteten Gesamtmenge gefördert sein könnten.

Nach dem Grundszenario oben dürften es nach 1,5 Jahren aber erst so 30 % sein. O.K. - jetzt hat man einige Bohrplätze vorübergehend stillgelegt und erwartet durch die Optimierungen wieder einen höheren Ölanteil. Das kann sich deutlich positiv auswirken

Aber im Moment fehlt mir nach weiteren Berechnungen des erfolgten Cashflows von CCE versus den Investitionskosten der Glaube, das man inkl. der Finanzierungskosten aus den CCE Bohrungen nach 20 Jahren Laufzeit einen großen Ertrag wird generieren können. Wie sich die Bohrkosten bereits in 3 oder 4 Jahren aus dem Cashflow bezahlt machen sollen, das ist erst recht nicht erkennbar. Klar - wenn der WTI-Ölpreis zeitnah weiter klettert und vllt. auch mal wieder bei 110 USD liegt, dann mag das ganz anders werden.

Der Deutsche Anleger schaut meiner Meinung nach auf diese unklare Entwicklung bei CCE und blendet aus, das das möglicherweise bereits EOG überkompensiert. Der Verweis in der Halbjahrespräsentation auf 10 - 20 % Kursrückgang auf alle in Colorado aktiven Unternehmen aufgrund des Volksentscheids greift mir zu kurz.

Man muss einfach verständlicher kommunizieren, wenn man die ausgegebene Wandelanleihe in Aktien und nicht in Euro zurückzahlen will.

Antwort auf Beitrag Nr.: 58.761.301 von benco am 21.09.18 13:34:07

Der FCF ist immer am interessantesten, da er eigentlich über einen längeren Zeitraum betrachtet auch den Unternehmenswert bestimmen sollte.

Das Problem ist nur, je nach Geschäftsmodell ist er entsprechend schwankungsanfällig. Das ist ja auch das große Problem, das man hier im Thread öfter rausliest, auch wenn es um die Frage der Kennzahlen Ebitda vs Überschuss geht. Als Optimist stellt man sich natürlich auf den Standpunkt, dass das Ebitda mehr aussagt, weil man daraus den operativen CF ableiten könne. Das stimmt an sich zwar, nur vergisst man dann oft (egal bei welchem Geschäftsmodell), dass es für die Abschreibungen, die aktuell (bei der DRAG beispielsweise) nicht cashwirksam sind, auch irgendwann mal cashwirksame Investitionen gab. Der Unterschied zwischen den Geschäftsmodellen besteht nur im dem Zeitraum zwischen Investition und Cashrückfluss. Daher muss man die DRAG viel langfristiger betrachten als ein gewöhnliches Industrieunternehmen, wo es meist nur um 2-3 Quartale oder 1-2 Jahre geht. Bei der DRAG sind die betrachtungszeiträume eher 3-5 Jahre.

Man kann daher aus dem FCF auch die falschen Schlussfolgerungen ziehen, wenn man ihn zu kurzfristig betrachtet. Letzten Endes ist der Überschuss in den meisten Fällen die sinnvollste Kennzahl, zumindest dann wenn Capex und Abschreibungen über längere Zeiträume hinweg relativ nah beieinander liegen. Das EV/Ebitda hat sich als Kennzahl halt in Bullenmärkten eingebürgert, was auch okay ist, aber nur wenn es darum geht, diese Kennzahl zu vergleichen, möglichst auch mit der Peergroup. Ansonsten ist sie genauso anfällig wie alle Kennzahlen, inklusive KGV, wenn man nichts ins Detail geht. Nur ist bei der DRAG dieses ins Detail gehen besonders schwierig. Und leider hat mir Herr Gutschlag auch auf meine Fragen oder eher meine Bitte das kommunikativ dem Markt besser zu vermitteln, nicht geantwortet. Das war eigentlich mein Hauptgrund wieso ich dann letztlich so stark abgebaut habe. Wenn ich ein Geschäftsmodell und deren Zahlenwerk beides nicht mehr richtig analysieren kann, und selbst dem Vorstand es offenbar schwerfällt zu erklären, wie so ein Unternehmen zu bewerten ist, dann muss ich leider Konsequenzen ziehen, selbst wenn es dann keine Gewinne für mich werden.

Ich persönlich finde z.B. den steigenden Unternehmenswert oder FCF interessanter.

Der FCF ist immer am interessantesten, da er eigentlich über einen längeren Zeitraum betrachtet auch den Unternehmenswert bestimmen sollte.

Das Problem ist nur, je nach Geschäftsmodell ist er entsprechend schwankungsanfällig. Das ist ja auch das große Problem, das man hier im Thread öfter rausliest, auch wenn es um die Frage der Kennzahlen Ebitda vs Überschuss geht. Als Optimist stellt man sich natürlich auf den Standpunkt, dass das Ebitda mehr aussagt, weil man daraus den operativen CF ableiten könne. Das stimmt an sich zwar, nur vergisst man dann oft (egal bei welchem Geschäftsmodell), dass es für die Abschreibungen, die aktuell (bei der DRAG beispielsweise) nicht cashwirksam sind, auch irgendwann mal cashwirksame Investitionen gab. Der Unterschied zwischen den Geschäftsmodellen besteht nur im dem Zeitraum zwischen Investition und Cashrückfluss. Daher muss man die DRAG viel langfristiger betrachten als ein gewöhnliches Industrieunternehmen, wo es meist nur um 2-3 Quartale oder 1-2 Jahre geht. Bei der DRAG sind die betrachtungszeiträume eher 3-5 Jahre.

Man kann daher aus dem FCF auch die falschen Schlussfolgerungen ziehen, wenn man ihn zu kurzfristig betrachtet. Letzten Endes ist der Überschuss in den meisten Fällen die sinnvollste Kennzahl, zumindest dann wenn Capex und Abschreibungen über längere Zeiträume hinweg relativ nah beieinander liegen. Das EV/Ebitda hat sich als Kennzahl halt in Bullenmärkten eingebürgert, was auch okay ist, aber nur wenn es darum geht, diese Kennzahl zu vergleichen, möglichst auch mit der Peergroup. Ansonsten ist sie genauso anfällig wie alle Kennzahlen, inklusive KGV, wenn man nichts ins Detail geht. Nur ist bei der DRAG dieses ins Detail gehen besonders schwierig. Und leider hat mir Herr Gutschlag auch auf meine Fragen oder eher meine Bitte das kommunikativ dem Markt besser zu vermitteln, nicht geantwortet. Das war eigentlich mein Hauptgrund wieso ich dann letztlich so stark abgebaut habe. Wenn ich ein Geschäftsmodell und deren Zahlenwerk beides nicht mehr richtig analysieren kann, und selbst dem Vorstand es offenbar schwerfällt zu erklären, wie so ein Unternehmen zu bewerten ist, dann muss ich leider Konsequenzen ziehen, selbst wenn es dann keine Gewinne für mich werden.

08.05.24 · dpa-AFX · Deutsche Rohstoff |

24.04.24 · AlsterResearch AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |

23.04.24 · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |