Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 1576)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 22.05.24 16:30:15 von

neuester Beitrag 22.05.24 16:30:15 von

Beiträge: 42.623

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 151

Gesamt: 5.188.197

Gesamt: 5.188.197

Aktive User: 0

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

40,55

EUR

+0,37 %

+0,15 EUR

Letzter Kurs 13:54:13 L&S Exchange

Neuigkeiten

| TitelBeiträge |

|---|

14.05.24 · mwb research AG |

13.05.24 · wO Newsflash |

13.05.24 · wO Newsflash |

13.05.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 11.294,00 | +30,57 | |

| 0,7750 | +20,16 | |

| 0,7700 | +16,67 | |

| 1,2800 | +15,32 | |

| 2,7400 | +13,69 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,5800 | -9,14 | |

| 79,11 | -9,58 | |

| 0,6873 | -14,09 | |

| 221,00 | -19,37 | |

| 47,86 | -98,04 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.612.509 von Wood-Cutter am 04.09.18 16:53:06Variante 4 fällt weg, da nur in USD berichtet wird.

Variante 3 fällt auch weg, da mit dem Spannen im Grundszenario sich jeder seine Gedanken machen kann.

Variante 1 und 2 sind bekannt. Und nach 2 Jahren Förderdauer müsste man auch ungefähr sagen können, wo in der Zukunft die Reise hingeht.

Fazit: Die Gesellschaft kann besser berichten, wenn sie es möchte. Und der Vorstand betreibt ja auch einen hohen zeitlichen Aufwand, in dem er Fragen von Kleinaktionären direkt beantwortet. Also will man auch die Nähe zu den Aktionären. Da sollte es dann möglich sein, ein aktualisiertes Grundszenario für die CCE Bohrungen zu veröffentlichen. Erspart doch viele Nachfragen und klärt auf.

Variante 3 fällt auch weg, da mit dem Spannen im Grundszenario sich jeder seine Gedanken machen kann.

Variante 1 und 2 sind bekannt. Und nach 2 Jahren Förderdauer müsste man auch ungefähr sagen können, wo in der Zukunft die Reise hingeht.

Fazit: Die Gesellschaft kann besser berichten, wenn sie es möchte. Und der Vorstand betreibt ja auch einen hohen zeitlichen Aufwand, in dem er Fragen von Kleinaktionären direkt beantwortet. Also will man auch die Nähe zu den Aktionären. Da sollte es dann möglich sein, ein aktualisiertes Grundszenario für die CCE Bohrungen zu veröffentlichen. Erspart doch viele Nachfragen und klärt auf.

Also ich denke, solch eine genaue Vorhersage von Umsatz und Gewinn wie ihr sie von der DRAG aufs Jahr verlangt ist unmöglich zu erstellen.

Beispiel EINE Bohrung einfach gehalten

1. Thema Förderung / Abschreibung:

Am Anfang des Jahres liegt unsere Reserve bei 100, wir fördern 23 Barrel. Am Ende des Jahres wird die Reserve vom Gutachter neu bewertet ... danach richtet sich die Höhe der Abschreibung.

Variant Mittel:

... Reserve 77 Barrel, 23 gefördert und daraus ergibt sich es werden 23 % der Kosten abgeschrieben

Variante Worst:

... Reserve 65 Barrel, 23 gefördert aber 35 % der Kosten muß man abschreiben

Variante Best:

... Reserve 85 Barrel, 23 gefördert aber nur 15 Prozent der Kosten müssen abgeschrieben werden

2. Thema Öl Gas Verhältnis der Bohrung

Variante M:

... 65% Öl und 35% Gas

Variante W:

... 55% zu 45%

Variante B:

... 75% zu 25%

3. Thema Öl und Gaspreis

Variante M:

... 65 Dollar und $2,90

Variante W:

... 60 Dollar und $2,80

Variante B:

... 70 Dollar und $3,00

4. Thema Euro zu Dollar bzw. Dollar zu Euro

Variante M:

... 1,20 bzw. 0,83

Variante W:

... 1,25 bzw. 0,80

Variante B:

... 1,15 bzw. 0,86

Nun kann ein Jeder die Varianten miteinander kombinieren, die er für realistisch hält. Das wäre dann eure Prognose für eine Bohrung für das Jahr 2018.

Anschließend noch flink die restlichen 43 Bohrungen kombinieren und fertig ist die Prognose !

Viel Spaß ... aber ich machs nicht.

PS: sollte ich etwas vergessen haben, bitte erweitern ...

Beispiel EINE Bohrung einfach gehalten

1. Thema Förderung / Abschreibung:

Am Anfang des Jahres liegt unsere Reserve bei 100, wir fördern 23 Barrel. Am Ende des Jahres wird die Reserve vom Gutachter neu bewertet ... danach richtet sich die Höhe der Abschreibung.

Variant Mittel:

... Reserve 77 Barrel, 23 gefördert und daraus ergibt sich es werden 23 % der Kosten abgeschrieben

Variante Worst:

... Reserve 65 Barrel, 23 gefördert aber 35 % der Kosten muß man abschreiben

Variante Best:

... Reserve 85 Barrel, 23 gefördert aber nur 15 Prozent der Kosten müssen abgeschrieben werden

2. Thema Öl Gas Verhältnis der Bohrung

Variante M:

... 65% Öl und 35% Gas

Variante W:

... 55% zu 45%

Variante B:

... 75% zu 25%

3. Thema Öl und Gaspreis

Variante M:

... 65 Dollar und $2,90

Variante W:

... 60 Dollar und $2,80

Variante B:

... 70 Dollar und $3,00

4. Thema Euro zu Dollar bzw. Dollar zu Euro

Variante M:

... 1,20 bzw. 0,83

Variante W:

... 1,25 bzw. 0,80

Variante B:

... 1,15 bzw. 0,86

Nun kann ein Jeder die Varianten miteinander kombinieren, die er für realistisch hält. Das wäre dann eure Prognose für eine Bohrung für das Jahr 2018.

Anschließend noch flink die restlichen 43 Bohrungen kombinieren und fertig ist die Prognose !

Viel Spaß ... aber ich machs nicht.

PS: sollte ich etwas vergessen haben, bitte erweitern ...

Hallo, sorry fürs reingrätschen. Hat jemand noch die Präsi in der die Abschreibung zur Fördermenge erklärt wird. Ich meine vor 2 Jahren hatte ich mal was gesehen als ich hier bei der DRAG reingeschaut habe. Auf der HP habe ich jetzt auf die schnelle nichts mehr gefunden. MFG

Antwort auf Beitrag Nr.: 58.601.280 von wipsy_trader am 03.09.18 13:37:08Also der steilen These kann ich so gar nicht folgen. Bei CCE lag die Produktion in den ersten Monaten bei 50.000 Barrel bei normalen Declineraten sollten mit dne aktuellen Werten für CCE - auch ohne neue Borungen - schon eine deutlich höhere Fördermenge für die ersten Monate rauskommen.

Hinzu kommt das hier das Gas offenbar vergessen wird. Aktuell wurden von CCE in 2018 genauso viel Gas gefördert wie in 2017 insgesamt.

Mit nem exponentiellen Ansatz komm ich zu einer etwa 70% Fördermenge nach einem Jahr. Unter Berücksichtigung, dass die Bohrungen in 2018 erst im April bzw. Mai angelaufen sind müsste sich damit für 2019 mit den aktuellen Bohrungen der Umsatz in etwa in der gleichen Größenordnung wie für 2018 bewegen.

Und ehrlicht gesagt kann ich mir nicht vorstellen, dass die Bohrprogramme jetzt erstmal ruhen würden. Ich denke wenn wieder etwas Cash in der Kasse ist wird dann auch wieder weitergebohrt, sodass in 2019 oder spätestens 2020 auch wieder neue Förderungen dazukommen.

Hinzu kommt das hier das Gas offenbar vergessen wird. Aktuell wurden von CCE in 2018 genauso viel Gas gefördert wie in 2017 insgesamt.

Mit nem exponentiellen Ansatz komm ich zu einer etwa 70% Fördermenge nach einem Jahr. Unter Berücksichtigung, dass die Bohrungen in 2018 erst im April bzw. Mai angelaufen sind müsste sich damit für 2019 mit den aktuellen Bohrungen der Umsatz in etwa in der gleichen Größenordnung wie für 2018 bewegen.

Und ehrlicht gesagt kann ich mir nicht vorstellen, dass die Bohrprogramme jetzt erstmal ruhen würden. Ich denke wenn wieder etwas Cash in der Kasse ist wird dann auch wieder weitergebohrt, sodass in 2019 oder spätestens 2020 auch wieder neue Förderungen dazukommen.

Antwort auf Beitrag Nr.: 58.609.389 von nikittka am 04.09.18 12:21:23kann man so sehen.. das PRoblem ist der Erklärungsbedarf. Wir wissen nicht, wie sich der Gewinn zusammensetzt und mit welchem Wert was angesetzt wurde und wie hoch die stillen Rücklagen entstanden sind.

Wir können jetzt einfach nur auf neue Infos warten. Die Anhebung der EBITDA-Prognose auf der einen Seite und der von Dir erwähnte Punkt passen ja irgendwie nicht zusammen.

Ich gehe davon aus, dass hier einfach ein paar Infos fehlen und am Ende wird dann alles zusammenpassen, weil es ja nur eine Wahrheit geben sollte.

Wir können jetzt einfach nur auf neue Infos warten. Die Anhebung der EBITDA-Prognose auf der einen Seite und der von Dir erwähnte Punkt passen ja irgendwie nicht zusammen.

Ich gehe davon aus, dass hier einfach ein paar Infos fehlen und am Ende wird dann alles zusammenpassen, weil es ja nur eine Wahrheit geben sollte.

Trading Spotlight

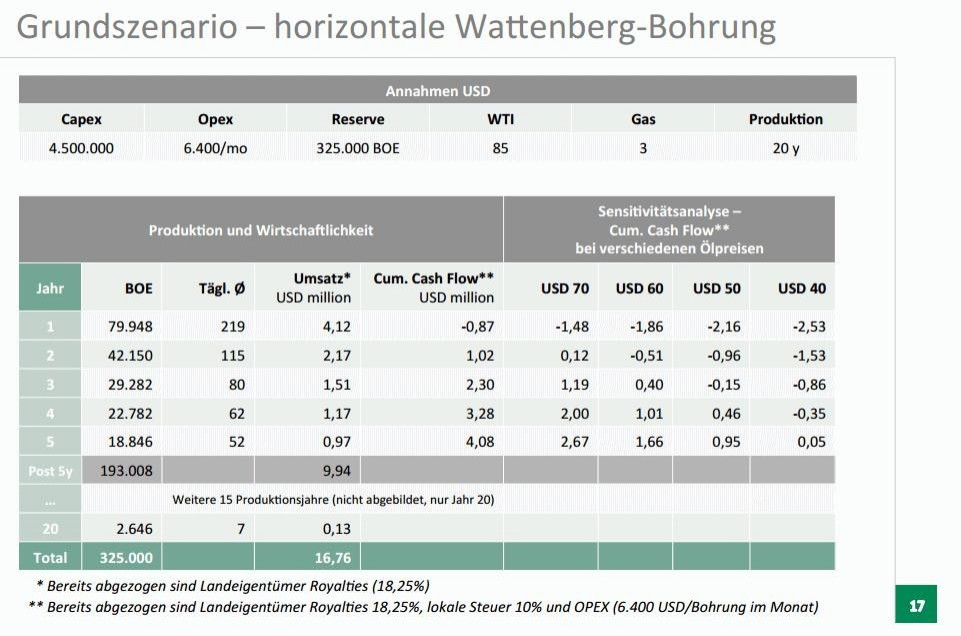

Nochmals das Grundszenario von 2014:

Im ersten Jahr 4,12 Mio. USD Umsatz durch 79.948 BOE sind um 51,5 USD pro BOE. Bei einem Ölpreis von 85 USD und einem Gaspreis von 3 USD. Jetzt kennt man dort nicht das Verhältnis Öl/Gas. Kann man annehmen, das die CCE-Bohrungen ggü. dem Grundszenario jetzt eher mehr Gas als Öl fördern und dadurch weniger erlöst wird? Oder ist das im Rahmen der Erwartungen? - Das zeitweise hohe Abfackeln von Gas spricht nicht dafür, das das so erwartet wurde.

Was ist in den 51,5 USD Mixpreis schon abgezogen? - Royalties, Steuern, Abtransportkosten?

Im ersten Jahr 79.947 BOE von gesamt 325.000 BOE macht knapp 25 % Förderanteil im ersten Jahr.

Eine Reduzierung von täglich 219 auf 115 BOE vom ersten auf das zweite Jahr macht im Grundszenario einen Rückgang von ca. 48 % bzw. im zweiten Jahr wird noch 52 % des ersten Jahres gefördert. Das passt nach den COGIS-Daten bei Markham und Vail auf keinen Fall, sondern man kommt wohl bestenfalls auf noch 40 % des ersten Jahres - bei einem ggf. sehr hohen Gasanteil.

Auch im zwanzigsten Jahr werden bei 7 BOE pro Tag noch 0,13 Mio. USD eingenommen. Die laufenden Kosten liegen dann bei 6.400 USD pro Monat * 12 bei 0,077 Mio. USD. Es rechnet sich also noch. Aber wie hoch sind die laufenden Kosten heute? Niedriger oder höher als die 6.400 USD pro Monat? Wird die Förderung wegen Unwirtschaftlichkeit vllt. eher aufgegeben?

Und wichtig natürlich sind die Bohrkosten, die 2014 mit 4,5 Mio. USD angenommen wurden. Kann man bei CCE jetzt von 2,5 oder eher 3 Mio. USD ausgehen?

Wenn man diese paar Daten hat, dann kann man anhand des zukünftig angenommen Preises die Rentabilität der Bohrungen errechnen. Bzw. in dem o.g. Grundszenario sind nach 2 Jahren rund 37,5 % der gesamten Fördermenge gefördert. Bei Markham / Vail müsste man vllt. eher von an die 50 % ausgehen. D.h., mann müsste Ende 2018 nach 2 Jahren eigentlich schon relativ gut abschätzen können, wie die Rentabilität der Bohrplätze Vail bzw. Markham ausfallen könnte, wenn man nicht mit zukünftig extrem steigenden oder fallenden Öl- oder Gaspreisen rechnet.

Das Wissen muss also beim Management vorhanden sein und sollte dann auch verständlich mitgeteilt werden. Es macht doch nichts, wennn die bisherigen Bohrplätze am Ende eher nicht so dolle sind, wenn dafür die Elster-Bohrungen top sind oder wie bei Salt Creek Oil and Gas ein hoher Gewinn nach kurzer Zeit generiert wurde oder vllt. die AII-Aktie mit einem guten Wolframpreis und/oder der Förderaufnahme bei Sangdong in den nächsten Jahren gen 2 CAD notiert.

Ich halte mich persönlich nicht für dumm. Dennoch kann ich überhaupt nicht einschätzen, ob die Gesellschaft auch nach den Finanzierungskosten für diese CCE Bohrungen Geld damit verdient. Dafür sind die Angaben einfach zu verwirrend oder sie fehlen.

Im ersten Jahr 4,12 Mio. USD Umsatz durch 79.948 BOE sind um 51,5 USD pro BOE. Bei einem Ölpreis von 85 USD und einem Gaspreis von 3 USD. Jetzt kennt man dort nicht das Verhältnis Öl/Gas. Kann man annehmen, das die CCE-Bohrungen ggü. dem Grundszenario jetzt eher mehr Gas als Öl fördern und dadurch weniger erlöst wird? Oder ist das im Rahmen der Erwartungen? - Das zeitweise hohe Abfackeln von Gas spricht nicht dafür, das das so erwartet wurde.

Was ist in den 51,5 USD Mixpreis schon abgezogen? - Royalties, Steuern, Abtransportkosten?

Im ersten Jahr 79.947 BOE von gesamt 325.000 BOE macht knapp 25 % Förderanteil im ersten Jahr.

Eine Reduzierung von täglich 219 auf 115 BOE vom ersten auf das zweite Jahr macht im Grundszenario einen Rückgang von ca. 48 % bzw. im zweiten Jahr wird noch 52 % des ersten Jahres gefördert. Das passt nach den COGIS-Daten bei Markham und Vail auf keinen Fall, sondern man kommt wohl bestenfalls auf noch 40 % des ersten Jahres - bei einem ggf. sehr hohen Gasanteil.

Auch im zwanzigsten Jahr werden bei 7 BOE pro Tag noch 0,13 Mio. USD eingenommen. Die laufenden Kosten liegen dann bei 6.400 USD pro Monat * 12 bei 0,077 Mio. USD. Es rechnet sich also noch. Aber wie hoch sind die laufenden Kosten heute? Niedriger oder höher als die 6.400 USD pro Monat? Wird die Förderung wegen Unwirtschaftlichkeit vllt. eher aufgegeben?

Und wichtig natürlich sind die Bohrkosten, die 2014 mit 4,5 Mio. USD angenommen wurden. Kann man bei CCE jetzt von 2,5 oder eher 3 Mio. USD ausgehen?

Wenn man diese paar Daten hat, dann kann man anhand des zukünftig angenommen Preises die Rentabilität der Bohrungen errechnen. Bzw. in dem o.g. Grundszenario sind nach 2 Jahren rund 37,5 % der gesamten Fördermenge gefördert. Bei Markham / Vail müsste man vllt. eher von an die 50 % ausgehen. D.h., mann müsste Ende 2018 nach 2 Jahren eigentlich schon relativ gut abschätzen können, wie die Rentabilität der Bohrplätze Vail bzw. Markham ausfallen könnte, wenn man nicht mit zukünftig extrem steigenden oder fallenden Öl- oder Gaspreisen rechnet.

Das Wissen muss also beim Management vorhanden sein und sollte dann auch verständlich mitgeteilt werden. Es macht doch nichts, wennn die bisherigen Bohrplätze am Ende eher nicht so dolle sind, wenn dafür die Elster-Bohrungen top sind oder wie bei Salt Creek Oil and Gas ein hoher Gewinn nach kurzer Zeit generiert wurde oder vllt. die AII-Aktie mit einem guten Wolframpreis und/oder der Förderaufnahme bei Sangdong in den nächsten Jahren gen 2 CAD notiert.

Ich halte mich persönlich nicht für dumm. Dennoch kann ich überhaupt nicht einschätzen, ob die Gesellschaft auch nach den Finanzierungskosten für diese CCE Bohrungen Geld damit verdient. Dafür sind die Angaben einfach zu verwirrend oder sie fehlen.

Antwort auf Beitrag Nr.: 58.608.123 von Wertefinder1 am 04.09.18 10:23:22Das sehe ich anders.

Viele Anleger rechnen einfach: Halbjahresgewinn war niedriger als der Gewinn aus dem Salt Creek Verkauf. Demnach hat das Ölgeschäft (Cub Creek und EOG) im 1. Halbjahr mit Verlust abgeschlossen. Und das bei sehr lukrativen Ölpreisen und Währungsverhältnissen.

Das sind m.E. die Gründe für den deutlichen Kursrückgang.

Und der Erklärungsbedarf, der groß ist, wurde bisher von der DRAG nicht gesehen.

Viele Anleger rechnen einfach: Halbjahresgewinn war niedriger als der Gewinn aus dem Salt Creek Verkauf. Demnach hat das Ölgeschäft (Cub Creek und EOG) im 1. Halbjahr mit Verlust abgeschlossen. Und das bei sehr lukrativen Ölpreisen und Währungsverhältnissen.

Das sind m.E. die Gründe für den deutlichen Kursrückgang.

Und der Erklärungsbedarf, der groß ist, wurde bisher von der DRAG nicht gesehen.

WTI bei 70,70 USD, Euro bei 1,156 USD. Das ist in Summe ca. 10 % über der Annahme der Prognose.

Aktienkurs über 20 % im Minus seit der 30%igen Anhebung der Prognose. Da muss doch auch der Vorstand erkennen, das etwas falsch läuft in der Kommunikation des Geschäftsmodells der Firma. Es wird einfach zu kompliziert berichtet - die Gesellschaft versteht kein normaler Anleger und auch kein Analyst.

Aktienkurs über 20 % im Minus seit der 30%igen Anhebung der Prognose. Da muss doch auch der Vorstand erkennen, das etwas falsch läuft in der Kommunikation des Geschäftsmodells der Firma. Es wird einfach zu kompliziert berichtet - die Gesellschaft versteht kein normaler Anleger und auch kein Analyst.

Antwort auf Beitrag Nr.: 58.607.790 von BlauesHufeisen81 am 04.09.18 09:46:43Diese Rechnung passt gar nicht, da Du damit ja Gas und Öl zusammenrechnest. Das passt nicht zu den Veröffentlichungen.

Und die knapp 40 USD ist die Angabe vom Q1 2018. Im förderstarken Makham/Vail Q1 2017 lag der Ölpreis aber deutlich tiefer.

Vllt. habe ich zu hohe Abschläge genommen. Aber die Gesellschaft schreibt eben selbst in ihrem Q1-Bericht, das von den 57,26 USD je barrel Öl Verkaufspreis nach Abzug von Fremdkosten nur ca. 28 USD für sie bleiben.

So verstehe ich zumindest die Berichterstattung und das passt auch in etwa zum 2014er Grundszenario.

Und die knapp 40 USD ist die Angabe vom Q1 2018. Im förderstarken Makham/Vail Q1 2017 lag der Ölpreis aber deutlich tiefer.

Vllt. habe ich zu hohe Abschläge genommen. Aber die Gesellschaft schreibt eben selbst in ihrem Q1-Bericht, das von den 57,26 USD je barrel Öl Verkaufspreis nach Abzug von Fremdkosten nur ca. 28 USD für sie bleiben.

So verstehe ich zumindest die Berichterstattung und das passt auch in etwa zum 2014er Grundszenario.

Antwort auf Beitrag Nr.: 58.607.601 von Wertefinder1 am 04.09.18 09:35:10Es ging mehr auch mehr um deine Berechnung der 17 Mio Umsatz aus dem ersten Jahr der Bohrung.

Die müssten zu niedrig sein, da du die 28$ Dollar aus dem BOE Mix fürs Öl genommen hast.

Anders könnte man rechnen: 0,548 BO + 0,288 Gas = 0,836 BOE * 40 $ = 33 Mio Umsatz

Denke aber auch das im ersten Jahr deutlich mehr als die kolportierten 25 % Gesamtproduktion aus der Erde geholt wurde.

Die müssten zu niedrig sein, da du die 28$ Dollar aus dem BOE Mix fürs Öl genommen hast.

Anders könnte man rechnen: 0,548 BO + 0,288 Gas = 0,836 BOE * 40 $ = 33 Mio Umsatz

Denke aber auch das im ersten Jahr deutlich mehr als die kolportierten 25 % Gesamtproduktion aus der Erde geholt wurde.

14.05.24 · mwb research AG · Deutsche Rohstoff |

13.05.24 · wO Newsflash · Deutsche Rohstoff |

13.05.24 · EQS Group AG · USD/EUR |

08.05.24 · dpa-AFX · Deutsche Rohstoff |

24.04.24 · mwb research AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |