Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 1951)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 07.05.24 18:01:12 von

neuester Beitrag 07.05.24 18:01:12 von

Beiträge: 42.585

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 101

Gesamt: 5.182.358

Gesamt: 5.182.358

Aktive User: 0

ISIN: DE000A0XYG76 · WKN: A0XYG7

43,05

EUR

-0,12 %

-0,05 EUR

Letzter Kurs 11:36:17 L&S Exchange

Neuigkeiten

24.04.24 · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

18.04.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6800 | +13,33 | |

| 0,8000 | +11,11 | |

| 0,8085 | +10,91 | |

| 3,3400 | +10,60 | |

| 1,4350 | +10,38 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5250 | -9,48 | |

| 0,9860 | -12,74 | |

| 0,6000 | -18,37 | |

| 0,6601 | -26,22 | |

| 1,1600 | -46,79 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 56.607.995 von trustone am 04.01.18 07:09:31Hallo,

ich finde Kritik belebt unsere Diskussion aber man sollte manchmal die Kirche im Dorf lassen und nicht immer die Haare in der Suppe suchen.

Wir sprechen hier von einem kleinen Rohstoffwert der seit 2006 besteht und in der Vergangenheit gute Projekte zum Abschluss gebracht hat aber sich auch im Bergbau blaue Augen geholt hat.

Das Management hat daraus die richtigen Schlüsse gezogen und konzentriert sich nun zu 95% auf das Ölgeschäft.

Warum? Das Bergbaugeschäft ist sehr kostenintensiv und außerdem ist vor der Hacke dunkel!

Aber auch im Ölgeschäft kann es Verzögerungen, Nachbesserungen oder negative Wettereinflüsse geben.

Auch muss man bedenken das wir erst am Anfang der Ölproduktion stehen und erst mit den Jahren das Rad immer größer wird.

Wenn ich mich richtig erinnere dauert es bei einem Ölpreis von $49,- gut 2 Jahre bis die Kosten eingespielt sind..........bei einem Ölpreis von aktuell $62,- schätze ich mal auf gut 1 Jahr.......und das ist die Rechnung die man aufstellen muss!

Es grüßt Dagobert Bull

ich finde Kritik belebt unsere Diskussion aber man sollte manchmal die Kirche im Dorf lassen und nicht immer die Haare in der Suppe suchen.

Wir sprechen hier von einem kleinen Rohstoffwert der seit 2006 besteht und in der Vergangenheit gute Projekte zum Abschluss gebracht hat aber sich auch im Bergbau blaue Augen geholt hat.

Das Management hat daraus die richtigen Schlüsse gezogen und konzentriert sich nun zu 95% auf das Ölgeschäft.

Warum? Das Bergbaugeschäft ist sehr kostenintensiv und außerdem ist vor der Hacke dunkel!

Aber auch im Ölgeschäft kann es Verzögerungen, Nachbesserungen oder negative Wettereinflüsse geben.

Auch muss man bedenken das wir erst am Anfang der Ölproduktion stehen und erst mit den Jahren das Rad immer größer wird.

Wenn ich mich richtig erinnere dauert es bei einem Ölpreis von $49,- gut 2 Jahre bis die Kosten eingespielt sind..........bei einem Ölpreis von aktuell $62,- schätze ich mal auf gut 1 Jahr.......und das ist die Rechnung die man aufstellen muss!

Es grüßt Dagobert Bull

Antwort auf Beitrag Nr.: 56.607.515 von JoeKerZe am 04.01.18 00:05:02und nur um das ganze auch mal mit dem Ölpreis anstieg gegenüber zu setzen...........

die DRAG dürfte im Jahr 2018 durchschnitt knapp 10.000 Barrel Öl pro Tag produzieren;

das wären dann rund 3,5 Mio. Barrel Öl pro Jahr;

1 Dollar Anstieg beim Ölpreis wären also 3,5 Mio. an Mehreinnahmen;

bei 10 Dollar Anstieg seit Herbst wären dass dann schnell mal 35 Mio.

klar kann das ganze durch Absicherungen etwas nach oben und nach unten begrenzt werden,

aber es zeigt doch klar dass diese Ölpreis Rallye viel entscheidender ist als eine kleine zusätzliche Abschreibung,

es geht hier wirklich um zusätzliche Mio. Einnahmen wenn der Ölpreis wie die letzten Tage auch nur von 59 auf 62 hüpft;

die DRAG dürfte im Jahr 2018 durchschnitt knapp 10.000 Barrel Öl pro Tag produzieren;

das wären dann rund 3,5 Mio. Barrel Öl pro Jahr;

1 Dollar Anstieg beim Ölpreis wären also 3,5 Mio. an Mehreinnahmen;

bei 10 Dollar Anstieg seit Herbst wären dass dann schnell mal 35 Mio.

klar kann das ganze durch Absicherungen etwas nach oben und nach unten begrenzt werden,

aber es zeigt doch klar dass diese Ölpreis Rallye viel entscheidender ist als eine kleine zusätzliche Abschreibung,

es geht hier wirklich um zusätzliche Mio. Einnahmen wenn der Ölpreis wie die letzten Tage auch nur von 59 auf 62 hüpft;

WTI Ölpreis heute morgen nun schon bei über 62 Dollar!

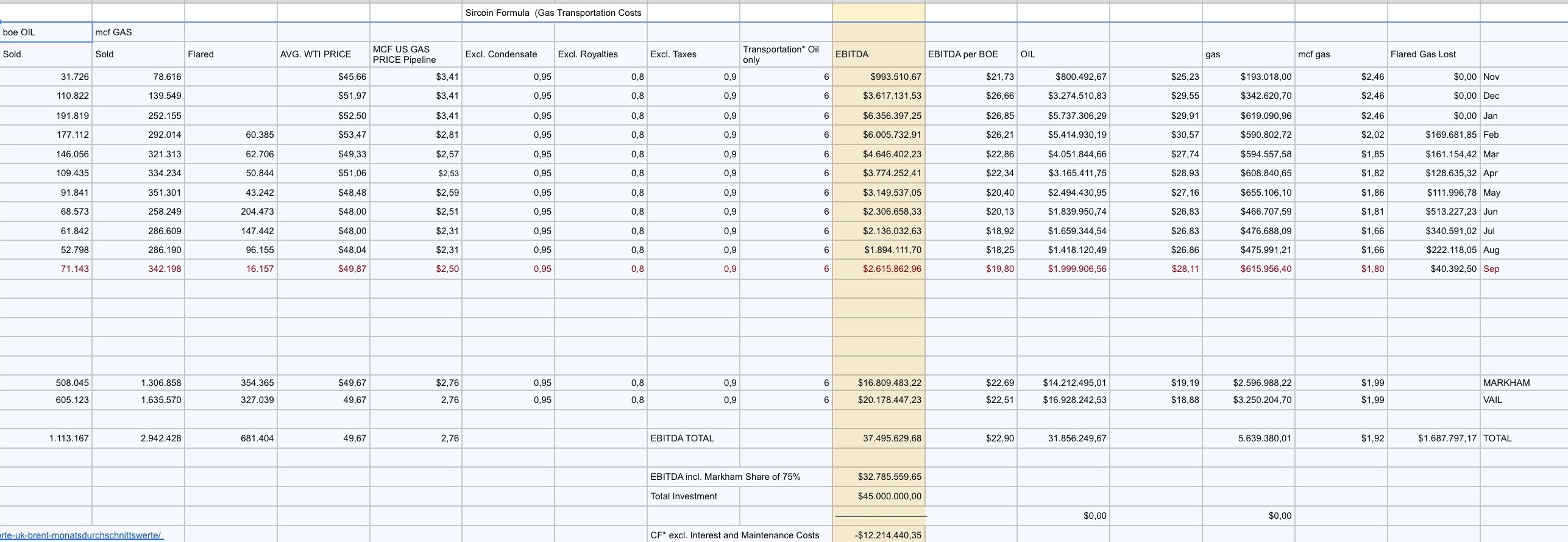

Noch einmal zu den Flared Gas. Ohne der Wochenend-Rechnung vorgreifen zu wollen, habe ich bis Sep unter Abzug von Royalties und local Taxes und Transportkosten von den monatl. Marktpreisen für Pipeline Gas, 1,65 Mio entgangenen EBITDA errechnet. Da das Wirtschaftl. Interesse von CCE an Markham nur 75% beträgt und die DRAG wiederum 80% an CCE hält, komme ich schussendlich für Markham auf 60% Anteil, das sind 1 Mio entgangener Gewinn für das abgefackelte Gas.

Antwort auf Beitrag Nr.: 56.607.086 von JoeKerZe am 03.01.18 22:38:40Man sieht die dann doch fragile Lage ja gerade mit den Demonstrationen im Iran. Die ergrauten schiitischen Mullahs nehmen einen größeren Teil der Erdöleinnahmen, um damit Kriege gegen muslimische sunnitische Glaubensbrüder und Stellvertreterkriege mit dem saudischen Regime in diversen Nachbarländern zu führen. Die Wirtschaftsleistung steigt - aber offenbar nur durch Ölexporte und nicht durch neue hemische Arbeitsplätze. Der im Schnitt gut gebildete Iraner fragt sich da, warum das so ist und es wirtschaftlich nicht recht vorangeht im Land.

Und wenn Saudi-Arabien nicht die gut bezahlte Arbeitsplatzanzahl in kurzer Zeit verdoppelt, dann könnten auch dort mehr junge Menschen fragen, warum auch Saudi Arabien Milliarden für Kriege in anderen Ländern verpulvert. UNd wenn ihnen das gelingt, werden sie weniger von ihrem geförderten Öl exportieren und im Gegenzug im eigenen Land benötigen.

Dann jetzt noch das Jerusalemthema.

Also die wichtigsten Erdölförderländer gleichen doch mehr denn je einem Pulverfass.

Und wenn Saudi-Arabien nicht die gut bezahlte Arbeitsplatzanzahl in kurzer Zeit verdoppelt, dann könnten auch dort mehr junge Menschen fragen, warum auch Saudi Arabien Milliarden für Kriege in anderen Ländern verpulvert. UNd wenn ihnen das gelingt, werden sie weniger von ihrem geförderten Öl exportieren und im Gegenzug im eigenen Land benötigen.

Dann jetzt noch das Jerusalemthema.

Also die wichtigsten Erdölförderländer gleichen doch mehr denn je einem Pulverfass.

Trading Spotlight

Antwort auf Beitrag Nr.: 56.606.603 von Alkanivorax am 03.01.18 21:58:50

Ups, muss bei Litzenberger natürlich "Litzenberger ---- 16 ---- 16" heißen.

Ändert aber eigentlich nix...

Zitat von Alkanivorax: Mal was zum Nachdenken:

Ups, muss bei Litzenberger natürlich "Litzenberger ---- 16 ---- 16" heißen.

Ändert aber eigentlich nix...

Antwort auf Beitrag Nr.: 56.606.507 von fatalis-neu am 03.01.18 21:50:37

Sollte ich am WE Zeit finden, stelle ich einmal die aktualisierte Detail-Rechnung inkl. Haley rein.

M.E. werden die Bohererfolge zu negativ betrachtet. Markham war sicher keine Glanzleistung, insbes. die Streuung der einzelnen Bohrungen. Aber Vail ist eigentlich sehr gut gelaufen - die Zuckungen zum Jahresend sind da eigentlich Peanuts. Sicher hätte man auch hier vllt. eine Bohrung weniger setzen können. Im Haley Pad hat man jedenfalls daraus sehr viel gelernt, denn alle 7 Bohrungen liefern sehr ähnliche Ergebnisse, die über den besseren von Markham liegen. Weniger Bohrungen bei den ersten beiden Pads hätten den Ertrag sicher bedeutend verbessert. Der schlussendlich magere Gewinn in 2017 ist aber ganz überwiegend der besonders ungüstigen Konstellation von fallendem Dollarkurs und fallendem Ölpreis in den entscheidendenden Monaten zu Beginn der Bohrungen geschuldet. Was sich damals zum negativen entwickelt hat, kann sich nun in sein Gegenteil verkehren. Der Chart der DR sieht mir jedenfalls so aus, als ob er einen Sprung nach oben machen möchte. Auch beim Öl ist noch lange nicht Schluss, gerade weil so viele denken, dass es jetzt ja langsam mal wieder nach unten drehen muss.

Zitat von fatalis-neu: Nur eine Million ist relativ. Sicherlich zu verschmerzen, wenn der Rest läuft. Ich schätze deine Beiträge sehr, aber zu sagen nur eine Million EBITA...

Ich gespannt ob und wie aus den Fehlern 2017 gelernt wurde. Die Voraussetzungen für 2018 sind aktuell so gut wie schon lange nicht mehr. Sollten aber weitere Rückschläge kommen, bin ich raus. Und das nach fast 8 Jahren.

Sollte ich am WE Zeit finden, stelle ich einmal die aktualisierte Detail-Rechnung inkl. Haley rein.

M.E. werden die Bohererfolge zu negativ betrachtet. Markham war sicher keine Glanzleistung, insbes. die Streuung der einzelnen Bohrungen. Aber Vail ist eigentlich sehr gut gelaufen - die Zuckungen zum Jahresend sind da eigentlich Peanuts. Sicher hätte man auch hier vllt. eine Bohrung weniger setzen können. Im Haley Pad hat man jedenfalls daraus sehr viel gelernt, denn alle 7 Bohrungen liefern sehr ähnliche Ergebnisse, die über den besseren von Markham liegen. Weniger Bohrungen bei den ersten beiden Pads hätten den Ertrag sicher bedeutend verbessert. Der schlussendlich magere Gewinn in 2017 ist aber ganz überwiegend der besonders ungüstigen Konstellation von fallendem Dollarkurs und fallendem Ölpreis in den entscheidendenden Monaten zu Beginn der Bohrungen geschuldet. Was sich damals zum negativen entwickelt hat, kann sich nun in sein Gegenteil verkehren. Der Chart der DR sieht mir jedenfalls so aus, als ob er einen Sprung nach oben machen möchte. Auch beim Öl ist noch lange nicht Schluss, gerade weil so viele denken, dass es jetzt ja langsam mal wieder nach unten drehen muss.

Antwort auf Beitrag Nr.: 56.606.552 von katjuscha-research am 03.01.18 21:54:08

Oh je, das hatte Mutti vor 50 Jahren auch schon gesagt Im Ernst: Die zwei (jeweils "halben" Positionen) machen rd. 2,5% des Gesamtvolumens aus. Im dümmsten anzunehmenden Fall leicht zu verschmerzen.

Wie schon eher gesagt: Mich interessieren eher die Dividenden in Summe, weniger die einzelnen Kurse. Deshalb ist mir egal, ob die DRAG nun bei 15 oder 30 Euro steht. Hauptsache, die Firma macht einen akzeptablen Eindruck und tut nicht so, daß sie bald über die Wupper geht. Bei der DRAG sehe ich das (=die Wupper) nicht noch nicht mal ansatzweise.

Zitat von katjuscha-research: Risikostreuung hin oder her, aber zwei Aktien mit minus 99% im Depot? Dann machst du was falsch!

Oh je, das hatte Mutti vor 50 Jahren auch schon gesagt

Im Ernst: Die zwei (jeweils "halben" Positionen) machen rd. 2,5% des Gesamtvolumens aus. Im dümmsten anzunehmenden Fall leicht zu verschmerzen. Wie schon eher gesagt: Mich interessieren eher die Dividenden in Summe, weniger die einzelnen Kurse. Deshalb ist mir egal, ob die DRAG nun bei 15 oder 30 Euro steht. Hauptsache, die Firma macht einen akzeptablen Eindruck und tut nicht so, daß sie bald über die Wupper geht. Bei der DRAG sehe ich das (=die Wupper) nicht noch nicht mal ansatzweise.

Sorry Verlinkung klappt wohl nicht vom neuen Handy...

https://focus.de/8205558

Top Meldung gerade bei Focus Online.

Milliarden Schatz unter einem Dorf in Sachsen.

Dabei geht es um ein Lithiumvorkommen im Zinnwald...

Parallelen zu DRAG.

Top Meldung gerade bei Focus Online.

Milliarden Schatz unter einem Dorf in Sachsen.

Dabei geht es um ein Lithiumvorkommen im Zinnwald...

Parallelen zu DRAG.

24.04.24 · AlsterResearch AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |

23.04.24 · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |

17.04.24 · wO Chartvergleich · Borussia Dortmund |