Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 4039)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 28.05.24 11:25:33 von

neuester Beitrag 28.05.24 11:25:33 von

Beiträge: 42.628

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 301

Gesamt: 5.189.338

Gesamt: 5.189.338

Aktive User: 4

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

39,90

EUR

0,00 %

0,00 EUR

Letzter Kurs 12:45:00 L&S Exchange

Neuigkeiten

| TitelBeiträge |

|---|

14.05.24 · mwb research AG |

13.05.24 · wO Newsflash |

13.05.24 · wO Newsflash |

13.05.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,8000 | +566,67 | |

| 238,32 | +14,63 | |

| 1.457,05 | +13,60 | |

| 9,7300 | +10,07 | |

| 15,530 | +9,99 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5600 | -8,20 | |

| 14,843 | -8,77 | |

| 27,46 | -9,97 | |

| 2,4300 | -11,31 | |

| 46,71 | -98,00 |

Beitrag zu dieser Diskussion schreiben

Vielen Dank an CK2012 und Archie2 auch von mir. Sehr gute Diskussion!

Als kleine Ergänzung zu diesem Thema noch die folgende Zusammenfassung von "Seeking Alpha":

How To Play The Niobrara Wattenberg Field

http://seekingalpha.com/article/536601-how-to-play-the-niobr…

http://seekingalpha.com/article/536651-how-to-play-the-niobr…

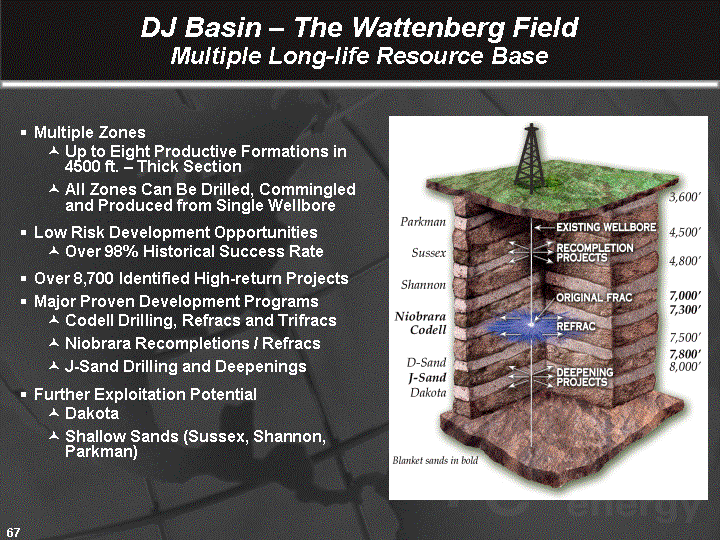

Darin auch gute Abbildungen zum Verständnis, wie z.B. der Aufbau der unterschiedlichen Schichten

Als kleine Ergänzung zu diesem Thema noch die folgende Zusammenfassung von "Seeking Alpha":

How To Play The Niobrara Wattenberg Field

http://seekingalpha.com/article/536601-how-to-play-the-niobr…

http://seekingalpha.com/article/536651-how-to-play-the-niobr…

Darin auch gute Abbildungen zum Verständnis, wie z.B. der Aufbau der unterschiedlichen Schichten

Antwort auf Beitrag Nr.: 43.114.137 von Wood-Cutter am 03.05.12 09:57:24Ja, die Zahl für 2012 scheint mir auch etwas "vom Himmel gefallen" zu sein

@ CK2012 und Archie2

Interessante Diskussion zwischen euch, danke. Für beide einen Daumen.

Moin Selwyn,

na ja, bei den Zahlen waren sie wohl "etwas in Eile".

Der Smart Investor beziffert den Umsatz für 2011 mit 14 Mio. €, für 2012 nur 21 Mio. € ?

Gruß Wood-Cutter

Interessante Diskussion zwischen euch, danke. Für beide einen Daumen.

Zitat von Selwyn: Moin allerseits.

Schöne Zusammenfassung auf "Smart Investor":

Schatzsucher auf Beutezug

http://www.rohstoff.de/wp-content/uploads/2011/10/2012-05-01…

Moin Selwyn,

na ja, bei den Zahlen waren sie wohl "etwas in Eile".

Der Smart Investor beziffert den Umsatz für 2011 mit 14 Mio. €, für 2012 nur 21 Mio. € ?

Gruß Wood-Cutter

Moin allerseits.

Schöne Zusammenfassung auf "Smart Investor":

Schatzsucher auf Beutezug

http://www.rohstoff.de/wp-content/uploads/2011/10/2012-05-01…

Schöne Zusammenfassung auf "Smart Investor":

Schatzsucher auf Beutezug

http://www.rohstoff.de/wp-content/uploads/2011/10/2012-05-01…

Hallo Archie2!

Wow - erst einmal vielen Dank für dein ausführliche Mail. Wenn man den Daten von Synergy Resources Corporation glauben darf (und davon gehe ich aus), dann stellt sich allerdings die Frage, warum Synergy überhaupt nach Oel bohrt und fördert, da das Ganze nicht wirtschaftlich zu sein scheint. Du hast einen diskontierten Cash-Flow von ca. 1 Mio US$ ermittelt - das entspricht in etwa den Bohrkosten einer Bohrung inklusive Fraking. Also eigentlich ein Nullsummenspiel.

Allerdings passt die genannte Förderleitung überhaupt nicht zu den Meldungen von Tecton (das Management ist m.E. sehr gut - und hat mehr als genügend Erfahrung). Dort geht man von einer Förderleistung von 50 BOe/d aus, da dies Werte sind die auch andere Unternehmen im Wattenberg-Feld erzielen. Die Diskrepanz ist m.E. nur dadurch zu erklären, dass Synergy Recources nicht frakt und dadurch sowohl die anfängliche Förderleistung also auch die Gesamtförderleistung je Bohrlocht deutlichst niedriger sein müsste. Dann macht es für Synergy Recources auch Sinn, da eine Bohrung ohne Fracing eher bei ca. 250 T$ - 300 T$ liegen dürfte (das wäre ein Faktor von 3-4).

Wenn ich die Meldungen und Berichte im Internet über das Wattenberg-Feld richtig in Erinnerung habe, dann soll sich eine (vertikale) Bohrung dort innerhalb von ca. 12 Monaten refinanzieren - eine horizontale hingegen nach 3-4 Monaten! (Immer aber mit Fraking)!

Warten wir die Ergebnisse ab - in den nächsten 1-2 Wochen wissen wir mehr!

Wow - erst einmal vielen Dank für dein ausführliche Mail. Wenn man den Daten von Synergy Resources Corporation glauben darf (und davon gehe ich aus), dann stellt sich allerdings die Frage, warum Synergy überhaupt nach Oel bohrt und fördert, da das Ganze nicht wirtschaftlich zu sein scheint. Du hast einen diskontierten Cash-Flow von ca. 1 Mio US$ ermittelt - das entspricht in etwa den Bohrkosten einer Bohrung inklusive Fraking. Also eigentlich ein Nullsummenspiel.

Allerdings passt die genannte Förderleitung überhaupt nicht zu den Meldungen von Tecton (das Management ist m.E. sehr gut - und hat mehr als genügend Erfahrung). Dort geht man von einer Förderleistung von 50 BOe/d aus, da dies Werte sind die auch andere Unternehmen im Wattenberg-Feld erzielen. Die Diskrepanz ist m.E. nur dadurch zu erklären, dass Synergy Recources nicht frakt und dadurch sowohl die anfängliche Förderleistung also auch die Gesamtförderleistung je Bohrlocht deutlichst niedriger sein müsste. Dann macht es für Synergy Recources auch Sinn, da eine Bohrung ohne Fracing eher bei ca. 250 T$ - 300 T$ liegen dürfte (das wäre ein Faktor von 3-4).

Wenn ich die Meldungen und Berichte im Internet über das Wattenberg-Feld richtig in Erinnerung habe, dann soll sich eine (vertikale) Bohrung dort innerhalb von ca. 12 Monaten refinanzieren - eine horizontale hingegen nach 3-4 Monaten! (Immer aber mit Fraking)!

Warten wir die Ergebnisse ab - in den nächsten 1-2 Wochen wissen wir mehr!

Trading Spotlight

Hallo Christian

Will ich nicht in Abrede stellen. Allerdings ist boe/d ein ungeeignetes Maß, um den Wert zu bestimmen. Die Basis für die Wertermittlung ist die vorhandene Reserve. boe/d verbunden mit der decline curve bestimmen, wie stark ich den Wert der Reserve diskontieren muss.

Wie gesagt ist boe/d das falsche Maß. Desweiteren passiert diese Schätzung nicht den Realitätstest: Ein nahezu risikoloses Geschäft, bei dem man sein Kapital in einem Jahr verdrei- bis vervierfachen kann, existiert nicht (von illegalen Aktivitäten mal abgesehen).

Um es mal mit ein paar Zahlen zu unterfüttern.

Folgende Annahmen:

EUR von 40.000 boe in 20 Jahren. Die Aufteilung der Gesamtförderung auf die 20 Jahre wie auch die Gesamtmenge sind Resultat von stundenlanger Recherche im Netz. Da ich mir nur selbst ein Bild machen wollte, habe ich die entprechenden Links nicht parat. Und ich werde nicht nochmal stundenlang suchen, um das hier zu dokumentieren. Aber schaut euch mal die SEC-Berichte von http://www.synergyresourcescorporation.com/ an. Die arbeiten bisher ausschließlich im Wattenbergfeld, ca. 150 Vertikalbohrungen, die Hälfte in den letzten 2,5 Jahren neu gebohrt. Aktuelle Tagesleistung von ca. 1200 boe/d oder 8 boe/d pro Bohrung.

boe/d: durchschnittliche Förderleistung pro Tag

boe/y: jährliche Förderung

oe: operativer Gewinn von $45/boe

dda: Abschreibungen von $20/boe

earn: Nachsteuergewinn (30% tax)

cf: Nachsteuer Cashflow (earn + dda)

disk: Diskont 10%

disk.cf: diskontierter Cashflow

Ein NPV von 1 Mio geteilt durch 25 boe/d durchschnittliche Förderleistung ergibt $40.000 pro boe/d. Teile ich stattdessen durch ip (initial production) von 50 boe/d, liege ich nur bei $20.000.

Kaufe ich dieselbe Quelle nach 10 Jahren, sieht es so aus:

Ein NPV von 0,216 Mio geteilt durch 3,2 boe/d Förderleistung ergibt $67.600 pro boe/d.

Sehr viel konstanter (und auch angemessener) ist die Bewertung der Reserve. Im 1. Fall liegen wir bei 1 Mio geteilt durch 40.000 boe = $25/Boe. Im 2. Fall bei 0,216 Mio geteilt duch 8000 boe = $27/Boe.

Ob die Annahme von 40.000 BOE pro Bohrung richtig ist, wird sich in ein paar Monaten mit der Resourcenschätzung erweisen. Erst dann kann man eine bessere Bestimmung des Wertes pro Bohrung vornehmen.

Zitat von ck2012: Hallo Archie2!

...Ich habe auf Ariva nachfolgendes Aussagen gefunden, in denen von einem Wert von 50.000- 85.000 Can.$ je boe/d geschrieben wurde. Letzerer Wert soll bei Übernahmen (Anm: das bezieht sich m.E. wohl auch auf Verkäufe in 2012) gezahlt worden sein!

Will ich nicht in Abrede stellen. Allerdings ist boe/d ein ungeeignetes Maß, um den Wert zu bestimmen. Die Basis für die Wertermittlung ist die vorhandene Reserve. boe/d verbunden mit der decline curve bestimmen, wie stark ich den Wert der Reserve diskontieren muss.

...

Bei einer Leistung von 50 BOe/d (das erwartet Tecton) x 3 Bohranlagen - also 150 BOe/d ergibt sich ein Wert von ca. 8,2 MIo C$ - 12,8 Mio C$.

Und diese Aussage stimmt mit meiner Schätzung von 9-12 Mio US$ überein!

Wie gesagt ist boe/d das falsche Maß. Desweiteren passiert diese Schätzung nicht den Realitätstest: Ein nahezu risikoloses Geschäft, bei dem man sein Kapital in einem Jahr verdrei- bis vervierfachen kann, existiert nicht (von illegalen Aktivitäten mal abgesehen).

Um es mal mit ein paar Zahlen zu unterfüttern.

Folgende Annahmen:

EUR von 40.000 boe in 20 Jahren. Die Aufteilung der Gesamtförderung auf die 20 Jahre wie auch die Gesamtmenge sind Resultat von stundenlanger Recherche im Netz. Da ich mir nur selbst ein Bild machen wollte, habe ich die entprechenden Links nicht parat. Und ich werde nicht nochmal stundenlang suchen, um das hier zu dokumentieren. Aber schaut euch mal die SEC-Berichte von http://www.synergyresourcescorporation.com/ an. Die arbeiten bisher ausschließlich im Wattenbergfeld, ca. 150 Vertikalbohrungen, die Hälfte in den letzten 2,5 Jahren neu gebohrt. Aktuelle Tagesleistung von ca. 1200 boe/d oder 8 boe/d pro Bohrung.

boe/d: durchschnittliche Förderleistung pro Tag

boe/y: jährliche Förderung

oe: operativer Gewinn von $45/boe

dda: Abschreibungen von $20/boe

earn: Nachsteuergewinn (30% tax)

cf: Nachsteuer Cashflow (earn + dda)

disk: Diskont 10%

disk.cf: diskontierter Cashflow

Jahr boe/d boe/y oe dda earn cf disk disk.cf

1 25,0 9125 410625 182500 159688 342188 1,00 342188

2 12,0 4380 197100 87600 76650 164250 1,10 149318

3 10,3 3760 169178 75190 65791 140981 1,21 116513

4 8,8 3212 144540 64240 56210 120450 1,33 90496

5 7,5 2738 123188 54750 47906 102656 1,46 70116

6 6,4 2336 105120 46720 40880 87600 1,61 54393

7 5,5 2008 90338 40150 35131 75281 1,77 42494

8 4,7 1716 77198 34310 30021 64331 1,95 33012

9 4,1 1497 67343 29930 26189 56119 2,14 26180

10 3,6 1314 59130 26280 22995 49275 2,36 20897

11 3,2 1168 52560 23360 20440 43800 2,59 16887

12 2,9 1059 47633 21170 18524 39694 2,85 13912

13 2,6 949 42705 18980 16608 35588 3,14 11339

14 2,4 876 39420 17520 15330 32850 3,45 9515

15 2,2 803 36135 16060 14053 30113 3,80 7930

16 2,0 730 32850 14600 12775 27375 4,18 6553

17 1,8 657 29565 13140 11498 24638 4,59 5362

18 1,7 621 27923 12410 10859 23269 5,05 4604

19 1,6 584 26280 11680 10220 21900 5,56 3939

20 1,5 548 24638 10950 9581 20531 6,12 3357

Summe 40077 NPV 1029005

Ein NPV von 1 Mio geteilt durch 25 boe/d durchschnittliche Förderleistung ergibt $40.000 pro boe/d. Teile ich stattdessen durch ip (initial production) von 50 boe/d, liege ich nur bei $20.000.

Kaufe ich dieselbe Quelle nach 10 Jahren, sieht es so aus:

Jahr boe/d boe/y oe dda earn cf disk disk.cf

11 3,2 1168 52560 23360 20440 43800 1,00 43800

12 2,9 1059 47633 21170 18524 39694 1,10 36085

13 2,6 949 42705 18980 16608 35588 1,21 29411

14 2,4 876 39420 17520 15330 32850 1,33 24681

15 2,2 803 36135 16060 14053 30113 1,46 20567

16 2,0 730 32850 14600 12775 27375 1,61 16998

17 1,8 657 29565 13140 11498 24638 1,77 13907

18 1,7 621 27923 12410 10859 23269 1,95 11941

19 1,6 584 26280 11680 10220 21900 2,14 10217

20 1,5 548 24638 10950 9581 20531 2,36 8707

Summe 7993,5 NPV 216314

Ein NPV von 0,216 Mio geteilt durch 3,2 boe/d Förderleistung ergibt $67.600 pro boe/d.

Sehr viel konstanter (und auch angemessener) ist die Bewertung der Reserve. Im 1. Fall liegen wir bei 1 Mio geteilt durch 40.000 boe = $25/Boe. Im 2. Fall bei 0,216 Mio geteilt duch 8000 boe = $27/Boe.

Ob die Annahme von 40.000 BOE pro Bohrung richtig ist, wird sich in ein paar Monaten mit der Resourcenschätzung erweisen. Erst dann kann man eine bessere Bestimmung des Wertes pro Bohrung vornehmen.

Antwort auf Beitrag Nr.: 43.105.405 von Archie2 am 30.04.12 18:54:36Hallo Archie2!

Wäre prima, wenn du ein paar Links einstellen könntest, die deine Aussage bestätigen. Ich habe auf Ariva nachfolgendes Aussagen gefunden, in denen von einem Wert von 50.000- 85.000 Can.$ je boe/d geschrieben wurde. Letzerer Wert soll bei Übernahmen (Anm: das bezieht sich m.E. wohl auch auf Verkäufe in 2012) gezahlt worden sein!

Posting 4 und 7 (aus Stockhouse-Board):

http://www.ariva.de/forum/Edge-Res-mit-Nichol-und-Cooper-von…

"Stand heute beziffere ich mal den Wert von Edge auf 900 boe/d * 55.000 C$ (ist die Hälfte dessen was die Letzte Zeit bei Übernahmen pro flowing boe/d auf den Tisch gelegt wurde), macht rund 50 Mio C$ ... "

Bei einer Leistung von 50 BOe/d (das erwartet Tecton) x 3 Bohranlagen - also 150 BOe/d ergibt sich ein Wert von ca. 8,2 MIo C$ - 12,8 Mio C$.

Und diese Aussage stimmt mit meiner Schätzung von 9-12 Mio US$ überein!

Gruß

Christian

Wäre prima, wenn du ein paar Links einstellen könntest, die deine Aussage bestätigen. Ich habe auf Ariva nachfolgendes Aussagen gefunden, in denen von einem Wert von 50.000- 85.000 Can.$ je boe/d geschrieben wurde. Letzerer Wert soll bei Übernahmen (Anm: das bezieht sich m.E. wohl auch auf Verkäufe in 2012) gezahlt worden sein!

Posting 4 und 7 (aus Stockhouse-Board):

http://www.ariva.de/forum/Edge-Res-mit-Nichol-und-Cooper-von…

"Stand heute beziffere ich mal den Wert von Edge auf 900 boe/d * 55.000 C$ (ist die Hälfte dessen was die Letzte Zeit bei Übernahmen pro flowing boe/d auf den Tisch gelegt wurde), macht rund 50 Mio C$ ... "

Bei einer Leistung von 50 BOe/d (das erwartet Tecton) x 3 Bohranlagen - also 150 BOe/d ergibt sich ein Wert von ca. 8,2 MIo C$ - 12,8 Mio C$.

Und diese Aussage stimmt mit meiner Schätzung von 9-12 Mio US$ überein!

Gruß

Christian

Guten Morgen allerseits, der Mai ist da, Limits erneuern...

Antwort auf Beitrag Nr.: 43.105.405 von Archie2 am 30.04.12 18:54:36Nur zu eurer Info:

Der W-Preis ist letzte Woche in New York auf 372 $/mtu gefallen (-20 $/mtu bzw. -5,1 %).

Auf eine erfolgreiche (Rest-)Woche!

Der W-Preis ist letzte Woche in New York auf 372 $/mtu gefallen (-20 $/mtu bzw. -5,1 %).

Auf eine erfolgreiche (Rest-)Woche!

Zitat von Archie2: ...Umsatzerlös ggw. etwa bei $67/BOE. Davon gehen als erstes 7-8% severance und ad valorem taxes ab. Danach etwa $5 Produktionskosten. Danach etwa 18% Royalties und schließlich etwa $5 Verwaltungskosten (wenn kostengünstig gemanaged).

(($67 * 0,925) - $5) * 0,92 - $5 = $47 (+- $3).

Sehe grad, dass ich mich verrechnet hab

Müsste eigentlich

(($67 * 0,925) - $5) * 0,82 - $5 = $41,7 (+- $3).

lauten.

14.05.24 · mwb research AG · Deutsche Rohstoff |

13.05.24 · wO Newsflash · Deutsche Rohstoff |

13.05.24 · EQS Group AG · USD/EUR |

08.05.24 · dpa-AFX · Deutsche Rohstoff |

24.04.24 · mwb research AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |