RAMELIUS RESOURCES LTD - Große Unterbewertung oder Realer Marktwert? (Seite 15)

eröffnet am 12.01.11 12:36:11 von

neuester Beitrag 01.12.23 20:09:00 von

neuester Beitrag 01.12.23 20:09:00 von

Beiträge: 306

ID: 1.162.715

ID: 1.162.715

Aufrufe heute: 3

Gesamt: 28.428

Gesamt: 28.428

Aktive User: 0

ISIN: AU000000RMS4 · WKN: 808383 · Symbol: RRZ

1,1805

EUR

+0,25 %

+0,0030 EUR

Letzter Kurs 03.05.24 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,8360 | +17,66 | |

| 1,0950 | +16,00 | |

| 2,4000 | +14,83 | |

| 552,55 | +13,76 | |

| 33,17 | +13,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4400 | -8,16 | |

| 1,3160 | -9,12 | |

| 185,00 | -9,76 | |

| 12,000 | -25,00 | |

| 46,24 | -98,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.596.192 von faultcode am 02.09.18 18:04:23Ich danke Dir ausserordentlich für die gute Erklärung. Das war mir so nicht klar.

Off topic

Hast Du ev. eine kurze Meinung zu Troy (ASX.TRY), sonst gerne auch per Boardmail.

Grüsse

timesystem

Off topic

Hast Du ev. eine kurze Meinung zu Troy (ASX.TRY), sonst gerne auch per Boardmail.

Grüsse

timesystem

Antwort auf Beitrag Nr.: 58.592.429 von timesystem1100 am 01.09.18 21:44:14

Dafür muss - in einem ordentlichen Unternehmen - eben Vorsorge bzw. Rückstellungen ("Provisions") gebildet werden.

- eben Vorsorge bzw. Rückstellungen ("Provisions") gebildet werden.

(a)

diese Rückstellungen können natürlich später auch wieder (teilweise) aufgelöst werden. Das hängt auch manchmal nicht vom Unternehmen selber ab, wie z.B. bei den zuletzt deutlich gestiegenen "Deferred tax liabilities" (DTL) bei RMS mit +37% YoY (wenn sich z.B. die Steuergesetze ändern).

=> auch das sind in Wahrheit eben z.Z. Schulden, die später - also außerhalb der laufenden Berichtsperiode FY2019 - doch mal sehr wahrscheinlich bezahlt werden müssen, was auf der Assetseite zu einem entsprechenden Rückgang des Cash in selber Höhe führen wird.

(b)

der andere Posten, der stark zunahm, sind die (allgemeinen) "Provisions" mit ~+100% --> siehe Fußnote "12" im AR2018, PDF54/80:

=> Hauptursache - und auch für obigen starken Anstieg der "Total non‐current liabilities" - sind die übernommenen (non-current) "Rehabilitation and restoration costs" der Edna May-Goldmine

=> damit haben sich die langfristigen Rehabilitation and restoration costs bei Ramelius etwas mehr als verdoppelt! Sind auch "Schulden", v.a. wenn sich Edna May nicht so entwickelt wie gedacht.

so nebenbei:

-- dadurch, daß einige Projekte bei Mt Magnet, wie Titan und Milky Way, innerhalb der laufenden Saison (=FY2019) auslaufen werden, werden die laufenden (current) "Rehabilitation and restoration costs" bei RMS noch stark zunehmen. Denn:

-- in FY2018 sind die laufenden Rehabilitation and restoration costs von AUD21k auf AUD664k geradezu explodiert, wenn auch auf (noch) niedrigem Niveau.

(c) die neugeschaffene "Contingent consideration" (ich nenn's mal in Dt. Eventualforderungen) für Edna May ist hochgradig variabel und vage, da die genaue Höhe von mehreren Faktoren abhängt, deren Eintreten und Höhe heutzutage eben nur grob geschätzt werden kann. Cashwirksam wäre sie in vielen Szenarien aber allemal, handelt es sich doch um zukünftige Royalties an Evolution Mining (EVN, #2 der AUS-Goldminer).

In FY2017 hatte RMS noch keine "Contingent consideration" --> Fußnote "11" ("Contingent consideration") + "16" ("Fair value on acquisition of Edna May") ab PDF53/80:

=> wenn's für RMS blöd läuft, sind es in der Spitze sogar AUD50m, die zu zahlen sind at $100/oz if the Edna May Stage 3 open pit decision-to-mine is not Board approved, also ohne daß dem eine entsprechende Produktion aus der Stufe 3 (OP) bei Edna May gegenüberstehen würde:

The potential undiscounted amount payable under the agreement is between $0 and $50,000,000

=> diese AUD50m wären mehr als das, was RMS upfront an Cash (nach WC-Adjustment) mit AUD38.4m für diese Goldmine bezahlt hat

=> hier kann man fast schon von einer Art Zwang sprechen, daß RMS auch diese Stufe in Produktion bringen wird, sonst wird obige Art Strafe fällig

=> Ramelius Resources ist bei Edna May mMn zum Erfolg geradezu verdammt. Die alte operative und finanzielle Freiheit ist nun eben eingeschränkt (es war ja auch nicht ihre Mine; EVN hat diese Mine schließlich jahrelang nach ihrem Ermessen betrieben; vielleicht will/würde RMS nun ein paar Dinge dort anders machen --> mal in den AR2016 von EVN zu Edna May gucken --> diese Mine ist nicht ganz ohne Schwierigkeiten. Es gibt schon Gründe, warum EVN das Teil loswerden wollte - und hat dazu einen ziemlich guten Zeitpunkt aus ihrer Sicht gewählt )

=> das ist auch ein Grund (neben dem Nicht-Entdecktsein), warum der Aktienkurs bei Ramelius nicht durch die Decke geht und das P/B bei z.Z. nur so ~1.3 steht

Punkt (a), (b) und (c) werden - selbstverständlich - in obiger Präsentation von Anfang August 2018 mit keinem Wort erwähnt. "Debt Nil" klingt da doch viel schöner

"Schulden"

Mögliche Belastungen in Zukunft, die eben oft heutzutage so noch nicht zu 100% feststehen, haben oft auch handfesten und cashwirksamen Schuldencharakter.Dafür muss - in einem ordentlichen Unternehmen

- eben Vorsorge bzw. Rückstellungen ("Provisions") gebildet werden.

- eben Vorsorge bzw. Rückstellungen ("Provisions") gebildet werden.(a)

diese Rückstellungen können natürlich später auch wieder (teilweise) aufgelöst werden. Das hängt auch manchmal nicht vom Unternehmen selber ab, wie z.B. bei den zuletzt deutlich gestiegenen "Deferred tax liabilities" (DTL) bei RMS mit +37% YoY (wenn sich z.B. die Steuergesetze ändern).

=> auch das sind in Wahrheit eben z.Z. Schulden, die später - also außerhalb der laufenden Berichtsperiode FY2019 - doch mal sehr wahrscheinlich bezahlt werden müssen, was auf der Assetseite zu einem entsprechenden Rückgang des Cash in selber Höhe führen wird.

(b)

der andere Posten, der stark zunahm, sind die (allgemeinen) "Provisions" mit ~+100% --> siehe Fußnote "12" im AR2018, PDF54/80:

=> Hauptursache - und auch für obigen starken Anstieg der "Total non‐current liabilities" - sind die übernommenen (non-current) "Rehabilitation and restoration costs" der Edna May-Goldmine

=> damit haben sich die langfristigen Rehabilitation and restoration costs bei Ramelius etwas mehr als verdoppelt! Sind auch "Schulden", v.a. wenn sich Edna May nicht so entwickelt wie gedacht.

so nebenbei:

-- dadurch, daß einige Projekte bei Mt Magnet, wie Titan und Milky Way, innerhalb der laufenden Saison (=FY2019) auslaufen werden, werden die laufenden (current) "Rehabilitation and restoration costs" bei RMS noch stark zunehmen. Denn:

-- in FY2018 sind die laufenden Rehabilitation and restoration costs von AUD21k auf AUD664k geradezu explodiert, wenn auch auf (noch) niedrigem Niveau.

(c) die neugeschaffene "Contingent consideration" (ich nenn's mal in Dt. Eventualforderungen) für Edna May ist hochgradig variabel und vage, da die genaue Höhe von mehreren Faktoren abhängt, deren Eintreten und Höhe heutzutage eben nur grob geschätzt werden kann. Cashwirksam wäre sie in vielen Szenarien aber allemal, handelt es sich doch um zukünftige Royalties an Evolution Mining (EVN, #2 der AUS-Goldminer).

In FY2017 hatte RMS noch keine "Contingent consideration"

--> Fußnote "11" ("Contingent consideration") + "16" ("Fair value on acquisition of Edna May") ab PDF53/80:=> wenn's für RMS blöd läuft, sind es in der Spitze sogar AUD50m, die zu zahlen sind at $100/oz if the Edna May Stage 3 open pit decision-to-mine is not Board approved, also ohne daß dem eine entsprechende Produktion aus der Stufe 3 (OP) bei Edna May gegenüberstehen würde:

The potential undiscounted amount payable under the agreement is between $0 and $50,000,000

=> diese AUD50m wären mehr als das, was RMS upfront an Cash (nach WC-Adjustment) mit AUD38.4m für diese Goldmine bezahlt hat

=> hier kann man fast schon von einer Art Zwang sprechen, daß RMS auch diese Stufe in Produktion bringen wird, sonst wird obige Art Strafe fällig

=> Ramelius Resources ist bei Edna May mMn zum Erfolg geradezu verdammt. Die alte operative und finanzielle Freiheit ist nun eben eingeschränkt (es war ja auch nicht ihre Mine; EVN hat diese Mine schließlich jahrelang nach ihrem Ermessen betrieben; vielleicht will/würde RMS nun ein paar Dinge dort anders machen --> mal in den AR2016 von EVN zu Edna May gucken --> diese Mine ist nicht ganz ohne Schwierigkeiten. Es gibt schon Gründe, warum EVN das Teil loswerden wollte - und hat dazu einen ziemlich guten Zeitpunkt aus ihrer Sicht gewählt

)=> das ist auch ein Grund (neben dem Nicht-Entdecktsein), warum der Aktienkurs bei Ramelius nicht durch die Decke geht und das P/B bei z.Z. nur so ~1.3 steht

Punkt (a), (b) und (c) werden - selbstverständlich - in obiger Präsentation von Anfang August 2018 mit keinem Wort erwähnt. "Debt Nil" klingt da doch viel schöner

Antwort auf Beitrag Nr.: 58.592.429 von timesystem1100 am 01.09.18 21:44:14Schnäppchen haben - wie oben gesagt - auch ihren Grund, geben tut es sie aber (z.Z.) bei kontrollierten administrativen und operativen Risiken (P/B):

• Alamos Gold -- ~0.65 -- P/CF ~7.4 (wie oben erwähnt)

• Argonaut Gold -- ~0.39 -- P/CF ~6.9

• Asanko Gold -- ~0.61 -- P/CF ~1.62

• Aura Minerals -- 0.50 -- P/CF ~5.0

• Detour Gold -- 0.73 -- P/CF ~4.9

• Dundee Precious Metals -- ~0.63 -- P/CF ~4.4 (wenn auch einige base metals dabei; dafür hält man z.B. 10% an SABINA GOLD & SILVER)

• HECLA MINING -- 0.90 -- P/CF ~9.7

• Kinross Gold -- ~0.81 -- P/CF ~3.6 (multiminer --> das relativiert vieles)

• Orvana Minerals -- ~0.22 -- P/CF ~1.34

=> Werte wie Alacer, Centerra, Teranga, ... führe ich nicht auf, wg. (z.Z.) zu hoher admin.Risiken

=> ob man obige Liste empfehlen kann, ist im Einzelfall zu prüfen (um harte Problemfälle wie NGD herauszufiltern) -- außer Alamos Gold --> bei denen ist "nichts", einfach "out of fashion"

Frage war hier ja: "Schnäppchen"?

=> aber alle Titel oben waren zuletzt zumindest oper. cashflow-positiv (unter <15)

IAG, GG sind "natürlich" auch OK - oben bereits erwähnt

__

andere Idee:

• Osisko Gold Royalties mit P/B ~0.85 ist für ne Royaltie auch sehr günstig z.Z. (P/CF ist "natürlich" > 15, weil es ja direkt kein oper. Unternehmen ist...)

__

bei vermeintlichen Superschnäppchen, wie heutzutage eine Monument Mining (P/B < 0.1; P/CF ~2.1) - oder früher eine Banro - gilt es unbedingt genauer hinzuschauen:

--> bei Monument Mining z.B. ist das Mgm. eine Katastrophe, und die admin. und oper. Risiken GIGANTISCH!

• Alamos Gold -- ~0.65 -- P/CF ~7.4 (wie oben erwähnt)

• Argonaut Gold -- ~0.39 -- P/CF ~6.9

• Asanko Gold -- ~0.61 -- P/CF ~1.62

• Aura Minerals -- 0.50 -- P/CF ~5.0

• Detour Gold -- 0.73 -- P/CF ~4.9

• Dundee Precious Metals -- ~0.63 -- P/CF ~4.4 (wenn auch einige base metals dabei; dafür hält man z.B. 10% an SABINA GOLD & SILVER)

• HECLA MINING -- 0.90 -- P/CF ~9.7

• Kinross Gold -- ~0.81 -- P/CF ~3.6 (multiminer --> das relativiert vieles)

• Orvana Minerals -- ~0.22 -- P/CF ~1.34

=> Werte wie Alacer, Centerra, Teranga, ... führe ich nicht auf, wg. (z.Z.) zu hoher admin.Risiken

=> ob man obige Liste empfehlen kann, ist im Einzelfall zu prüfen (um harte Problemfälle wie NGD herauszufiltern) -- außer Alamos Gold --> bei denen ist "nichts"

, einfach "out of fashion"Frage war hier ja: "Schnäppchen"?

=> aber alle Titel oben waren zuletzt zumindest oper. cashflow-positiv (unter <15)

IAG, GG sind "natürlich" auch OK - oben bereits erwähnt

__

andere Idee:

• Osisko Gold Royalties mit P/B ~0.85 ist für ne Royaltie auch sehr günstig z.Z. (P/CF ist "natürlich" > 15, weil es ja direkt kein oper. Unternehmen ist...)

__

bei vermeintlichen Superschnäppchen, wie heutzutage eine Monument Mining (P/B < 0.1; P/CF ~2.1) - oder früher eine Banro - gilt es unbedingt genauer hinzuschauen:

--> bei Monument Mining z.B. ist das Mgm. eine Katastrophe, und die admin. und oper. Risiken GIGANTISCH!

P/B ~ 1,2 ist für Australien schon gut

soviele superschnäppchen seh ich gar nicht unter 1, die meisten vermeintlichen sind problembelastet

EGO 0,21 (Probleme in Griechenland, Türkei, Kisladag)

NGD 0,31 (Rainy River frisst massiv Cash)

Bei den Majors...

höchstens GG 0,67

denn GFI 0,72 (hat Probleme mit South Deep)

bei den mittleren Produzenten vlt noch...

IAG 0,66

AUY 0,63

AR.TO naja ALO.TO sowieso nicht

ansonsten fällt mir nur noch AGI ein 0,64

denn HMY hat zwar 0,42 (aber südrafrika!!!)

soviele superschnäppchen seh ich gar nicht unter 1, die meisten vermeintlichen sind problembelastet

EGO 0,21 (Probleme in Griechenland, Türkei, Kisladag)

NGD 0,31 (Rainy River frisst massiv Cash)

Bei den Majors...

höchstens GG 0,67

denn GFI 0,72 (hat Probleme mit South Deep)

bei den mittleren Produzenten vlt noch...

IAG 0,66

AUY 0,63

AR.TO naja ALO.TO sowieso nicht

ansonsten fällt mir nur noch AGI ein 0,64

denn HMY hat zwar 0,42 (aber südrafrika!!!)

Antwort auf Beitrag Nr.: 58.591.862 von faultcode am 01.09.18 18:53:28Ich bin bisher auch von Null Schulden ausgegangen. Kannst Du mal kurz erklären, was das für Belastungen sind? Ist auf jeden Fall sehr interessant.

Welche anderen Miner, mit deutlich besseren Kennzahlen, meinst Du?

Grüsse

timesystem

Welche anderen Miner, mit deutlich besseren Kennzahlen, meinst Du?

Grüsse

timesystem

Trading Spotlight

Antwort auf Beitrag Nr.: 58.591.760 von faultcode am 01.09.18 18:16:29

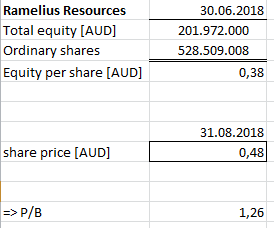

• ein Superschnäppchen als Goldminenwert ist Ramelius nun auch nicht gerade mit:

-- P|31.8.2018 / B|30.6.2018 = ~1.26 (*)

=> da gibt's z.Z. ganz andere, (mMn) echte Superschnäppchen in auch halbwegs sicheren Jurisdiktionen bei gesicherter Produktion und Kostenkontrolle mit P/B < 1 (oder sogar << 1)

=> bei Ramelius könnte man fast schon das Klischee bedienen, daß "Qualität halt seinen Preis hat"

(*)

Price /Book value

noch als Ergänzung, bevor hier die Euphorie ausbricht:• ein Superschnäppchen als Goldminenwert ist Ramelius nun auch nicht gerade mit:

-- P|31.8.2018 / B|30.6.2018 = ~1.26 (*)

=> da gibt's z.Z. ganz andere, (mMn) echte Superschnäppchen in auch halbwegs sicheren Jurisdiktionen bei gesicherter Produktion und Kostenkontrolle mit P/B < 1 (oder sogar << 1)

=> bei Ramelius könnte man fast schon das Klischee bedienen, daß "Qualität halt seinen Preis hat"

(*)

Antwort auf Beitrag Nr.: 58.591.421 von faultcode am 01.09.18 16:35:22

Denn wirklich viele Goldminer (in Australien und nicht nur da) mit so 50..150k oz. Produktion p.a. (und nicht nur die), haben z.Z. substanzielle Probleme mit Folgen wie z.B.:

• Minen in C+M --> das kostet Geld, was woanders fehlt

• gestoppte Projekte

• geringe Margen

• gedämpfte Exploration

• unverkäufliche Liegenschaften

=> was würde denn passieren, wenn nun plötzlich der Goldpreis (in AUD und von mir aus nicht nur in dieser Währung) deutlich steigen würde?

--> na der alte Schweinezyklus würde wieder in Gang gesetzt werden mit:

• Minen werden wieder aus C+M in Betrieb genommen, Projekte gestartet oder ausgeweitet

• akute Labor shortage (die ja sowieso schon latent in Australien wg. restriktiver Immigration seit Längerem besteht)

=> Kosten knallen (wieder) nach oben

• Liegenschaften werden teurer

=> d.h., auch die Lage von Ramelius wäre mit Sicherheit gar mal so komfortabel wie eben nun

=> es ist nun mal ein gängiges Schema, daß in so einer Umgebung die Kosten leicht (viel) schneller steigen können als die Golderlöse (in AUD)

=> manch ein Goldminer (in AUS, aber nicht nur da, aber dort recht gerne ) geht erst bei steigenden Goldpreisen (vollends) kaputt

=> ..und so kann Ramelius mit dem laufend angesammelten Cash und mäßigen, neuen Schulden (*) Qualitäts-Assets von anderen Minern (in AUS) übernehmen, weiterbetreiben und ausbauen

__

(*) ganz schuldenfrei gelingt das auch Ramelius nicht: Total non‐current liabilities (30.6.20YY)):

FY2015: AUD37.2m

FY2016: AUD38.9m

FY2017: AUD40.4m

FY2018: AUD82.1m --> in der Präsi von Anfang August 2018 stand doch frech was von debt zum 30.6.2018 von "Nil" drin

--> daher immer mal wieder ein Blick in die Annual Reports werfen, und nicht nur Finanzfolklore mit bunten Bildchen schauen

Geerntet wird später

Im Grunde genommen ist die derzeitige Kosten- und Goldpreis-Umgebung für einen Wert wie Ramelius Resources geradezu exzellent.Denn wirklich viele Goldminer (in Australien und nicht nur da) mit so 50..150k oz. Produktion p.a. (und nicht nur die), haben z.Z. substanzielle Probleme mit Folgen wie z.B.:

• Minen in C+M --> das kostet Geld, was woanders fehlt

• gestoppte Projekte

• geringe Margen

• gedämpfte Exploration

• unverkäufliche Liegenschaften

=> was würde denn passieren, wenn nun plötzlich der Goldpreis (in AUD und von mir aus nicht nur in dieser Währung) deutlich steigen würde?

--> na der alte Schweinezyklus würde wieder in Gang gesetzt werden mit:

• Minen werden wieder aus C+M in Betrieb genommen, Projekte gestartet oder ausgeweitet

• akute Labor shortage (die ja sowieso schon latent in Australien wg. restriktiver Immigration seit Längerem besteht)

=> Kosten knallen (wieder) nach oben

• Liegenschaften werden teurer

=> d.h., auch die Lage von Ramelius wäre mit Sicherheit gar mal so komfortabel wie eben nun

=> es ist nun mal ein gängiges Schema, daß in so einer Umgebung die Kosten leicht (viel) schneller steigen können als die Golderlöse (in AUD)

=> manch ein Goldminer (in AUS, aber nicht nur da, aber dort recht gerne

) geht erst bei steigenden Goldpreisen (vollends) kaputt => ..und so kann Ramelius mit dem laufend angesammelten Cash und mäßigen, neuen Schulden (*) Qualitäts-Assets von anderen Minern (in AUS) übernehmen, weiterbetreiben und ausbauen

__

(*) ganz schuldenfrei gelingt das auch Ramelius nicht: Total non‐current liabilities (30.6.20YY)):

FY2015: AUD37.2m

FY2016: AUD38.9m

FY2017: AUD40.4m

FY2018: AUD82.1m --> in der Präsi von Anfang August 2018 stand doch frech was von debt zum 30.6.2018 von "Nil" drin

--> daher immer mal wieder ein Blick in die Annual Reports werfen, und nicht nur Finanzfolklore mit bunten Bildchen schauen

Antwort auf Beitrag Nr.: 58.591.325 von freddy1989 am 01.09.18 16:03:01

=> so ist es. Der Goldpreis in AUD hat sich in den vergangenen 12 Monaten - ganz anders als in USD - bis heute fast nicht bewegt (YoY -0.6%):

=> bei RMS fallen aber fast alle Kosten in AUD an. Lagen (als Benchmark) die AISC im FY2017 noch bei ~AUD1169/oz. so sind es zuletzt im FY2018 nur leicht gestiegene AUD1191, also ~+2%

=> irgendwo her muß das Geld ja kommen, welches RMS zuletzt scheffelte. Halt über die deutlich ausgeweitete Produktion mittels der Edna May-Mine.

=> man muß dazu auch wissen, daß das letzte Minimum in FY2016 von AUD1157/oz. auch in Zukunft mit hoher Wahrscheinlichkeit nicht mehr erreicht werden kann

--> mal schauen, ob RMS die angekündigten AUD1200/oz. für FY2019 auch halten kann

(ob Ramelius auch ein "Panscher" bei der Definition ihrer All-In-Sustaining-Costs ist, weiß ich ehrlich gesagt gar nicht)

Zitat von freddy1989: ...Das stimmt zwar alles aber der Goldpreis in AUD ist aktuell nicht so extrem schlecht bleibt eine ordentliche Gewinnmarge hängen....

=> so ist es. Der Goldpreis in AUD hat sich in den vergangenen 12 Monaten - ganz anders als in USD - bis heute fast nicht bewegt (YoY -0.6%):

=> bei RMS fallen aber fast alle Kosten in AUD an. Lagen (als Benchmark) die AISC im FY2017 noch bei ~AUD1169/oz. so sind es zuletzt im FY2018 nur leicht gestiegene AUD1191, also ~+2%

=> irgendwo her muß das Geld ja kommen, welches RMS zuletzt scheffelte

. Halt über die deutlich ausgeweitete Produktion mittels der Edna May-Mine.=> man muß dazu auch wissen, daß das letzte Minimum in FY2016 von AUD1157/oz. auch in Zukunft mit hoher Wahrscheinlichkeit nicht mehr erreicht werden kann

--> mal schauen, ob RMS die angekündigten AUD1200/oz. für FY2019 auch halten kann

(ob Ramelius auch ein "Panscher" bei der Definition ihrer All-In-Sustaining-Costs ist, weiß ich ehrlich gesagt gar nicht

)

Antwort auf Beitrag Nr.: 58.591.217 von wrobel1 am 01.09.18 15:42:21Net profit after tax up 74% to A$30.8M (2017: A$17.7M)

Debt-free with reported net cash and bullion of A$95.5M1

FY2019 Guidance 200–220,000koz at an AISC of A$1,150–$1,250/oz

https://www.rameliusresources.com.au/wp-content/uploads/bsk-…

Das stimmt zwar alles aber der Goldpreis in AUD ist aktuell nicht so extrem schlecht bleibt eine ordentliche Gewinnmarge hängen....

https://www.goldseiten.de/kurse/Goldcharts-AUD.php

Vllt sehe ich das verkehrt aber vllt wäre es ganz schlau eine Mine zu bauen oder zu Eröffenen mit Kupfer oder Lithium usw das man nicht so sehr vom Goldpreis abhängig ist....

Debt-free with reported net cash and bullion of A$95.5M1

FY2019 Guidance 200–220,000koz at an AISC of A$1,150–$1,250/oz

https://www.rameliusresources.com.au/wp-content/uploads/bsk-…

Das stimmt zwar alles aber der Goldpreis in AUD ist aktuell nicht so extrem schlecht bleibt eine ordentliche Gewinnmarge hängen....

https://www.goldseiten.de/kurse/Goldcharts-AUD.php

Vllt sehe ich das verkehrt aber vllt wäre es ganz schlau eine Mine zu bauen oder zu Eröffenen mit Kupfer oder Lithium usw das man nicht so sehr vom Goldpreis abhängig ist....

Antwort auf Beitrag Nr.: 58.574.630 von faultcode am 30.08.18 18:52:09Ich glaube eher daran, Ramelius hängt mehr an Goldpreis, als Neugeborenes an der Brust