Credit Agricole - Blue Chip mit Aufwärtspotential und guter Dividende - 500 Beiträge pro Seite

eröffnet am 24.01.11 16:50:39 von

neuester Beitrag 04.08.15 13:15:43 von

neuester Beitrag 04.08.15 13:15:43 von

Beiträge: 104

ID: 1.163.071

ID: 1.163.071

Aufrufe heute: 0

Gesamt: 11.394

Gesamt: 11.394

Aktive User: 0

ISIN: FR0000045072 · WKN: 982285 · Symbol: XCA

14,680

EUR

+0,82 %

+0,120 EUR

Letzter Kurs 26.04.24 Tradegate

Neuigkeiten

22.03.24 · globenewswire |

20.03.24 · globenewswire |

06.03.24 · globenewswire |

08.02.24 · dpa-AFX |

08.02.24 · globenewswire |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 27,20 | +99.999,00 | |

| 0,9000 | +20,00 | |

| 2,1875 | +19,37 | |

| 0,5300 | +17,78 | |

| 4,5000 | +15,38 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,0800 | -9,25 | |

| 1,3500 | -10,60 | |

| 10,799 | -12,20 | |

| 1,0500 | -23,36 | |

| 1,5000 | -40,00 |

Wie alle Bankentitel hat die CA im letzten Jahr seitlich performed und ist weit hinter den Indices zurück geblieben. Mit einem sehr starken Privatkundengeschäft ist die Bank gut positioniert, und Finanzmarkt Risiken der Investmentbranche begrenzt.

Mit einem 2011er KGV von 6,5 und einem 2009 KBV von 0,55 ist die Aktie günstig bewertet und obendrein fällt 2011 eine Dividende von 5,6 % beim aktuellen Kurs an.

Die eigenkapitalquote lag 2009 bei 3,4%

Auch Charttechnisch hat sich die Lage aufgehellt.

CRÉDIT AGRICOLE S.A. ACTIONS PORT.

ISIN: FR0000045072

WKN: 982285

Kurs (NYSE Euronext Paris, 07.01.11): 9,68 EUR

Bei Crédit Agricole steht eine mehrjährige Konsolidierung in Form eines symmetrischen Dreiecks vor dem Abschluss. Das Chartbild ist bullisch zu werten, und mittelfristig kann von einem Ausbruch des Kurses aus dieser Formation nach oben ausgegangen werden. Im Moment notiert der Wert an einer Kreuzunterstützung, von der aus ein zügiger Kursanstieg erfolgen dürfte.

Für einen Long-Trade können die folgenden Werte verwendet werden:

Erstes Kursziel: 11,80 EUR

Zweites Kursziel: 13,60 EUR

Drittes Kursziel: 15,60 EUR

Stoploss: 9,30 EUR

Nachdem heute auch die Unterstützung bei 10,70 € bei weitem nicht erreicht wurde, habe ich den Rücksetzer genutzt um eine Position aufzubauen. Ich halte die CA für einen Bluechip mit hohem Kurspotential mit langfristig hoher Dividende.

Bisher haben wir die CA bei der Societe general mit besprochen, habe mich aber nun entschlossen für alle interessierten einen eigenen thread anzufangen.

Wer interessiert sich noch für die Aktie?

s.

Mit einem 2011er KGV von 6,5 und einem 2009 KBV von 0,55 ist die Aktie günstig bewertet und obendrein fällt 2011 eine Dividende von 5,6 % beim aktuellen Kurs an.

Die eigenkapitalquote lag 2009 bei 3,4%

Auch Charttechnisch hat sich die Lage aufgehellt.

CRÉDIT AGRICOLE S.A. ACTIONS PORT.

ISIN: FR0000045072

WKN: 982285

Kurs (NYSE Euronext Paris, 07.01.11): 9,68 EUR

Bei Crédit Agricole steht eine mehrjährige Konsolidierung in Form eines symmetrischen Dreiecks vor dem Abschluss. Das Chartbild ist bullisch zu werten, und mittelfristig kann von einem Ausbruch des Kurses aus dieser Formation nach oben ausgegangen werden. Im Moment notiert der Wert an einer Kreuzunterstützung, von der aus ein zügiger Kursanstieg erfolgen dürfte.

Für einen Long-Trade können die folgenden Werte verwendet werden:

Erstes Kursziel: 11,80 EUR

Zweites Kursziel: 13,60 EUR

Drittes Kursziel: 15,60 EUR

Stoploss: 9,30 EUR

Nachdem heute auch die Unterstützung bei 10,70 € bei weitem nicht erreicht wurde, habe ich den Rücksetzer genutzt um eine Position aufzubauen. Ich halte die CA für einen Bluechip mit hohem Kurspotential mit langfristig hoher Dividende.

Bisher haben wir die CA bei der Societe general mit besprochen, habe mich aber nun entschlossen für alle interessierten einen eigenen thread anzufangen.

Wer interessiert sich noch für die Aktie?

s.

CREDIT AGRICOLE - Kleiner Boden vor Vollendung, jetzt ...

von Alexander Paulus

Donnerstag 20.01.2011, 12:10 Uhr

Credit Agricole - WKN: 982285 - ISIN: FR0000045072

Börse: Euronext in Euro/ Kursstand: 10,87 Euro

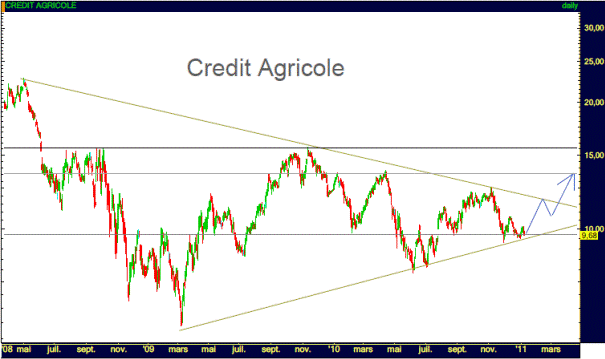

Rückblick: Die Aktie der Credit Agricole befindet sich seit März 2009 in einer Aufwärtsbewegung. Im Rahmen dieser Bewegung zig die Aktie von 5,90 auf 15,66 Euro an.

Anschließend kam es zu einer starken Korrektur. Die Aktie fiel auf 7,87 Euro zurück. Nach einer Erholung auf 12,60 Euro näherte sich der Wert dem Aufwärtstrend über die Tiefpunkte bei 5,90 Euro aus dem März 2009 und bei 7,87 Euro aus dem Juni 2010 wieder an. Die Aktie fiel auf 9,28 Euro zurück. Mit diesem Tief setze eine Bodenbildung in Form eines Doppelbodens ein. Die Nackenlinie liegt bei 10,70 Euro. Im heutigen Handel durchbricht der Wert diese wichtige Buy Triggerlinie mit einer langen weißen Kerze, zumindest nach dem aktuellen Stand.

Charttechnischer Ausblick: Die Aktie von Credit Agricole ist gerade dabei ein klares Kaufsignal zu liefern. Gelingt ein Schlusskurs in etwa auf dem aktuellen Niveau oder deutlich darüber, dann wäre dies der Fall. Die Aktie könnte dann zügig gen 11,95 und 12,60 Euro ansteigen.

Sollte die Aktie allerdings unter 10,70 Euro per Tagesschlusskurs abfallen, könnte es zu einer erneuten Verkaufswelle gen 9,28 Euro kommen.

Kursverlauf vom 27.05.2010 bis 20.01.2010 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

s.

von Alexander Paulus

Donnerstag 20.01.2011, 12:10 Uhr

Credit Agricole - WKN: 982285 - ISIN: FR0000045072

Börse: Euronext in Euro/ Kursstand: 10,87 Euro

Rückblick: Die Aktie der Credit Agricole befindet sich seit März 2009 in einer Aufwärtsbewegung. Im Rahmen dieser Bewegung zig die Aktie von 5,90 auf 15,66 Euro an.

Anschließend kam es zu einer starken Korrektur. Die Aktie fiel auf 7,87 Euro zurück. Nach einer Erholung auf 12,60 Euro näherte sich der Wert dem Aufwärtstrend über die Tiefpunkte bei 5,90 Euro aus dem März 2009 und bei 7,87 Euro aus dem Juni 2010 wieder an. Die Aktie fiel auf 9,28 Euro zurück. Mit diesem Tief setze eine Bodenbildung in Form eines Doppelbodens ein. Die Nackenlinie liegt bei 10,70 Euro. Im heutigen Handel durchbricht der Wert diese wichtige Buy Triggerlinie mit einer langen weißen Kerze, zumindest nach dem aktuellen Stand.

Charttechnischer Ausblick: Die Aktie von Credit Agricole ist gerade dabei ein klares Kaufsignal zu liefern. Gelingt ein Schlusskurs in etwa auf dem aktuellen Niveau oder deutlich darüber, dann wäre dies der Fall. Die Aktie könnte dann zügig gen 11,95 und 12,60 Euro ansteigen.

Sollte die Aktie allerdings unter 10,70 Euro per Tagesschlusskurs abfallen, könnte es zu einer erneuten Verkaufswelle gen 9,28 Euro kommen.

Kursverlauf vom 27.05.2010 bis 20.01.2010 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

s.

Kleine Korrektur nach unten heute dem Tagestrend folgend.

Antwort auf Beitrag Nr.: 40.923.302 von IvyMike am 25.01.11 19:57:19Heute war generel kein Tag für Bankenwerte weltweit.

s.

s.

Ich habe heute das Tief ausgenutzt und meine Bestände um 50% weiter aufgebaut. Jetzt kann es gerne aufwärts gehen.

s.

s.

Trading Spotlight

Ich bin vorsichtig und halte erstmal.

Bin aber weiterhin sehr optimitisch.

Bin aber weiterhin sehr optimitisch.

Antwort auf Beitrag Nr.: 40.932.758 von IvyMike am 27.01.11 00:26:35das sehe ich auch so, gestern wurden die europäischen Banken wirklich massiv abgestraft wegen der neuen Eigenkapitalregelung für spanische Banken. Aber der amerikanische Bankenindex steigt, die Banken kommen noch, ich hoffe Sie fällt bis dahin nicht unter meinen SL.

Gruß s.

Gruß s.

Antwort auf Beitrag Nr.: 40.933.307 von sabotsy am 27.01.11 08:53:48Heute siehts erstmal ganz gut aus.

Wo ist dein SL?

Wo ist dein SL?

Ich handel auf trade gate mit dynamischem loss. gekauft hatte ich die Aktien für 11,09 und einen SL bei 10,38 gesetzt.

immer wenn die Aktie steigt zieht sich der SL automatisch nach.

Da die CA noch nicht wieder über 11.09 gestiegen ist also immer noch gleich.

s.

immer wenn die Aktie steigt zieht sich der SL automatisch nach.

Da die CA noch nicht wieder über 11.09 gestiegen ist also immer noch gleich.

s.

p.s realtime steht sie bei trade gate bei 10,87

s.

s.

mit welcher Dividende ist hier zu rechnen?

Antwort auf Beitrag Nr.: 40.934.775 von sabotsy am 27.01.11 11:55:48Hab doch nochmal nachgekauft.

Jetzt sind in meinem Depot die Banken zwar etwas überrepräsentiert, aber was solls.

Jetzt sind in meinem Depot die Banken zwar etwas überrepräsentiert, aber was solls.

4- traders und onvista geben sie mit 0,63 € / Aktie für 2011 an.

s.

s.

Bin auch seit 9,58€ dabei. Freu mich das wir jetzt einen eigenen Thread haben. Bin auch sehr positib gestimmt und hoffe das wir dieses Jahr an die 15 € herankommen. Mein SL liegt bei 10,33€ und hoffe das ich den nicht benötige. Viel Glück uns allen.

TOM

TOM

Das könnte 2011 zusätzlich für gute Zahlen sorgen, folgender Artikel ist vom 17.12.2010

Wegen Intesa: Credit Agricole nimmt Milliardenabschreibung vor

Die französische Großbank Credit Agricole nimmt wegen der Neubewertung ihrer Beteiligung an der italienischen Intesa SanPaolo eine milliardenschwere Abschreibung

HB PARIS. Die französische Großbank Credit Agricole nimmt wegen der Neubewertung ihrer Beteiligung an der italienischen Intesa SanPaolo eine milliardenschwere Abschreibung vor. Der Gewinn im vierten Quartal werde deswegen mit etwa 1,25 Milliarden Euro belastet, teilte das Finanzinstitut am Freitag mit.

Credit Agricole stuft ihren Intesa-Anteil in Höhe von 4,79 Prozent nicht mehr als strategisch wichtig ein und plant den Verkauf. Intesas aktueller Aktienpreis spiegele nicht den wahren Marktwert wider, teilte das Geldhaus weiter mit.

Intesa SanPaolo ist Italiens größte Privatkundenbank. Der Chef des Finanzinstituts Corrado Passera kündigte am Freitag an, dass die Vermögensverwaltungssparte Fideuram 2011 an die Börse gebracht werde. Dies sollte ursprünglich bereits im Juni stattfinden, wurde aufgrund der schlechten Marktbedingungen jedoch abgesagt.

Mit heutigem Stand (28.01.2011) ist die Credit Agricole ist aktuelle mit 5,49% beteiligt.

http://www.onvista.de/aktien/profil.html?ID_OSI=85422

So, nun hier die Kursentwicklung von Intesa seit dieser Meldung:

Die Intesa hat fast 20% an Wert zugelegt, und ist mit einem 2011 KGV von 9, KBV 2009 von 0,75 und einem Buchwert von 4,21 €/Aktie nicht teuer bewertet. Dazu kommt eine Dividendenrendite von 4,5% für 2011.

Hier besteht also weiteres Kurspotential. Ich schätzte bis Mitte des Jahres wird von abgeschriebenen 1,2 Mrd € die Hälfte wieder als Kursgewinne in den Büchern der Credit Agricole auftauchen.

Nur so eine Einschätzung von mir.

s.

Wegen Intesa: Credit Agricole nimmt Milliardenabschreibung vor

Die französische Großbank Credit Agricole nimmt wegen der Neubewertung ihrer Beteiligung an der italienischen Intesa SanPaolo eine milliardenschwere Abschreibung

HB PARIS. Die französische Großbank Credit Agricole nimmt wegen der Neubewertung ihrer Beteiligung an der italienischen Intesa SanPaolo eine milliardenschwere Abschreibung vor. Der Gewinn im vierten Quartal werde deswegen mit etwa 1,25 Milliarden Euro belastet, teilte das Finanzinstitut am Freitag mit.

Credit Agricole stuft ihren Intesa-Anteil in Höhe von 4,79 Prozent nicht mehr als strategisch wichtig ein und plant den Verkauf. Intesas aktueller Aktienpreis spiegele nicht den wahren Marktwert wider, teilte das Geldhaus weiter mit.

Intesa SanPaolo ist Italiens größte Privatkundenbank. Der Chef des Finanzinstituts Corrado Passera kündigte am Freitag an, dass die Vermögensverwaltungssparte Fideuram 2011 an die Börse gebracht werde. Dies sollte ursprünglich bereits im Juni stattfinden, wurde aufgrund der schlechten Marktbedingungen jedoch abgesagt.

Mit heutigem Stand (28.01.2011) ist die Credit Agricole ist aktuelle mit 5,49% beteiligt.

http://www.onvista.de/aktien/profil.html?ID_OSI=85422

So, nun hier die Kursentwicklung von Intesa seit dieser Meldung:

Die Intesa hat fast 20% an Wert zugelegt, und ist mit einem 2011 KGV von 9, KBV 2009 von 0,75 und einem Buchwert von 4,21 €/Aktie nicht teuer bewertet. Dazu kommt eine Dividendenrendite von 4,5% für 2011.

Hier besteht also weiteres Kurspotential. Ich schätzte bis Mitte des Jahres wird von abgeschriebenen 1,2 Mrd € die Hälfte wieder als Kursgewinne in den Büchern der Credit Agricole auftauchen.

Nur so eine Einschätzung von mir.

s.

CREDIT AGRICOLE - Neue Kaufwelle läuft an

von Rene Berteit

Freitag 28.01.2011, 13:11 Uhr

Credit Agricole - WKN: 982285 - ISIN: FR0000045072

Börse: Euronext in Euro / Kursstand: 11,23 Euro

Rückblick: Den Käufern in der Credit Agricole Aktie gelang in der letzte Woche der Ausbruch über den Widerstand bei 10,70 Euro, womit sich im Chart nahe der mittelfristigen Aufwärtstrendlinie ein kleines Doppeltief zeigt. Aus diesem heraus ließe sich nun ein rechnerisches Kursziel im Bereich von 12,40 Euro ausmachen, indem die Formationshöhe nach oben hin an das Ausbruchsniveau abgetragen wird.

Dieses Ziel konnte bisher noch nicht abgearbeitet werden. Vielmehr kam es bei 11,47 Euro zu einem ersten Pullback. Im Rahmen dessen wurde die nun zur Unterstützung gewordene Zone um 10,70 Euro von oben getestet. Hier prallten die Kurse jedoch ab, womit sich das Kaufsignal weiter festigt.

Charttechnischer Ausblick: Kurzfristig dürfte weiteres Kapital in die Aktie von Credit Agricole fließen und so Kursgewinne bis auf 12,60 Euro ermöglichen. Darüber zeigt sich dann ein neues Kaufsignal, mit dem weitere Kursgewinne bis hin zu 13,78 Euro möglich werden.

Für dieses bullische Szenario sollten die Kurse nun jedoch schon möglichst nicht mehr unter 10,48 Euro zurückfallen. Dies könnte neues Verkaufsinteresse wecken und eine kleine Stopplosswelle bis auf 10,00 Euro und 9,28 Euro auslösen.

Kursverlauf vom 11.01.2010 bis 28.01.2011 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

s.

von Rene Berteit

Freitag 28.01.2011, 13:11 Uhr

Credit Agricole - WKN: 982285 - ISIN: FR0000045072

Börse: Euronext in Euro / Kursstand: 11,23 Euro

Rückblick: Den Käufern in der Credit Agricole Aktie gelang in der letzte Woche der Ausbruch über den Widerstand bei 10,70 Euro, womit sich im Chart nahe der mittelfristigen Aufwärtstrendlinie ein kleines Doppeltief zeigt. Aus diesem heraus ließe sich nun ein rechnerisches Kursziel im Bereich von 12,40 Euro ausmachen, indem die Formationshöhe nach oben hin an das Ausbruchsniveau abgetragen wird.

Dieses Ziel konnte bisher noch nicht abgearbeitet werden. Vielmehr kam es bei 11,47 Euro zu einem ersten Pullback. Im Rahmen dessen wurde die nun zur Unterstützung gewordene Zone um 10,70 Euro von oben getestet. Hier prallten die Kurse jedoch ab, womit sich das Kaufsignal weiter festigt.

Charttechnischer Ausblick: Kurzfristig dürfte weiteres Kapital in die Aktie von Credit Agricole fließen und so Kursgewinne bis auf 12,60 Euro ermöglichen. Darüber zeigt sich dann ein neues Kaufsignal, mit dem weitere Kursgewinne bis hin zu 13,78 Euro möglich werden.

Für dieses bullische Szenario sollten die Kurse nun jedoch schon möglichst nicht mehr unter 10,48 Euro zurückfallen. Dies könnte neues Verkaufsinteresse wecken und eine kleine Stopplosswelle bis auf 10,00 Euro und 9,28 Euro auslösen.

Kursverlauf vom 11.01.2010 bis 28.01.2011 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

s.

Na wenn das in Agypten nicht wäre könnten wir schon höher stehen. Sieht so aus als wenn das ein grossen W wird. Anstieg bis 13,50 dann den Harken ausbilden und weiter Richtung 20 €. So stelle ich mir das vor und bleibe bis zu dem Ziel dabei. Das wird ein Banken Jahr und CA sieht da sehr gut aus.

TOM

TOM

Antwort auf Beitrag Nr.: 40.963.154 von Kautschuktom am 01.02.11 18:22:23Ich bin gestern morgen erst mal raus geflogen weil mein sl gerissen ist. im Laufe des Tiefs bin ich aber wieder eingestiegen. Die Societe general und deutsche Bank sind gestern gut gelaufen die CA kommt auch wieder zurück, dann kann es sehr schnell aufwärts gehen.

s.

s.

Zahlen der DBK sind nun endgültig draußen.

Gerade der Gewinnausblick und ein Festhalten an der Dividende klingen vielversprechend.

Da dürfte die CA auch von profitieren.

Gerade der Gewinnausblick und ein Festhalten an der Dividende klingen vielversprechend.

Da dürfte die CA auch von profitieren.

A propos, wann kommen denn die nächsten Zahlen der CA? Homepage ist etwas unübersichtlich von denen

Antwort auf Beitrag Nr.: 40.972.914 von IvyMike am 03.02.11 08:37:13wenn man sieht wie die Societe generale, bei der ich leider wieder nicht mehr dabei bin weil mein SL beim letzten Rücksetzer gerissen wurde, in ein paar Wochen 30% gemacht haben, ebenso die Deutsche Bank, dann hat die CA ganz schön Aufholbedarf.

s.

s.

Was war denn heute im Eurostoxx 50 los?

Insbesondere die franz. Banken haben ja massiv verloren.

Die SC mit fast 3 % im Minus nun nah am Pivot-Punkt.

Da haben wir mit der CA ja noch richtig Dusel gehabt.

Alle Blicke nach Ägypten oder was?

Insbesondere die franz. Banken haben ja massiv verloren.

Die SC mit fast 3 % im Minus nun nah am Pivot-Punkt.

Da haben wir mit der CA ja noch richtig Dusel gehabt.

Alle Blicke nach Ägypten oder was?

Antwort auf Beitrag Nr.: 40.979.554 von IvyMike am 03.02.11 21:58:56die spanischen Banken haben faule Kredite im Keller wurde heute bekannt, und die Franzosen gleich mit in Sippenhaft genommen

s.

s.

Antwort auf Beitrag Nr.: 40.979.626 von sabotsy am 03.02.11 22:07:35OK, Danke für die Information.

Dann müssten wir wohl doch bald aus dieser Seitwärtsbewegung ausbrechen.

Dann müssten wir wohl doch bald aus dieser Seitwärtsbewegung ausbrechen.

2 Käufe mit über 200 000 Stück, das waren jedesmal über 2,5 Mio €, ob das wohl ein Kleinaktionär war?

s.

s.

Antwort auf Beitrag Nr.: 40.983.312 von sabotsy am 04.02.11 14:05:26So, es wird spannend. Ob die 38 Tage-Linie die 200 Tage-Linie wohl bald von unten schneiden wird

Antwort auf Beitrag Nr.: 40.991.011 von IvyMike am 06.02.11 17:20:57Danke, das gäbe ein gutes Chartsignal, habe ich gar nicht gesehen.

Gruß s.

Gruß s.

Antwort auf Beitrag Nr.: 40.991.482 von sabotsy am 06.02.11 20:29:55Nachdem ich deinen Beiträgen schon so viele Anregungen entnehmen konnte (u.a. CA, Daimler Ausstieg) konnte ich so wenigstens mal etwas zurückgeben.

Gruß Ivy

Gruß Ivy

An allen Handelsplätzen zur Eröffnung über 1,5 % im plus, heute könnte die zweite Kaufwelle beginnen.

Vor allem die guten Zahlen von Julius Bär unterstützen meiner Meinung nach. CA hat ein extrem starkes Privatkundengeschäft und verwalten deren Kapital.

s.

Vor allem die guten Zahlen von Julius Bär unterstützen meiner Meinung nach. CA hat ein extrem starkes Privatkundengeschäft und verwalten deren Kapital.

s.

Realtime Eurostox 11,35 €, jetzt geht die Post ab.

s.

s.

Somit fast 4 % im Plus. Ägypten scheint ruhig. Hoffen wir, dass die Amis heute nachmittag mitspielen.

Antwort auf Beitrag Nr.: 40.993.117 von IvyMike am 07.02.11 10:39:40hier ist meiner Meinung nach noch mehr zu erwarten als bei der Deutschen Bank.

s.

s.

bei 11,47 steht die letzte pullbacklinie, bei 11,44 stehen wir. Da kommt der Punkt der Entscheidung, bei überschreiten ist der Weg bis 12,60 und anschließend 13,78 frei.

s.

s.

Eurostoxx50 - Auch diese Rakete hebt endlich ab

von Christian Kämmerer

Montag 07.02.2011, 12:45 Uhr

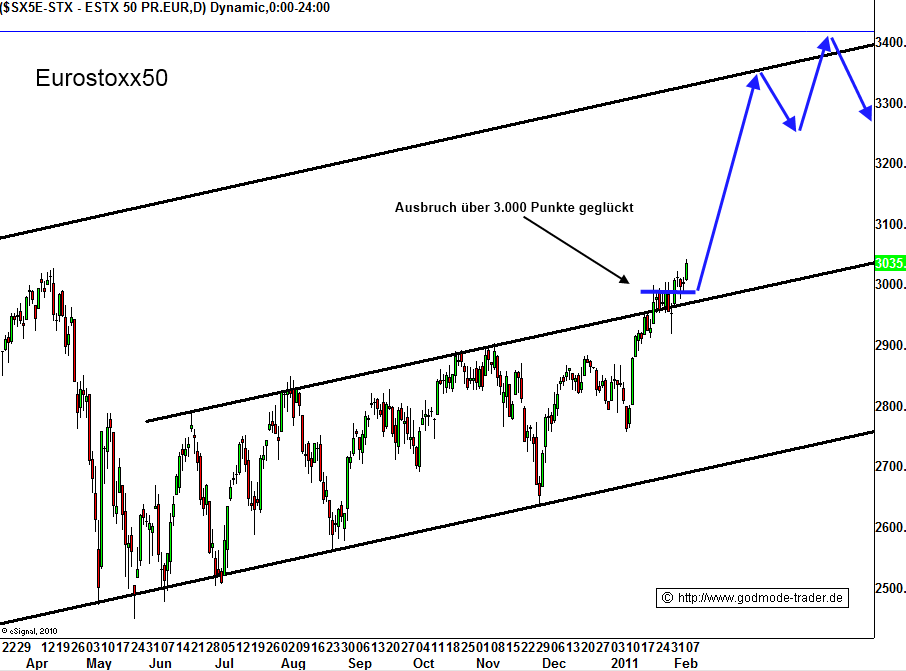

Der Index, der den DAX lange underperformt hat, beginnt über den entscheidenden Widerstand bei 3.000 Punkten auszubrechen. Freuen Sie sich. Damit liegt ein mehrmonatiges Kaufsignal charttechnischer Natur mit Kursziel 3.400 Punkten vor.

Eurostoxx 50: 2.970 Punkte

Der Ausbruch ist im Chart gut zu erkennen. Gut zu erkennen ist auch das Hin und Her im 3.000 Punktebereich während der letzten 3 Wochen. Der sich damit entwickelnde dynamische Aufbau eines entsprechenden Impulses ist somit ohne Frage! Der DAX durchbricht heute seinen Widerstand bei 7.230 Punkten und der Eurostoxx50 seinen Widerstand bei 3.000 Punkten. Mit verantwortlich für dieses Wiedererstarken des Eurostoxx50 ist der Bankensektor, der seit einigen Wochen wieder auf Kaufen steht.

von Christian Kämmerer

Montag 07.02.2011, 12:45 Uhr

Der Index, der den DAX lange underperformt hat, beginnt über den entscheidenden Widerstand bei 3.000 Punkten auszubrechen. Freuen Sie sich. Damit liegt ein mehrmonatiges Kaufsignal charttechnischer Natur mit Kursziel 3.400 Punkten vor.

Eurostoxx 50: 2.970 Punkte

Der Ausbruch ist im Chart gut zu erkennen. Gut zu erkennen ist auch das Hin und Her im 3.000 Punktebereich während der letzten 3 Wochen. Der sich damit entwickelnde dynamische Aufbau eines entsprechenden Impulses ist somit ohne Frage! Der DAX durchbricht heute seinen Widerstand bei 7.230 Punkten und der Eurostoxx50 seinen Widerstand bei 3.000 Punkten. Mit verantwortlich für dieses Wiedererstarken des Eurostoxx50 ist der Bankensektor, der seit einigen Wochen wieder auf Kaufen steht.

Antwort auf Beitrag Nr.: 40.993.307 von sabotsy am 07.02.11 11:05:13Gehe davon aus, dass wir die 11,47 heute nicht ganz schaffen.

Vorgaben für die nächsten Tage bleiben glänzend. Banken an der Wallstreet haben satt im Plus eröffnet.

Das war ein kluger Fondmanager, der da am Freitag zugeschlagen hat.

Vorgaben für die nächsten Tage bleiben glänzend. Banken an der Wallstreet haben satt im Plus eröffnet.

Das war ein kluger Fondmanager, der da am Freitag zugeschlagen hat.

Antwort auf Beitrag Nr.: 40.996.058 von IvyMike am 07.02.11 17:09:41Nun haben wir die 11,47. Wenn wir heute darüber schließen, bin ich schon sehr glücklich.

hallo Ivy,

der run geht heute gerade so weiter, aber außer uns beiden will daran offensichtlich keiner teilhaben. Aktuelle realtime an der Euronext (ich nehm hier mal nicht den Xetra wegen der geringeren Umsätze) ist 11,70 € plus 2%

s.

der run geht heute gerade so weiter, aber außer uns beiden will daran offensichtlich keiner teilhaben. Aktuelle realtime an der Euronext (ich nehm hier mal nicht den Xetra wegen der geringeren Umsätze) ist 11,70 € plus 2%

s.

P.S. da heute offensichtlich die 11,47 fallen werden, ist unser nächstes Kursziel 12,60 €.

s.

s.

Antwort auf Beitrag Nr.: 40.994.098 von sabotsy am 07.02.11 12:56:21Hi sabotsy,

hab bei 11,50 nochmal erhöht.

Kurz vor Börsenschluss mal den Tageschart unseres Bluechips zum an die Wand pinnen. Nein, das ist keine Aktie aus dem TecDax :

:

hab bei 11,50 nochmal erhöht.

Kurz vor Börsenschluss mal den Tageschart unseres Bluechips zum an die Wand pinnen. Nein, das ist keine Aktie aus dem TecDax

:

:

seit 2 Tagen durchschnittlich plus 40 cent am Tag, wenn das so weiter geht Ivy haben wir das Kursziel 12,60 übermorgen abgearbeitet

s.

s.

CREDIT AGRICOLE - Die nächsten Ziele liegen bei...

von Rene Berteit

Mittwoch 09.02.2011, 09:00 Uhr

Credit Agricole - WKN: 982285 - ISIN: FR0000045072

Börse: Euronext in Euro/ Kursstand: 11,82 Euro

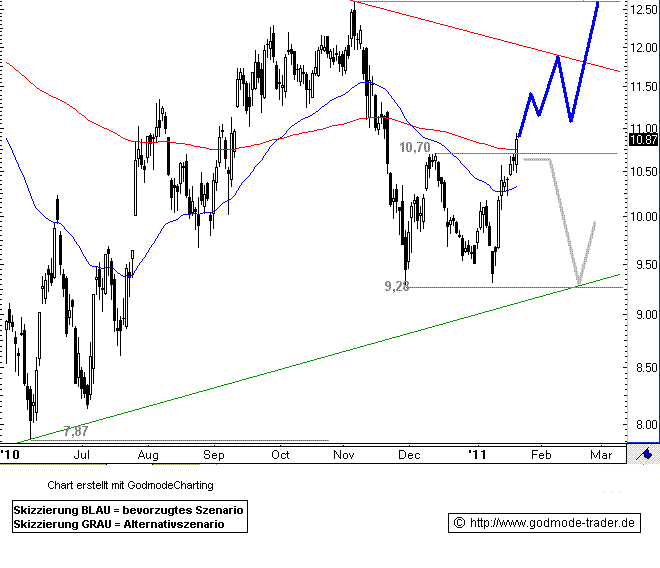

Rückblick: Seit dem zweiten Test der Unterstützung bei 9,28 Euro am 10. Januar zeigt sich in der Credit Agricole Aktie wieder ein kurzfristiger Aufwärtstrend, mit dem die bei 12,60 Euro eingeleitete Korrektur nun nachhaltig beendet werden konnte. Gleichzeitig gelang es den Bullen damit, auch die langfristige Aufwärtstrendlinie erfolgreich zu verteidigen, die sich ebenfalls im Bereich von 9,28 Euro befand, womit nun die unterschiedlichen Zeitebenen wieder in eine Richtung laufen.

Federführend innerhalb der kurzfristigen Kaufwellen erwiesen sich zuletzt auch in der Credit Agricole Aktie die beiden gleitenden Durchschnitte. Diese bilden mit dem horizontalen Niveau um 10,70 Euro nun ein erstes stärkeres Unterstützungscluster, welches möglichst nicht mehr unter unterschritten werden sollte.

Charttechnischer Ausblick: Die Aktie von Credit Agricole nähert sich mit durchaus großen Schritten der nächsten Entscheidung bei 12,60 Euro. Ein Ausbruch darüber eröffnet anschließend weiteres Rallypotential bis auf 13,78 Euro und später dann 15,66 Euro.

Mit einem neuerlichen Test der mittelfristigen Aufwärtstrendlinie und der Unterstützung bei 9,28 Euro hingegen muss gerechnet werden, wenn die Kurse wieder unter 10,49 Euro zurückfallen. Ein Tagesschlusskurs unter dieser wäre als kurzfristiges Verkaufssignal zu werten und würde das Chartbild entsprechend eintrüben.

Kursverlauf vom 20.01.2010 bis 08.02.2011 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Guten Mogen YviMike, auf zu neuen Höhen

s.

von Rene Berteit

Mittwoch 09.02.2011, 09:00 Uhr

Credit Agricole - WKN: 982285 - ISIN: FR0000045072

Börse: Euronext in Euro/ Kursstand: 11,82 Euro

Rückblick: Seit dem zweiten Test der Unterstützung bei 9,28 Euro am 10. Januar zeigt sich in der Credit Agricole Aktie wieder ein kurzfristiger Aufwärtstrend, mit dem die bei 12,60 Euro eingeleitete Korrektur nun nachhaltig beendet werden konnte. Gleichzeitig gelang es den Bullen damit, auch die langfristige Aufwärtstrendlinie erfolgreich zu verteidigen, die sich ebenfalls im Bereich von 9,28 Euro befand, womit nun die unterschiedlichen Zeitebenen wieder in eine Richtung laufen.

Federführend innerhalb der kurzfristigen Kaufwellen erwiesen sich zuletzt auch in der Credit Agricole Aktie die beiden gleitenden Durchschnitte. Diese bilden mit dem horizontalen Niveau um 10,70 Euro nun ein erstes stärkeres Unterstützungscluster, welches möglichst nicht mehr unter unterschritten werden sollte.

Charttechnischer Ausblick: Die Aktie von Credit Agricole nähert sich mit durchaus großen Schritten der nächsten Entscheidung bei 12,60 Euro. Ein Ausbruch darüber eröffnet anschließend weiteres Rallypotential bis auf 13,78 Euro und später dann 15,66 Euro.

Mit einem neuerlichen Test der mittelfristigen Aufwärtstrendlinie und der Unterstützung bei 9,28 Euro hingegen muss gerechnet werden, wenn die Kurse wieder unter 10,49 Euro zurückfallen. Ein Tagesschlusskurs unter dieser wäre als kurzfristiges Verkaufssignal zu werten und würde das Chartbild entsprechend eintrüben.

Kursverlauf vom 20.01.2010 bis 08.02.2011 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Guten Mogen YviMike, auf zu neuen Höhen

s.

Guten Abend ;-)

Heute leichte Konsolidierung. Waren auch stark über dem oberen Bollinger-Band

Ich als Charttechniklaie sehe es mal positiv, dass wir die 11,47 kurz angetestet und dann wieder up sind.

Heute leichte Konsolidierung. Waren auch stark über dem oberen Bollinger-Band

Ich als Charttechniklaie sehe es mal positiv, dass wir die 11,47 kurz angetestet und dann wieder up sind.

Antwort auf Beitrag Nr.: 41.007.129 von sabotsy am 09.02.11 09:02:44P.S @sabotsy

Du bist doch auch bei der dt. Börse investiert?

Herzlichen Glückwunsch. Die wird morgen förmlich explodieren

Du bist doch auch bei der dt. Börse investiert?

Herzlichen Glückwunsch. Die wird morgen förmlich explodieren

Inzwischen "war "ich bei der detschen Börse, ich hatte meinen SL dynamisch gesetzt bei Tradegate und als die Aktie von 62,50 auf 59 zurück schlug bin ich mit nettem Gewinn rausgeflogen. Nun habe ich ein Kauflimit gesetzt bei 57,79. Falls der newsflow abebbt könnte ich Glück haben.

Bei der deutschen Bank habe ich dieses Jahr etwas ähnliches gemacht und tatsächlich ist nach drei Wochen der Kurs einmal genau bis auf mein Kauflimit gefallen in einem Tagesausbruch und am Ende des Tages hatte ich die Aktien und stand gleich gut im plus.

Nun aber zu Credit agricole, der Kurs entwickelt sich ganz gut Außer im Xetra steht er überall immer noch über 11,50.

Ich beobachte nun die Societe Generale und Credit Agricole schon eine Weile, und immer wenn die SG angesprungen ist folgte die CA 1-2 Tage später. Heute legte die SG wieder zu mal sehen ob die CA wieder folgt.

s.

Bei der deutschen Bank habe ich dieses Jahr etwas ähnliches gemacht und tatsächlich ist nach drei Wochen der Kurs einmal genau bis auf mein Kauflimit gefallen in einem Tagesausbruch und am Ende des Tages hatte ich die Aktien und stand gleich gut im plus.

Nun aber zu Credit agricole, der Kurs entwickelt sich ganz gut Außer im Xetra steht er überall immer noch über 11,50.

Ich beobachte nun die Societe Generale und Credit Agricole schon eine Weile, und immer wenn die SG angesprungen ist folgte die CA 1-2 Tage später. Heute legte die SG wieder zu mal sehen ob die CA wieder folgt.

s.

Morgan Stanley erhöht Kursziel für Credit Agricole

von Thomas Gansneder

Dienstag 15.02.2011, 08:12 Uhr

Morgan Stanley erhöht Kursziel für Credit Agricole von €13,50 auf €13,60. Overweight.

Na dann auf zu neuen Höhen, s.

von Thomas Gansneder

Dienstag 15.02.2011, 08:12 Uhr

Morgan Stanley erhöht Kursziel für Credit Agricole von €13,50 auf €13,60. Overweight.

Na dann auf zu neuen Höhen, s.

Fulminanter Spurt den die CA hinlegt, im Zuge der Zahlen der Societe Generale. Die hat ihre Gewinne vorwiegend im Privatkundengeschäft gemacht. Die CA ist aber noch stärker im Privatkundengeschäft, das läßt auf sehr gute Zahlen schließen wenn diese kommen. Dann könnte der nächste größere Ausbruch stattfinden.

s.

s.

Du hast im Dt.-Bank-Forum ja auf Credit Agricole hingewiesen, weshalb ich mir mal die Werte angesehen habe. Die scheinen mir aber kaum realistisch. Laut Comdirect hat das Unternehmen ein KGV von 1,47 und eine Dividendenrendite von 24,86 %? WTF?

Das kann doch eigentlich gar nicht stimmen, oder? Habe ich da etwas übersehen?

Das kann doch eigentlich gar nicht stimmen, oder? Habe ich da etwas übersehen?

Ist diese Meldung noch aktuell, oder hat sich das schon erledigt?

Crédit Agricole Basel III-Kernkapitalquoten-Ziel nicht mehr erreichbar

Frankfurt (aktiencheck.de AG) - Der Analyst von Independent Research, Matthias Engelmayer, stuft Crédit Agricole-Aktie (<FR0000045072>/ ) von "halten" auf "verkaufen" zurück. Nachdem die Crédit Agricole auf die Beteiligung an der Intesa Sanpaolo (ISIN IT0000072618/ WKN 850605) eine Abschreibung habe vornehmen müssen, würden die Analysten das Ziel einer Basel III-Kernkapitalquote von mehr als 7% bis Ende 2012 für nicht mehr erreichbar halten. Aktuell liege der Wert bei 4,8%. Vor diesem Hintergrund sollten die Spekulationen um eine Kapitalerhöhung wieder zunehmen. Zwar würden die Analysten den Titel unverändert für attraktiv bewertet halten, doch das im Branchenvergleich hohe PIIGS-Engagement und die schwache Kapitalausstattung sollten die Kursentwicklung in den nächsten Wochen und Monaten bestimmen. Bei einem von 12,50 auf 8,00 Euro reduzierten Kursziel votieren die Analysten von Independent Research nun mit "verkaufen" für die Crédit Agricole-Aktie. (Analyse vom 20.12.2010) (20.12.2010/ac/a/a)

Crédit Agricole Basel III-Kernkapitalquoten-Ziel nicht mehr erreichbar

Frankfurt (aktiencheck.de AG) - Der Analyst von Independent Research, Matthias Engelmayer, stuft Crédit Agricole-Aktie (<FR0000045072>/ ) von "halten" auf "verkaufen" zurück. Nachdem die Crédit Agricole auf die Beteiligung an der Intesa Sanpaolo (ISIN IT0000072618/ WKN 850605) eine Abschreibung habe vornehmen müssen, würden die Analysten das Ziel einer Basel III-Kernkapitalquote von mehr als 7% bis Ende 2012 für nicht mehr erreichbar halten. Aktuell liege der Wert bei 4,8%. Vor diesem Hintergrund sollten die Spekulationen um eine Kapitalerhöhung wieder zunehmen. Zwar würden die Analysten den Titel unverändert für attraktiv bewertet halten, doch das im Branchenvergleich hohe PIIGS-Engagement und die schwache Kapitalausstattung sollten die Kursentwicklung in den nächsten Wochen und Monaten bestimmen. Bei einem von 12,50 auf 8,00 Euro reduzierten Kursziel votieren die Analysten von Independent Research nun mit "verkaufen" für die Crédit Agricole-Aktie. (Analyse vom 20.12.2010) (20.12.2010/ac/a/a)

Antwort auf Beitrag Nr.: 41.053.717 von losalamos45 am 16.02.11 21:22:27Ja diese verrückten Zahlen stehen seit heute dort drin, habe ich auch gesehen und war verwundert, bis gestern standen da noch die Richtigen.

Beim gestrigen Kurs war der KGV bei 6,xx, und ebenso 6% Dividende.

Ja, das ist eine alte Meldung die hat sich schon lange erledigt.

http://derstandard.at/1288660080049/Credit-Agricole-gelingt-…

Gruß s.

Beim gestrigen Kurs war der KGV bei 6,xx, und ebenso 6% Dividende.

Ja, das ist eine alte Meldung die hat sich schon lange erledigt.

http://derstandard.at/1288660080049/Credit-Agricole-gelingt-…

Gruß s.

Ich sitze hier in Thailand am Strand und sehe mein Depot foermlich explodieren.

Besonders die CA, ist ja der Hammer.

Schnell einige SLs nachziehen und dann ab ins Meer.

Besonders die CA, ist ja der Hammer.

Schnell einige SLs nachziehen und dann ab ins Meer.

Antwort auf Beitrag Nr.: 41.054.852 von IvyMike am 17.02.11 07:16:04Habe mich schon gewundert, der Kurs explodiert und ich höre nichts mehr von Dir. Dachte schon du bist ausgestiegen bevor es richtig los geht. Viel Spaß am Strand.

Gruß s.

Gruß s.

Die Abschreibungen wurden auf Intesa Sanpaolo vorgenommen. Diese Bank hat die CA vor der Finanzkrise zum Kurs von ca 4,60 € übernommen.

Was während der Finanzkrise mit Bankaktien passiert ist wissen alle, deswegen können wir ja jetzt daran verdienen.

Am 18.12. hat die CA bei einem Kurs von ca 2 € die Milliardenabschreibung im letzten Quartal 2010 bekannt gegeben, und den Verkauf der Anteile für 2011 angekündigt.

Inzwischen ist der Kurs der Intesa aber um 30 % gestiegen, Tendenz weiter Norden. Das heißt Teile der Abschreibung werden 2011 wieder als Gesinne auftauchen. Sollte der zug nach Norden weiter bestehen bleiben bei den Banktiteln, könnte sein das die Ende des Jahres die komplette Milliardenabschreibung beim Verkauf als einmal Erlöse wieder zurück bekommen.

So sieht meine Einschätzung aus,

Gruß s.

Was während der Finanzkrise mit Bankaktien passiert ist wissen alle, deswegen können wir ja jetzt daran verdienen.

Am 18.12. hat die CA bei einem Kurs von ca 2 € die Milliardenabschreibung im letzten Quartal 2010 bekannt gegeben, und den Verkauf der Anteile für 2011 angekündigt.

Inzwischen ist der Kurs der Intesa aber um 30 % gestiegen, Tendenz weiter Norden. Das heißt Teile der Abschreibung werden 2011 wieder als Gesinne auftauchen. Sollte der zug nach Norden weiter bestehen bleiben bei den Banktiteln, könnte sein das die Ende des Jahres die komplette Milliardenabschreibung beim Verkauf als einmal Erlöse wieder zurück bekommen.

So sieht meine Einschätzung aus,

Gruß s.

Da onvist seit 2 Tagen nur noch Müll anzeigt, hier der link zu 4-traders. Bis vor 2 Tagen standen die gleichen Zahlen bei onvista.

http://de.4-traders.com/CREDIT-AGRICOLE-4735/fundamentals/

s.

http://de.4-traders.com/CREDIT-AGRICOLE-4735/fundamentals/

s.

Antwort auf Beitrag Nr.: 41.057.104 von sabotsy am 17.02.11 11:59:24Danke, super Information.

Habe heute meine Bestände um 50% aufgestockt, am Donnerstag um 7.00 Uhr kommen die vorläufigen Zahlen. Ich rechne mit ähnlich guten Ergebnissen wie bei der Societe generale.

http://www.finanznachrichten.de/nachrichten-2011-02/19423386…

s.

http://www.finanznachrichten.de/nachrichten-2011-02/19423386…

s.

Antwort auf Beitrag Nr.: 41.084.023 von sabotsy am 22.02.11 14:10:31Nanu Du hier?

Habe gerade ein Ko-Schein gekauft. Die Aktie ist zwar durch den Aufwärtstrend gefallen, aber nur minimal. Wenn sich der Markt weiter erholt, kann das ein guter Einstandskurs gewesen sein.

Ich drücke mir und natürlich auch Dir (hilf mir ja auch) die Daumen.

Habe gerade ein Ko-Schein gekauft. Die Aktie ist zwar durch den Aufwärtstrend gefallen, aber nur minimal. Wenn sich der Markt weiter erholt, kann das ein guter Einstandskurs gewesen sein.

Ich drücke mir und natürlich auch Dir (hilf mir ja auch) die Daumen.

Antwort auf Beitrag Nr.: 41.084.320 von Pebbles am 22.02.11 14:50:50was heißt hier nanu du hier?

Ich habe den thread eröffnet da es zu diesem Wert gar keine Diskussionmehr gab. Und mit Ausnahme von Yvimike und mir hat hier wochenln

ang niemand gepostet. Meist habe ich selbstgespräche geführt. War schon haarscharf an der Schizophrenie.

Nein im ernst bin schon seit Januar drin, zu Kursen weit unter 11 €.

Gruß s.

Ich habe den thread eröffnet da es zu diesem Wert gar keine Diskussionmehr gab. Und mit Ausnahme von Yvimike und mir hat hier wochenln

ang niemand gepostet. Meist habe ich selbstgespräche geführt. War schon haarscharf an der Schizophrenie

.Nein im ernst bin schon seit Januar drin, zu Kursen weit unter 11 €.

Gruß s.

Antwort auf Beitrag Nr.: 41.084.439 von sabotsy am 22.02.11 15:05:31Das will ich auch gar nicht bestreiten. Aber die Aktie hatte ich bisher nicht auf meinem Radar. Aber iN Deutschland sind viele Werte schon so weit gelaufen, dass ich mich mal in Frankreich umgeschaut habe. Und da fällt einem gleich SG und CA auf, die noch genügend Nachholüotential haben.

Und da heute schon ein netter Einbruch war, habe ich doch gleich mal zugelangt. Etwas zu spät, aber beim Abwärtstrend war es mir zu riskant mit einem KO-Schein einzusteigen.

Und da heute schon ein netter Einbruch war, habe ich doch gleich mal zugelangt. Etwas zu spät, aber beim Abwärtstrend war es mir zu riskant mit einem KO-Schein einzusteigen.

Antwort auf Beitrag Nr.: 41.084.503 von Pebbles am 22.02.11 15:12:08gar nicht zu spät, in 39 Stunden und 15 Minuten werden die vorläufigen Zahlen für 2010 veröffentlicht, und ich erwarte gute Zahlen. Die SG hat letzte Woche nach Bekanntgabe der Zahlen einen Satz um 5% nach oben gemacht. Darauf hoffe ich hier auch.

Gruß s.

Gruß s.

Ich habe hier die Kaufempfehlung vom 15.02. nochmal ausführlicher:

15.02.2011 13:29

Morgan Stanley hebt Ziel für Credit Agricole auf 13,60 Euro

Morgan Stanley hat das Kursziel für die Aktien der Credit Agricole von 13,50 auf 13,60 Euro angehoben und die Einstufung auf "Overweight" belassen. Er habe das Finanzinstitut in seine "European Top Pick"-Liste aufgenommen, schrieb Analyst Maxence Legouvello in einer Branchenstudie am Dienstag. Er rechne künftig mit einem jährlichen durchschnittlichen Gewinnwachstum von 17 Prozent. Zudem sei die Liquiditätslage bei der französischen Bank zufriedenstellend.

AFA0055 2011-02-15/13:28

Auf der Top-Pick-Liste und jährliches Gewinnwachstum von 17% hört sich gut an.

s.

15.02.2011 13:29

Morgan Stanley hebt Ziel für Credit Agricole auf 13,60 Euro

Morgan Stanley hat das Kursziel für die Aktien der Credit Agricole von 13,50 auf 13,60 Euro angehoben und die Einstufung auf "Overweight" belassen. Er habe das Finanzinstitut in seine "European Top Pick"-Liste aufgenommen, schrieb Analyst Maxence Legouvello in einer Branchenstudie am Dienstag. Er rechne künftig mit einem jährlichen durchschnittlichen Gewinnwachstum von 17 Prozent. Zudem sei die Liquiditätslage bei der französischen Bank zufriedenstellend.

AFA0055 2011-02-15/13:28

Auf der Top-Pick-Liste und jährliches Gewinnwachstum von 17% hört sich gut an.

s.

Antwort auf Beitrag Nr.: 41.084.767 von sabotsy am 22.02.11 15:45:26Kenne mich in Frankreich nicht so gut aus und habe deshalb einen KO-Schein nur mit Hebel 7,5 geordert, der noch etwas Luft hat. Aber 5 % würden mir natürlich gut helfen. Dann hoffen wir mal, dass CA nicht noch irgendwelche bis dato unbekannten Leichen im Keller hatte die mit der Bekanntgabe dann unter Kursverlusten beerdigt werden.

Heute nach ca. 12 % Gewinn noch einmal nachgelegt. Der CAC ist ja momentan auch gut drauf und läuft sogra besser als der DAX. Habe auch Michelin Aktien gekauft, da die m. E. unterbewertet sind. Bin drauf gekommen weil ich einen sehr guten Einstige bei Gooodyear gefunden habe und nun bei Michelin diegleiche Story erwarte.

Mal schaun.

Mal schaun.

24.02.2011 07:28

Credit Agricole verdient 2010 trotz Verlust im Schlussquartal mehr

Die französische Großbank Credit Agricole hat 2010 trotz eines Verlusts im vierten Quartal mehr verdient. Der Überschuss sei um zwölf Prozent auf 1,26 Milliarden Euro gestiegen, teilte das Unternehmen am Donnerstag in Paris mit. Der operative Gewinn habe sich sogar auf knapp 3,2 Milliarden Euro verdreifacht. Die Erträge legten um zwölf Prozent auf 20,13 Milliarden Euro zu. Die Bank will wie zuletzt eine Dividende von 45 Cent je Aktie ausschütten. Im Abschlussquartal musste die Bank einen Milliardenbetrag auf ihre Beteiligungen wie unter anderem die italienische Bank Intesa SanPaolo verkraften. Deshalb rutschte Credit Agricole zwischen Oktober und Ende Dezember unter dem Strich ins Minus./zb/wiz

ISIN FR0000045072 IT0000072618

AXC0036 2011-02-24/07:28

© 2011 dpa-AFX

Credit Agricole verdient 2010 trotz Verlust im Schlussquartal mehr

Die französische Großbank Credit Agricole hat 2010 trotz eines Verlusts im vierten Quartal mehr verdient. Der Überschuss sei um zwölf Prozent auf 1,26 Milliarden Euro gestiegen, teilte das Unternehmen am Donnerstag in Paris mit. Der operative Gewinn habe sich sogar auf knapp 3,2 Milliarden Euro verdreifacht. Die Erträge legten um zwölf Prozent auf 20,13 Milliarden Euro zu. Die Bank will wie zuletzt eine Dividende von 45 Cent je Aktie ausschütten. Im Abschlussquartal musste die Bank einen Milliardenbetrag auf ihre Beteiligungen wie unter anderem die italienische Bank Intesa SanPaolo verkraften. Deshalb rutschte Credit Agricole zwischen Oktober und Ende Dezember unter dem Strich ins Minus./zb/wiz

ISIN FR0000045072 IT0000072618

AXC0036 2011-02-24/07:28

© 2011 dpa-AFX

Antwort auf Beitrag Nr.: 41.096.535 von sabotsy am 24.02.11 07:49:14Klingt doch recht positiv und ein Anstieg des Kurses einer Bank in dem Börsenumfeld ist schon ein starkes Indiz, dass der Kurs gut voran kommen wird, wenn es erst einmal wieder aufwärts an den europäischen Börsen geht.

KO-Schein sieht naürlich auch gut aus (im Gegensatz zu DBK-KO-Schein).

KO-Schein sieht naürlich auch gut aus (im Gegensatz zu DBK-KO-Schein).

Ich denke ich lag mit meiner Prognose nicht schlecht. Ebenso mit dem angekündigten Kursschub.

s.

s.

Kennt ja kein Halten heute, aber generell entwicklet sich der CAC viel besser als der DAX. Man merkt den Nachholbedarf des Index und es war wohl eine gute Entscheidung mal beim Nachbarn zu naschen

Bei dem Marktumfeld kann man heute nur sagen:

Zuschauen und genießen.

s.

Zuschauen und genießen.

s.

Antwort auf Beitrag Nr.: 41.100.193 von sabotsy am 24.02.11 15:21:22Wäre natürlich schon malinteressant wohin sie laufen wird, wenn die Börsen wieder zurück kommen. Wenn ich den Chart sehe dann stand sie ja mal viel höher.

Da ich nur ein KO-Schin habe muss man immer Gewehr bei Fuss stehen

Da ich nur ein KO-Schin habe muss man immer Gewehr bei Fuss stehen

Nach dem RWE-Schock mal wieder Gutes von der CA.

Wie sehen eure Kursziele aus?

Die 12,50 sind ja wohl Geschichte :-)

Wie sehen eure Kursziele aus?

Die 12,50 sind ja wohl Geschichte :-)

Antwort auf Beitrag Nr.: 41.100.193 von sabotsy am 24.02.11 15:21:22Hi Sabotsy,

wollte nur mal kurz "Danke!" sagen. War bis vorgestern in die Deutschen Bank investiert, wurde dann aber mies ausgestoppt und habe Dank Deiner Empfehlung sowie kurzer Recherche die Gunst der Stunde genutzt, um in CA einzusteigen. Das hat sich jetzt schon gelohnt.

Prima Empfehlung, ich bleibe vermutlich noch etwas länger dabei. :-)

wollte nur mal kurz "Danke!" sagen. War bis vorgestern in die Deutschen Bank investiert, wurde dann aber mies ausgestoppt und habe Dank Deiner Empfehlung sowie kurzer Recherche die Gunst der Stunde genutzt, um in CA einzusteigen. Das hat sich jetzt schon gelohnt.

Prima Empfehlung, ich bleibe vermutlich noch etwas länger dabei. :-)

Antwort auf Beitrag Nr.: 41.100.331 von IvyMike am 24.02.11 15:37:26CREDIT AGRICOLE - Die nächsten Ziele liegen bei...

von Rene Berteit

Mittwoch 09.02.2011, 09:00 Uhr

Credit Agricole - WKN: 982285 - ISIN: FR0000045072

Börse: Euronext in Euro/ Kursstand: 11,82 Euro

Rückblick: Seit dem zweiten Test der Unterstützung bei 9,28 Euro am 10. Januar zeigt sich in der Credit Agricole Aktie wieder ein kurzfristiger Aufwärtstrend, mit dem die bei 12,60 Euro eingeleitete Korrektur nun nachhaltig beendet werden konnte. Gleichzeitig gelang es den Bullen damit, auch die langfristige Aufwärtstrendlinie erfolgreich zu verteidigen, die sich ebenfalls im Bereich von 9,28 Euro befand, womit nun die unterschiedlichen Zeitebenen wieder in eine Richtung laufen.

Federführend innerhalb der kurzfristigen Kaufwellen erwiesen sich zuletzt auch in der Credit Agricole Aktie die beiden gleitenden Durchschnitte. Diese bilden mit dem horizontalen Niveau um 10,70 Euro nun ein erstes stärkeres Unterstützungscluster, welches möglichst nicht mehr unter unterschritten werden sollte.

Charttechnischer Ausblick: Die Aktie von Credit Agricole nähert sich mit durchaus großen Schritten der nächsten Entscheidung bei 12,60 Euro. Ein Ausbruch darüber eröffnet anschließend weiteres Rallypotential bis auf 13,78 Euro und später dann 15,66 Euro.

Mit einem neuerlichen Test der mittelfristigen Aufwärtstrendlinie und der Unterstützung bei 9,28 Euro hingegen muss gerechnet werden, wenn die Kurse wieder unter 10,49 Euro zurückfallen. Ein Tagesschlusskurs unter dieser wäre als kurzfristiges Verkaufssignal zu werten und würde das Chartbild entsprechend eintrüben.

Kursverlauf vom 20.01.2010 bis 08.02.2011 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Ich denke die Charttechnik bleibt gültig, vor allem in Anbetracht der Tatsache, daß die Kursentwicklung genau so prognostiziert wurde. D.h 13,78 bis 15,66 sind die nächsten Ziele.

@Dataminig, es freut mich wenn ich dir eine gute Aktie empfehlen konnte, vergiß aber nicht deine Gewinne auch abzusichern, nur dann machen die Gewinne auch Spaß. Wer auf meine Empfehlung hin in Total S.A. investiert hatte wurde heute auch sehr glücklich. Die Aktie ist zwar nicht spektakulär, ist aber eine der wenigen ruhigen Aktien in meinem Depot die langsam aber kontinuierlich performed, gute Dividende zahlt (sogar vierteljährlich), und bei der ich bisher nie rausgeflogen bin.

Gruß s.

von Rene Berteit

Mittwoch 09.02.2011, 09:00 Uhr

Credit Agricole - WKN: 982285 - ISIN: FR0000045072

Börse: Euronext in Euro/ Kursstand: 11,82 Euro

Rückblick: Seit dem zweiten Test der Unterstützung bei 9,28 Euro am 10. Januar zeigt sich in der Credit Agricole Aktie wieder ein kurzfristiger Aufwärtstrend, mit dem die bei 12,60 Euro eingeleitete Korrektur nun nachhaltig beendet werden konnte. Gleichzeitig gelang es den Bullen damit, auch die langfristige Aufwärtstrendlinie erfolgreich zu verteidigen, die sich ebenfalls im Bereich von 9,28 Euro befand, womit nun die unterschiedlichen Zeitebenen wieder in eine Richtung laufen.

Federführend innerhalb der kurzfristigen Kaufwellen erwiesen sich zuletzt auch in der Credit Agricole Aktie die beiden gleitenden Durchschnitte. Diese bilden mit dem horizontalen Niveau um 10,70 Euro nun ein erstes stärkeres Unterstützungscluster, welches möglichst nicht mehr unter unterschritten werden sollte.

Charttechnischer Ausblick: Die Aktie von Credit Agricole nähert sich mit durchaus großen Schritten der nächsten Entscheidung bei 12,60 Euro. Ein Ausbruch darüber eröffnet anschließend weiteres Rallypotential bis auf 13,78 Euro und später dann 15,66 Euro.

Mit einem neuerlichen Test der mittelfristigen Aufwärtstrendlinie und der Unterstützung bei 9,28 Euro hingegen muss gerechnet werden, wenn die Kurse wieder unter 10,49 Euro zurückfallen. Ein Tagesschlusskurs unter dieser wäre als kurzfristiges Verkaufssignal zu werten und würde das Chartbild entsprechend eintrüben.

Kursverlauf vom 20.01.2010 bis 08.02.2011 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Ich denke die Charttechnik bleibt gültig, vor allem in Anbetracht der Tatsache, daß die Kursentwicklung genau so prognostiziert wurde. D.h 13,78 bis 15,66 sind die nächsten Ziele.

@Dataminig, es freut mich wenn ich dir eine gute Aktie empfehlen konnte, vergiß aber nicht deine Gewinne auch abzusichern, nur dann machen die Gewinne auch Spaß. Wer auf meine Empfehlung hin in Total S.A. investiert hatte wurde heute auch sehr glücklich. Die Aktie ist zwar nicht spektakulär, ist aber eine der wenigen ruhigen Aktien in meinem Depot die langsam aber kontinuierlich performed, gute Dividende zahlt (sogar vierteljährlich), und bei der ich bisher nie rausgeflogen bin.

Gruß s.

Antwort auf Beitrag Nr.: 41.100.869 von sabotsy am 24.02.11 16:36:28Trotz der guten Zahlen und der Kursprognose könnte es Morgen wieder einen kleinen Rücksetzer geben da der Gewinn heute doch extrem für so eine schwere Aktie war. Oder aber es sind noch viele die auf den Zug aufspringen wollen, chartechnische Widerstände überrannt sehen, dass es Morgen noch einmal zulegt.

Es steht in den Sternen

Es steht in den Sternen

CREDIT AGRICOLE - Großes Kaufsignal bei Ausbruch über …

von Alexander Paulus

Freitag 25.02.2011, 08:35 Uhr

Credit Agricole - WKN: 982285 - ISIN: FR0000045072

Börse: Euronext in Euro/ Kursstand: 12,39 Euro

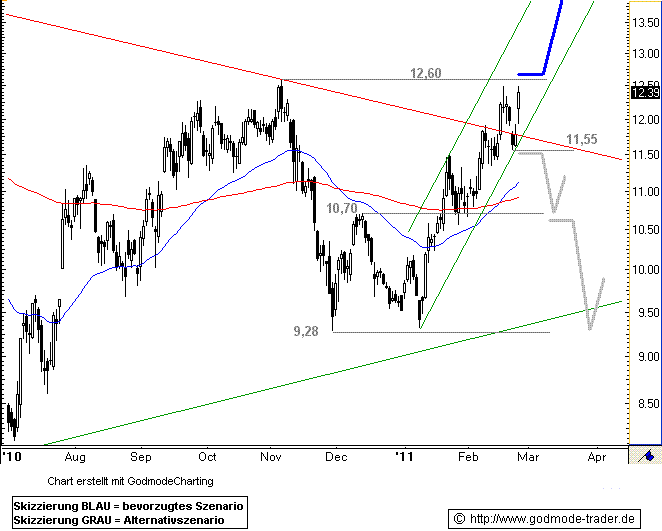

Rückblick: Die Aktie von Credit Agricole markierte am 11. November 2009 ein Hoch bei 15,66 Euro. Anschließend musste die Aktie einen massiven Rücksetzer hinnehmen. Erst bei 7,87 Euro stoppte der Abverkauf Anfang Juni 2010.

Von dort aus erholte sich die Aktie zwar auf 12,60 Euro, konsolidierte aber dann auch wieder und fiel auf 9,28 Euro ab. Dort setzte eine Bodenbildung in Form eines Doppelbodens ein. Diesen vollendete die Aktie mit dem Ausbruch über 10,70 Euro am 20. Januar.

Am 17. Februar erreichte die Aktie fast das hoch bei 12,60 Euro. Nach einer kleine Konsolidierung zog die Aktie gestern wieder stark an und notiert nun wieder nahe am Widerstand bei 12,60 Euro.

Charttechnischer Ausblick: gelingt der Aktie von Credit Agricole ein Tagesschlusskurs über 12,60 Euro, dann wäre eine starke Rally gen 15,66 Euro auf Sicht von mehreren Wochen möglich.

Sollte die Aktie allerdings unter 11,55 Euro abfallen, droht eine Verkaufswelle in Richtung 10,70 oder gar 9,28 Euro.

Kursverlauf vom 01.07.2010 bis 24.02.2011 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

s.

von Alexander Paulus

Freitag 25.02.2011, 08:35 Uhr

Credit Agricole - WKN: 982285 - ISIN: FR0000045072

Börse: Euronext in Euro/ Kursstand: 12,39 Euro

Rückblick: Die Aktie von Credit Agricole markierte am 11. November 2009 ein Hoch bei 15,66 Euro. Anschließend musste die Aktie einen massiven Rücksetzer hinnehmen. Erst bei 7,87 Euro stoppte der Abverkauf Anfang Juni 2010.

Von dort aus erholte sich die Aktie zwar auf 12,60 Euro, konsolidierte aber dann auch wieder und fiel auf 9,28 Euro ab. Dort setzte eine Bodenbildung in Form eines Doppelbodens ein. Diesen vollendete die Aktie mit dem Ausbruch über 10,70 Euro am 20. Januar.

Am 17. Februar erreichte die Aktie fast das hoch bei 12,60 Euro. Nach einer kleine Konsolidierung zog die Aktie gestern wieder stark an und notiert nun wieder nahe am Widerstand bei 12,60 Euro.

Charttechnischer Ausblick: gelingt der Aktie von Credit Agricole ein Tagesschlusskurs über 12,60 Euro, dann wäre eine starke Rally gen 15,66 Euro auf Sicht von mehreren Wochen möglich.

Sollte die Aktie allerdings unter 11,55 Euro abfallen, droht eine Verkaufswelle in Richtung 10,70 oder gar 9,28 Euro.

Kursverlauf vom 01.07.2010 bis 24.02.2011 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

s.

Ich bin auch bei Credit Agricole eingestiegen und verfolge diesen Thread seit einiger Zeit. Danke für die interessanten Beiträge und guten Informationen.

26.02.2011 14:31

UPDATE 1-UniCredit spoken of Pioneer-Eurizon tieup-chairman

VERONA, Italy, Feb 26 (Reuters) - Italy's biggest bank UniCredit SpA has discussed a possible tie-up between asset management unit Pioneer and Intesa Sanpaolo SpA's asset manager Eurizon, UniCredit Chairman Dieter Rampl said on Saturday.

UniCredit has been considering its options for Pioneer, Italy's number-two asset manager, including a sale.

'Of course we have spoken about it. We are looking at and thinking about every possibility,' he said on the margins of the AIAF-ASSIOM Forex conference.

'Talks are under way with everyone,' Rampl added.

French bank Credit Agricole SA said on Thursday it had made a proposal to buy Pioneer. Natixis SA Chairman Francois Perol said on Wednesday the French investment bank was still interested in Pioneer.

Chief Executive Federico Ghizzoni declined to comment on other possible bidders.

Ghizzoni said on Wednesday UniCredit has not yet set a date to decide on the sale of Pioneer but offers will have to be submitted by the end of March.

(Reporting by Gianluca Semeraro and Ian Simpson; editing by James Jukwey) Keywords: UNICREDIT/PIONEER

(stephen.jewkes.thomsonreuters.com; +39 02 6612 9695; RM: stephen.jewkes.thomsonreuters.com@reuters.net)

COPYRIGHT

Copyright Thomson Reuters 2011. All rights reserved.

The copying, republication or redistribution of Reuters News Content, including by framing or similar means, is expressly prohibited without the prior written consent of Thomson Reuters.

s.

UPDATE 1-UniCredit spoken of Pioneer-Eurizon tieup-chairman

VERONA, Italy, Feb 26 (Reuters) - Italy's biggest bank UniCredit SpA has discussed a possible tie-up between asset management unit Pioneer and Intesa Sanpaolo SpA's asset manager Eurizon, UniCredit Chairman Dieter Rampl said on Saturday.

UniCredit has been considering its options for Pioneer, Italy's number-two asset manager, including a sale.

'Of course we have spoken about it. We are looking at and thinking about every possibility,' he said on the margins of the AIAF-ASSIOM Forex conference.

'Talks are under way with everyone,' Rampl added.

French bank Credit Agricole SA said on Thursday it had made a proposal to buy Pioneer. Natixis SA Chairman Francois Perol said on Wednesday the French investment bank was still interested in Pioneer.

Chief Executive Federico Ghizzoni declined to comment on other possible bidders.

Ghizzoni said on Wednesday UniCredit has not yet set a date to decide on the sale of Pioneer but offers will have to be submitted by the end of March.

(Reporting by Gianluca Semeraro and Ian Simpson; editing by James Jukwey) Keywords: UNICREDIT/PIONEER

(stephen.jewkes.thomsonreuters.com; +39 02 6612 9695; RM: stephen.jewkes.thomsonreuters.com@reuters.net)

COPYRIGHT

Copyright Thomson Reuters 2011. All rights reserved.

The copying, republication or redistribution of Reuters News Content, including by framing or similar means, is expressly prohibited without the prior written consent of Thomson Reuters.

s.

!

Dieser Beitrag wurde moderiert. Grund: Spammposting

Antwort auf Beitrag Nr.: 41.111.637 von sabotsy am 26.02.11 15:51:40Bin heute über SL und gutem Gewinn (54%) mit meinem SL rausgeflogen. Hatte zuerst gedacht, dass er zu eng gesetzt war, aber je länger die Börse in Amerika läuft desto mehr bin ich mit dem Erfolg nach der kurzen Zeit zufrieden.

Jetzt muss ich den Tiefstpunkt bei der DBK finden, denn auch dort bin ich heute mit meinem KO_Schein mit SL rausgeflogen, allerdings nur mit marginalem Gewinn der fast von den Ordergebühren aufgefressen wird.

Jetzt muss ich den Tiefstpunkt bei der DBK finden, denn auch dort bin ich heute mit meinem KO_Schein mit SL rausgeflogen, allerdings nur mit marginalem Gewinn der fast von den Ordergebühren aufgefressen wird.

Wird die CA nach den Gerüchten um die EZB, den Zinssatz zu erhöhen, wohl weiter an Wert verlieren? Nach zwei Abwärtstagen sah es ja heute zunächst positiv aus, bevor der Wert zum Tagesende wieder ins Minus drehte

Habe mir im Urlaub bei 12,59 nen Ausstiegskurs gesetzt, weil ich mich da nicht jeden Tag mit meinem Depot beschäftigten wollte. Ich würde mal sagen, Glück gehabt ;-)

Na ja, ich hatte bei 12,75 auch kurz überlegt, auszusteigen, habe es aber gelassen. Da ich die CA eher langfristig sehe, hoffe ich, dass es sich jetzt um einen kurzen Rücksetzer handelt und dass die angestrebten Kursziele (vlt. 13,60) in Zukunft erreicht werden. Wir werden sehen...

Kann mir jemand - aus seiner ganz persönlichen Zockersicht wohlgemerkt - schlüssig darlegen, warum um Himmels willen gerade Crédit Agricole S.A. kaputtgezockt werden müsste?

Ich erstehe es nämlich nicht. Habe mir rein interessehalber die halbe Nacht lang die letzten Quartalsberichte auf

http://www.credit-agricole.com/Finance-et-Actionnaires/Infor…

reingezogen. Aber einen Anhaltspunkt für die Notwendigkeit der Zerstörung dieser AG kann ich nirgends erkennen. Ja, die Bank ist in Italien investiert. Aber der Anteil der Investionen in Italien beträgt ganze 12%. Nicht mehr. Und diese 12% wurden in den letzten Tagen - bezogen auf den Aktienkurs - gleich mehrfach "verkauft". Die Bank ist sehr breit aufgestellt, hat eine fette Kapitalausstattung, fährt bei der Tour de Franx mit und zahlte in den letzten Jahren regelmässig Dividende und sie hatte in den letzten Jahren excellente Verdienste. Keine hitzige AbZockerbank, wie DB, Cobra und Unikredit, usw...

Fazit: wenn es heute einen weiteren zocktechnischen Stoß nach unten gibt - wovon ich irgendwie ausgehe, daß da jemand ein Interesse dran hat - herrscht Kaufzwang bei mir.

Guckt euch mal den Mini-Freeflow an, Zockers....

... und die Entwicklung der Lehrverkäufe der letzten Tage (...ja,ja ihr habt die Daten nicht. Wers glaubt wird selig.) Amen.

Auf gehts in die nächste Runde.

Es grüßt der Zocker-Abzocker, Dr. O: Vive la France!

Ich erstehe es nämlich nicht. Habe mir rein interessehalber die halbe Nacht lang die letzten Quartalsberichte auf

http://www.credit-agricole.com/Finance-et-Actionnaires/Infor…

reingezogen. Aber einen Anhaltspunkt für die Notwendigkeit der Zerstörung dieser AG kann ich nirgends erkennen. Ja, die Bank ist in Italien investiert. Aber der Anteil der Investionen in Italien beträgt ganze 12%. Nicht mehr. Und diese 12% wurden in den letzten Tagen - bezogen auf den Aktienkurs - gleich mehrfach "verkauft". Die Bank ist sehr breit aufgestellt, hat eine fette Kapitalausstattung, fährt bei der Tour de Franx mit und zahlte in den letzten Jahren regelmässig Dividende und sie hatte in den letzten Jahren excellente Verdienste. Keine hitzige AbZockerbank, wie DB, Cobra und Unikredit, usw...

Fazit: wenn es heute einen weiteren zocktechnischen Stoß nach unten gibt - wovon ich irgendwie ausgehe, daß da jemand ein Interesse dran hat - herrscht Kaufzwang bei mir.

Guckt euch mal den Mini-Freeflow an, Zockers....

... und die Entwicklung der Lehrverkäufe der letzten Tage (...ja,ja ihr habt die Daten nicht. Wers glaubt wird selig.) Amen.

Auf gehts in die nächste Runde.

Es grüßt der Zocker-Abzocker, Dr. O: Vive la France!

merker

Zitat von Oroszlan: Kann mir jemand - aus seiner ganz persönlichen Zockersicht wohlgemerkt - schlüssig darlegen, warum um Himmels willen gerade Crédit Agricole S.A. kaputtgezockt werden müsste?

Ich erstehe es nämlich nicht. Habe mir rein interessehalber die halbe Nacht lang die letzten Quartalsberichte auf

http://www.credit-agricole.com/Finance-et-Actionnaires/Infor…

reingezogen. Aber einen Anhaltspunkt für die Notwendigkeit der Zerstörung dieser AG kann ich nirgends erkennen. Ja, die Bank ist in Italien investiert. Aber der Anteil der Investionen in Italien beträgt ganze 12%. Nicht mehr. Und diese 12% wurden in den letzten Tagen - bezogen auf den Aktienkurs - gleich mehrfach "verkauft". Die Bank ist sehr breit aufgestellt, hat eine fette Kapitalausstattung, fährt bei der Tour de Franx mit und zahlte in den letzten Jahren regelmässig Dividende und sie hatte in den letzten Jahren excellente Verdienste. Keine hitzige AbZockerbank, wie DB, Cobra und Unikredit, usw...

Fazit: wenn es heute einen weiteren zocktechnischen Stoß nach unten gibt - wovon ich irgendwie ausgehe, daß da jemand ein Interesse dran hat - herrscht Kaufzwang bei mir.

Guckt euch mal den Mini-Freeflow an, Zockers....

... und die Entwicklung der Lehrverkäufe der letzten Tage (...ja,ja ihr habt die Daten nicht. Wers glaubt wird selig.) Amen.

Auf gehts in die nächste Runde.

Es grüßt der Zocker-Abzocker, Dr. O: Vive la France!

Weil die ganz Tief in südeuropa drinstecken und in Immobilien.

Hier bin ich mit einem Miniverlust von 50 €

raus !Ein Glück.

Meine DB und Commerbank machen mit schon Sorgen genug...

Crèdit Agricole Gewinntrend setzte sich in Q1'2011 fort

Frankfurt (aktiencheck.de AG) - Der Analyst von Independent Research, Matthias Engelmayer, rät nach wie vor zum Halten der Crèdit Agricole-Aktie (<FR0000045072>/ ). Im ersten Quartal 2011 habe die Crèdit Agricole ein Nettoergebnis in Höhe von 1,00 Mrd. Euro erwirtschaftet. Dabei sei das Gewinnwachstum im inländischen Retail Banking unverändert hoch. Dagegen weise das internationale Retail Banking Verluste aus. Dies liege vor allem an der griechischen Tochter Emporiki (ISIN GRS006013007/ WKN 876577), die in Q1'2011 einen Nettoverlust in Höhe von 139 Mio. Euro erzielt habe. Doch selbst um Emporiki bereinigt lasse nach Meinung der Analysten das internationale Retail Banking mit einer Profitabilität in Höhe von 80 Mio. Euro zu Wünschen übrig. Insgesamt habe das Q1'2011-Nettoergebnis die Erwartungen der Analysten übertroffen und der positive Gewinntrend habe sich in fast allen Geschäftsbereichen fortgesetzt. Der Titel weise einen hohen Bewertungsaufschlag gegenüber seiner Peergroup auf. Dies liege unter anderem in dem hohen Griechenland-Engagement und in der im Branchenvergleich geringen Core Tier 1-Quote begründet. In einem KBV von 0,53 sollte jedoch ein Großteil dieser Risiken eingepreist sein.

- Niedrige Tier 1 Quote

- Hohes Griechenland Engagement

* Lieber Finger weg *

Da fühle ich mich mit der Commerzbank wohler ...

Gruß codiman

Zitat von codiman:![]()

Crèdit Agricole Gewinntrend setzte sich in Q1'2011 fort

Frankfurt (aktiencheck.de AG) - Der Analyst von Independent Research, Matthias Engelmayer, rät nach wie vor zum Halten der Crèdit Agricole-Aktie (<FR0000045072>/ ). Im ersten Quartal 2011 habe die Crèdit Agricole ein Nettoergebnis in Höhe von 1,00 Mrd. Euro erwirtschaftet. Dabei sei das Gewinnwachstum im inländischen Retail Banking unverändert hoch. Dagegen weise das internationale Retail Banking Verluste aus. Dies liege vor allem an der griechischen Tochter Emporiki (ISIN GRS006013007/ WKN 876577), die in Q1'2011 einen Nettoverlust in Höhe von 139 Mio. Euro erzielt habe. Doch selbst um Emporiki bereinigt lasse nach Meinung der Analysten das internationale Retail Banking mit einer Profitabilität in Höhe von 80 Mio. Euro zu Wünschen übrig. Insgesamt habe das Q1'2011-Nettoergebnis die Erwartungen der Analysten übertroffen und der positive Gewinntrend habe sich in fast allen Geschäftsbereichen fortgesetzt. Der Titel weise einen hohen Bewertungsaufschlag gegenüber seiner Peergroup auf. Dies liege unter anderem in dem hohen Griechenland-Engagement und in der im Branchenvergleich geringen Core Tier 1-Quote begründet. In einem KBV von 0,53 sollte jedoch ein Großteil dieser Risiken eingepreist sein.

- Niedrige Tier 1 Quote

- Hohes Griechenland Engagement

* Lieber Finger weg *

Da fühle ich mich mit der Commerzbank wohler ...

Gruß codiman

Entspricht auch meiner Entscheidung diese Aktie erstmal nicht anzufassen. Vorallem ist die Diskussion um eine Beteiligung der Privatwirschaft an einem Griechenland haircut noch nicht erledigt, selbst wenn sich die franzoesiche Regierung hier knallhart querstellen wird, ist das Risiko nicht abzuschaetzen und koennen durchaus noch hoehere Abschreibungen zu erwarten sein.

gute Zahlen heute morgen

hab ein kapitalgarantie zertifikat das am 31.12.2011 ausläuft und zurückgezahlt wird. garantiegeber ist credit agricole. jetzt wurde der aktienkurs der bank in den letzten monaten ja ziemlich runtergeprügelt wegen griechenland usw

was meint ihr? gibts die bank im dezember noch? wenn der garantiergeber pleite geht ist mein zertifikat nämlich nichts wert. frage mich gerade ob ich jetzt mal verkaufen soll oder warten soll bis es ausläuft....

was meint ihr? gibts die bank im dezember noch?

wenn der garantiergeber pleite geht ist mein zertifikat nämlich nichts wert. frage mich gerade ob ich jetzt mal verkaufen soll oder warten soll bis es ausläuft....

Credit Agricole ist ja eine Genossenschaftsbank, die nur zum Teil an der Börse ist. Außerdem hat die Bank ein sehr hohes Eigenkapital. Ich würde hier schon zwischen Aktie und einer Inhaberschuldverschreibung unterscheiden. Die Staaten werden ein zweites Lehman nicht zulassen. Beobachten würde ich die Geschichte schon, allerdings bist du m.M.n. auf der sicheren Seite.

danke delphor für deine antwort! ja das stimmt schon dass aktie und zertifikat nicht das selbe ist. bin nur davon ausgegangen, dass der markt alles weiß und das wissen im kurs eingepreist ist. und wenn der kurs am boden ist heißt das für mich der bank gehts schlecht.

beobachten werd ich auf jedenfall. bis zum jahresende ist ja nicht mehr so lange.. wenns kracht dann gehts aber wahrscheinlich schnell. also ich hoff mal aufs beste. zumal das zertifikat sowieso 0% rendite gebracht hat "infrastruktur fox" von c-quadrat

beobachten werd ich auf jedenfall. bis zum jahresende ist ja nicht mehr so lange.. wenns kracht dann gehts aber wahrscheinlich schnell. also ich hoff mal aufs beste. zumal das zertifikat sowieso 0% rendite gebracht hat

"infrastruktur fox" von c-quadrat

Wow was ist denn da nur los...hatte die mal so um die 12 Euro...vor gar nicht allzulanger Zeit...lohnt denn da kein Einstieg??

Antwort auf Beitrag Nr.: 43.137.025 von joey-dunlop am 08.05.12 18:21:02Für seriöse Anlage derzeit nicht geeignet.

Warum....gehen die Banken unter reissen die sicher auch die anderen mit...

Beste Bank Europas.

Habe letztes Jahr in Toulouse gearbeitet und mich mit dem CAC40 beschäftigt und eine schöne Auswahl gekauft:

BNP, Credit Agricole, Air France, France Telecom, Vivendi, Peugeot, Veolia,

Am besten hat bisher die CA abgeschnitten. Ging von 3 Euro auf 6 und man konnte bei kräftigen Schwankungen ständig den Durchschnittspreis verbilligen.

Wenn das Problem mit der grieschichen Tochter gelöst ist (besser Ende mit Schrecken besser als SoE) dann kann wieder was verdient und ausgeschüttet werden und dann sehen wir die 10 Euro wieder.

Habe letztes Jahr in Toulouse gearbeitet und mich mit dem CAC40 beschäftigt und eine schöne Auswahl gekauft:

BNP, Credit Agricole, Air France, France Telecom, Vivendi, Peugeot, Veolia,

Am besten hat bisher die CA abgeschnitten. Ging von 3 Euro auf 6 und man konnte bei kräftigen Schwankungen ständig den Durchschnittspreis verbilligen.

Wenn das Problem mit der grieschichen Tochter gelöst ist (besser Ende mit Schrecken besser als SoE) dann kann wieder was verdient und ausgeschüttet werden und dann sehen wir die 10 Euro wieder.

Die Credit Agricole ist mein Bankentradevehikel um das Momentum der Euro Krise zu tracken.

Zusammen mit Intesa hat man hier ein soliden Wert mit großen Schwankungen wo aber mittelfristig die wirtschaftlichen Parameter stimmen.

Nächstes Jahr gibt es vermutlich ne Divi.

Trading Range 6,10 zu 7,50.

Das lohnt sich. Öfters mal die 20 % mitnehmen.

Timing ist natürlich wichtig!

Zusammen mit Intesa hat man hier ein soliden Wert mit großen Schwankungen wo aber mittelfristig die wirtschaftlichen Parameter stimmen.

Nächstes Jahr gibt es vermutlich ne Divi.

Trading Range 6,10 zu 7,50.

Das lohnt sich. Öfters mal die 20 % mitnehmen.

Timing ist natürlich wichtig!

Jow - 1 Monat und wieder 15 % dran verdient...

7,50 wurden erreicht und hop und weg.

Hab noch 1000 Stück als Erinnerung.

Nach dem ich die BNP und die Societe Generale mit 50 % (sehr früh) bzw. 120 % Plus komplett verkaufte handele ich nur noch mit der CA, da diese am volatilsten ist.

Nächstes Jahr gibt es vermutlich das erste mal Dividende nach der Krise.

7,50 wurden erreicht und hop und weg.

Hab noch 1000 Stück als Erinnerung.

Nach dem ich die BNP und die Societe Generale mit 50 % (sehr früh) bzw. 120 % Plus komplett verkaufte handele ich nur noch mit der CA, da diese am volatilsten ist.

Nächstes Jahr gibt es vermutlich das erste mal Dividende nach der Krise.

Zitat von Les_terres_rares: Beste Bank Europas.

Habe letztes Jahr in Toulouse gearbeitet und mich mit dem CAC40 beschäftigt und eine schöne Auswahl gekauft:

BNP, Credit Agricole, Air France, France Telecom, Vivendi, Peugeot, Veolia,

die beste bank europas ist bnp, sicher nicht ca.

mit ausnahme von bnp wuerde ich sagen, dass du ein "distressed equity" investor bist!

Antwort auf Beitrag Nr.: 44.715.733 von El_Matador am 25.05.13 19:45:16die beste bank europas ist bnp, sicher nicht ca.

Aber sicher +136,23% Jahresperformance für CA

Im STXE 600 Banks Index gibt es nur die zwei, die besser waren:

NATIONAL BANK OF GREECE ..

KBC GROEP N.V. PARTS SOC..

Aber sicher +136,23% Jahresperformance für CA

Im STXE 600 Banks Index gibt es nur die zwei, die besser waren:

NATIONAL BANK OF GREECE ..

KBC GROEP N.V. PARTS SOC..

Na also zu 7,20 entsorgt und heute wieder ein bißchen zu 6,63 gekauft...

Die 7,20 hätten auch 7,40 sein können - Murks

Axa habe ich zum Glück Anfang der Woche komplett gefeuert.

Dreht aber langsam wieder

Die 7,20 hätten auch 7,40 sein können - Murks

Axa habe ich zum Glück Anfang der Woche komplett gefeuert.

Dreht aber langsam wieder

credit agricole ist mit 14,6% der zweitgroesste aktionar von banco espirito santo (siehe gesonderter thread). deren aktionkurs fiel in wenigen wochen vom 52 wochenhoch von 1,24 euro auf nur noch 0,39 euro heute.

die perspektiven fuer bes sind duester. fuer ca wird sich die frage stellen, ob sie an einer mutmasslichen kapitalerhoehung von bes mitmachen.

ebenso wird es wahrscheinlicher, dass ca mittelfristig eine abschreibung auf die bes-beteiligung vornehmen muss. ich kenne den bes-beteiligungswert in den ca-buechern nicht, aber der wertverlust der beteiligung vom 52 wochenhoch auf den aktuellen kurs betraegt etwa 700 mio euro. und das 52 wochenhoch ist noch nicht einmal besonders hoch: im jahr 2007 erreichte der kurs 8,94 euro.

nach den vergangenen dramen in suedeuropa steht ca also neues ungemach bevor.

die perspektiven fuer bes sind duester. fuer ca wird sich die frage stellen, ob sie an einer mutmasslichen kapitalerhoehung von bes mitmachen.

ebenso wird es wahrscheinlicher, dass ca mittelfristig eine abschreibung auf die bes-beteiligung vornehmen muss. ich kenne den bes-beteiligungswert in den ca-buechern nicht, aber der wertverlust der beteiligung vom 52 wochenhoch auf den aktuellen kurs betraegt etwa 700 mio euro. und das 52 wochenhoch ist noch nicht einmal besonders hoch: im jahr 2007 erreichte der kurs 8,94 euro.

nach den vergangenen dramen in suedeuropa steht ca also neues ungemach bevor.

FR0000045072 Credit Agricole – Zeit zum Wiedereinsteigen?

Keine Frage: Sämtliche Bankentitel hat es in den letzten Jahren arg gebeutelt, insbesondere aus den Südeuropäischen Staaten. Doch auch französische Werte, wie die Credit Agricole, kamen bei Leibe nicht ungeschoren davon. In der Tat gab es einige Dramen und viel Ungemach.Die Höchststände von gut 35 Euro aus dem Jahr 2006 sind gefühlt Lichtjahre entfernt. Aktuell liegt der Kurs bei etwa 13 Euro, also gut 37% des Höchstkurses. Die Finanzkrise scheint man langsam in den Griff zu bekommen, doch lohnt sich ein Wiedereinstieg?

Ein detaillierterer Blick auf den Chart zeigt, dass Credit Agricole seit 2012 sehr stetig an Wert zugelegt hat; der Boden wurde offensichtlich bei 3,40 Euro im Jahr 2012 gefunden. Somit stieg der Kurs seit 2012 um über 250% Prozent. Der starke Trend bleibt bestehen und war für mich Auslöser mich weiter in die Fundamentalzahlen einzulesen: Der KBV liegt weit unter 1,0.

In Summe ist Credit Agricole für mich aktuell ein klarer Kauf, für eher offensiv ausgelegte Depots, denn Rücksetzer sind bei Bankentitel immer noch nicht ganz vom Tisch, doch sollten die sehr soliden Fundamentalzahlen vor allzu bösen Überraschungen schützen.

Wer hat andere Meinungen hierzu? Rückmeldungen in Form von Bewertungen des Artikels sind auch gerne gesehen! ;-)

Antwort auf Beitrag Nr.: 50.124.060 von SEC-37 am 06.07.15 23:21:23ich verstehe, dass du die ca als value investment betrachtest. ich bin in frankreich ansaessig und habe auch erfahrungen mit der ca gesammelt. nach meinem exit als aktionaer bei bnp paribas vor zwei jahren habe ich mir allerdings geschworen, nie mehr aktionaer von finanzunternehmen zu werden. es gibt genuegend andere investmentchancen in gueterproduzierenden bereichen, die in extremen krisensituationen fuer einen anleger sicherer sind.

die ca hat in den letzten jahren sukkzessive probleme beseitigt, deshalb der anstieg im aktienkurs. fehlinvestitionen in suedeuropa wurden abgeschrieben.

die kommende herausforderung ist das extrem dichte filialnetz aller banken in frankreich. es gibt in jeder stadt an jeder ecke und in jedem dorf filialen aller moeglichen institute (caisse epargne, credit agricole, bnp paribas, societe generale, banque populaire, credit lyonnais = credit agricole tochter, usw.). ich kann mir nicht vorstellen, wie die in zukunft alle mit zunehmender internetnutzung bestehen koennen. da werden in den naechsten jahren jede menge personal und immobilien freigesetzt werden. ob die kunden im fall von filialaufloesungen bei ihrer jetzigen bank bleiben werden, ist nicht zwangslaeufig sicher.

die ca hat in den letzten jahren sukkzessive probleme beseitigt, deshalb der anstieg im aktienkurs. fehlinvestitionen in suedeuropa wurden abgeschrieben.

die kommende herausforderung ist das extrem dichte filialnetz aller banken in frankreich. es gibt in jeder stadt an jeder ecke und in jedem dorf filialen aller moeglichen institute (caisse epargne, credit agricole, bnp paribas, societe generale, banque populaire, credit lyonnais = credit agricole tochter, usw.). ich kann mir nicht vorstellen, wie die in zukunft alle mit zunehmender internetnutzung bestehen koennen. da werden in den naechsten jahren jede menge personal und immobilien freigesetzt werden. ob die kunden im fall von filialaufloesungen bei ihrer jetzigen bank bleiben werden, ist nicht zwangslaeufig sicher.

Da gebe ich dir völlig recht, allerdings ist das eher eine Mittelfrist-, denn Langfristwette.

Ich beobachte diverse Fundamentalkennzahlen und nutze Trendverläufe. Eben diese haben mich zum Einstieg bewogen und werden mir (hoffentlich) frühzeitig anzeigen, wann ein Ausstieg sinnvoll ist.

Speziell Banken haben sicherlich in Zukunft große Hürden zu überwinden, doch denke ich auch, dass das niedrige KBV vor wirklich bösen Überraschungen schützt.

Ich beobachte diverse Fundamentalkennzahlen und nutze Trendverläufe. Eben diese haben mich zum Einstieg bewogen und werden mir (hoffentlich) frühzeitig anzeigen, wann ein Ausstieg sinnvoll ist.

Speziell Banken haben sicherlich in Zukunft große Hürden zu überwinden, doch denke ich auch, dass das niedrige KBV vor wirklich bösen Überraschungen schützt.

Antwort auf Beitrag Nr.: 50.124.207 von SEC-37 am 06.07.15 23:57:04ca stuerzt heute um 11% ab, nachdem bekanntgegeben wurde, dass die umsetzung des restrukturierungsprogramms suspendiert wird.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +1,06 | |

| -2,08 | |

| +2,40 | |

| +0,01 | |

| +0,74 | |

| +1,01 | |

| +1,54 | |

| -0,24 | |

| +0,92 | |

| +1,77 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 215 | ||

| 90 | ||

| 78 | ||

| 58 | ||

| 55 | ||

| 35 | ||

| 34 | ||

| 29 | ||

| 27 | ||

| 25 |

08.02.24 · dpa-AFX · British American Tobacco |

08.02.24 · wallstreetONLINE Redaktion · British American Tobacco |

06.02.24 · dpa-AFX · Thermo Fisher Scientific |

22.01.24 · dpa-AFX · ENI |