Diskussion zu Silver Elephant Mining Corp, ehemals Prophecy Development Corp. (Seite 2023)

eröffnet am 21.06.11 18:39:01 von

neuester Beitrag 20.04.24 12:49:13 von

neuester Beitrag 20.04.24 12:49:13 von

Beiträge: 35.000

ID: 1.167.075

ID: 1.167.075

Aufrufe heute: 101

Gesamt: 4.089.774

Gesamt: 4.089.774

Aktive User: 0

ISIN: CA82770L3074 · WKN: A3DWAL · Symbol: ELEF

0,3300

CAD

+6,45 %

+0,0200 CAD

Letzter Kurs 25.04.24 Toronto

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 5,1500 | +21,75 | |

| 15,715 | +20,33 | |

| 0,6000 | +20,00 | |

| 0,9000 | +16,13 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6050 | -6,20 | |

| 0,5180 | -7,09 | |

| 10,040 | -7,89 | |

| 0,5400 | -8,47 | |

| 46,88 | -97,99 |

Beitrag zu dieser Diskussion schreiben

je größer die koppel desto mehr schweif flattert im wind.

freue mich diebisch über die zocker hier.. haha.

freue mich diebisch über die zocker hier.. haha.

Gehört hier auch mit ´rein:

http://www.wallstreet-online.de/nachricht/6423542-prophecy-p…

http://www.wallstreet-online.de/nachricht/6423542-prophecy-p…

Antwort auf Beitrag Nr.: 45.855.888 von Peedy2003 am 18.11.13 08:51:48Danke Peedy,

das hatte ich gestern noch gesucht, aber nicht gefunden...hatte das im Hinterkopf.

das hatte ich gestern noch gesucht, aber nicht gefunden...hatte das im Hinterkopf.

Antwort auf Beitrag Nr.: 45.851.254 von sebaldo am 16.11.13 22:39:37Zu den Möglichkeiten mit Zelthura Öffnung aus dem News Release vom 07.10. (die Dickschrift ist dabei von mir):

The Company recently executed a coal sales contract of significant quantity with a buyer in Russia, which is contingent on the ability to transport coal through the Zeltura border.

The Company recently executed a coal sales contract of significant quantity with a buyer in Russia, which is contingent on the ability to transport coal through the Zeltura border.

Zitat von likeshares: Die KKW Lizenz vom 14 Dezember 2011 auf SEDAR enthält Termin Vorgaben:

2.6 to fulfill the conditions stated in in Items 2.2 and 2.4 of this License within 14 months since issuing this License.

In 2.2 soll PCY die technischen Pläne und das Budget im Rahmen der mongolischen Gesetze und Regeln erarbeiten

In 2.4 soll Prophecy unterzeichnungsreife Verträge und Finanzierungspläne vorlegen.

Von PCY wurden die Bedingungen zum Jahresende 2012 erfüllt. Für spätestens Q1/2013 wäre demnach das PPA zu unterzeichnen gewesen. Da nach den Wahlen einiges politisch im unklaren lag, müsste es zu einer Liszenzerweiterung um 1 Jahr gekommen sein. Dann wäre der nächste Termin Q1/2014 oder vorher!

Das PPA hat nicht mehr all zu lange Zeit. Entweder wird unterschrieben oder nochmal verlängert oder es gibt kein PPA. Wegen dem Fortschritt des Chandgana IPP, dem Update der PPA Daten mit Wiedervorlage, dem mongolischen Energiemangel, den mongolischen Gesetzen zu ausländischen Investitionen, den Plänen zum Ausbau der Infrastruktur, den teuren russischen Stromimporten und nicht zuletzt wegen der Lage der Chandgana Cth zwischen CES und EES kommen die Mongolen, ausser sie leben gern im Dunklen, kaum an dem PPA mit Prophecy Coal vorbei?

Trading Spotlight

Antwort auf Beitrag Nr.: 45.851.152 von likeshares am 16.11.13 21:36:54Also, da ist noch sehr viel Spekulation im Spiel. Aber es könnte in die von dir aufgezeigte Richtung gehen, ohne dass ich jetzt versuchen will, deine ganzen Berechnungen im einzelnen nachzuvollziehen. Da bewegt man sich auf schwankendem Boden.

Was mich überzeugt, ist die von dir aufgezeigte Möglichkeit, bei der Zeltura-Grenzöffnung die Transportmengen signifikant zu erhöhen. Dann haben sie 2 Transportwege, das ist zweifelsohne ein Vorteil. Die Probleme bei der Strecke UO/Sukhbataar liegen wohl weniger in der starken Frequentierung, sondern mehr in der Begrenzung der LKW-Tonnagen durch die Brücken. Die ganz großen Brummis können dort gar nicht eingesetzt werden.

Ok, was dann natürlich noch fehlt, sind Abnahmeverträge und ordentliche Preise.

Wir werden in einigen Monaten mehr wissen. Bis dahin tut sich hoffentlich noch was in Sa. PPA. Damit rechnen tu ich allerdings nicht. Beim KKW bin ich inzwischen sehr skeptisch geworden. Wäre schön, wenn mich die Realität eines Besseren belehrt.

Was mich überzeugt, ist die von dir aufgezeigte Möglichkeit, bei der Zeltura-Grenzöffnung die Transportmengen signifikant zu erhöhen. Dann haben sie 2 Transportwege, das ist zweifelsohne ein Vorteil. Die Probleme bei der Strecke UO/Sukhbataar liegen wohl weniger in der starken Frequentierung, sondern mehr in der Begrenzung der LKW-Tonnagen durch die Brücken. Die ganz großen Brummis können dort gar nicht eingesetzt werden.

Ok, was dann natürlich noch fehlt, sind Abnahmeverträge und ordentliche Preise.

Wir werden in einigen Monaten mehr wissen. Bis dahin tut sich hoffentlich noch was in Sa. PPA. Damit rechnen tu ich allerdings nicht. Beim KKW bin ich inzwischen sehr skeptisch geworden. Wäre schön, wenn mich die Realität eines Besseren belehrt.

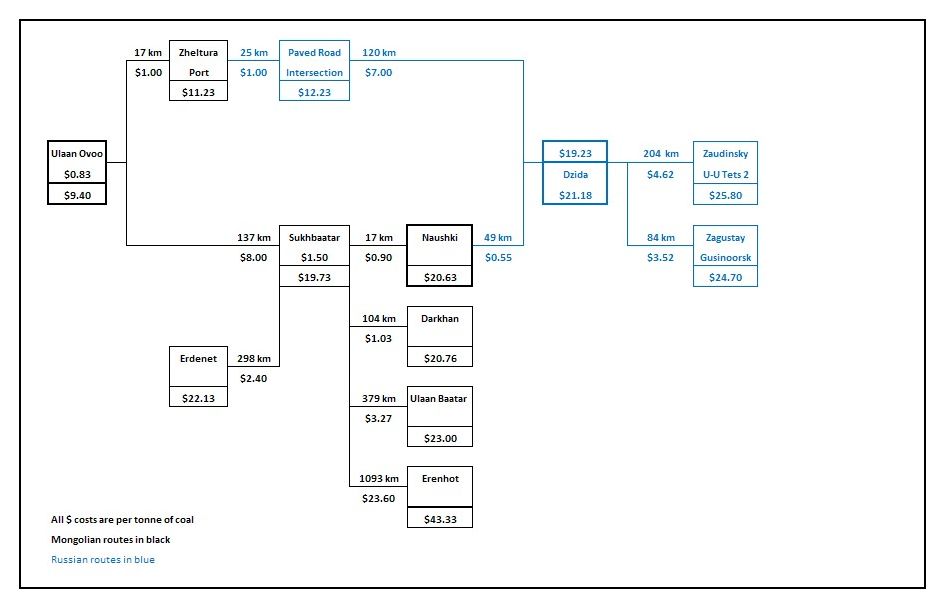

Antwort auf Beitrag Nr.: 45.850.688 von sebaldo am 16.11.13 19:57:29Wenn man bei einem Preis von 50$/t für die Lieferung nach Buratjen Kosten von 29$/t annimmt sind die Kosten entsprechend der damaligen Studie für den Transport natürlich anzupassen. Die damaligen Kosten lassen sich aus der Grafik ablesen und zu Heute ins Verhältnis setzen. Die Gesamtkosten von UO über Sukhbaatar nach Dzida lagen damals bei 21,18$, die Gesamtkosten von UO über Zheltura nach Dzida lagen damals bei 19,23$. Der Faktor der sich aus der Kostensteigerung errechnet ist 1,36. Dem entsprechend liegt die Ersparnis für den Transport um den Faktor 1,36 höher als damals. Nimmt man die Differenz aus den beiden Transportwegen von 21,18$ - 19,23$ = 1,95$ mit 1,36 multipliziert ergibt das für Heute 2,65$ Ersparnis.

Bei einem cashflow von 21$/t macht das ca 12,6% mehr cashflow aus. Dabei von "doch nicht der große Goldesel" zu reden ist nicht ganz falsch, aber sicherlich auch nicht ganz richtig.

Dem Einwurf

Wir wissen nicht, ob alle Transporte bei Verkäufen an die Russen über Dzida laufen, maximal 2Mt.

kann man ruhigen Gewissens wiedersprechen. Natürlich laufen alle Transporte mit der Bahn über Dzida, daran hat sich bis Heute nichts geändert. Es macht manchmal Probleme eine Grafik zu interpretieren, aber die Grundlagen lassen sich aus der Studie auch nachlesen.

Weitere Vorteile der Eröffnung von Zheltura liegen auf der Hand. Prophecy wird eine individuelle Zollabfertigung für den Transport nach Rußland bekommen, wahrscheinlich schon ab Mine, so dass die zeitliche Verzögerung weit geringer wird. Zusätzlich fällt die Umladung der Kohle in Sukhbaatar von - LKW auf Lager auf Bahn - weg, was deutlich mehr Zeit kostet. Die Ersparnis von den 1,95$ von damals waren mit 1,50$ zum großen Teil diese Kosten der Umladung und des Kohlelagers in Sukhbaatar.

Übrigens sind die blauen Teile der Grafik die Transportwege in Russland und die schwarzen Teile sind die Transportwege in der Mongolei. Der überwiegende Vorteil für die Grenzöffnung von Zheltura, liegt nicht allein in der Kostenersparnis, sondern in den dann möglichen höheren Tonnagen. Über Naushki sind die Tonnagen durch die starke Frequentierung der Strecke begrenzt. Zheltura hat also zwei Effekte

1. geringere Kosten

2. höhere Tonnagen

Beides zusammen macht UO erst wirklich lukrativ, denn dann können bis zu 5Mt/a exportiert werden, so wie es die Studie beschreibt.

Kosten Seite 6 der Presentation

http://www.prophecycoal.com/pdf/PCY_Presentation_Nov2013.pdf

Preise nach Studie

http://www.loaditup.de/files/794183_3p92r8hmha.jpg

Bei einem cashflow von 21$/t macht das ca 12,6% mehr cashflow aus. Dabei von "doch nicht der große Goldesel" zu reden ist nicht ganz falsch, aber sicherlich auch nicht ganz richtig.

Dem Einwurf

Wir wissen nicht, ob alle Transporte bei Verkäufen an die Russen über Dzida laufen, maximal 2Mt.

kann man ruhigen Gewissens wiedersprechen. Natürlich laufen alle Transporte mit der Bahn über Dzida, daran hat sich bis Heute nichts geändert. Es macht manchmal Probleme eine Grafik zu interpretieren, aber die Grundlagen lassen sich aus der Studie auch nachlesen.

Weitere Vorteile der Eröffnung von Zheltura liegen auf der Hand. Prophecy wird eine individuelle Zollabfertigung für den Transport nach Rußland bekommen, wahrscheinlich schon ab Mine, so dass die zeitliche Verzögerung weit geringer wird. Zusätzlich fällt die Umladung der Kohle in Sukhbaatar von - LKW auf Lager auf Bahn - weg, was deutlich mehr Zeit kostet. Die Ersparnis von den 1,95$ von damals waren mit 1,50$ zum großen Teil diese Kosten der Umladung und des Kohlelagers in Sukhbaatar.

Übrigens sind die blauen Teile der Grafik die Transportwege in Russland und die schwarzen Teile sind die Transportwege in der Mongolei. Der überwiegende Vorteil für die Grenzöffnung von Zheltura, liegt nicht allein in der Kostenersparnis, sondern in den dann möglichen höheren Tonnagen. Über Naushki sind die Tonnagen durch die starke Frequentierung der Strecke begrenzt. Zheltura hat also zwei Effekte

1. geringere Kosten

2. höhere Tonnagen

Beides zusammen macht UO erst wirklich lukrativ, denn dann können bis zu 5Mt/a exportiert werden, so wie es die Studie beschreibt.

Kosten Seite 6 der Presentation

http://www.prophecycoal.com/pdf/PCY_Presentation_Nov2013.pdf

Preise nach Studie

http://www.loaditup.de/files/794183_3p92r8hmha.jpg

Antwort auf Beitrag Nr.: 45.849.774 von Spriing am 16.11.13 17:28:20Es sind sogar knapp 2$ sebaldo...zumindest auf der letzten verfügbaren Grafik.

Ok, bei der Berechnung von 2010 oder 2011 waren es ca 2$ je to. Aber das bestätigt doch meine Einschätzung (moderate Kostenersparnis). Bei den von dir genannten 30.000 t/m wären das in etwa 60.000$ pro Monat. Sehr schön, aber doch nicht der große Goldesel. Im übrigen war die damalige Berechnung ausschließlich auf die Transporte nach Fernost ausgerichtet. Aktuell ist das aber kein Thema. Wir wissen nicht, ob alle Transporte bei Verkäufen an die Russen über Dzida laufen.

Ich glaube eher, dass der große Vorteil des neuen Grenzüberganges vielleicht darin liegt, dass die Russen ihre Kohle direkt an der Mine abholen können. Sind ja nur ein paar km bis zur Grenze.

Hier kann man aber wirklich nur Vermutungen anstellen.

Also, wie gesagt, die 2$/t sind nicht schlecht, aber man sollte nicht so tun, als wäre es der heilige Gral.

Ok, bei der Berechnung von 2010 oder 2011 waren es ca 2$ je to. Aber das bestätigt doch meine Einschätzung (moderate Kostenersparnis). Bei den von dir genannten 30.000 t/m wären das in etwa 60.000$ pro Monat. Sehr schön, aber doch nicht der große Goldesel. Im übrigen war die damalige Berechnung ausschließlich auf die Transporte nach Fernost ausgerichtet. Aktuell ist das aber kein Thema. Wir wissen nicht, ob alle Transporte bei Verkäufen an die Russen über Dzida laufen.

Ich glaube eher, dass der große Vorteil des neuen Grenzüberganges vielleicht darin liegt, dass die Russen ihre Kohle direkt an der Mine abholen können. Sind ja nur ein paar km bis zur Grenze.

Hier kann man aber wirklich nur Vermutungen anstellen.

Also, wie gesagt, die 2$/t sind nicht schlecht, aber man sollte nicht so tun, als wäre es der heilige Gral.

Antwort auf Beitrag Nr.: 45.850.220 von likeshares am 16.11.13 18:37:58@likeshares

Prophecy Coal hat in den Financials 30.09.13 auf SEDAR

Zitat*****

Cash and cash equivalents $ 372,198

On November 8, 2013, the Company sold 18.5 million Prophecy Platinum Corp. shares for net proceeds of $7.5 million and fully repaid the remaining balance of a secured debt facility of $6.25 million plus applicable fees and interest, pursuant to the Amended Loan Agreement with Waterton Global Value LP and has been provided with a release/discharge of securities (Note 17).

Zitat*****ende

Aus dem Verkauf der NKL shares konnten $1,25M zusätzlich erwirtschaftet werden! Für Prophecy Coal eine gesunde Ausstattung, da alle Ausgaben für UO und Chandgana für dieses Jahr weitgehend abgeschlossen wurden!

Die Produktion aus UO für zwei signifikante Purchase Agreements aus den MD&A vom 14.11.2013

Zitat*****

In August 2013, the Company has entered into binding coal sales contracts with a number of buyers which will involve the sale of over 30,000 tonnes of coal per month from the Company’s Ulaan Ovoo mine.

In August 2013, the Company signed multiple coal offtake agreements with a number of buyers which will involve the sale of over 30,000 tonnes of coal per month from the Company’s Ulaan Ovoo mine.

Zitat*****ende

sichern die weitere Entwicklung des Unternehmens, insbesondere des IPP Chandgana ab! Prophecy Coal hat keine Schulden, die Investitionen zu Ulaan Ovoo und die Vorbereitungen zum IPP Chandgana sind finanziert. Die Situation ist mit den Financials geklärt und die Aussichten nach den MD&A besser wie nie zuvor! Noch dazu durch die Wiederaufnahme der Produktion in Ulaan Ovoo langfristig abgesichert. Man muß lange in den Reihen der Rohstoff Unternehmen suchen um eines zu finden das in diesen Zeiten die Produktion aufnimmt und noch dazu ein weit signifikanteres Projekt (KKW) beinahe abgeschlossen hat. Diese Chancen eröffnen sich nur durch ein progressiv, inovatives Management, wie dem von Prophecy Coal um John Lee!

Zitat*****

Cash and cash equivalents $ 372,198

On November 8, 2013, the Company sold 18.5 million Prophecy Platinum Corp. shares for net proceeds of $7.5 million and fully repaid the remaining balance of a secured debt facility of $6.25 million plus applicable fees and interest, pursuant to the Amended Loan Agreement with Waterton Global Value LP and has been provided with a release/discharge of securities (Note 17).

Zitat*****ende

Aus dem Verkauf der NKL shares konnten $1,25M zusätzlich erwirtschaftet werden! Für Prophecy Coal eine gesunde Ausstattung, da alle Ausgaben für UO und Chandgana für dieses Jahr weitgehend abgeschlossen wurden!

Die Produktion aus UO für zwei signifikante Purchase Agreements aus den MD&A vom 14.11.2013

Zitat*****

In August 2013, the Company has entered into binding coal sales contracts with a number of buyers which will involve the sale of over 30,000 tonnes of coal per month from the Company’s Ulaan Ovoo mine.

In August 2013, the Company signed multiple coal offtake agreements with a number of buyers which will involve the sale of over 30,000 tonnes of coal per month from the Company’s Ulaan Ovoo mine.

Zitat*****ende

sichern die weitere Entwicklung des Unternehmens, insbesondere des IPP Chandgana ab! Prophecy Coal hat keine Schulden, die Investitionen zu Ulaan Ovoo und die Vorbereitungen zum IPP Chandgana sind finanziert. Die Situation ist mit den Financials geklärt und die Aussichten nach den MD&A besser wie nie zuvor! Noch dazu durch die Wiederaufnahme der Produktion in Ulaan Ovoo langfristig abgesichert. Man muß lange in den Reihen der Rohstoff Unternehmen suchen um eines zu finden das in diesen Zeiten die Produktion aufnimmt und noch dazu ein weit signifikanteres Projekt (KKW) beinahe abgeschlossen hat. Diese Chancen eröffnen sich nur durch ein progressiv, inovatives Management, wie dem von Prophecy Coal um John Lee!