Praktiker & Thomas Fox (ab Okt. 2011 im Amt) jetzt geht´s los ;-) - 500 Beiträge pro Seite (Seite 2)

eröffnet am 20.01.12 16:22:32 von

neuester Beitrag 15.07.13 12:23:49 von

neuester Beitrag 15.07.13 12:23:49 von

Beiträge: 686

ID: 1.171.804

ID: 1.171.804

Aufrufe heute: 0

Gesamt: 71.096

Gesamt: 71.096

Aktive User: 0

ISIN: DE000A0F6MD5 · WKN: A0F6MD

0,0020

EUR

0,00 %

0,0000 EUR

Letzter Kurs 15.02.17 Lang & Schwarz

Werte aus der Branche Baugewerbe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,6400 | +129,57 | |

| 0,9799 | +58,05 | |

| 4,0800 | +36,00 | |

| 2,1800 | +26,01 | |

| 32.300,00 | +23,28 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,0500 | -10,87 | |

| 1,0200 | -11,30 | |

| 4,2500 | -11,46 | |

| 2,1500 | -25,86 | |

| 10,510 | -48,56 |

Zitat von TomekValue77: share holders equity = buchwert = eigenkapital, diese zahl ist zwar etwas verschönert, denn ich habe die schulden wie anleie 250 mille usw. nicht abgezogen, weil ich davon ausgehe, dass dieses Problem in den griff bekommen wird- wie weiss ich selber nicht. fr. de krassny will ja das osteuropageschäft verkaufen- was einen teil der anleihe abdecken könnte.

das ich hier einen negativen net current asset value habe, weiß ich besser als du kollege

Du hast immer noch nicht erklärt, wie Du den Buchwert berechnest. Jetzt sag nur nicht: Eigenkapital abzgl. Schulden - so beschreibst Du da hier.

Und werf nicht mit irgendwelchen Fachbegriffen hier rum. Erklär einfach: Wie berechnest Du den Buchwert? Das war meine Frage, auf welche Du noch nicht geantwortet hast.

Praktiker-Aktie: Abwärtstrend bleibt weiterhin das Maß der Dinge

19.06.12 08:45

Performaxx-Anlegerbrief

München (www.aktiencheck.de) - Nach Ansicht der Experten vom "Performaxx-Anlegerbrief" sind bei der Praktiker-Aktie fallende Kurse unterhalb von 1,07 Euro für Spekulanten interessant.

Aktuell sehe es vonseiten der Charttechnik für Praktiker eher düster aus. Einzig ein umsatzstarker Turnaround verhelfe zur Bodenbildung und damit zu einer Erholung in Richtung 3 Euro. Solange dies aber nicht der Fall sei, bleibe weiterhin der Abwärtstrend das Maß der Dinge.

Entsprechend sind bei der Praktiker-Aktie eher fallende Kurse unterhalb von 1,07 Euro für Spekulanten interessant, so die Experten vom "Performaxx-Anlegerbrief". (Ausgabe 24 vom 16.06.2012) (19.06.2012/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten:

Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

19.06.12 08:45

Performaxx-Anlegerbrief

München (www.aktiencheck.de) - Nach Ansicht der Experten vom "Performaxx-Anlegerbrief" sind bei der Praktiker-Aktie fallende Kurse unterhalb von 1,07 Euro für Spekulanten interessant.

Aktuell sehe es vonseiten der Charttechnik für Praktiker eher düster aus. Einzig ein umsatzstarker Turnaround verhelfe zur Bodenbildung und damit zu einer Erholung in Richtung 3 Euro. Solange dies aber nicht der Fall sei, bleibe weiterhin der Abwärtstrend das Maß der Dinge.

Entsprechend sind bei der Praktiker-Aktie eher fallende Kurse unterhalb von 1,07 Euro für Spekulanten interessant, so die Experten vom "Performaxx-Anlegerbrief". (Ausgabe 24 vom 16.06.2012) (19.06.2012/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten:

Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

vladdi, ich habe hier einfach den ausgewiesenen buchwert (eigenkapital) in der bilanz genommen. ich rede nicht vom net current asset value.

wie sich dieser berchnet kannst du in meinem thread nachlesen, der genaus so heißt.

share holders equity praktiker Q1 2012 =

199.828.000€/ 58.000.000 Aktien = 3,445€ EK/ Aktie = Buchwert ausgewiesen

Finanzmittelbestand/ Aktie =

81.300.000€/ 58.000.000 Aktien = 1,40€

ein net net nach benjamin garaham ist das hier bei weitem nicht, aber diese werte haben dafur gesorgt, dass erfahrene value investoren wie fr. de krassny einfach mal 10.000.000€ in die hand genommen haben und investiert haben und das noch mit kundengeldern.

herzlichst

tomekvalue77

wie sich dieser berchnet kannst du in meinem thread nachlesen, der genaus so heißt.

share holders equity praktiker Q1 2012 =

199.828.000€/ 58.000.000 Aktien = 3,445€ EK/ Aktie = Buchwert ausgewiesen

Finanzmittelbestand/ Aktie =

81.300.000€/ 58.000.000 Aktien = 1,40€

ein net net nach benjamin garaham ist das hier bei weitem nicht, aber diese werte haben dafur gesorgt, dass erfahrene value investoren wie fr. de krassny einfach mal 10.000.000€ in die hand genommen haben und investiert haben und das noch mit kundengeldern.

herzlichst

tomekvalue77

aber hier nochmals für vladdi kopiert aus meinem thread:

Benjamin Graham´s Net Net Prinzip einfach erklärt:

Die Berechnung des NCAV´s ist sehr einfach, es interessierte Graham nicht was für ein Buchwert das zu unteruchende Unternehmen hatte, Ihn interessierte auch nicht im geringsten der Goodwill (immaterielle vermögenswerte wie Patente, Rechte, Markenname usw.)Keine Wertpapiere gar nichts. Kein Buchwert sprich Maschinen, Fuhrpark, Gebäude, Fabriken. Das alles war im komplett egal. Ihn (den Mentor von Warren Edward Buffett) interessierte nur die Kohle auf dem Konto eines Unternehmens.

Die einfache Formel um den Net Current Asset Value auszurechnen lautet:

Umlaufvermögen - langfristige Schulden - kurzfristige Schulden = NCAV (also minus komplett ALLE Schulden!. Gehen wir davon aus das wir in dieser Berechnung einen NCAV von 100 Mio € rausbekommen. Das heißt das ist die Kohle, die nach Abzug aller Schulden auf dem Konto schlummert. Also quasi alles andere gibts ja dann umsonst. Das ist das absolute Schnäppchen und man sollte voll zugreifen- meint Ihr, aber Graham zahle max. 66% des NCAV´s also in unserem fall nur 66 Mio.€.

Diese 66 Mio.€ teil ihr durch die Aktienanzahl und wisst was Ihr für das Unternehmen blechen könnt.

hoffe vladi damit geholfen zu haben

Benjamin Graham´s Net Net Prinzip einfach erklärt:

Die Berechnung des NCAV´s ist sehr einfach, es interessierte Graham nicht was für ein Buchwert das zu unteruchende Unternehmen hatte, Ihn interessierte auch nicht im geringsten der Goodwill (immaterielle vermögenswerte wie Patente, Rechte, Markenname usw.)Keine Wertpapiere gar nichts. Kein Buchwert sprich Maschinen, Fuhrpark, Gebäude, Fabriken. Das alles war im komplett egal. Ihn (den Mentor von Warren Edward Buffett) interessierte nur die Kohle auf dem Konto eines Unternehmens.

Die einfache Formel um den Net Current Asset Value auszurechnen lautet:

Umlaufvermögen - langfristige Schulden - kurzfristige Schulden = NCAV (also minus komplett ALLE Schulden!. Gehen wir davon aus das wir in dieser Berechnung einen NCAV von 100 Mio € rausbekommen. Das heißt das ist die Kohle, die nach Abzug aller Schulden auf dem Konto schlummert. Also quasi alles andere gibts ja dann umsonst. Das ist das absolute Schnäppchen und man sollte voll zugreifen- meint Ihr, aber Graham zahle max. 66% des NCAV´s also in unserem fall nur 66 Mio.€.

Diese 66 Mio.€ teil ihr durch die Aktienanzahl und wisst was Ihr für das Unternehmen blechen könnt.

hoffe vladi damit geholfen zu haben

was ist heute los mit der praktiker-gurke ?

Trading Spotlight

@ Tomek - wenn ich heute noch Aktien von Pra kaufe, kann ich dann noch auf die HV am 04.07.12 gehen. Bevor ich einen größeren Betrag investiere will ich mir die Leute selbst anschauen, und versuchen mir selbst ein Bild zu machen ob diese Leute es schaffen können

hallo matze,

ehrlich gesagt weiß ich das nicht- die entrittskarten habe ich noch nicht erhalten, die einladung zur hv jedoch schon. ruf bei der ir. abt praktikers an und frage nach tel. +49 (0) 6849 / 95 3700

und ein investment in unsere praktiker ist mit risiken behaftet- nur zur info.

tomek

ehrlich gesagt weiß ich das nicht- die entrittskarten habe ich noch nicht erhalten, die einladung zur hv jedoch schon. ruf bei der ir. abt praktikers an und frage nach tel. +49 (0) 6849 / 95 3700

und ein investment in unsere praktiker ist mit risiken behaftet- nur zur info.

tomek

Antwort auf Beitrag Nr.: 43.301.398 von gauner1 am 20.06.12 11:05:55them geht ab

geht doch

Praktiker - Kurzfristig durchaus mit Chancen, aber...

von Rene Berteit

Mittwoch 20.06.2012, 10:05 Uhr

Download

- +

Praktiker Bau- und Heimwerkermärkte - WKN: A0F6MD - ISIN: DE000A0F6MD5

Börse: Xetra in Euro / Kursstand: 1,21 Euro

Am vergangenen Freitag sackte der Kurs von Praktiker mit 1,05 Euro temporär auf ein neues Allzeittief ab, welches im Anschluss jedoch direkt gekauft wurde. Damit geht die Aktie innerhalb des Bärenmarktes in eine kleine Erholung über. Diese könnte sich kurzfristig noch bis auf 1,37 Euro oder gar bis an die Abwärtstrendlinie bei ca. 1,60 Euro klettern. Ob aus dieser Erholung aber auch eine größere Trendwende werden kann, muss abgewartet werden. Die Risiken sind derzeit zumindest nicht zu unterschätzen.

Kursverlauf vom 12.03.2012 bis 20.06.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

[/url]

[/url]

Praktiker - Kurzfristig durchaus mit Chancen, aber...

von Rene Berteit

Mittwoch 20.06.2012, 10:05 Uhr

Download

- +

Praktiker Bau- und Heimwerkermärkte - WKN: A0F6MD - ISIN: DE000A0F6MD5

Börse: Xetra in Euro / Kursstand: 1,21 Euro

Am vergangenen Freitag sackte der Kurs von Praktiker mit 1,05 Euro temporär auf ein neues Allzeittief ab, welches im Anschluss jedoch direkt gekauft wurde. Damit geht die Aktie innerhalb des Bärenmarktes in eine kleine Erholung über. Diese könnte sich kurzfristig noch bis auf 1,37 Euro oder gar bis an die Abwärtstrendlinie bei ca. 1,60 Euro klettern. Ob aus dieser Erholung aber auch eine größere Trendwende werden kann, muss abgewartet werden. Die Risiken sind derzeit zumindest nicht zu unterschätzen.

Kursverlauf vom 12.03.2012 bis 20.06.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

[/url]

Antwort auf Beitrag Nr.: 43.301.473 von TomekValue77 am 20.06.12 11:23:52

warum, weshalb, wieso, weswegen ?

warum, weshalb, wieso, weswegen ?

Antwort auf Beitrag Nr.: 43.301.458 von TomekValue77 am 20.06.12 11:20:56moin,

gute Ausführungen zum Buchwert. Ich würde bei der Bewertung vom Substanzwert ausgehen. ( Was habe ich/ bleibt mir bei Verkauf des Unternehmens zum jetzigen Zeitpunkt )

D.h., dieser Wert ist immer nur eine Momentaufnahme und wird Schwankungen unterliegen die den Aktienkurs beeinflussen.

Satzung der PRAKTIKER AG §15

Vorraussetzung für die Teilnahme ( an der HV ) und Ausübung des Stimmrechts

Zur Teilnahme an der Hauptversammlung und Ausübung des Stimmrecht sind nur Aktionäre berechtigt, die sich vor der Hauptversammlung angemeldet und ihre Berechtigung nachgewiesen haben. Zum Nachweis der Berechtigung bedarf es eines Nachweises des Anteilsbesitzes durch das depotführende Institut. Der Nachweis hat sich auf den Beginn des 21. Tages vor der Versammlung zu beziehen. Die Anmeldung und der Nachweis der Berechtigung müssen der Gesellschaft unter der in der Einberufung hierfür mitgeteilten Adresse in Textform in deutscher oder englischer Sprache mindestens sechs Tage vor der Hauptversammlung zugehen. Bei der Berechnung der Frist sind der Tag der Hauptversammlung und der Tag des Zugangs der Anmeldung und des Nachweises nicht mitzurechnen.

gute Ausführungen zum Buchwert. Ich würde bei der Bewertung vom Substanzwert ausgehen. ( Was habe ich/ bleibt mir bei Verkauf des Unternehmens zum jetzigen Zeitpunkt )

D.h., dieser Wert ist immer nur eine Momentaufnahme und wird Schwankungen unterliegen die den Aktienkurs beeinflussen.

Satzung der PRAKTIKER AG §15

Vorraussetzung für die Teilnahme ( an der HV ) und Ausübung des Stimmrechts

Zur Teilnahme an der Hauptversammlung und Ausübung des Stimmrecht sind nur Aktionäre berechtigt, die sich vor der Hauptversammlung angemeldet und ihre Berechtigung nachgewiesen haben. Zum Nachweis der Berechtigung bedarf es eines Nachweises des Anteilsbesitzes durch das depotführende Institut. Der Nachweis hat sich auf den Beginn des 21. Tages vor der Versammlung zu beziehen. Die Anmeldung und der Nachweis der Berechtigung müssen der Gesellschaft unter der in der Einberufung hierfür mitgeteilten Adresse in Textform in deutscher oder englischer Sprache mindestens sechs Tage vor der Hauptversammlung zugehen. Bei der Berechnung der Frist sind der Tag der Hauptversammlung und der Tag des Zugangs der Anmeldung und des Nachweises nicht mitzurechnen.

jetzt gehts aber los -> rt 1.29 / 1.31

Antwort auf Beitrag Nr.: 43.302.250 von rioja94 am 20.06.12 14:25:16Nur Shortys oder Bärenfalle !

Mist meine Aktien....( derzeit keine OS drin ) bei 1,26 -1,265 etwas zu früh rausgehauen...aber bei eK 1,13 im Schnitt war das o.k...ist wie es ist....bei Gelegenheit dann wieder...wenns nochmal kommt

Antwort auf Beitrag Nr.: 43.302.334 von Expertchen007 am 20.06.12 14:38:08Bin auch bei 1,26 raus, die Bärenfalle wird aber bestimmt schnell zuschlagen und dann gibt es wieder Einstiegsmöglichkeiten !

traue keinen zu schnell steigenden Kursen !

traue keinen zu schnell steigenden Kursen !

Hi,

gibts überhaupt noch irgendwelche guten Shortscheine?

gibts überhaupt noch irgendwelche guten Shortscheine?

Bärenfalle schlägt zu und erwischt einige Dumme !

du meinst wohl eher bullenfalle

Antwort auf Beitrag Nr.: 43.302.517 von rioja94 am 20.06.12 15:16:05Ja, natürlich !!

War übel, oder ?

War übel, oder ?

naja, 3 -5 % schwankung muss man bei so einer aktie schon einplanen - das ist eher normal als unüblich.

nach dem doppeltief bei 1.00 (alltime low), ist das ganze noch etwas wackelig. ab 1.37 wird es etwas sicherer - falls denn die aktie überhaupt dieses level überwindet.

falls das aber klappt, sind 1.60 und später sogar 1.90 drin.

good luck

nach dem doppeltief bei 1.00 (alltime low), ist das ganze noch etwas wackelig. ab 1.37 wird es etwas sicherer - falls denn die aktie überhaupt dieses level überwindet.

falls das aber klappt, sind 1.60 und später sogar 1.90 drin.

good luck

Antwort auf Beitrag Nr.: 43.300.552 von TomekValue77 am 20.06.12 07:42:27Tomek schriebvladdi, ich habe hier einfach den ausgewiesenen buchwert (eigenkapital) in der bilanz genommen. ich rede nicht vom net current asset value.

Genau so kam mir das vor! Deshalb fragt ich nach! Einfach eine Bilanzposition heraus genommen - ohne groß nachzudenken. Große Klasse! MAch Dir einfach die Mühe und Sie Dir das genau an!

MAch Dir einfach die Mühe und Sie Dir das genau an!

Tomek schrieb ferner:

wie sich dieser berchnet kannst du in meinem thread nachlesen, der genaus so heißt.

share holders equity praktiker Q1 2012 =

199.828.000€/ 58.000.000 Aktien = 3,445€ EK/ Aktie = Buchwert ausgewiesen

Finanzmittelbestand/ Aktie =

81.300.000€/ 58.000.000 Aktien = 1,40€

ein net net nach benjamin garaham ist das hier bei weitem nicht, aber diese werte haben dafur gesorgt, dass erfahrene value investoren wie fr. de krassny einfach mal 10.000.000€ in die hand genommen haben und investiert haben und das noch mit kundengeldern.

Ziemlich oberflächlich das Ganze! Von Graham ist das tatsächlich sehr weit entfernt. Man sollte sich aber die Mühe machen, so etwas genauer anzusehen! Vor allem, wenn man dann hier tatsächlich Geld rein steckt.

Bei Frau de Krasny habe ich so langsam meine Bedenken, ob sie tatsächlich eine Bilanz richtig interpretieren kann. Alleine, wenn ich vergleiche, was hier an off-balance-Finanzierungen drin hängt, leuchten bei mir die Alarmglocken - Stichwort Leasing. Hier scheint Herr Werner so einges verbrochen zu haben, um seine Tantieme möglichst hoch ausfallen zu lassen. Praktiker kann - aus meiner Sicht - nur über die Ertrags-Kosten-Struktur wieder in richtige Bahnen laufen. Und da setzte Fox richtig an - an den Kosten.

Wenn de Krasny noch in ihrer Selbstverliebtheit lange bei Praktiker blockt, dann läuft die Zeit davon und dann sieht es ganz dumm aus. Aktuell habe ich nirgends gehört oder gelesen, welche Strategie der neue Vorstand nun tatsächlich fahren möchte und da sollte auch ein klares Statement vor der Hauptversammlung abgegeben werden.

Wenn hier nicht bald etwas kommt, dann steige ich hier aus. De Krasny hat bisher kein Konzept vorgestellt, das tatsächlich tragfähig ist. Aus meiner Sicht hatte sie lange genug Zeit dies vorzustellen und blockt nur. Das schadet auf Dauer dem Unternehemen.

Genau so kam mir das vor! Deshalb fragt ich nach! Einfach eine Bilanzposition heraus genommen - ohne groß nachzudenken. Große Klasse!

MAch Dir einfach die Mühe und Sie Dir das genau an!

MAch Dir einfach die Mühe und Sie Dir das genau an!Tomek schrieb ferner:

wie sich dieser berchnet kannst du in meinem thread nachlesen, der genaus so heißt.

share holders equity praktiker Q1 2012 =

199.828.000€/ 58.000.000 Aktien = 3,445€ EK/ Aktie = Buchwert ausgewiesen

Finanzmittelbestand/ Aktie =

81.300.000€/ 58.000.000 Aktien = 1,40€

ein net net nach benjamin garaham ist das hier bei weitem nicht, aber diese werte haben dafur gesorgt, dass erfahrene value investoren wie fr. de krassny einfach mal 10.000.000€ in die hand genommen haben und investiert haben und das noch mit kundengeldern.

Ziemlich oberflächlich das Ganze! Von Graham ist das tatsächlich sehr weit entfernt. Man sollte sich aber die Mühe machen, so etwas genauer anzusehen! Vor allem, wenn man dann hier tatsächlich Geld rein steckt.

Bei Frau de Krasny habe ich so langsam meine Bedenken, ob sie tatsächlich eine Bilanz richtig interpretieren kann. Alleine, wenn ich vergleiche, was hier an off-balance-Finanzierungen drin hängt, leuchten bei mir die Alarmglocken - Stichwort Leasing. Hier scheint Herr Werner so einges verbrochen zu haben, um seine Tantieme möglichst hoch ausfallen zu lassen. Praktiker kann - aus meiner Sicht - nur über die Ertrags-Kosten-Struktur wieder in richtige Bahnen laufen. Und da setzte Fox richtig an - an den Kosten.

Wenn de Krasny noch in ihrer Selbstverliebtheit lange bei Praktiker blockt, dann läuft die Zeit davon und dann sieht es ganz dumm aus. Aktuell habe ich nirgends gehört oder gelesen, welche Strategie der neue Vorstand nun tatsächlich fahren möchte und da sollte auch ein klares Statement vor der Hauptversammlung abgegeben werden.

Wenn hier nicht bald etwas kommt, dann steige ich hier aus. De Krasny hat bisher kein Konzept vorgestellt, das tatsächlich tragfähig ist. Aus meiner Sicht hatte sie lange genug Zeit dies vorzustellen und blockt nur. Das schadet auf Dauer dem Unternehemen.

Antwort auf Beitrag Nr.: 43.300.614 von TomekValue77 am 20.06.12 08:08:44Dein folgendes Posting habe ich leider erst nach dem ersten Posting gesehen. Dadurch relativiert sich das natürlich.

Tomek schrieb:

Benjamin Graham´s Net Net Prinzip einfach erklärt:

Die Berechnung des NCAV´s ist sehr einfach, es interessierte Graham nicht was für ein Buchwert das zu unteruchende Unternehmen hatte, Ihn interessierte auch nicht im geringsten der Goodwill (immaterielle vermögenswerte wie Patente, Rechte, Markenname usw.)Keine Wertpapiere gar nichts. Kein Buchwert sprich Maschinen, Fuhrpark, Gebäude, Fabriken. Das alles war im komplett egal. Ihn (den Mentor von Warren Edward Buffett) interessierte nur die Kohle auf dem Konto eines Unternehmens.

Die einfache Formel um den Net Current Asset Value auszurechnen lautet:

Umlaufvermögen - langfristige Schulden - kurzfristige Schulden = NCAV (also minus komplett ALLE Schulden!. Gehen wir davon aus das wir in dieser Berechnung einen NCAV von 100 Mio € rausbekommen. Das heißt das ist die Kohle, die nach Abzug aller Schulden auf dem Konto schlummert. Also quasi alles andere gibts ja dann umsonst. Das ist das absolute Schnäppchen und man sollte voll zugreifen- meint Ihr, aber Graham zahle max. 66% des NCAV´s also in unserem fall nur 66 Mio.€.

Diese 66 Mio.€ teil ihr durch die Aktienanzahl und wisst was Ihr für das Unternehmen blechen könnt.

Schön erklärt! Für mich nichts neues! Aber ich sehe, Du beschäftigst Dich damit intensiver als manch anderer und das spricht für Dich!

Die Bilanz ist ja stichtagsbezogen. Sieh Dir deshalb einmal an, was an Verbindlichkeiten gar nicht auftaucht. Sieh Dir einmal alles, was mit Leasing zusammen hängt an. Graham sah sich in diesem Zusammenhang immer die Kostenstrukur an - und die stimmt bei Praktiker nicht.

Tomek schrieb:

Benjamin Graham´s Net Net Prinzip einfach erklärt:

Die Berechnung des NCAV´s ist sehr einfach, es interessierte Graham nicht was für ein Buchwert das zu unteruchende Unternehmen hatte, Ihn interessierte auch nicht im geringsten der Goodwill (immaterielle vermögenswerte wie Patente, Rechte, Markenname usw.)Keine Wertpapiere gar nichts. Kein Buchwert sprich Maschinen, Fuhrpark, Gebäude, Fabriken. Das alles war im komplett egal. Ihn (den Mentor von Warren Edward Buffett) interessierte nur die Kohle auf dem Konto eines Unternehmens.

Die einfache Formel um den Net Current Asset Value auszurechnen lautet:

Umlaufvermögen - langfristige Schulden - kurzfristige Schulden = NCAV (also minus komplett ALLE Schulden!. Gehen wir davon aus das wir in dieser Berechnung einen NCAV von 100 Mio € rausbekommen. Das heißt das ist die Kohle, die nach Abzug aller Schulden auf dem Konto schlummert. Also quasi alles andere gibts ja dann umsonst. Das ist das absolute Schnäppchen und man sollte voll zugreifen- meint Ihr, aber Graham zahle max. 66% des NCAV´s also in unserem fall nur 66 Mio.€.

Diese 66 Mio.€ teil ihr durch die Aktienanzahl und wisst was Ihr für das Unternehmen blechen könnt.

Schön erklärt! Für mich nichts neues! Aber ich sehe, Du beschäftigst Dich damit intensiver als manch anderer und das spricht für Dich!

Die Bilanz ist ja stichtagsbezogen. Sieh Dir deshalb einmal an, was an Verbindlichkeiten gar nicht auftaucht. Sieh Dir einmal alles, was mit Leasing zusammen hängt an. Graham sah sich in diesem Zusammenhang immer die Kostenstrukur an - und die stimmt bei Praktiker nicht.

Antwort auf Beitrag Nr.: 43.302.923 von DonVladimir am 20.06.12 16:29:26hi,

hab mir den Geschäftsbericht von 2011 nochmal anschgeschaut.

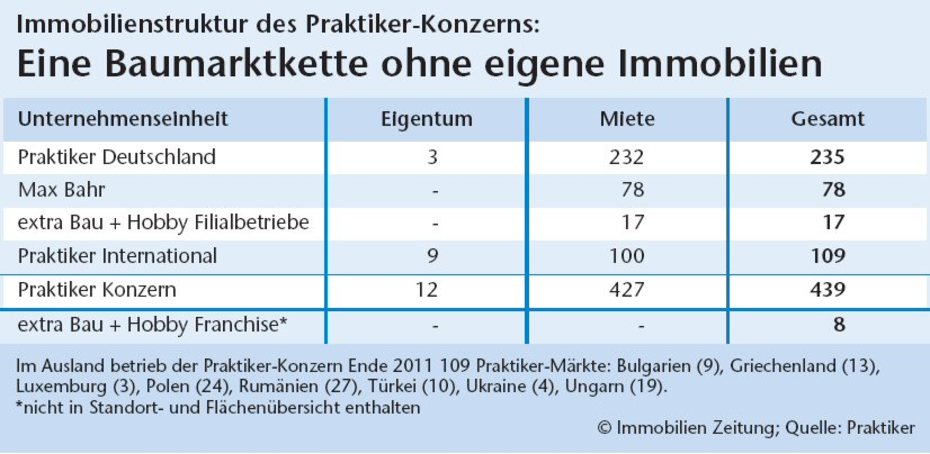

Beim Leasing ist mir da nur das Finanzierungsleasing für die Baumärkte als besonderer Kostenfaktor aufgefallen.

Interessant ist, dass nicht etwa, wie typisch für dieses Leasing, am Ende der Laufzeit eine Kaufoption steht, sondern nur die Option für einen neu zu verhandelnden Anschlußleasingvertrag.

Das ist schon bemerkenswert, weil die Leasingrate bei derartigen Verträgen so hoch ist, dass der Restwert des Objektes am Ende der Laufzeit nur noch ca. 10 % des KP betragen sollte. Zudem geht das volle Risiko und die Kosten sofort auf den Leasingnehmer über, der wie ein Eigentümer haftet.

Praktiker hat folglich die Kosten für Besitz und Instandhaltung wie ein Eigentümer zu tragen ohne je tatsächlich Eigentümer zu werden.

Geschäftsbericht Seite 18 ( Vermögenslage )

..."Die aus Finanzierungs-Leasing resultierenden Verbindlichkeiten nahmen weiter ab, weil die zeitanteilige Tilgung der bestehenden Verbindlichkeiten höher war als die Zunahme der Verbindlichkeiten durch neue Standorte. Die aus Finanzierungs-Leasingverträgen resultierenden Finanzverbindlichkeiten machten gut die Hälfte der gesamten Finanzverbindlichkeiten aus. Sie entstehen aus der bilanziellen Behandlung von als Finanzierungs-Leasing klassifizierten Mietverhältnissen. In der bilanziellen Darstellung erscheinen sie gemäß IFRS zwar als Schulden, die dahinterstehenden wirtschaftlichen Sachverhalte folgen aber dem Muster normaler Mietverträge mit laufenden monatlichen Mietzahlungen. Nach Auslaufen bestehen zwar Optionen auf Mietverlängerungen, aber keine Optionen oder Pflichten zum Erwerb der jeweiligen Standorte."...

Man meint also, es handle sich de facto um Mietverträge. Dann kann sich aber die zeitanteilige Tilgung ( Restschuld ) nicht verringern, es sei, man beabsichtigt keinen Anschlußvertrag. ( Schließung )

So ist im Risikobericht zu lesen:

..."Stets geht es darum, ob die aus dem zukünftigen Umsatzprozess erwarteten

Zuflüsse an Zahlungsmitteln die vertraglich vereinbarten Mietzahlungen decken können oder nicht. Wird nur eine Teildeckung erwartet, so sind die Bilanzwerte der Vermögenswerte des Anlagevermögens dieser Märkte zu vermindern und gegebenenfalls Rückstellungen für belastende Verträge zu bilden."...

oh oh ...

Praktiker scheint sich die Entwicklung des ( defizitären ) Auslandsgeschäft zur Kernaufgabe gemacht zu haben.

so darf man auf Seite 30 im Vergütungsbericht (für den Vorstand ) lesen:

..."Gesamtstruktur und Höhe der Vorstandsvergütung werden auf Vorschlag des Personalausschusses vom Aufsichtsratsplenum abschließend festgesetzt. Die Festlegung der Vergütung orientiert sich an der Größe und der internationalen

Ausrichtung des Konzerns sowie an seiner wirtschaftlichen Leistungsfähigkeit.

ach sooo ...

wem wunderts wenn im Risikobericht steht, Seite

"Bestandsgefährdende Risiken

Das Management hat gegen Ende des Jahres ein Restrukturierungsprogramm

aufgestellt mit dem Ziel, das Ergebnis Schritt für Schritt zu verbessern und 2014 eine positive EBT-Marge zwischen ein und zwei Prozent zu erreichen. Im Rahmen des Programms ist vorgesehen, die deutschen Zentralen

von Praktiker und Max Bahr zu einer gemeinsamen Konzernzentrale in Hamburg zusammenzuführen, unprofitable Praktiker-Märkte in Deutschland zu schließen, das Auslandsportfolio neu zu strukturieren und zielgerichtet und umfangreich in die Neupositionierung der Marke Praktiker

in Deutschland zu investieren. Um diese Maßnahmen umzusetzen, bedarf es eines Mittelzuflusses von außen, der mit einem niedrigen dreistelligen Millionenbetrag veranschlagt worden ist."...

Weiter unten im Geschäftbericht Seite 42 wird die Absicht mitgeteilt im Ausland bis zu 5 neue Baumärkte pro Jahr zu eröffnen!

... "Unabhängig von Portfolioveränderungen zielt Praktiker in jedem Land darauf ab, die Flächenproduktivität zu erhöhen und den Ertrag zu steigern. Das sollte gerade in solchen Ländern möglich sein, die in den letzten Jahren wegen des widrigen makroökonomischen Umfelds kräftig an Umsatz

eingebüßt haben. Um die Kostenbasis zu verringern, werden auch weiterhin

strukturelle Anpassungen vorangetrieben, die von der Idee getragen sind, das Ausland stärker in die Konzernabläufe zu integrieren, die Organisationsstrukturen zu vereinheitlichen und, wo immer möglich, das Geschäft nach grenzüberschreitend einheitlichen Standards zu führen.

In einigen Ländern sieht Praktiker auch im aktuellen Umfeld weiteres Wachstumspotenzial, das mit Augenmaß und der gebotenen Vorsicht erschlossen werden soll. Deshalb sollen neue Märkte nur dort eröffnet werden, wo eine führende Marktposition gefestigt oder ausgebaut werden kann.

Mehr als fünf Neueröffnungen pro Jahr stehen zurzeit nicht in der Planung." ...

Gleichzeitigt wird aber ein flächendeckender Umsatzrückgang im Ausland beklagt, weil man irrtümlich von unterschiedlichen Entwicklungen in den einzelnen Ländern ausgegangen ist. Im Nichteuroraum entstehen Währungsverluste bei den "Mieten" weil man in Euro zahlt.

siehe Seite 38 Geschäftsbericht

..."Fremdwährungsrisiken, die sich aus der Bewertung von Bilanzpositionen, vor allem im Zusammenhang mit Finanzierungs-Leasing, ergeben können, lassen sich mit wirtschaftlich vertretbarem Aufwand nicht absichern. Sie

müssen daher getragen werden."...

Frau de Krassny hat schon frühzeitig erklärt, das sie das defizitäre Auslandsgeschaft abwickeln möchte. Das will Pra aber nicht.

So sieht man im Risikobericht Seite 36 auch gleich die Gefahr:

..."Der Börsenwert des Praktiker Konzerns liegt unverändert auf vergleichsweise niedrigem Niveau. Gleichzeitig ändert sich im Zuge der Finanzierung des Ende des Jahres beschlossenen Restrukturierungsprogramms die Finanzierungsstruktur der Praktiker AG. In diesem Zusammenhang

besteht die Möglichkeit, dass sich die Eigentümerstruktur des Unternehmens entscheidend ändert und dass – anders als das bisher der Fall war – einzelne Aktionäre oder Aktionärsgruppen Einfluss auf die Geschäftspolitik des Unternehmens nehmen wollen."...

Erfreulich ist sicherlich, dass Pra nun in Fernost eine eigene Einkaufsstruktur hat und nicht mehr Fremdunternehmen mit dem Einkauf betraut.

Gut ist, dass die Warenbeschaffungskosten gesunken sind. Das aber doch vor allem nur, weil das Angebot in den Märkten schmaler wurde! n.m.M.

Statt sich nun voll auf den Einkauf zu konzentrieren möchte man in den Aus.- u. Umbau der Märkte in Deutschland investieren und benötigt dafür 300 Mill. € und sieht ansonsten den Fortbestand des Unternehmens gefährdet.

Herr Fox sah keinen Spielraum die Ostmärkte zu schließen.

Frau de Krassny wird vermutlich diese HV abwarten und dann zur außerorentlichen HV ihr Konzept bekannt machen.

hab mir den Geschäftsbericht von 2011 nochmal anschgeschaut.

Beim Leasing ist mir da nur das Finanzierungsleasing für die Baumärkte als besonderer Kostenfaktor aufgefallen.

Interessant ist, dass nicht etwa, wie typisch für dieses Leasing, am Ende der Laufzeit eine Kaufoption steht, sondern nur die Option für einen neu zu verhandelnden Anschlußleasingvertrag.

Das ist schon bemerkenswert, weil die Leasingrate bei derartigen Verträgen so hoch ist, dass der Restwert des Objektes am Ende der Laufzeit nur noch ca. 10 % des KP betragen sollte. Zudem geht das volle Risiko und die Kosten sofort auf den Leasingnehmer über, der wie ein Eigentümer haftet.

Praktiker hat folglich die Kosten für Besitz und Instandhaltung wie ein Eigentümer zu tragen ohne je tatsächlich Eigentümer zu werden.

Geschäftsbericht Seite 18 ( Vermögenslage )

..."Die aus Finanzierungs-Leasing resultierenden Verbindlichkeiten nahmen weiter ab, weil die zeitanteilige Tilgung der bestehenden Verbindlichkeiten höher war als die Zunahme der Verbindlichkeiten durch neue Standorte. Die aus Finanzierungs-Leasingverträgen resultierenden Finanzverbindlichkeiten machten gut die Hälfte der gesamten Finanzverbindlichkeiten aus. Sie entstehen aus der bilanziellen Behandlung von als Finanzierungs-Leasing klassifizierten Mietverhältnissen. In der bilanziellen Darstellung erscheinen sie gemäß IFRS zwar als Schulden, die dahinterstehenden wirtschaftlichen Sachverhalte folgen aber dem Muster normaler Mietverträge mit laufenden monatlichen Mietzahlungen. Nach Auslaufen bestehen zwar Optionen auf Mietverlängerungen, aber keine Optionen oder Pflichten zum Erwerb der jeweiligen Standorte."...

Man meint also, es handle sich de facto um Mietverträge. Dann kann sich aber die zeitanteilige Tilgung ( Restschuld ) nicht verringern, es sei, man beabsichtigt keinen Anschlußvertrag. ( Schließung )

So ist im Risikobericht zu lesen:

..."Stets geht es darum, ob die aus dem zukünftigen Umsatzprozess erwarteten

Zuflüsse an Zahlungsmitteln die vertraglich vereinbarten Mietzahlungen decken können oder nicht. Wird nur eine Teildeckung erwartet, so sind die Bilanzwerte der Vermögenswerte des Anlagevermögens dieser Märkte zu vermindern und gegebenenfalls Rückstellungen für belastende Verträge zu bilden."...

oh oh ...

Praktiker scheint sich die Entwicklung des ( defizitären ) Auslandsgeschäft zur Kernaufgabe gemacht zu haben.

so darf man auf Seite 30 im Vergütungsbericht (für den Vorstand ) lesen:

..."Gesamtstruktur und Höhe der Vorstandsvergütung werden auf Vorschlag des Personalausschusses vom Aufsichtsratsplenum abschließend festgesetzt. Die Festlegung der Vergütung orientiert sich an der Größe und der internationalen

Ausrichtung des Konzerns sowie an seiner wirtschaftlichen Leistungsfähigkeit.

ach sooo ...

wem wunderts wenn im Risikobericht steht, Seite

"Bestandsgefährdende Risiken

Das Management hat gegen Ende des Jahres ein Restrukturierungsprogramm

aufgestellt mit dem Ziel, das Ergebnis Schritt für Schritt zu verbessern und 2014 eine positive EBT-Marge zwischen ein und zwei Prozent zu erreichen. Im Rahmen des Programms ist vorgesehen, die deutschen Zentralen

von Praktiker und Max Bahr zu einer gemeinsamen Konzernzentrale in Hamburg zusammenzuführen, unprofitable Praktiker-Märkte in Deutschland zu schließen, das Auslandsportfolio neu zu strukturieren und zielgerichtet und umfangreich in die Neupositionierung der Marke Praktiker

in Deutschland zu investieren. Um diese Maßnahmen umzusetzen, bedarf es eines Mittelzuflusses von außen, der mit einem niedrigen dreistelligen Millionenbetrag veranschlagt worden ist."...

Weiter unten im Geschäftbericht Seite 42 wird die Absicht mitgeteilt im Ausland bis zu 5 neue Baumärkte pro Jahr zu eröffnen!

... "Unabhängig von Portfolioveränderungen zielt Praktiker in jedem Land darauf ab, die Flächenproduktivität zu erhöhen und den Ertrag zu steigern. Das sollte gerade in solchen Ländern möglich sein, die in den letzten Jahren wegen des widrigen makroökonomischen Umfelds kräftig an Umsatz

eingebüßt haben. Um die Kostenbasis zu verringern, werden auch weiterhin

strukturelle Anpassungen vorangetrieben, die von der Idee getragen sind, das Ausland stärker in die Konzernabläufe zu integrieren, die Organisationsstrukturen zu vereinheitlichen und, wo immer möglich, das Geschäft nach grenzüberschreitend einheitlichen Standards zu führen.

In einigen Ländern sieht Praktiker auch im aktuellen Umfeld weiteres Wachstumspotenzial, das mit Augenmaß und der gebotenen Vorsicht erschlossen werden soll. Deshalb sollen neue Märkte nur dort eröffnet werden, wo eine führende Marktposition gefestigt oder ausgebaut werden kann.

Mehr als fünf Neueröffnungen pro Jahr stehen zurzeit nicht in der Planung." ...

Gleichzeitigt wird aber ein flächendeckender Umsatzrückgang im Ausland beklagt, weil man irrtümlich von unterschiedlichen Entwicklungen in den einzelnen Ländern ausgegangen ist. Im Nichteuroraum entstehen Währungsverluste bei den "Mieten" weil man in Euro zahlt.

siehe Seite 38 Geschäftsbericht

..."Fremdwährungsrisiken, die sich aus der Bewertung von Bilanzpositionen, vor allem im Zusammenhang mit Finanzierungs-Leasing, ergeben können, lassen sich mit wirtschaftlich vertretbarem Aufwand nicht absichern. Sie

müssen daher getragen werden."...

Frau de Krassny hat schon frühzeitig erklärt, das sie das defizitäre Auslandsgeschaft abwickeln möchte. Das will Pra aber nicht.

So sieht man im Risikobericht Seite 36 auch gleich die Gefahr:

..."Der Börsenwert des Praktiker Konzerns liegt unverändert auf vergleichsweise niedrigem Niveau. Gleichzeitig ändert sich im Zuge der Finanzierung des Ende des Jahres beschlossenen Restrukturierungsprogramms die Finanzierungsstruktur der Praktiker AG. In diesem Zusammenhang

besteht die Möglichkeit, dass sich die Eigentümerstruktur des Unternehmens entscheidend ändert und dass – anders als das bisher der Fall war – einzelne Aktionäre oder Aktionärsgruppen Einfluss auf die Geschäftspolitik des Unternehmens nehmen wollen."...

Erfreulich ist sicherlich, dass Pra nun in Fernost eine eigene Einkaufsstruktur hat und nicht mehr Fremdunternehmen mit dem Einkauf betraut.

Gut ist, dass die Warenbeschaffungskosten gesunken sind. Das aber doch vor allem nur, weil das Angebot in den Märkten schmaler wurde! n.m.M.

Statt sich nun voll auf den Einkauf zu konzentrieren möchte man in den Aus.- u. Umbau der Märkte in Deutschland investieren und benötigt dafür 300 Mill. € und sieht ansonsten den Fortbestand des Unternehmens gefährdet.

Herr Fox sah keinen Spielraum die Ostmärkte zu schließen.

Frau de Krassny wird vermutlich diese HV abwarten und dann zur außerorentlichen HV ihr Konzept bekannt machen.

Antwort auf Beitrag Nr.: 43.304.540 von Notgeld am 20.06.12 22:07:59Notgeld, Du hast das sehr schön nochmals zusammen gefaßt. Ganz großes Kompliment!

Es ist schon zu lange her, dass ich mir das angesehen habe, um mit tatsächlichen Zahlen aufwarten zu können. Fakt ist aber, dass hier Verträge abgeschlossen wurden, die Praktiker auf Dauer ungemein belasten und nur durch eine verbesserte Kostenstruktur aufgefangen werden können. Wenn ich mich richtig entsinne, bin ich irgendwie drauf gekommen, dass die Leasingverträge immer größere Tilgungen vorsehen, also sogenannte Staffeltilgungen.

Wenn du Dir dann noch die Ausschüttung einer Dividenden vor zwei Jahren vergegenwärtigst und diese Leasingverträge unter die Lupe nimmst, dann wird klar: Man hat in der Vergangenheit die Kosten in die Zukunft verlagert, um ein gutes Ergebnis zu erzielen und mit dem guten Ergebnis und der Ausschüttung einer Dividenden einen dicken Bonus zu kassieren. Als klar wurde, wie es um Praktiker tatsächlich steht, machten insbesondere die Banken Druck und Werner mußte gehen.

Fox hatte nicht umsonst die "Mietverträge der Läden" im Visier und meinte damit die Leasingverträge. Mit Sicherheit hat er mit als erstes die Dimension dieser Leasingverträge berechnet. Von irgendwoher muss ja der dreistellige Millionenbedarf kommen. Und aus meiner Sicht kommt er aus den Leasingverträgen, deren Konditionen wir als Aktionäre nie zu Gesicht bekommen und die wahrscheinlich den Banken auch sehr lange verborgen geblieben sind.

Aus meiner Sicht pokerte Fox sehr gekonnt und veranschlagte das mit 300 Mio. EUR, mit dem Ziel 120 Mio. EUR oder 150 Mio. EUR zu erhalten. Fox war auch klar, dass dies ohne einen externen Investor nicht klappen würde. Die Banken sind offenbar nicht mehr bereit hier weiter Darlehen bereit zu stellen und setzen auf einen externen Investor und setzten auf das Krisenmanagement von Fox.

Nun hat sich aber die liebe Wienerin eingemischt, an deren Fachkompetenz ich inzwischen zweifle. Meine Vermutung liegt inzwischen darin, dass sie viele Investoren von Praktiker „überzeugt“ hat und eine große Anzahl dieser Investoren auf Kredit Praktiker-Aktien gekauft hat. Inzwischen steht ihr Ruf auf dem Spiel, aber es wurde keine Meldung publik, de Krasny oder ihr Umfeld hätte großartig Praktiker Aktien nachgekauft. Wenn Sie schon den Aufsichtsratsvorsitz übernehmen will, dann macht sie das über die Aktienanzahl. Und im Moment bekommt man 25% der Aktien für ca. 18 Mio. EUR. Ca. 15% hat sie – ich frage mich, warum sie nicht weitere 10% für rund 7 Mio. EUR kauft. 7 Mio. EUR sind für einen anständigen Fondsmanager relativ leicht finanzierbar. Ergo, gehe ich davon aus: Der Guten geht die Luft aus!

Nachdem von ihr bisher nur heiße Luft kam, räumte Fox das Feld. Mit Sicherheit hatte er einen erfolgsabhängigen Vertrag inklusive jederzeitiger Ausstiegsklausel mit einem ganz süßen Bonbon. Fox war sich – aus meiner Sicht – darüber im Klaren, dass die Zeit gegen Praktiker spielt. Deshalb legte er auch ein fulminantes Tempo hin. Aktuell ist die Luft draußen. Die Kosten laufen weiter – de Krasny spielt ihren Machtkampf – hat bisher(!) überhaupt kein Konzept – und will hier mit rund 15% groß die Marschrichtung vorgeben. Das sieht aktuell nicht gut aus!

Es wäre nicht der erste Laden, der einem Machtkampf zum Opfer fiele. Wenn de Krasny und der aktuelle (sehr blasse) Vorstand nicht bald Farbe bekennt, sehe ich sehr schwarz. Die Zeit läuft einfach davon.

Es ist schon zu lange her, dass ich mir das angesehen habe, um mit tatsächlichen Zahlen aufwarten zu können. Fakt ist aber, dass hier Verträge abgeschlossen wurden, die Praktiker auf Dauer ungemein belasten und nur durch eine verbesserte Kostenstruktur aufgefangen werden können. Wenn ich mich richtig entsinne, bin ich irgendwie drauf gekommen, dass die Leasingverträge immer größere Tilgungen vorsehen, also sogenannte Staffeltilgungen.

Wenn du Dir dann noch die Ausschüttung einer Dividenden vor zwei Jahren vergegenwärtigst und diese Leasingverträge unter die Lupe nimmst, dann wird klar: Man hat in der Vergangenheit die Kosten in die Zukunft verlagert, um ein gutes Ergebnis zu erzielen und mit dem guten Ergebnis und der Ausschüttung einer Dividenden einen dicken Bonus zu kassieren. Als klar wurde, wie es um Praktiker tatsächlich steht, machten insbesondere die Banken Druck und Werner mußte gehen.

Fox hatte nicht umsonst die "Mietverträge der Läden" im Visier und meinte damit die Leasingverträge. Mit Sicherheit hat er mit als erstes die Dimension dieser Leasingverträge berechnet. Von irgendwoher muss ja der dreistellige Millionenbedarf kommen. Und aus meiner Sicht kommt er aus den Leasingverträgen, deren Konditionen wir als Aktionäre nie zu Gesicht bekommen und die wahrscheinlich den Banken auch sehr lange verborgen geblieben sind.

Aus meiner Sicht pokerte Fox sehr gekonnt und veranschlagte das mit 300 Mio. EUR, mit dem Ziel 120 Mio. EUR oder 150 Mio. EUR zu erhalten. Fox war auch klar, dass dies ohne einen externen Investor nicht klappen würde. Die Banken sind offenbar nicht mehr bereit hier weiter Darlehen bereit zu stellen und setzen auf einen externen Investor und setzten auf das Krisenmanagement von Fox.

Nun hat sich aber die liebe Wienerin eingemischt, an deren Fachkompetenz ich inzwischen zweifle. Meine Vermutung liegt inzwischen darin, dass sie viele Investoren von Praktiker „überzeugt“ hat und eine große Anzahl dieser Investoren auf Kredit Praktiker-Aktien gekauft hat. Inzwischen steht ihr Ruf auf dem Spiel, aber es wurde keine Meldung publik, de Krasny oder ihr Umfeld hätte großartig Praktiker Aktien nachgekauft. Wenn Sie schon den Aufsichtsratsvorsitz übernehmen will, dann macht sie das über die Aktienanzahl. Und im Moment bekommt man 25% der Aktien für ca. 18 Mio. EUR. Ca. 15% hat sie – ich frage mich, warum sie nicht weitere 10% für rund 7 Mio. EUR kauft. 7 Mio. EUR sind für einen anständigen Fondsmanager relativ leicht finanzierbar. Ergo, gehe ich davon aus: Der Guten geht die Luft aus!

Nachdem von ihr bisher nur heiße Luft kam, räumte Fox das Feld. Mit Sicherheit hatte er einen erfolgsabhängigen Vertrag inklusive jederzeitiger Ausstiegsklausel mit einem ganz süßen Bonbon. Fox war sich – aus meiner Sicht – darüber im Klaren, dass die Zeit gegen Praktiker spielt. Deshalb legte er auch ein fulminantes Tempo hin. Aktuell ist die Luft draußen. Die Kosten laufen weiter – de Krasny spielt ihren Machtkampf – hat bisher(!) überhaupt kein Konzept – und will hier mit rund 15% groß die Marschrichtung vorgeben. Das sieht aktuell nicht gut aus!

Es wäre nicht der erste Laden, der einem Machtkampf zum Opfer fiele. Wenn de Krasny und der aktuelle (sehr blasse) Vorstand nicht bald Farbe bekennt, sehe ich sehr schwarz. Die Zeit läuft einfach davon.

Antwort auf Beitrag Nr.: 43.304.700 von DonVladimir am 20.06.12 22:57:45Mächtige Kehrtwende legen Sie da hin.....alle Achtung!

Zitat von belliora: Mächtige Kehrtwende legen Sie da hin.....alle Achtung!

Leiber belliora,

das ist keine Kehrtwende! Börse ist eine ganz nüchterne Angelegenheit! Leider kapieren das sehr wenige!

Noch halte ich meine gesamten Stücke. Ich bin davon überzeugt, dass Fox den Laden in Schwung gebracht hätte - die Ansätze von ihm waren sehr gut.

Im Moment passiert nichts mehr, außer dass de Krasny mächtig blockt - und die Zeit läuft einfach davon. Der neue Vorstand bringt bisher gar nichts. Wenn jetzt nicht eine klare Linie rein kommt, wie das bei Fox der Fall war, dann sieht es düster aus. Aber vielleicht kommt ja tatsächlich noch ein klares Konzept.

Was ist denn die letzten sechs Wochen passiert, belliora?

De Krasny ist nicht einmal in der Lage für lächerliche 7 Mio. EUR Aktien zu kaufen und sich die Sperrminorität zu sichern! Dann macht sie großes Theater. Das kann es einfach nicht sein! Wenn sie einen Arsch in der Hose hätte, würde sie bei diesen großen Sprüchen weiter Aktien kaufen. Vielleicht kommt ja noch die Meldung, sie hätte aufgestockt. Da die Meldung nicht kommt, folgere ich daraus, dass sie keine Investoren mehr hat, die bereit sind, weitere Aktien zu kaufen. Also muss sie in die offensive gehen - nur: Das schadet dem Unternehmen!

Ich sehe die große Gefahr, dass diese Frau das Sanierungskonzept lahm gelegt hat. Was ist in den letzten sechs Wochen passiert? Kommt nun die große Umwandlung in Max Bahr-Läden oder wie soll es weitergehen? Ein Unternehmen, dass die Aktionäre erst auf der Hauptversammlung vor vollendete Tatsachen stellt, ist immer ein schlechtes Unternehmen - und daleidet Praktiker aktuell darunter.

Wenn hier in den nächsten Wochen kein vernünftiges Statement kommt, dann verkaufe ich. Für mich ist aktuell kein Sanierungskonzept erkennbar.

tja, jetzt wünschen sich alle auf einmal den "anscheindend" ahnuungslosen thomas fox wieder- ich aber habe immer gewußt, dass das der einzig richtige mann ist...

meine meinung, vorstellung evtl. wunsch- bezüglich der weiteren drammatik:

1. nach der regulären hv wird, durch masltov eine ausserordetliche einberufen

2. vr & ar werden abgewählt (ca. 90% wahrscheinlichkeit)

3. alle manager (vorgeschlagen durch maseltov) ziehen ein

4. grossnigg (ebenfalls sanierungsexperte) optimiert, respektive ändert sanierungskonzept (verkauf osteuropa)

5. es werden märkte geschlossen und mitarbeiter entlassen ala fox

6. geführt wird praktiker von dem ex obi manager (der steht laut lebensmittelzeitung bereits in den startlöchern und wartet auf grünes licht)

7. langfristig greift das grossnigg sanierungskonzept und wir verdienen wieder geld.

8. oder: gar nichts greift und wir sind eine erfahrung reicher.....

meine meinung, vorstellung evtl. wunsch- bezüglich der weiteren drammatik:

1. nach der regulären hv wird, durch masltov eine ausserordetliche einberufen

2. vr & ar werden abgewählt (ca. 90% wahrscheinlichkeit)

3. alle manager (vorgeschlagen durch maseltov) ziehen ein

4. grossnigg (ebenfalls sanierungsexperte) optimiert, respektive ändert sanierungskonzept (verkauf osteuropa)

5. es werden märkte geschlossen und mitarbeiter entlassen ala fox

6. geführt wird praktiker von dem ex obi manager (der steht laut lebensmittelzeitung bereits in den startlöchern und wartet auf grünes licht)

7. langfristig greift das grossnigg sanierungskonzept und wir verdienen wieder geld.

8. oder: gar nichts greift und wir sind eine erfahrung reicher.....

Antwort auf Beitrag Nr.: 43.304.948 von DonVladimir am 21.06.12 06:17:31Da gehe ich konform, danke für die ausführlichen Beiträge!

Zitat von TomekValue77: tja, jetzt wünschen sich alle auf einmal den "anscheindend" ahnuungslosen thomas fox wieder- ich aber habe immer gewußt, dass das der einzig richtige mann ist...

meine meinung, vorstellung evtl. wunsch- bezüglich der weiteren drammatik:

1. nach der regulären hv wird, durch masltov eine ausserordetliche einberufen

2. vr & ar werden abgewählt (ca. 90% wahrscheinlichkeit)

3. alle manager (vorgeschlagen durch maseltov) ziehen ein

4. grossnigg (ebenfalls sanierungsexperte) optimiert, respektive ändert sanierungskonzept (verkauf osteuropa)

5. es werden märkte geschlossen und mitarbeiter entlassen ala fox

6. geführt wird praktiker von dem ex obi manager (der steht laut lebensmittelzeitung bereits in den startlöchern und wartet auf grünes licht)

7. langfristig greift das grossnigg sanierungskonzept und wir verdienen wieder geld.

8. oder: gar nichts greift und wir sind eine erfahrung reicher.....

Ich bin da ganz bei Dir - aber!

Du gehst nur von de Krasny und mseltov aus. Was ist mit dem Investor, der hier Geld rein pumpt. Wenn de Krasny den vorweisen kann, dann bin ich völlig bei Dir! Doch der Glaube daran fehlt mir im Moment.

Also: Erst einmal abwarten!

Antwort auf Beitrag Nr.: 43.304.948 von DonVladimir am 21.06.12 06:17:31moin,

Man kann durchaus auch darauf spekulieren, dass Frau de Krassny das Gesprächsangebot von Pra angenommen hat. Das wäre zumindest eine Erklärung, warum aktuell "das große Schweigen im Walde" herscht.

Ihre Anteile aufstocken wollte sie nur unter Vorbedingungen.

http://www.wiwo.de/unternehmen/handel/kriselnder-baumarktrie…

..."Sollte sich der Aufsichtsrat von Praktiker in den nächsten Wochen für die Pläne der Investoren rund um Semper Constantia entscheiden, wollen diese ihre Anteile auf bis zu 25 Prozent aufstocken und zugleich die Finanzierung der Sanierung sicherstellen."...

Wie es um die Kosten bei Pra steht, insbesondere bei den s.g. Mieten werden wir eventuell bei einem Einzug von de Krassny erfahren. Dann wird sicher ein erneuter Kassensturz fällig, der durchaus alles wieder auf den Kopf stellen könnte.

mfg

Man kann durchaus auch darauf spekulieren, dass Frau de Krassny das Gesprächsangebot von Pra angenommen hat. Das wäre zumindest eine Erklärung, warum aktuell "das große Schweigen im Walde" herscht.

Ihre Anteile aufstocken wollte sie nur unter Vorbedingungen.

http://www.wiwo.de/unternehmen/handel/kriselnder-baumarktrie…

..."Sollte sich der Aufsichtsrat von Praktiker in den nächsten Wochen für die Pläne der Investoren rund um Semper Constantia entscheiden, wollen diese ihre Anteile auf bis zu 25 Prozent aufstocken und zugleich die Finanzierung der Sanierung sicherstellen."...

Wie es um die Kosten bei Pra steht, insbesondere bei den s.g. Mieten werden wir eventuell bei einem Einzug von de Krassny erfahren. Dann wird sicher ein erneuter Kassensturz fällig, der durchaus alles wieder auf den Kopf stellen könnte.

mfg

jetziger standpunkt ist folgender: wenn wir auf der hv den tagesordnungspunkt 9 nicht zustimmen, können wir einpacken.

deshalb sind wir gezwungen zuzustimmen, oder uns zu enthalten.

es sei denn (wunder soll es anscheinend immer wieder mal geben) fr. de krassny kommt auf einem weißen pferd nach hamburg geritten mit einer karre voller geld und sticht anchorage aus. dann würde praktikers welt komplett anders aussehen.

deshalb sind wir gezwungen zuzustimmen, oder uns zu enthalten.

es sei denn (wunder soll es anscheinend immer wieder mal geben) fr. de krassny kommt auf einem weißen pferd nach hamburg geritten mit einer karre voller geld und sticht anchorage aus. dann würde praktikers welt komplett anders aussehen.

Wenn man nach der Anleihe geht, sieht es nicht gut aus, da schwindet auch die Hoffnung auf eine erfolgreiche Sanierung !

Antwort auf Beitrag Nr.: 43.305.582 von TomekValue77 am 21.06.12 10:14:01moin Tomek,

Der Pkt. 9 zur HV ist wie der "warme Geldregen" den Pra sich wünscht um einen vermeintlichen Neustart zu versuchen.

Die ausländischen Märkte laufen aktuell komplett defizitär. Dort drohen nicht nur weitere Währungsverluste sondern es können die in Euro zu bezahlende Leasingraten für diese Märkte nicht (voll) erwirtschaftet werden. Diese Schieflage möchte man durch bilanzielle Tricks bereinigen, indem man den Warenbestand der betreffenden Märkte abwertet.

Pra sieht seine Position im Ausland geschwächt weil Wettbewerber eine marktbeherschende Stellung einnehmen. Hinzu kommt, dass die Konjunkturaussichten in diesen Ländern eher negativ bewertet werden und die Kaufkraft vermutlich dauerhaft gering sein wird. Aus dem Warensortiment dieser Märkte sollen regionale ( billige ? )Anbieter verdrängt werden und ein flächendeckendes homogenes Angebot in komplett allen Märkten installiert werden. Und das, obwohl man erkannt hat, dass auf die jeweiligen aktuellen und saisonalen Bedürfnisse der Kunden besser reagiert werden muß um den Warenbestand durch Lagerware nicht zu belasten.

All diese Märkte sind von der Sanierung/ Schließung nicht betroffen. Dafür braucht man angeblich nicht das viele Geld. Im Gegenteil, dort möchte man jährlich bis zu 5 Märkte neu eröffnen.

Ich frage mich, sind die nicht ganz dicht im Kopf.

Anders in Deutschland. Hier sind die Konjunkturaussichten deutlich besser, es besteht kein Währungsrisiko und die Kaufkraft ist vergleichbar hoch. Hier hat Pra eine gute Marktposition und einen sehr guten Bekanntheitsgrad.

Statt nun vorrangig das Konzept von Max Bahr auf die geeigneten Praktikermärkte zu übertragen will man komplett umbauen. Da Max Bahr im wirtschaftlich starken Süden Deutschlands nahezu unbekannt ist wird die Markteinführung entsprechend teuer werden. Man darf fragen, ob die Süddeutschen händeringend auf Max Bahr warten...

Und auch die Schließung von ca. 30 Standorte in D wird viel Geld kosten. Und das vor allem deshalb, weil man zweifelhafte und teure Finanzierungsleasingverträge für die Märkte abgeschlossen hat. WARUM???

Ich bin der Meinung, diesen Leuten darf man kein Geld geben. Das Konzept von de Krassny sieht zwar richtig die Abwicklung des Auslandsgeschäftes vor aber den teuren Umbau in Max Bahr will auch sie.

Richtig ist auf jeden Fall ein Kostensenkungsprogramm. D.h. vor allem "Mieten" runter, im Einkauf an die Quelle kommen und alle unwirtschaftlichen Märkte konsequent schließen, also Gesundschrumpfen.

Diese Schnapsidee von Pra/Fox, Sanierung durch Expansion zu erreichen, gehört verboten. n.m.M.

Der Pkt. 9 zur HV ist wie der "warme Geldregen" den Pra sich wünscht um einen vermeintlichen Neustart zu versuchen.

Die ausländischen Märkte laufen aktuell komplett defizitär. Dort drohen nicht nur weitere Währungsverluste sondern es können die in Euro zu bezahlende Leasingraten für diese Märkte nicht (voll) erwirtschaftet werden. Diese Schieflage möchte man durch bilanzielle Tricks bereinigen, indem man den Warenbestand der betreffenden Märkte abwertet.

Pra sieht seine Position im Ausland geschwächt weil Wettbewerber eine marktbeherschende Stellung einnehmen. Hinzu kommt, dass die Konjunkturaussichten in diesen Ländern eher negativ bewertet werden und die Kaufkraft vermutlich dauerhaft gering sein wird. Aus dem Warensortiment dieser Märkte sollen regionale ( billige ? )Anbieter verdrängt werden und ein flächendeckendes homogenes Angebot in komplett allen Märkten installiert werden. Und das, obwohl man erkannt hat, dass auf die jeweiligen aktuellen und saisonalen Bedürfnisse der Kunden besser reagiert werden muß um den Warenbestand durch Lagerware nicht zu belasten.

All diese Märkte sind von der Sanierung/ Schließung nicht betroffen. Dafür braucht man angeblich nicht das viele Geld. Im Gegenteil, dort möchte man jährlich bis zu 5 Märkte neu eröffnen.

Ich frage mich, sind die nicht ganz dicht im Kopf.

Anders in Deutschland. Hier sind die Konjunkturaussichten deutlich besser, es besteht kein Währungsrisiko und die Kaufkraft ist vergleichbar hoch. Hier hat Pra eine gute Marktposition und einen sehr guten Bekanntheitsgrad.

Statt nun vorrangig das Konzept von Max Bahr auf die geeigneten Praktikermärkte zu übertragen will man komplett umbauen. Da Max Bahr im wirtschaftlich starken Süden Deutschlands nahezu unbekannt ist wird die Markteinführung entsprechend teuer werden. Man darf fragen, ob die Süddeutschen händeringend auf Max Bahr warten...

Und auch die Schließung von ca. 30 Standorte in D wird viel Geld kosten. Und das vor allem deshalb, weil man zweifelhafte und teure Finanzierungsleasingverträge für die Märkte abgeschlossen hat. WARUM???

Ich bin der Meinung, diesen Leuten darf man kein Geld geben. Das Konzept von de Krassny sieht zwar richtig die Abwicklung des Auslandsgeschäftes vor aber den teuren Umbau in Max Bahr will auch sie.

Richtig ist auf jeden Fall ein Kostensenkungsprogramm. D.h. vor allem "Mieten" runter, im Einkauf an die Quelle kommen und alle unwirtschaftlichen Märkte konsequent schließen, also Gesundschrumpfen.

Diese Schnapsidee von Pra/Fox, Sanierung durch Expansion zu erreichen, gehört verboten. n.m.M.

Fehlausbruch gestern, hoffentlich sind nicht so viele drauf reingefallen.

Und heute geht der brutale Abverkauf weiter, wieder unter 1,20 Euro, kein Boden in Sicht !

Und heute geht der brutale Abverkauf weiter, wieder unter 1,20 Euro, kein Boden in Sicht !

die konkurrenz in polen ist wirklich groß- ich bin jedes jahr

2 - 3 mal dort u.a. zu finden sind:

leroy merlin

castorama

brico marche

obi

die polnische wirtschaft wächst stärker als die deutsche. polnische ökonomen, aber auch top unternehmer sagen voraus, dass wenn das die nächsten 20 jahre so weitergeht- wie die letzten 20 jahre, polen sogar vom BIP her DE überholen kann. aber das ist alles zukunftsmusik. fakt ist die polnische wirtschaft wächst stärker, die kaufkraft der bürger nimmt immer mehr zu. praktiker hat dort wirklich mit viel konkurrenz zu tun.

aber ich als aktionär muss die üblen wurzeln rausreißen, alles was keinen gewinn bringt beseitigen, personalkosten senken, märkte schließen, bestehende märkte mit einfachsten mitteln profitabler machen, und ein management einstellen welches im sinne der aktionäre (besitzer) agiert.

2 - 3 mal dort u.a. zu finden sind:

leroy merlin

castorama

brico marche

obi

die polnische wirtschaft wächst stärker als die deutsche. polnische ökonomen, aber auch top unternehmer sagen voraus, dass wenn das die nächsten 20 jahre so weitergeht- wie die letzten 20 jahre, polen sogar vom BIP her DE überholen kann. aber das ist alles zukunftsmusik. fakt ist die polnische wirtschaft wächst stärker, die kaufkraft der bürger nimmt immer mehr zu. praktiker hat dort wirklich mit viel konkurrenz zu tun.

aber ich als aktionär muss die üblen wurzeln rausreißen, alles was keinen gewinn bringt beseitigen, personalkosten senken, märkte schließen, bestehende märkte mit einfachsten mitteln profitabler machen, und ein management einstellen welches im sinne der aktionäre (besitzer) agiert.

Antwort auf Beitrag Nr.: 43.306.253 von superman1969 am 21.06.12 12:37:19Ja ne is klar, hast Du die 10000 Stck zu 1,2€ auf XETRA eingestellt, gebs zu!

komischerweise konnte ich gerade nichts posten

Antwort auf Beitrag Nr.: 43.306.292 von Notgeld am 21.06.12 12:44:59Hast du etwa die 70000 Stück um 12.02 Uhr auf den Markt geschmissen, das sind schon verdächtig große Positionen !

Zitat von TomekValue77: die konkurrenz in polen ist wirklich groß- ich bin jedes jahr

2 - 3 mal dort u.a. zu finden sind:

leroy merlin

castorama

brico marche

obi

die polnische wirtschaft wächst stärker als die deutsche. polnische ökonomen, aber auch top unternehmer sagen voraus, dass wenn das die nächsten 20 jahre so weitergeht- wie die letzten 20 jahre, polen sogar vom BIP her DE überholen kann. aber das ist alles zukunftsmusik. fakt ist die polnische wirtschaft wächst stärker, die kaufkraft der bürger nimmt immer mehr zu. praktiker hat dort wirklich mit viel konkurrenz zu tun.

aber ich als aktionär muss die üblen wurzeln rausreißen, alles was keinen gewinn bringt beseitigen, personalkosten senken, märkte schließen, bestehende märkte mit einfachsten mitteln profitabler machen, und ein management einstellen welches im sinne der aktionäre (besitzer) agiert.

Bei den ausländischen Märkten muss man differenzieren. Dort gibt es sicherlich den einen oder anderen Markt, der unrentabel ist und den man schließen sollte. Großes Problem sind die Wechselkurse, die - nach meinen Berechnungen - um die 20 Mio. EUR Kursverlust beschert haben. Ich gehe weiter von einem noch schwächeren Zloty, Forinth und Tschechen Krone aus. Den Leu wird es am härtesten treffen. Hier komme ich nach meinem Szenario auf künftige Verluste von etwa 40 Mio EUR bis 50 Mio EUR aus.

Nur: Das ist alles betriebswirtschaftlich zu kurz gedacht, denn bei einem Anziehen der dieser Märkte wird sich das sehr positiv auf das Ergebnis auswirken. Nach meinen Recherchen laufen diese Märkte zum großen Teil auf Leasingbasis, d. h. ich gehe davon aus, dass das schlichtweg Immobilienfonds sind, die hier alle einnahmen in EUR kassieren. Wohlgemerkt nicht alle Märkte. Aber das sind Fehler des alten Managements. Von sog. "natural Hedging" im Währungsbereich haben die offensichtlich nie was gehört (bzw. besser: nie hören wollen, um ihre Tentiemen hoch ausfallen zu lassen).

Zu den Märkten in Polen widersprech ich Dir, Tomek. Hier ist noch sehr viel Potenzial vorhadnen. Die Konkurrenz ist bei weitem noch nicht so groß wie in Deutschland. Das gleiche sehe ich für die Tschechei und Ungarn. Leroy Merlin hat in Polen und der Tschechei in den letzten Jahren stark nachgelassen. Die Läden sind zwar immer noch sehr voll, aber das Sortiment geht qualitätsmäßig stark auf das Niveau von Praktiker. In beiden Ländern findet man noch sehr viele kleine Einzelhändler, wie Eisenwarenhändler und Werkzeuggeschäfte, was in Deutschland überhaupt nicht der Fall ist. Von den Praktiker Märkten in Polen und der Tschechei war ich sehr überrascht. Die sind sehr groß im Vergleich zu vielen Märkten hier in Deutschland.

Polen steht mit Sicherheit wirtschaftlich gut da. Dass Polen aber Deutschland in vielen Jahren übertrumpfen wird, habe ich noch nirgends gelesen und bezweifle ich auch sehr stark.

habe die ir. abt. wieder mal angeschrieben mit der frage ob sie sich gegenwärtig im konstruktiven dialog mit maseltov/ de krassny befinden.

die antwort: "ja sind wir" hey ohne hallo und ohne mfg nur : ja sind wir....

na dann...

die antwort: "ja sind wir" hey ohne hallo und ohne mfg nur : ja sind wir....

na dann...

ich glaube, die wissen nicht recht wer wir sind. die sind in in unserem unternehmen angestellte und arbeiten für uns- und sie arbeiteten die letzten jahre katasrophal, tja und deshalb werden sie gefeuert!

eigentlich ganz einfach, oder?

eigentlich ganz einfach, oder?

Die nehmen sich ihr dickes Geld aus der Kasse und der Rest is denen egal, denen kann doch nichts passieren.

Zudem wehren sich die Aktionäre seit jahren in keinster Art, also scheint es den Aktionären ebenfalls egal zu sein, dann verkauft man eben mit Verlust und hakt die Sache ab !

Zudem wehren sich die Aktionäre seit jahren in keinster Art, also scheint es den Aktionären ebenfalls egal zu sein, dann verkauft man eben mit Verlust und hakt die Sache ab !

Antwort auf Beitrag Nr.: 43.309.940 von TomekValue77 am 22.06.12 09:16:22moin,

Schön dass Du bei er IR nachgefragt hast. Wie vermutet laufen also Gespräche.

Sicher weiß man um die Eigentumsverhältnisse und möchte die Verantwortung gerne so aufteilen, dass die Aktionäre das Geld geben und fleißig nicken, die Manager treffen die Entscheidungen.

Geschäftsbericht 2011 Seite 36 (Risikobericht)

..."Der Börsenwert des Praktiker Konzerns liegt unverändert auf vergleichsweise niedrigem Niveau. Gleichzeitig ändert sich im Zuge der Finanzierung des Ende des Jahres beschlossenen Restrukturierungsprogramms die Finanzierungsstruktur der Praktiker AG. In diesem Zusammenhang

besteht die Möglichkeit, dass sich die Eigentümerstruktur des Unternehmens entscheidend ändert und dass – anders als das bisher der Fall war – einzelne Aktionäre oder Aktionärsgruppen Einfluss auf die Geschäftspolitik des Unternehmens nehmen wollen."...

Wenn man genau diese Leute zur Rede stellen würde, warum der Aktienkurs so tief im Keller gerauscht ist, würden die glatt antworten, wir sind doch nur Angestellte...

Schön dass Du bei er IR nachgefragt hast. Wie vermutet laufen also Gespräche.

Sicher weiß man um die Eigentumsverhältnisse und möchte die Verantwortung gerne so aufteilen, dass die Aktionäre das Geld geben und fleißig nicken, die Manager treffen die Entscheidungen.

Geschäftsbericht 2011 Seite 36 (Risikobericht)

..."Der Börsenwert des Praktiker Konzerns liegt unverändert auf vergleichsweise niedrigem Niveau. Gleichzeitig ändert sich im Zuge der Finanzierung des Ende des Jahres beschlossenen Restrukturierungsprogramms die Finanzierungsstruktur der Praktiker AG. In diesem Zusammenhang

besteht die Möglichkeit, dass sich die Eigentümerstruktur des Unternehmens entscheidend ändert und dass – anders als das bisher der Fall war – einzelne Aktionäre oder Aktionärsgruppen Einfluss auf die Geschäftspolitik des Unternehmens nehmen wollen."...

Wenn man genau diese Leute zur Rede stellen würde, warum der Aktienkurs so tief im Keller gerauscht ist, würden die glatt antworten, wir sind doch nur Angestellte...

Antwort auf Beitrag Nr.: 43.310.020 von superman1969 am 22.06.12 09:33:08genauso verhalten sich loser

Antwort auf Beitrag Nr.: 43.310.111 von TomekValue77 am 22.06.12 09:50:11Da die Aktionäre eigentlich über dem Management stehen, tragen sie auch die volle Verantwortung, so oft gab es die Möglichkeit, den Vorstand auszutauschen, aber es wurde Jahre nicht reagiert, bis es zu spät war, die Frage ist, wo ist das Geld hin, letztes Jahr 500 Millionen Verlust bei 3 Milliarden Umsatz, da ist was faul ??

das ist richtig suppi, wir stehen on the top- das management arbeitet für uns, unter uns. das eigenkapital war so fett (war), dass ich mich nicht meldete und mir das alles ohne einschreiten angeschaut habe, denn es war ja genügend puffer führ evtl fehler da. jetzt aber ist bald kein ek mahr da und das passierte blitzschnell innerhalb eines geschäftsjahres 2010 auf 2011- ich habe eine dicke haut- aber jetzt reichts auch mir.

jetzt muss man lösungsorientierte ansätze wählen und umsetzten und NICHT den kopf in den sans stecken!

jetzt muss man lösungsorientierte ansätze wählen und umsetzten und NICHT den kopf in den sans stecken!

Antwort auf Beitrag Nr.: 43.310.239 von superman1969 am 22.06.12 10:18:01hi,

siehe Geschäftsbericht 2011

"Hohe Sondereffekte überwiegend nicht zahlungswirksam

In Summe sind 2011 im Praktiker Konzern Sonderaufwendungen in Höhe von 473,0 Millionen Euro entstanden. Sie gehen auf die genannten unterschiedlichen Ursachen zurück: die Einführung einer neuen Bewertungssystematik (Warenvorräte), die Veränderung der Unternehmensplanung (Wertberichtigung von Vermögenswerten des Anlagevermögens, Rückstellungen für belastende Verträge, Wertberichtigung der Geschäftsoder Firmenwerte), die laufende Arbeit an der Neupositionierung

(Werbung und Programmarbeit) und Restrukturierungsmaßnahmen (Beendigung des Engagements in Albanien, Personalabbau, Zusammenführung der bisherigen Zentralen zu einer Konzernzentrale in Hamburg). Der überwiegende Teil der Sonderaufwendungen war 2011 noch nicht zahlungswirksam."

siehe Geschäftsbericht 2011

"Hohe Sondereffekte überwiegend nicht zahlungswirksam

In Summe sind 2011 im Praktiker Konzern Sonderaufwendungen in Höhe von 473,0 Millionen Euro entstanden. Sie gehen auf die genannten unterschiedlichen Ursachen zurück: die Einführung einer neuen Bewertungssystematik (Warenvorräte), die Veränderung der Unternehmensplanung (Wertberichtigung von Vermögenswerten des Anlagevermögens, Rückstellungen für belastende Verträge, Wertberichtigung der Geschäftsoder Firmenwerte), die laufende Arbeit an der Neupositionierung

(Werbung und Programmarbeit) und Restrukturierungsmaßnahmen (Beendigung des Engagements in Albanien, Personalabbau, Zusammenführung der bisherigen Zentralen zu einer Konzernzentrale in Hamburg). Der überwiegende Teil der Sonderaufwendungen war 2011 noch nicht zahlungswirksam."

Antwort auf Beitrag Nr.: 43.310.295 von TomekValue77 am 22.06.12 10:31:40Nur was kann man als Aktionär machen ??

Stimmt man auf der HV gegen den jetzigen Vorstand, dann ist wieder stillstand und die Zeit vergeht für eine Neuorientierung und die Zeit ist nicht mehr da !

Einzige Chance wäre eine Übernahme oder guter Investor, aber warum sollte das jemand tun, für viele Millionen, wenn dieser den Laden in Kürze für fast nichts bekommen kann, wenn die Aktionäre enteignet werden sollten ??

Stimmt man auf der HV gegen den jetzigen Vorstand, dann ist wieder stillstand und die Zeit vergeht für eine Neuorientierung und die Zeit ist nicht mehr da !

Einzige Chance wäre eine Übernahme oder guter Investor, aber warum sollte das jemand tun, für viele Millionen, wenn dieser den Laden in Kürze für fast nichts bekommen kann, wenn die Aktionäre enteignet werden sollten ??

schaut euch die kapitalvernichtung an:

ek 2006 = 944 Millionen

ek 2007 = 939,90 Millionen

ek 2008 = 906,40 Millionen

ek 2009 = 877 Millionen

ek 2010 = 838,20 Millionen (tomek steigt ein)

ek 2011 = 277,20 Millionen (tomek dreht durch)

q1 2012 ek = 199 millionen (tomek wählt neuen ar & vr)

ohne worte......

ek 2006 = 944 Millionen

ek 2007 = 939,90 Millionen

ek 2008 = 906,40 Millionen

ek 2009 = 877 Millionen

ek 2010 = 838,20 Millionen (tomek steigt ein)

ek 2011 = 277,20 Millionen (tomek dreht durch)

q1 2012 ek = 199 millionen (tomek wählt neuen ar & vr)

ohne worte......

Zitat von Notgeld: moin,

Schön dass Du bei er IR nachgefragt hast. Wie vermutet laufen also Gespräche.

Sicher weiß man um die Eigentumsverhältnisse und möchte die Verantwortung gerne so aufteilen, dass die Aktionäre das Geld geben und fleißig nicken, die Manager treffen die Entscheidungen.

Geschäftsbericht 2011 Seite 36 (Risikobericht)

..."Der Börsenwert des Praktiker Konzerns liegt unverändert auf vergleichsweise niedrigem Niveau. Gleichzeitig ändert sich im Zuge der Finanzierung des Ende des Jahres beschlossenen Restrukturierungsprogramms die Finanzierungsstruktur der Praktiker AG. In diesem Zusammenhang

besteht die Möglichkeit, dass sich die Eigentümerstruktur des Unternehmens entscheidend ändert und dass – anders als das bisher der Fall war – einzelne Aktionäre oder Aktionärsgruppen Einfluss auf die Geschäftspolitik des Unternehmens nehmen wollen."...

Wenn man genau diese Leute zur Rede stellen würde, warum der Aktienkurs so tief im Keller gerauscht ist, würden die glatt antworten, wir sind doch nur Angestellte...

Die IR schreibt man nicht an, die ruft man an. Dann kriegst Du den Tonfall mit und bekommst die Raktionen mit, ohne dass er sich lange eine Antwort überlegen kann.

Schreib Dir Deine Fragen vorher auf und frage klug und präzise! Fragen wie: "Warum ist das Eigenkapital so niedrig?" kannst Du Dir sparen! Da merkt man sofort, dass Du keine Ahnung hast.

Aber bei Praktiker würde ich fragen: "Wie hoch ist Ihres Wissens, der Anteil den Frau Krasny aktuell auf sich vereinigen kann?" Da bekommst Du zur Antwort: "Das entnehmen Sie bitte den einschlägigen Medien!" Und ich würde sofort kontern: "Aber ich rufe Sie an, weil ich das von Ihnen wissen möchte und ich bin doch hier in der IR von Praktiker richtig, oder?" Und alleinde durch diese Reation des Gegenüber wird sehr viel verraten.

Das kriegst Du durch eine schriftliche Anfrage nicht mit.

Das bleibt natürlich nicht die einzige Frage, denn es wird in einem Aufwasch alles gefragt, was mich aktuell bei Praktiker interessiert. Die meisten Dinge, die für mich relevant sind, stehen im Geschäftsbericht oder sind in der Presse. Der Rest sind einfach nur persönliche Schlussfolgerungen von mir.

vladdi, ich habe schon mit doktorle kersten von schenk telefoniert und den anruf hätte ich mir spren können- der sagte mir nur, dass die eigenkapitalquote sich signifikant nicht verändert (was bullshit ist- wie wir alle wissen) und sein tonfall war sehr diszipliniert - meinder war es nicht. ich als praktikeraktionär trage die verantwortung für mein investment zu 100% aber zusehen, wie unfähige manager mein unternehmen kaputt machen- werde ich nicht.

top 2 nein

top 3 nein

tomekvalue77

top 2 nein

top 3 nein

tomekvalue77

Antwort auf Beitrag Nr.: 43.310.588 von DonVladimir am 22.06.12 11:37:12hallo Don,

was mich aktuell interessieren würde wäre die konkrete Vertragsgestaltung der "Mietverträge".

Inzwischen scheint man ja auch für D dazu übergegangen zu sein, eine Schließung unattraktiver Standorte erst nach Auslaufen dieser Verträge zu planen. Praktisch sind die Verluste aus Kündigungen höher als der Weiterbetrieb.

http://www.bi-baumagazin.de/Artikel_BM_Praktiker_Max_Bahr.Ax…

"Dauerhaft verlustbringende Filialen sollen nach wie vor aufgegeben werden. Anders als bisher geplant, stehen nun jedoch keine vorzeitigen Marktschließungen an, so die Praktiker AG. Stattdessen sollen unrentable Standorte jeweils zum Ende der Mietvertragslaufzeit aufgegeben werden. Das verringere das Finanzierungsvolumen des Restrukturierungsprogramms auf rund 235 Millionen Euro, hieß es."

Hier noch etwas Unterhaltsames

http://forum.finanzen.ch/forum/Eine_fiktive_Story_ueber_Prak…

Eine fiktive Story! ...über Praktiker! 04.07.2011

Die BASIS: Ich möchte Geld verdienen auf Kosten aller und mir gehört Praktiker!

1. Ich führe eine Kampagne (20% auf alles) die Aufmerksamkeit bringt und durch einzigartigkeit Umsatz und damit Gewinn bringt durch.

Dadurch kann ich eine positive Börsenstimmung erzeugen.

2. Ich führe das Unternehmen anhand von schönen Wachstumzahlen die wie immer Kaffeesatzleserei sind, an die Börse und erlöse Geld.

Der Aktienkurs steigt und ich steige als Großaktionär aus dem Unternehmen teilweise aus. Da ich im Vorstand und im Aufsichtsrat noch das sagen habe beginnt Phase 3.

3. Mit dem Geld des Börsenganges übernehme ich einen viel zu großen Konkurenten ein Teil des Kaufpreises finanziere ich durch den Verkauf von Immobilien, so das ich in zukunft eine teure Miete zahlen muß und durch Anleihen, die ich da Praktiker ein Handelsunternehmen ist was jetzt keine Substanz mehr hat, zu hohen Zinsen bekommen habe.

Durch Miete und Anleihenkosten macht Praktiker kaum noch Gewinne, so das bei einer Wirtschaftskriese die alle 5 Jahre da ist, Verluste nur eine Frage der Zeit sind.

Das Geld aus dem Börsengang ist weg.

Max Bahr darf übrigens den Namen behalten, dadurch ist gesichert das durch doppelte Kosten in der Verwaltung und Werbung kosten verursacht werden.

Da Praktiker aber mehr Umsatz dazu erworben hat fällt der Kurs kaum da Aktionäre an die Zukunft glauben und erst einmal abwarten.

Der Kurs der Praktiker beginnt unter Schwankungen leicht sich seitwärts zu entwickeln.

Ich verkaufen die restlichen Anteile an Praktiker über die Börse, da Praktiker auf jedenfall Handlungsunfähig ist.

Jetzt beginnt Phase 4.

4.Die Wirtschaftskrise ist da und Praktiker hat weniger Umsatz und schreibt kleine Verluste um diese zu steigern motte ich die Werbung 20% auf alles mit dem Argument: "Das keine großen Gewinne ,ja sogar Verlusten gemacht wurden" ein. Einige Quartalszahlen werden kleine Verluste geschrieben und die Aktien fallen immer schneller.

Jetzt beginnt Phase 5.

5.Durch riesige Abschreibungen die jetzt zufälligerweise anfallen und ich am Freitag Nachmittag plaziere ( wo kaum noch Käufer da sind ) fällt der Kurs ins Bodenlosen auch die Anleihenkurse brechen ein so das ich günstig zugreifen kann.

Ich kaufe mich mit einer kleinen Summe Geldes in das Unternehmen wieder ein.

Phase 6 beginnt.

6.Durch fallende Anleihenkurse alarmiert reden die ersten Analysten von Insolvens und der Vorstand muß zumindestens bestätigen: "Das Unternehmen Praktiker hat ernste schwirigkeiten". Da dem Vorstand aufgrund der Vergangenheit keiner glaubt fällt der Kurs der Aktie und der Anleihen ins (fast) Bodenlose. Jetzt kaufe ich Anleihen und bereite die Übernahme vor.

Phase 7 beginnt.

7.Der Vorstand bereitet eine Kapitalerhöhung vor die Ich komplett Zeichne. Entweder bringe ich die teuren Anleihen oder frisches Geld als Kapitalerhöhung mit denen ich meine Anleihen zurückkaufe ein. Damit sinken die Finazierungskosten.

Der Kurs beginnt sich zu stabilisieren da die Insolvens vom tisch ist und die Kosten gesenkt wurden.

Phase 8 beginnt.

8. Ich wechsle das Managment aus um nach außen einen Neuanfang zu zeigen der neue Vorstand führt die Werbung 20% auf alles wieder ein so das die Umsätze wieder steigen. Zusätzlich wird Max Bahr auf Praktiker verschmolzen so das die Verwaltung gestraft werden kann bzw. die Kosten gesenkt werden.

FAZIT: Da die Wirtschaftskriese vorbei ist, ich das Unternehmen gesund aufgestellt habe sollten die Gewinne zumal die Werbung einzigartig ist deutlich steigen und damit der Kurs meiner Anteile. Wieviel ich verdient habe weiß niemand außer mir, da ich über Freunde und Auslandskonten diese Story gelenkt habe.

Verdient haben meine Freunde und ich und ein paar Insider. Verloren haben die Fonds und Kleinanleger.

--------------------------------------------------

Diese fiktive Story könnte gerade ablaufen, wenn dies der Fall wäre ........ wäre es nur die normale Börse!

--------------------------------------------------

was mich aktuell interessieren würde wäre die konkrete Vertragsgestaltung der "Mietverträge".

Inzwischen scheint man ja auch für D dazu übergegangen zu sein, eine Schließung unattraktiver Standorte erst nach Auslaufen dieser Verträge zu planen. Praktisch sind die Verluste aus Kündigungen höher als der Weiterbetrieb.

http://www.bi-baumagazin.de/Artikel_BM_Praktiker_Max_Bahr.Ax…

"Dauerhaft verlustbringende Filialen sollen nach wie vor aufgegeben werden. Anders als bisher geplant, stehen nun jedoch keine vorzeitigen Marktschließungen an, so die Praktiker AG. Stattdessen sollen unrentable Standorte jeweils zum Ende der Mietvertragslaufzeit aufgegeben werden. Das verringere das Finanzierungsvolumen des Restrukturierungsprogramms auf rund 235 Millionen Euro, hieß es."

Hier noch etwas Unterhaltsames

http://forum.finanzen.ch/forum/Eine_fiktive_Story_ueber_Prak…

Eine fiktive Story! ...über Praktiker! 04.07.2011

Die BASIS: Ich möchte Geld verdienen auf Kosten aller und mir gehört Praktiker!

1. Ich führe eine Kampagne (20% auf alles) die Aufmerksamkeit bringt und durch einzigartigkeit Umsatz und damit Gewinn bringt durch.

Dadurch kann ich eine positive Börsenstimmung erzeugen.

2. Ich führe das Unternehmen anhand von schönen Wachstumzahlen die wie immer Kaffeesatzleserei sind, an die Börse und erlöse Geld.

Der Aktienkurs steigt und ich steige als Großaktionär aus dem Unternehmen teilweise aus. Da ich im Vorstand und im Aufsichtsrat noch das sagen habe beginnt Phase 3.

3. Mit dem Geld des Börsenganges übernehme ich einen viel zu großen Konkurenten ein Teil des Kaufpreises finanziere ich durch den Verkauf von Immobilien, so das ich in zukunft eine teure Miete zahlen muß und durch Anleihen, die ich da Praktiker ein Handelsunternehmen ist was jetzt keine Substanz mehr hat, zu hohen Zinsen bekommen habe.

Durch Miete und Anleihenkosten macht Praktiker kaum noch Gewinne, so das bei einer Wirtschaftskriese die alle 5 Jahre da ist, Verluste nur eine Frage der Zeit sind.

Das Geld aus dem Börsengang ist weg.

Max Bahr darf übrigens den Namen behalten, dadurch ist gesichert das durch doppelte Kosten in der Verwaltung und Werbung kosten verursacht werden.