Timburgs Langfristdepot - Start 2012 (Seite 2339)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 22.05.24 23:49:47 von

neuester Beitrag 22.05.24 23:49:47 von

Beiträge: 56.839

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 437

Gesamt: 7.795.026

Gesamt: 7.795.026

Aktive User: 1

ISIN: US2605661048 · WKN: CG3AA2

39.697,82

PKT

+0,11 %

+44,14 PKT

Letzter Kurs 13:20:00 TTMzero (USD)

Neuigkeiten

| TitelBeiträge |

|---|

08:22 Uhr · wallstreetONLINE Redaktion |

07:32 Uhr · dpa-AFX |

22.05.24 · dpa-AFX |

22.05.24 · dpa-AFX |

US-Notenbank bleibt vorsichtig: Fed-Mitglieder für hohe Leitzinsen – kommt eine Erhöhung?

US-Notenbank bleibt vorsichtig: Fed-Mitglieder für hohe Leitzinsen – kommt eine Erhöhung?Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.785.941 von Oberkassel am 24.09.18 20:32:53 von den Europäern sind zur Zeit aufm Schiff.

von den Europäern sind zur Zeit aufm Schiff.

Die entsprechenden Asiaten ohne Japan:

Leider viele Indianer, die man hier nicht kaufen kann. Dito Celltrion, die ich sonst ggfs. im Bestand hätte.

von den Europäern sind zur Zeit aufm Schiff.Die entsprechenden Asiaten ohne Japan:

Leider viele Indianer, die man hier nicht kaufen kann. Dito Celltrion, die ich sonst ggfs. im Bestand hätte.

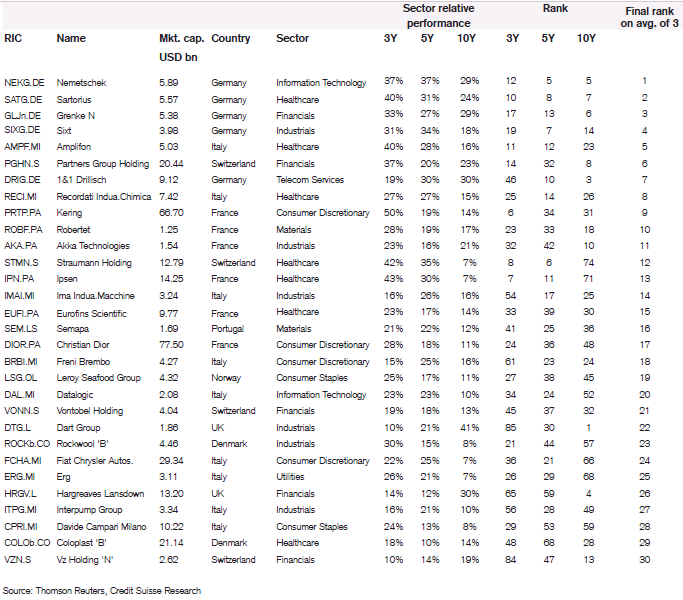

Antwort auf Beitrag Nr.: 58.785.941 von Oberkassel am 24.09.18 20:32:53Einige auf der Liste sind hier gut bekannt, andere weniger, und bei denen sollte man vielleicht mal genauso hinsehen, u.a. ein paar Italiener, die m.W. noch nicht besprochen wurden (Amplifon, Brembo, Ima, Interpump). Fiat Chrysler gehoert sicher nicht auf die Liste.

Gute Mittelstand Unternehmen

" target="_blank" rel="nofollow ugc noopener">

Schöne Übersicht den einen oder anderen Titel hätte ich gerne ...

Aber ..... heute wieder ein Tag der Grün anschaut - Asien weiter grrr...

Abiomed...

Abiomed (ABMD +8.1%) is up average volume on the heels of its announcement of results from a new analysis of real-world data from its Impella Quality Database that showed a relative increase of 24% in average survival in acute myocardial infarction cardiogenic shock patients since Impella's U.S. approval for cardiogenic shock.

The company says part of the reason for the increase was a near-doubling in the number of hospital centers achieving more than an 80% survival rate to explant.

The results were presented at the Transcatheter Cardiovascular Therapeutics conference in San Diego.

und endlich mal wieder die "Chipfreunde...." steigen ...AMD und MU...

Habe das Thema Digital Health (E-Health, M-Health) angeschaut .. gibt noch PODD; TNDM sowie ABT a... habe ins Depot kleine Position Biotelemetry (BEAT) aufgenommen..

https://www.gobio.com/wp-content/uploads/2018/09/BEAT-Invest…

Oberkassler

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: themenfremder InhaltTrading Spotlight

Moin zusammen,

sie drücken ja einiges aus:

sie drücken ja einiges aus:

Agrana ist schon länger einer der Problembären in meinem Depot, so wie es aussieht werde ich da noch länger Geduld haben müssen (für die Reißleine sind mir die Fundamentaldaten des Unternehmens zu gut, die Dividende ist auch recht verlockend).

Hier die aktuelle Analyse der Erste Group:

Agrana – Empfehlung auf Halten herabgesetzt mit neuem

Kursziel von EUR 22,4

In unserer jüngsten Analyse haben wir unsere Empfehlung von

Akkumulieren auf Halten herabgesetzt mit neuem Kursziel von EUR 22,4

(zuletzt EUR 27,6). In unserem Bewertungsmodell haben wir die stärker als

erwartet fallenden Zuckerpreise im Zuckersegment berücksichtigt. Im

Stärkesegment haben wir die sinkenden Ethanolpreise sowie den

Margendruck aus steigenden Rohstoffpreisen inkludiert. Die Fruchtdivision

entwickelt sich nach wie vor zufriedenstellend, kann aber die Lücke der

anderen beiden Divisionen nicht füllen.

Ausblick: Während wir die langfristige Investmentstory der Agrana mit

ihrem diversifizierten Geschäftsmodell und Wachstumspotential für nach

wie vor intakt halten, wird die Erholung der geschäftlichen Entwicklung

sowie des Aktienkurses doch länger dauern als früher erwartet.

Hier die aktuelle Analyse der Erste Group:

Agrana – Empfehlung auf Halten herabgesetzt mit neuem

Kursziel von EUR 22,4

In unserer jüngsten Analyse haben wir unsere Empfehlung von

Akkumulieren auf Halten herabgesetzt mit neuem Kursziel von EUR 22,4

(zuletzt EUR 27,6). In unserem Bewertungsmodell haben wir die stärker als

erwartet fallenden Zuckerpreise im Zuckersegment berücksichtigt. Im

Stärkesegment haben wir die sinkenden Ethanolpreise sowie den

Margendruck aus steigenden Rohstoffpreisen inkludiert. Die Fruchtdivision

entwickelt sich nach wie vor zufriedenstellend, kann aber die Lücke der

anderen beiden Divisionen nicht füllen.

Ausblick: Während wir die langfristige Investmentstory der Agrana mit

ihrem diversifizierten Geschäftsmodell und Wachstumspotential für nach

wie vor intakt halten, wird die Erholung der geschäftlichen Entwicklung

sowie des Aktienkurses doch länger dauern als früher erwartet.

Antwort auf Beitrag Nr.: 58.775.618 von 1435905 am 23.09.18 17:40:05

Hallo Bastian,

danke Dir für dein Feedback und auch deine Ideen. Ich habe mir gestern noch ein paar Gedanken zu dem Ganzen gemacht und bin nach wie vor der Meinung, dass der "Verlierer" am Ende der Gewinner sein wird. Denn: letztlich ist Sky nichts anderes als ein "Vermittler". Sky hat keinen eigenen Content und ist somit auf die Bereitstellung von Fremd-Content angewiesen. Der Trend geht aber mehr dahin, dass die großen Firmen ihren Content selber für sich vermarkten.

Das ist ein großes Risiko für Sky.

Ich könnte mir beispielsweise vorstellen, dass Disney seinen Minderheitsanteil an Sky an Comcast verkauft und im Gegenzug Cash und den 30% Hulu Anteil erhält.

Danach hätte Disney keinen Grund, Sky weiterhin seinen Content zur Verfügung zu stellen. Also aus meiner Sicht ist das zunächst mal nicht so schlimm.

Ob es nun ein Nachteil ist, dass Disney einen neuen Streamingdienst aufbauen muss, mag ich nicht zu beurteilen. Aus meiner Sicht ist es eher einen Vorteil denn ein Nachteil.

Ich würde mir wünschen, dass Disney einen Streamingdienst aufbaut und diesen dann nach und nach auf der ganzen Welt ausrollt. Ähnlich wie Netflix. Warum für jeden Kontinent einen anderen Dienst haben?

Aber wir können nur spekulieren, wie Du ja selber sagst. Ich persönlich rechne am Montag mit einer erfreulichen Eröffnung.

Lg und einen schönen Sonntag Abend

Thorben

Zitat von 1435905: @Thorben und Disney:

Gute Beurteilung deinerseits zum Ausgang der Schlacht um Sky.

Ich bin gespannt wie der Markt sie bewertet und letztlich auch froh, dass hier seitens Disney nicht die nächste bilanzstrapazierende Akquisition ins Haus steht. Andererseits zeigen die Gebote auch Disneys starkes Interesse und den Druck, unter dem sie stehen: Sky hätte DIE Plattform für ihr Streaming werden sollen/können (v.a. in Europa). Ob Hulu und/oder ESPN+ das bewerkstelligen können, darf bezweifelt werden und etwas gänzlich Neues aufzubauen würde zuviel Zeit kosten.

Vielleicht ist auch eine Kooperation denkbar - Spekulationen sind was Herrliches.

Hallo Bastian,

danke Dir für dein Feedback und auch deine Ideen. Ich habe mir gestern noch ein paar Gedanken zu dem Ganzen gemacht und bin nach wie vor der Meinung, dass der "Verlierer" am Ende der Gewinner sein wird. Denn: letztlich ist Sky nichts anderes als ein "Vermittler". Sky hat keinen eigenen Content und ist somit auf die Bereitstellung von Fremd-Content angewiesen. Der Trend geht aber mehr dahin, dass die großen Firmen ihren Content selber für sich vermarkten.

Das ist ein großes Risiko für Sky.

Ich könnte mir beispielsweise vorstellen, dass Disney seinen Minderheitsanteil an Sky an Comcast verkauft und im Gegenzug Cash und den 30% Hulu Anteil erhält.

Danach hätte Disney keinen Grund, Sky weiterhin seinen Content zur Verfügung zu stellen. Also aus meiner Sicht ist das zunächst mal nicht so schlimm.

Ob es nun ein Nachteil ist, dass Disney einen neuen Streamingdienst aufbauen muss, mag ich nicht zu beurteilen. Aus meiner Sicht ist es eher einen Vorteil denn ein Nachteil.

Ich würde mir wünschen, dass Disney einen Streamingdienst aufbaut und diesen dann nach und nach auf der ganzen Welt ausrollt. Ähnlich wie Netflix. Warum für jeden Kontinent einen anderen Dienst haben?

Aber wir können nur spekulieren, wie Du ja selber sagst. Ich persönlich rechne am Montag mit einer erfreulichen Eröffnung.

Lg und einen schönen Sonntag Abend

Thorben

Antwort auf Beitrag Nr.: 58.775.684 von Popeye82 am 23.09.18 17:51:07Moin Popeye82!

Bad or Good? Eine Prognose dahingehend ist unmöglich. Wie so oft in Afrika.

Ich zitier mal aus erste Quelle von Lynas vom 06.09.2018:

"Malawi operations

Since fiscal year 2012, no further capital investment has been made on the Kangankunde Rare Earths (“KGK”) resource development in Malawi and the project remains on hold pending resolution of an ongoing dispute between another claimant in respect of the Kangankunde Deposit, and the Malawi government."

VG, websin

Bad or Good? Eine Prognose dahingehend ist unmöglich. Wie so oft in Afrika.

Ich zitier mal aus erste Quelle von Lynas vom 06.09.2018:

"Malawi operations

Since fiscal year 2012, no further capital investment has been made on the Kangankunde Rare Earths (“KGK”) resource development in Malawi and the project remains on hold pending resolution of an ongoing dispute between another claimant in respect of the Kangankunde Deposit, and the Malawi government."

VG, websin

08:22 Uhr · wallstreetONLINE Redaktion · EUR/USD |

07:32 Uhr · dpa-AFX · NVIDIA |

22.05.24 · dpa-AFX · Analog Devices |

22.05.24 · dpa-AFX · Nasdaq |

22.05.24 · Redaktion dts · Dow Jones |

22.05.24 · dpa-AFX · Dow Jones |

22.05.24 · dpa-AFX · Analog Devices |

22.05.24 · dpa-AFX · Analog Devices |

22.05.24 · Robby's Elliottwellen · DAX |

22.05.24 · dpa-AFX · Analog Devices |

| Zeit | Titel |

|---|---|

| 10.05.24 | |

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 |