Timburgs Langfristdepot - Start 2012 (Seite 2511)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 26.04.24 06:59:19 von

neuester Beitrag 26.04.24 06:59:19 von

Beiträge: 56.687

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 439

Gesamt: 7.764.132

Gesamt: 7.764.132

Aktive User: 2

ISIN: US2605661048 · WKN: CG3AA2

38.144,76

PKT

+0,18 %

+69,15 PKT

Letzter Kurs 11:10:41 TTMzero (USD)

Neuigkeiten

07:49 Uhr · wallstreetONLINE Redaktion |

07:33 Uhr · dpa-AFX |

25.04.24 · dpa-AFX |

Lange Talfahrt: "Reset" des Aktienmarkts droht: Börsenexperte schlägt Alarm

Lange Talfahrt: "Reset" des Aktienmarkts droht: Börsenexperte schlägt AlarmBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 57.691.440 von Timburg am 04.05.18 06:46:18

In unserem Alter sind dann oft auch die Knie ein Schwachpunkt

Böser Tritt...

... kennst Du bestimmt, gibt einen netten Aufstieg von Pfronten links neben der Seilbahn durch ein romantisches Tal (Reichenbach Klamm) aufsteigen, Kissinger Hütte + Aggenstein als Ziele. Das Schmankerl ist dann der Abstieg ins Tannheimer Tal und via Bus wieder nach Pfronten, so wird ein Tagesausflug draus. Mehr als 1000 Höhenmeter rauf und runter, ist gut für die Reinigung der Lunge

In unserem Alter sind dann oft auch die Knie ein Schwachpunkt

Meine aktuelle TOP 5 Mid/smal-cap (<10Mrd) Watchlist für die Branchen Gesundheit und Nahrungsmittel bei denen ich nach eine Konsolidierung zuschlagen/nachlegen möchte.

Gesundheit

Paul Hartmann

MNC Health

Align Technology

Cantel Medical

Advanced Medical Solutions

Nahrungsmittel

Calavo

Frosta

JJ Snack Foods

Lancaster colony

Cranswick

Gesundheit

Paul Hartmann

MNC Health

Align Technology

Cantel Medical

Advanced Medical Solutions

Nahrungsmittel

Calavo

Frosta

JJ Snack Foods

Lancaster colony

Cranswick

Zukauf Oriflame Cosmetics S.A. WKN A14S69. Die Aktie ist heute mit Teilweise bis zu -19% unter die Räder gekommen wegen Umstellung auf IFRS Standard und Slowdown der Sales in CIS / Russia. Die Märkte sind mittlerweile stark diversifiziert und das Geschäftsmodell unterliegt makroökonomischen Einflüssen. Dividenden ex Tag ist der 9.Mai für das Quartal inkl. Sonderdividende:

The Board of Directors has proposed to the 2018 AGM a total dividend of €2.60 per share for 2017, of which €1.60 (€1.00) per share is to be considered as ordinary and €1.00 (€0.50) to be considered as extra dividend. The dividend will be paid in four instalments as follows: €1.40 to the shareholders of record on 9 May 2018, €0.40 to the shareholders of record on 15 August 2018, €0.40 to the shareholders of record on 15 November 2018 and €0.40 to the shareholders of record on 15 February 2019. The dividend instalments will be distributed out of the Company’s Capital Contribution Reserve and are thereby not subject to any Swiss withholding tax.

The first instalment of €1.40 per share (record date 9 May 2018) will have expected payment date 16 May 2018.

Keine Kaufempfehlung für schwache Nerven.

Beste Grüße,

Zinsidende

The Board of Directors has proposed to the 2018 AGM a total dividend of €2.60 per share for 2017, of which €1.60 (€1.00) per share is to be considered as ordinary and €1.00 (€0.50) to be considered as extra dividend. The dividend will be paid in four instalments as follows: €1.40 to the shareholders of record on 9 May 2018, €0.40 to the shareholders of record on 15 August 2018, €0.40 to the shareholders of record on 15 November 2018 and €0.40 to the shareholders of record on 15 February 2019. The dividend instalments will be distributed out of the Company’s Capital Contribution Reserve and are thereby not subject to any Swiss withholding tax.

The first instalment of €1.40 per share (record date 9 May 2018) will have expected payment date 16 May 2018.

Keine Kaufempfehlung für schwache Nerven.

Beste Grüße,

Zinsidende

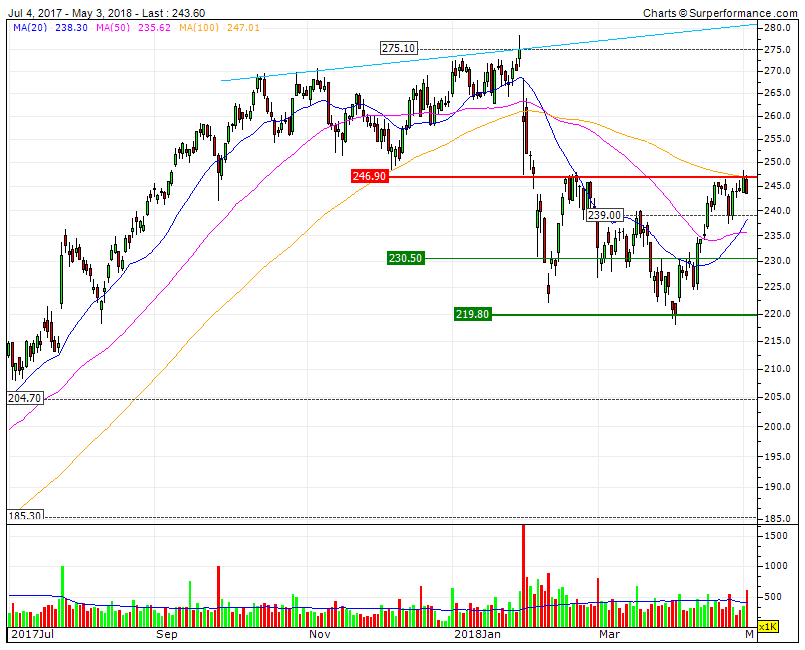

Lonza

https://www.cash.ch/news/top-news/pharmazulieferer-lonza-mit…Über 236,90 CHF wird ein neues Kaufsignal generiert. Ziel 295 CHF Ende 2018, Kauf unter 200 EUR sollte man zuschlagen, einziger Nachteil der Schuldenabbau der sehr guten Inventionen (Kapselherstellers Casugel) müssen zügiger abgebaut werden, strategische Ausrichtung Top, Management Top sieht sehr gut aus, sehr gute Profitabilität...

Source: 4 Traders

Oberkassler

Moinsen,

S&T (D) wieder mit guten Zahlen zum ersten Quartal:

4.5.2018 | Austria

S&T AG: Starkes Q1 2018: Konzernergebnis verdoppelt

- Umsatzwachstum von 11% auf EUR 203,6 Mio. (Vj.: EUR 182,8 Mio.)

- EBITDA steigt um 40% auf EUR 17,1 Mio. (Vj.: EUR 12,2 Mio.)

- Gewinn je Aktie auf 12 Cent signifikant erhöht (Vj.: 5 Cent)

Linz, 04.05.2018. Der Technologiekonzern S&T AG (www.snt.at) liefert zum Jahresauftakt ein starkes erstes Quartal 2018: sowohl der Umsatz, aber vor allem die Profitabilität, konnten gegenüber dem Vorjahresquartal weiter gesteigert werden. Der Umsatz erhöhte sich um rund 11% auf EUR 203,6 Mio. (Vj.: EUR 182,8 Mio.), das Bruttoergebnis stieg von EUR 71,8 Mio. auf EUR 74,1 Mio. Das EBITDA konnte deutlich stärker um rund 40% auf EUR 17,1 Mio. (Vj.: EUR 12,2 Mio.) gesteigert werden, was unter anderem aus den Anfang 2017 erfolgreich gestarteten Kostensenkungsmaßnahmen bei der Tochter Kontron resultierte. Das Konzernergebnis steigerte sich insgesamt um nahezu 100% auf EUR 7,5 Mio. (Vj.: EUR 3,8 Mio.). Erfreulich entwickelte sich hierdurch auch der Gewinn je Aktie, der sich gegenüber dem Vorjahr, trotz der gestiegenen Aktienanzahl durch die ab Sommer 2017 durchgeführten Bar- und Sachkapitalerhöhungen, signifikant auf 12 Cent (Vj.: 5 Cent) erhöhte.

weiter hier: http://www.snt.at/investor_relations/93810.de.php

S&T (D) wieder mit guten Zahlen zum ersten Quartal:

4.5.2018 | Austria

S&T AG: Starkes Q1 2018: Konzernergebnis verdoppelt

- Umsatzwachstum von 11% auf EUR 203,6 Mio. (Vj.: EUR 182,8 Mio.)

- EBITDA steigt um 40% auf EUR 17,1 Mio. (Vj.: EUR 12,2 Mio.)

- Gewinn je Aktie auf 12 Cent signifikant erhöht (Vj.: 5 Cent)

Linz, 04.05.2018. Der Technologiekonzern S&T AG (www.snt.at) liefert zum Jahresauftakt ein starkes erstes Quartal 2018: sowohl der Umsatz, aber vor allem die Profitabilität, konnten gegenüber dem Vorjahresquartal weiter gesteigert werden. Der Umsatz erhöhte sich um rund 11% auf EUR 203,6 Mio. (Vj.: EUR 182,8 Mio.), das Bruttoergebnis stieg von EUR 71,8 Mio. auf EUR 74,1 Mio. Das EBITDA konnte deutlich stärker um rund 40% auf EUR 17,1 Mio. (Vj.: EUR 12,2 Mio.) gesteigert werden, was unter anderem aus den Anfang 2017 erfolgreich gestarteten Kostensenkungsmaßnahmen bei der Tochter Kontron resultierte. Das Konzernergebnis steigerte sich insgesamt um nahezu 100% auf EUR 7,5 Mio. (Vj.: EUR 3,8 Mio.). Erfreulich entwickelte sich hierdurch auch der Gewinn je Aktie, der sich gegenüber dem Vorjahr, trotz der gestiegenen Aktienanzahl durch die ab Sommer 2017 durchgeführten Bar- und Sachkapitalerhöhungen, signifikant auf 12 Cent (Vj.: 5 Cent) erhöhte.

weiter hier: http://www.snt.at/investor_relations/93810.de.php

Trading Spotlight

Moin moin in die Runde,

ziemlich kurze Woche diesmal - ganz nach meinem Geschmack. Schätz mal am Wochenende werd ich wieder die Wanderschuhe schnüren, soll ja ein Traumwetter geben. Hat jemand noch einen guten Tipp wo ich meine Höhenmeter abspulen kann ???

Schätz mal am Wochenende werd ich wieder die Wanderschuhe schnüren, soll ja ein Traumwetter geben. Hat jemand noch einen guten Tipp wo ich meine Höhenmeter abspulen kann ???

@Bunnyhill

da sieht man dass Du im Gegensatz zu Thorben und Phil die Timburg`sche Grundstücksverhältnisse nicht kennst. Wenn ich jetzt nach Öl bohren würde, dann würde ich jeden halben Meter auf meine versteckten Goldbarren stoßen. Aber man kann im Leben nicht alles haben.

Aber man kann im Leben nicht alles haben.

@Codiman

also langweilig schaut für mich anders aus - speziell eine GIS oder Kraft Heinz sind die letzten Jahre alles andere als der Stabilitätsanker gewesen für den man die eigentlich kauft. Aber OK, ich verfolge die natürlich auch, irgendwann muss der Spuk ja vorbei sein. Aber lieber verpasse ich die ersten 5-10% als jetzt voreilig nachzulegen. Hab mir die letzten 1-2 Jahre viel Geld und Nerven gespart dass ich mich aus dem Sektor komplett rausgehalten hab.

Hab im Moment ganz andere Sachen auf der WL: Könnte mir z.B. auch einen Nachkauf Freenet vorstellen. Oder mal eine Covestro welche Com69 neulich ins Gespräch gebracht hat. Durch den Rückzug von Bayer könnte man hier vlt. ein Schnäppchenkurs erwischen. Spekulativ könnte ich mir auf dem aktuelllen Niveau auch eine Bet-at-home schnappen welche demnächst eine ordentliche Dividende ausschütten. Auch Cellavision welche die erwarteten schlechten Zahlen gebracht haben ist nach wie vor im Visier. Und Mexiko als Farbtupfer bzw. als Erinnerung an einen traumhaften Urlaub hab ich auch noch nicht abgeschrieben.

Tja, ziemlich viel auf der to-do-list - und wie es scheint bin ich einer der wenigen welche sich von dieser Wackelbörse nicht entmutigen lassen. Gibt aber auch wahrscheinlich in den nächsten Monaten wenig zu holen, zumal jetzt auch der DOW zu schwächeln begonnen hat. Aber das soll mir alles egal sein, ich hab meinen Plan und den verfolge ich auch, unabhängig was da draussen passier.

Dann schon mal guten Start ins Wochenende - vielleicht trifft man sich ja irgendwo da oben in den Bergen

Timburg

ziemlich kurze Woche diesmal - ganz nach meinem Geschmack.

Schätz mal am Wochenende werd ich wieder die Wanderschuhe schnüren, soll ja ein Traumwetter geben. Hat jemand noch einen guten Tipp wo ich meine Höhenmeter abspulen kann ???

Schätz mal am Wochenende werd ich wieder die Wanderschuhe schnüren, soll ja ein Traumwetter geben. Hat jemand noch einen guten Tipp wo ich meine Höhenmeter abspulen kann ???@Bunnyhill

da sieht man dass Du im Gegensatz zu Thorben und Phil die Timburg`sche Grundstücksverhältnisse nicht kennst. Wenn ich jetzt nach Öl bohren würde, dann würde ich jeden halben Meter auf meine versteckten Goldbarren stoßen.

Aber man kann im Leben nicht alles haben.

Aber man kann im Leben nicht alles haben.@Codiman

also langweilig schaut für mich anders aus - speziell eine GIS oder Kraft Heinz sind die letzten Jahre alles andere als der Stabilitätsanker gewesen für den man die eigentlich kauft. Aber OK, ich verfolge die natürlich auch, irgendwann muss der Spuk ja vorbei sein. Aber lieber verpasse ich die ersten 5-10% als jetzt voreilig nachzulegen. Hab mir die letzten 1-2 Jahre viel Geld und Nerven gespart dass ich mich aus dem Sektor komplett rausgehalten hab.

Hab im Moment ganz andere Sachen auf der WL: Könnte mir z.B. auch einen Nachkauf Freenet vorstellen. Oder mal eine Covestro welche Com69 neulich ins Gespräch gebracht hat. Durch den Rückzug von Bayer könnte man hier vlt. ein Schnäppchenkurs erwischen. Spekulativ könnte ich mir auf dem aktuelllen Niveau auch eine Bet-at-home schnappen welche demnächst eine ordentliche Dividende ausschütten. Auch Cellavision welche die erwarteten schlechten Zahlen gebracht haben ist nach wie vor im Visier. Und Mexiko als Farbtupfer bzw. als Erinnerung an einen traumhaften Urlaub hab ich auch noch nicht abgeschrieben.

Tja, ziemlich viel auf der to-do-list - und wie es scheint bin ich einer der wenigen welche sich von dieser Wackelbörse nicht entmutigen lassen. Gibt aber auch wahrscheinlich in den nächsten Monaten wenig zu holen, zumal jetzt auch der DOW zu schwächeln begonnen hat. Aber das soll mir alles egal sein, ich hab meinen Plan und den verfolge ich auch, unabhängig was da draussen passier.

Dann schon mal guten Start ins Wochenende - vielleicht trifft man sich ja irgendwo da oben in den Bergen

Timburg

Guten Morgen,

im Depot herrscht weiterhin die bekannte Langeweile, was in stressigen Zeiten im restlichen Leben besonders angenehm ist, kann man doch die Werte auch mal eine Weile allein lassen ohne etwas zu verpassen. Im April haben Posco, Scotiabank und Münchner Rück Dividende bezahlt, womit die diesjährige Ausbeute ca. 6-7% unter dem vergleichbaren Wert aus 2017 liegt, getrieben von Währungseffekten, da sich die Zusammensetzung des Depots nicht verändert hat und keine Dividenden gekürzt wurden.

Da ich in der letzten Zeit viel im Zug unterwegs war habe ich aber Zeit gefunden, den ein oder anderen Geschäftsbericht zu lesen um wieder einigermaßen auf dem aktuellen Stand zu sein. Weniger als ich mir wünschen würde, aber besser als nichts.

Münchner Rück macht das sie immer macht. Unspektakulär und beharrlich vernünftige Gewinne einzufahren ohne unsinnige Risiken einzugehen. 2017 war stark von Naturkatastrophen beeinträchtigt, was im ausgesprochen zyklischen Rückversicherungsgeschäft aber einfach nur normal ist. Mit normalisiertem Schadenanfall wäre das Ergebnis im Rahmen des vernünftig Erwartbaren gelegen. Die Kapitaldisziplin ist weiterhin hoch, man vermeidet Unsinn, zahlt Dividenden und kauft die eigene Aktie zurück. Bitte weiter so!

Noch mehr Freude macht meine Versicherungsperle Admiral. Stabiles Wachstum in den Kernmärkten, Ausbau des Marktvorteils, totale Kapitaldisziplin, keine kostspieligen anorganischen Expansionsphantasien sondern behutsamer Ausbau des eigenen Geschäfts. Ende Mai/Anfang Juni kommt dann die höchste Einzeldividendenzahlung in meinem Depot im ganzen Jahr.

Ein wenig das Sorgenkind bleibt weiterhin, die immer noch größte wenn auch inzwischen deutlich geringer als früher gewichtete Position IBM. Durch einen Sondereffekt bedingt durch die US-Steuerreform von 5,5 Mrd.$ sahen die Zahlen oberflächlich betrachtet, diesmal besonders schlecht aus. Um diesen Effekt korrigiert war das Ergebnis passabel, aber nicht berauschend, die Kapitalrenditen sind noch einigermaßen ok. Im vierten Quartal gabs das erste Mal seit langem wieder ein kleines Umsatzwachstum, die Erosion bei den Margen verläuft jedoch ungebremst weiter.

Zur Schwäche der großen Konsumwerte/Markenartikler: Die suchen großteils immer noch nach einem neuen Geschäftsmodell, nachdem ihr Vorteil im Fernsehzeitalter der Werbung durch das Internet nachhaltig erodiert. Der selbstverstärkende Kreislauf aus hohen Stückzahlen auf die man teure Werbeslots umlegen kann und sich somit pro Stück mehr Werbung leisten zu können und Marktanteil zu gewinnen und damit noch höhere Stückzahlen ist dahin. Es wird schwieriger sich von Nischenspezialisten, die ihre Zielgruppen mit "targeted ads" direkt ansprechen und den Handelsmarken noch ausreichend zu unterscheiden.

Zu den Tabakwerten: Prinzipiell ist es immer vorzuziehen, wenn von einem Geschäft möglichst beide Seiten einen Nutzen haben. Beim Tabak ist es letztlich durch den Suchtfaktor und den durch sinkende Raucherzahlen in den Industrieländern rapide sinkende "soziale Nutzen" zunehmend ein rein ausbeuterisches Geschäft von dem bei ständig steigenden Preisen nur eine Seite profitiert, die andere darunter leidet. Daher habe ich für mich persönliche beschlossen, die Tabakwerte, auch wenn sie in der Vergangenheit zu den besten Performern gehört haben, von meiner persönlichen Agenda zu streichen.

Wünsche allen Lesern noch einen guten Arbeitstag vor dem Start ins Wochenende!

im Depot herrscht weiterhin die bekannte Langeweile, was in stressigen Zeiten im restlichen Leben besonders angenehm ist, kann man doch die Werte auch mal eine Weile allein lassen ohne etwas zu verpassen. Im April haben Posco, Scotiabank und Münchner Rück Dividende bezahlt, womit die diesjährige Ausbeute ca. 6-7% unter dem vergleichbaren Wert aus 2017 liegt, getrieben von Währungseffekten, da sich die Zusammensetzung des Depots nicht verändert hat und keine Dividenden gekürzt wurden.

Da ich in der letzten Zeit viel im Zug unterwegs war habe ich aber Zeit gefunden, den ein oder anderen Geschäftsbericht zu lesen um wieder einigermaßen auf dem aktuellen Stand zu sein. Weniger als ich mir wünschen würde, aber besser als nichts.

Münchner Rück macht das sie immer macht. Unspektakulär und beharrlich vernünftige Gewinne einzufahren ohne unsinnige Risiken einzugehen. 2017 war stark von Naturkatastrophen beeinträchtigt, was im ausgesprochen zyklischen Rückversicherungsgeschäft aber einfach nur normal ist. Mit normalisiertem Schadenanfall wäre das Ergebnis im Rahmen des vernünftig Erwartbaren gelegen. Die Kapitaldisziplin ist weiterhin hoch, man vermeidet Unsinn, zahlt Dividenden und kauft die eigene Aktie zurück. Bitte weiter so!

Noch mehr Freude macht meine Versicherungsperle Admiral. Stabiles Wachstum in den Kernmärkten, Ausbau des Marktvorteils, totale Kapitaldisziplin, keine kostspieligen anorganischen Expansionsphantasien sondern behutsamer Ausbau des eigenen Geschäfts. Ende Mai/Anfang Juni kommt dann die höchste Einzeldividendenzahlung in meinem Depot im ganzen Jahr.

Ein wenig das Sorgenkind bleibt weiterhin, die immer noch größte wenn auch inzwischen deutlich geringer als früher gewichtete Position IBM. Durch einen Sondereffekt bedingt durch die US-Steuerreform von 5,5 Mrd.$ sahen die Zahlen oberflächlich betrachtet, diesmal besonders schlecht aus. Um diesen Effekt korrigiert war das Ergebnis passabel, aber nicht berauschend, die Kapitalrenditen sind noch einigermaßen ok. Im vierten Quartal gabs das erste Mal seit langem wieder ein kleines Umsatzwachstum, die Erosion bei den Margen verläuft jedoch ungebremst weiter.

Zur Schwäche der großen Konsumwerte/Markenartikler: Die suchen großteils immer noch nach einem neuen Geschäftsmodell, nachdem ihr Vorteil im Fernsehzeitalter der Werbung durch das Internet nachhaltig erodiert. Der selbstverstärkende Kreislauf aus hohen Stückzahlen auf die man teure Werbeslots umlegen kann und sich somit pro Stück mehr Werbung leisten zu können und Marktanteil zu gewinnen und damit noch höhere Stückzahlen ist dahin. Es wird schwieriger sich von Nischenspezialisten, die ihre Zielgruppen mit "targeted ads" direkt ansprechen und den Handelsmarken noch ausreichend zu unterscheiden.

Zu den Tabakwerten: Prinzipiell ist es immer vorzuziehen, wenn von einem Geschäft möglichst beide Seiten einen Nutzen haben. Beim Tabak ist es letztlich durch den Suchtfaktor und den durch sinkende Raucherzahlen in den Industrieländern rapide sinkende "soziale Nutzen" zunehmend ein rein ausbeuterisches Geschäft von dem bei ständig steigenden Preisen nur eine Seite profitiert, die andere darunter leidet. Daher habe ich für mich persönliche beschlossen, die Tabakwerte, auch wenn sie in der Vergangenheit zu den besten Performern gehört haben, von meiner persönlichen Agenda zu streichen.

Wünsche allen Lesern noch einen guten Arbeitstag vor dem Start ins Wochenende!

Langweiler aus dem Food Bereich mit Discount !

So langsam werden sie wieder interessant. Mein Zielrendite war ist ja mit 5%-7 % per Anno avisiert. Unendlich werden die großen Dinger nicht fallen.

Und hier stimmt das Wachstum - wenn auch durch Zukauf.

Hormel hat den ersten Boden bereits gefunden.

Gruß codiman

Antwort auf Beitrag Nr.: 57.687.405 von Rugier am 03.05.18 16:29:07Hallo Rugier,

es besteht natürlich auch noch die Möglichkeit von den Capital Reserves oder General Reserves etwas in die Retained Earnings zu transferieren, diese Beträge können dann auch ausgeschüttet werden.

Ob so etwas im Geschäftsjahr gemacht wurde, kannst Du dem "Statement of changes in shareholders' equity" entnehmen... dort findest Du dann z.B. eine Position die sich "Transfers from (to) reserves" nennt.

Aus dem OCI kann nicht ausgeschüttet werden.

Beste Grüße

Felix80

es besteht natürlich auch noch die Möglichkeit von den Capital Reserves oder General Reserves etwas in die Retained Earnings zu transferieren, diese Beträge können dann auch ausgeschüttet werden.

Ob so etwas im Geschäftsjahr gemacht wurde, kannst Du dem "Statement of changes in shareholders' equity" entnehmen... dort findest Du dann z.B. eine Position die sich "Transfers from (to) reserves" nennt.

Aus dem OCI kann nicht ausgeschüttet werden.

Beste Grüße

Felix80

https://finance.yahoo.com/news/drug-distributor-cardinal-hea…

Rabenschwarzer Tag für CAH.

Ergebnisprognose nach unten:

The Dublin, Ohio-based company cut full-year profit guidance to a range of $4.85 to $4.95 a share after earlier forecasting earnings between $5.25 and $5.50 a share, according to a statement Thursday

Abschreibungen auf Lagerbestände, weil die Haltbarkeit abgelaufen ist?!? What?

The company said it took a large inventory write-off in the third quarter, as it struggled to sell its medical devices before their expiration dates

Rabenschwarzer Tag für CAH.

Ergebnisprognose nach unten:

The Dublin, Ohio-based company cut full-year profit guidance to a range of $4.85 to $4.95 a share after earlier forecasting earnings between $5.25 and $5.50 a share, according to a statement Thursday

Abschreibungen auf Lagerbestände, weil die Haltbarkeit abgelaufen ist?!? What?

The company said it took a large inventory write-off in the third quarter, as it struggled to sell its medical devices before their expiration dates

07:49 Uhr · wallstreetONLINE Redaktion · Dow Jones |

07:33 Uhr · dpa-AFX · DAX |

25.04.24 · dpa-AFX · Bristol-Myers Squibb |

25.04.24 · Redaktion dts · Dow Jones |

25.04.24 · dpa-AFX · Bristol-Myers Squibb |

25.04.24 · dpa-AFX · Deutsche Bank |

25.04.24 · Robby's Elliottwellen · DAX |

25.04.24 · dpa-AFX · Caterpillar |

25.04.24 · dpa-AFX · Bristol-Myers Squibb |

25.04.24 · wallstreetONLINE Redaktion · Dow Jones |

| Zeit | Titel |

|---|---|

| 25.04.24 | |

| 25.04.24 | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 | |

| 26.10.23 |