Timburgs Langfristdepot - Start 2012 (Seite 2615)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 05.05.24 22:06:59 von

neuester Beitrag 05.05.24 22:06:59 von

Beiträge: 56.764

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 902

Gesamt: 7.775.289

Gesamt: 7.775.289

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.791,99

PKT

+0,31 %

+121,73 PKT

Letzter Kurs 19:58:32 TTMzero (USD)

Neuigkeiten

03.05.24 · wallstreetONLINE Redaktion |

18:48 Uhr · Markus Fugmann Anzeige |

18:30 Uhr · Roland Jegen Anzeige |

18:20 Uhr · Robby's Elliottwellen |

18:05 Uhr · dpa-AFX |

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 57.162.849 von codiman am 01.03.18 19:15:21War mal ein tolles Wachstumsunternehmen. Jetzt machen sie aber auch noch in Tier-Medizin:

Hallo zusammen,

auch Dividenden sind Cash , für die Überbrückung einer ausgewachsenen Baisse aber leider zu wenig

, für die Überbrückung einer ausgewachsenen Baisse aber leider zu wenig  .

.

Im Februar haben SBUX und PG, mit frischen Erhöhungen HRL und FAST mitgeholfen.

@Timburg

stimmt schon, Übernahmen werden oft prozyklisch getätigt. So knapp unter 50% DPR halte ich für die BASF in guten Jahren für gesund. Man kann ja stattdessen eine Berkshire nehmen, die Cash hortet und auf schlechte Zeiten wartet. Dividende gibt es dann halt keine.

@Aktienparplan

Nutze ich ja selber recht intensiv, haben halt den Nachteil der höheren Gebühren (1,5%) und natürlich werden die Aktien unlimitiert gekauft. Nur, wer führt seine Swingtrades per Aktiensparplan durch ?

?

Spass beiseite, es gibt halt Vor- und Nachteile, die man gegeneinander abwägen muss:

Nachteile:

- unlimitierter Kauf

- erhöhte Gebühren gegenüber einem gesammelten Einzelkauf

- Börsenplatz und Kaufzeitpunkt festgelegt (bei Auslandsaktien ausserhalb der Börsenzeiten)

- kein Timing

- Gebühr für Namensaktien (wenn nicht über Erklärung beseitigt)

- limitierte Aktienauswahl

- "normale" Verkaufsgebühren, auch bei noch kleinen Positionen

Vorteile:

- cost-average Effekt beim Einkauf

- Anlage kleiner Summen in Einzelaktien realisierbar

- es wird kein Wert "vergessen"

- kein Timing

- Wiederanlage der Dividenden problemlos darstellbar

- keine laufenden Gebühren (wichtig für Langfristanlage)

- Bruchstücke stellen kein Problem dar, werden aber gesondert abgerechnet

- flexibel, Sparpläne sind aussetzbar, Sparintervalle lassen sich problemlos ändern

Nebeneffekte:

- man wird meistens wie ein "Großer" behandelt, z.B. wurde bei der Ausgabe der Gratisaktien der Air Liquide für jeden Monatskauf 1/10 Anteil hinzugefügt, während der normale Anleger 10 volle Aktien besitzen musste

Muss man halt abwägen, ob es einem passt.

Gruß, Bulli

auch Dividenden sind Cash

, für die Überbrückung einer ausgewachsenen Baisse aber leider zu wenig

, für die Überbrückung einer ausgewachsenen Baisse aber leider zu wenig  .

.Netto 2015 2016 2017 2018

Jan 0,00 104,11 45,15 46,67

Feb 0,00 40,00 17,83 36,72

Mrz 1,41 72,10 121,17

Apr 6,99 158,57 47,00

Mai 32,08 122,68 339,01

Jun 16,82 75,12 96,29

Jul 10,16 91,87 25,18

Aug 43,18 11,28 28,00

Sep 58,21 95,36 93,11

Okt 74,18 26,51 51,26

Nov 48,15 21,35 39,49

Dez 39,05 75,80 66,30

Jährl. 330,23 894,75 969,79 83,39

Ges. 2278,16

Im Februar haben SBUX und PG, mit frischen Erhöhungen HRL und FAST mitgeholfen.

@Timburg

stimmt schon, Übernahmen werden oft prozyklisch getätigt. So knapp unter 50% DPR halte ich für die BASF in guten Jahren für gesund. Man kann ja stattdessen eine Berkshire nehmen, die Cash hortet und auf schlechte Zeiten wartet. Dividende gibt es dann halt keine.

@Aktienparplan

Nutze ich ja selber recht intensiv, haben halt den Nachteil der höheren Gebühren (1,5%) und natürlich werden die Aktien unlimitiert gekauft. Nur, wer führt seine Swingtrades per Aktiensparplan durch

?

?Spass beiseite, es gibt halt Vor- und Nachteile, die man gegeneinander abwägen muss:

Nachteile:

- unlimitierter Kauf

- erhöhte Gebühren gegenüber einem gesammelten Einzelkauf

- Börsenplatz und Kaufzeitpunkt festgelegt (bei Auslandsaktien ausserhalb der Börsenzeiten)

- kein Timing

- Gebühr für Namensaktien (wenn nicht über Erklärung beseitigt)

- limitierte Aktienauswahl

- "normale" Verkaufsgebühren, auch bei noch kleinen Positionen

Vorteile:

- cost-average Effekt beim Einkauf

- Anlage kleiner Summen in Einzelaktien realisierbar

- es wird kein Wert "vergessen"

- kein Timing

- Wiederanlage der Dividenden problemlos darstellbar

- keine laufenden Gebühren (wichtig für Langfristanlage)

- Bruchstücke stellen kein Problem dar, werden aber gesondert abgerechnet

- flexibel, Sparpläne sind aussetzbar, Sparintervalle lassen sich problemlos ändern

Nebeneffekte:

- man wird meistens wie ein "Großer" behandelt, z.B. wurde bei der Ausgabe der Gratisaktien der Air Liquide für jeden Monatskauf 1/10 Anteil hinzugefügt, während der normale Anleger 10 volle Aktien besitzen musste

Muss man halt abwägen, ob es einem passt.

Gruß, Bulli

Antwort auf Beitrag Nr.: 57.158.667 von cd-kunde am 01.03.18 14:18:48

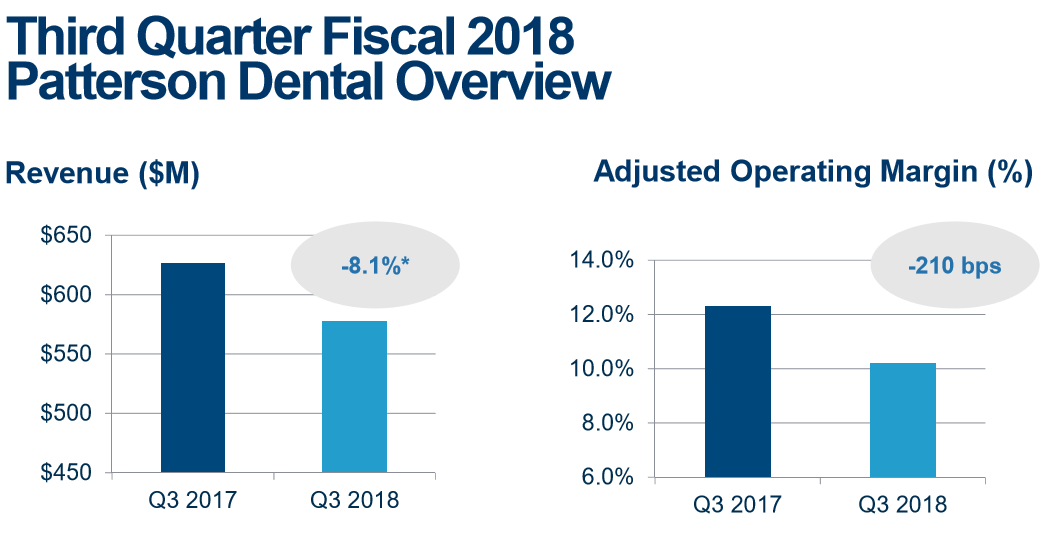

Was meinst Du, turnarrounder oder Mist ?

Obwohl, wenn ich mir die Q3 Präse so ansehe, sieht das aber nicht gut aus...

Gruß codiman

War das hier mal ein must have ?

Zitat von cd-kunde:Patterson Companies, Inc. (PDCO)

26,50 -5,08 (-16,09 %)

1-Jahres-Hoch 48 USD ...

Was meinst Du, turnarrounder oder Mist ?

Obwohl, wenn ich mir die Q3 Präse so ansehe, sieht das aber nicht gut aus...

Gruß codiman

Jetzt gibt es langsam eine ordentliche Underperformance von DAX zu DOW. Vielleicht fließt das Geld gerade zurück in USA (obwohl der € Kurs das so nicht widerspiegelt).

Falls es so wäre, ist das erstmal bearish. In USA gerade auch sehr nervös, erst die letzte Handelsstunde macht Rabatz.

Falls es so wäre, ist das erstmal bearish. In USA gerade auch sehr nervös, erst die letzte Handelsstunde macht Rabatz.

Antwort auf Beitrag Nr.: 57.152.778 von Timburg am 01.03.18 06:57:54

Moinsen Timburg,

ich will, wenn auch etwas später als der Rest, zusätzliche moralische Unterstützung leisten. Ja ich habe noch SUPN im Depot. Allerdings wohl mit wesentlich geringerer perozentualer Depotgewichtung als Du. Deshalb fallen mir die Schwankungen vielleicht nicht so auf und ich bleibe hier, bis auf weiteres, investiert.

Essilor fällt heute, nach Zahlen, erfreulich positiv in meinem Depot auf.

http://de.4-traders.com/ESSILOR-INTERNATIONAL-4641/news/Essi…

Zitat von Timburg: Hi Tama,

Hast Du auch SUPN ?? Bzw. wer ist hier noch investiert?

https://seekingalpha.com/article/4151971-supernus-pharmaceut…

Moinsen Timburg,

ich will, wenn auch etwas später als der Rest, zusätzliche moralische Unterstützung leisten. Ja ich habe noch SUPN im Depot. Allerdings wohl mit wesentlich geringerer perozentualer Depotgewichtung als Du. Deshalb fallen mir die Schwankungen vielleicht nicht so auf und ich bleibe hier, bis auf weiteres, investiert.

Essilor fällt heute, nach Zahlen, erfreulich positiv in meinem Depot auf.

http://de.4-traders.com/ESSILOR-INTERNATIONAL-4641/news/Essi…

Trading Spotlight

Monatsstatistik Februar:

Seit vorigem Jahr sieht die Februarstatistik bei mir immer recht gut aus, da die Siemens-Dividende ja leicht nach hinten gerutscht ist. Die Steigerung gegenüber dem Vorjahresmonat fällt allerdings moderat aus (der Dollar ist schuld ). Bin aber trotzdem zufrieden; so lange eine Steigerung erkennbar ist, ist alles gut!

Jan 161,31 € (Vorjahr 140,48€)

Feb 233,09 € (221,43€)

Gesamt: 394,40 €

Fleißige Zahler auch diesmal: OHI, T, PG, BAT

Immer noch frostige Grüße,

wh

Seit vorigem Jahr sieht die Februarstatistik bei mir immer recht gut aus, da die Siemens-Dividende ja leicht nach hinten gerutscht ist. Die Steigerung gegenüber dem Vorjahresmonat fällt allerdings moderat aus (der Dollar ist schuld

). Bin aber trotzdem zufrieden; so lange eine Steigerung erkennbar ist, ist alles gut!Jan 161,31 € (Vorjahr 140,48€)

Feb 233,09 € (221,43€)

Gesamt: 394,40 €

Fleißige Zahler auch diesmal: OHI, T, PG, BAT

Immer noch frostige Grüße,

wh

Antwort auf Beitrag Nr.: 57.160.752 von Timburg am 01.03.18 16:43:53zu SUPN -hier wird alles hinreichend besprochen.

https://seekingalpha.com/article/4152269-supernus-worth-supe…" target="_blank" rel="nofollow ugc noopener">

https://seekingalpha.com/article/4152269-supernus-worth-supe…

https://seekingalpha.com/article/4152269-supernus-worth-supe…" target="_blank" rel="nofollow ugc noopener">

https://seekingalpha.com/article/4152269-supernus-worth-supe…

Antwort auf Beitrag Nr.: 57.141.837 von investival am 28.02.18 10:05:08

Hallo Investival,

Danke für das Kompliment und gleichzeitig Danke für Deine Anregungen...gerade im Hinblick auf PDCO (die heute nochmal kräftig verlieren) sind genau solche gegenseitigen Hinweise so wertvoll! Hab zwar geschrieben, dass meine Favoriten eher andere sind, aber wenn man die Suppenhaare auch nochmal von anderen (und hier vor allem den Fundamental-Experten) aufgezeigt bekommt, ist das umso schöner. Genau dafür ist dieser Thread für mich unverzichtbar geworden und es macht einfach riesigen Spaß, sich mit euch auszutauschen!

Zitat von investival: Die Bouncer'sche Chartanalytik zur Eruierung und/oder Eingrenzung einer Kaufagenda wie auch seine insgesamte Vorgehensweise so ich beides kenne finde ich durchaus im positiven Sinne diskutabel um nicht zu sagen als einen möglichen Weg nach Rom überlegenswert; auch wenn ich es »anders herum« mache und zuerst auf Branchen und Fundamentals abhebe, Charts allerdings für's timing sehr wohl wenn auch eher wenig »professionell-sorgfältig« heran ziehe.

Paul Hartmann

-ist mir von den seinerseits aktuell ausgemachten Werten adhoc zusammen mit NUVA am genehmsten, auch wenn man hier mit seiner Verbesserungsphantasie auf der timeline immer wieder strapaziert wird. Freilich gilt auch für P.H. mein grundsätzlicher Einwand, wo bzw. zumindest solange die dt. Politik eine brain-drainende Deindustrialisierungspolitik betreibt.

HSIC

Des Käptn's Namensvetter ist als medtech retailer mit gewissem(!) moat (wie FAST, TSCO und GWW) auch nicht ganz uninteressant, aber imho nicht besonders attraktiv: Keine Margenphantasie, und deren Bilanzwachstum findet in jüngerer Zeit nur quantitativ statt (FK vs. goodwoll+inventories).

AGN

-wäre mir investiv im Sektor zu aggressiv. ~4/5 der Bilanz sind Luft, wobei die aber jüngst verstärkt durch EK unterlegt wurde; ich sage dann immer, der goodwill liefert.

Das Unternehmen war vor 20y schon knapp ½ so teuer, was nicht unbedingt für eine Nachhaltigkeit in deren Produktentwicklungs- und/oder -vertriebsqualität seither spricht (der 15-bagger zwischendurch vom 2008er Krisentief war keinem explizit qualitativen Wachstum geschuldet). So hat man sich letztendlich anorganisch bemüht.

Ob so ein Unternehmen nun in der Lage ist, einen stetigen, nunmehr organisch basierten Wachstumspfad zu beschreiten ...

[– Zeltiq mag nicht schlecht sein, ist aber diskretionäre medtech; ich würde da auf deeper moats a la ALGN, Sonova oder RMD / Fisher&Paykel abheben, wegen Zeltiq jedenfalls nicht AGN erwägen]

NUVA

-ist produktthematisch spannend wie zukunftsträchtig; mit einem facherfahrenen CEO vornean eines von GE, LIFE (heute TMO-Tochter) und SYK geprägten Managements.

Auf der Ausgabenseite aber nachwievor ziemlich unausgegoren: Extrem hohe SG&A, ziemliche niedrige, in diesem Segment aber wichtiges R&D. Resultierend eher segmentmäßige Margen. Heißt positiv ausgedrückt: Verbesserungsphantasie.

Ordentliche Bewertungskorrektur der 2016/17er Übertreibung; bislang recht volatiler uptrend.

Merck KGaA – nehme an, die war gemeint ...

Aufgrund der leidigen D-Problematik in Verbindung mit deren Unternehmensform die eine Übernahmephantasie konterkariert für mich nur bei entsprechender Niedrigbewertung reizvoll, die inzwischen aber, relativ gesehen, erreicht sein mag.

Produktperspektivisch zukunftsträchtig und in einigen Nischen renommiert, thematisch ziemlich breit diversifiziert; man will koste es was es wolle überall dabei sein. Solange der goodwill aber entsprechend liefert ... Immerhin stand der bislang nicht einer deutlichen Margenausweitung sowie einem gewissen Schuldenabbau im Wege; man kaufte also offenbar durchaus gut überlegt hinzu. Das solche business models mit einem healthcare focus nachhaltig funktionieren, zeigen ja auch DHR und TMO.

Roche + PDCO

Dazu gibt's threadbekannte Alternativen, die ich für ein Investment grundsätzlich vorziehen würde.

[Fette = Bestand / Kauferwägung]

Hallo Investival,

Danke für das Kompliment und gleichzeitig Danke für Deine Anregungen...gerade im Hinblick auf PDCO (die heute nochmal kräftig verlieren) sind genau solche gegenseitigen Hinweise so wertvoll! Hab zwar geschrieben, dass meine Favoriten eher andere sind, aber wenn man die Suppenhaare auch nochmal von anderen (und hier vor allem den Fundamental-Experten) aufgezeigt bekommt, ist das umso schöner. Genau dafür ist dieser Thread für mich unverzichtbar geworden und es macht einfach riesigen Spaß, sich mit euch auszutauschen!

Wollte mich auch mal kurz zurückmelden. Hänge wie bereits von Grab2theB richtig bemerkt grad an meiner Abschlussarbeit und bin auch anderweitig gut eingespannt, sowohl freiwillig wie auch unfreiwillig. Hab heute das erste Mal seit Jahresbeginn wieder ins Depot geschaut und stelle fest, absolut nix verpasst. Das steht noch fast genau da wo es war (-0,8%YTD). Was die Dividenden angeht, auf die hier ja viel fokussiert wird, so gehts bei mir kommende Woche erst so richtig los, auch wenn Scotiabank im Januar schon ein wenig Geld überwiesen hat. An der Depotzusammensetzung hat sich weiterhin nichts geändert, keine Transaktionen seit August 2016.

Antwort auf Beitrag Nr.: 57.159.147 von clearasil am 01.03.18 14:58:32De Longhi war schon am Absprung, hat es aber durch die heutige Meldung geschafft in den Kreis der ordentlichen Divi-Zahler zu kommen. Bei 4,5% DR drück ich - genau wie bei AT&T oder IBM oder auch anderen Werten - schon mal länger ein Auge zu. War aber buchstäblich Rettung in letzter Minute da ich vorhin zufällig die Meldung entdeckt hab:

https://www.delonghigroup.com/sites/default/files/DeLonghi_p…

https://www.delonghigroup.com/sites/default/files/DeLonghi_p…

18:48 Uhr · Markus Fugmann · DAXAnzeige |

18:30 Uhr · Roland Jegen · AmgenAnzeige |

18:20 Uhr · Robby's Elliottwellen · DAX |

18:05 Uhr · dpa-AFX · Borussia Dortmund |

16:22 Uhr · dpa-AFX · Amgen |

15:20 Uhr · BNP Paribas · Dow JonesAnzeige |

14:45 Uhr · dpa-AFX · Amgen |

08:30 Uhr · Thomas Heydrich · DAX |

07:35 Uhr · dpa-AFX · DAX |

05.05.24 · Daniel Saurenz · DAX |

| Zeit | Titel |

|---|---|

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |