Timburgs Langfristdepot - Start 2012 (Seite 687)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 15.06.24 17:47:25 von

neuester Beitrag 15.06.24 17:47:25 von

Beiträge: 57.034

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 851

Gesamt: 7.821.376

Gesamt: 7.821.376

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.567,78

PKT

-0,19 %

-71,94 PKT

Letzter Kurs 14.06.24 TTMzero (USD)

Neuigkeiten

| TitelBeiträge |

|---|

13.06.24 · wallstreetONLINE Redaktion |

18:32 Uhr · Robby's Elliottwellen |

14.06.24 · dpa-AFX |

14.06.24 · Redaktion dts |

Erzeugerpreise & Arbeitsmarkt: Auch Erzeugerpreise unter den Erwartungen – US-Aktien setzen Rallye fort!

Erzeugerpreise & Arbeitsmarkt: Auch Erzeugerpreise unter den Erwartungen – US-Aktien setzen Rallye fort!Beitrag zu dieser Diskussion schreiben

Apropos Fonds: Die monatlichen Anlegerbriefe der Jungs (und Mädchen) finde ich auch allemal

interessant, lesenswert, informativ und durchaus auch amüsant. Manche Hardcore-Klimajünger-

_*Innen könnten das möglicherweise etwas anders sehen. ...

...

https://www.quantex.ch/assets/InvestorNewsletter/Quantex_Wer…

interessant, lesenswert, informativ und durchaus auch amüsant. Manche Hardcore-Klimajünger-

_*Innen könnten das möglicherweise etwas anders sehen.

...

...https://www.quantex.ch/assets/InvestorNewsletter/Quantex_Wer…

Antwort auf Beitrag Nr.: 68.352.134 von Stromgegner am 31.05.21 00:28:04Solche Spezialitätenfonds sind allg. recht teuer. Wie Consors auf eine TER von 6,xx% kommt,

kann ich leider nicht sagen. Und grundsätzlich lassen sich heutzutage gewisse Kosten wie Aus-

gabe- und Rücknahmegebühren - im Gegensatz zu früheren Zeiten - problemlos vermeiden. In

der Hinsicht sollte man sich halt einfach mal ein bisschen schlau machen. Ein Discount von 100%

auf Ausgabegebühren etc. sollte die Norm sein. Wer derartige Gebühren zahlt, ist selber schuld.

Und zu den Kosten solcher Vehikel: Wenn die Performance stimmt, sprich eine recht ordentliche

Outperformance gegenüber gängigen Vergleichsindizes gegeben ist, und zwar nach Kosten, dann

kann ich für meinen Teil durchaus auch mit höheren laufenden Kosten leben. Geiz ist nicht im-

mer geil, finde ich.

kann ich leider nicht sagen. Und grundsätzlich lassen sich heutzutage gewisse Kosten wie Aus-

gabe- und Rücknahmegebühren - im Gegensatz zu früheren Zeiten - problemlos vermeiden. In

der Hinsicht sollte man sich halt einfach mal ein bisschen schlau machen. Ein Discount von 100%

auf Ausgabegebühren etc. sollte die Norm sein. Wer derartige Gebühren zahlt, ist selber schuld.

Und zu den Kosten solcher Vehikel: Wenn die Performance stimmt, sprich eine recht ordentliche

Outperformance gegenüber gängigen Vergleichsindizes gegeben ist, und zwar nach Kosten, dann

kann ich für meinen Teil durchaus auch mit höheren laufenden Kosten leben. Geiz ist nicht im-

mer geil, finde ich.

Antwort auf Beitrag Nr.: 68.492.786 von Timburg am 13.06.21 08:25:37Hallo Timburg,

guter Einwurf von dir hinsichtlich des zunehmenden Interesses sportlicher Aktivitäten.

Ich denke, dass man den Trend schon eine ganze Weile beobachten konnte. Wir sind ja auch schon zusammen am Achensee gewandert und haben uns über die vielen teils recht jungen Wanderer unterhalten, die doch relativ häufig in sehr leichtem Schuhwerk die Berge rauf und runter sind. Heute wird da sicherlich mehr Wert auf vernünftiges Equipment gelegt; ich glaube mich erinnern zu können, dass auch @El_Matador speziell beim Schuhwerk aufgerüstet hat.

Die Frage ist, ob und wie man als Investor ggf. davon profitieren kann. Ich behaupte, dass sportliche Aktivitäten einen immer größeren Stellenwert einnehmen und das auch nachhaltig. Das Equipment und dort insbesondere die Bekleidung, ist da natürlich ein großes Thema. Von der Branche selbst bin ich jedoch kein großer Fan, da sich in der Regel nur die stärksten Marken dauerhaft durchsetzen. Es ist und bleibt ein schwieriges und umkämpftes Feld, was oft anhand niedriger Margen zu erkennen ist. Preisaufschläge können nur die großen etablierten Marken durchsetzen.

Starke Marken, jedoch nicht an der Börse notiert:

VAUDE

HAIX

MAINDL

JACK WOLFSKIN

Insbesondere HAIX oder MAINDL würde ich vermutlich sofort an der Börse kaufen, da es sich um wirklich sehr starke Brands handelt. Gute Qualität, hohes Vertrauen bei den Verbrauchern, starke Preissetzungsmacht.

Abseits davon gibt es sicherlich einige börsennotierte Unternehmen, die allerdings häufig in vielen weiteren Bereichen tätig sind und oftmals nicht über einen derart starken Markennamen verfügen. Dazu kommt und das sollte man sich wohl immer wieder vor Augen führen, dass auch die stärksten Marken straucheln können und die Gunst der Verbraucher verlieren. Hugo Boss ist da wohl ein sehr gutes Beispiel.

Für mich nach wie vor eines der stärksten Unternehmen in dem Segment: NIKE. Leider immer wieder verpasst, im Corona-Crash tatsächlich das Limit um 1-2 EUR zu niedrig gesetzt. Nike ist jedoch eher der allgemeine Sportausrüster und nicht auf unser gemeinsames Hobby "Wandern" spezialisiert.

guter Einwurf von dir hinsichtlich des zunehmenden Interesses sportlicher Aktivitäten.

Ich denke, dass man den Trend schon eine ganze Weile beobachten konnte. Wir sind ja auch schon zusammen am Achensee gewandert und haben uns über die vielen teils recht jungen Wanderer unterhalten, die doch relativ häufig in sehr leichtem Schuhwerk die Berge rauf und runter sind. Heute wird da sicherlich mehr Wert auf vernünftiges Equipment gelegt; ich glaube mich erinnern zu können, dass auch @El_Matador speziell beim Schuhwerk aufgerüstet hat.

Die Frage ist, ob und wie man als Investor ggf. davon profitieren kann. Ich behaupte, dass sportliche Aktivitäten einen immer größeren Stellenwert einnehmen und das auch nachhaltig. Das Equipment und dort insbesondere die Bekleidung, ist da natürlich ein großes Thema. Von der Branche selbst bin ich jedoch kein großer Fan, da sich in der Regel nur die stärksten Marken dauerhaft durchsetzen. Es ist und bleibt ein schwieriges und umkämpftes Feld, was oft anhand niedriger Margen zu erkennen ist. Preisaufschläge können nur die großen etablierten Marken durchsetzen.

Starke Marken, jedoch nicht an der Börse notiert:

VAUDE

HAIX

MAINDL

JACK WOLFSKIN

Insbesondere HAIX oder MAINDL würde ich vermutlich sofort an der Börse kaufen, da es sich um wirklich sehr starke Brands handelt. Gute Qualität, hohes Vertrauen bei den Verbrauchern, starke Preissetzungsmacht.

Abseits davon gibt es sicherlich einige börsennotierte Unternehmen, die allerdings häufig in vielen weiteren Bereichen tätig sind und oftmals nicht über einen derart starken Markennamen verfügen. Dazu kommt und das sollte man sich wohl immer wieder vor Augen führen, dass auch die stärksten Marken straucheln können und die Gunst der Verbraucher verlieren. Hugo Boss ist da wohl ein sehr gutes Beispiel.

Für mich nach wie vor eines der stärksten Unternehmen in dem Segment: NIKE. Leider immer wieder verpasst, im Corona-Crash tatsächlich das Limit um 1-2 EUR zu niedrig gesetzt. Nike ist jedoch eher der allgemeine Sportausrüster und nicht auf unser gemeinsames Hobby "Wandern" spezialisiert.

Antwort auf Beitrag Nr.: 68.492.786 von Timburg am 13.06.21 08:25:37Aber auch hier ist genügend Konkurrenz da bzw. holt von hinten auf - was sagst Du eigentlich zu Klarna

auf jeden Fall interessant - mal sehen, was Klarna zum IPO kosten wird ... PYPL war damals jedenfalls günstig. und damit sehr lohnend.

und damit sehr lohnend.

+++

Wandern, Radeln, Camping, Outdoor, (gesünder Wohnen) - absoluter Megatrend.

Steico:

https://www.ariva.de/chart/images/chart.png?z=a100229126~A1~…

auf jeden Fall interessant - mal sehen, was Klarna zum IPO kosten wird ... PYPL war damals jedenfalls günstig.

und damit sehr lohnend.

und damit sehr lohnend.+++

Wandern, Radeln, Camping, Outdoor, (gesünder Wohnen) - absoluter Megatrend.

Steico:

https://www.ariva.de/chart/images/chart.png?z=a100229126~A1~…

Antwort auf Beitrag Nr.: 68.492.912 von brandy123 am 13.06.21 09:01:24Brandy, hältst du AMC tatsächlich für eine gute und solide Firma, so mit Blick auf deren Finanz-

kennzahlen: Verschuldung, Verschuldungsgrad, Nettoergebnis, Nettomarge etc. pp.? ...

https://de.marketscreener.com/kurs/aktie/AMC-ENTERTAINMENT-H…

kennzahlen: Verschuldung, Verschuldungsgrad, Nettoergebnis, Nettomarge etc. pp.? ...

https://de.marketscreener.com/kurs/aktie/AMC-ENTERTAINMENT-H…

Trading Spotlight

Antwort auf Beitrag Nr.: 68.492.786 von Timburg am 13.06.21 08:25:37@Timburg

Klarna strebt Börsengang 2021 oder 2022 an

Klarna könnte noch dieses Jahr an die Börse gehen, wie Gründer und CEO Sebastian Siemiatkowski gegenüber CNBC sagte. Möglich sei aber auch, dass der IPO erst 2022 über die Bühne gehe. Ein Börsengang sei in Planung, der offizielle Prozess sei aber noch nicht gestartet worden.25.02.2021

laut Angabe Google,

Gruss RS 😎

Klarna strebt Börsengang 2021 oder 2022 an

Klarna könnte noch dieses Jahr an die Börse gehen, wie Gründer und CEO Sebastian Siemiatkowski gegenüber CNBC sagte. Möglich sei aber auch, dass der IPO erst 2022 über die Bühne gehe. Ein Börsengang sei in Planung, der offizielle Prozess sei aber noch nicht gestartet worden.25.02.2021

laut Angabe Google,

Gruss RS 😎

Schönen guten Morgen in die Runde,

die Bergtour verschiebt sich leider um eine Woche; Jenny fühlt sich nach der Impfung noch etwas schlapp und will heute lieber an einem See entspannen. Wetter scheint da mitzuspielen. Haben gestern aber trotzdem bei Sport Förg so richtig gewütet und eine Riesentüte Wanderzeugs gekauft. Waren auch nicht die einzigen; ist mir aber schon vor Corona aufgefallen dass speziell bei der Jugend das Thema Wandern hoffähig geworden ist. Früher hieß es ja immer das sei etwas Langweiliges für alte Leute. Und bei der Altersgruppe wird m.M. nach auch viel mehr Wert auf die Ausrüstung gelegt - bleibt also auch ein Thema aus Investorensicht, sich den Sektor genauer anzuschauen. Zumal ja auch der Gegenverkehr durch Mountainbiker und E-Biker stark zugenommen hat.  Da passt diese Meldung genau rein - sowohl thematisch als auch von der Bewertung könnte sich da ein Kauf lohnen:

Da passt diese Meldung genau rein - sowohl thematisch als auch von der Bewertung könnte sich da ein Kauf lohnen:https://www.manager-magazin.de/finanzen/boerse/rene-benko-br…

@Ungierig

waren zum Abschluß das Tages noch auf einen Drink im Damenhof; Du hättest die Maxstrasse sehen müssen.

Der reine Wahnsinn was da los war - kein Platz um eine Stecknadel fallen zu lassen......

Der reine Wahnsinn was da los war - kein Platz um eine Stecknadel fallen zu lassen...... So langsam sollte man sich wieder Brauereien und Werte wie Campari, und Remy Martin anschauen.

So langsam sollte man sich wieder Brauereien und Werte wie Campari, und Remy Martin anschauen.@Com69+Linkshaender+Specialist+Clearasil

Ihr gehört ja alle eher zu den Growth-Investoren - im Gegensatz zu mir der ich ja bekanntlich einkommensorientiert bin. Dazu steh ich aber und kann/will es nicht groß ändern. Hintergründe sind ja allgemein bekannt.

Umso schöner, dass ich von Euren Einwürfen fast alles durch die Bank in meinem Depot wiederfinde: egal ob Stryker, Halma, Hexagon, Paypal oder Eurofins - alles teilweise auch schon seit Jahren gekauft. Und da war ich gleich mal neugierig zu sehn, wie sich meine Aufteilung Wachstum/Einkommen darstellt..........Und war da selber erstaunt; immerhin knapp 40% Wachstum

- da hätte ich gefühlsmässig eher auf 30/70% getippt. Liegt aber wohl daran dass sich die Wachstumswerte kursmässig besser entwickeln (siehe Vitrolife oder Sea oder Surgical Science), während meine Divi-Werte brav zahlen, aber eher moderat seitwärts/aufwärts laufen. (OK, bis auf einige Ausnahmen aus meiner Exoten-Sammlung).Wie auch immer, danke @all für die neuen Ideen, mal schaun ob ich nicht auch mal wieder einen aussichtsreichen Nebenwert wie MedCap, AddLife oder SDI beimische. Man muss eigentlich nur einmal beim KGV wegschauen - den Fehler mit "zu teuer" (@Com69) hab ich einfach zu oft gemacht. Thermo Fisher wäre natürlich auch eine Option - wobei ich mir gefühlsmässig sage: wenn schon Growth, dann evtl. doch SmallCap welcher bei der Bewertung doch prozentuell viel mehr Platz nach oben hat als ein LargeCap wie Thermo oder Danaher (beide >100 Mlrd. MK)

@Clearasil

apropos Paypal - haben sich nach dem Kursrutsch von Anfang des Jahres wieder schön erholt. Bleiben natürlich im Depot. Genau wie eine Sea oder Mercadolibre. Ist nun mal der Vorteil bei längerfristigem Investieren: da bemerkt man irgendwann nur noch nebenbei, ob man nun 150 oder 200 oder 250% im Plus ist. Aber auch hier ist genügend Konkurrenz da bzw. holt von hinten auf - was sagst Du eigentlich zu Klarna (natürlich wieder mal Skandinavien....

) - sollen ja evtl. noch dieses Jahr an die Börse kommen:https://www.faz.net/aktuell/finanzen/digital-bezahlen/klarna…

https://www.boersennews.de/nachrichten/artikel/klarna-softba…

Schönen Sonntag allerseits

Timburg

Antwort auf Beitrag Nr.: 68.485.391 von Patriots13 am 11.06.21 18:25:08

danke dir, für den erneut sehr gelungenen Beitrag.

Das Thema ist grundsätzlich richtig ausgewertet und daher auch möglich auf viele andere Unternehmen zu projizieren oder eben so auf neue zu stoßen. Dabei ist es für mich weniger entscheidend, ob Wachstum organisch oder anorganisch entsteht, sondern vielmehr Wachstum und Qualität der Unternehmen im Allgemeinen. Von daher ist mir persönlich wichtig, dass die Zukäufe nach klaren Regeln (so wie wir selbst Regeln haben (sollten), um zu investieren) und mit einer hohen Transparenz erfolgen, sodass sich die Wahrscheinlichkeit von Managementfehlern reduziert, denn bei serial acquirers ist man eben zu einem großen Teil vom Management selbst abhängig. Zudem sollten bilanzielle Kontexte hinterfragt werden und damit verbunden die Art und Weise, wie die Zukäufe finanziert werden: Aktienemissionen, Cashflow (mir natürlich am liebsten), Finanzierungen usw.

Die von mir eingeworfenen Cellink und Swedencare sind beide mit fast zwei Jahren recht frisch (im Vgl. zu den folgenden) im Bestand, aber beide mit x5 und x8 toll in der Entwicklung. Zuletzt sagte auch der Swedencare-Vorstand, dass pro Quartal knapp 10-25 Unternehmen sich anbieten, um Teil der Swedencare Familie zu werden. Der Geldtsunami hat logischerweise speziell in diesem Segment eine hohe Bedeutung.

Bei den "großen" Unternehmen ist es fast unausweichlich gelegentlich anorganische Elemente in der Entwicklung zu haben, aber von den genannten habe ich seit mehreren Jahren:

Thermo Fisher (TMO), Danaher (DHR), Roper (ROP), Constellation Software & Halma allesamt. Aber auch andere Unternehmen wie Stryker (SYK) haben immer wieder zugekauft, wenngleich das nicht primäre Unternehmensphilosophie ist. Auch eine Eurofins oder die japanische Terumo haben sich den Status als serial acquirer verdient.

Von den kleineren sind folgende, zum Teil auch seit mehreren Jahren (wurden m.E. alle im GB-Thread diskutiert und eingeworfen, oftmals auch von Henry), im Bestand:

Topicus

Seit Tag 1 dabei, allerdings noch nicht 100% investiv, da mir der Track-Record noch bestätigt werden muss.

AddLife &

Diploma

Watchlist:

SDI Group

Danke, da war ich zuletzt auch drüber gestolpert, dann aber wieder aus den Augen verloren.

Grundsätzlich achte ich, wie bei "normalen" Aktien meist auf die Sektorenausrichtung und lande da ebenso wie sonst vornehmlich in den Gewinnerbranchen, wie sich unschwer erkennen lässt. Industriefokus kann auch weniger konjunktursensibel sein, als man glaubt, ist aber für mich eher in einer untergeordneten Rolle (Addtech z.B. ist wirklich top geführt, nicht im Bestand)

Wer m.E.n. noch in deiner Aufführung einen Platz finden sollte ist MedCap:

MedCap is an active owner that contributes to the long-term and sustainable business development of our companies. We primarily invest in, and develop, small and medium-sized unlisted life science companies in Northern Europe, in the areas of MedTech and Specialty Pharma. These companies should have a proven business model for which we can identify and realise inherent potential and create ambitious plans for further development, both organically and through acquisitions and expansion outside the Nordic region, together with the companies’ management or founders. We are happy to co-invest in companies with strong entrepreneurs and leaders, and to develop plans for future ownership under MedCap together with the current owners and management.

Other principles for our investments are:

Majority investor

Investment range: Sales of SEK 50-200 million

Preferably unlisted companies, but not in the early stages of their lifecycle

Unlimited ownership horizon

Focus on self-generated business flow

Acquisitions made predominantly of companies headquartered in Northen Europe. Add-on acquisitions may be made globally via our holdings

https://medcap.se/en/about-medcap/about-medcap/

Ebenfalls skandinavisch.

So viel von meiner Seite aus.

specialist-

Serial Acquirers

Hi,danke dir, für den erneut sehr gelungenen Beitrag.

Das Thema ist grundsätzlich richtig ausgewertet und daher auch möglich auf viele andere Unternehmen zu projizieren oder eben so auf neue zu stoßen. Dabei ist es für mich weniger entscheidend, ob Wachstum organisch oder anorganisch entsteht, sondern vielmehr Wachstum und Qualität der Unternehmen im Allgemeinen. Von daher ist mir persönlich wichtig, dass die Zukäufe nach klaren Regeln (so wie wir selbst Regeln haben (sollten), um zu investieren) und mit einer hohen Transparenz erfolgen, sodass sich die Wahrscheinlichkeit von Managementfehlern reduziert, denn bei serial acquirers ist man eben zu einem großen Teil vom Management selbst abhängig. Zudem sollten bilanzielle Kontexte hinterfragt werden und damit verbunden die Art und Weise, wie die Zukäufe finanziert werden: Aktienemissionen, Cashflow (mir natürlich am liebsten), Finanzierungen usw.

Die von mir eingeworfenen Cellink und Swedencare sind beide mit fast zwei Jahren recht frisch (im Vgl. zu den folgenden) im Bestand, aber beide mit x5 und x8 toll in der Entwicklung. Zuletzt sagte auch der Swedencare-Vorstand, dass pro Quartal knapp 10-25 Unternehmen sich anbieten, um Teil der Swedencare Familie zu werden. Der Geldtsunami hat logischerweise speziell in diesem Segment eine hohe Bedeutung.

Bei den "großen" Unternehmen ist es fast unausweichlich gelegentlich anorganische Elemente in der Entwicklung zu haben, aber von den genannten habe ich seit mehreren Jahren:

Thermo Fisher (TMO), Danaher (DHR), Roper (ROP), Constellation Software & Halma allesamt. Aber auch andere Unternehmen wie Stryker (SYK) haben immer wieder zugekauft, wenngleich das nicht primäre Unternehmensphilosophie ist. Auch eine Eurofins oder die japanische Terumo haben sich den Status als serial acquirer verdient.

Von den kleineren sind folgende, zum Teil auch seit mehreren Jahren (wurden m.E. alle im GB-Thread diskutiert und eingeworfen, oftmals auch von Henry), im Bestand:

Topicus

Seit Tag 1 dabei, allerdings noch nicht 100% investiv, da mir der Track-Record noch bestätigt werden muss.

AddLife &

Diploma

Watchlist:

SDI Group

Danke, da war ich zuletzt auch drüber gestolpert, dann aber wieder aus den Augen verloren.

Grundsätzlich achte ich, wie bei "normalen" Aktien meist auf die Sektorenausrichtung und lande da ebenso wie sonst vornehmlich in den Gewinnerbranchen, wie sich unschwer erkennen lässt. Industriefokus kann auch weniger konjunktursensibel sein, als man glaubt, ist aber für mich eher in einer untergeordneten Rolle (Addtech z.B. ist wirklich top geführt, nicht im Bestand)

Wer m.E.n. noch in deiner Aufführung einen Platz finden sollte ist MedCap:

MedCap is an active owner that contributes to the long-term and sustainable business development of our companies. We primarily invest in, and develop, small and medium-sized unlisted life science companies in Northern Europe, in the areas of MedTech and Specialty Pharma. These companies should have a proven business model for which we can identify and realise inherent potential and create ambitious plans for further development, both organically and through acquisitions and expansion outside the Nordic region, together with the companies’ management or founders. We are happy to co-invest in companies with strong entrepreneurs and leaders, and to develop plans for future ownership under MedCap together with the current owners and management.

Other principles for our investments are:

Majority investor

Investment range: Sales of SEK 50-200 million

Preferably unlisted companies, but not in the early stages of their lifecycle

Unlimited ownership horizon

Focus on self-generated business flow

Acquisitions made predominantly of companies headquartered in Northen Europe. Add-on acquisitions may be made globally via our holdings

https://medcap.se/en/about-medcap/about-medcap/

Ebenfalls skandinavisch.

So viel von meiner Seite aus.

specialist-

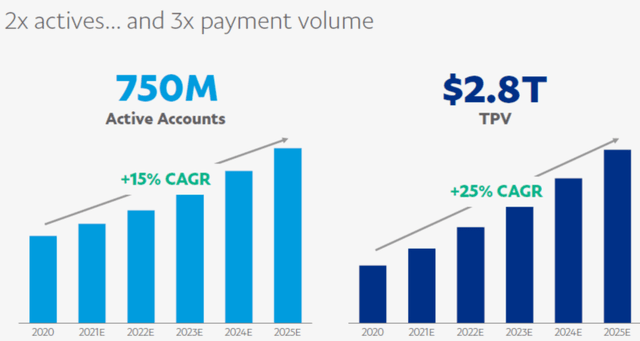

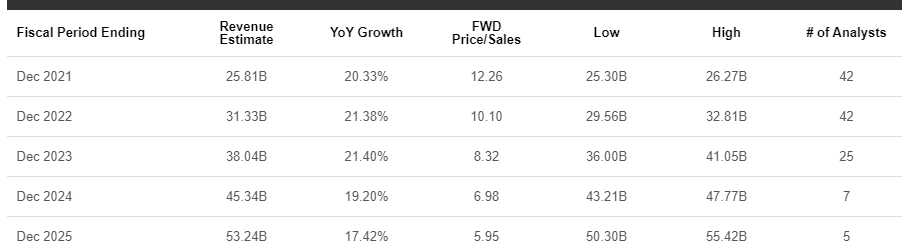

@ PYPL - sehe ich weiter als Kauf und Basisinvestment an.

https://seekingalpha.com/article/4434455-paypal-best-play-on…

https://seekingalpha.com/article/4434455-paypal-best-play-on…

18:32 Uhr · Robby's Elliottwellen · DAX |

14.06.24 · dpa-AFX · Adobe |

14.06.24 · Redaktion dts · Dow Jones |

14.06.24 · dpa-AFX · Adobe |

14.06.24 · dpa-AFX · Adobe |

14.06.24 · dpa-AFX · Beiersdorf |

14.06.24 · dpa-AFX · Adobe |

14.06.24 · dpa-AFX · DAX |

13.06.24 · Redaktion dts · Dow Jones |

| Zeit | Titel |

|---|---|

| 09.06.24 | |

| 08.06.24 | |

| 30.05.24 | |

| 10.05.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 |