HGM - das richtige Invesment im Goldsektor? - 500 Beiträge pro Seite

eröffnet am 07.09.14 15:52:05 von

neuester Beitrag 21.10.20 21:07:13 von

neuester Beitrag 21.10.20 21:07:13 von

Beiträge: 143

ID: 1.198.737

ID: 1.198.737

Aufrufe heute: 0

Gesamt: 24.166

Gesamt: 24.166

Aktive User: 0

ISIN: GB0032360173 · WKN: 172963

3,3350

EUR

0,00 %

0,0000 EUR

Letzter Kurs 19.11.20 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,8360 | +17,66 | |

| 1,0950 | +17,24 | |

| 2,4000 | +14,83 | |

| 552,55 | +13,76 | |

| 33,17 | +13,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 185,00 | -9,76 | |

| 0,6700 | -14,92 | |

| 43,97 | -16,90 | |

| 12,000 | -25,00 | |

| 46,24 | -98,00 |

Auf der Suche nach einer guten Gold-Aktie bin ich auf Highland Gold Mining gestoßen, die jetzt in meinem Depot liegt:

kgv für 2014/2015: 5,6/4,8

Produktionskosten ca. bei 875$

mäßig verschuldet, aber drei gut laufende Minen und mehrere Projekte Dividende von 7%

-> hier noch ein Chart-Überblick, News-Überblick und ein informatives aber nicht allzu aktuelle Forum: uk.advfn.com/exchanges/LSE/highland-gold-mining-HGM/share-price

Wer von Euch kennt sich mit Gold-Aktien aus? (für mich ist das ein neues Gebiet, mit dem ich mein Depot verbreitert aufgestellt habe - ich bin also kein Experte in dem Gebiet)

kgv für 2014/2015: 5,6/4,8

Produktionskosten ca. bei 875$

mäßig verschuldet, aber drei gut laufende Minen und mehrere Projekte Dividende von 7%

-> hier noch ein Chart-Überblick, News-Überblick und ein informatives aber nicht allzu aktuelle Forum: uk.advfn.com/exchanges/LSE/highland-gold-mining-HGM/share-price

Wer von Euch kennt sich mit Gold-Aktien aus? (für mich ist das ein neues Gebiet, mit dem ich mein Depot verbreitert aufgestellt habe - ich bin also kein Experte in dem Gebiet)

Ist kein schlechter Wert, denke ich.

Am 23. September kommt der ausführliche Bericht für H1/2014. Den würde ich mir genau anschauen. Insbesondere die AISC-Entwicklung bei den niedrigen Goldpreisen.

Woher hast du die Info über eine 7% Dividende? Ich sehe nur 3-4%.

Russchische Quellensteuer bei der Dividende beachten.

Am 23. September kommt der ausführliche Bericht für H1/2014. Den würde ich mir genau anschauen. Insbesondere die AISC-Entwicklung bei den niedrigen Goldpreisen.

Woher hast du die Info über eine 7% Dividende? Ich sehe nur 3-4%.

Russchische Quellensteuer bei der Dividende beachten.

Was meinst du mit "russische Quellensteuer bei der Dividende beachten"?

Zur Dividende - ich muss eingestehen, dass ich nicht mehr weiß, wo ich die 7% hergenommen habe. Hier die belegten Zahlen: http://www.hl.co.uk/shares/shares-search-results/h/highland-…

Trading Spotlight

mich hats hier etwas zerrissen mittlerweile... käufe bei 105 GBp und 66 GBp 52% rot.

es steigen fonds aus russland aus. bei blackrock hab ichs mal gelesen.

bewertung mega. das doppelte wäre günstig im grunde.

die zahlen waren soweit ok für das umfeld.

die besten deposits sind ja noch nichtmal in produktion und die soll ohnehin steigen.

auch die verschuldung ist in normalen zeiten im rahmen. das ist noch das hauptproblem. trotzdem in summe asset minus schulden 7 mios.

passt schon so. kosten auch leicht gesunken. schulden ebenso.

die machen zumindest echte gewinne unterm strich.

die frage ist nicht ob man nachkauft, sondern wann. absolutes tief waren mal 22 GBp... ging ne weile um die 30 rum in dieser zeit. das könnten nochmals 2 zielmarken sein, obwohls mich total juckt am montag ne kauforder reinzustellen.

es steigen fonds aus russland aus. bei blackrock hab ichs mal gelesen.

bewertung mega. das doppelte wäre günstig im grunde.

die zahlen waren soweit ok für das umfeld.

die besten deposits sind ja noch nichtmal in produktion und die soll ohnehin steigen.

auch die verschuldung ist in normalen zeiten im rahmen. das ist noch das hauptproblem. trotzdem in summe asset minus schulden 7 mios.

passt schon so. kosten auch leicht gesunken. schulden ebenso.

die machen zumindest echte gewinne unterm strich.

die frage ist nicht ob man nachkauft, sondern wann. absolutes tief waren mal 22 GBp... ging ne weile um die 30 rum in dieser zeit. das könnten nochmals 2 zielmarken sein, obwohls mich total juckt am montag ne kauforder reinzustellen.

Antwort auf Beitrag Nr.: 48.009.538 von Boersiback am 11.10.14 20:48:39mal nen zarten nachkauf gewagt bei 39,75 heuer

Der Goldpreis hat sich ja etwas erholt - warum zieht HGM nicht wieder an?

Antwort auf Beitrag Nr.: 48.111.013 von ahasja am 23.10.14 09:47:25der hui ist auch auf ein neues tief gerutscht...

die minenschwäche ist enorm seit anfang september urplötzlich wieder.

naja egal, ich kauf auch gern bei 30 und 20 nochmals nach wenns sein muss. zumindest HGM hier. anderweitig eher nicht.

die minenschwäche ist enorm seit anfang september urplötzlich wieder.

naja egal, ich kauf auch gern bei 30 und 20 nochmals nach wenns sein muss. zumindest HGM hier. anderweitig eher nicht.

Antwort auf Beitrag Nr.: 48.118.304 von Boersiback am 23.10.14 20:57:58Was bedeutet der billige Rubel für HGM? Heißt das, dass die Produktionskosten geringer sind und die Verkaugspreise höher?

Mnogovershinnoye Lower Horizon Acquisition

http://www.investegate.co.uk/highland-gold-mining/hgm/acquis…

http://www.investegate.co.uk/highland-gold-mining/hgm/acquis…

Antwort auf Beitrag Nr.: 48.137.477 von ahasja am 27.10.14 08:08:07

muss mich mal schlaumachen...

ich weiss dass Polymetal davon profitiert, da ihre umsätze dollarbasiert sind und ihre kosten zum größeren teil in rubel abgerechnet werden.

ich weiss auch dass Highland Gold bei schwachem rubel gegenüber dem britischen pfund früher profitieren konnte... sollte noch so sein.

bin jedenfalls mal gespannt... ich denke dass man sich hier sehr sehr wenig sorgen machen muss, ausser man hat angst dass ein brite in russland in diesen zeiten...

davon abgesehen ist abramovich hauptaktionär und hat mitunter auch recht viel einfluss im unternehmen.... hatte ich mal zumindest vor jahren in einem seriösen artikel vernommen. mehr kann ich dazu nicht sagen.

die bewertung ist 4 mal niedriger als sie günstig wäre... kapier ich nach wie vor nicht.

Zitat von ahasja: Was bedeutet der billige Rubel für HGM? Heißt das, dass die Produktionskosten geringer sind und die Verkaugspreise höher?

muss mich mal schlaumachen...

ich weiss dass Polymetal davon profitiert, da ihre umsätze dollarbasiert sind und ihre kosten zum größeren teil in rubel abgerechnet werden.

ich weiss auch dass Highland Gold bei schwachem rubel gegenüber dem britischen pfund früher profitieren konnte... sollte noch so sein.

bin jedenfalls mal gespannt... ich denke dass man sich hier sehr sehr wenig sorgen machen muss, ausser man hat angst dass ein brite in russland in diesen zeiten...

davon abgesehen ist abramovich hauptaktionär und hat mitunter auch recht viel einfluss im unternehmen.... hatte ich mal zumindest vor jahren in einem seriösen artikel vernommen. mehr kann ich dazu nicht sagen.

die bewertung ist 4 mal niedriger als sie günstig wäre... kapier ich nach wie vor nicht.

Antwort auf Beitrag Nr.: 48.155.377 von Boersiback am 28.10.14 19:38:19Ich habe langsam die Hoffnung, dass HGM sich wieder erholen wird.

- am Freitag gab es ja eine erste Gold-Rallye, die hoffentlich auf eine Trendwende hinweist.

- die russische Zentralbank kauf den russischen Minen fleißig das Gold ab.

- der Rubel ist immer noch sehr billig und somit sind die Produktionskosten (Rubel) gegenüber dem Goldpreis (Dollar) sehr günstig.

Mal schauen, ob sich das in der nächsten Woche bestätigt und HGM wieder zumindest über 0,50GBP steigt. (-> zudem vermute ich eh, dass im Angesicht der Gold-Initiative in der Schweiz vermehrt Spekulanten wieder in Gold einsteigen werden)

- am Freitag gab es ja eine erste Gold-Rallye, die hoffentlich auf eine Trendwende hinweist.

- die russische Zentralbank kauf den russischen Minen fleißig das Gold ab.

- der Rubel ist immer noch sehr billig und somit sind die Produktionskosten (Rubel) gegenüber dem Goldpreis (Dollar) sehr günstig.

Mal schauen, ob sich das in der nächsten Woche bestätigt und HGM wieder zumindest über 0,50GBP steigt. (-> zudem vermute ich eh, dass im Angesicht der Gold-Initiative in der Schweiz vermehrt Spekulanten wieder in Gold einsteigen werden)

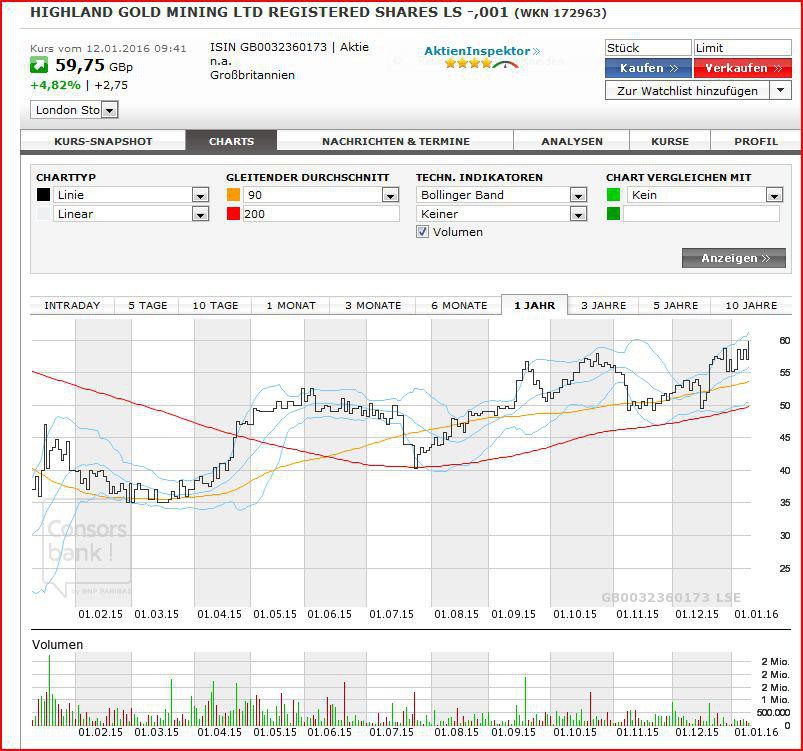

Chart:

U-Formation kurz vor Ausbruch !

U-Formation kurz vor Ausbruch !

Buy Ratings bis 0.80 GBP im Haus ! Zahlen im April !

Man achte auf die Produktionskosten von ~ 650$ oz

Sentiment : Speculativ Buy !

Man achte auf die Produktionskosten von ~ 650$ oz

Sentiment : Speculativ Buy !

Sentiment: Buy

Highland Gold Mining Ltd to Issue Dividend of GBX 2 on May 29th (HGM)Apr 25th, 2015

Highland Gold Mining (LON:HGM) announced a dividend on Wednesday, April 22nd, StockRatingsNetwork reports. Shareholders of record on Thursday, April 30th will be given a dividend of GBX 2 ($0.03) per share on Friday, May 29th. This represents a yield of 4.76%. The ex-dividend date is Thursday, April 30th. The official announcement can be seen at this link.

http://www.mideasttime.com/highland-gold-mining-ltd-to-issue…

Ein Blick auf den Chart bitte : 50TL / 200TL

Volumen steigend, Kurs steigend. Dividendenzahlung im Mai ....

Volumen steigend, Kurs steigend. Dividendenzahlung im Mai ....

Antwort auf Beitrag Nr.: 49.645.817 von Efeu73 am 26.04.15 15:20:13jo, sehr erfreulich

im moment sogar meine knapp stärkste depotposition

die Zahlen 2014 GJ

http://www.highlandgold.com/investor/releases/2015-04-22.asp…

PDF

http://www.highlandgold.com/~/media/Files/H/Highland-Gold-Mi…

nicht berauschend... der markt hatte wohl eine starke divikürzung befürchtet und wusste im gegensatz zu mir dass der schwache rubel negativ einschlägt !

so gesehen und in anbetracht des langen kursverfall dann nachvollziehbar dass es aufwärts ging

im moment sogar meine knapp stärkste depotposition

die Zahlen 2014 GJ

http://www.highlandgold.com/investor/releases/2015-04-22.asp…

http://www.highlandgold.com/~/media/Files/H/Highland-Gold-Mi…

nicht berauschend... der markt hatte wohl eine starke divikürzung befürchtet und wusste im gegensatz zu mir dass der schwache rubel negativ einschlägt !

so gesehen und in anbetracht des langen kursverfall dann nachvollziehbar dass es aufwärts ging

Aktuelles Rating auch vorhanden. ( Sentiment : Buy )

http://www.analystratings.net/stocks/LON/HGM/

An Euch, meine Damen und Herren !

http://www.analystratings.net/stocks/LON/HGM/

An Euch, meine Damen und Herren !

Sentiment: Buy

Highland Gold Mining Ltd to Issue Dividend of GBX 2 on May 29th (HGM)Apr 25th, 2015

Highland Gold Mining (LON:HGM) announced a dividend on Wednesday, April 22nd, StockRatingsNetwork reports. Shareholders of record on Thursday, April 30th will be given a dividend of GBX 2 ($0.03) per share on Friday, May 29th. This represents a yield of 4.76%. The ex-dividend date is Thursday, April 30th. The official announcement can be seen at this link.

http://www.mideasttime.com/highland-gold-mining-ltd-to-issue…

Antwort auf Beitrag Nr.: 49.485.203 von Efeu73 am 02.04.15 14:02:39die kursziele im jetzigen stand goldpreis usw von 80-90 GBp rum sind auch nach meinem empfinden als defensiv fair zu sehen und in etwa so gerechtfertigt. was Highland auf dem Niceau macht ist mir immer noch ein rätsel... aber vielleicht ist des rätsels lösung ein anstieg... hatte ich recht oft die letzten 1-2 jahre

bin hier schon recht lange drin, anfangs bei 106 GBp gekauft. nachgekauft bei 60 rum dann unter 40 GBp und am ende bei 28

bin noch 7% im minus.. vielleicht klappt´s ja mal mit grün dieses jahr

bin hier schon recht lange drin, anfangs bei 106 GBp gekauft. nachgekauft bei 60 rum dann unter 40 GBp und am ende bei 28

bin noch 7% im minus.. vielleicht klappt´s ja mal mit grün dieses jahr

Antwort auf Beitrag Nr.: 49.645.922 von Boersiback am 26.04.15 15:54:36

Die Grube ist solide aufgestellt, und hat moderne Produktionsanlage die in Zukunft keine Wünsche offen lassen. Die Ausbeute wird weiterhin steigen. Die Notierung wurde, wie so viele RU Notierungen, in letzter Zeit politisch abgestraft. Das ist ein Top Invest, wer mit langem Horizont arbeitet. Auch wird hier das Umfeld in nächster Zeit die nötigen Inpulse geben.

Die Grube ist solide aufgestellt, und hat moderne Produktionsanlage die in Zukunft keine Wünsche offen lassen. Die Ausbeute wird weiterhin steigen. Die Notierung wurde, wie so viele RU Notierungen, in letzter Zeit politisch abgestraft. Das ist ein Top Invest, wer mit langem Horizont arbeitet. Auch wird hier das Umfeld in nächster Zeit die nötigen Inpulse geben.

Nicht zu Vergessen sind nach wie vor die Produktionskosten in Rubel, und der Goldpreis in Dollar. Hier liegt nun mal der Vorteil bei solchen Gruben. Amigruben haben schon beim aktuellen Goldpreis mühe über die Runden zu kommen. Amis haben locker 1100$ die Unze Produktionskosten, Russen kommen gerademal auf 550$ - 750$ .... das ist im altuellen Umfeld ein Vorteil, der sich nur noch vergrössern wird !

Die Produktionszahlen für 2015 lesen sich jedenfalls positiv:

http://www.highlandgold.com/investor/releases/2015-04-22.asp…

Highland Gold 45,25 GBp

p.s. Die Dividendenrendite ist phänomenal!!!

Highland Gold 45,25 GBp

p.s. Die Dividendenrendite ist phänomenal!!!

Das Teil bleibt zu beachten. Hier sollte man aber den einen Fuss schon mit im Haus haben ! Chart Interessant !

ach der Thread ist eingepennt...

dabei ist Highland Gold meine größte Depotposition.

derzeit sogar mit etwas abstand

ich reiche mal die Zahlen nach

http://www.highlandgold.com/investor/releases/2015-09-23.asp…

deutliche kostensenkung. nicht unerweartet aber trotzdem beachtlich (natürlich auch dank des rubels)

dividende gibts auch wieder reichlich.

hat sich die nachkauferei jedenfalls gelohnt, nachdem meine allererste pos noch bei 105 GBp lag bin ich hier auch ohne divis wieder im plus

dabei ist Highland Gold meine größte Depotposition.

derzeit sogar mit etwas abstand

ich reiche mal die Zahlen nach

http://www.highlandgold.com/investor/releases/2015-09-23.asp…

deutliche kostensenkung. nicht unerweartet aber trotzdem beachtlich (natürlich auch dank des rubels)

dividende gibts auch wieder reichlich.

hat sich die nachkauferei jedenfalls gelohnt, nachdem meine allererste pos noch bei 105 GBp lag bin ich hier auch ohne divis wieder im plus

Antwort auf Beitrag Nr.: 50.821.215 von Boersiback am 11.10.15 02:18:54Börsi,

fette Schuldenposition , das Teil. Nicht so gut. Ansonsten, beeindruckende Zahlen.

Gruss

fette Schuldenposition , das Teil. Nicht so gut. Ansonsten, beeindruckende Zahlen.

Gruss

Schulden sind bäääh.

Antwort auf Beitrag Nr.: 50.821.548 von Timesystem1002 am 11.10.15 09:51:01lustige Aussage

Net debt to EBITDA ist 1,8

die Telekom hat über 2,2 und fast jeder andere DAX-wert ist meines wissens drüber

wenn´s danach geht: finger weg von aktien, oder nur solche mit schulden 0.

HGM hat wahrhaftig keinerlei schuldenprobleme, sondern fremdkapital wie fast jeder andere börsengelistete wert eben auch

Net debt to EBITDA ist 1,8

die Telekom hat über 2,2 und fast jeder andere DAX-wert ist meines wissens drüber

wenn´s danach geht: finger weg von aktien, oder nur solche mit schulden 0.

HGM hat wahrhaftig keinerlei schuldenprobleme, sondern fremdkapital wie fast jeder andere börsengelistete wert eben auch

Die Eigenkapitalquote liegt bei schönen 65% und das ist nicht schlecht......

ein schöner Trendkanal nach oben.....schon lange mit zwei Posis dabei...

läuft super!

http://www.gurufocus.com/term/deb2equity/LSE:HGM/Debt%2Bto%2…

http://uk.advfn.com/p.php?pid=staticchart&s=L%5EHGM&t=37&p=5…

ein schöner Trendkanal nach oben.....schon lange mit zwei Posis dabei...

läuft super!

http://www.gurufocus.com/term/deb2equity/LSE:HGM/Debt%2Bto%2…

http://uk.advfn.com/p.php?pid=staticchart&s=L%5EHGM&t=37&p=5…

Antwort auf Beitrag Nr.: 50.882.424 von Aktiengeier_1 am 19.10.15 19:02:41kann auch nicht klagen obwohl erstposi 2012 gekauft

gut im plus und geile divi jahr für jahr.

für mich evtl sogar ein invest für die ewigkeit (das sag ich bei wenigen)

gut im plus und geile divi jahr für jahr.

für mich evtl sogar ein invest für die ewigkeit (das sag ich bei wenigen)

Antwort auf Beitrag Nr.: 50.882.511 von Boersiback am 19.10.15 19:18:06Wollen wir hoffen das es so weiter geht...........

Wann fallen die 60 Pence??

HGM hält sich wie ein Fels in der Brandung-nur müssten mal die 60 Pence mit Schmackes und Volumen geknackt werden...Aktuell meine größte Posi im Goldminenaktienbereich und die Divi (ca. 7%) kann sich auch sehen lassen.

Antwort auf Beitrag Nr.: 51.469.878 von Sweetbull am 12.01.16 10:06:07

Highland ist auch meine grösste Posi im Depot und ich bin überzeugt da kann man langfristig nichts falsch machen.

Hallo Sweetbull

Lange nichts mehr gehört von dirHighland ist auch meine grösste Posi im Depot und ich bin überzeugt da kann man langfristig nichts falsch machen.

Full Year 2015 Audited Results

www.londonstockexchange.com/exchange/news/market-news/market…Dividende p.a. bleibt unverändert.

Mal sehen wie die Halbjahreszahlen ausfallen werden

Was für ein Anstieg.

Highland Gold output falls

26 January 2017 | 09:19am

StockMarketWire.com - Highland Gold Mining's output totalled 261,159 oz of gold and gold equivalent in 2016 compared with 262,495 oz in the previous year but in the in the upper half of the guidance range for the year of 255-265k oz.

Production in the fourth quarter totalled 69,237 oz compared with 70,377 oz a year ago.

The group expects total production of gold and gold equivalents in 2017 to remain stable at 255,000-265,000 oz.

http://www.stockmarketwire.com/article/5485817/Highland-Gold…

Highland Gold Mining Reports 2016 Production In Upper Half Of Guidance

Highland Gold Mining Ltd said Thursday its 2016 production was towards the upper half of its guidance range.

AIM-listed Highland, which operates largely in Russia, said its total 2016 production was 261,159 ounces of gold. Its guidance range was between 255,000 and 265,000 ounces. However, production was slightly down on 2015's 262,495 ounces.

During the fourth quarter of 2016, Highland produced 69,237 ounces, dipping from 70,377 ounces in the same period in 2015. The average realised gold price for the quarter was USD1,205 per ounce.

Highland said its production is expected to remain stable in 2017 at 255,000 to 265,000 ounces.

http://www.morningstar.co.uk/uk/news/AN_1485431259890443400/…

26 January 2017 | 09:19am

StockMarketWire.com - Highland Gold Mining's output totalled 261,159 oz of gold and gold equivalent in 2016 compared with 262,495 oz in the previous year but in the in the upper half of the guidance range for the year of 255-265k oz.

Production in the fourth quarter totalled 69,237 oz compared with 70,377 oz a year ago.

The group expects total production of gold and gold equivalents in 2017 to remain stable at 255,000-265,000 oz.

http://www.stockmarketwire.com/article/5485817/Highland-Gold…

Highland Gold Mining Reports 2016 Production In Upper Half Of Guidance

Highland Gold Mining Ltd said Thursday its 2016 production was towards the upper half of its guidance range.

AIM-listed Highland, which operates largely in Russia, said its total 2016 production was 261,159 ounces of gold. Its guidance range was between 255,000 and 265,000 ounces. However, production was slightly down on 2015's 262,495 ounces.

During the fourth quarter of 2016, Highland produced 69,237 ounces, dipping from 70,377 ounces in the same period in 2015. The average realised gold price for the quarter was USD1,205 per ounce.

Highland said its production is expected to remain stable in 2017 at 255,000 to 265,000 ounces.

http://www.morningstar.co.uk/uk/news/AN_1485431259890443400/…

Antwort auf Beitrag Nr.: 54.171.737 von auro am 26.01.17 14:05:00Hallo,

kann ir jemand sagen wann die Dividende gezahlt wird und wie hoch diese ist.

Nach meinen Infos soll diese so hoch wie letztes Jahr, ich glaube 0,14 c , sein.

Danke und servus

derrmste

kann ir jemand sagen wann die Dividende gezahlt wird und wie hoch diese ist.

Nach meinen Infos soll diese so hoch wie letztes Jahr, ich glaube 0,14 c , sein.

Danke und servus

derrmste

Antwort auf Beitrag Nr.: 54.346.276 von derrmste am 17.02.17 12:24:23sorry, fehlt ein m .

Meines Wissens wird die Höhe der Dividende erst im April bekanntgegeben.

Die Aktie steigt wieder deutlicher in den letzten Tagen. Wenn Gold weiter anzieht sind hier noch ein paar schöne Kursgewinne möglich. Bin mal gespannt, was für eine Dividende für 2016 ausgeschüttet wird.

Gib doch mal einen Tipp ab

HIGHLAND GOLD - Full Year 2016 Audited Results

www.londonstockexchange.com/exchange/news/market-news/market…

Antwort auf Beitrag Nr.: 54.707.292 von Lwymi am 10.04.17 08:23:13Das sieht hier doch gut aus. Eine tolle Dividendenrendite dazu steigende Goldpreise. Der Kurs kann ruhig weiter so anziehen wie heute.

Hey hallo ich finde die Firma auch Klasse aber ist das KGV von 57 nicht ein bisschen sehr hoch?

Marktkap.

569,86 Mio.

KGV

57,68

Marktkap.

569,86 Mio.

KGV

57,68

Nicht einfach Zahlen übernehmen, sondern selbst mal nachrechnen!

176 GBP / 11,6 GBP = 15 KGV

176 GBP / 11,6 GBP = 15 KGV

Antwort auf Beitrag Nr.: 54.746.509 von Global-Player83 am 17.04.17 11:49:51jetzt nur noch ein KGV von 14

Kann mir jemand sagen wie die Dividende besteuert wird? Analog zu anderen britischen Aktien oder gibt es irgend eine Sonderregelung weil die Minen in Russland liegen?

Antwort auf Beitrag Nr.: 54.856.333 von Fullhouse1 am 03.05.17 16:51:48Nein eine Quellensteuer faellt nicht mehr an.

Nicht umsonst wurde ja ein Firmensitz auf Jersey gewaehlt.

Ich hoffe nur, das nicht zum Tiefstkurs jetzt ein Delisting wie bei der Nordgold kommt.

Unternehmenspezifische Gruende sollte der Kursrueckgang nicht haben, da ja alle Goldminenaktien massiv abschmieren.

Bei der Div Rendite sind wir inzwischen bei 7 % angekommen.

Nicht umsonst wurde ja ein Firmensitz auf Jersey gewaehlt.

Ich hoffe nur, das nicht zum Tiefstkurs jetzt ein Delisting wie bei der Nordgold kommt.

Unternehmenspezifische Gruende sollte der Kursrueckgang nicht haben, da ja alle Goldminenaktien massiv abschmieren.

Bei der Div Rendite sind wir inzwischen bei 7 % angekommen.

Antwort auf Beitrag Nr.: 54.856.675 von tofu1 am 03.05.17 17:17:20Results of the AGM 2017

Company NewsSubscription

17.05.2017

Highland Gold Mining Limited (“the “Company”)

Result of Annual General Meeting

At the Annual General Meeting of the Company held today 17 May 2017 all of the following resolutions were passed:-

Ordinary Resolutions:

The report of the directors, the audited financial statements and auditor's report for the year ended 31 December 2016 were adopted;

A final dividend of £0.054 for each Ordinary Share of £0.001 in the Company was declared;

Duncan Baxter, who retired as a director of the Company, was re-elected;

Valeriy Oyf, who retired as a director of the Company, was re-elected;

John Mann, who retired as a director of the Company, was re-elected;

Ernst & Young LLP were re-elected as auditors of the Company, to hold office until the conclusion of the next Annual General Meeting; and

The directors were authorised to fix the auditor's remuneration.

Special Resolution:

That the Directors be and they are hereby generally and unconditionally authorised to allot, grant options or warrants over, offer or otherwise deal with up to 33% of the authorised but unissued share capital of the Company at the date of the passing of this resolution to such persons at such times and on such terms as they think proper without first making an offer to each person who holds ordinary shares in the Company, such authority to expire at the conclusion of the annual general meeting of the Company in 2020, save that the Directors may, notwithstanding such expiry, allot any ordinary shares or grant such rights under this authority in pursuance of any offer or agreement to do so made by the Company before the expiry of this authority.

The percentage of the votes cast was 68.6%.

The dividend payment date is 19 May 2017.

The Audited Financial Statements for the year ended 31 December 2016 were sent to shareholders on 28 April 2017 and are available on the Company's website at www.highlandgold.com

Enquiries: Duncan Baxter, Non-executive Director: +44 (0)1534 814202

Company NewsSubscription

17.05.2017

Highland Gold Mining Limited (“the “Company”)

Result of Annual General Meeting

At the Annual General Meeting of the Company held today 17 May 2017 all of the following resolutions were passed:-

Ordinary Resolutions:

The report of the directors, the audited financial statements and auditor's report for the year ended 31 December 2016 were adopted;

A final dividend of £0.054 for each Ordinary Share of £0.001 in the Company was declared;

Duncan Baxter, who retired as a director of the Company, was re-elected;

Valeriy Oyf, who retired as a director of the Company, was re-elected;

John Mann, who retired as a director of the Company, was re-elected;

Ernst & Young LLP were re-elected as auditors of the Company, to hold office until the conclusion of the next Annual General Meeting; and

The directors were authorised to fix the auditor's remuneration.

Special Resolution:

That the Directors be and they are hereby generally and unconditionally authorised to allot, grant options or warrants over, offer or otherwise deal with up to 33% of the authorised but unissued share capital of the Company at the date of the passing of this resolution to such persons at such times and on such terms as they think proper without first making an offer to each person who holds ordinary shares in the Company, such authority to expire at the conclusion of the annual general meeting of the Company in 2020, save that the Directors may, notwithstanding such expiry, allot any ordinary shares or grant such rights under this authority in pursuance of any offer or agreement to do so made by the Company before the expiry of this authority.

The percentage of the votes cast was 68.6%.

The dividend payment date is 19 May 2017.

The Audited Financial Statements for the year ended 31 December 2016 were sent to shareholders on 28 April 2017 and are available on the Company's website at www.highlandgold.com

Enquiries: Duncan Baxter, Non-executive Director: +44 (0)1534 814202

Antwort auf Beitrag Nr.: 54.970.055 von tofu1 am 18.05.17 11:53:38Weiß man schon, ob es Ende September / Anfang Oktober nochmals eine Dividende gibt?

Letztes Jahr gab es ja am 28.4 und 6.10.16 eine.

Letztes Jahr gab es ja am 28.4 und 6.10.16 eine.

Ja, in der Regel gibt es hier halbjährlich eine Ausschüttung.

Antwort auf Beitrag Nr.: 55.028.502 von Global-Player83 am 27.05.17 16:55:09

Danke für die Info. Dann ist die Aktie ja hier das perfekte Sparbuch, bei der Dividende und bei dem relativ niedrigen AISC den die haben.

Zitat von Global-Player83: Ja, in der Regel gibt es hier halbjährlich eine Ausschüttung.

Danke für die Info. Dann ist die Aktie ja hier das perfekte Sparbuch, bei der Dividende und bei dem relativ niedrigen AISC den die haben.

Antwort auf Beitrag Nr.: 55.034.500 von Juchitzer50 am 29.05.17 12:00:42wer sich wundert, das er keine Dividende bekommen hat. Ex Tag war bereits am 20.04.2017.

hab meine Divi am 19.05 bekommen

Antwort auf Beitrag Nr.: 55.034.500 von Juchitzer50 am 29.05.17 12:00:42bei der Highland Gold gab es in den zurueckliegenden Jahren 3 Ausschuettungen pro Jahr. Insofern gibt es in diesem Jahr noch im September eine Divi und im Dezember die Weihnachtsdividende.

Beim aktuellen Goldpreis von

1250 Dollar pro Unze sehe ich auch keinen Grund die Dividenden nicht zu zahlen.

Beim aktuellen Goldpreis von

1250 Dollar pro Unze sehe ich auch keinen Grund die Dividenden nicht zu zahlen.

Antwort auf Beitrag Nr.: 47.716.005 von ahasja am 07.09.14 15:52:05moin moin Ahasja.

nun ich denke da hast du dir die beste goldaktie ins depot gelegt die auf dem markt ist.

der laden ist schuldenfrei und poroduzier zu so niedriegen preisen da träut barrick gold nur davon.

hat jetzt die genehmigung für eine große gioldmiene belommen und ist zudem ein potentieller übernahmekandidat.

das kgv spricht bände und die dividente auch.

da brauchst du kein zertifikat was risikohaft ist.

hier ist potetial ohne ende.

der laden läuft auch unabhängig vom goldmarkt..

laut meinnem börsenbrief Taipan den ich zur zeit umsonst beziehe liegt das vorläufige kursziel bei 38 euro.

wenn der geopolitmüll weiter zunimmt dürfte das wohl bald starten.

von dem momentanen rücksetzer nicht beeindrucken lassen.

taipan ist seriös und fair.kenne keinen besseren brief.

natürlich ist börse immer risiko und jeder ist selbst verantwortlich.

wünsche ein schönes verlängertes WE

der Stein-Kaefer

nun ich denke da hast du dir die beste goldaktie ins depot gelegt die auf dem markt ist.

der laden ist schuldenfrei und poroduzier zu so niedriegen preisen da träut barrick gold nur davon.

hat jetzt die genehmigung für eine große gioldmiene belommen und ist zudem ein potentieller übernahmekandidat.

das kgv spricht bände und die dividente auch.

da brauchst du kein zertifikat was risikohaft ist.

hier ist potetial ohne ende.

der laden läuft auch unabhängig vom goldmarkt..

laut meinnem börsenbrief Taipan den ich zur zeit umsonst beziehe liegt das vorläufige kursziel bei 38 euro.

wenn der geopolitmüll weiter zunimmt dürfte das wohl bald starten.

von dem momentanen rücksetzer nicht beeindrucken lassen.

taipan ist seriös und fair.kenne keinen besseren brief.

natürlich ist börse immer risiko und jeder ist selbst verantwortlich.

wünsche ein schönes verlängertes WE

der Stein-Kaefer

Antwort auf Beitrag Nr.: 47.716.005 von ahasja am 07.09.14 15:52:05ach ja und noch ein heißer tipp in sachen lithium

OROCOBRE LTD.

OROCOBRE LTD.

Antwort auf Beitrag Nr.: 55.147.361 von tofu1 am 15.06.17 19:30:17

Es sind 2 Divis pro Jahr, im Mai und Oktober

Zitat von tofu1: bei der Highland Gold gab es in den zurueckliegenden Jahren 3 Ausschuettungen pro Jahr. Insofern gibt es in diesem Jahr noch im September eine Divi und im Dezember die Weihnachtsdividende.

Beim aktuellen Goldpreis von

1250 Dollar pro Unze sehe ich auch keinen Grund die Dividenden nicht zu zahlen.

Es sind 2 Divis pro Jahr, im Mai und Oktober

Antwort auf Beitrag Nr.: 55.150.439 von basaltkaefer am 16.06.17 10:32:12Hallo

der Typ schmeißt immer mit großen % um sich. Leider treffen diese Zahlen nicht immer ein. Bist Du sicher, was die 38 Euro betrifft?

Das letzte mal als ich von der taipanempfehlung gelesen habe ging es noch um 500%. Da war der Kurs aber noch deutlich geringer und wäre maximal auf 5 $ gekommen. Deshalb wundert es mich schon sehr, dass Du jetzt hier von 38 sprichst

Wie begründet er denn diese Zahlen?

der Typ schmeißt immer mit großen % um sich. Leider treffen diese Zahlen nicht immer ein. Bist Du sicher, was die 38 Euro betrifft?

Das letzte mal als ich von der taipanempfehlung gelesen habe ging es noch um 500%. Da war der Kurs aber noch deutlich geringer und wäre maximal auf 5 $ gekommen. Deshalb wundert es mich schon sehr, dass Du jetzt hier von 38 sprichst

Wie begründet er denn diese Zahlen?

Was ist eigentlich mit Highland los?

Einer der günstigsten Goldproduzenten.... weiß jemand wann hier irgendwelche News bzw. Zahlen erscheinen ?

Einer der günstigsten Goldproduzenten.... weiß jemand wann hier irgendwelche News bzw. Zahlen erscheinen ?

Die Halbjahresergebnisse kommen im September

Antwort auf Beitrag Nr.: 55.502.793 von Toni_Trade am 11.08.17 08:21:50

nun mich würde das auch interessieren.

gold steigt aber HIGHLAND GOLD MINING dümpelt dahin.

die ausschüttung kommt bestimmt.

aber der goldsektor wird auf teufelkommraus manipuliert.

zudem eine firma aus uk aber in rußland.

da kann alles mögliche an iteressen dahinter stecken.

das ist alles abartig und hat mit real fainess und kgv nichts mehr zu tun.

wenn ein richtiger wirtscxhaftsknall kommt wird es da wohl raketenartig nach oben gehn.

ich bleib jedenfalls dabei.

gibt kein goldladen der profitabeler ist.

der käfer

Zitat von Toni_Trade: Was ist eigentlich mit Highland los?

Einer der günstigsten Goldproduzenten.... weiß jemand wann hier irgendwelche News bzw. Zahlen erscheinen ?

nun mich würde das auch interessieren.

gold steigt aber HIGHLAND GOLD MINING dümpelt dahin.

die ausschüttung kommt bestimmt.

aber der goldsektor wird auf teufelkommraus manipuliert.

zudem eine firma aus uk aber in rußland.

da kann alles mögliche an iteressen dahinter stecken.

das ist alles abartig und hat mit real fainess und kgv nichts mehr zu tun.

wenn ein richtiger wirtscxhaftsknall kommt wird es da wohl raketenartig nach oben gehn.

ich bleib jedenfalls dabei.

gibt kein goldladen der profitabeler ist.

der käfer

so langsam kommt hier wieder Bewegung rein... vielleicht wissen einige schon mehr wie die anstehenden Zahlen, die im September kommen ausfallen...

Antwort auf Beitrag Nr.: 55.608.716 von Toni_Trade am 28.08.17 09:03:41ich denke mal, der Kursanstieg ist aktuell dem steigenden Goldpreis geschuldet.

am 4. september kommen die zahlen

Antwort auf Beitrag Nr.: 55.625.714 von Global-Player83 am 30.08.17 09:33:31Polymetal hat übrigens Zahlen vorgelegt. Die waren sehr schlecht.

Begruendet wird dies mit dem starken Rubel in den letzten Monaten.

Die Interimsdividende wird deswegen auf 14 Pence gekuerzt.

Besonders schmerzhaft ist, das die Foerderkosten auf über 900 Dollar gestiegen sind.

http://www.polymetalinternational.com/investors-and-media/ne…

Begruendet wird dies mit dem starken Rubel in den letzten Monaten.

Die Interimsdividende wird deswegen auf 14 Pence gekuerzt.

Besonders schmerzhaft ist, das die Foerderkosten auf über 900 Dollar gestiegen sind.

http://www.polymetalinternational.com/investors-and-media/ne…

Naja sehr schlecht halte ich für übertrieben. Sicherlich blieb der Rückgang des Rubels (vs. USD) um 21% von 70 auf 58 nicht ohne Folgen für den Gewinn.

Aber die Dividende wurde nicht gekürzt, sondern erhöht:

a) von 9 auf 14 US-Cents (interim)

b) bzw von 14 auf 18 US-Cents

Das die Förderkosten im 1. Halbjahr auf über 900 USD je Unze angestiegen sind, finde ich nicht weiter tragisch, da die 2017-er Prognose von AISC 775-825$ bekräftigt wurde und der Rubel sich stabilisiert hat.

Denoch ist der Verweis auf Highland Gold gerechtfertigt, da die Wechselkurse auch hier das Ergebnis schmälern bzw. die AISC ansteigen lassen können. Für mich ist die spannende Frage, wieviel Dividende Highland Gold springen lassen wird?

Aber die Dividende wurde nicht gekürzt, sondern erhöht:

a) von 9 auf 14 US-Cents (interim)

b) bzw von 14 auf 18 US-Cents

Das die Förderkosten im 1. Halbjahr auf über 900 USD je Unze angestiegen sind, finde ich nicht weiter tragisch, da die 2017-er Prognose von AISC 775-825$ bekräftigt wurde und der Rubel sich stabilisiert hat.

Denoch ist der Verweis auf Highland Gold gerechtfertigt, da die Wechselkurse auch hier das Ergebnis schmälern bzw. die AISC ansteigen lassen können. Für mich ist die spannende Frage, wieviel Dividende Highland Gold springen lassen wird?

HIGHLAND GOLD MINING LIMITED

Interim Results Announcement for H1 2017

04 September 2017

Highland Gold Mining Limited ("Highland Gold", the "Company" or "Group") today reports its unaudited financial results and production figures for the half year ended 30 June 2017 ("H1 2017").

FINANCIAL SUMMARY

IFRS, US$000 (unless otherwise stated)

H1 2017

H1 2016

Gold sold (gold and gold eq. oz)

128,503

127,697

Total Group cash costs (US$/oz)*

509

444

Group all-in sustaining costs (US$/oz)*

674

609

Revenue

147,176

147,097

Operating profit

43,415

50,420

Net profit

25,932

37,052

EBITDA*

73,248

79,720

EBITDA margin (%)*

50%

54%

Earnings per share (US$)

0.079

0.113

Net cash inflow from operations

59,316

78,378

Capital expenditure

27,437

18,814

Net debt position*

203,538

197,900

* Definitions for non-IFRS terms are provided in the glossary to the Chief Financial Officer's Report below.

The interim condensed consolidated financial statements of Highland Gold for the six months ended 30 June 2017 are set out below.

H1 2017 HIGHLIGHTS

Financial

· Total first half revenue was broadly flat year-on-year at US$147.2 million.

· H1 2017 EBITDA was US$73.2 million, a decrease of 8.1% from H1 2016, chiefly due to a stronger rouble (average exchange rate was 57.76 RUB/USD in H1 2017 vs 70.23 RUB/USD in H1 2016), higher production costs and utilisation of low-grade ore at BG. EBITDA margin for the period was 50% versus 54% for H1 2016.

· All-in sustaining costs (AISC) per ounce rose to US$674 from US$609 in H1 2016 due to the stronger rouble and lower average grades at Belaya Gora.

· The net debt to EBITDA ratio rose marginally to 1.30 as of 30 June 2017 versus 1.26 as of 31 December 2016, when net debt was US$ 205.5 million.

Operations

· Total production at Mnogovershinnoye (MNV), Novoshirokinskoye (Novo) and Belaya Gora for H1 2017 was 131,784 oz of gold and gold equivalent, up 2.4% from 128,671 in H1 2016.

· MNV and Novo improved on H1 2016 gold and gold equivalent production by 13% and 5.2%, respectively.

· At Belaya Gora, continued focus on processing low-grade ore stockpiles pending the completion of an ongoing project review.

· New JORC-compliant reserve estimate at MNV doubled ore reserves and supported the extension of life of mine by four years to 2022.

· New exploration licences received for two areas adjacent to MNV, and an extensive near-mine exploration programme continued on existing MNV licence areas.

· Scoping study for Unkurtash completed and published, and consultants retained to identify potential partners for developing the project.

POST HALF YEAR EVENTS

· Interim Dividend of £0.0498 per share approved by the Board of Directors

· The Company affirms its forecast for total production of gold and gold equivalent of 255,000-265,000 oz for the full year.

CONFERENCE CALL DETAILS

The Company will hold a simultaneous webcast and conference call to discuss the results, hosted by CEO Denis Alexandrov, on Monday, 04 September 2017 at 10:00 UK time (12:00 Moscow).

This event will be streamed live online. To listen and view the slide presentation in real time, it is recommended to access it via computer. The link for online registration is:

https://digital.vevent.com/rt/highlandgoldmining/index.jsp?s…

To register to participate by telephone and to receive local dial-in numbers, please follow this link:

http://emea.directeventreg.com/registration/78381745

Please find the full version of the press release in the attached PDF.

http://www.rns-pdf.londonstockexchange.com/rns/6934P_-2017-9…

FOR FURTHER INFORMATION PLEASE CONTACT:

Highland Gold

John Mann, Head of Communications

+ 7 495 424 95 21

Duncan Baxter, Non-Executive Director

+ 44 (0) 1534 814 202

Numis Securities Limited

(Nominated Adviser and Broker)

John Prior, James Black

Paul Gillam

+44 (0) 207 260 1000

Peat & Co

(Joint Broker)

Charlie Peat

+44 (0) 207 104 2334

***

This information is provided by RNS

The company news service from the London Stock Exchange

END

Interim Results Announcement for H1 2017

04 September 2017

Highland Gold Mining Limited ("Highland Gold", the "Company" or "Group") today reports its unaudited financial results and production figures for the half year ended 30 June 2017 ("H1 2017").

FINANCIAL SUMMARY

IFRS, US$000 (unless otherwise stated)

H1 2017

H1 2016

Gold sold (gold and gold eq. oz)

128,503

127,697

Total Group cash costs (US$/oz)*

509

444

Group all-in sustaining costs (US$/oz)*

674

609

Revenue

147,176

147,097

Operating profit

43,415

50,420

Net profit

25,932

37,052

EBITDA*

73,248

79,720

EBITDA margin (%)*

50%

54%

Earnings per share (US$)

0.079

0.113

Net cash inflow from operations

59,316

78,378

Capital expenditure

27,437

18,814

Net debt position*

203,538

197,900

* Definitions for non-IFRS terms are provided in the glossary to the Chief Financial Officer's Report below.

The interim condensed consolidated financial statements of Highland Gold for the six months ended 30 June 2017 are set out below.

H1 2017 HIGHLIGHTS

Financial

· Total first half revenue was broadly flat year-on-year at US$147.2 million.

· H1 2017 EBITDA was US$73.2 million, a decrease of 8.1% from H1 2016, chiefly due to a stronger rouble (average exchange rate was 57.76 RUB/USD in H1 2017 vs 70.23 RUB/USD in H1 2016), higher production costs and utilisation of low-grade ore at BG. EBITDA margin for the period was 50% versus 54% for H1 2016.

· All-in sustaining costs (AISC) per ounce rose to US$674 from US$609 in H1 2016 due to the stronger rouble and lower average grades at Belaya Gora.

· The net debt to EBITDA ratio rose marginally to 1.30 as of 30 June 2017 versus 1.26 as of 31 December 2016, when net debt was US$ 205.5 million.

Operations

· Total production at Mnogovershinnoye (MNV), Novoshirokinskoye (Novo) and Belaya Gora for H1 2017 was 131,784 oz of gold and gold equivalent, up 2.4% from 128,671 in H1 2016.

· MNV and Novo improved on H1 2016 gold and gold equivalent production by 13% and 5.2%, respectively.

· At Belaya Gora, continued focus on processing low-grade ore stockpiles pending the completion of an ongoing project review.

· New JORC-compliant reserve estimate at MNV doubled ore reserves and supported the extension of life of mine by four years to 2022.

· New exploration licences received for two areas adjacent to MNV, and an extensive near-mine exploration programme continued on existing MNV licence areas.

· Scoping study for Unkurtash completed and published, and consultants retained to identify potential partners for developing the project.

POST HALF YEAR EVENTS

· Interim Dividend of £0.0498 per share approved by the Board of Directors

· The Company affirms its forecast for total production of gold and gold equivalent of 255,000-265,000 oz for the full year.

CONFERENCE CALL DETAILS

The Company will hold a simultaneous webcast and conference call to discuss the results, hosted by CEO Denis Alexandrov, on Monday, 04 September 2017 at 10:00 UK time (12:00 Moscow).

This event will be streamed live online. To listen and view the slide presentation in real time, it is recommended to access it via computer. The link for online registration is:

https://digital.vevent.com/rt/highlandgoldmining/index.jsp?s…

To register to participate by telephone and to receive local dial-in numbers, please follow this link:

http://emea.directeventreg.com/registration/78381745

Please find the full version of the press release in the attached PDF.

http://www.rns-pdf.londonstockexchange.com/rns/6934P_-2017-9…

FOR FURTHER INFORMATION PLEASE CONTACT:

Highland Gold

John Mann, Head of Communications

+ 7 495 424 95 21

Duncan Baxter, Non-Executive Director

+ 44 (0) 1534 814 202

Numis Securities Limited

(Nominated Adviser and Broker)

John Prior, James Black

Paul Gillam

+44 (0) 207 260 1000

Peat & Co

(Joint Broker)

Charlie Peat

+44 (0) 207 104 2334

***

This information is provided by RNS

The company news service from the London Stock Exchange

END

Ein Link hätte auch gereicht:

https://www.rns-pdf.londonstockexchange.com/rns/6934P_-2017-…

https://www.rns-pdf.londonstockexchange.com/rns/6934P_-2017-…

Antwort auf Beitrag Nr.: 55.661.064 von Global-Player83 am 04.09.17 10:28:47Irgendwie ist der Zahltermin fuer die Divi noch nicht genannt worden oder?

Antwort auf Beitrag Nr.: 55.744.995 von tofu1 am 14.09.17 18:29:21

Financial Times sagt 13. Oktober 2017

https://markets.ft.com/data/equities/tearsheet/summary?s=HGM…

Zitat von tofu1: Irgendwie ist der Zahltermin fuer die Divi noch nicht genannt worden oder?

Financial Times sagt 13. Oktober 2017

https://markets.ft.com/data/equities/tearsheet/summary?s=HGM…

Antwort auf Beitrag Nr.: 55.745.313 von Lwymi am 14.09.17 18:50:44

ICh denke auch das jetzt bei 800 Pence der Kurs einen Boden gefunden hat und habe mir auch ein paar Stuecke zu 825 Pence zugelegt.

http://www.polymetalinternational.com/~/media/Files/P/Polyme…

Polymetal

Bei der Polymetal gab es jetzt übrigens Insiderkäufe in groesserem Stil.ICh denke auch das jetzt bei 800 Pence der Kurs einen Boden gefunden hat und habe mir auch ein paar Stuecke zu 825 Pence zugelegt.

http://www.polymetalinternational.com/~/media/Files/P/Polyme…

komisch, Highland Gold ist immer noch meine größte depotposi seit jahren (stufenkäufe im abwärtstrend 105 GBp, 60 Gbp, 28 GBp) und ich lass mich im thread nicht blicken.

dass die margen etwas fallen liegt natürlich am stärkeren rubel.

wobei russland nach ratingagenturen gute prognosen hat.

das ist meine einzige "sorge" bzgl der miner dort die vom biligen rubel profitiert haben

btw habt ihr auch ein schreiben/mail bekommen, daß man um auch künftig russische dividenden zu erhalten angaben machen muss bzgl ausweisnummer etc ?

dass die margen etwas fallen liegt natürlich am stärkeren rubel.

wobei russland nach ratingagenturen gute prognosen hat.

das ist meine einzige "sorge" bzgl der miner dort die vom biligen rubel profitiert haben

btw habt ihr auch ein schreiben/mail bekommen, daß man um auch künftig russische dividenden zu erhalten angaben machen muss bzgl ausweisnummer etc ?

Antwort auf Beitrag Nr.: 55.811.187 von Boersiback am 24.09.17 12:42:29Hallo Börsiback

ich halte die auch schon seit 50GBp,hab nix dergleichen bekommen

ich halte die auch schon seit 50GBp,hab nix dergleichen bekommen

Antwort auf Beitrag Nr.: 55.811.187 von Boersiback am 24.09.17 12:42:29war wohl ok so... kam ein danke und schöne woche....

Antwort auf Beitrag Nr.: 55.828.692 von Boersiback am 26.09.17 21:09:58Hallo

Russlands Putinaktie mal wieder von einem Börsenbrief gepuhst, aber hat auch nichts mehr gebracht.

servus derrmste

Russlands Putinaktie mal wieder von einem Börsenbrief gepuhst, aber hat auch nichts mehr gebracht.

servus derrmste

Antwort auf Beitrag Nr.: 56.419.434 von derrmste am 11.12.17 00:37:05wieso ist doch recht stabil.

bewertung fair. schnäppchenzeit war gestern.

zusammenfassung

MNV - gute aber wenig laufzeit nur bis 2022, hoffen auf mehr

N. - neue reservenschätzung deutlich mehr, aber auch deutlich niedrigere grades. mehr laufzeit deutlich, aber kostendruck

T. - gekauft vor 13 jahren. entwässert. 5 g/t bei 5 mios unzen aber schwierig. evtl. kann man da gar nix rausholen... machbarkeitsstudie wird kommen dann sehma mal

Kirgistan - solide mine, bau machbar. jv mit chinesen erwünscht, kirgistan ist etwas schwierig vom land her

Klen - zwar fein aber bisher klein mit nur 0,5 mios unzen

Kekura - der eigentliche bringer wenn in produktion in 3 jahren oder so. damit würde Highland dann 500 k produzieren. low cost sehr hohes explorationspotenzial

fakten eh klar, da gibts für mich nix zu pushen oder zu bashen....

im allgemeinen ist es so dass der rubel sich gegenüber ruhigen zeiten dem USD gegenüber halbiert hat. kommt der rubel wieder in fahrt (was für mich bei der stärke russlands normal wäre), dann gibts bei den russischen goldminern halt etwas kostendruck.

kann mir sehr gut vorstellen dass sich die russischen miner etwas schlechter entwickeln von den künftigen koster her als andere. das muss man im auge behalten.

bewertungen der russen... highland gold, polyus, polymetal, trans-siberia allesamt günstig, aber keine superschnäppchen. der markt hats geblicht dass er die russen einst verschenkt hatte vor paar jahren.

--> im einklang betrachtet mit dem sektor... im allgemeinen sind goldaktien deutlich zu billig.

bewertung fair. schnäppchenzeit war gestern.

zusammenfassung

MNV - gute aber wenig laufzeit nur bis 2022, hoffen auf mehr

N. - neue reservenschätzung deutlich mehr, aber auch deutlich niedrigere grades. mehr laufzeit deutlich, aber kostendruck

T. - gekauft vor 13 jahren. entwässert. 5 g/t bei 5 mios unzen aber schwierig. evtl. kann man da gar nix rausholen... machbarkeitsstudie wird kommen dann sehma mal

Kirgistan - solide mine, bau machbar. jv mit chinesen erwünscht, kirgistan ist etwas schwierig vom land her

Klen - zwar fein aber bisher klein mit nur 0,5 mios unzen

Kekura - der eigentliche bringer wenn in produktion in 3 jahren oder so. damit würde Highland dann 500 k produzieren. low cost sehr hohes explorationspotenzial

fakten eh klar, da gibts für mich nix zu pushen oder zu bashen....

im allgemeinen ist es so dass der rubel sich gegenüber ruhigen zeiten dem USD gegenüber halbiert hat. kommt der rubel wieder in fahrt (was für mich bei der stärke russlands normal wäre), dann gibts bei den russischen goldminern halt etwas kostendruck.

kann mir sehr gut vorstellen dass sich die russischen miner etwas schlechter entwickeln von den künftigen koster her als andere. das muss man im auge behalten.

bewertungen der russen... highland gold, polyus, polymetal, trans-siberia allesamt günstig, aber keine superschnäppchen. der markt hats geblicht dass er die russen einst verschenkt hatte vor paar jahren.

--> im einklang betrachtet mit dem sektor... im allgemeinen sind goldaktien deutlich zu billig.

Antwort auf Beitrag Nr.: 56.422.491 von Boersiback am 11.12.17 12:12:43sorry für die kürzel ich kann mir die russischen minennamen teils nie merken....

13.12.2017

Highland Gold Mining Limited ("Highland Gold" or the "Company", AIM: HGM) today announces that the Company's Board of Directors has adopted a Dividend Policy as follows:

Highland Gold Mining aims to pay a dividend that takes into account the Company's cash generation, profitability, balance sheet strength, and capital investment requirements.

The Company anticipates total dividend payout for each financial year will be 20% of Net Cash Flow from Operating Activities.

The Board may recommend the distribution of additional cash on the balance sheet through increased or special dividends should those funds not be required for capital expenditure or debt repayment.

Habe das mal anhand des Halbjahresberichtes überschlagen: 60Mio$ x 2 x 0,2 : 325 Mio Aktien = 0,07$. Wäre ein Verkaufsgrund

Highland Gold Mining Limited ("Highland Gold" or the "Company", AIM: HGM) today announces that the Company's Board of Directors has adopted a Dividend Policy as follows:

Highland Gold Mining aims to pay a dividend that takes into account the Company's cash generation, profitability, balance sheet strength, and capital investment requirements.

The Company anticipates total dividend payout for each financial year will be 20% of Net Cash Flow from Operating Activities.

The Board may recommend the distribution of additional cash on the balance sheet through increased or special dividends should those funds not be required for capital expenditure or debt repayment.

Habe das mal anhand des Halbjahresberichtes überschlagen: 60Mio$ x 2 x 0,2 : 325 Mio Aktien = 0,07$. Wäre ein Verkaufsgrund

Verkaufsgrund?

ja, ich habe die Aktie wegen der Div. Rendite im Depot

Antwort auf Beitrag Nr.: 56.701.862 von Fullhouse1 am 12.01.18 19:15:30ok wären dann ca 2,6-3% rum ist doch nach dem kursanstieg über die jahre ok.

sie brauchen halt geld auch für den minenbau / kekura

naja ich hab highland gold schon lange im depot. größte posi.

im grunde könnte man schon reduzieren.

divi gabs ja auch in den krisenjahren üppig

nur wirds mit kekura dann noch besser werden.

bewertung solide und gutes unternehmen.

ich seh nur den haken bei den rusen insgesamt, daß der rubel stärker

werden könnte und die margen schwächer.

sie brauchen halt geld auch für den minenbau / kekura

naja ich hab highland gold schon lange im depot. größte posi.

im grunde könnte man schon reduzieren.

divi gabs ja auch in den krisenjahren üppig

nur wirds mit kekura dann noch besser werden.

bewertung solide und gutes unternehmen.

ich seh nur den haken bei den rusen insgesamt, daß der rubel stärker

werden könnte und die margen schwächer.

Ich finde es richtig und gesund die Dividende anzupassen. Besser als Produzenten die Dividenden zahlen die sie sich eigentlich gar nicht leisten können. Was wären die Alternativen um ein Projekt in Produktion zu bringen? Kredit aufnehmen, Kapitalerhöhungen?

Kenne keinen Goldproduzenten der in den letzten Jahren konstant eine höhere Dividendenrendite geliefert hat.

"The Company anticipates total dividend payout for each financial year will be 20% of Net Cash Flow from Operating Activities."

Als Beispiel für 2016: Net cash flows from operating activities 136,1 Mio. $ / 5 = 27,2 Mio. $ wäre es nach dem neuen Modell, gezahlt wurden 31,7 Mio. $

27,2 Mio. $ / 325 Mio. Aktien = 8,4 US-Cent Dividende (neues Div. modell mit den Zahlen von 2016)

8,4 Us-Cent / 2,39 $ = 3,5% Dividendenrendite

Kenne keinen Goldproduzenten der in den letzten Jahren konstant eine höhere Dividendenrendite geliefert hat.

"The Company anticipates total dividend payout for each financial year will be 20% of Net Cash Flow from Operating Activities."

Als Beispiel für 2016: Net cash flows from operating activities 136,1 Mio. $ / 5 = 27,2 Mio. $ wäre es nach dem neuen Modell, gezahlt wurden 31,7 Mio. $

27,2 Mio. $ / 325 Mio. Aktien = 8,4 US-Cent Dividende (neues Div. modell mit den Zahlen von 2016)

8,4 Us-Cent / 2,39 $ = 3,5% Dividendenrendite

der Highlander könnte underperformen..

kosten steigen... rubel steigt.

zudem Novoshirokinskoye:

aus november 2017:

"Total Ore Reserve tonnage was 18.0 M tonnes versus 3.4 M tonnes previously reported. The average gold equivalent grade was 3.3 g/t, compared to 9.8 g/t reported earlier and an average grade of 5.5 g/t processed at the Novo mill this year to date. "

viel höhere reserven, aber grades deutlich niedriger.

das absolute low-cost projekt dürfte somit auch steigende kosten aufweisen

ich denke dass die zahlen nicht so gut ausfallen werden dieses jahr insgesamt.

Kekura, ein spitzendeposit, geht ca 2020 an den start. dann sieht es sehr gut aus.

das kirgistan-projekt muss man mal sehen, nicht so besonders.

Klen ein kleines projekt, aber sicherlich ein gutes

Taseevskoye entwässerung... mal sehen was man damit anstellen kann.

wenn kekura mal läuft machts wieder mehr spaß.

mich würde es nicht wundern wenn die performance enttäuscht.

dachte sogar an einen teilverkauf, aber nach den 6% miesen am freitag

mag ich nicht mehr... teilverkauf auch nur deswegen weil HGM meine größte depotposi ist und ich überlegt hab sie etwas zu stutzen, weil ich mit einer underperformance rechne über ein gewisses zeitfenster.

wenn der sektor nicht so will, kann´s sogar sein dass sie bis auf 100 GBp zurückkommen

vom chart her. während ich nicht glaube daß bevor Kekura in produktion geht die 200 GBp deutlich genommen werden, höchstens angetestet... chance-risk-profil derzeit nicht so toll.

kosten steigen... rubel steigt.

zudem Novoshirokinskoye:

aus november 2017:

"Total Ore Reserve tonnage was 18.0 M tonnes versus 3.4 M tonnes previously reported. The average gold equivalent grade was 3.3 g/t, compared to 9.8 g/t reported earlier and an average grade of 5.5 g/t processed at the Novo mill this year to date. "

viel höhere reserven, aber grades deutlich niedriger.

das absolute low-cost projekt dürfte somit auch steigende kosten aufweisen

ich denke dass die zahlen nicht so gut ausfallen werden dieses jahr insgesamt.

Kekura, ein spitzendeposit, geht ca 2020 an den start. dann sieht es sehr gut aus.

das kirgistan-projekt muss man mal sehen, nicht so besonders.

Klen ein kleines projekt, aber sicherlich ein gutes

Taseevskoye entwässerung... mal sehen was man damit anstellen kann.

wenn kekura mal läuft machts wieder mehr spaß.

mich würde es nicht wundern wenn die performance enttäuscht.

dachte sogar an einen teilverkauf, aber nach den 6% miesen am freitag

mag ich nicht mehr... teilverkauf auch nur deswegen weil HGM meine größte depotposi ist und ich überlegt hab sie etwas zu stutzen, weil ich mit einer underperformance rechne über ein gewisses zeitfenster.

wenn der sektor nicht so will, kann´s sogar sein dass sie bis auf 100 GBp zurückkommen

vom chart her. während ich nicht glaube daß bevor Kekura in produktion geht die 200 GBp deutlich genommen werden, höchstens angetestet... chance-risk-profil derzeit nicht so toll.

Antwort auf Beitrag Nr.: 56.851.576 von Boersiback am 28.01.18 02:37:43die Tendenz, das die Minen hoehere Reserven haben aber der Goldgehalt nicht so hoch

ist wie erwartet geht weiter. Bei Kekura wird zudem ein deutlicher Rueckgang der

Reserven von 18 auf 14 Moz in Aussicht gestellt. Nun kann man natuerlich sagen, das ist Jammern auf hohem Niveau. Immerhin belaufen sich die Belaya Gora Reserven auf einen Wert von

1,7 Mill Dollar. Von den Kekura Reserven nicht zu reden.

---------------------------------------------------------------------

PFS HIGHLIGHTS

Resource Update for the combined Belaya Gora and Blagodatnoye operation with total gold reserves of 932k oz at a grade of 1. 44 g/t versus the previously reported 291k oz @ 3.3 g/t for Belaya Gora alone (1 January 2017).

New mining plans for Belaya Gora and Blagodatnoye, both of which are open-pit operations, envisioning the processing of Blagodatnoye ore at the Belaya Gora mill and a combined life of mine extending until the year 2032.

Estimated capital expenditures of US$ 15 million for upgrades to the Belaya Gora processing plant, which encompasses the addition of a carbon-in-pulp (CIP) circuit, to improve recoveries from the current 72% to a range of 86-91% for Belaya Gora ore and 90% for Blagodatnoye ore.

Estimated capex of US$ 21 million in 2023 to move mining activity from Belaya Gora to Blagodatnoye, including the purchase of a crushing circuit, road construction and upgrades, and equipment replacement.

Average annual production of 55 koz over the life of mine.

Total life of mine production of 820 koz at an average total cash cost of US$ 802/oz and all-in sustaining costs of US$ 848/oz.

Post-tax NPV@10% of US$ 97 million and IRR of 142% for the combined project, excluding historical costs and based on a gold price of US$ 1250/oz.

The revised Mineral Resource estimate for Belaya Gora more accurately reflects the actual mining experience and takes into account the results of a two-year drilling programme, which identified additional mineral resources. The Ore Reserve estimate also accounts for improved project economics, which increased the limits of the open pit.

Estimates for Blagodatnoye likewise follow an extensive drilling programme in 2016-2017 to confirm the deposit's resources.

----------------------------------------------------------------------------------------

06.02.2018

Highland Gold Mining Limited ("Highland Gold" or the "Company", AIM: HGM) today announces results from a Definitive Feasibility Study (“DFS”) and updated JORC-compliant Mineral Resource and Ore Reserve estimates (“Resource Update”) completed by international consultancy Fluor with input from SRK. An executive summary of the report is available here.

Kekura, located in the Chukotka region in Russia's Far East, is the Company's flagship development project. Substantial exploration work and technical studies have already been completed to date, with production targeted to commence in 2021.

DFS HIGHLIGHTS

Resource Update for Kekura with total gold reserves of 2.0 Moz at a grade of 7.0 g/t versus the previously reported 1.7 Moz at a grade of 10.7 g/t (1 January 2017).

The DFS envisages a sequential and combined open-pit and underground operation with an estimated total mine life of 16 years, compared to eight years projected in the preliminary feasibility study.

Expected mill head grade of 7.49 g/t for the first nine years of plant operation, and 5.58 g/t for the final seven years.

Open-pit mining planned for the first four years, with combined open-pit and underground operations starting from year five.

Mining and processing plant capacity of 800 ktpa, with volumes dropping to 300 ktpa in the final seven years as mining operations move completely underground.

Gold mineralisation at Kekura is primarily non-refractory and can be recovered through a conventional gravity with respective cyanidation flowsheet, with expected total recoveries exceeding 85%.

Power supply from the regional electrical grid, versus previously-planned self-generation.

Expected capital costs of US$ 229 million.

Average annual gold production of 172 koz for the first eight years of operation and 46 koz for the final eight years.

Total life of mine production of 1.744 Moz at an average total cash cost of US$ 511/oz and all-in sustaining costs of US$ 541/oz.

Post-tax NPV@10% of US$ 311 million and IRR of 38%, excluding historical costs and based on a gold price of US$ 1250/oz.

Kekura enjoys a high-grade mineral resource base. The Resource Update contained in the DFS was prepared using data collected from geological exploration in the period from 2006 to 2017, including exploration drilling and pilot mining.

ist wie erwartet geht weiter. Bei Kekura wird zudem ein deutlicher Rueckgang der

Reserven von 18 auf 14 Moz in Aussicht gestellt. Nun kann man natuerlich sagen, das ist Jammern auf hohem Niveau. Immerhin belaufen sich die Belaya Gora Reserven auf einen Wert von

1,7 Mill Dollar. Von den Kekura Reserven nicht zu reden.

---------------------------------------------------------------------

PFS HIGHLIGHTS

Resource Update for the combined Belaya Gora and Blagodatnoye operation with total gold reserves of 932k oz at a grade of 1. 44 g/t versus the previously reported 291k oz @ 3.3 g/t for Belaya Gora alone (1 January 2017).

New mining plans for Belaya Gora and Blagodatnoye, both of which are open-pit operations, envisioning the processing of Blagodatnoye ore at the Belaya Gora mill and a combined life of mine extending until the year 2032.

Estimated capital expenditures of US$ 15 million for upgrades to the Belaya Gora processing plant, which encompasses the addition of a carbon-in-pulp (CIP) circuit, to improve recoveries from the current 72% to a range of 86-91% for Belaya Gora ore and 90% for Blagodatnoye ore.

Estimated capex of US$ 21 million in 2023 to move mining activity from Belaya Gora to Blagodatnoye, including the purchase of a crushing circuit, road construction and upgrades, and equipment replacement.

Average annual production of 55 koz over the life of mine.

Total life of mine production of 820 koz at an average total cash cost of US$ 802/oz and all-in sustaining costs of US$ 848/oz.

Post-tax NPV@10% of US$ 97 million and IRR of 142% for the combined project, excluding historical costs and based on a gold price of US$ 1250/oz.

The revised Mineral Resource estimate for Belaya Gora more accurately reflects the actual mining experience and takes into account the results of a two-year drilling programme, which identified additional mineral resources. The Ore Reserve estimate also accounts for improved project economics, which increased the limits of the open pit.

Estimates for Blagodatnoye likewise follow an extensive drilling programme in 2016-2017 to confirm the deposit's resources.

----------------------------------------------------------------------------------------

06.02.2018

Highland Gold Mining Limited ("Highland Gold" or the "Company", AIM: HGM) today announces results from a Definitive Feasibility Study (“DFS”) and updated JORC-compliant Mineral Resource and Ore Reserve estimates (“Resource Update”) completed by international consultancy Fluor with input from SRK. An executive summary of the report is available here.

Kekura, located in the Chukotka region in Russia's Far East, is the Company's flagship development project. Substantial exploration work and technical studies have already been completed to date, with production targeted to commence in 2021.

DFS HIGHLIGHTS

Resource Update for Kekura with total gold reserves of 2.0 Moz at a grade of 7.0 g/t versus the previously reported 1.7 Moz at a grade of 10.7 g/t (1 January 2017).

The DFS envisages a sequential and combined open-pit and underground operation with an estimated total mine life of 16 years, compared to eight years projected in the preliminary feasibility study.

Expected mill head grade of 7.49 g/t for the first nine years of plant operation, and 5.58 g/t for the final seven years.

Open-pit mining planned for the first four years, with combined open-pit and underground operations starting from year five.

Mining and processing plant capacity of 800 ktpa, with volumes dropping to 300 ktpa in the final seven years as mining operations move completely underground.

Gold mineralisation at Kekura is primarily non-refractory and can be recovered through a conventional gravity with respective cyanidation flowsheet, with expected total recoveries exceeding 85%.

Power supply from the regional electrical grid, versus previously-planned self-generation.

Expected capital costs of US$ 229 million.

Average annual gold production of 172 koz for the first eight years of operation and 46 koz for the final eight years.

Total life of mine production of 1.744 Moz at an average total cash cost of US$ 511/oz and all-in sustaining costs of US$ 541/oz.

Post-tax NPV@10% of US$ 311 million and IRR of 38%, excluding historical costs and based on a gold price of US$ 1250/oz.

Kekura enjoys a high-grade mineral resource base. The Resource Update contained in the DFS was prepared using data collected from geological exploration in the period from 2006 to 2017, including exploration drilling and pilot mining.

http://www.londonstockexchange.com/exchange/news/market-news…

"Second interim dividend of £0.0542 per share approved by the Board of Directors, making a total distribution of £0.104 per share for the year to 31 December 2017 (2016: £0.104 per share)."

"Second interim dividend of £0.0542 per share approved by the Board of Directors, making a total distribution of £0.104 per share for the year to 31 December 2017 (2016: £0.104 per share)."

Verlässlich wie immer

Antwort auf Beitrag Nr.: 57.582.207 von Global-Player83 am 19.04.18 13:59:50Sehr ordentliche Gewinne muss ich sagen...besonders gut das man die Aktionäre ordentlich am Erfolg beteiligt

Nettoergebnis 2018 88,0 Mio

Schulden 2018 176 Mio

Div. Rendite 2018 3,40%

Marktkap. 674 Mio

http://de.4-traders.com/HIGHLAND-GOLD-MINING-LTD-4004045/

Wie seht ihr die Market cap und das KGV bei diesen Gewinne von immerhin 88 Millionen lauft 4 Trader? ich glaube die Firma ist ein bisschen unterbewertet....

Nettoergebnis 2018 88,0 Mio

Schulden 2018 176 Mio

Div. Rendite 2018 3,40%

Marktkap. 674 Mio

http://de.4-traders.com/HIGHLAND-GOLD-MINING-LTD-4004045/

Wie seht ihr die Market cap und das KGV bei diesen Gewinne von immerhin 88 Millionen lauft 4 Trader? ich glaube die Firma ist ein bisschen unterbewertet....

Antwort auf Beitrag Nr.: 57.582.321 von freddy1989 am 19.04.18 14:20:48hat mich positiv überrascht das ergebnis. dachte die kosten wären gestiegen.

von daher alles gut.

die aktie ist natürlich niedrig bewertet... vor allem wenn kekura dann auch mal läuft.

von daher mache ich mir hier auch keine sorgen.

von daher alles gut.

die aktie ist natürlich niedrig bewertet... vor allem wenn kekura dann auch mal läuft.

von daher mache ich mir hier auch keine sorgen.

Antwort auf Beitrag Nr.: 57.582.321 von freddy1989 am 19.04.18 14:20:48Die aktuelle Dividendenrendite ist zumindest fürs angelaufene Jahr deutlich höher.

Man zahlt 0,104 GBP (0,0498+0,0542) macht bei einem Kurs von 1,439 GBP gut 7,2% Jahresdividende.

Man zahlt 0,104 GBP (0,0498+0,0542) macht bei einem Kurs von 1,439 GBP gut 7,2% Jahresdividende.

Antwort auf Beitrag Nr.: 57.585.138 von Lwymi am 19.04.18 20:15:02Gemeint war natürlich fürs "abgelaufene" Jahr!

Highland Gold Mining erwirbt russische Mine für USD 91 Millionen

Der Goldgräber hat mit der in Zypern registrierten Aristus Holdings Ltd. einen Vertrag über den Erwerb von drei Unternehmen abgeschlossen, die Eigentümer der Goldmine und der Lizenzgebiete sind. Der Kaufpreis beinhaltet 78,7 Mio. USD durch Ausgabe von 38,6 Mio. Aktien und 12,3 Mio. USD Schulden.

Die Vermögenswerte im Rahmen der Vereinbarung umfassen die Goldmine Valunisty und die Verarbeitungsanlage mit einer jährlichen Produktionskapazität von 31.000 Unzen, die Lizenz Kanchalano-Amguemskaya Square LLC und die Explorationslizenz Kayenmivaam.

Die Lizenz Kanchalano-Amguemskaya deckt das Gebiet um Valunisty ab und beherbergt mehrere Satellitenlagerstätten, darunter den Betrieb des Tagebaus Gorny und der Lagerstätte Zhilny. Die Kayenmivaam-Lizenz mit mehreren vielversprechenden Ziel-Lagerstätten befindet sich 130 Kilometer südöstlich der Kupol-Mine von Kinross Gold.

Die nachgewiesenen und wahrscheinlichen Erzreserven für Valunisty und Kanchalano-Amguemskaya werden auf 3,4 Millionen Tonnen mit 5,1 Gramm pro Tonne Goldäquivalent geschätzt. Die angezeigten und abgeleiteten Mineralressourcen werden auf 17,6 Millionen Tonnen mit 3,0 Gramm pro Tonne Goldäquivalent geschätzt.

"Diese Akquisition erweitert unser Portfolio um eine vierte Betriebsmine, Valunisty, sowie ein positives Aufwärtspotenzial im umliegenden KAS-Lizenzgebiet, alles in einer vertrauten Region mit vorhandener Bergbauinfrastruktur. Die Transaktion ist so strukturiert, dass sie sofort wertsteigernd für alle unsere Aktionäre ist", sagte Highland Gold Chief Executive Denis Alexandrov.

Die Aktien von Highland Gold wurden am Donnerstag um 0,5% auf 142,60 Pence gehandelt.

Von Tapan Panchal; tapanpanchal@alliancenews.com

Copyright 2018 Alliance News Limited. Alle Rechte vorbehalten.

Übersetzt mit www.DeepL.com/Translator

http://www.londonstockexchange.com/exchange/news/alliance-ne…

Der Goldgräber hat mit der in Zypern registrierten Aristus Holdings Ltd. einen Vertrag über den Erwerb von drei Unternehmen abgeschlossen, die Eigentümer der Goldmine und der Lizenzgebiete sind. Der Kaufpreis beinhaltet 78,7 Mio. USD durch Ausgabe von 38,6 Mio. Aktien und 12,3 Mio. USD Schulden.

Die Vermögenswerte im Rahmen der Vereinbarung umfassen die Goldmine Valunisty und die Verarbeitungsanlage mit einer jährlichen Produktionskapazität von 31.000 Unzen, die Lizenz Kanchalano-Amguemskaya Square LLC und die Explorationslizenz Kayenmivaam.

Die Lizenz Kanchalano-Amguemskaya deckt das Gebiet um Valunisty ab und beherbergt mehrere Satellitenlagerstätten, darunter den Betrieb des Tagebaus Gorny und der Lagerstätte Zhilny. Die Kayenmivaam-Lizenz mit mehreren vielversprechenden Ziel-Lagerstätten befindet sich 130 Kilometer südöstlich der Kupol-Mine von Kinross Gold.

Die nachgewiesenen und wahrscheinlichen Erzreserven für Valunisty und Kanchalano-Amguemskaya werden auf 3,4 Millionen Tonnen mit 5,1 Gramm pro Tonne Goldäquivalent geschätzt. Die angezeigten und abgeleiteten Mineralressourcen werden auf 17,6 Millionen Tonnen mit 3,0 Gramm pro Tonne Goldäquivalent geschätzt.

"Diese Akquisition erweitert unser Portfolio um eine vierte Betriebsmine, Valunisty, sowie ein positives Aufwärtspotenzial im umliegenden KAS-Lizenzgebiet, alles in einer vertrauten Region mit vorhandener Bergbauinfrastruktur. Die Transaktion ist so strukturiert, dass sie sofort wertsteigernd für alle unsere Aktionäre ist", sagte Highland Gold Chief Executive Denis Alexandrov.

Die Aktien von Highland Gold wurden am Donnerstag um 0,5% auf 142,60 Pence gehandelt.

Von Tapan Panchal; tapanpanchal@alliancenews.com

Copyright 2018 Alliance News Limited. Alle Rechte vorbehalten.

Übersetzt mit www.DeepL.com/Translator

http://www.londonstockexchange.com/exchange/news/alliance-ne…

Wird hier etwas vorbereitet und wenn ja was?

http://www.londonstockexchange.com/exchange/news/market-news…

Ein solcher Beschluss ist immer für 1 Jahr gültig.

Wurde das auch in den vorangegangenen Jahren - sozusagen auf Vorrat - gemacht oder ist das neu?

Mir fällt dazu ein Reverse Takeover ohne Angebot an die freien Aktionäre ein ... z.B. durch Sacheinbringung anderer Minen gegen diese genehmigten Aktien.

Meinungen dazu?

http://www.londonstockexchange.com/exchange/news/market-news…

Ein solcher Beschluss ist immer für 1 Jahr gültig.

Wurde das auch in den vorangegangenen Jahren - sozusagen auf Vorrat - gemacht oder ist das neu?

Mir fällt dazu ein Reverse Takeover ohne Angebot an die freien Aktionäre ein ... z.B. durch Sacheinbringung anderer Minen gegen diese genehmigten Aktien.

Meinungen dazu?

Antwort auf Beitrag Nr.: 57.825.722 von Lwymi am 24.05.18 18:07:26Der Beschluss hat nicht jedem der Abstimmenden gefallen, aber er ging durch:

http://www.londonstockexchange.com/exchange/news/market-news…

Gibt es hier niemanden, der sich mit dem Wert näher auseinandergesetzt hat und zu meinen Fragen etwas beitragen kann?

http://www.londonstockexchange.com/exchange/news/market-news…

Gibt es hier niemanden, der sich mit dem Wert näher auseinandergesetzt hat und zu meinen Fragen etwas beitragen kann?

Das ist die höchste Sept./Okt. Zwischendividende die es ich seit meinem Einstieg gesehen habe.

Bei hochgerechneten 10 GBP für 2018 und einem Kurs von 135 GBP, ergibt sich eine Dividendenrendite von 7,4%.

Welches Tagesgeldkonto bietet soviel?

Bei hochgerechneten 10 GBP für 2018 und einem Kurs von 135 GBP, ergibt sich eine Dividendenrendite von 7,4%.

Welches Tagesgeldkonto bietet soviel?

Antwort auf Beitrag Nr.: 57.633.816 von auro am 26.04.18 12:34:04

War das eine Zeitungsente?

Ich finde nichts auf der HP von Highland Gold

Weder News noch eingepflegt in die Betriebsliste.

Zitat von auro: Highland Gold Mining erwirbt russische Mine für USD 91 Millionen

Der Goldgräber hat mit der in Zypern registrierten Aristus Holdings Ltd. einen Vertrag über den Erwerb von drei Unternehmen abgeschlossen, die Eigentümer der Goldmine und der Lizenzgebiete sind. Der Kaufpreis beinhaltet 78,7 Mio. USD durch Ausgabe von 38,6 Mio. Aktien und 12,3 Mio. USD Schulden.

Die Vermögenswerte im Rahmen der Vereinbarung umfassen die Goldmine Valunisty und die Verarbeitungsanlage mit einer jährlichen Produktionskapazität von 31.000 Unzen, die Lizenz Kanchalano-Amguemskaya Square LLC und die Explorationslizenz Kayenmivaam.

Die Lizenz Kanchalano-Amguemskaya deckt das Gebiet um Valunisty ab und beherbergt mehrere Satellitenlagerstätten, darunter den Betrieb des Tagebaus Gorny und der Lagerstätte Zhilny. Die Kayenmivaam-Lizenz mit mehreren vielversprechenden Ziel-Lagerstätten befindet sich 130 Kilometer südöstlich der Kupol-Mine von Kinross Gold.

Die nachgewiesenen und wahrscheinlichen Erzreserven für Valunisty und Kanchalano-Amguemskaya werden auf 3,4 Millionen Tonnen mit 5,1 Gramm pro Tonne Goldäquivalent geschätzt. Die angezeigten und abgeleiteten Mineralressourcen werden auf 17,6 Millionen Tonnen mit 3,0 Gramm pro Tonne Goldäquivalent geschätzt.

"Diese Akquisition erweitert unser Portfolio um eine vierte Betriebsmine, Valunisty, sowie ein positives Aufwärtspotenzial im umliegenden KAS-Lizenzgebiet, alles in einer vertrauten Region mit vorhandener Bergbauinfrastruktur. Die Transaktion ist so strukturiert, dass sie sofort wertsteigernd für alle unsere Aktionäre ist", sagte Highland Gold Chief Executive Denis Alexandrov.

Die Aktien von Highland Gold wurden am Donnerstag um 0,5% auf 142,60 Pence gehandelt.

Von Tapan Panchal; tapanpanchal@alliancenews.com

Copyright 2018 Alliance News Limited. Alle Rechte vorbehalten.

Übersetzt mit www.DeepL.com/Translator

http://www.londonstockexchange.com/exchange/news/alliance-ne…

War das eine Zeitungsente?

Ich finde nichts auf der HP von Highland Gold

Weder News noch eingepflegt in die Betriebsliste.

Dividende zweites Halbjahr 5 GBp