Abengoa Yield plc (Seite 4)

eröffnet am 22.09.14 13:24:36 von

neuester Beitrag 03.05.24 13:17:06 von

neuester Beitrag 03.05.24 13:17:06 von

Beiträge: 75

ID: 1.199.525

ID: 1.199.525

Aufrufe heute: 1

Gesamt: 25.990

Gesamt: 25.990

Aktive User: 0

ISIN: GB00BLP5YB54 · WKN: A116CH

20,440

EUR

+2,46 %

+0,490 EUR

Letzter Kurs 06.05.24 Lang & Schwarz

Neuigkeiten

02.05.24 · globenewswire |

25.03.24 · globenewswire |

01.03.24 · globenewswire |

15.02.24 · globenewswire |

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9900 | +23,75 | |

| 2,8050 | +23,57 | |

| 1,1026 | +16,06 | |

| 6,7300 | +13,87 | |

| 5,8200 | +12,57 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5560 | -5,68 | |

| 1,3750 | -5,82 | |

| 1,1550 | -8,33 | |

| 1,5200 | -12,64 | |

| 3,1400 | -14,67 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.506.355 von R-BgO am 07.05.19 15:14:01Trotzdem in volatilen Börsenzeiten und obwohl ZUDEM das PG&E Desaster noch nicht ausgestanden ist ein Hort der Stabilität in meinem Depot. REITs und Yieldcos sind halt nervenschonende gut rentierliche bond-proxys. Es ist natürlich nur mein höchst subjektives Bauchgefühl, aber dies sagt mir, dass der Kurs nach oben will. Vielleicht wissen wir ja bald, was die diesbezüglichen strategischen Optionen des Managements ergeben haben? Q1 nebst CC kommen ja am Freitag.

Zitat von R-BgO: aktuell 37c Quartalsdivi;

Buchwert bereits ordentlich abgeschmolzen

aktuell 37c Quartalsdivi;

Buchwert bereits ordentlich abgeschmolzen

Buchwert bereits ordentlich abgeschmolzen

wieder 2 cent mehr Quartalsdividende, so darf es weitergehen

Atlantica Yield Reports Second

Quarter 2018 Financial Results

• Net profit attributable to the Company for the first half of 2018 was $67.4 million,

compared to a net profit of $12.6 million in the first half of 2017.

• Revenues for the first half increased to $513.1 million (+6.2% year-over-year).

• Cash available for distribution (“CAFD”) was $89.7 million in the first half of 2018,

on track to meet the 2018 guidance.

• Operating cash flow for the first half of 2018 was 163.2 million, a 57% increase with

respect to the first half of 2017.

• Further Adjusted EBITDA including unconsolidated affiliates1 grew by 12.8% to

$443.3 million in the first half of 2018, compared with $392.9 million in the same

period of 2017.

• Quarterly dividend of $0.34 per share declared by the Board of Directors,

representing a 31% increase compared to the same quarter of 2017.

Atlantica Yield Reports Second

Quarter 2018 Financial Results

• Net profit attributable to the Company for the first half of 2018 was $67.4 million,

compared to a net profit of $12.6 million in the first half of 2017.

• Revenues for the first half increased to $513.1 million (+6.2% year-over-year).

• Cash available for distribution (“CAFD”) was $89.7 million in the first half of 2018,

on track to meet the 2018 guidance.

• Operating cash flow for the first half of 2018 was 163.2 million, a 57% increase with

respect to the first half of 2017.

• Further Adjusted EBITDA including unconsolidated affiliates1 grew by 12.8% to

$443.3 million in the first half of 2018, compared with $392.9 million in the same

period of 2017.

• Quarterly dividend of $0.34 per share declared by the Board of Directors,

representing a 31% increase compared to the same quarter of 2017.

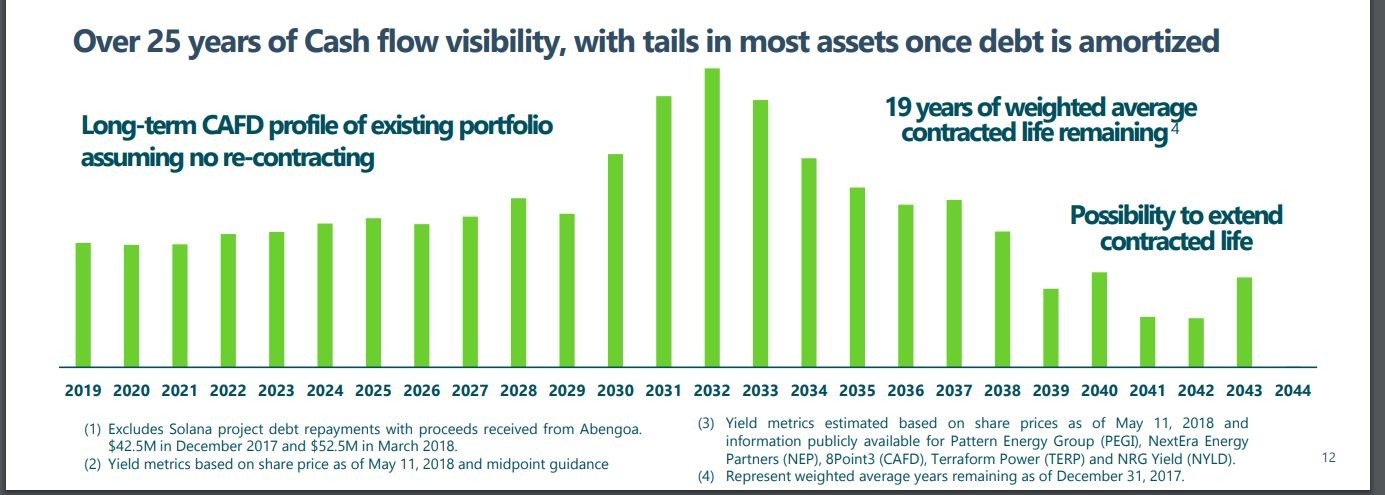

Antwort auf Beitrag Nr.: 57.760.045 von R-BgO am 15.05.18 08:50:21Sehr seltsamer Vergleich mit dem Geschäftsmodell von AY. Erstens sind die Laufzeiten der AY-assets erheblich länger, übrigens zum Teil sogar länger als der Schuldenabbau auf der Asset-Ebene, so dass es zu einem Auszahlungssprung Anfang der 30er-Jahre kommen wird (meines Erachtens ein bislang wenig beachteter Joker, siehe Grafik). Desweiteren wächst die Bude ja und wird (hoffentlich) immer neue assets hinzubekommen (die neben dem Schuldenabbau auch wieder Dividende abwerfen) und damit irgendwann auslaufende Projekte ersetzt werden. [Pipeline scheint gut gefüllt zu sein]. Übrigens wird das credit rating durch AQN vermutlich besser (Aussage Moodys), so dass neue Schulden für neue assets günstiger werden damit hoffentlich eine höhere cash-flow-Differenz entsteht.

Im Umkehrschluss gilt natürlich und da hast Du absolut Recht, dass im Falle keiner neuen Projekte irgendwann in 20-30 Jahren die Lichter ausgehen würden. Aber irgendwie kann man sich für sämtliche Firmen und deren Geschäftsmodell ähnlich traurige Szenarien ausmalen (keine neuen Kunden, alte sterben weg etc). Lass uns mal hoffen, dass sowas nicht eintritt ;-)

Im Umkehrschluss gilt natürlich und da hast Du absolut Recht, dass im Falle keiner neuen Projekte irgendwann in 20-30 Jahren die Lichter ausgehen würden. Aber irgendwie kann man sich für sämtliche Firmen und deren Geschäftsmodell ähnlich traurige Szenarien ausmalen (keine neuen Kunden, alte sterben weg etc). Lass uns mal hoffen, dass sowas nicht eintritt ;-)

Zitat von R-BgO: und die "Kennzahlen" sind mir auch geläufig;

ihnen allen ist gemeinsam, dass sie auf cash-flow-Größen abstellen, was dazu führt, dass der Wertverzehr des Anlagevermögens ignoriert wird;

stellt kurz- und mittelfristig kein Problem dar, weil es sich ja um sehr langlebige Anlagen und PPA's handelt, auf Dauer wird man es aber doch merken.

Man stelle sich einfach mal vor, ich leihe mir 100 von einem Anleger, parke sie auf der Bank und zahle eine "Dividende" von z.B. 6 p.a.; ist doch toll, oder?

Das es ein Problem gibt, merkt ein Anleger dann spätestens nach 16 Jahren, wenn ich nix mehr habe, um die "Divi" zu zahlen. Oder deutlich früher, wenn ich ordentlich was für Verwaltung abzweige.

Antwort auf Beitrag Nr.: 57.754.195 von werthaltig am 14.05.18 13:55:00

ihnen allen ist gemeinsam, dass sie auf cash-flow-Größen abstellen, was dazu führt, dass der Wertverzehr des Anlagevermögens ignoriert wird;

stellt kurz- und mittelfristig kein Problem dar, weil es sich ja um sehr langlebige Anlagen und PPA's handelt, auf Dauer wird man es aber doch merken.

Man stelle sich einfach mal vor, ich leihe mir 100 von einem Anleger, parke sie auf der Bank und zahle eine "Dividende" von z.B. 6 p.a.; ist doch toll, oder?

Das es ein Problem gibt, merkt ein Anleger dann spätestens nach 16 Jahren, wenn ich nix mehr habe, um die "Divi" zu zahlen. Oder deutlich früher, wenn ich ordentlich was für Verwaltung abzweige.

ich weiß schon, was eine YieldCo ist

und die "Kennzahlen" sind mir auch geläufig;ihnen allen ist gemeinsam, dass sie auf cash-flow-Größen abstellen, was dazu führt, dass der Wertverzehr des Anlagevermögens ignoriert wird;

stellt kurz- und mittelfristig kein Problem dar, weil es sich ja um sehr langlebige Anlagen und PPA's handelt, auf Dauer wird man es aber doch merken.

Man stelle sich einfach mal vor, ich leihe mir 100 von einem Anleger, parke sie auf der Bank und zahle eine "Dividende" von z.B. 6 p.a.; ist doch toll, oder?

Das es ein Problem gibt, merkt ein Anleger dann spätestens nach 16 Jahren, wenn ich nix mehr habe, um die "Divi" zu zahlen. Oder deutlich früher, wenn ich ordentlich was für Verwaltung abzweige.

Trading Spotlight

Antwort auf Beitrag Nr.: 57.754.195 von werthaltig am 14.05.18 13:55:00und wieder ein Cent mehr

Quarterly dividend of $0.32 per share declared by the Board of Directors representing a 28% increase compared to the same quarter of 2017

http://www.globenewswire.com/news-release/2018/05/14/1502072…

Quarterly dividend of $0.32 per share declared by the Board of Directors representing a 28% increase compared to the same quarter of 2017

http://www.globenewswire.com/news-release/2018/05/14/1502072…

Antwort auf Beitrag Nr.: 57.754.069 von R-BgO am 14.05.18 13:32:35@R-BgO

AY ist eine YieldCo, bzw. ein REIT. Bitte mal FFO, AFFO etc googeln und eruieren welche Kennzahlen bei einem REIT wichtig sind. Zum Bsp. hier ist es schön erklärt:

https://www.finanzsenf.de/2018/03/09/eps-ffo-affo-co-das-kgv…

Übrigens kommen heute nach Börsenschluss Zahlen!

AY ist eine YieldCo, bzw. ein REIT. Bitte mal FFO, AFFO etc googeln und eruieren welche Kennzahlen bei einem REIT wichtig sind. Zum Bsp. hier ist es schön erklärt:

https://www.finanzsenf.de/2018/03/09/eps-ffo-affo-co-das-kgv…

Übrigens kommen heute nach Börsenschluss Zahlen!

Ausschüttung von inzwischen 31c/quartal ist schön und gut, kommt aber m.E. aus der Substanz

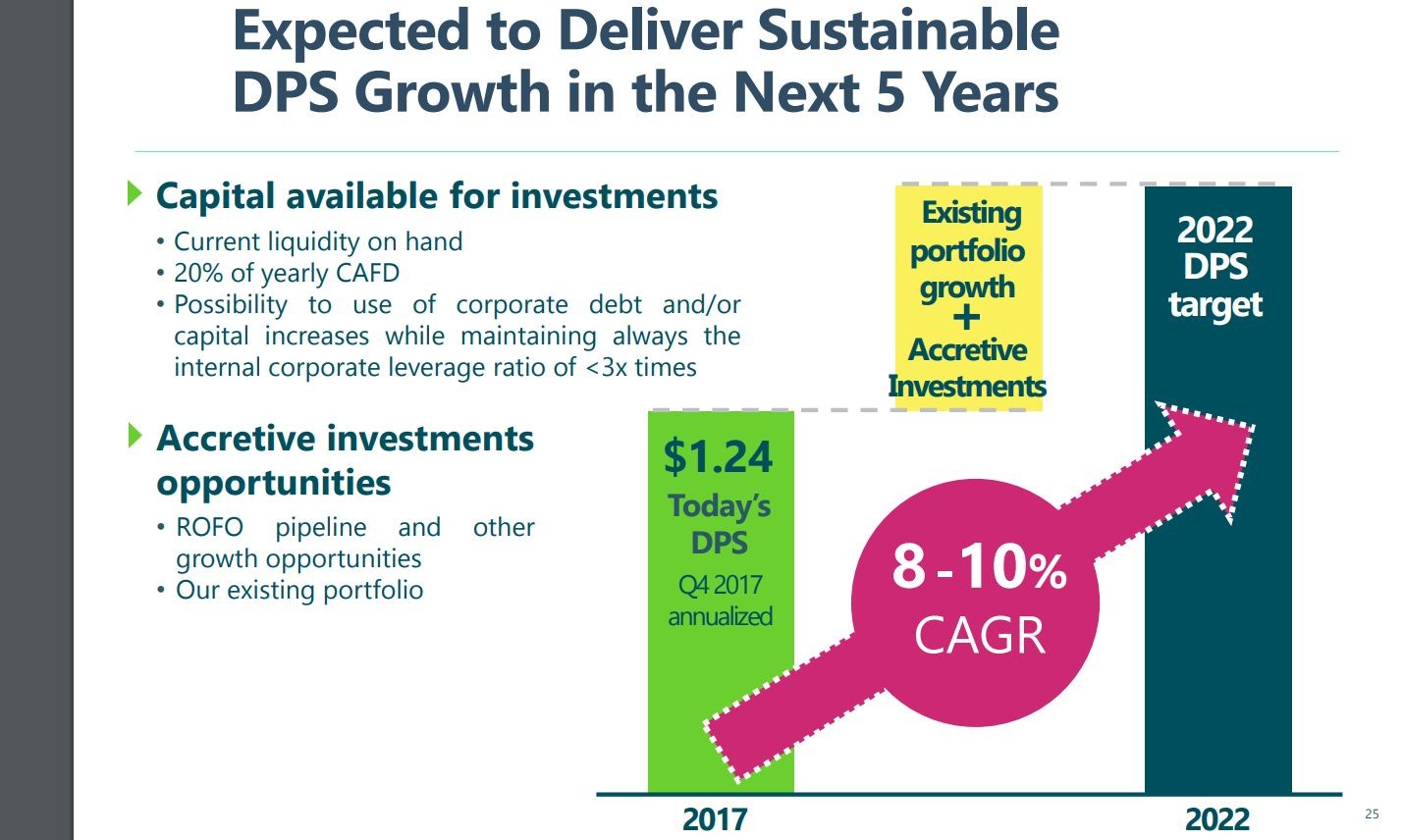

Antwort auf Beitrag Nr.: 57.156.024 von cd-kunde am 01.03.18 11:11:02Hier die Jahreszahlen nebst Präsentation und der Ausblick bzgl. Dividende. Also wenn man durchschnittlich 9% nimmt, sind wir 2022 bei einem payout von $2/Jahr. Aus meiner Sicht ein solider Dividendenwert.

https://www.atlanticayield.com/export/sites/yield/.content/g…

https://www.atlanticayield.com/export/sites/yield/.content/g…

Antwort auf Beitrag Nr.: 56.572.486 von werthaltig am 30.12.17 06:01:35

Das glaube ich nicht. Sie müssen ja auch von ihreren Unternehmens-Schulden runter. Und ab und zu was zukaufen sollten sie ja auch.

M.E. derzeit aber eine sehr interessante Branche. Hoch an die Börse gekommen. Unter den Pleiten von SudEdison und Abengoa gelitten und jetzt kaufen die größeren Infrastruktur-Unternehmen die YieldCos und die Kurse fallen dank steigender Zinsen weiter.

Brookfield mit Komplett-Übernahme von TerraGlobal und teilweiser Übernahme von Terra Power. Die haben dann bei den Spaniern Saeta gleich mal gekauft. Global Infrastructure Partners ist bei NRG Yield eingestiegen und 8point3 wurde sogar unter Börsenwert verkauft

Zitat von werthaltig: Forward yield sehe ich aktuell ERHEBLICH höher als die erwähnte 5,5% (siehe mein früheres Posting). Ich sehe keinen Grund warum die $2 bis $2,5 pro Jahr nicht erreicht werden sollten. Die Erträge sind bei diesem extrem konservativen YieldCo Modell gut kalkulierbar.

Sollte der Dollar weiter abschmieren (1,25+), und der Aktienpreis bis dahin noch unter dem Algonquin-Preis liegen, dann lege ich in 2018 nochmal nach.

Das glaube ich nicht. Sie müssen ja auch von ihreren Unternehmens-Schulden runter. Und ab und zu was zukaufen sollten sie ja auch.

M.E. derzeit aber eine sehr interessante Branche. Hoch an die Börse gekommen. Unter den Pleiten von SudEdison und Abengoa gelitten und jetzt kaufen die größeren Infrastruktur-Unternehmen die YieldCos und die Kurse fallen dank steigender Zinsen weiter.

Brookfield mit Komplett-Übernahme von TerraGlobal und teilweiser Übernahme von Terra Power. Die haben dann bei den Spaniern Saeta gleich mal gekauft. Global Infrastructure Partners ist bei NRG Yield eingestiegen und 8point3 wurde sogar unter Börsenwert verkauft