Wheaton Precious Metals

eröffnet am 16.08.17 13:18:25 von

neuester Beitrag 14.08.23 07:26:53 von

neuester Beitrag 14.08.23 07:26:53 von

Beiträge: 156

ID: 1.259.466

ID: 1.259.466

Aufrufe heute: 0

Gesamt: 31.220

Gesamt: 31.220

Aktive User: 0

ISIN: CA9628791027 · WKN: A2DRBP · Symbol: FPM

73,79

CAD

+0,52 %

+0,38 CAD

Letzter Kurs 26.04.24 Toronto

Neuigkeiten

25.04.24 · Gold-Silber-Rohstofftrends |

23.04.24 · wallstreetONLINE Redaktion |

23.04.24 · wallstreetONLINE Redaktion |

19.04.24 · wallstreetONLINE Redaktion |

24.03.24 · wO Chartvergleich |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,6900 | +23,96 | |

| 5,1500 | +21,75 | |

| 15,890 | +21,67 | |

| 0,8900 | +17,11 | |

| 0,9000 | +16,13 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,5200 | -6,61 | |

| 1,1200 | -6,67 | |

| 10,040 | -7,89 | |

| 0,5700 | -8,06 | |

| 46,98 | -98,00 |

Beitrag zu dieser Diskussion schreiben

Danke für die gute Zusammenfassung. Wheaton ist wie Franco Nevada ein recht teure, aber meistens überraschungsfreie Investition. Ich finde Wheaton aufgrund des hohen, historisch bedingten Silberanteils interessanter als Franco Nevada. Risiken aus meiner Sicht sind die Volatilität der Edelmetallpreise und der hohe Anteil von Salobo am Gesamtumsatz.

Auszüge mit google übersetzt

Designierte PressemitteilungFINANZERGEBNISSE ZUM ZWEITEN QUARTAL

VANCOUVER, BC, 10. August 2023 /CNW/ – „Wheaton lieferte im Quartal solide Betriebsergebnisse und generierte einen operativen Cashflow von über 200 Millionen US-Dollar, der vor allem auf deutliche sequenzielle Verbesserungen bei der kürzlich in Betrieb genommenen Erweiterung unseres größten Vermögenswerts, Salobo, zurückzuführen ist.“ Darüber hinaus verzeichneten wir mit der Hinzufügung eines neuen Goldstroms auf dem Cangrejos-Projekt von Lumina Gold und der Erweiterung unseres bestehenden Goldstroms auf dem Blackwater-Projekt von Artemis Gold weiterhin Dynamik an der Unternehmensentwicklung“, sagte Randy Smallwood, Präsident und Chief Executive Officer von Wheaton Edelmetalle. „Obwohl der Betrieb bei Peñasquito Anfang Juni eingestellt wurde, konnten wir im Vergleich zum Vorquartal ein Goldäquivalent-Produktionswachstum erzielen. Daher bekräftigen wir unsere Produktionsprognose für 2023, bei der wir nun eine etwas höhere Gewichtung von Gold erwarten, was die Widerstandsfähigkeit unterstreicht unseres hochwertigen, diversifizierten Portfolios. Schließlich sind wir stolz darauf, unseren Nachhaltigkeitsbericht 2022 und den ersten Klimawandelbericht 2022 veröffentlicht zu haben, was unser anhaltendes Engagement für Nachhaltigkeit und unseren Fokus auf die Schaffung von Mehrwert für alle unsere Stakeholder unter Beweis stellt.“

Solide Finanzergebnisse und starke Bilanz

Zweites Quartal 2023: 265 Millionen US-Dollar Umsatz, 202 Millionen US-Dollar operativer Cashflow, 141 Millionen US-Dollar Nettogewinn und 143 Millionen US-Dollar bereinigter Nettogewinn1

Ein Barbestand von 829 Millionen US-Dollar und keine Schulden zum 30. Juni 2023, nachdem in diesem Quartal insgesamt 89 Millionen US-Dollar in bar im Verhältnis zu den Mineralstrombeteiligungen geleistet wurden

Nicht in Anspruch genommene revolvierende Kreditfazilität in Höhe von 2 Milliarden US-Dollar wurde um ein weiteres Jahr verlängert, wobei die Fazilität nun am 22. Juni 2028 fällig wird

Es wurde eine vierteljährliche Dividende1 von 0,15 US-Dollar pro Stammaktie beschlossen

Hochwertige Vermögensbasis

Streaming-Vereinbarungen für 19 in Betrieb befindliche Minen und 13 Entwicklungsprojekte

93 % der zurechenbaren Produktion stammen aus Vermögenswerten in der untersten Hälfte ihrer jeweiligen Kostenkurven2,3

30 Jahre Minenlebensdauer basierend auf nachgewiesenen und wahrscheinlichen Mineralreserven und potenzieller zusätzlicher Minenlebensdauer durch Umwandlung und Exploration von Mineralressourcen2,4

Wertsteigerndes Portfoliowachstum:

Erwerb eines Goldstroms von 6,6 % auf dem Cangrejos-Projekt („Cangrejos“) von Lumina Gold Corp. („Lumina“)

Erweiterung des Goldstroms auf dem Blackwater-Projekt („Blackwater“) von Artemis Gold Inc.

Weiteres risikoarmes Wachstumsprofil: Das Goose-Projekt wurde von B2Gold Corp („B2Gold“) erworben. und Aris Mining Corporation („Aris Mining“) erhielten die Genehmigung des Umweltmanagementplans, der nun die Entwicklung der Marmato Lower Mine ermöglicht

Die Produktion im zweiten Quartal belief sich auf 147.700 Unzen Goldäquivalent3 („GEOs“), was durch erhebliche Fortschritte bei der kürzlich in Betrieb genommenen Erweiterung bei Salobo unterstrichen wird

Die durchschnittliche jährliche Produktionsprognose für 2023 liegt bei 600.000 bis 660.000 GEOs2,3. Das branchenführende Wachstum führt zu einer durchschnittlichen jährlichen Produktionsprognose für fünf bzw. zehn Jahre von etwa 810.000 bzw. 850.000 GEOs2,3

Führung in Sachen Nachhaltigkeit

Top-Platzierungen: Nr. 1 unter 117 Edelmetallunternehmen und von Sustainalytics zu den 50 weltweit führenden Unternehmen gezählt, von MSCI mit AA-Rating und von ISS mit Prime-Rating bewertet

Veröffentlichung des ersten Berichts zum Klimawandel, der die Fortschritte auf dem Weg zu Netto-Null-Kohlenstoff-Emissionen bis 2050 detailliert beschreibt und alle wesentlichen Emissionen einschließlich Scope 3 abdeckt

Veröffentlichung des vierten jährlichen Nachhaltigkeitsberichts, der unser Engagement für Fortschritt hervorhebt und einen umfassenden Überblick über Wheatons Leistung in den Bereichen Umwelt, Soziales und Governance bietet

Cobalt pounds 152 136 11.3 %

Überprüfung der Finanzen

Erlöse

Der Umsatz im zweiten Quartal 2023 betrug 265 Millionen US-Dollar (56 % Gold, 41 % Silber, 2 % Palladium und 1 % Kobalt), wobei der Rückgang um 38 Millionen US-Dollar im Vergleich zum Vorquartal in erster Linie auf relative Veränderungen bei den produzierten GEOs3 zurückzuführen ist noch nicht gelieferten Waren wurden teilweise durch einen Anstieg der realisierten Rohstoffpreise um 4 % ausgeglichen.

Der Umsatz belief sich in den sechs Monaten bis zum 30. Juni 2023 auf 479 Millionen US-Dollar, was einem Rückgang von 131 Millionen US-Dollar gegenüber dem Vergleichszeitraum des Vorjahres entspricht, was hauptsächlich auf einen Rückgang der Anzahl der verkauften GEOs³ um 21 % zurückzuführen ist, der auf eine geringere Produktion und relative Veränderungen in der Produktion zurückzuführen ist GEOs3 produziert, aber noch nicht geliefert.

Cashkosten und Marge

Die durchschnittlichen Cash-Kosten¹ beliefen sich im zweiten Quartal 2023 auf 422 US-Dollar pro GEO³ im Vergleich zu 452 US-Dollar im zweiten Quartal 2022. Dies führte zu einer Cash-Betriebsmarge¹ von 1.487 US-Dollar pro verkauftem GEO³, was einer Steigerung von 8 % im Vergleich zum zweiten Quartal 2022 entspricht , ein Ergebnis des höheren realisierten Preises pro Unze.

Die durchschnittlichen Cashkosten¹ für die sechs Monate bis zum 30. Juni 2023 betrugen 432 US-Dollar pro GEO³ im Vergleich zu 446 US-Dollar im Vergleichszeitraum des Vorjahres. Dies führte zu einer Cash-Betriebsmarge¹ von 1.439 US-Dollar pro verkauftem GEO³, praktisch unverändert gegenüber dem Vergleichszeitraum des Vorjahres.

Cashflow aus dem operativen Geschäft

Der operative Cashflow im zweiten Quartal 2023 belief sich auf 202 Millionen US-Dollar, wobei der Rückgang um 4 Millionen US-Dollar hauptsächlich auf die geringeren Verkaufsmengen zurückzuführen war, teilweise ausgeglichen durch höhere Zinsbeträge im zweiten Quartal 2023 in Verbindung mit dem Zeitpunkt der Auszahlung Die Performance Share Units („PSUs“) des Unternehmens, wobei die PSUs im zweiten Quartal 2022 ausgezahlt werden, während sie im Jahr 2023 im ersten Quartal ausgezahlt wurden.

Der operative Cashflow für die sechs Monate bis zum 30. Juni 2023 belief sich auf 337 Millionen US-Dollar, wobei der Rückgang um 79 Millionen US-Dollar gegenüber dem Vergleichszeitraum des Vorjahres hauptsächlich auf die geringeren Verkaufsmengen zurückzuführen war, die teilweise durch höhere Zinsbeträge im laufenden Geschäftsjahr ausgeglichen wurden Jahr.

Bilanz (Stand 30. Juni 2023)

Ungefähr 829 Millionen US-Dollar an Barmitteln

Das Unternehmen hat sein bestehendes, nicht in Anspruch genommenes revolvierendes Darlehen in Höhe von 2 Milliarden US-Dollar (die „Revolving Facility“) verlängert, dessen Fälligkeit jetzt am 22. Juni 2028 liegt

Im zweiten Quartal 2023 leistete das Unternehmen Vorauszahlungen in Höhe von insgesamt 89 Millionen US-Dollar im Verhältnis zu den Mineralstrombeteiligungen, bestehend aus

eine Zahlung in Höhe von 31 Millionen US-Dollar im Zusammenhang mit dem Kaufvertrag für Edelmetalle des Goose-Projekts („PMPA“)

eine Zahlung in Höhe von 35 Millionen US-Dollar im Zusammenhang mit dem Blackwater Silver PMPA

eine Zahlung in Höhe von 10 Millionen US-Dollar im Zusammenhang mit der Erweiterung des Blackwater Gold PMPA

eine Zahlung in Höhe von 12 Millionen US-Dollar im Zusammenhang mit dem PMPA von Cangrejos

Mit dem vorhandenen Barmittelbestand in Verbindung mit der vollständig nicht in Anspruch genommenen revolvierenden Kreditfazilität in Höhe von 2 Milliarden US-Dollar ist das Unternehmen gut positioniert, um alle ausstehenden Verpflichtungen und bekannten Eventualverbindlichkeiten zu finanzieren und gleichzeitig Flexibilität für den Erwerb zusätzlicher wertsteigernder Mineralstrombeteiligungen zu bieten.

Highlights des Betriebsvermögens im zweiten Quartal

Salobo: Im zweiten Quartal 2023 produzierte Salobo 54.800 Unzen zurechenbares Gold, ein Anstieg von etwa 61 % im Vergleich zum zweiten Quartal 2022, getrieben durch höheren Durchsatz und höhere Gehalte. Laut Vale S.A. („Vale“) wurde die Produktion im zweiten Quartal durch einen besser als erwarteten Hochlauf von Salobo III angetrieben, der teilweise durch geplante Wartungsaktivitäten und zusätzliche Arbeiten an den Brechern bei Salobo I und II ausgeglichen wurde. Vale berichtet, dass die geplanten Wartungsarbeiten in der zweiten Hälfte des Jahres 2023 fortgesetzt werden und dass der Hochlauf von Salobo III voraussichtlich im Jahr 2024 vollständig abgeschlossen sein wird.

Antamina: Im zweiten Quartal 2023 produzierte Antamina 1,0 Millionen Unzen zurechenbares Silber, ein Rückgang von etwa 28 % im Vergleich zum zweiten Quartal 2022, der hauptsächlich auf niedrigere Gehalte gemäß Minenplan zurückzuführen ist.

Peñasquito: Im zweiten Quartal 2023 produzierte Peñasquito 1,7 Millionen Unzen zuordenbares Silber, was einem Rückgang von etwa 17 % im Vergleich zum zweiten Quartal 2022 aufgrund eines geringeren Durchsatzes entspricht.

Am 8. Juni 2023 berichtete die Newmont Corporation („Newmont“), dass sie den Betrieb der Peñasquito-Mine aufgrund eines Arbeitskonflikts eingestellt habe. Bisher hat Newmont angedeutet, dass es sich in laufenden Gesprächen mit der Führung der Nationalen Gewerkschaft der Bergbau- und Metallarbeiter der Mexikanischen Republik befinde und sich weiterhin auf die Suche nach einer nachhaltigen Lösung des Streits konzentriere.

Constancia: Im zweiten Quartal 2023 produzierte Constancia 0,4 Millionen Unzen anrechenbares Silber und 7.400 Unzen anrechenbares Gold, was einem Rückgang von etwa 28 % bzw. 7 % im Vergleich zum zweiten Quartal 2022 entspricht, wobei beide Metalle zurückgingen Dies ist vor allem auf den geringeren Durchsatz und die niedrigeren Qualitäten zurückzuführen. Laut Hudbay wurden die vollständigen Bergbauaktivitäten in der Pampacancha-Grube im Februar wieder aufgenommen und die Periode höherer geplanter Abraumaktivitäten in der Pampacancha-Grube wurde im Juni abgeschlossen, wobei die Produktion höher als erwartet ausfiel

https://www.wheatonpm.com/news/pressreleases/News-Releases-D…

Meine Meinung und keine Beratung zu Kauf oder Verkauf

Meine alten Silver Wheaton stehen gut da. Man hat sich betulich entwickelt.

Selbst ein Mienenaussetzer bei Newmont hat nur eine befristete Delle (Baricks Absage in Peru war länger) gebracht.

Schön, das nun Cobald mit dabei ist. Das Timing war damals recht unpassend.

Auch schuldenfrei ist man nun wieder.

Ankauf zu Verkauf geben eine nette Reserve ab und mein Silber und Gold Lager zahlt sogar Zinsen.

Weiß einer, ob die Akten von Adventus Mining Corporation noch im Bestand sind?

----------------------------------------

Dritte Quartalsdividende

Die dritte vierteljährliche Bardividende für 2023 in Höhe von 0,15 US-Dollar wird zum Geschäftsschluss am 25. August 2023 an die eingetragenen Inhaber von Wheaton-Stammaktien ausgezahlt und am oder um den 7. September 2023 ausgeschüttet. Der Ex-Dividendenhandel Datum ist der 24. August 2023.

Gemäß der Dividendenpolitik des Unternehmens soll die vierteljährliche Dividende pro Stammaktie für das Kalenderjahr 2023 dem höheren Betrag von 30 % des durchschnittlichen Cashflows aus der Geschäftstätigkeit der vorangegangenen vier Quartale dividiert durch die dann im Umlauf befindlichen Stammaktien des Unternehmens entsprechen auf den nächsten Cent gerundet und die im Vorquartal beschlossene Dividende. Um die Volatilität der vierteljährlichen Dividenden zu minimieren, hat das Unternehmen für die Dauer des Jahres 2023 eine vierteljährliche Mindestdividende festgelegt, die der im Vorquartal beschlossenen Dividende pro Stammaktie entspricht.

https://www.wheatonpm.com/news/pressreleases/News-Releases-D…

RBC hat das Aktienziel von 50 auf 45 $ reduziert und bezieht sich dabei auf die Minimumbesteuerung der OECD, der Wheaton bisher überwiegend nicht unterlegen war.

Heute abermals 3% Minus während der POG grün notiert. Gibt es irgendwelche News, die mir entgangen sind? Finde nichts im web

Antwort auf Beitrag Nr.: 73.803.415 von GameOverMan42 am 07.05.23 16:32:00https://www.onvista.de/news/2023/05-08-wheaton-precious-meta…

So kann es weitergehen....Jedenfalls bleiben wir in diesem inflationsgeprägten Umfeld investiert.

So kann es weitergehen....Jedenfalls bleiben wir in diesem inflationsgeprägten Umfeld investiert.

Trading Spotlight

Antwort auf Beitrag Nr.: 73.802.884 von morimori am 07.05.23 13:32:24

Ja, Wheaton lief fantastisch und wenn man in Bezug auf Silber in einen Großen investieren möchte führt eigentlich kein Weg an Wheaton vorbei.

Aus meiner Sicht haben die Streaming Unternehmen zuletzt sehr gut performt, weil diese nun Mal keinen richtigen Kostendruck hatten und dadurch im inflationären Umfeld bestens aufgestellt waren.

Das ändert sich nun. Die "normalen" Miner werden sinkende AISCs vor sich haben, während die streaming Unternehmen ggf. schwieriger an ähnlich attraktive Deals wie in der Vergangenheit kommen und erst bei zukünftigen Streaming-Deals mit höheren Produktionskosten konfrontiert werden.

Keine Frage - eine bessere Diversifikation geht nicht. Aber dafür ist der Titel mittlerweile auch sehr hoch bewertet.

Ich war mit einer kleinen Position drin und habe komplett in PAAS umgeschichtet, weil die im Vergleich deutlich niedriger bewertet sind und vmtl. deren Hebel zu den EM Preisen größer sein wird.

Ich denke dennoch dass Wheaton ein guter Titel mit einer soliden Führungsmannschaft ist und bei steigendem Silberkurs macht man hier (im Gegensatz zu so manch anderem Titel) nichts falsch.

Zitat von morimori: In dieser Phase konnte zum Beispiel die Wheaton Precious Metals-Aktie mehr als 30% an Wert zulegen. In den letzten Wochen hat sich hier ein solider Support im Bereich von 48.20 bis 48.41 USD aufgebaut.

https://www.lynxbroker.de/boerse/boerse-kurse/aktien/wheaton…

Genau das ist die Frage: 3. Anklopfen oder Durchbruch und open Sky?

Ja, Wheaton lief fantastisch und wenn man in Bezug auf Silber in einen Großen investieren möchte führt eigentlich kein Weg an Wheaton vorbei.

Aus meiner Sicht haben die Streaming Unternehmen zuletzt sehr gut performt, weil diese nun Mal keinen richtigen Kostendruck hatten und dadurch im inflationären Umfeld bestens aufgestellt waren.

Das ändert sich nun. Die "normalen" Miner werden sinkende AISCs vor sich haben, während die streaming Unternehmen ggf. schwieriger an ähnlich attraktive Deals wie in der Vergangenheit kommen und erst bei zukünftigen Streaming-Deals mit höheren Produktionskosten konfrontiert werden.

Keine Frage - eine bessere Diversifikation geht nicht. Aber dafür ist der Titel mittlerweile auch sehr hoch bewertet.

Ich war mit einer kleinen Position drin und habe komplett in PAAS umgeschichtet, weil die im Vergleich deutlich niedriger bewertet sind und vmtl. deren Hebel zu den EM Preisen größer sein wird.

Ich denke dennoch dass Wheaton ein guter Titel mit einer soliden Führungsmannschaft ist und bei steigendem Silberkurs macht man hier (im Gegensatz zu so manch anderem Titel) nichts falsch.

In dieser Phase konnte zum Beispiel die Wheaton Precious Metals-Aktie mehr als 30% an Wert zulegen. In den letzten Wochen hat sich hier ein solider Support im Bereich von 48.20 bis 48.41 USD aufgebaut.

https://www.lynxbroker.de/boerse/boerse-kurse/aktien/wheaton…

Genau das ist die Frage: 3. Anklopfen oder Durchbruch und open Sky?

https://www.lynxbroker.de/boerse/boerse-kurse/aktien/wheaton…

Genau das ist die Frage: 3. Anklopfen oder Durchbruch und open Sky?

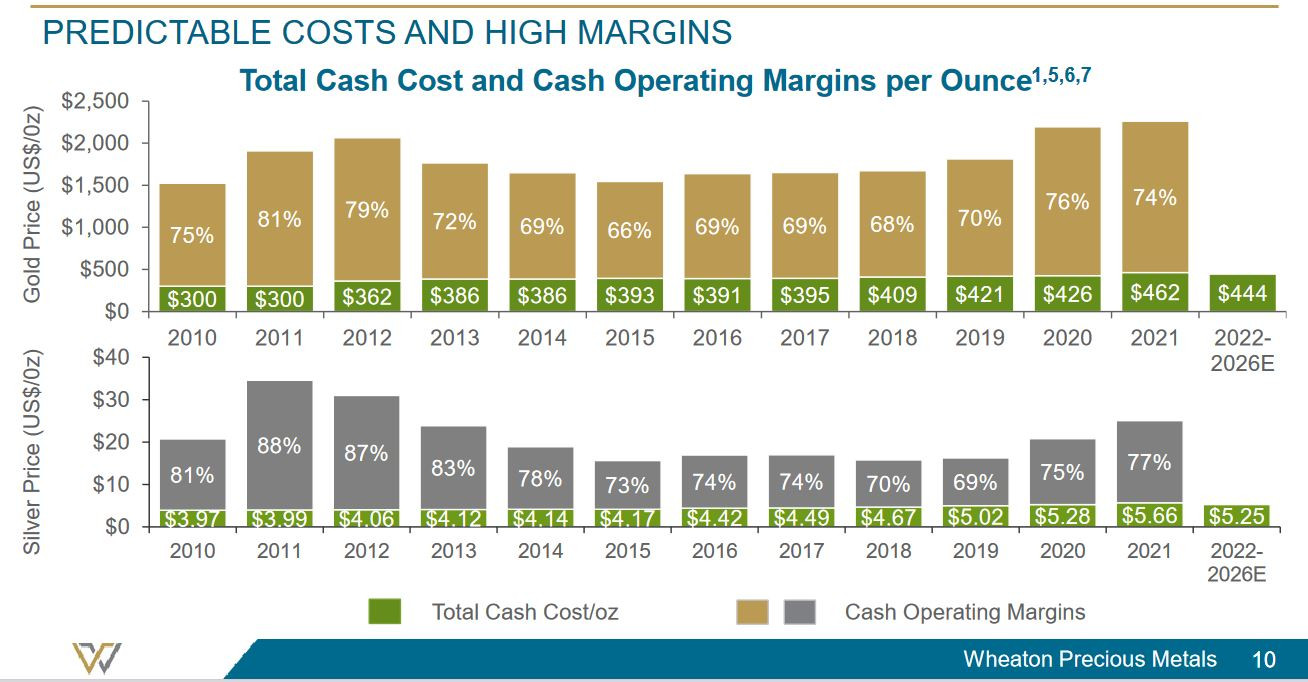

Margins

Sehr profitabel

S.10 Oktober Präsentation

https://s21.q4cdn.com/266470217/files/doc_presentations/2022…

SL ca. 42,3 CAD

25.04.24 · Gold-Silber-Rohstofftrends · Barrick Gold Corporation |

23.04.24 · wallstreetONLINE Redaktion · Barrick Gold Corporation |

23.04.24 · wallstreetONLINE Redaktion · Barrick Gold Corporation |

19.04.24 · wallstreetONLINE Redaktion · Royal Gold |

24.03.24 · wO Chartvergleich · Amadeus FiRe |

20.03.24 · Stephan Heibel · Barrick Gold Corporation |

18.03.24 · Gold-Silber-Rohstofftrends · Barrick Gold Corporation |

18.03.24 · wallstreetONLINE Redaktion · Wheaton Precious Metals |

05.03.24 · Gold-Silber-Rohstofftrends · Barrick Gold Corporation |