Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline - 500 Beiträge pro Seite (Seite 4)

eröffnet am 31.12.08 20:41:05 von

neuester Beitrag 04.02.11 10:20:15 von

neuester Beitrag 04.02.11 10:20:15 von

Beiträge: 15.706

ID: 1.147.198

ID: 1.147.198

Aufrufe heute: 14

Gesamt: 784.725

Gesamt: 784.725

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

69,20

EUR

-1,56 %

-1,10 EUR

Letzter Kurs 11:36:12 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

16.05.24 · Markus Weingran Anzeige |

16.05.24 · wO Newsflash |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,4500 | +30,32 | |

| 2,7100 | +22,62 | |

| 2,7500 | +22,22 | |

| 0,8200 | +18,84 | |

| 5,5500 | +16,60 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5900 | -18,04 | |

| 0,5350 | -20,15 | |

| 3,0420 | -20,45 | |

| 2,2000 | -21,43 | |

| 5,0000 | -37,34 |

Ich hab ja immer schon geschrieben, dass der Anteil der Österreicher unter den Morphosys-Aktionären hier im Thread (verglichen mit der Bevölkerungszahl) überproportional hoch ist.

Jetzt sieht man es auch Schwarz auf Bunt auf Grafik 29:

Anteil der Aktionäre aus

Deutschland: 15%

Österreich: 4%

Oder haben sie Bayern bei Österreich mitgezählt?

Der Hammer ist allerdings die SchweiZ:

4% + 7% Novartis = 11%

Deutschland, schäme Dich, der Prophet gilt wie immer nichts im eigenen Land....

Wenn die Deutschen auf österreichisches Niveau kommen wollen, müssten sie ca 40% halten, das heisst 25% dazukaufen.

Was das wohl für den Kurs bedeuten würde?

Dabei sollte der Anteil im eigenen Land doch am höchsten sein!!!!

Wer sind eigentlich die 41% Sonstigen? Strohmänner von Novartis?

Jetzt sieht man es auch Schwarz auf Bunt auf Grafik 29:

Anteil der Aktionäre aus

Deutschland: 15%

Österreich: 4%

Oder haben sie Bayern bei Österreich mitgezählt?

Der Hammer ist allerdings die SchweiZ:

4% + 7% Novartis = 11%

Deutschland, schäme Dich, der Prophet gilt wie immer nichts im eigenen Land....

Wenn die Deutschen auf österreichisches Niveau kommen wollen, müssten sie ca 40% halten, das heisst 25% dazukaufen.

Was das wohl für den Kurs bedeuten würde?

Dabei sollte der Anteil im eigenen Land doch am höchsten sein!!!!

Wer sind eigentlich die 41% Sonstigen? Strohmänner von Novartis?

Antwort auf Beitrag Nr.: 36.659.862 von lordknut am 26.02.09 16:14:01Und dabei hängen deine 5% inzwischen an der Wand!

Antwort auf Beitrag Nr.: 36.659.862 von lordknut am 26.02.09 16:14:01Die Prozentzahlen bei den Ländern beziehen sich auf institutionelle Anleger.

Die 41% sind wir, dio Kleinanleger. Also alle die hier schreiben, außer Lordknut, GundV, ...

Wir haben also eine Sperrminorität!

Die 41% sind wir, dio Kleinanleger. Also alle die hier schreiben, außer Lordknut, GundV, ...

Wir haben also eine Sperrminorität!

Antwort auf Beitrag Nr.: 36.659.938 von Aktienamateur am 26.02.09 16:22:54Unsere paar kleinen Banken hätten 4% an Morphosys?

Ich dachte, die sind fast nur in Ostbayern investiert.

Ja, es stimmt, ich habe aktuell auch keine Morphosys.

Und die Bilder sind gut versteckt, nicht an der Wand.

Sonst werden sie auch noch illegal in den Osten exportiert.

Ich dachte, die sind fast nur in Ostbayern investiert.

Ja, es stimmt, ich habe aktuell auch keine Morphosys.

Und die Bilder sind gut versteckt, nicht an der Wand.

Sonst werden sie auch noch illegal in den Osten exportiert.

Antwort auf Beitrag Nr.: 36.659.436 von schnappi am 26.02.09 15:35:46Die Chartanalyse ist von Bauer Heinrich

Wenn die Schafe ziehen dann ziehen die Schafe

Wenn die Schafe ziehen

dann ziehen die Schafe Trading Spotlight

na hoffendlich gibts zum Ende hin noch paar Käufer heute

und morgen 16 Euro da sieht es wieder besser aus

und morgen 16 Euro da sieht es wieder besser aus

Echt krass:

Deutsche Zeitungen:

Morphosys ist für 2009 skeptisch

Titelzeile bei einem Handelsblatt.

Vermutlich handeln die mit Börsengerüchten.

Der Rest steht z.B. bei Comdirect nachzulesen.

Ich würde an Stelle von Morphosys so ein .....blatt klagen.

Ich weiss ja, warum ich solche Blätter seit 1989 nicht mehr kaufe.

Deutsche Zeitungen:

Morphosys ist für 2009 skeptisch

Titelzeile bei einem Handelsblatt.

Vermutlich handeln die mit Börsengerüchten.

Der Rest steht z.B. bei Comdirect nachzulesen.

Ich würde an Stelle von Morphosys so ein .....blatt klagen.

Ich weiss ja, warum ich solche Blätter seit 1989 nicht mehr kaufe.

Antwort auf Beitrag Nr.: 36.660.780 von lordknut am 26.02.09 17:51:47Handelsblatt war früher gut.

Seit die Auflage nicht mehr stimmt wird müssen die ihr Blatt von beurlaubten Berufsrevolutionären schreiben lassen. Die schreiben halt vom Ende der Welt, Thema ist auch egal.

Seit die Auflage nicht mehr stimmt wird müssen die ihr Blatt von beurlaubten Berufsrevolutionären schreiben lassen. Die schreiben halt vom Ende der Welt, Thema ist auch egal.

Antwort auf Beitrag Nr.: 36.660.780 von lordknut am 26.02.09 17:51:47Kein Wunder, wenn die Aktionärsquote in Deutschland so unterproportional klein ist.

So, jetzt kann ich mal ein paar Minuten die Unterlagen studieren.

Friseuses 45 hats heute noch nicht ganz gereicht.

Friseuses 45 hats heute noch nicht ganz gereicht.

Mal eine Frage an die "alten" Experten hier. Sehe ich das richtig, dass es ein Novum ist, dass Morphosys die voraussichtlichen Programmstarts für das lfd. Jahr ansagt (bis zu 20)?

Wenn sie dann - konsequenterweise - am Jahresende die tatsächliche Zahl melden würden, könnte man ja einen vertieften Einblick gewinnen, was so alles in der Vorklinik scheitert.

Wenn sie dann - konsequenterweise - am Jahresende die tatsächliche Zahl melden würden, könnte man ja einen vertieften Einblick gewinnen, was so alles in der Vorklinik scheitert.

Antwort auf Beitrag Nr.: 36.661.589 von SLGramann am 26.02.09 19:29:57Das ist kein Novum.

Letztes Jahr wurden mindestens 10 neue Partnerprogrammstarts angesagt.

Der Saldo stieg von 50 auf 55. Und Moroney sagte alle Ziele seien erfüllt worden.

Gestrichen wurde offiziell 1D09C3 von GPC. Ein Novartis Programmstart wurde zum gemeinsamen Vor-entwicklungsprogramm erklärt und fiel damit auch von der Liste runter. Weitere 3 präklinische Programme sind also endgültig vergammelt.....

Vielleicht waren es aber auch weitere 5 und 12 Programmstarts, oder 15 Programmstarts und 10 Streichungen?

Aber bis zu 20 neue Programme ist tatsächlich eine immense Zahl. Da geht es also rund nach der Novartis-Rampe und kein Wunder, dass man nochmal 40 Leute einstellen muss, weil es dermassen brummt.

xxxxxxxxxxxxxxxx

Bin gerade am lesen. Moroney erklärt den Aktienmarkt furztrocken mit dem Holzhammer:

Auf die Veränderungen in unserer Aktionärsstruktur wurde schon kurz eingegangen. Wir

beobachten eine zunehmend starke Nachfrage nach unseren Aktien durch US-Investoren.

Die Gründe dafür liegen auf der Hand – Biotech-Investoren ist bewusst, dass der Wert

unseres Unternehmens, das kurz davor ist, für das ein oder andere seiner zahlreichen

Programme Daten zur Wirksamkeit beim Menschen zu veröffentlichen, sehr schnell steigen

kann, und sie wollen den Kursanstieg nicht verpassen.

Wer hätte das gedacht!

Letztes Jahr wurden mindestens 10 neue Partnerprogrammstarts angesagt.

Der Saldo stieg von 50 auf 55. Und Moroney sagte alle Ziele seien erfüllt worden.

Gestrichen wurde offiziell 1D09C3 von GPC. Ein Novartis Programmstart wurde zum gemeinsamen Vor-entwicklungsprogramm erklärt und fiel damit auch von der Liste runter. Weitere 3 präklinische Programme sind also endgültig vergammelt.....

Vielleicht waren es aber auch weitere 5 und 12 Programmstarts, oder 15 Programmstarts und 10 Streichungen?

Aber bis zu 20 neue Programme ist tatsächlich eine immense Zahl. Da geht es also rund nach der Novartis-Rampe und kein Wunder, dass man nochmal 40 Leute einstellen muss, weil es dermassen brummt.

xxxxxxxxxxxxxxxx

Bin gerade am lesen. Moroney erklärt den Aktienmarkt furztrocken mit dem Holzhammer:

Auf die Veränderungen in unserer Aktionärsstruktur wurde schon kurz eingegangen. Wir

beobachten eine zunehmend starke Nachfrage nach unseren Aktien durch US-Investoren.

Die Gründe dafür liegen auf der Hand – Biotech-Investoren ist bewusst, dass der Wert

unseres Unternehmens, das kurz davor ist, für das ein oder andere seiner zahlreichen

Programme Daten zur Wirksamkeit beim Menschen zu veröffentlichen, sehr schnell steigen

kann, und sie wollen den Kursanstieg nicht verpassen.

Wer hätte das gedacht!

Eigentümerwechsel: Stand das immer schon im Geschäftsbericht? S40

BESTIMMUNGEN IM FALLE EINES EIGENTÜMERWECHSELS

WESENTLICHE KONDITIONIERTE VERTRÄGE

MorphoSys hat seine ursprüngliche Vereinbarung aus dem

Jahr 2004 mit der Novartis Pharma AG auf dem Gebiet der

pharmazeutischen Forschung erweitert. In bestimmten Fällen

eines Eigentümerwechsels im Zusammenhang mit bestimmten

Unternehmen, ist die Novartis Pharma AG berechtigt aber

nicht verpfl ichtet, verschiedene Maßnahmen zu ergreifen,

unter anderem auch die teilweise oder vollständige Kündigung

der Kooperationsvereinbarung.

Als Kontrollwechsel gilt der Erwerb von 30 % oder mehr der

Stimmrechte an der Gesellschaft – auch im Wege der Stimmrechtszurechnung

– im Sinne der §§ 29 und 30 des Wertpapiererwerbs-

und Übernahmegesetzes (WpÜG). Die Kündigung

der Kooperationsvereinbarung durch die Novartis

Pharma AG, könnte sich in erheblichem Maße nachteilig auf

die zukünftige Liquidität der Gesellschaft auswirken.

VORKEHRUNGEN FÜR MITGLIEDER DES VORSTANDS FÜR DEN FALL

EINES EIGENTÜMERWECHSELS

Nach einem Eigentümerwechsel („Change of Control“) können

Vorstandsmitglieder ihre Anstellungsverträge außerordentlich

kündigen und die ausstehende Festvergütung bis

zum Ende der Vertragslaufzeit oder eine zweifache Jahresvergütung

– je nachdem, welcher Betrag höher ist – verlangen.

Des Weiteren gelten in einem solchen Fall alle gewährten

Optionen und Wandelschuldverschreibungen als mit sofortiger

Wirkung ausübbar. Letzteres triff t auch für einen Teil der

Abteilungsleiter zu, denen Optionen oder Wandlungsrechte

gewährt wurden.

risiken und

BESTIMMUNGEN IM FALLE EINES EIGENTÜMERWECHSELS

WESENTLICHE KONDITIONIERTE VERTRÄGE

MorphoSys hat seine ursprüngliche Vereinbarung aus dem

Jahr 2004 mit der Novartis Pharma AG auf dem Gebiet der

pharmazeutischen Forschung erweitert. In bestimmten Fällen

eines Eigentümerwechsels im Zusammenhang mit bestimmten

Unternehmen, ist die Novartis Pharma AG berechtigt aber

nicht verpfl ichtet, verschiedene Maßnahmen zu ergreifen,

unter anderem auch die teilweise oder vollständige Kündigung

der Kooperationsvereinbarung.

Als Kontrollwechsel gilt der Erwerb von 30 % oder mehr der

Stimmrechte an der Gesellschaft – auch im Wege der Stimmrechtszurechnung

– im Sinne der §§ 29 und 30 des Wertpapiererwerbs-

und Übernahmegesetzes (WpÜG). Die Kündigung

der Kooperationsvereinbarung durch die Novartis

Pharma AG, könnte sich in erheblichem Maße nachteilig auf

die zukünftige Liquidität der Gesellschaft auswirken.

VORKEHRUNGEN FÜR MITGLIEDER DES VORSTANDS FÜR DEN FALL

EINES EIGENTÜMERWECHSELS

Nach einem Eigentümerwechsel („Change of Control“) können

Vorstandsmitglieder ihre Anstellungsverträge außerordentlich

kündigen und die ausstehende Festvergütung bis

zum Ende der Vertragslaufzeit oder eine zweifache Jahresvergütung

– je nachdem, welcher Betrag höher ist – verlangen.

Des Weiteren gelten in einem solchen Fall alle gewährten

Optionen und Wandelschuldverschreibungen als mit sofortiger

Wirkung ausübbar. Letzteres triff t auch für einen Teil der

Abteilungsleiter zu, denen Optionen oder Wandlungsrechte

gewährt wurden.

risiken und

Antwort auf Beitrag Nr.: 36.661.855 von bestoff am 26.02.09 20:00:06

crucell scheint mit ihrem influenza-ak die nase vorn zu haben.

die haben heute abend eine entsprechende meldung bekanntgegeben.

vielleicht ist das auch die antwort auf die burnham-meldung von dieser woche...

die haben heute abend eine entsprechende meldung bekanntgegeben.

vielleicht ist das auch die antwort auf die burnham-meldung von dieser woche...

Antwort auf Beitrag Nr.: 36.662.101 von paulina am 26.02.09 20:30:25Crucell's Revolutionary Antibody for Universal Therapy Against Flu

Leiden, The Netherlands (February 26, 2009) - Dutch biopharmaceutical company Crucell N.V. (Euronext, Nasdaq: CRXL; Swiss Exchange: CRX) announces that the journal Science today published a study showing why Crucell's novel anti-influenza antibody is so effective against such a broad range of influenza virus subtypes. These characteristics make the Crucell antibody CR6261 a potentially revolutionary therapy against seasonal and pandemic flu.

"A new therapy for the often deadly flu virus is much needed", says Jaap Goudsmit, CSO of Crucell. "The continuous mutation of the influenza virus means that vaccine developers are always playing catch-up when it comes to choosing the correct virus. In addition, these vaccines tend to perform less effectively in the elderly. The almost universal oseltamivir resistance of the H1N1 virus presently circulating and the reported cases of H5N1 oseltamivir-resistance illustrate the urgency for a universal therapy against flu."

Crucell showed that the antibody CR6261 is effective in preventing as well as treating influenza caused by a broad range of seasonal and potentially pandemic influenza strains in the most stringent pre-clinical models suitable for human influenza. The study, conducted by Crucell together with The Scripps Research Institute, used x-ray crystallography to image and understand why the antibody can bind to and neutralize such a wide variety of influenza viruses. The study looked at the H1 strains that return every winter as well as the avian H5 ('bird flu') strains that are endemic in Asia which today pose a pandemic threat.

Influenza and related medical complications result in an estimated number of 500,000 annual deaths worldwide. Every year more than 200,000 people in the United States are hospitalized from flu complications and about 36,000 people die from flu[1]. The number of flu-related hospitalizations by far exceeds the number of flu-related deaths. While flu affects individuals of all ages, elderly above the age of 65 constitute approximately 90% of flu-related deaths. Young children and individuals with chronic medical conditions also have a higher risk of influenza and related complications. Today vaccination is the cornerstone for preventing influenza, with the flu vaccine market of $2.2 billion in size and estimated to double by 2016.

Each year circulating strains of influenza virus subtypes, currently H1 and H3, change the composition of the viral surface protein known as hemagglutinin by mutation. Consequently, if one has had a vaccination against influenza this year, the antibodies produced by the immune system will most likely not protect against next years' flu. If an antibody was able to recognize an invariable structure in the hemagglutinin protein, such an antibody could be applied for the prevention and therapy of influenza caused by a wide variety of flu strains.

The unique property of the Crucell antibody appears to be related to its mechanism of action. The paper published in Science entitled "Antibody Recognition of a Highly Conserved Influenza Virus Epitope" shows that the CR6261 antibody attacks the 'Achilles heel' of the influenza virus, a region in the invariable part of the hemaglutinin protein that is key for the virus to start replication once it has infected an individual. The Science paper shows that the antibody neutralizes the influenza virus by blocking the fusion of the virus with membranes inside the host's cell, thereby effectively preventing replication of the virus. These results are a revolutionary discovery for the potential development of an effective therapy of, and prevention against, seasonal and pandemic influenza.

"Having successfully developed the first antibody therapy against rabies, which is now in Phase II fast-track clinical development, we are determined to develop an antibody therapy for flu. Recently we expanded our set of influenza antibodies by discovering antibodies targeting also the H3 seasonal influenza strains, says Ronald Brus, CEO of Crucell."

Patents for these antibodies have been filed worldwide, based on the first filing date of September 7, 2006. The claims encompass the unique conserved region to which the antibodies bind, the unique features of the neutralizing antibodies, their mode of binding, as well as their use in diagnosing, treating and preventing influenza virus infection and associated symptoms.

The results of this study will be presented by Dr Robert Friesen, Crucell's Vice President Antibody Discovery, at the 8th Asia Pacific Congress of Medical Virology, on the 27th of February 2009 in Hong Kong.

Forward-looking statements

This press release contains forward-looking statements that involve inherent risks and uncertainties. We have identified certain important factors that may cause actual results to differ materially from those contained in such forward-looking statements. For information relating to these factors please refer to our Form 20-F, as filed with the U.S. Securities and Exchange Commission on May 7, 2008, in the section entitled 'Risk Factors'. The Company prepares its financial statements under International Financial Reporting Standards (IFRS).

About The Scripps Research Institute

The Scripps Research Institute is one of the world's largest independent, non-profit biomedical research organizations, at the forefront of basic biomedical science that seeks to comprehend the most fundamental processes of life. Scripps Research is internationally recognized for its discoveries in immunology, molecular and cellular biology, chemistry, neurosciences, autoimmune, cardiovascular, and infectious diseases, and synthetic vaccine development. Established in its current configuration in 1961, it employs approximately 3,000 scientists, postdoctoral fellows, scientific and other technicians, doctoral degree graduate students, and administrative and technical support personnel. Scripps Research is headquartered in La Jolla, California. It also includes Scripps Florida, whose researchers focus on basic biomedical science, drug discovery, and technology development. Scripps Florida is currently in the process of moving from temporary facilities to its permanent campus in Jupiter, Florida. Dedication ceremonies for the new campus will be held February 26 - 28, 2009.

Leiden, The Netherlands (February 26, 2009) - Dutch biopharmaceutical company Crucell N.V. (Euronext, Nasdaq: CRXL; Swiss Exchange: CRX) announces that the journal Science today published a study showing why Crucell's novel anti-influenza antibody is so effective against such a broad range of influenza virus subtypes. These characteristics make the Crucell antibody CR6261 a potentially revolutionary therapy against seasonal and pandemic flu.

"A new therapy for the often deadly flu virus is much needed", says Jaap Goudsmit, CSO of Crucell. "The continuous mutation of the influenza virus means that vaccine developers are always playing catch-up when it comes to choosing the correct virus. In addition, these vaccines tend to perform less effectively in the elderly. The almost universal oseltamivir resistance of the H1N1 virus presently circulating and the reported cases of H5N1 oseltamivir-resistance illustrate the urgency for a universal therapy against flu."

Crucell showed that the antibody CR6261 is effective in preventing as well as treating influenza caused by a broad range of seasonal and potentially pandemic influenza strains in the most stringent pre-clinical models suitable for human influenza. The study, conducted by Crucell together with The Scripps Research Institute, used x-ray crystallography to image and understand why the antibody can bind to and neutralize such a wide variety of influenza viruses. The study looked at the H1 strains that return every winter as well as the avian H5 ('bird flu') strains that are endemic in Asia which today pose a pandemic threat.

Influenza and related medical complications result in an estimated number of 500,000 annual deaths worldwide. Every year more than 200,000 people in the United States are hospitalized from flu complications and about 36,000 people die from flu[1]. The number of flu-related hospitalizations by far exceeds the number of flu-related deaths. While flu affects individuals of all ages, elderly above the age of 65 constitute approximately 90% of flu-related deaths. Young children and individuals with chronic medical conditions also have a higher risk of influenza and related complications. Today vaccination is the cornerstone for preventing influenza, with the flu vaccine market of $2.2 billion in size and estimated to double by 2016.

Each year circulating strains of influenza virus subtypes, currently H1 and H3, change the composition of the viral surface protein known as hemagglutinin by mutation. Consequently, if one has had a vaccination against influenza this year, the antibodies produced by the immune system will most likely not protect against next years' flu. If an antibody was able to recognize an invariable structure in the hemagglutinin protein, such an antibody could be applied for the prevention and therapy of influenza caused by a wide variety of flu strains.

The unique property of the Crucell antibody appears to be related to its mechanism of action. The paper published in Science entitled "Antibody Recognition of a Highly Conserved Influenza Virus Epitope" shows that the CR6261 antibody attacks the 'Achilles heel' of the influenza virus, a region in the invariable part of the hemaglutinin protein that is key for the virus to start replication once it has infected an individual. The Science paper shows that the antibody neutralizes the influenza virus by blocking the fusion of the virus with membranes inside the host's cell, thereby effectively preventing replication of the virus. These results are a revolutionary discovery for the potential development of an effective therapy of, and prevention against, seasonal and pandemic influenza.

"Having successfully developed the first antibody therapy against rabies, which is now in Phase II fast-track clinical development, we are determined to develop an antibody therapy for flu. Recently we expanded our set of influenza antibodies by discovering antibodies targeting also the H3 seasonal influenza strains, says Ronald Brus, CEO of Crucell."

Patents for these antibodies have been filed worldwide, based on the first filing date of September 7, 2006. The claims encompass the unique conserved region to which the antibodies bind, the unique features of the neutralizing antibodies, their mode of binding, as well as their use in diagnosing, treating and preventing influenza virus infection and associated symptoms.

The results of this study will be presented by Dr Robert Friesen, Crucell's Vice President Antibody Discovery, at the 8th Asia Pacific Congress of Medical Virology, on the 27th of February 2009 in Hong Kong.

Forward-looking statements

This press release contains forward-looking statements that involve inherent risks and uncertainties. We have identified certain important factors that may cause actual results to differ materially from those contained in such forward-looking statements. For information relating to these factors please refer to our Form 20-F, as filed with the U.S. Securities and Exchange Commission on May 7, 2008, in the section entitled 'Risk Factors'. The Company prepares its financial statements under International Financial Reporting Standards (IFRS).

About The Scripps Research Institute

The Scripps Research Institute is one of the world's largest independent, non-profit biomedical research organizations, at the forefront of basic biomedical science that seeks to comprehend the most fundamental processes of life. Scripps Research is internationally recognized for its discoveries in immunology, molecular and cellular biology, chemistry, neurosciences, autoimmune, cardiovascular, and infectious diseases, and synthetic vaccine development. Established in its current configuration in 1961, it employs approximately 3,000 scientists, postdoctoral fellows, scientific and other technicians, doctoral degree graduate students, and administrative and technical support personnel. Scripps Research is headquartered in La Jolla, California. It also includes Scripps Florida, whose researchers focus on basic biomedical science, drug discovery, and technology development. Scripps Florida is currently in the process of moving from temporary facilities to its permanent campus in Jupiter, Florida. Dedication ceremonies for the new campus will be held February 26 - 28, 2009.

Antwort auf Beitrag Nr.: 36.662.101 von paulina am 26.02.09 20:30:25Jedenfalls ist der cruecell AK nicht die Quelle zur Meldung von vorgestern sondern eine alternative/konkurrierende Entwicklung. Wobei ja noch nicht mal 100%ig belegt ist, das der burnham-AK tatsächlich von ABD geliefert wurde....

Second team finds natural super flu fighter

Thu Feb 26, 2009 7:37pm GMT

WASHINGTON, Feb 26 (Reuters) - An antibody being developed by a Dutch drug company chokes off both seasonal flu and the H5N1 avian flu virus and might offer a way to develop better treatments and vaccines, researchers reported on Thursday.

Crucell NV's (CRCL.AS) antibody, a naturally occurring immune system protein, grabs onto a hidden part of flu viruses, stopping them from infecting cells, they reported in the journal Science.

It is the second report in a week to find antibodies that can interfere with a range of strains of flu -- one of the hardest viruses to fight because it mutates so much.

"This is very exciting because it marks the first step toward the Holy Grail of influenza vaccinology -- the development of a durable and cross-protective universal influenza virus vaccine," Ian Wilson, a researcher at he Scripps Research Institute in La Jolla, California, who helped lead the research, said in a statement.

"Such a flu vaccine could be given to a person just once and act as a universal protectant for most subtypes of influenza, even against pandemic viruses."

On Sunday, another research team said they had found a batch of antibodies that do something similar.

Flu vaccines and drugs focus on proteins found on the surface of the flu virus called hemagglutinin and neuraminidase, which give influenza A viruses their names, as in H5N1 or H1N1.

Hemagglutinin is a lollipop-shaped structure with a big, round head. This head is so large that it attracts most of the immune system antibodies -- which then slip off when it mutates.

Because of the mutations, vaccines have to be reformulated every year and the viruses can develop resistance to antiviral drugs.

The antibodies found by Wilson's group and the U.S. team earlier this week attach to the "stick" of the hemagglutinin lollipop. This mutates less than the head, and so provides less of a moving target.

In both studies, the antibody suppressed a range of flu viruses, including H5N1 avian flu and the currently circulating H1N1 seasonal flu virus, although they did not work well against another seasonal flu virus called H3N2.

Wilson's team and Crucell Holland found their antibody, called CR6261, in the blood of people who had been vaccinated with the ordinary seasonal flu vaccine.

Similar antibodies have now also been found in other people, but it is not clear how well they protect people from flu or whether some people's bodies use them more efficiently than others.

Both groups said their antibodies provide a way to treat people infected with flu, as well as a route to designing better drugs and vaccines. (Reporting by Maggie Fox; Additional reporting by Julie Steenhuysen in Chicago; Editing by Eric Walsh)

xxxxxxxxxxxxxxxxxxx

Im Gegensatz zum systemmatisch aus einer Bibliothek gesuchten AK bei burnham scheint der crucell-AK aus dem Blut von Geimpften extrahiert worden zu sein.

Wer die Nase vorn hat und ob MOR überhaupt da die Finger drin hat wird man sehen.

Second team finds natural super flu fighter

Thu Feb 26, 2009 7:37pm GMT

WASHINGTON, Feb 26 (Reuters) - An antibody being developed by a Dutch drug company chokes off both seasonal flu and the H5N1 avian flu virus and might offer a way to develop better treatments and vaccines, researchers reported on Thursday.

Crucell NV's (CRCL.AS) antibody, a naturally occurring immune system protein, grabs onto a hidden part of flu viruses, stopping them from infecting cells, they reported in the journal Science.

It is the second report in a week to find antibodies that can interfere with a range of strains of flu -- one of the hardest viruses to fight because it mutates so much.

"This is very exciting because it marks the first step toward the Holy Grail of influenza vaccinology -- the development of a durable and cross-protective universal influenza virus vaccine," Ian Wilson, a researcher at he Scripps Research Institute in La Jolla, California, who helped lead the research, said in a statement.

"Such a flu vaccine could be given to a person just once and act as a universal protectant for most subtypes of influenza, even against pandemic viruses."

On Sunday, another research team said they had found a batch of antibodies that do something similar.

Flu vaccines and drugs focus on proteins found on the surface of the flu virus called hemagglutinin and neuraminidase, which give influenza A viruses their names, as in H5N1 or H1N1.

Hemagglutinin is a lollipop-shaped structure with a big, round head. This head is so large that it attracts most of the immune system antibodies -- which then slip off when it mutates.

Because of the mutations, vaccines have to be reformulated every year and the viruses can develop resistance to antiviral drugs.

The antibodies found by Wilson's group and the U.S. team earlier this week attach to the "stick" of the hemagglutinin lollipop. This mutates less than the head, and so provides less of a moving target.

In both studies, the antibody suppressed a range of flu viruses, including H5N1 avian flu and the currently circulating H1N1 seasonal flu virus, although they did not work well against another seasonal flu virus called H3N2.

Wilson's team and Crucell Holland found their antibody, called CR6261, in the blood of people who had been vaccinated with the ordinary seasonal flu vaccine.

Similar antibodies have now also been found in other people, but it is not clear how well they protect people from flu or whether some people's bodies use them more efficiently than others.

Both groups said their antibodies provide a way to treat people infected with flu, as well as a route to designing better drugs and vaccines. (Reporting by Maggie Fox; Additional reporting by Julie Steenhuysen in Chicago; Editing by Eric Walsh)

xxxxxxxxxxxxxxxxxxx

Im Gegensatz zum systemmatisch aus einer Bibliothek gesuchten AK bei burnham scheint der crucell-AK aus dem Blut von Geimpften extrahiert worden zu sein.

Wer die Nase vorn hat und ob MOR überhaupt da die Finger drin hat wird man sehen.

Genesis Research steht kurz vor der Insolvenz, Cash zu Jahresende unter 1Mio.

Siehe Jahresendbericht Genesis auf deren HP. Kann den Link gerade nicht posten.

Siehe Jahresendbericht Genesis auf deren HP. Kann den Link gerade nicht posten.

Für US-Biotechs lief es gestern richtig mies. Grund:

http://newsticker.sueddeutsche.de/list/id/489317

Aktien New York Schluss: Markt dreht ins Minus - Banken-Ängste

NEW YORK (dpa-AFX) - Die US-Börsen haben am Donnerstag ihre anfänglichen Gewinne nicht halten können und in rotem Terrain geschlossen. Börsianer verwiesen auf die im Vergleich zum Handelsstart schwächere Kursentwicklung bei Bankentiteln, deren deutliche Gewinne noch im frühen Geschäft die Marktrichtung geprägt hatten. Hier dämpfe nun ein Bericht, dass die Zahl der Institute mit Problemen im vierten Quartal gestiegen sei, die Hoffnungen auf weitere staatliche Rettungsmaßnahmen.

......

Pharmatitel litten darunter, dass US-Präsident Barack Obama nach einem legalen Weg sucht, günstigere Nachahmerprodukte von Biotech-Präparaten zuzulassen. Merck verloren am Dow-Ende 6,70 Prozent auf 26,04 Dollar, Johnson & Johnson verbilligten sich um 2,82 Prozent auf 52,44 Dollar. /gl/he

© sueddeutsche.de - erschienen am 26.02.2009 um 22:30 Uhr

Um einiges ausführlicher steht es hier:

[urlObama urges access to cheaper generic biotech drugs]http://www.reuters.com/article/marketsNews/idINN2618187020090226?rpc=44[/url]

http://newsticker.sueddeutsche.de/list/id/489317

Aktien New York Schluss: Markt dreht ins Minus - Banken-Ängste

NEW YORK (dpa-AFX) - Die US-Börsen haben am Donnerstag ihre anfänglichen Gewinne nicht halten können und in rotem Terrain geschlossen. Börsianer verwiesen auf die im Vergleich zum Handelsstart schwächere Kursentwicklung bei Bankentiteln, deren deutliche Gewinne noch im frühen Geschäft die Marktrichtung geprägt hatten. Hier dämpfe nun ein Bericht, dass die Zahl der Institute mit Problemen im vierten Quartal gestiegen sei, die Hoffnungen auf weitere staatliche Rettungsmaßnahmen.

......

Pharmatitel litten darunter, dass US-Präsident Barack Obama nach einem legalen Weg sucht, günstigere Nachahmerprodukte von Biotech-Präparaten zuzulassen. Merck verloren am Dow-Ende 6,70 Prozent auf 26,04 Dollar, Johnson & Johnson verbilligten sich um 2,82 Prozent auf 52,44 Dollar. /gl/he

© sueddeutsche.de - erschienen am 26.02.2009 um 22:30 Uhr

Um einiges ausführlicher steht es hier:

[urlObama urges access to cheaper generic biotech drugs]http://www.reuters.com/article/marketsNews/idINN2618187020090226?rpc=44[/url]

Ui, das freut mich richtig!

Der Ausweis der eigenen 3. Sparte Medikamentenentwicklung wird es Analysten und Anlegern leichter machen eine "sum of parts"-Bewertung des Morphosys-Konzerns durchzuführen und auch das aktuelle Geschäftsmodell und die -Strategie zu verstehen.

1.: Eine hochprofitable und wachstumsstarke Partnerdienstleistungssparte für therapeutische Antikörper

2.: Forschungs- und Diagnostikantikörper unter der Marke ABD Serotec, mit leicht positivem Ergebnis

3.: Eigene Medikamentenentwicklung, noch ohne Umsatz, dafür massiven F&E-Kosten und mit enormem Bewertungspotential, allerspätestens ab Auslizenzierung des ersten Entwicklungsprogramms. Und jeder darf sich heute schon fragen, ob diese Sparte ein Bewertungsminus verdient, oder eine Nullbewertung ausreichend ist.

Und jeder darf sich heute schon fragen, ob diese Sparte ein Bewertungsminus verdient, oder eine Nullbewertung ausreichend ist.

ROUNDUP 2: MorphoSys erwartet 2009 wegen höherer Forschungskosten Gewinnminus

16:18 26.02.09

(Neu: weitere Aussagen vom Management, Kurs, Analystenstimmen)

MARTINSRIED (dpa-AFX) - Der Antikörper-Spezialist MorphoSys (Profil) wird im laufenden Geschäftsjahr wegen des Ausbaus seiner Forschung einen Gewinnrückgang verbuchen. Wegen der geplanten Verdoppelung der Kosten für die Technologie- und Produktentwicklung stellte das Management um Unternehmenschef Simon Moroney ein Betriebsergebnis von 8 bis 11 Millionen Euro in Aussicht. 2008 konnte MorphoSys das Betriebsergebnis auf 16,4 Millionen Euro mehr als verdoppeln. In den nächsten Jahren soll der Umsatz um 10 bis 20 Prozent wachsen. Für 2009 strebt die im TecDAX notierte Gesellschaft, die unter den deutschen Biotech-Unternehmen zu den wenigen gehört, die einen Gewinn ausweist, einen Umsatzanstieg auf 80 bis 85 Millionen Euro an.

"Wir befinden uns ungeachtet der Finanz- und Wirtschaftskrise in einer starken Position und blicken mit Zuversicht in die Zukunft", sagte Moroney am Donnerstag. MorphoSys sei gut positioniert, um seine Aktivitäten als Medikamentenentwickler weiter auszubauen, sagte Entwicklungsvorstand Arndt Schottelius. MorphoSys strebe bei Gelegenheit die Übernahme passender Firmen wie auch den Kauf von Arzneimittelkandidaten an. MorphoSys verfüge über einen operativen Cash-flow von 29 Millionen Euro und sei mit über 130 Millionen Euro an liquiden Mitteln in der Krise gut aufgestellt.

AKTIE REAGIERT MIT DEUTLICHEM KURSGEWINN

An der Börse verteuerte sich die Aktie zuletzt um 3,40 Prozent auf 15,20 Euro. Der TecDax notierte zur selben Zeit 1,18 Prozent höher bei 448,85 Punkten. MorphoSys-Papiere hatten das Krisenjahr 2008 mit einem Kursgewinn von 16 Prozent abgeschlossen. Weiteres Potenzial mit Kursen um 27 Euro traut Analyst Martin Possienke von equinet dem MorphoSys-Papier zu. MorphoSys sei dafür bekannt, beim Ergebnis vor Zinsen und Steuern (EBIT) einen vorsichtigen Ausblick zu geben, der später übertroffen würde.

Unter dem Strich wies die 1992 gegründete Firma einen Gewinnanstieg auf 13,2 Millionen Euro (VJ: 11,5) aus. Der Umsatz erhöhte sich auf 71,6 Millionen Euro (VJ: 62) und lag damit sowohl unter der Markterwartung, wie auch unter MorphoSys eigener Prognose von 73 bis 76 Millionen Euro. Auf Grundlage konstanter Wechselkurse hätten sich die Umsätze auf 73,1 Millionen Euro belaufen. 2008 seien 39 Mitarbeiter eingestellt worden und auch 2009 will MorphoSys die Mitarbeiterzahl vor allem in Martinsried um 40 erhöhen. Ende 2008 wurden weltweit 334 Mitarbeiter beschäftigt.

DRITTES SEGMENT

MorphoSys will die bisherigen Sparten – Therapeutische Antikörper und Forschungsantikörper – um ein drittes Segment für die firmeneigene Produkt-Pipeline ausbauen. Das zukünftige Wachstum und die eigene Produktentwicklung will MorphoSys auch mit einer Verdoppelung seiner Investitionen für die Produktentwicklung auf 18 bis 20 Millionen Euro sicherstellen. Am weitesten fortgeschritten unter den eigenen Projekten sei MOR 103 gegen rheumatische Erkrankungen. Der größte Bereich (Therapeutische Antikörper TAB) habe 75 Prozent der Konzernerlöse erwirtschaftet. Mit dem kleineren Segment der Forschungsantikörper AbD erreichte MorphoSys erstmals die Gewinnzone.

Das Umsatzwachstum von MorphoSys resultierte 2008 überwiegend aus höheren Forschungszahlungen und Lizenzgebühren. MorphoSys unterhält Allianzen mit Pharmakonzernen wie Novartis oder auch Pfizer und Roche

Der Ausweis der eigenen 3. Sparte Medikamentenentwicklung wird es Analysten und Anlegern leichter machen eine "sum of parts"-Bewertung des Morphosys-Konzerns durchzuführen und auch das aktuelle Geschäftsmodell und die -Strategie zu verstehen.

1.: Eine hochprofitable und wachstumsstarke Partnerdienstleistungssparte für therapeutische Antikörper

2.: Forschungs- und Diagnostikantikörper unter der Marke ABD Serotec, mit leicht positivem Ergebnis

3.: Eigene Medikamentenentwicklung, noch ohne Umsatz, dafür massiven F&E-Kosten und mit enormem Bewertungspotential, allerspätestens ab Auslizenzierung des ersten Entwicklungsprogramms.

Und jeder darf sich heute schon fragen, ob diese Sparte ein Bewertungsminus verdient, oder eine Nullbewertung ausreichend ist.

Und jeder darf sich heute schon fragen, ob diese Sparte ein Bewertungsminus verdient, oder eine Nullbewertung ausreichend ist. ROUNDUP 2: MorphoSys erwartet 2009 wegen höherer Forschungskosten Gewinnminus

16:18 26.02.09

(Neu: weitere Aussagen vom Management, Kurs, Analystenstimmen)

MARTINSRIED (dpa-AFX) - Der Antikörper-Spezialist MorphoSys (Profil) wird im laufenden Geschäftsjahr wegen des Ausbaus seiner Forschung einen Gewinnrückgang verbuchen. Wegen der geplanten Verdoppelung der Kosten für die Technologie- und Produktentwicklung stellte das Management um Unternehmenschef Simon Moroney ein Betriebsergebnis von 8 bis 11 Millionen Euro in Aussicht. 2008 konnte MorphoSys das Betriebsergebnis auf 16,4 Millionen Euro mehr als verdoppeln. In den nächsten Jahren soll der Umsatz um 10 bis 20 Prozent wachsen. Für 2009 strebt die im TecDAX notierte Gesellschaft, die unter den deutschen Biotech-Unternehmen zu den wenigen gehört, die einen Gewinn ausweist, einen Umsatzanstieg auf 80 bis 85 Millionen Euro an.

"Wir befinden uns ungeachtet der Finanz- und Wirtschaftskrise in einer starken Position und blicken mit Zuversicht in die Zukunft", sagte Moroney am Donnerstag. MorphoSys sei gut positioniert, um seine Aktivitäten als Medikamentenentwickler weiter auszubauen, sagte Entwicklungsvorstand Arndt Schottelius. MorphoSys strebe bei Gelegenheit die Übernahme passender Firmen wie auch den Kauf von Arzneimittelkandidaten an. MorphoSys verfüge über einen operativen Cash-flow von 29 Millionen Euro und sei mit über 130 Millionen Euro an liquiden Mitteln in der Krise gut aufgestellt.

AKTIE REAGIERT MIT DEUTLICHEM KURSGEWINN

An der Börse verteuerte sich die Aktie zuletzt um 3,40 Prozent auf 15,20 Euro. Der TecDax notierte zur selben Zeit 1,18 Prozent höher bei 448,85 Punkten. MorphoSys-Papiere hatten das Krisenjahr 2008 mit einem Kursgewinn von 16 Prozent abgeschlossen. Weiteres Potenzial mit Kursen um 27 Euro traut Analyst Martin Possienke von equinet dem MorphoSys-Papier zu. MorphoSys sei dafür bekannt, beim Ergebnis vor Zinsen und Steuern (EBIT) einen vorsichtigen Ausblick zu geben, der später übertroffen würde.

Unter dem Strich wies die 1992 gegründete Firma einen Gewinnanstieg auf 13,2 Millionen Euro (VJ: 11,5) aus. Der Umsatz erhöhte sich auf 71,6 Millionen Euro (VJ: 62) und lag damit sowohl unter der Markterwartung, wie auch unter MorphoSys eigener Prognose von 73 bis 76 Millionen Euro. Auf Grundlage konstanter Wechselkurse hätten sich die Umsätze auf 73,1 Millionen Euro belaufen. 2008 seien 39 Mitarbeiter eingestellt worden und auch 2009 will MorphoSys die Mitarbeiterzahl vor allem in Martinsried um 40 erhöhen. Ende 2008 wurden weltweit 334 Mitarbeiter beschäftigt.

DRITTES SEGMENT

MorphoSys will die bisherigen Sparten – Therapeutische Antikörper und Forschungsantikörper – um ein drittes Segment für die firmeneigene Produkt-Pipeline ausbauen. Das zukünftige Wachstum und die eigene Produktentwicklung will MorphoSys auch mit einer Verdoppelung seiner Investitionen für die Produktentwicklung auf 18 bis 20 Millionen Euro sicherstellen. Am weitesten fortgeschritten unter den eigenen Projekten sei MOR 103 gegen rheumatische Erkrankungen. Der größte Bereich (Therapeutische Antikörper TAB) habe 75 Prozent der Konzernerlöse erwirtschaftet. Mit dem kleineren Segment der Forschungsantikörper AbD erreichte MorphoSys erstmals die Gewinnzone.

Das Umsatzwachstum von MorphoSys resultierte 2008 überwiegend aus höheren Forschungszahlungen und Lizenzgebühren. MorphoSys unterhält Allianzen mit Pharmakonzernen wie Novartis oder auch Pfizer und Roche

Antwort auf Beitrag Nr.: 36.664.808 von eck64 am 27.02.09 10:12:09Der Ausweis der eigenen 3. Sparte Medikamentenentwicklung wird es Analysten und Anlegern leichter machen eine "sum of parts"-Bewertung des Morphosys-Konzerns durchzuführen und auch das aktuelle Geschäftsmodell und die -Strategie zu verstehen.

Die beim Handelsblatt habens anscheinend nicht so verstanden.

Wird noch eine Weile dauern, bis das Verständnis beim Durchschnittsaktionär ankommt, wenn schon deren "Gurus" auf der Seife stehen.

Aber immerhin haben wir jetzt tolle Kursziele von manchen Analysten, die sich etwas näher mit der Firma befasst haben und nicht nur auf den (zu versteuernden) Gewinn schauen. Ist schon selten geworden in der heutigen Zeit. Die hohen Kursziele meine ich.

Gibts bald eine billige Aquise von Genesis Research?

Die beim Handelsblatt habens anscheinend nicht so verstanden.

Wird noch eine Weile dauern, bis das Verständnis beim Durchschnittsaktionär ankommt, wenn schon deren "Gurus" auf der Seife stehen.

Aber immerhin haben wir jetzt tolle Kursziele von manchen Analysten, die sich etwas näher mit der Firma befasst haben und nicht nur auf den (zu versteuernden) Gewinn schauen. Ist schon selten geworden in der heutigen Zeit. Die hohen Kursziele meine ich.

Gibts bald eine billige Aquise von Genesis Research?

Moin,

dieses Kursverhalten erinnert mich an die Zeit vor Weihnachten.

663200 ETR 14,74 1 Stück

13.720

14,74 85

14,78 127

663200 ETR 14,71 1 Stück

14.925

14,71 228

14,79 574

Da wurde ähnlich auffällig "rumgefummelt"!

Ich vermute (hoffe) das geht nicht mehr lange gut, der Druck wird sich bald entladen! MOR hat gestern überzeugt, das Interesse wird sich bald wieder zeigen.

Hat der godfather BH schon zum Einstieg geblasen?

Grüße!

dieses Kursverhalten erinnert mich an die Zeit vor Weihnachten.

663200 ETR 14,74 1 Stück

13.720

14,74 85

14,78 127

663200 ETR 14,71 1 Stück

14.925

14,71 228

14,79 574

Da wurde ähnlich auffällig "rumgefummelt"!

Ich vermute (hoffe) das geht nicht mehr lange gut, der Druck wird sich bald entladen! MOR hat gestern überzeugt, das Interesse wird sich bald wieder zeigen.

Hat der godfather BH schon zum Einstieg geblasen?

Grüße!

Hammer den schon?

----------------

DJ ANALYSE/CoBa senkt Morphosys-Ziel auf 17,60 (18,00) EUR - Add

===

Einstufung: Bestätigt Add

Kursziel: Gesenkt auf 17,60 (18,00) EUR

===

Den Analysten der Commerzbank (CoBa) zufolge verfügt Morphosys über eine solide Pipeline. Die wachsenden Forschungsausgaben gäben keinen Anlass zur Sorge, heißt es. Dennoch haben die Experten - auch aufgrund dieser Kosten - ihre Schätzungen für den bereinigten Gewinn je Aktie für die Jahre 2009 bis 2012 gesenkt.

Für die Morphosys-Sparte AbD Serotec seien die Aussichten nicht mehr so viel versprechend wie in der Vergangenheit. Doch habe sie für das Unternehmen strategische Bedeutung, auch wenn der Beitrag zur Profitabilität eingeschränkt bleibe. Die Commerzbank votiert für Morphosys weiter mit "Add", aufgrund der soliden Finanzausstattung und der Fortschritte, welche die "HuCAL"-Pipeline erziele.

DJG/bst/cln/flf

----------------

DJ ANALYSE/CoBa senkt Morphosys-Ziel auf 17,60 (18,00) EUR - Add

===

Einstufung: Bestätigt Add

Kursziel: Gesenkt auf 17,60 (18,00) EUR

===

Den Analysten der Commerzbank (CoBa) zufolge verfügt Morphosys über eine solide Pipeline. Die wachsenden Forschungsausgaben gäben keinen Anlass zur Sorge, heißt es. Dennoch haben die Experten - auch aufgrund dieser Kosten - ihre Schätzungen für den bereinigten Gewinn je Aktie für die Jahre 2009 bis 2012 gesenkt.

Für die Morphosys-Sparte AbD Serotec seien die Aussichten nicht mehr so viel versprechend wie in der Vergangenheit. Doch habe sie für das Unternehmen strategische Bedeutung, auch wenn der Beitrag zur Profitabilität eingeschränkt bleibe. Die Commerzbank votiert für Morphosys weiter mit "Add", aufgrund der soliden Finanzausstattung und der Fortschritte, welche die "HuCAL"-Pipeline erziele.

DJG/bst/cln/flf

Antwort auf Beitrag Nr.: 36.665.156 von Ville7 am 27.02.09 10:46:48Aufgrund höherer Forschungsausgaben das Kursziel senken bedeutet im klartext: Die eingesetzten Euros sind ihr Geld nicht wert. Sonst könnte man das Kursziel fest auf 18 lassen.

Bei Pipelineerfolg ordentlich hochstufen, bei Misserfolg dann richtig abstufen für die Geldverschwendung.

Aber was soll es ein bischen abzustufen, nur weil man schneller entwicklen will, als die CoBa es erwartet hat?

So sind se halt. Auch die CoBa hat ihre Kernkompetenz im toxischen Giftmüll einsammeln und den Staat anpumpen.....

Bei Pipelineerfolg ordentlich hochstufen, bei Misserfolg dann richtig abstufen für die Geldverschwendung.

Aber was soll es ein bischen abzustufen, nur weil man schneller entwicklen will, als die CoBa es erwartet hat?

So sind se halt. Auch die CoBa hat ihre Kernkompetenz im toxischen Giftmüll einsammeln und den Staat anpumpen.....

tja Kopf machen braucht man sich nicht, die Entwicklung von morphosys wird nicht wahrgenommen. Ob man von etwaigen Kurssteigerungen bei Inflation und/oder mögl. Währungsreform noch was hat, ist natürlich echt die Frage.

Wenn mal einer sagen könnte, was so ein Anteil an einem Unternehmen wert ist (wie kann man das berechnen, wenn akt. Geld als Referenz ausfällt), wäre das klasse.

Wenn mal einer sagen könnte, was so ein Anteil an einem Unternehmen wert ist (wie kann man das berechnen, wenn akt. Geld als Referenz ausfällt), wäre das klasse.

Antwort auf Beitrag Nr.: 36.665.372 von eck64 am 27.02.09 11:07:28Aufgrund höherer Forschungsausgaben das Kursziel senken bedeutet im klartext: Die eingesetzten Euros sind ihr Geld nicht wert. Sonst könnte man das Kursziel fest auf 18 lassen.

eck, das ist polemisch. Kannst du dafür garantieren, dass diese Forschungen zum Erfolg führen? Wenn ja, dann darfst du diese zusätzlichen Ausgaben gerne positiv bewerten.

eck, das ist polemisch. Kannst du dafür garantieren, dass diese Forschungen zum Erfolg führen? Wenn ja, dann darfst du diese zusätzlichen Ausgaben gerne positiv bewerten.

es ist wie jedes Jahr, verkaufen im Februar vor den Zahlen ist am Besten. Ein Glück, das die paar Tausend EURO schon abgeschrieben sind.

von marcus neugebauer

Werfen Sie Bank-Analysen direkt in den Mülleimer

Auch die Bankanalysten hauen noch einmal auf bereits implodierte Aktien drauf und stufen diese mit absolut nicht nachvollziehbaren Kurszielen auf Verkaufen" ab. Morgan Stanley hat in der vergangenen Woche beispielsweise Porsche mit einem Kursziel von 10 Euro in den Keller geschickt. Ich kann mich noch gut daran erinnern, wie vor nicht mal zwei Jahren Kursziele von 911" ausgegeben wurden. Wenn damals Morgan Stanley weitsichtig eine Warnung ausgesprochen hätte, wäre dies mutig und vielleicht auch nachvollziehbar gewesen. Jetzt jedoch mit solchen populistischen und vor allem prozyklischen Analysen zu kommen, halte ich für reichlich verfehlt. Ich gehe hierbei sogar noch weiter und unterstelle, dass mit solchen Empfehlungen im Hintergrund Geld verdient und somit von fallenden Kursen profitiert wird.

Sobald die Aktienkurse wieder gen Norden drehen, werden sich auch dementsprechend die Analysen wieder anpassen" und Kursziele jenseits von Gut und Böse" präsentieren. Aktuell stellt sich für Sie einzig und allein die Frage, ob Sie in der Lage sind, solche Kursschwankungen auszuhalten und sogar auszunutzen. Sollten Sie dies bejahen, so lassen Sie sich nicht beirren und kaufen Sie bei fallenden Kursen weiter nach.

Denn Krisen haben sich in der Vergangenheit immer als ideale Kaufchancen herausgestellt.

Werfen Sie Bank-Analysen direkt in den Mülleimer

Auch die Bankanalysten hauen noch einmal auf bereits implodierte Aktien drauf und stufen diese mit absolut nicht nachvollziehbaren Kurszielen auf Verkaufen" ab. Morgan Stanley hat in der vergangenen Woche beispielsweise Porsche mit einem Kursziel von 10 Euro in den Keller geschickt. Ich kann mich noch gut daran erinnern, wie vor nicht mal zwei Jahren Kursziele von 911" ausgegeben wurden. Wenn damals Morgan Stanley weitsichtig eine Warnung ausgesprochen hätte, wäre dies mutig und vielleicht auch nachvollziehbar gewesen. Jetzt jedoch mit solchen populistischen und vor allem prozyklischen Analysen zu kommen, halte ich für reichlich verfehlt. Ich gehe hierbei sogar noch weiter und unterstelle, dass mit solchen Empfehlungen im Hintergrund Geld verdient und somit von fallenden Kursen profitiert wird.

Sobald die Aktienkurse wieder gen Norden drehen, werden sich auch dementsprechend die Analysen wieder anpassen" und Kursziele jenseits von Gut und Böse" präsentieren. Aktuell stellt sich für Sie einzig und allein die Frage, ob Sie in der Lage sind, solche Kursschwankungen auszuhalten und sogar auszunutzen. Sollten Sie dies bejahen, so lassen Sie sich nicht beirren und kaufen Sie bei fallenden Kursen weiter nach.

Denn Krisen haben sich in der Vergangenheit immer als ideale Kaufchancen herausgestellt.

Antwort auf Beitrag Nr.: 36.665.141 von lordknut am 27.02.09 10:44:27Die 3. Sparte gabs ja noch nicht nachträglich für 2008.

Aber ich nehme an, dass die Quartalsberichte 2009 die Eigenentwicklung eben getrennt als 3. Sparte ausweisen werden.

Ganz grob bis Jahresende:

Sparte 1 (Partner-tAK) mit 63 mio Umsatz und 28,5 mio Gewinn und um 15% Wachstum zuzüglich Partnerpipeline

Sparte 2 (ABD serotec) mit 20 mio Umsatz und 500k Gewinn

Sparte 3 (Medikamentenentwicklung) 0 Umsatz 19 mio Verlust

Dazu cash bei ca. 150 mio€ (natürlich alles ohne Aquise betrachtet)

Summe dann 83 mio Umsatz, 10 mio Gewinn sowie 150 mio cash.

Setzt man Sparte 1 mit nur KGV 15 an und setzt die Partnerpipe von 55 projekten mit 0 euro an, ist die Sparte 1 alleine 427,5 mio€ Wert, alleine aus dem laufenden hochprofitablen Geschäft heraus, ohne jede Partnerprojektbewertung.

Sparte 2 mit KGV 10 auf 5 mio Wert wäre dann vernachlässigbar.

Sparte 3, die eigene Medikamentenentwicklung kann man auch nach belieben ansetzen, manche setzen da sicher 0 an.

Und der cash ist einfach da. Will man ihn 1:1 bewerten? Maanche halten die Existenz des cashs ja für ein Risiko, weil man ihn verlieren könnte.....

Man kann es drehen wie man will: Ich muss schon den cash mit 0-Wert ansetzen, um auf eine konservative Firmenbewertung von nur 430 mio€ zu kommen.

Setzt man den cash mit nominalwert an, dann sind es schon 580 mio am Jahresende.

Das sind dann 19 bzw. 26 Euro je Aktie, bei sehr mäßigem KGV und kompletter Ausblendung bzw, Nichtanrechnung jeglicher Pipelinechancen.

xxxxxxxxxxxxxxxxxxx

Nebenbei eine Anmerkung:

Die erste Rampe des Novartisvertrages hat es ermöglicht den cashbestand um 31 mio binnen Jahrefrist zu steigern. 2008 wurde operativ so viel Geld reingeholt, wie einer deftigen Kapitalerhöhung entspräche. Nur das keine gemacht wurde!

Und auch für 2009 wurde jetzt weiter betont: Alle Pipelineentwicklung wird finanziert aus dem aktuellen cashflow. Der cashbestand ist ausschliesslich für Aquise, Einlizenzierung und ähnliches da!

Sichere Gewinne und Milliardenchance eben.

Aber ich nehme an, dass die Quartalsberichte 2009 die Eigenentwicklung eben getrennt als 3. Sparte ausweisen werden.

Ganz grob bis Jahresende:

Sparte 1 (Partner-tAK) mit 63 mio Umsatz und 28,5 mio Gewinn und um 15% Wachstum zuzüglich Partnerpipeline

Sparte 2 (ABD serotec) mit 20 mio Umsatz und 500k Gewinn

Sparte 3 (Medikamentenentwicklung) 0 Umsatz 19 mio Verlust

Dazu cash bei ca. 150 mio€ (natürlich alles ohne Aquise betrachtet)

Summe dann 83 mio Umsatz, 10 mio Gewinn sowie 150 mio cash.

Setzt man Sparte 1 mit nur KGV 15 an und setzt die Partnerpipe von 55 projekten mit 0 euro an, ist die Sparte 1 alleine 427,5 mio€ Wert, alleine aus dem laufenden hochprofitablen Geschäft heraus, ohne jede Partnerprojektbewertung.

Sparte 2 mit KGV 10 auf 5 mio Wert wäre dann vernachlässigbar.

Sparte 3, die eigene Medikamentenentwicklung kann man auch nach belieben ansetzen, manche setzen da sicher 0 an.

Und der cash ist einfach da. Will man ihn 1:1 bewerten? Maanche halten die Existenz des cashs ja für ein Risiko, weil man ihn verlieren könnte.....

Man kann es drehen wie man will: Ich muss schon den cash mit 0-Wert ansetzen, um auf eine konservative Firmenbewertung von nur 430 mio€ zu kommen.

Setzt man den cash mit nominalwert an, dann sind es schon 580 mio am Jahresende.

Das sind dann 19 bzw. 26 Euro je Aktie, bei sehr mäßigem KGV und kompletter Ausblendung bzw, Nichtanrechnung jeglicher Pipelinechancen.

xxxxxxxxxxxxxxxxxxx

Nebenbei eine Anmerkung:

Die erste Rampe des Novartisvertrages hat es ermöglicht den cashbestand um 31 mio binnen Jahrefrist zu steigern. 2008 wurde operativ so viel Geld reingeholt, wie einer deftigen Kapitalerhöhung entspräche.

Nur das keine gemacht wurde! Und auch für 2009 wurde jetzt weiter betont: Alle Pipelineentwicklung wird finanziert aus dem aktuellen cashflow. Der cashbestand ist ausschliesslich für Aquise, Einlizenzierung und ähnliches da!

Sichere Gewinne und Milliardenchance eben.

Antwort auf Beitrag Nr.: 36.665.896 von eck64 am 27.02.09 12:18:14Das Posting schreit nach nem neuen Thread.

Antwort auf Beitrag Nr.: 36.665.459 von riverstar_de am 27.02.09 11:15:51Falls dieser Fall eintritt, wäre z.B. eine Alternative, den Cashberg noch schnell für Aktienrückkäufe zu nutzen und die Mitarbeiter teilweise dann in Aktien auszuzahlen.

Generell gesehen bist Du mit angelegtem Geld (z.B. in Gold, Sachwerten, Patenten etc.) bei Hyperinflation besser dran als mit Cash.

Aktien von überlebenden AGs waren nach 1924 immer noch etwas wert, die Papierscheinchen der Reichsbank aber nicht.

Ich hätte da einen 500 Milliarden Reichsmarkschein, aber die Bundesbank lehnt den Umtausch ab. Noch.

Generell gesehen bist Du mit angelegtem Geld (z.B. in Gold, Sachwerten, Patenten etc.) bei Hyperinflation besser dran als mit Cash.

Aktien von überlebenden AGs waren nach 1924 immer noch etwas wert, die Papierscheinchen der Reichsbank aber nicht.

Ich hätte da einen 500 Milliarden Reichsmarkschein, aber die Bundesbank lehnt den Umtausch ab. Noch.

Antwort auf Beitrag Nr.: 36.665.782 von mobilfunker67 am 27.02.09 12:05:09Hä?

Was ist daran polemisch? Das ist die Festellung der Fakten.

Höhere Forschungsausgaben = Abstufung

Damit sieht der Analyst im Einsatz von Forschungseuros einen Wertzuwachs von weniger als ein Euro. Sonst bliebe das Kursziel gleich.

Forschungseuros werden im Moment der Investition eben abgeschrieben. Und Projekterfolge aus dem nichts zugeschrieben, so wie wenn die linke Tasche die Rechte nichts anginge......

Was ist daran polemisch? Das ist die Festellung der Fakten.

Höhere Forschungsausgaben = Abstufung

Damit sieht der Analyst im Einsatz von Forschungseuros einen Wertzuwachs von weniger als ein Euro. Sonst bliebe das Kursziel gleich.

Forschungseuros werden im Moment der Investition eben abgeschrieben. Und Projekterfolge aus dem nichts zugeschrieben, so wie wenn die linke Tasche die Rechte nichts anginge......

Antwort auf Beitrag Nr.: 36.665.896 von eck64 am 27.02.09 12:18:14klar, deswegen laufen wir ja alle mit Dir mit, aber das Warten fällt so schwer

Antwort auf Beitrag Nr.: 36.665.459 von riverstar_de am 27.02.09 11:15:51Der Analyst der Coba kann ruhig eine Nullnummernperspektive haben oder nur erzählen

Soll ich mir jetzt eine Hopebude mit Terrorcashburn zur Analystenfreude wünschen so wichtig ist eine Commerzbank dann auch nicht

Implizit wird die gesamte Entwicklung übersehen, vom Unternehmenskonzept bis runter auf durchaus prominente Personalgewinnung. Gott sei Dank führt der jahrelange Ignorantenauflauf nur zur Kursschiebung, die Aktie überlebt die an den Haaren gezogene Aufblödung seit Jahren und Morphosys manche Bank.

Fangen wir beim Marktauftritt von Banken an, die wollen und können investiv nicht auf Tour sein. Geschäft ist bei denen Derivatehandel und pro forma werden Analysten gehalten. Kümmert sich heute noch wer um irgendwelche Fonds

Machen selbst die Banken nicht

Nehmen wir DWS Biotech Typ 0 abgemagert im Volumen auf Morphohalbe Chart auf 5 Jahre ohne jede ablesbare Expertise. Da wird es doch am Willen fehlen und gerade so eben für eine passive Risikobegrenzung reichen, offen planlos.

Pictet kann man Wahrnehmungswillen und -fähigkeit unterstellen.

Bleib mir mit Fondsmanagern, Analysten und Tagedieben vom Hals, wer nicht will kommt nicht an. Alles kein wirkliches Aktionärsproblem bei Morphosys.

Morphosys ist auf breiter Flur das einzige Unternehmen mit der wirtschaftlichen Fähigkeit zu einer eskalierenden Forschung, der Rest ist Pharma geworden oder hüpft vor Brotkästen rum, ein Teil verklatscht jegliches Vermögen für Forschungspyramidenspiele.

Wenn der Lemus ein Manager und kein Buchhalter wäre er würde ins Bankgeschäft einsteigen und den Vögeln die Leviten lesen

Kann doch nicht wahr sein

Soll ich mir jetzt eine Hopebude mit Terrorcashburn zur Analystenfreude wünschen

so wichtig ist eine Commerzbank dann auch nichtImplizit wird die gesamte Entwicklung übersehen, vom Unternehmenskonzept bis runter auf durchaus prominente Personalgewinnung. Gott sei Dank führt der jahrelange Ignorantenauflauf nur zur Kursschiebung, die Aktie überlebt die an den Haaren gezogene Aufblödung seit Jahren und Morphosys manche Bank.

Fangen wir beim Marktauftritt von Banken an, die wollen und können investiv nicht auf Tour sein. Geschäft ist bei denen Derivatehandel und pro forma werden Analysten gehalten. Kümmert sich heute noch wer um irgendwelche Fonds

Machen selbst die Banken nicht

Nehmen wir DWS Biotech Typ 0

abgemagert im Volumen auf Morphohalbe Chart auf 5 Jahre ohne jede ablesbare Expertise. Da wird es doch am Willen fehlen und gerade so eben für eine passive Risikobegrenzung reichen, offen planlos.Pictet kann man Wahrnehmungswillen und -fähigkeit unterstellen.

Bleib mir mit Fondsmanagern, Analysten und Tagedieben vom Hals, wer nicht will kommt nicht an. Alles kein wirkliches Aktionärsproblem bei Morphosys.

Morphosys ist auf breiter Flur das einzige Unternehmen mit der wirtschaftlichen Fähigkeit zu einer eskalierenden Forschung, der Rest ist Pharma geworden oder hüpft vor Brotkästen rum, ein Teil verklatscht jegliches Vermögen für Forschungspyramidenspiele.

Wenn der Lemus ein Manager und kein Buchhalter wäre

er würde ins Bankgeschäft einsteigen und den Vögeln die Leviten lesen

Kann doch nicht wahr sein

Antwort auf Beitrag Nr.: 36.665.978 von lordknut am 27.02.09 12:25:41nützt mir nur halt nichts, da es für Immobilien nicht reicht, Patente habe ich auch nicht, bliebe etwas Gold oder so.

Tja kann man nur hoffen, das es doch keine Inflation und Refom gibt, aber daran glauben tue ich nicht. Geht doch sowieso nur um Sicherung der Pfründe der Upper Class.

Diese ganzen Analysen mit 27,- EUR Kursziel sind doch zum In-die-Tonne-hauen.

Tja kann man nur hoffen, das es doch keine Inflation und Refom gibt, aber daran glauben tue ich nicht. Geht doch sowieso nur um Sicherung der Pfründe der Upper Class.

Diese ganzen Analysen mit 27,- EUR Kursziel sind doch zum In-die-Tonne-hauen.

Im vierten Quartal 2007 war ein Steuertrag in Höhe von 4,1 Mio. verbucht worden, hauptsächlich aus der Aktivierung steuerlicher Verlustvorträge.

Hatte das jemand bemerkt damals?

Hatte das jemand bemerkt damals?

Antwort auf Beitrag Nr.: 36.665.896 von eck64 am 27.02.09 12:18:14Alles bestens bei AbD?

Nicht zugeordnete Kosten steigen weiter!

b]Das Segment AbD erzielte ein Betriebsergebnis von 0,4 Mio. Euro [/b]und erreichte damit zum ersten Mal die Gewinnzone. Die angestrebte Gewinnmarge von 5 % für das Segment konnte nicht erreicht werden, hauptsächlich aufgrund einer nicht-zahlungswirksamen Wertberichtigung in Höhe von 0,5 Mio. Euro auf eine Immobilie der der ehemaligen Biogenesis in Poole, Großbritannien.

Weitere Aufwendungen in Höhe von 9,5 Mio. Euro wurden in 2008 keinem der beiden Segmente zugerechnet (nicht zugeordnete Kosten in 2007: 7,6 Mio. Euro).

Nicht zugeordnete Kosten steigen weiter!

b]Das Segment AbD erzielte ein Betriebsergebnis von 0,4 Mio. Euro [/b]und erreichte damit zum ersten Mal die Gewinnzone. Die angestrebte Gewinnmarge von 5 % für das Segment konnte nicht erreicht werden, hauptsächlich aufgrund einer nicht-zahlungswirksamen Wertberichtigung in Höhe von 0,5 Mio. Euro auf eine Immobilie der der ehemaligen Biogenesis in Poole, Großbritannien.

Weitere Aufwendungen in Höhe von 9,5 Mio. Euro wurden in 2008 keinem der beiden Segmente zugerechnet (nicht zugeordnete Kosten in 2007: 7,6 Mio. Euro).

Antwort auf Beitrag Nr.: 36.666.823 von riverstar_de am 27.02.09 13:40:42Es wird Frühling, Sommer, Herbst, Winter....der Preis bleibt

Frisch aus dem Medigene Thread: Mit Dank an Keanu 5769

Ist eine Antwort der Medigene IR auf eine entsprechende Anfrage:

Die Antwort zum Abgang von Möbius zu Morphosys stelle ich hier auch noch rein:

Aus historischen Gründen hatten MediGene zwei Forschungsleiter, als Herr Mescheder das entsprechende Vorstandsressort übernommen hatte, hat er mit einer Neustukturierung begonnen. Im Zuge dessen wird die Stelle nicht neu besetzt sondern es wird sinnvollerweise nur noch einen Leiter der Forschung geben.

Ist eine Antwort der Medigene IR auf eine entsprechende Anfrage:

Die Antwort zum Abgang von Möbius zu Morphosys stelle ich hier auch noch rein:

Aus historischen Gründen hatten MediGene zwei Forschungsleiter, als Herr Mescheder das entsprechende Vorstandsressort übernommen hatte, hat er mit einer Neustukturierung begonnen. Im Zuge dessen wird die Stelle nicht neu besetzt sondern es wird sinnvollerweise nur noch einen Leiter der Forschung geben.

MorphoSys bleibt der Vorreiter im Mekka

* Aktueller Kurs: 15,24 Euro

* WKN / ISIN: 663200 / DE0006632003

* Aktienanzahl: 21,8 Mio. (Stand: 23.12.08)

* Marktkap.: 332,4 Mio. Euro

http://www.financial.de/news/top-stories/2009/02/27/topstory…

* Aktueller Kurs: 15,24 Euro

* WKN / ISIN: 663200 / DE0006632003

* Aktienanzahl: 21,8 Mio. (Stand: 23.12.08)

* Marktkap.: 332,4 Mio. Euro

http://www.financial.de/news/top-stories/2009/02/27/topstory…

Antwort auf Beitrag Nr.: 36.666.962 von GundV am 27.02.09 13:53:16Ja, das war breit diskutiertes Thema.

Die wurden 2007 aktiviert, weil nach dem Novartisdeal die nachhaltig profitable Zukunft gesichert war.

Die wurden 2007 aktiviert, weil nach dem Novartisdeal die nachhaltig profitable Zukunft gesichert war.

Antwort auf Beitrag Nr.: 36.667.069 von GundV am 27.02.09 14:02:23Bei 10 mio Gewinn unterm Strich sind die nicht zugeordneten Kosten bereits verrechnet.

Hätte ich in dem Beispiel das noch als 4. Sparte aufgeführt hätte es eh keiner mehr verstanden. Aber bei der Gewinnansage von 8 bis 11 mio sind um 10 mio nicht zugeordnete Kosten bereits verrechnet.

Vielleicht ist ein größerer Anteil der nicht zugewiesenen Kosten auch direkt die eigene Pipeline?

Man wird sehen, wie der Q1-Bericht tatsächlich aussieht.

Hätte ich in dem Beispiel das noch als 4. Sparte aufgeführt hätte es eh keiner mehr verstanden. Aber bei der Gewinnansage von 8 bis 11 mio sind um 10 mio nicht zugeordnete Kosten bereits verrechnet.

Vielleicht ist ein größerer Anteil der nicht zugewiesenen Kosten auch direkt die eigene Pipeline?

Man wird sehen, wie der Q1-Bericht tatsächlich aussieht.

Antwort auf Beitrag Nr.: 36.667.454 von GundV am 27.02.09 14:37:21Danke für die Info, das hatte ich auch schon vermutet.

Insbesondere nachdem Medigene sowieso seine präklinische Forschung zusammengekürzt hat im Rahmen der Focussierungsstrategie.

Interessant dabei: Medigene hat also jahrelang aus historischen Gründen eine parallelbesetzung aufrecht erhalten. Das war dann wohl die konsequente Vermeidung von Synergien bei Firmenübernahmen und Zusammenlegungen?

Insbesondere nachdem Medigene sowieso seine präklinische Forschung zusammengekürzt hat im Rahmen der Focussierungsstrategie.

Interessant dabei: Medigene hat also jahrelang aus historischen Gründen eine parallelbesetzung aufrecht erhalten. Das war dann wohl die konsequente Vermeidung von Synergien bei Firmenübernahmen und Zusammenlegungen?

Ja, da verstehen die Bänker, wovon sie reden:

Die großen biotecs im BTK der USA zerlegt es heute gleich nochmal:

Käufer scheints noch zu geben

14,55 EUR 17:35:29 16.725

14,55 EUR 17:35:29 16.725

Antwort auf Beitrag Nr.: 36.669.594 von schnappi am 27.02.09 17:36:51nur zum vergleich bei medigene

4,00 EUR 17:35:04 12.246

4,00 EUR 17:35:04 12.246

Antwort auf Beitrag Nr.: 36.669.594 von schnappi am 27.02.09 17:36:51Du deutest einen Kurs von 14,55 als Zeichen für Käufer?

Naja, ich denke auf dem Niveau wollten wohl auch einige verkaufen.

Bei Morphosys haben die Analos halt nur 30 oder 50% Kursplus drauf. Die ganzen klitschen mit massiven Quartalsverlusten, hohen Krediten und latentem Insolvenzrisiko werden häufig mit Kurszielen von 50 bis 100 bedacht. Da wird in die Zertis geschrieben, da versuchen die Emis ihren Schnitt zu machen.

Jährlich Wachstum und massive operative Gewinnsteigerung, dazu cash satt und jedes Jahr mehr? Wie langweilig.

Naja, ich denke auf dem Niveau wollten wohl auch einige verkaufen.

Bei Morphosys haben die Analos halt nur 30 oder 50% Kursplus drauf. Die ganzen klitschen mit massiven Quartalsverlusten, hohen Krediten und latentem Insolvenzrisiko werden häufig mit Kurszielen von 50 bis 100 bedacht. Da wird in die Zertis geschrieben, da versuchen die Emis ihren Schnitt zu machen.

Jährlich Wachstum und massive operative Gewinnsteigerung, dazu cash satt und jedes Jahr mehr? Wie langweilig.

Antwort auf Beitrag Nr.: 36.669.670 von eck64 am 27.02.09 17:43:25nee ich deute dies nicht ich hab nur gesagt das es noch Käufer gibt wer den Kurs tagsüber drückt kauft Abends wieder seine Teile zum Spielen zurück

MorphoSys kaufen - Frankfurter Tagesdienst

27.02.09 17:15

Meldung Detmold (aktiencheck.de AG) - Nach Ansicht der Experten vom "Frankfurter Tagesdienst" bleibt die Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) für strategisch denkende Investoren weiterhin ein Kauf.

Das Biotechnologieunternehmen nehme für den Ausbau der Forschungstätigkeit einen Gewinnrückgang in Kauf. Es habe 2008 den Gewinn auf 16,4 Mio. Euro verdoppelt und auf diese Weise ein Rekordergebnis erzielt. 2009 solle der Betriebsgewinn auf 8 bis 11 Mio. Euro schrumpfen. Grund: Die Investitionen in Technologie- und Produktentwicklung sollten 2009 auf 18 bis 20 Mio. Euro verdoppelt werden. Mit diesen Investitionen möchte man den "Grundstein für eine erhebliche Steigerung des Unternehmenswertes" legen.

Das erschien den Anlegern glaubhaft, so die Experten vom "Frankfurter Tagesdienst". Der Aktienkurs sei am Donnerstag um 4% auf 15,29 Euro gestiegen (Tageshoch: 15,59 Euro). Tatsächlich sei MorphoSys eines der wenigen handverlesenen deutschen Biotech-Unternehmen, die schon nachhaltig profitabel seien.

Die MorphoSys-Aktie bleibt für strategisch denkende Investoren weiterhin ein Kauf, so die Experten vom "Frankfurter Tagesdienst". Das um den 3 zu 1-Split bereinigte Stop-loss-Limit würden sie bei 11,73 Euro belassen. (Ausgabe 32 vom 27.02.2009) (27.02.2009/ac/a/t)

27.02.09 17:15

Meldung Detmold (aktiencheck.de AG) - Nach Ansicht der Experten vom "Frankfurter Tagesdienst" bleibt die Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) für strategisch denkende Investoren weiterhin ein Kauf.

Das Biotechnologieunternehmen nehme für den Ausbau der Forschungstätigkeit einen Gewinnrückgang in Kauf. Es habe 2008 den Gewinn auf 16,4 Mio. Euro verdoppelt und auf diese Weise ein Rekordergebnis erzielt. 2009 solle der Betriebsgewinn auf 8 bis 11 Mio. Euro schrumpfen. Grund: Die Investitionen in Technologie- und Produktentwicklung sollten 2009 auf 18 bis 20 Mio. Euro verdoppelt werden. Mit diesen Investitionen möchte man den "Grundstein für eine erhebliche Steigerung des Unternehmenswertes" legen.

Das erschien den Anlegern glaubhaft, so die Experten vom "Frankfurter Tagesdienst". Der Aktienkurs sei am Donnerstag um 4% auf 15,29 Euro gestiegen (Tageshoch: 15,59 Euro). Tatsächlich sei MorphoSys eines der wenigen handverlesenen deutschen Biotech-Unternehmen, die schon nachhaltig profitabel seien.

Die MorphoSys-Aktie bleibt für strategisch denkende Investoren weiterhin ein Kauf, so die Experten vom "Frankfurter Tagesdienst". Das um den 3 zu 1-Split bereinigte Stop-loss-Limit würden sie bei 11,73 Euro belassen. (Ausgabe 32 vom 27.02.2009) (27.02.2009/ac/a/t)

@GundV:

http://212.14.81.205/uploads/090226_MOR-YE2008-Praesentation…

Schau mal auf Seite 11.

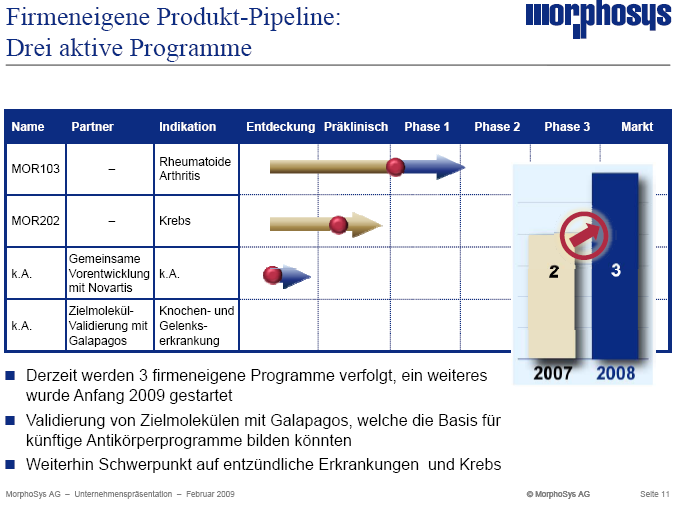

Firmeneigene Produkt-Pipeline:

3 aktive Programme (Ende 2008)

Das dritte Programm ist dabei das Novartis-Programm.

Du warst ja der Meinung, das sei noch gar nicht gestartet.

Die formelle Co-Entwicklung startet dann nach Abschluss der Vorentwicklung.

Im Rahmen unserer strategischen Allianz mit

Novartis verfügen wir über eine Reihe von Optionen zur Co-Entwicklung. Die erste Option

haben wir 2008 ausgeübt und ein von Novartis identifiziertes Zielmolekül ausgewählt.

xxxxxxxxxxxxxx

Ich hoffe es ist jetzt langsam klarer?

Und an jeder Schwelle zur nächsten Entwicklungsstufe hat Morphosys die Option als 50% Partner oder in geringerer Abstufung mitzuziehen.

Die nächste Optionsstufe in diesem Programm ist dann der Beginn der formellen Co-Entwicklung, also der Start der Präklinik.

http://212.14.81.205/uploads/090226_MOR-YE2008-Praesentation…

Schau mal auf Seite 11.

Firmeneigene Produkt-Pipeline:

3 aktive Programme (Ende 2008)

Das dritte Programm ist dabei das Novartis-Programm.

Du warst ja der Meinung, das sei noch gar nicht gestartet.

Die formelle Co-Entwicklung startet dann nach Abschluss der Vorentwicklung.

Im Rahmen unserer strategischen Allianz mit

Novartis verfügen wir über eine Reihe von Optionen zur Co-Entwicklung. Die erste Option

haben wir 2008 ausgeübt und ein von Novartis identifiziertes Zielmolekül ausgewählt.

xxxxxxxxxxxxxx

Ich hoffe es ist jetzt langsam klarer?

Und an jeder Schwelle zur nächsten Entwicklungsstufe hat Morphosys die Option als 50% Partner oder in geringerer Abstufung mitzuziehen.

Die nächste Optionsstufe in diesem Programm ist dann der Beginn der formellen Co-Entwicklung, also der Start der Präklinik.

!

Dieser Beitrag wurde moderiert. Grund: Provokation

Moroney auf Seite 6:

An dieser Stelle ist es angebracht, den enormen Erfolg, den die GOLD-Technologie erzielt

hat, entsprechend zu würdigen. Zusammengefasst ist HUCAL GOLD die Basis für derzeit

mehr als 50 laufende therapeutische Antikörperprogramme und für deutlich mehr als 1.000

Forschungsaufträge. Am wichtigsten jedoch ist, dass die Technologie weiterhin zum

Unternehmenswert beitragen wird; wir erwarten, dass aus einer ganzen Reihe von HUCAL

GOLD-basierten therapeutischen Antikörpern vermarktungsfähige Medikamente werden,

deren Umsätze aus Meilensteinen und Tantiemen dann die Erlöse, die uns die Technologie

bisher erbracht hat, bei weitem in den Schatten stellen werden.

An dieser Stelle ist es angebracht, den enormen Erfolg, den die GOLD-Technologie erzielt

hat, entsprechend zu würdigen. Zusammengefasst ist HUCAL GOLD die Basis für derzeit

mehr als 50 laufende therapeutische Antikörperprogramme und für deutlich mehr als 1.000

Forschungsaufträge. Am wichtigsten jedoch ist, dass die Technologie weiterhin zum

Unternehmenswert beitragen wird; wir erwarten, dass aus einer ganzen Reihe von HUCAL

GOLD-basierten therapeutischen Antikörpern vermarktungsfähige Medikamente werden,

deren Umsätze aus Meilensteinen und Tantiemen dann die Erlöse, die uns die Technologie

bisher erbracht hat, bei weitem in den Schatten stellen werden.

!

Dieser Beitrag wurde moderiert. Grund: Korrespondierendes Posting wurde entfernt!

Dieser Beitrag wurde moderiert. Grund: Provokation!

Dieser Beitrag wurde moderiert. Grund: Korrespondierendes Posting wurde entfernt

Antwort auf Beitrag Nr.: 36.671.427 von eck64 am 27.02.09 21:08:58Das Novartis Programm ist ein VORPROGRAMM, also noch kein Morphosys Programm.

Morphosys muss nochmal eine Option ausüben, warum müssen sie das denn bitte, wenn es schon ein Morphosys Programm ist.

Denk mal drüber nach!

Morphosys muss nochmal eine Option ausüben, warum müssen sie das denn bitte, wenn es schon ein Morphosys Programm ist.

Denk mal drüber nach!

!

Dieser Beitrag wurde moderiert. Grund: Korrespondierendes Posting wurde entfernt!

Dieser Beitrag wurde moderiert. Grund: Korrespondierendes Posting wurde entfernt

Seit 2008 entwickelt Morphosys gemeinsam mit Novartis ein Programm in ungenannter Indikation:

Das ist die Faktenlage, wurde vielfach so veröffentlicht.

Darf jeder zur Kenntnis nehmen.

Anfang 2009 wurde ein 4. Programm gestartet.

Das ist die Faktenlage, wurde vielfach so veröffentlicht.

Darf jeder zur Kenntnis nehmen.

Anfang 2009 wurde ein 4. Programm gestartet.

Antwort auf Beitrag Nr.: 36.671.785 von eck64 am 27.02.09 22:02:39eck, dann beantworte doch einfach mal die Frage:

Warum muss Morphosys erst noch eine Option ausüben, wenn es schon ein reguläres Merphosys Programm ist?

Morphosys hat doch selbst geschrieben, dass sie nochmal optieren müssen.

Warum muss Morphosys erst noch eine Option ausüben, wenn es schon ein reguläres Merphosys Programm ist?

Morphosys hat doch selbst geschrieben, dass sie nochmal optieren müssen.

Antwort auf Beitrag Nr.: 36.671.843 von GundV am 27.02.09 22:13:07das mit den optionen ist doch nicht wirklich so schwer wie du tust.

morphosys hat eine handvoll optionen zu co-entwicklungen mit NOV.

eine option von diesen wurde gezogen.

alles was jetzt folgt bei diesem programm sind SUBOPTIONEN, die in der bereits gezogenen option inkludiert sind (man kann es auch einfach entscheidungen nennen):

- beteiligen wir uns tatsächlich an dem programm?

- mit wie vielen % der kosten beteiligen wir uns?

- etc.

eine der co-entwicklungs-optionen wurde jedenfalls verbraucht. und es muss KEINE weitere option für dieses programm gezogen werden!

jetzt ok?

---

dein kommunikationsstil ist übrigens unter jeder su

morphosys hat eine handvoll optionen zu co-entwicklungen mit NOV.

eine option von diesen wurde gezogen.

alles was jetzt folgt bei diesem programm sind SUBOPTIONEN, die in der bereits gezogenen option inkludiert sind (man kann es auch einfach entscheidungen nennen):

- beteiligen wir uns tatsächlich an dem programm?

- mit wie vielen % der kosten beteiligen wir uns?

- etc.