Morphosys: Die breite Pipeline lässt sich nicht länger ignorieren - 500 Beiträge pro Seite (Seite 20)

eröffnet am 01.01.11 23:21:09 von

neuester Beitrag 02.05.14 17:24:57 von

neuester Beitrag 02.05.14 17:24:57 von

Beiträge: 13.509

ID: 1.162.405

ID: 1.162.405

Aufrufe heute: 0

Gesamt: 1.065.275

Gesamt: 1.065.275

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

65,35

EUR

-0,91 %

-0,60 EUR

Letzter Kurs 30.04.24 Lang & Schwarz

Neuigkeiten

30.04.24 · wallstreetONLINE Redaktion |

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

30.04.24 · dpa-AFX |

30.04.24 · wO Newsflash |

Novartis-Übernahme läuft: Verlust verzehnfacht: Morphosys muss "Karten auf den Tisch legen"

Novartis-Übernahme läuft: Verlust verzehnfacht: Morphosys muss "Karten auf den Tisch legen"Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5888 | +476,69 | |

| 7,0900 | +41,24 | |

| 1,8650 | +40,23 | |

| 1,7900 | +35,61 | |

| 3,9000 | +21,12 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9600 | -19,67 | |

| 25,81 | -22,12 | |

| 5,1700 | -23,97 | |

| 3,5000 | -26,24 | |

| 0,5103 | -40,66 |

Zitat von Scientist_2011: Auch wenn ich den Antikörpern skeptisch gegenüber stehe, hindert mich das nicht daran, mit MOR-Aktien Geld zu verdienen. Die Rendite bei der ersten Trange lag heute bei etwa 3,5%. Wenn ich Glück hab' steigt der Aktienkurs wieder und ich kann ich meine zweite Trange mit brauchbarem Plus verkaufen.

Also liebes Gap schließe dich nicht so schnell.

Ob, wann und wie Du mit Morphosys Geld verdienst, soll nicht mein Thema sein. Was mich nur etwas irritiert, ist der Umstand, dass Du Deine Skepsis gerade gegenüber den mittels HuCal generierten Antikörpern bis heute nicht vernünftig begründen konntest. Deine Argumentation bzgl. CDR-Variabilität hat sich als nicht haltbar bzw. unsinnig erwiesen ... und aus Frederikes albernen Antikörper-Film läßt sich auch nichts ableiten, was gegen humane HuCal-Antikörper sprechen würde.

Ich versuche grundsätzlich immer, jeden User ernst zu nehmen, in Deinem Fall fällt es mir aus besagten Gründen wirklich schwer. Möchtest Du nicht einen letzten Versuch unternehmen, dies zu ändern?

Antwort auf Beitrag Nr.: 43.254.999 von schnappi am 06.06.12 12:30:07Mann schnappi...das war echt unnötig... nun ist das Threadniveau wieder im A....

Tja es gibt immernoch Leute die Mor gerne zu diesen Kursen verkaufen oder die es müssen!?

Zitat von Scientist_2011: Auch wenn ich den Antikörpern skeptisch gegenüber stehe, hindert mich das nicht daran, mit MOR-Aktien Geld zu verdienen. Die Rendite bei der ersten Trange lag heute bei etwa 3,5%. Wenn ich Glück hab' steigt der Aktienkurs wieder und ich kann ich meine zweite Trange mit brauchbarem Plus verkaufen.

Also liebes Gap schließe dich nicht so schnell.

du willst uns erzählen, du hättest heute gekauft, 3,5% plus gemacht, wieder verkauft, und jetzt noch mit ner zweiten Position noch investiert?

und alles ohne zeitnah deine KK und VK zu posten?

ey, hör bloß auf! du machst dich lächerlich.

Mal abgesehen davon, dass du nicht von MOR überzeugt bist, aber natürlich trotzdem kaufst, obwohl es so viele andere Aktien gibt, in die du einsteigen könntest. Sehr logisch mein Herr!

da ist aber jemand verzweifelt...

hattest du nicht gestern oder am Montag noch geschrieben du handelst nicht mit Mor-Aktien??

hattest du nicht gestern oder am Montag noch geschrieben du handelst nicht mit Mor-Aktien??

Trading Spotlight

Antwort auf Beitrag Nr.: 43.255.279 von RichyBerlin am 06.06.12 13:18:08sorry aber war ja klar daß er am Kohle machen ist ....

Beitrag 9440 von gestern (von scientist_2011)

Zitat von eck64Pech gehabt, du musst deine angemessene Bewertung für Morphosys massiv anheben.

Antwort: Ich will Morphosys nicht kaufen.

-------------------------------------------------------

@scientist_2011

Du "Aufschneider" und Lügenbaron !!!

So etwas von peinlich..........

Zitat von eck64Pech gehabt, du musst deine angemessene Bewertung für Morphosys massiv anheben.

Antwort: Ich will Morphosys nicht kaufen.

-------------------------------------------------------

@scientist_2011

Du "Aufschneider" und Lügenbaron !!!

So etwas von peinlich..........

Antwort auf Beitrag Nr.: 43.255.297 von invest63 am 06.06.12 13:20:41Ich habe geschrieben, dass ich Morphosys (als Ganzes) nicht kaufen möchte. Für kleinere Aktiepakete gilt das nicht.

Ausserdem habe ich nicht heute sondern gestern gekauft. Die Pressemitteilung von heute morgen war vorherrsehbar. Die waren zu stark unter Druck, die mussten was (im Konjunktiv) sagen.

Allerdings hatte ich erwartet, dass die erst morgen was sagen würden.

Ausserdem habe ich nicht heute sondern gestern gekauft. Die Pressemitteilung von heute morgen war vorherrsehbar. Die waren zu stark unter Druck, die mussten was (im Konjunktiv) sagen.

Allerdings hatte ich erwartet, dass die erst morgen was sagen würden.

Mal abgesehen davon frag ich mich wie Scientist heute 3,5% plus gemacht haben will. Das Tief heute früh lag bei 17,26 €. Dann gings auf 17,50 hoch. Und dann stetig abwärts. Wie kann man da 3,5% gewinnen?

wow dann Glückwunsch gestern gekauft beim tief und gewusst da kommt eine Nachricht ein wahrer Held wie im Märchen

Hallo,

erste Reaktionen:

----------------------

MorphoSys-Aktie: erster Antikörper in Phase III-Studie

06.06.12 12:51

equinet AG

Frankfurt (www.aktiencheck.de) - Edouard Aubery, Analyst der equinet AG, stuft die Aktie von MorphoSys unverändert mit "buy" ein und bestätigt das Kursziel von 27,00 EUR.

MorphoSys habe mitgeteilt, dass der Partner Roche Holding AG (ISIN CH0012032113 / WKN 851311) die laufende SCarlet RoAD Phase 2-Studie von Gantenerumab bei Alzheimer-Patienten im frühen Stadium in eine möglicherweise zulassungsrelevante Studie übergeführt habe. Die Anzahl der Teilnehmer werde von 360 auf 770 erhöht. Die Studie könnte in 2017 abgeschlossen werden. Die Erweiterung der Studie habe eine Meilensteinzahlung ausgelöst, wahrscheinlich im Umfang von 2 Mio. EUR. Zudem bestünden Ansprüche auf weitere Zahlungen für Entwicklungsmeilensteine sowie auf Tantiemen für Produktverkäufe.

Über den Daumen gepeilt und unter der Annahme einer von 30 auf 60% gestiegenen Wahrscheinlichkeit für einen Phase III Antikörper mit einem geschätzten Spitzenumsatzpotenzial von 500 Mio. EUR sei ein zusätzlicher Wert von über 15 Mio. EUR vorstellbar. Die Nachricht sollte daher zumindest eine positive Kursreaktion in Höhe von ca. 4% rechtfertigen.

Einige Phase II-Programme sollten noch in diesem Jahr ihren Abschluss finden. Eine weitere Ankündigung einer Phase III-Studie könnte im späteren Jahresverlauf noch folgen.

Die heutige Nachricht sei bedeutend, da der erste Antikörper von MorphoSys eine Phase III-Studie erreiche.

Vor diesem Hintergrund bleiben die Analysten der equinet AG bei ihrer Kaufempfehlung für die MorphoSys-Aktie. (Analyse vom 06.06.12) (06.06.2012/ac/a/t)

erste Reaktionen:

----------------------

MorphoSys-Aktie: erster Antikörper in Phase III-Studie

06.06.12 12:51

equinet AG

Frankfurt (www.aktiencheck.de) - Edouard Aubery, Analyst der equinet AG, stuft die Aktie von MorphoSys unverändert mit "buy" ein und bestätigt das Kursziel von 27,00 EUR.

MorphoSys habe mitgeteilt, dass der Partner Roche Holding AG (ISIN CH0012032113 / WKN 851311) die laufende SCarlet RoAD Phase 2-Studie von Gantenerumab bei Alzheimer-Patienten im frühen Stadium in eine möglicherweise zulassungsrelevante Studie übergeführt habe. Die Anzahl der Teilnehmer werde von 360 auf 770 erhöht. Die Studie könnte in 2017 abgeschlossen werden. Die Erweiterung der Studie habe eine Meilensteinzahlung ausgelöst, wahrscheinlich im Umfang von 2 Mio. EUR. Zudem bestünden Ansprüche auf weitere Zahlungen für Entwicklungsmeilensteine sowie auf Tantiemen für Produktverkäufe.

Über den Daumen gepeilt und unter der Annahme einer von 30 auf 60% gestiegenen Wahrscheinlichkeit für einen Phase III Antikörper mit einem geschätzten Spitzenumsatzpotenzial von 500 Mio. EUR sei ein zusätzlicher Wert von über 15 Mio. EUR vorstellbar. Die Nachricht sollte daher zumindest eine positive Kursreaktion in Höhe von ca. 4% rechtfertigen.

Einige Phase II-Programme sollten noch in diesem Jahr ihren Abschluss finden. Eine weitere Ankündigung einer Phase III-Studie könnte im späteren Jahresverlauf noch folgen.

Die heutige Nachricht sei bedeutend, da der erste Antikörper von MorphoSys eine Phase III-Studie erreiche.

Vor diesem Hintergrund bleiben die Analysten der equinet AG bei ihrer Kaufempfehlung für die MorphoSys-Aktie. (Analyse vom 06.06.12) (06.06.2012/ac/a/t)

Zitat von lupus2000: Heute werden wohl ein paar Margin Calls angestoßen, das könnte im Tagesverlauf noch zu einem 2-EUR-Plus führen. Shorties, sagt nicht, ihr wärt nicht gewarnt worden.KLAPP, da war das Fenster zu.

Mit Sicherheit wird (wurde) heute kein Margin Call ausgelöst. Eine Leerverkaufsposition müsste ja ausgerechnet innerhalb der letzten Tage aufgebaut worden sein, um überhaupt im Minus zu sein. Ausserdem denke ich nicht, dass bei der MorphoSys- Aktie in grösserem Umfang leerverkauft wird. Im Gegensatz zu anderen Biotechs ist die Gesellschaft solide finanziert. Grossartige Produktphantasie ist im Kurs nicht enthalten und das Management erscheint vergleichsweise seriös. Shorten der Aktie macht (meiner Ansicht nach) wenig Sinn.

Der Kursverlauf ist halt wieder mal ziemlich katastrophal.

Aber dies sind wir gewohnt..... im Übrigen gibt es auch Lichtblicke: Scientist_2011 zum Beispiel, die mit ihrer erfrischenden Art zahlreichen Alt- Usern gehörig auf den Keks geht.

Aber dies sind wir gewohnt..... im Übrigen gibt es auch Lichtblicke: Scientist_2011 zum Beispiel, die mit ihrer erfrischenden Art zahlreichen Alt- Usern gehörig auf den Keks geht.

dpa-AFX: Equinet belässt Morphosys auf 'Buy' - Ziel 27 Euro

06.06.2012 - 11:42 | Quelle: dpa-AFX Analysen

FRANKFURT (dpa-AFX Analyser) - Equinet hat die Einstufung für Morphosys auf "Buy" mit einem Kursziel von 27,00 Euro belassen. Die Erweiterung der laufenden Phase- II-Studie bei dem Mittel Gantenerumab für Alzheimer-Patienten mit Hilfe des Partners Roche sei wichtig, schrieb Analyst Edouard Aubery in einer Studie vom Mittwoch. Damit erreiche der erste Antikörper des Unternehmens eine Phase- III-Studie. Der Aktienkurs dürfte auf die Bekanntmachung positiv reagieren.

06.06.2012 - 11:42 | Quelle: dpa-AFX Analysen

FRANKFURT (dpa-AFX Analyser) - Equinet hat die Einstufung für Morphosys auf "Buy" mit einem Kursziel von 27,00 Euro belassen. Die Erweiterung der laufenden Phase- II-Studie bei dem Mittel Gantenerumab für Alzheimer-Patienten mit Hilfe des Partners Roche sei wichtig, schrieb Analyst Edouard Aubery in einer Studie vom Mittwoch. Damit erreiche der erste Antikörper des Unternehmens eine Phase- III-Studie. Der Aktienkurs dürfte auf die Bekanntmachung positiv reagieren.

Ach so--deinen Kauf meldest du gestern nicht, aber deine angebliche Heldengeschichte mit dem Verkauf und dann noch Gewinn gemacht....

Junge, Junge....Du bist sowas von peinlich

Junge, Junge....Du bist sowas von peinlich

Antwort auf Beitrag Nr.: 43.255.370 von quepos am 06.06.12 13:32:59geschätzten Spitzenumsatzpotenzial von 500 Mio. EUR sei ein zusätzlicher Wert von über 15 Mio. EUR vorstellbar. Die Nachricht sollte daher zumindest eine positive Kursreaktion in Höhe von ca. 4% rechtfertigen

Seltsame Zahlenspiele

Kann mich mit keiner der 3 Zahlen anfreunden...

Seltsame Zahlenspiele

Kann mich mit keiner der 3 Zahlen anfreunden...

Antwort auf Beitrag Nr.: 43.255.370 von quepos am 06.06.12 13:32:59Was meint er damit...sei ein zusätzlicher Wert von über 15 Mio. EUR vorstellbar? MK oder zusätzlicher Jahresgewinn?

Er geht dabei von 3% Tantieme aus. Ich dachte, dass Mor bei den Roche-AK`s höhere Tantiemevereinbarungen hätte, da Roche immer nur Verträge zu einzelne AK abgeschlossen hatte. Auch der angenomme Spitzenumsatz in Höhe von 500Mio erscheint mir nicht hoch.

Ich verstehe die Analysten einfach nicht. Früher hatte Equinet mal ein Kursziel von 33€, glaube ich.

Er geht dabei von 3% Tantieme aus. Ich dachte, dass Mor bei den Roche-AK`s höhere Tantiemevereinbarungen hätte, da Roche immer nur Verträge zu einzelne AK abgeschlossen hatte. Auch der angenomme Spitzenumsatz in Höhe von 500Mio erscheint mir nicht hoch.

Ich verstehe die Analysten einfach nicht. Früher hatte Equinet mal ein Kursziel von 33€, glaube ich.

Okay, Freunde! Was ich zu ca. 21,50 verkauft hatte, habe ich gerade zu ca. 16,80 zurückgekauft!

Antwort auf Beitrag Nr.: 43.255.406 von RichyBerlin am 06.06.12 13:40:21Früher war der zuständige Equinet-Analyst M.Possienke, der eine medizinische Ausbildung und einen gesunden Menschenverstand hatte. Nach seinem Ausscheiden (MP ist jetzt Vorstand der Sparta AG) hat E.Aubery die Analysen übernommen ... daher der Qualitätsverlust.

Die in der aktuellen Studie genannten Zahlen sind Humbug.

Die in der aktuellen Studie genannten Zahlen sind Humbug.

Antwort auf Beitrag Nr.: 43.255.400 von invest63 am 06.06.12 13:39:01Ich weiß, das war ein Fehler, da hat sich bei mir die Eitelkeit durchgesetzt.

Aber wer nicht unter Eitelkeit leidet, der werfe den erste Kuhfladen.

Aber wer nicht unter Eitelkeit leidet, der werfe den erste Kuhfladen.

Na, denn, dann nehmen wir halt Katzendreck.

Sorry--aber klar glaube ich dir kein Wort ...

Machst einen hier auf vollen Basher und zweifelst alles an-- dann auf einmal, wenn eine positive Nachricht kommt haste plötzlich die Aktie...peinlich, peinlich

Machst einen hier auf vollen Basher und zweifelst alles an-- dann auf einmal, wenn eine positive Nachricht kommt haste plötzlich die Aktie...peinlich, peinlich

2012-06-06

Biotech: MorphoSys’ neue General Counsel kommt von Wilex

http://www.juve.de/nachrichten/namenundnachrichten/2012/06/b…

Biotech: MorphoSys’ neue General Counsel kommt von Wilex

http://www.juve.de/nachrichten/namenundnachrichten/2012/06/b…

06.06.2012 09:16

Morphosys hilft Roche gegen Alzheimer

Hoffnung für Alzheimer-Patienten, denn der Schweizer Pharmariese kommt bei der Erforschung der Krankheit voran. Genutzt wird ein Antikörper von Morphosys...

http://boerse.ard.de/content.jsp?key=dokument_614510

...Auch Analyst Elmar Kraus von der DZ Bank zeigte sich positiv überrascht. Die Aussicht auf eine Ausweitung der klinischen Studie in eine zulassungsrelevante beurteilt er positiv. Es unterstreiche seine positive Einschätzung für die Aktie. Kraus sieht den fairen Wert bei 24 Euro.

Morphosys hilft Roche gegen Alzheimer

Hoffnung für Alzheimer-Patienten, denn der Schweizer Pharmariese kommt bei der Erforschung der Krankheit voran. Genutzt wird ein Antikörper von Morphosys...

http://boerse.ard.de/content.jsp?key=dokument_614510

...Auch Analyst Elmar Kraus von der DZ Bank zeigte sich positiv überrascht. Die Aussicht auf eine Ausweitung der klinischen Studie in eine zulassungsrelevante beurteilt er positiv. Es unterstreiche seine positive Einschätzung für die Aktie. Kraus sieht den fairen Wert bei 24 Euro.

Zitat von Scientist_2011: Auch wenn ich den Antikörpern skeptisch gegenüber stehe, hindert mich das nicht daran, mit MOR-Aktien Geld zu verdienen. Die Rendite bei der ersten Trange lag heute bei etwa 3,5%. Wenn ich Glück hab' steigt der Aktienkurs wieder und ich kann ich meine zweite Trange mit brauchbarem Plus verkaufen.

Also liebes Gap schließe dich nicht so schnell.

----

Wenn ich die Beiträge von dem User "Scientist_2011" lese, wird mir einfach nur schlecht und ich möchte ihn nur...

Zitat von Orcus: ... Die in der aktuellen Studie genannten Zahlen sind Humbug.

Sehe ich auch so. 500 mio Spitzenumsatz für ein Alzheimer-Medikament anzusetzen ist witzlos.

Gantenerumab macht entweder 0, weil es keine Zulassung kriegt oder nach einigen Jahren deutlich mehr Umsatz als 1 Milliarde. 2 oder 3 Milliarden müsste niemanden wundern.

Und jeder, der Kursziele nicht aus charttechnischen Erwägungen ableitet, sondern eine Bewertung aus Firmenassets vornimmt muss aus der heutigen Meldung mindestens eine beschleunigte Zulassungschance ablesen, eigentlich auch zusätzlich eine erhöhte Zulassungswahrscheinlichkeit.

Und wer die heutige Meldung nicht schon in seiner Tabelle drin hatte, muss daraus eigentlich eine Kurszielanhebung folgern.

Wenn der Typ 15 mio Wertzuschlag errechnet, sollte er sein Kursziel wenigstens auf 27,65 anheben.

xxxxxxxxxxxx

Abgesehen davon denke ich auch, das er mit einer zu niedrigen Tantieme rechnet. Zulassungswahrscheinlichkeit 60 statt 30%? ist doch ein Wort. Bei Kursziel unverändert. Was rechnet der Mensch bloss?

Die Amis sollten so eine Meldung hoffentlich besser einschätzen können. Und das Kursniveau wurde ja freundlicher Weise wieder fast auf Start gedrückt. Dann könnt's ja jetzt weitergehen

Antwort auf Beitrag Nr.: 43.255.653 von straumen am 06.06.12 14:28:12Du bist jetzt nicht ein wenig emotional?

Sieh' es von der sportlichen Seite.

Sieh' es von der sportlichen Seite.

Antwort auf Beitrag Nr.: 43.255.461 von RichyBerlin am 06.06.12 13:50:34Die tabelle ist super für den Überblick! Kannst Du die immer mal wieder reinstellen?

Antwort auf Beitrag Nr.: 43.255.819 von MDV22 am 06.06.12 14:58:04

Die findest Du immer im dafür vorgesehenen Thread; --> http://www.wallstreet-online.de/diskussion/umgekehrte-sortie…

Die findest Du immer im dafür vorgesehenen Thread; --> http://www.wallstreet-online.de/diskussion/umgekehrte-sortie…

Antwort auf Beitrag Nr.: 43.255.781 von ciel34 am 06.06.12 14:51:00Deshalb eignet sich diese Aktie auch so gut für kurzfristige Geschäfte. Hier kochen die Emotionen hoch. Wunschträume werden geäußert (Aktie steigt), Realität bewirkt Frustration (Aktie fällt).

Die Stimmung schwankt zwischen himmelhoch Jauchsen und zu Tode betrübt. Kann man die Stimmungen vorhersehen, dann verdient man.

Leider ist der Aktienumsatz erwas gering, sonst könnte man mit dieser Aktie richtig verdienen.

P.S.: Ich warte jetzt mal auf die Amerikaner, die müssten die Aktie noch mal hochpuschen. Die jetzige Marge ist mir noch zu gering.

Die Stimmung schwankt zwischen himmelhoch Jauchsen und zu Tode betrübt. Kann man die Stimmungen vorhersehen, dann verdient man.

Leider ist der Aktienumsatz erwas gering, sonst könnte man mit dieser Aktie richtig verdienen.

P.S.: Ich warte jetzt mal auf die Amerikaner, die müssten die Aktie noch mal hochpuschen. Die jetzige Marge ist mir noch zu gering.

DerAktionär;

Investmentstory ist voll intakt

Das Fazit aus der letzten Analyse kann uneingeschränkt übernommen werden:

Die Morphosys-Aktie geriet nach dem letzten Quartalsbericht unter Druck. Anleger sollten sich aber nicht vorrangig an irgendwelchen Zwischenmitteilungen orientieren, sondern das große Investmentszenario bei der Aktie nicht aus den Augen verlieren. In einigen Jahren wird Morphosys Royalties von ersten Produkten seiner Partner als Reingewinn verbuchen können. Zudem geht die Entwicklung der eigenen Forschungsprojekte planmäßig voran. Fallen die Ergebnisse von MOR202 und MOR208 im zweiten Halbjahr erfolgreich aus, wird sich dies im Kurs widerspiegeln.

http://www.deraktionaer.de/aktien-deutschland/morphosys--kur…

Investmentstory ist voll intakt

Das Fazit aus der letzten Analyse kann uneingeschränkt übernommen werden:

Die Morphosys-Aktie geriet nach dem letzten Quartalsbericht unter Druck. Anleger sollten sich aber nicht vorrangig an irgendwelchen Zwischenmitteilungen orientieren, sondern das große Investmentszenario bei der Aktie nicht aus den Augen verlieren. In einigen Jahren wird Morphosys Royalties von ersten Produkten seiner Partner als Reingewinn verbuchen können. Zudem geht die Entwicklung der eigenen Forschungsprojekte planmäßig voran. Fallen die Ergebnisse von MOR202 und MOR208 im zweiten Halbjahr erfolgreich aus, wird sich dies im Kurs widerspiegeln.

http://www.deraktionaer.de/aktien-deutschland/morphosys--kur…

Also ein kleiner mieser Basher, der aufgrund persönlicher Einstiegsgelüste hier das Blaue vom Himmel gelogen hat ("Morphosys-Antikörper werden extrme Nebenwirkungen ab Phase 3 haben"; "Morphosys-Bibliothek taugt nichts", ...). Wer es nötig hat auf diese Weise an niedrige Kurse kommen zu wollen ist ein erbärmlich armes Würstchen. In mir regt sich, wie sicherlich auch bei anderen, ein gewisses Würgegefühl wenn ich deine Postings lese. Sollte das anhalten werde ich die Ignorefunktion nutzen.

Antwort auf Beitrag Nr.: 43.255.861 von Scientist_2011 am 06.06.12 15:05:43@unwissenschaftlicherHumbugverzapenderTrader_2011

Und war deine ganze zur Schau gestellte Unwissenheit und der grenzenlose Dilletantismus jetzt notwendig?

Ich habe verstädnis für trading, unabhängig von fundamentalen Fakten, z.B. einfach aus charttechnischen bzw. Sentimenterwägungen heraus.

Aber so einen Mist hier verzapfen?

Ist die Antikörperstudie von 1947 jetzt nicht mehr wichtig als Beweis für den technologischen Minderwert von Morphosys? Und was du sonst noch für Quark präsentiert hast?

Und das du dich für keine Lüge schämst ist schon ein dreistes Stück.

"Nein ich kaufe Morphosys nicht" heißt einen Tag später nach Kurssprung, das du just da eingestiegen sein sollst.

Eigentlich ist es ja wurscht: Warst du gestern ein unverschämter Lügner oder bist du es heute? Oder mehr oder weniger immer?

Und war deine ganze zur Schau gestellte Unwissenheit und der grenzenlose Dilletantismus jetzt notwendig?

Ich habe verstädnis für trading, unabhängig von fundamentalen Fakten, z.B. einfach aus charttechnischen bzw. Sentimenterwägungen heraus.

Aber so einen Mist hier verzapfen?

Ist die Antikörperstudie von 1947 jetzt nicht mehr wichtig als Beweis für den technologischen Minderwert von Morphosys? Und was du sonst noch für Quark präsentiert hast?

Und das du dich für keine Lüge schämst ist schon ein dreistes Stück.

"Nein ich kaufe Morphosys nicht" heißt einen Tag später nach Kurssprung, das du just da eingestiegen sein sollst.

Eigentlich ist es ja wurscht: Warst du gestern ein unverschämter Lügner oder bist du es heute? Oder mehr oder weniger immer?

Antwort auf Beitrag Nr.: 43.256.182 von eck64 am 06.06.12 15:56:14Rhetorische Frage. Das ist ein notorischer Lügner.

Morphosys mit erster Phase 3 und dabei unter 17 Euro. Meist kommt es anders als man denkt - sowohl bei den Kurserwartungen als auch bei dem Programm, das man als künftige P3-Pipelinespitze vermutet hat.

Morphosys mit erster Phase 3 und dabei unter 17 Euro. Meist kommt es anders als man denkt - sowohl bei den Kurserwartungen als auch bei dem Programm, das man als künftige P3-Pipelinespitze vermutet hat.

Antwort auf Beitrag Nr.: 43.256.182 von eck64 am 06.06.12 15:56:14Wer sich mit solchen dilettantischen Äußerungen outet, wie dieser (Pseudo)scientist, der gehört auf die Ignoreliste....

Unglaublich was dieser kontinuierlich für Unsinn und Widersprüchen postet.

Unglaublich was dieser kontinuierlich für Unsinn und Widersprüchen postet.

Zitat von Ville7: Morphosys mit erster Phase 3 und dabei unter 17 Euro. Meist kommt es anders als man denkt - sowohl bei den Kurserwartungen als auch bei dem Programm, das man als künftige P3-Pipelinespitze vermutet hat.

Erstns kommt es anders zweitens als man denkt.

Wer hätte MOR unter 18 mit dem ersten P3-Programm erwartet?

Tatsächlich haben wohl die allermeisten das Alzheimer-Programm auf gaaanz kleiner Erwartungsflamme geköchelt.

P2-Studie mit elends weitem Enddatum, dann noch eine P3. Alles garniert mit der Unsicherheit ob bei Amyloid beta an Symptomen rumgedoktert wird, oder ob man doch an der (bzw. einer der) Ursachen von Alzheimer dran ist.

Ich hatte für mich das Programm auch eher in der Kategorie "interessant aber einfach noch arg weit weg vom Markt" einsortiert.

Insofern war ich erstaunt, als ich neulich die Aufstockung der Patientenzahl sah, die heute aufgeklärt wurde.

Die beiden Schnellläuferprogramme von Novartis in der P2 können möglicherweise bis wahrscheinlich immer noch zeitlich an Gantenerumab vorbeiziehen, aber den 1. P3-Balken in der Pipelinedarstellung von Roche eingezogen.

Ich kann mir durchaus vorstellen, dass das bei manchem institutionellen Anleger eine Rolle spielen kann.

Es gab ja durchaus auch schon Fondmanager die auf Morphosys angesprochen damit reagiert haben, dass das eine interessante Firma sei, sie aber nur in marktnahe Firmen mit P3-Studien investieren.

Ab heute kann Morphosys bei manchen von der wohlwollenden watch-list aus ins Portfolio wandern. Das ist neben dem konkreten Programmerfolg und dem Meilenstein ordentlich was wert.

Und noch eines: Ich könnte mir vorstellen, das Morphosys auch überrascht war, das Gantenerumab nun als P3 geführt werden kann.

Sie hatten bisher in Äusserungen immer nur von mehreren P2en gesprochen, bei denen Abshclüsse und Entscheidungen anstehen. Obs zu einem P3-Transfer 2012 noch reicht? -> Ungewiss.

Um so besser das Roche die Administration überzeugen konnte, mit Gantenerumab möglicherweise eine neue hoffnungsvolle und hilfreiche Substanz zu entwickeln.

Zitat von Scientist_2011: Ich habe geschrieben, dass ich Morphosys (als Ganzes) nicht kaufen möchte. Für kleinere Aktiepakete gilt das nicht.

Ausserdem habe ich nicht heute sondern gestern gekauft. Die Pressemitteilung von heute morgen war vorherrsehbar. Die waren zu stark unter Druck, die mussten was (im Konjunktiv) sagen.

Allerdings hatte ich erwartet, dass die erst morgen was sagen würden.

Wie geil ist das denn!!!!!!!!

Wieso hast du nicht gleich dein Haus verkauft, gestern dann all das Geld in einem MOR-Call mit Hebel 10 gesteckt und heute mit 70% plus verkauft und dir nen vernünftiges Haus und noch ne Porsche dazu gekauft?

Gantenerumab macht entweder 0, weil es keine Zulassung kriegt oder nach einigen Jahren deutlich mehr Umsatz als 1 Milliarde. 2 oder 3 Milliarden müsste niemanden wundern.

Wir werden 2012 noch Phase III Alzheimer-Daten sehen die gegen Plaques wirken sollen, dann sind wir etwas schlauer. Allerdings und das ist der Unterschied zum Roche/Morphosys AK setzen diese Studien später im Krankheitsverlauf ein. Aber das ist hier im Board sowieso lange bekannt.

Ich sehe den Roche Ansatz mit einer höheren Wirksamswarscheinlichkeit, wenn man den bisherigen wissenschaftlichen Erkenntnissen glauben darf, weil er früher im Krankheitsverlauf ansetzt.

Es ist aber sicher schwieriger Patienten zu rekrudieren, die in einem sehr frühen Stadium Alzheimer-gefährdet sind. Ich stelle mir das vor wie im Fall Rudi Assauer, ehemaliger Manager von Schalke 04, der an Alzheimer erkrankt ist und das öffentlich gemacht hat. Assauer war erblich vorbelastet und wusste das auch, Mutter und Schwester waren vor ihm an Alzheimer erkrankt. Aus diesem Wissen heraus lies sich Assauer sehr früh auf Alzheimer untersuchen.

Vielleicht sind solche Patienten wie Rudi assauer prätestiniert für die Roche/Morphosys-Studie.

Allerdings wird man dann auch nicht die Masse an Patienten haben, bei denen Alzheimer sehr früh diagnostiziert wird. Darum glaube ich auch, dass die Umsatzerwartungen gegenüber dem Gesamtmarkt-Alzheimer drastisch nach unten korrigiert werden müssen, einfach weil weniger Patienten zur Verfügung stehen.

Wir werden 2012 noch Phase III Alzheimer-Daten sehen die gegen Plaques wirken sollen, dann sind wir etwas schlauer. Allerdings und das ist der Unterschied zum Roche/Morphosys AK setzen diese Studien später im Krankheitsverlauf ein. Aber das ist hier im Board sowieso lange bekannt.

Ich sehe den Roche Ansatz mit einer höheren Wirksamswarscheinlichkeit, wenn man den bisherigen wissenschaftlichen Erkenntnissen glauben darf, weil er früher im Krankheitsverlauf ansetzt.

Es ist aber sicher schwieriger Patienten zu rekrudieren, die in einem sehr frühen Stadium Alzheimer-gefährdet sind. Ich stelle mir das vor wie im Fall Rudi Assauer, ehemaliger Manager von Schalke 04, der an Alzheimer erkrankt ist und das öffentlich gemacht hat. Assauer war erblich vorbelastet und wusste das auch, Mutter und Schwester waren vor ihm an Alzheimer erkrankt. Aus diesem Wissen heraus lies sich Assauer sehr früh auf Alzheimer untersuchen.

Vielleicht sind solche Patienten wie Rudi assauer prätestiniert für die Roche/Morphosys-Studie.

Allerdings wird man dann auch nicht die Masse an Patienten haben, bei denen Alzheimer sehr früh diagnostiziert wird. Darum glaube ich auch, dass die Umsatzerwartungen gegenüber dem Gesamtmarkt-Alzheimer drastisch nach unten korrigiert werden müssen, einfach weil weniger Patienten zur Verfügung stehen.

Antwort auf Beitrag Nr.: 43.256.701 von akfan am 06.06.12 17:16:02Was mich richtig ärgert ist, dass sich hier erfahrene Biotechexperten immer noch mit einem Troll abgeben, anstatt ihn einfach zu ignorieren.So bietet man ihm eine Plattform und wird ihn nie los.

Kann mir nicht vorstellen, dass euch diese Fakten nicht bekannt sind.

Kann mir nicht vorstellen, dass euch diese Fakten nicht bekannt sind.

Dass eine für MOR so bedeutsame und aktuell unerwartete Nachricht zu keiner angemessenen Kursbewegung führt (bzw. sofort wieder zum Kasse machen genutzt wird), ist für mich rational nicht mehr nachvollziehbar. Schließlich ist das nicht "irgendein" Meilenstein, sondern ein Phase III-Eintritt, also das lang ersehnte Ereignis, in dem auch hier immer wieder der POC gesehen wurde. Last not least ist damit nun auch statistisch ein erster Markterfolg eines HUCAL-basierenden Medikaments eher wahrscheinlich als unwahrscheinlich geworden (60:40). Gründe genug eigentlich, um sich zumindest einmal in die Nähe der Analysten-Kursziele zu bewegen.

Die bisherigen Achterbahn-Kurse, meist ohne Bodenbildung an Wendepunkten, erregten in mir schon immer den Verdacht, dass wir hier kein freies Kräftespiel sehen, sondern dass der Kurs durch gezielte Eingriffe nach Belieben manipuliert wird. Ich denke da besonders an den immer wieder wundersamen wertlosen Verfall der meisten Optionsscheine. Bei kleineren Werten mit mäßigen Umsätzen ist das ja für die Emittenten relativ leicht zu bewerkstelligen. Wenn ich mich an ecks Aussage richtig erinnere, steht ja auch aktuell wieder der Verfall vieler Scheine an. Bis dahin bleibt die Handbremse angezogen und die z. Zt. Euro-scheuen Amis machen es den Playern noch leichter.

Ich frage mich, wie viele Top-News und Anläufe es eigentlich noch braucht, bis man die Aktie endlich auf das verdiente Niveau steigen lässt, oder nicht mehr gegenhalten kann.

Die bisherigen Achterbahn-Kurse, meist ohne Bodenbildung an Wendepunkten, erregten in mir schon immer den Verdacht, dass wir hier kein freies Kräftespiel sehen, sondern dass der Kurs durch gezielte Eingriffe nach Belieben manipuliert wird. Ich denke da besonders an den immer wieder wundersamen wertlosen Verfall der meisten Optionsscheine. Bei kleineren Werten mit mäßigen Umsätzen ist das ja für die Emittenten relativ leicht zu bewerkstelligen. Wenn ich mich an ecks Aussage richtig erinnere, steht ja auch aktuell wieder der Verfall vieler Scheine an. Bis dahin bleibt die Handbremse angezogen und die z. Zt. Euro-scheuen Amis machen es den Playern noch leichter.

Ich frage mich, wie viele Top-News und Anläufe es eigentlich noch braucht, bis man die Aktie endlich auf das verdiente Niveau steigen lässt, oder nicht mehr gegenhalten kann.

@akfan

das mit den jährlichen Umsätzen siehst du viel zu negativ.

Falls es Gantenerumab zur Zulassung schafft, dann dürfte es zu diesem Zeitpunkt kein Konkurrenz-Medikament geben, dass im Anfangsstadium gegen Alzheimer wirkt.

Hast du nur ansatzweise eine Vorstellung, wieviele Menschen weltweit an Alzheimer erkranken ?

Alzheimer ist einer der grössten "Übel" unserer Menschheit und in den Industrienationen einer der grössten Kostenverursacher bei Krankenkassen und in der Pflegeversicherung.

Die Früherkennung wird hier auch immer wichtiger und ich würde hier l o c k e r 3-4 Milliarden Jahresumsatz für ein Medikament veranschlagen (natürlich nicht im Jahr der Zulassung--sondern nach ca 2-3 Jahren der Zulassung), da hier sicher jeder der an Alzheimer erkrankt ist, sich auch auf diese letzte Hoffnung stürzen wird.

Noch etwas wichtiges: Da es noch keine anderen wirksamen Therapien gegen Alzheimer in der Früherkennung gibt, wird wohl jeder noch so kleine Erfolg bei den behandelten Patienten zu einer Zulassung führen ( wenn hier keine starken Nebenwirkungen auftreten) !

Die FDA oder andere Zulassungsbehörden können es sich überhaupt nicht erlauben, selbst ein bei nur wenig Menschen anschlagendes Medikament gegen Alzheimer nicht zuzulassen, wenn sonst keine andere Therapiemöglichkeit auf dem Markt ist !

Ich könnte mir deshalb auch vorstellen, dass falls hier positive Daten im Verlauf der p2/p3 durchsickern, dies eine Kursrakete für Morphosys werden wird !

Also für mich war das heute eine Hammernews !!!!!!!

das mit den jährlichen Umsätzen siehst du viel zu negativ.

Falls es Gantenerumab zur Zulassung schafft, dann dürfte es zu diesem Zeitpunkt kein Konkurrenz-Medikament geben, dass im Anfangsstadium gegen Alzheimer wirkt.

Hast du nur ansatzweise eine Vorstellung, wieviele Menschen weltweit an Alzheimer erkranken ?

Alzheimer ist einer der grössten "Übel" unserer Menschheit und in den Industrienationen einer der grössten Kostenverursacher bei Krankenkassen und in der Pflegeversicherung.

Die Früherkennung wird hier auch immer wichtiger und ich würde hier l o c k e r 3-4 Milliarden Jahresumsatz für ein Medikament veranschlagen (natürlich nicht im Jahr der Zulassung--sondern nach ca 2-3 Jahren der Zulassung), da hier sicher jeder der an Alzheimer erkrankt ist, sich auch auf diese letzte Hoffnung stürzen wird.

Noch etwas wichtiges: Da es noch keine anderen wirksamen Therapien gegen Alzheimer in der Früherkennung gibt, wird wohl jeder noch so kleine Erfolg bei den behandelten Patienten zu einer Zulassung führen ( wenn hier keine starken Nebenwirkungen auftreten) !

Die FDA oder andere Zulassungsbehörden können es sich überhaupt nicht erlauben, selbst ein bei nur wenig Menschen anschlagendes Medikament gegen Alzheimer nicht zuzulassen, wenn sonst keine andere Therapiemöglichkeit auf dem Markt ist !

Ich könnte mir deshalb auch vorstellen, dass falls hier positive Daten im Verlauf der p2/p3 durchsickern, dies eine Kursrakete für Morphosys werden wird !

Also für mich war das heute eine Hammernews !!!!!!!

Antwort auf Beitrag Nr.: 43.256.942 von invest63 am 06.06.12 18:03:58Hast du nur ansatzweise eine Vorstellung, wieviele Menschen weltweit an Alzheimer erkranken ?

Ja!

Wenn sich aber bei den 2012er Phase-III Alzheimer Studien herausstellen sollte, dass die Beseitigung der Plaques im fortgeschrittenen Stadium nicht mehr die erforderliche Wirkung zeigt, dann wird sich der Patientenkreis spürbar einengen.

Ich sehe nicht, dass sich die grosse Masse der Menschen prophylaktisch auf Alzheimer hin untersuchen lässt. Aus Angst vor der Gewissheit an Alzheimer zu erkranken, aus Bequemlichkeit, es gibt sicher viele Gründe.

Zumal es sicher einen grossen Aufwand erfordert, Alzheimer in einem frühen zu dianostizieren.

Ja!

Wenn sich aber bei den 2012er Phase-III Alzheimer Studien herausstellen sollte, dass die Beseitigung der Plaques im fortgeschrittenen Stadium nicht mehr die erforderliche Wirkung zeigt, dann wird sich der Patientenkreis spürbar einengen.

Ich sehe nicht, dass sich die grosse Masse der Menschen prophylaktisch auf Alzheimer hin untersuchen lässt. Aus Angst vor der Gewissheit an Alzheimer zu erkranken, aus Bequemlichkeit, es gibt sicher viele Gründe.

Zumal es sicher einen grossen Aufwand erfordert, Alzheimer in einem frühen zu dianostizieren.

Antwort auf Beitrag Nr.: 43.257.003 von akfan am 06.06.12 18:18:34diagnostizieren

Antwort auf Beitrag Nr.: 43.257.003 von akfan am 06.06.12 18:18:34AuAu

Der letzte Satz ist total verunglückt!

Der letzte Satz ist total verunglückt!

Antwort auf Beitrag Nr.: 43.256.818 von Kanalyst am 06.06.12 17:39:20@Kanalyst,

das mit den OS und dem Verfallstag als Begründung ist aktuell eher unwahrscheinlich, da der Kurs ja die letzten Wochen schon so stark gefallen war, dass da kaum ein Emitent nen Vorsteil von hätte, wenn er jetzt noch manipuliert. Dürfte ja eh kaum jemand 16-17ner Calls mit LZ Juni halten, wenn er vor 5 Wochen mit riesigen gewinnen aussteigen konnte. Mal abgesehen davon dass die Emis so eh nicht ihr Geld mit Derivaten verdienen.

Wenn hier wirklich manipuliert wird, dann von anderer Stelle. Ich glaub es ist klar, wer gemeint ist. Auch das ist aber Spekulation. Grundsätzlich sieht der Chart jetzt wieder viel freundlicher aus, da der kurzfristige Downtrend heute durchbrochen wurde. Ich seh kein Grund wieso der Kurs jetzt nicht kurzfristig auf 17,8 € und danach auf 18,7 € laufen sollte. Im 3.Quartal solls ja dann firmeneigene Pipelinenews geben. Danach wird sich dann wohl auch entscheiden, ob der Kurs noch bis Jahresende die 22 € wiedersieht oder gar überspringt oder man weiter zwischen 16 und 19 rumdümpelt.

das mit den OS und dem Verfallstag als Begründung ist aktuell eher unwahrscheinlich, da der Kurs ja die letzten Wochen schon so stark gefallen war, dass da kaum ein Emitent nen Vorsteil von hätte, wenn er jetzt noch manipuliert. Dürfte ja eh kaum jemand 16-17ner Calls mit LZ Juni halten, wenn er vor 5 Wochen mit riesigen gewinnen aussteigen konnte. Mal abgesehen davon dass die Emis so eh nicht ihr Geld mit Derivaten verdienen.

Wenn hier wirklich manipuliert wird, dann von anderer Stelle. Ich glaub es ist klar, wer gemeint ist. Auch das ist aber Spekulation. Grundsätzlich sieht der Chart jetzt wieder viel freundlicher aus, da der kurzfristige Downtrend heute durchbrochen wurde. Ich seh kein Grund wieso der Kurs jetzt nicht kurzfristig auf 17,8 € und danach auf 18,7 € laufen sollte. Im 3.Quartal solls ja dann firmeneigene Pipelinenews geben. Danach wird sich dann wohl auch entscheiden, ob der Kurs noch bis Jahresende die 22 € wiedersieht oder gar überspringt oder man weiter zwischen 16 und 19 rumdümpelt.

Antwort auf Beitrag Nr.: 43.257.072 von lumumba72 am 06.06.12 18:32:23Ich glaube hier überhaupt nicht an Verschwörungstheorien und großartige Manipulationen. Die Börse ist bekanntlich irrational und Biotechnologiewerte sind per se schwer analysierbar ... so kommt es zwangsläufig zu erratischen Kursbewegungen. Um so wichtiger ist es, sich eine eigene Meinung zu bilden.

Zitat von invest63: ...

Noch etwas wichtiges: Da es noch keine anderen wirksamen Therapien gegen Alzheimer in der Früherkennung gibt, wird wohl jeder noch so kleine Erfolg bei den behandelten Patienten zu einer Zulassung führen ( wenn hier keine starken Nebenwirkungen auftreten) ! ...

Ich denke, da wird die Toleranzschwelle als Alternative zu geistigem Verfall und würdelosem Dasein wohl eher hoch sein. Um das zu vermeiden, würde ich jedenfalls so einiges in Kauf nehmen.

Zitat von akfan: ...Ich sehe nicht, dass sich die grosse Masse der Menschen prophylaktisch auf Alzheimer hin untersuchen lässt. Aus Angst vor der Gewissheit an Alzheimer zu erkranken, aus Bequemlichkeit, es gibt sicher viele Gründe.

Zumal es sicher einen grossen Aufwand erfordert, Alzheimer in einem frühen zu dianostizieren.

Aktuell, ohne Therapieoption gegen Alzheimer, was soll man sich da auch mit ausführlichen Tests die gute Laune aufs Leben verderben?

Das sieht aber anders aus, wenn es eine zugelassene Therapieoption gibt. Gäbe es die Chance, meinetwegen durch eine Spritze alle 3 Monate, Alzheimer nicht zu bekommen, dann gäbe es da einen riesigen Markt dafür.

Und die Diagnostik von Frühphasen-Alzheimer wird sich sicher noch vereinfachen und verbessern lassen, Blutanalysen mit Diagnostikkits (von ABD

) nach irgendwelchen Stoffwechsel(abbau)produkteno oder oder.....Und selbst wenn du praktisch zu spät anfängst die plaques zu bekämpfen, weil die entsprechenden Zonen des Gehirns bereits unwiderbringlich geschädigt sind, dann könnte es trotzdem sein, das ein Fortschreiten gestoppt werden kann. Der Ansatz "je früher, je besser" hat was.

Ich denke nicht, dass das zu wenig Umsatz führen würde. Abgesehen davon müssten die Frühphasenpatienten möglicherweise jahrelang behandelt werden. Auch das fördert nachhaltig Umsätze.

xxxxxxxxxxxxxxxxxxx

Aber zunächst mal: Es muss nützen. Warten wir es ab.

Antwort auf Beitrag Nr.: 43.257.434 von eck64 am 06.06.12 19:53:51Das sehe ich genauso.

Antwort auf Beitrag Nr.: 43.257.434 von eck64 am 06.06.12 19:53:51Und die Diagnostik von Frühphasen-Alzheimer wird sich sicher noch vereinfachen und verbessern lassen, Blutanalysen mit Diagnostikkits (von ABD ) nach irgendwelchen Stoffwechsel(abbau)produkteno oder oder.....

Wenn's sogar bei Krebs klappt kann man auch bei anderen Krankheiten auf verbesserte Diagnostik hoffen

Da gibts gerade einen interessanten Fortschritt:

DKFZ: Antikörper für Krebsdiagnostik wird vermarktet

"Das Deutsche Krebsforschungszentrum (DKFZ) und das zur Roche-Gruppe gehörende US-Unternehmen Ventana Medical Systems wollen gemeinsam einen neuen diagnostischen Antikörper zur Früherkennung von Krebs vermarkten.

Das DKFZ, Ventana und das Universitätsklinikum Heidelberg schlossen dazu am 1. Juni eine Lizenzvereinbarung. Der neue Antikörper weist eine krebstypische Veränderung des BRAF-Proteins nach. BRAF steuert wichtige Wachstumsfunktionen der Zelle und gilt als Indikator für Krebs: bei der Vielzahl aller Melanome, Schilddrüsen- und Darmkrebs ist das Signalprotein fehlerhaft aktiviert. In 90 Prozent der Fälle handelt es sich dabei um die sogenannte V600E-BRAF-Mutation. Bisherige immunohistochemische Nachweisverfahren konnten nicht zwischen normalem und krebstypisch verändertem BRAF unterscheiden..."

http://www.biotechnologie.de/BIO/Navigation/DE/root,did=1522…

) nach irgendwelchen Stoffwechsel(abbau)produkteno oder oder.....Wenn's sogar bei Krebs klappt kann man auch bei anderen Krankheiten auf verbesserte Diagnostik hoffen

Da gibts gerade einen interessanten Fortschritt:

DKFZ: Antikörper für Krebsdiagnostik wird vermarktet

"Das Deutsche Krebsforschungszentrum (DKFZ) und das zur Roche-Gruppe gehörende US-Unternehmen Ventana Medical Systems wollen gemeinsam einen neuen diagnostischen Antikörper zur Früherkennung von Krebs vermarkten.

Das DKFZ, Ventana und das Universitätsklinikum Heidelberg schlossen dazu am 1. Juni eine Lizenzvereinbarung. Der neue Antikörper weist eine krebstypische Veränderung des BRAF-Proteins nach. BRAF steuert wichtige Wachstumsfunktionen der Zelle und gilt als Indikator für Krebs: bei der Vielzahl aller Melanome, Schilddrüsen- und Darmkrebs ist das Signalprotein fehlerhaft aktiviert. In 90 Prozent der Fälle handelt es sich dabei um die sogenannte V600E-BRAF-Mutation. Bisherige immunohistochemische Nachweisverfahren konnten nicht zwischen normalem und krebstypisch verändertem BRAF unterscheiden..."

http://www.biotechnologie.de/BIO/Navigation/DE/root,did=1522…

Antwort auf Beitrag Nr.: 43.257.434 von eck64 am 06.06.12 19:53:51Kleiner Nachtrag noch aus der heutigen Meldung:

"Wir glauben, dass Früherkennung und eine frühzeitige Behandlung die Chancen erhöht, die Lebensqualität von Patienten nachhaltig zu verbessern", sagte Luca Santarelli, Head of Neuroscience bei Roche. "Unser Ansatz ist es, Biomarker zu nutzen, und mit Unterstützung unserer pharmazeutischen und diagnostischen Unternehmensbereiche einen begleitenden Diagnosetest für Alzheimer-Patienten im frühen Stadium zu entwickeln, um Gantenerumab einzusetzen, bevor ein erheblicher Schaden im Gehirn aufgetreten ist."

.......

.......

Die laufende Studie evaluiert die Auswirkung des Antikörpers auf die Wahrnehmungsfähigkeit und Funktionsfähigkeit des Gehirns sowie Sicherheit und Pharmakokinetik in Alzheimer-Patienten im prodromalen, oder frühen, Stadium der Erkrankung. In dieser Phase der Erkrankung, die durch die Messung bestimmter Biomarker bestimmt werden kann, haben die Patienten nur leichte kognitive Beeinträchtigungen; bei ihnen wurde eine Alzheimer-Erkrankung noch nicht diagnostiziert. Laut jüngsten Forschungsergebnissen könnten sich amyloide Plaques bereits in diesem frühen Stadium im Gehirn der Betroffenen ansammeln und zum Ausbruch der Krankheit führen.

xxxxxxxxxxxxxxxx

Es geht in dieser Studie also nicht nur darum die Wirkung von Gantenerumab zu testen, sondern Roche will parallel zu dieser Studie einen Alzheimer-Früherkennungstest entwickeln.

Wenn Roche zur Zulassung von Gantenerumab gleich einen günstigen und leicht handhabbaren Test zur Früherkennung mit auf den Markt bringen kann, dann dürfte das für die Markteinführung extrem förderlich sein.

"Wir glauben, dass Früherkennung und eine frühzeitige Behandlung die Chancen erhöht, die Lebensqualität von Patienten nachhaltig zu verbessern", sagte Luca Santarelli, Head of Neuroscience bei Roche. "Unser Ansatz ist es, Biomarker zu nutzen, und mit Unterstützung unserer pharmazeutischen und diagnostischen Unternehmensbereiche einen begleitenden Diagnosetest für Alzheimer-Patienten im frühen Stadium zu entwickeln, um Gantenerumab einzusetzen, bevor ein erheblicher Schaden im Gehirn aufgetreten ist."

.......

.......

Die laufende Studie evaluiert die Auswirkung des Antikörpers auf die Wahrnehmungsfähigkeit und Funktionsfähigkeit des Gehirns sowie Sicherheit und Pharmakokinetik in Alzheimer-Patienten im prodromalen, oder frühen, Stadium der Erkrankung. In dieser Phase der Erkrankung, die durch die Messung bestimmter Biomarker bestimmt werden kann, haben die Patienten nur leichte kognitive Beeinträchtigungen; bei ihnen wurde eine Alzheimer-Erkrankung noch nicht diagnostiziert. Laut jüngsten Forschungsergebnissen könnten sich amyloide Plaques bereits in diesem frühen Stadium im Gehirn der Betroffenen ansammeln und zum Ausbruch der Krankheit führen.

xxxxxxxxxxxxxxxx

Es geht in dieser Studie also nicht nur darum die Wirkung von Gantenerumab zu testen, sondern Roche will parallel zu dieser Studie einen Alzheimer-Früherkennungstest entwickeln.

Wenn Roche zur Zulassung von Gantenerumab gleich einen günstigen und leicht handhabbaren Test zur Früherkennung mit auf den Markt bringen kann, dann dürfte das für die Markteinführung extrem förderlich sein.

Antwort auf Beitrag Nr.: 43.257.665 von RichyBerlin am 06.06.12 20:49:47Ich denke verbesserte Diagnostik kann ganz allgemein einen Schub in der Effektivität von Medikamenten bringen.

Ein fiktives aber realistisches Beispiel:

Bei einer Studie wir ein Ergebnis erzielt: Bei 60% nützt es nichts. Bei 20% kommt es zu verzögerter Verschlechterung. 10% stabil und 10% werden geheilt.

Je nach bereits vorhandenen Therapieoptionen fällt das Mittel mit so einem Ergebnis satt durch.

Könnte man aber mit einer Vorabdiagnose einigermassen die 60% Unwirksamen raussieben und nur "die richtigen" 40% behalten, dann hätte man plötzlich ein sehr gutes Ergebnis:

50% verzögerter Krankheitsverlauf.

25% stabile Krankheit.

25% Heilung.

Letztlich lassen sich so auch Kosten sparen, weil in obigem Beispiel 60% gleich gar nicht erst mit einer total nutzlosen Therapie behandelt werden würden.

Natürlich wird eine vorgeschaltete Diagnose nicht exakt die 60% rausfiltern können, aber wenn man 40 oder 50% rausfiltern könnte, wäre ja auch einiges gespart.

Ein fiktives aber realistisches Beispiel:

Bei einer Studie wir ein Ergebnis erzielt: Bei 60% nützt es nichts. Bei 20% kommt es zu verzögerter Verschlechterung. 10% stabil und 10% werden geheilt.

Je nach bereits vorhandenen Therapieoptionen fällt das Mittel mit so einem Ergebnis satt durch.

Könnte man aber mit einer Vorabdiagnose einigermassen die 60% Unwirksamen raussieben und nur "die richtigen" 40% behalten, dann hätte man plötzlich ein sehr gutes Ergebnis:

50% verzögerter Krankheitsverlauf.

25% stabile Krankheit.

25% Heilung.

Letztlich lassen sich so auch Kosten sparen, weil in obigem Beispiel 60% gleich gar nicht erst mit einer total nutzlosen Therapie behandelt werden würden.

Natürlich wird eine vorgeschaltete Diagnose nicht exakt die 60% rausfiltern können, aber wenn man 40 oder 50% rausfiltern könnte, wäre ja auch einiges gespart.

Antwort auf Beitrag Nr.: 43.257.434 von eck64 am 06.06.12 19:53:51Mit "Alzheimer-Früherkennung" ließen sich doch blendend die IGEL-Angebote der Hausärzteschaft aufpeppen. Die suchen doch ohnehin alle händeringend nach einer privat abrechenbaren Aufbesserung der schmalen Kassenentlohnung.

Bei einem günstigen Kosten/Nutzenverhältnis könnte ich mir auch durchaus vorstellen, dass die Versicherungsträger (GKV und PKV) Vorsorgeprogramme analog zur Krebsvorsorge auflegen und propagieren, was einen ordentlichen Schub an Behandlungsnachfrage bringen könnte. Wer sollte sich davor drücken, wenn man tatsächlich wirksam vorbeugen/behandeln kann? Ich würde sowas auf jeden Fall wahrnehmen, wenn ich damit einen Lebensabend als "Gemüse" (nicht abwertend gemeint, nur leider wahr) vermeiden könnte.

Alzheimer verursacht weltweit immense Pflegekosten. Die Kranken- und Pflegekassen müssten an einer bezahlbaren Vorsorge mehr als interessiert sein.

Ich glaube, dieser Markt ist gigantisch (wenn es klappt).

Bei einem günstigen Kosten/Nutzenverhältnis könnte ich mir auch durchaus vorstellen, dass die Versicherungsträger (GKV und PKV) Vorsorgeprogramme analog zur Krebsvorsorge auflegen und propagieren, was einen ordentlichen Schub an Behandlungsnachfrage bringen könnte. Wer sollte sich davor drücken, wenn man tatsächlich wirksam vorbeugen/behandeln kann? Ich würde sowas auf jeden Fall wahrnehmen, wenn ich damit einen Lebensabend als "Gemüse" (nicht abwertend gemeint, nur leider wahr) vermeiden könnte.

Alzheimer verursacht weltweit immense Pflegekosten. Die Kranken- und Pflegekassen müssten an einer bezahlbaren Vorsorge mehr als interessiert sein.

Ich glaube, dieser Markt ist gigantisch (wenn es klappt).

Ihr seid jetzt aber unsachlich und emotional.

Das Börsengeschäft ist losgelöst von der Qualität von irgendwelchen Produkten. Es ist wie das Wort "Geschäft" schon sagt, einfach ein Geschäft. Mit Geschäften will man Geld verdienen. Das will ich, das wollt ihr. Emotionalität und Beschimpfungen sind da fehl am Platz, das ist hochgradig unprofessionell.

Die meisten von euch haben jetzt durch eine Fügung des Schicksals Geld verloren und sind sauer. Ich nicht, ich habe Geld verdient udn bin nicht sauer. Der eine verliert Geld, der andere gewinnt Geld, das ist Börse. Börsenkurse führen zur Umverteilung. Ob das gerecht ist oder nicht spielt keine Rolle, wer an der Börse spekuliert, kennt das Risiko und sollte sich nicht beklagen, wenn es ihm nicht gelungen ist, die anderen abzuzocken.

Ihr seid auch nicht besser als ich, ihr habt euer Geld investiert um ohne Arbeit zu verdienen, ich auch. Ihr seid ja nur sauer, weil ihr zu den Verlierern gehört und ich zu den Gewinnern.

Meine Meinung zur den MOR-Antikörpern hat sich kein Stück geändert, auch wenn ich momentan doch ein sehr starkes Interesse an einem steigenden Kurs habe. Dabei ist es egal, ob die Antikörper funktionieren oder nicht. Das wird man eh erst in der Phase III sehen. Alle Vorwegaussagen oder Annahmen sind unsachliche und emotionale Kaffesatzleserei.

Ihr versucht mit irgendwelchen Konjunktiven und Gerüchten den Kurs nach oben zu treiben, unabhängig davon davon, ob diese Gerüchte oder Konjunktive Realität werden oder nicht. Ihr wollt damit eine Blase produzieren, nur um euren Gewinn zu maximieren. Aber Blasen haben das Risiko, dass sie irgend wann platzen. Dieses Risiko ist mir zu groß.

Ich hingegen habe Interesse an ständigen Auf- und Abbewegungen. Damit vermeide ich das Platzen der Blase.

Ich würde mein Geld lieber in ein anderes Projekt investieren, aber da habe ich momentan leider keinen Zugang.

So Kurs nun steig, ich will Geld verdienen.

Das Börsengeschäft ist losgelöst von der Qualität von irgendwelchen Produkten. Es ist wie das Wort "Geschäft" schon sagt, einfach ein Geschäft. Mit Geschäften will man Geld verdienen. Das will ich, das wollt ihr. Emotionalität und Beschimpfungen sind da fehl am Platz, das ist hochgradig unprofessionell.

Die meisten von euch haben jetzt durch eine Fügung des Schicksals Geld verloren und sind sauer. Ich nicht, ich habe Geld verdient udn bin nicht sauer. Der eine verliert Geld, der andere gewinnt Geld, das ist Börse. Börsenkurse führen zur Umverteilung. Ob das gerecht ist oder nicht spielt keine Rolle, wer an der Börse spekuliert, kennt das Risiko und sollte sich nicht beklagen, wenn es ihm nicht gelungen ist, die anderen abzuzocken.

Ihr seid auch nicht besser als ich, ihr habt euer Geld investiert um ohne Arbeit zu verdienen, ich auch. Ihr seid ja nur sauer, weil ihr zu den Verlierern gehört und ich zu den Gewinnern.

Meine Meinung zur den MOR-Antikörpern hat sich kein Stück geändert, auch wenn ich momentan doch ein sehr starkes Interesse an einem steigenden Kurs habe. Dabei ist es egal, ob die Antikörper funktionieren oder nicht. Das wird man eh erst in der Phase III sehen. Alle Vorwegaussagen oder Annahmen sind unsachliche und emotionale Kaffesatzleserei.

Ihr versucht mit irgendwelchen Konjunktiven und Gerüchten den Kurs nach oben zu treiben, unabhängig davon davon, ob diese Gerüchte oder Konjunktive Realität werden oder nicht. Ihr wollt damit eine Blase produzieren, nur um euren Gewinn zu maximieren. Aber Blasen haben das Risiko, dass sie irgend wann platzen. Dieses Risiko ist mir zu groß.

Ich hingegen habe Interesse an ständigen Auf- und Abbewegungen. Damit vermeide ich das Platzen der Blase.

Ich würde mein Geld lieber in ein anderes Projekt investieren, aber da habe ich momentan leider keinen Zugang.

So Kurs nun steig, ich will Geld verdienen.

Meine Frage zu dem letzten Beitrag: Ob so etwas auch heilbar ist ??????

Ja, das spielt genau rein in‘s momentan so hippe Thema der “personalisierten Medizin“. Schöne Sache, und man sollte dabei sein!

Bezog sich auf ecks Beitrag .. scheint vom handy aus nich zu funktionieren.

Grossartige News heute! Mal eben ein paar Jahre im Programm eingespart... und das Erstaunlichste daran finde ich, dass Roche freiwillig bereit waren, den P3 milestone zu zahlen, sie hätten MOR ja auch so lange zappeln lassen können, bis klar ist ob die Studie tatsächlich zur Zulassung führen wird. Im Gegensatz zum Analysten sehe die Zulassungswahrscheinlichkeit zwar eher bei einem Drittel und das Marktpotential deutlich jenseits der 5 Mrd., aber ich möchte unseren Diskussionen der kommenden 5 Jahre noch nicht allzu sehr vorausgreifen ;-)

Was unseren drolligen Board-Scientologen angeht, sieht so aus, als hätte er sich inzwischen eine Höhle unter dem Thread gegraben und es sich dort gemütlich gemacht. Tja, die Ranger hatten euch aber auch eindringlich gewarnt, die wilden Tiere nicht zu füttern...

Was unseren drolligen Board-Scientologen angeht, sieht so aus, als hätte er sich inzwischen eine Höhle unter dem Thread gegraben und es sich dort gemütlich gemacht. Tja, die Ranger hatten euch aber auch eindringlich gewarnt, die wilden Tiere nicht zu füttern...

Antwort auf Beitrag Nr.: 43.257.918 von Scientist_2011 am 06.06.12 21:39:45"ihr habt euer Geld investiert um ohne Arbeit zu verdienen"

wer hier liest und postet, macht zumindest nicht nichts.

wer hier liest und postet, macht zumindest nicht nichts.

Also vor einiger Zeit dachte man ein Mor AK in Phase 2 das bringt Schwung in die Aktie aber  dann müßte aber mal eine Meldung über ein POC helfen aber dann kann nur noch ein Phase 3 Meldung helfen und nun schon wieder vielleicht sollte man in Martinsried mal nach Öl bohren aber da würde man vermutlich Gold finden und schon wieder nur

dann müßte aber mal eine Meldung über ein POC helfen aber dann kann nur noch ein Phase 3 Meldung helfen und nun schon wieder vielleicht sollte man in Martinsried mal nach Öl bohren aber da würde man vermutlich Gold finden und schon wieder nur

dann müßte aber mal eine Meldung über ein POC helfen aber dann kann nur noch ein Phase 3 Meldung helfen und nun schon wieder vielleicht sollte man in Martinsried mal nach Öl bohren aber da würde man vermutlich Gold finden und schon wieder nur

dann müßte aber mal eine Meldung über ein POC helfen aber dann kann nur noch ein Phase 3 Meldung helfen und nun schon wieder vielleicht sollte man in Martinsried mal nach Öl bohren aber da würde man vermutlich Gold finden und schon wieder nur

!

Dieser Beitrag wurde von akummermehr moderiert. Grund: Behauptung ohne BelegZitat von Scientist_2011: Der Kurs sollte heute wieder steigen.

Kann nicht wieder einmal einer ein Übernahmegerücht streuen. Das hat in der Vergangenheit zu einem Kurssprung geführt. (Beim letzten Mal waren es glaube ich 8%).

Scientist_2011 ist nicht dumm. Er weiß genau, was er schreibt. Seine kritischen Beiträge, speziell seine wissenschaftlichen Bedenken, spiegeln auch nicht seine tatsächliche Meinung wieder. Er hat sich nie eine Meinung über die Technik gebildet und sich auch nie substanziell mit ihr auseinandergesetzt.

Seine Beiträge dienen nur einem Ziel: durch Verunsicherung von Anlegern, möglichst große Kursschwankungen hervorzurufen und dadurch Geld zu verdienen.

Dieses Posting sollte so oder ähnlich (ihr könnt es ja kopieren) als Antwort auf jedes Posting von Scientist_2011 stehen.

milestones

Antwort auf Beitrag Nr.: 43.258.751 von Milestones am 07.06.12 08:56:02Meine Fresse...es nützt überhaupt nichts das ich diesen Deppen auf ignore gestellt habe, solange ihr euch pausenlos mit ihm beschäftigt und ich das dann lesen muss..

Also ich bin weg.

Also ich bin weg.

Antwort auf Beitrag Nr.: 43.258.819 von RichyBerlin am 07.06.12 09:13:32Stimmt, geht mir genauso, habe ihn schon vor Wochen auf ignore gesetzt, also bitte das Kleinkind nicht immer zitieren, am besten alle würden ihn ignorieren und fertig.

Antwort auf Beitrag Nr.: 43.258.819 von RichyBerlin am 07.06.12 09:13:32Tschüss auf bald. (Du kommst sowieso zurück, wetten?)

Helvea - MorphoSys-Aktie: Roche bringt Gantenerumab voran

15:54 06.06.12

Genf (www.aktiencheck.de) - Olav Zilian, Analyst von Helvea, stuft die Aktie von MorphoSys (Morphosys Aktie) weiterhin mit "buy" ein.

Der MorphoSys-Partner Roche (Roche Holding Aktie) habe die laufende zweite Studienphase von "SCarlet RoAD" zu "Gantenerumab" zur Behandlung von Alzheimer-Patienten im frühen Stadium in eine möglicherweise zulassungsrelevante Studie ausgeweitet. Die Ausweitung der Studie habe eine Meilensteinzahlung an MorphoSys zur Folge gehabt, zu welcher keine Details vorlägen. MorphoSys sehe weiteren Meilensteinzahlungen sowie Lizenzeinnahmen beim Verkauf des Produkts entgegen.

Roche erwarte den Abschluss der Studie im Januar 2017. Dieser Zeitpunkt liege zu weit in der Zukunft, als dass "Gantenerumab" bei der Bewertung von MorphoSys derzeit eine Rolle spielen könnte. Die EPS-Prognose von Helvea für die Jahre 2012 und 2013 von 1,63 EUR und 0,28 EUR ergebe für die MorphoSys-Aktie ein KGV von 10,1 bzw. 58,3. Das Kursziel der MorphoSys-Aktie werde bei einem Horizont von zwölf Monaten mit 32,00 EUR beibehalten.

Vor diesem Hintergrund halten die Analysten von Helvea an ihrem "buy"-Rating für die Aktie von MorphoSys fest. (Analyse vom 06.06.12) (06.06.2012/ac/a/t)

http://www.ariva.de/news/MorphoSys-Aktie-Roche-bringt-Ganten…

Eigenartig. Was hat er nur für ein Analysemodell?

4,5 Jahre bis Studienabschluss, möglicherweise Zulassung in 5,5 Jahren, ist natürlich noch ein ganzes Stück weg. Aber üblicherweise beziehen sich DCF-Modelle nicht nur auf die nächsten 5 Jahre.

Und wenn man Einzelprojektbewertung ohne DCF durchführt und aufsummiert, dann muss man den Projektposten Gantenerumab seit gestern auch mit einigen mios Extra ansetzen.

Erste P3-Studie eines MOR-AKs und die Analos sagen: Auch egal? Ein seltsames Volk die Analos.

15:54 06.06.12

Genf (www.aktiencheck.de) - Olav Zilian, Analyst von Helvea, stuft die Aktie von MorphoSys (Morphosys Aktie) weiterhin mit "buy" ein.

Der MorphoSys-Partner Roche (Roche Holding Aktie) habe die laufende zweite Studienphase von "SCarlet RoAD" zu "Gantenerumab" zur Behandlung von Alzheimer-Patienten im frühen Stadium in eine möglicherweise zulassungsrelevante Studie ausgeweitet. Die Ausweitung der Studie habe eine Meilensteinzahlung an MorphoSys zur Folge gehabt, zu welcher keine Details vorlägen. MorphoSys sehe weiteren Meilensteinzahlungen sowie Lizenzeinnahmen beim Verkauf des Produkts entgegen.

Roche erwarte den Abschluss der Studie im Januar 2017. Dieser Zeitpunkt liege zu weit in der Zukunft, als dass "Gantenerumab" bei der Bewertung von MorphoSys derzeit eine Rolle spielen könnte. Die EPS-Prognose von Helvea für die Jahre 2012 und 2013 von 1,63 EUR und 0,28 EUR ergebe für die MorphoSys-Aktie ein KGV von 10,1 bzw. 58,3. Das Kursziel der MorphoSys-Aktie werde bei einem Horizont von zwölf Monaten mit 32,00 EUR beibehalten.

Vor diesem Hintergrund halten die Analysten von Helvea an ihrem "buy"-Rating für die Aktie von MorphoSys fest. (Analyse vom 06.06.12) (06.06.2012/ac/a/t)

http://www.ariva.de/news/MorphoSys-Aktie-Roche-bringt-Ganten…

Eigenartig. Was hat er nur für ein Analysemodell?

4,5 Jahre bis Studienabschluss, möglicherweise Zulassung in 5,5 Jahren, ist natürlich noch ein ganzes Stück weg. Aber üblicherweise beziehen sich DCF-Modelle nicht nur auf die nächsten 5 Jahre.

Und wenn man Einzelprojektbewertung ohne DCF durchführt und aufsummiert, dann muss man den Projektposten Gantenerumab seit gestern auch mit einigen mios Extra ansetzen.

Erste P3-Studie eines MOR-AKs und die Analos sagen: Auch egal? Ein seltsames Volk die Analos.

Antwort auf Beitrag Nr.: 43.253.446 von eck64 am 06.06.12 01:04:25Ich habe gesagt, ich habe ein wenig in Evotec investiert (im Übrigen habe ich die Position schon wieder abgestoßen) und nebenbei (unter dem Eindruck der HV am letzten Donnerstag) gesagt, daß ich das Gefühl habe das Management dort bemüht sich mehr um einen steigenden Aktienkurs. Ob sich dadurch Evo rückblickend besser entwickelt hat oder zukünftig besser entwickeln wird, darüber habe ich mich nicht geäußert. Insofern wundert mich Deine Reaktion etwas. Im übrigen kann man WL & Co. nicht vorwerfen, daß im Frühsommer 2011 ein wichtiges Projekt eingestellt wurde, genauso könnte man SM nichts vorwerfen, wenn MOR103 scheitern würde.

Antwort auf Beitrag Nr.: 43.258.928 von Alexander909 am 07.06.12 09:38:16Du bist auch etwas emotional wankelmütig, bzw. widersprichst dich selbst: Kann das sein?

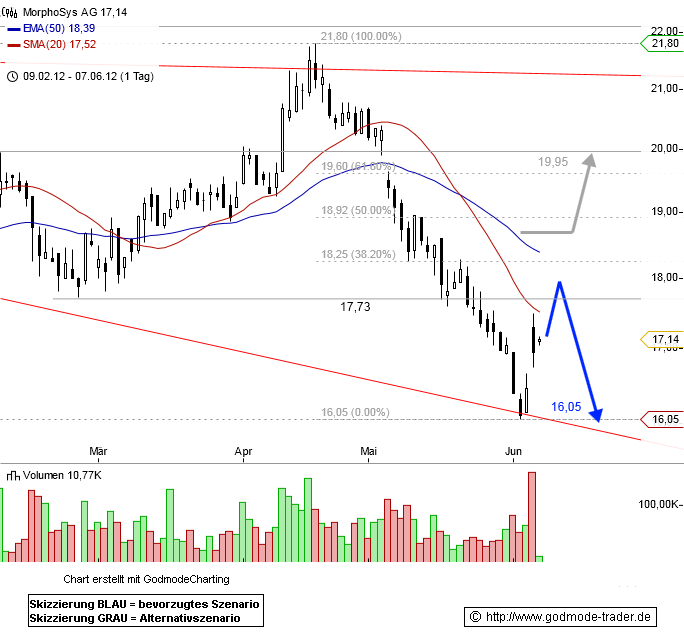

Morphosys - Wo liegen die nächsten Widerstände?

von Rene Berteit

Donnerstag 07.06.2012, 09:54 Uhr

Download

-+

Morphosys - WKN: 663200 - ISIN: DE0006632003

Börse: Xetra in Euro / Kursstand: 17,14 Euro

Ordentlich durchgeschüttelt wurde in den letzten Wochen die Aktie von Morphosys. Seit dem Hoch bei 21,80 Euro verlor die Aktie mehr als 25% an Wert in einer sehr dynamischen Verkaufswelle. Mit dieser erreichte der Kurs nun aber bei 16,05 Euro einen breiten Unterstützungsbereich, der sich letztlich bis auf 14,65 Euro hinzieht. In einem ersten Test dessen prallten die Kurse zwar noch oben hin ab, aber bisher stellt diese Aufwärtsbewegung nur ein Pullback an den Widerstandsbereich bei 17,73 Euro dar. Hier bestünde derzeit das Risiko, dass die Kurse nochmals nach unten abtauchen und zumindest die Tiefs bei 16,05 Euro ein weiteres Mal testen.

Kursverlauf vom 09.02.2012 bis 07.06.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

von Rene Berteit

Donnerstag 07.06.2012, 09:54 Uhr

Download

-+

Morphosys - WKN: 663200 - ISIN: DE0006632003

Börse: Xetra in Euro / Kursstand: 17,14 Euro

Ordentlich durchgeschüttelt wurde in den letzten Wochen die Aktie von Morphosys. Seit dem Hoch bei 21,80 Euro verlor die Aktie mehr als 25% an Wert in einer sehr dynamischen Verkaufswelle. Mit dieser erreichte der Kurs nun aber bei 16,05 Euro einen breiten Unterstützungsbereich, der sich letztlich bis auf 14,65 Euro hinzieht. In einem ersten Test dessen prallten die Kurse zwar noch oben hin ab, aber bisher stellt diese Aufwärtsbewegung nur ein Pullback an den Widerstandsbereich bei 17,73 Euro dar. Hier bestünde derzeit das Risiko, dass die Kurse nochmals nach unten abtauchen und zumindest die Tiefs bei 16,05 Euro ein weiteres Mal testen.

Kursverlauf vom 09.02.2012 bis 07.06.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Antwort auf Beitrag Nr.: 43.258.997 von HK12 am 07.06.12 10:00:09Hier wurde es schon zigmal diskutiert das man MOR gut traden kann. Ich habs bis heute nicht mir mal welche als Tradingposition zu kaufen.

Jetzt wäre eigentlich ein guter Zeitpunkt.

Jetzt wäre eigentlich ein guter Zeitpunkt.

Was lohnt das ganze Gerede? Der Gesamtmarkttrend hat Mor abtauchen lassen und der Gesamtmarkttrend wird Mor auch wieder nach oben spülen.

Die technischen Analysen, welche derzeit über uns schwappen, gehen ausnahmslos von einer Fortsetzung des Downtrends aus. Das ist auch technisch vollkommen korrekt. Aber damit muss es noch lange nicht so kommen.

Die technischen Analysen, welche derzeit über uns schwappen, gehen ausnahmslos von einer Fortsetzung des Downtrends aus. Das ist auch technisch vollkommen korrekt. Aber damit muss es noch lange nicht so kommen.

Zitat von VaJo: Hier wurde es schon zigmal diskutiert das man MOR gut traden kann. Ich habs bis heute nicht mir mal welche als Tradingposition zu kaufen.In der Tat wäre der Zeitpunkt besser als noch vor einigen Wochen. (Bis Du noch fett in Paion investiert?)

Jetzt wäre eigentlich ein guter Zeitpunkt.

Antwort auf Beitrag Nr.: 43.259.456 von VaJo am 07.06.12 11:38:45M.E.kann man MOR sehr schlecht traden, da sie sehr oft Fehlsignale liefert. Insofern verstehe ich nicht, wie hier oft behauptet wird, man könne MOR gut traden.

Zitat von schnappi: Also vor einiger Zeit dachte man ein Mor AK in Phase 2 das bringt Schwung in die Aktie aber

also die Meldung gestern war sehr gut, keine Frage, aber ich glabue wir waren/Sind alle etwas optimistisch. 2017 ist halt doch noch eine Ewigkeit weg. Da kann noch viel Wasser den Rhein runterfliessen.

Die anderen P3s könnten ja ggf. etwas schneller gehen, aber da kann man als Investor noch warten. Ich erinnere mich an GPC nur noch dunkel, aber m.E. war es damals bis zur Zulassungsentscheidung weniger als 1 Jahr, wo man kursmäßig wirklich etwas sehen konnte.

Heut Abend um 19 Uhr ist der Chef drann vielleicht gibts was neues

http://wsw.com/webcast/jeff68/register.aspx?conf=jeff68&page…

http://wsw.com/webcast/jeff68/register.aspx?conf=jeff68&page…

!

Dieser Beitrag wurde von akummermehr moderiert. Grund: fehlende Quelle

Antwort auf Beitrag Nr.: 43.259.838 von Scientist_2011 am 07.06.12 13:07:22Wann greift der Mod denn mal durch hier

Zitat von VaJo: Hier wurde es schon zigmal diskutiert das man MOR gut traden kann. Ich habs bis heute nicht mir mal welche als Tradingposition zu kaufen.

Jetzt wäre eigentlich ein guter Zeitpunkt.

Ich möchte ja nicht ketzerisch sein, aber ich glaube, dass die meisten hier eine viel zu starke Verbindung zum Unternehmen entwickelt haben, um wirklich dauerhaft erfolgreich mit MOR zu traden.

Man sieht das ja deutlich an den hoch emotionalen Reaktionen auf stärkere Kursbewegungen und besonders am Umgang mit Kritikern. Das beste Beispiel ist zur Zeit Scientist, der/die viele von euch total aus dem Häuschen bringt. Ich sehe ihn/sie so richtig schmunzeln vor seinem PC. Und es gibt noch einige andere, die regelmäßig ihr Fett abbekommen, wenn sie nicht die Mainstream-Meinung teilen.

Wer eine wirklich neutrale und distanzierte Position inne hat, reagiert nicht so gereizt auf anders Denkende, selbst dann nicht, wenn diese seiner Ansicht nach blanken Unsinn verzapfen. Hand aufs Herz, aber Scientist muss sich hier einiges an Beleidigungen gefallen lassen, obwohl er/sie selbst überhaupt keine austeilt. Man kann sich über Inhalte und Absichten streiten, aber dabei persönlich auf dem Teppich bleiben. Das nennt sich Kultur.

Aber ich war ja eigentlich beim Traden. Distanziertheit scheint mir dafür die Grundvoraussetzung zu sein, denn wer Ein-/Ausstiegsentscheidungen nach Bauchgefühl trifft, wird überwiegend falsch liegen. Ich würde mich z. B. schwer tun, ein Stop-Loss Limit konsequent einzuhalten, einfach weil ich fundamental von MOR überzeugt bin (vielleicht zu sehr) und weil es alles andere als leicht fällt, diese Überzeugung wirklich objektiv zu überprüfen, umso mehr, je länger man bereits investiert ist. U. U. müsste man sich ja eingestehen, jahrelang falsch gelegen zu haben. Da fällt es doch leichter, den erhofften Erfolg immer weiter in die Zukunft zu projizieren (wie es schnappi in #9563 so schön beschrieben hat).

Nein, Trading ist nicht mein Ding und im Gegensatz zu vielen, die damit ihr Geld verspielen, ist mir das klar. Mit Trading gewinnen auf Dauer doch nur die wenigsten, nämlich die, die vollkommene innere Distanz zu ihrem Handelsgut wahren können. Und das ist alles andere als einfach.

Wer, wie vermutlich einige hier, eine feste Long-Position in MOR besitzt, aber nebenher MOR auch tradet, der befindet sich doch zwangsläufig permanent im Widerstreit mit der eigenen inneren Überzeugung. Das ist für mich keine gute Voraussetzung für ein richtiges Timing, sondern fördert wohl eher die Neigung, zu spät zu verkaufen und zu früh wieder einzusteigen. Ich habe deshalb so meine Zweifel, ob besonders diejenigen, die sich hier immer wieder mit ihren erfolgreichen Trades brüsten (von den verlustreichen hört man ja nichts), sich nicht auf Dauer gesehen nur in die eigene Tasche lügen.

Meine Philosophie ist (da ich mir erfolgreiches Traden nicht zutraue und einiges Lehrgeld bezahlt habe), mich auf Aktien welt- und branchenweit gestreuter Unternehmen zu konzentrieren, die langjährig bewiesen haben, dass sie dauerhaft und kontinuierlich wachsen können, nicht zu zyklisch sind und eine verlässliche Dividende abwerfen. Diese bleiben ohne viel Hin und Her liegen und ich spare Spesen. Seit ich diese Strategie verfolge, erlebe ich endlich eine Depotentwicklung, wie ich sie mir wünsche und kann mir einigermaßen sicher sein, damit auch Einbrüche wie zur Zeit ohne bleibende Blessuren zu überstehen.

MOR ist da schon ein Exot in meinem Depot, aber ich liebe den Laden eben. Eck, du verstehst das, gell?

Antwort auf Beitrag Nr.: 43.260.229 von Kanalyst am 07.06.12 14:26:38Kanalyst,

im Brustton der Überzeugung hier lügen vortragen. Einige Stunden später das Gegenteil behaupten, mir hat er zwischendrin mit dem Anwalt gedroht. Heute falsches Zitat in den Mund gelegt.

Das ist für dich Kultur? Da muss ich mich schon sehr wundern.

Unter einer kultivierten Diskussion verstehe ich was anderes als interessengeleitet das Blaue vom Himmel runterzulügen.

im Brustton der Überzeugung hier lügen vortragen. Einige Stunden später das Gegenteil behaupten, mir hat er zwischendrin mit dem Anwalt gedroht. Heute falsches Zitat in den Mund gelegt.

Das ist für dich Kultur? Da muss ich mich schon sehr wundern.

Unter einer kultivierten Diskussion verstehe ich was anderes als interessengeleitet das Blaue vom Himmel runterzulügen.

die aktuelle IR-Präsentation ist abrufbar

http://www.morphosys.de/sites/default/files/presentations/12…

http://www.morphosys.de/sites/default/files/presentations/12…

Zitat von Alexander909: M.E.kann man MOR sehr schlecht traden, da sie sehr oft Fehlsignale liefert. Insofern verstehe ich nicht, wie hier oft behauptet wird, man könne MOR gut traden.

Das kommt drauf an wie man tradet. Wenn man nur markante Punkte antizyklisch tradet, ist MOR sehr gut zu traden. Wenn man hingegen prozyklisch tradet, muss man halt sehr stark das Depotmanagement/Absicherungsmaßnahmen anwenden. Das klappt aber eigentlich auch ganz gut, jedenfalls besser als an den Gesamtmärkten wo es wesentlich mehr Fehlsignale gibt. Im Großen und Ganzen lässt sich MOR wunderbar traden, vor allem für den Langfristanleger, der das nur als zusätzliche Möglichkeit betrachtet, immer über Monate antizyklisch zu traden.

Antwort auf Beitrag Nr.: 43.260.229 von Kanalyst am 07.06.12 14:26:38Zum trading:

Trading ist nicht gleich trading, bzw. es gibt trading in allen Zeithorizonten. Und das läuft immer irgendwo zwischen erfolgreich, durchwachsen oder schlecht.

Auch Langfristanlegen ist letztlich trading, weil auch als Langfristler hast du irgendeinen langfristigen Horizont, an dem du dann von der erhofften zwischenzeitlichen performance profitieren willst.

Neben langfristlern gibts die die Konjunkturzyklen handeln, oder jahreszeitlich orientiert sind, die in Boombranchen bzw. Teilmärkte switchen. Auf Horizont von mehreren Wochen investieren, oder eben sogar nur Tage oder Stundenweise.

Als KO-Zertizocker im Dax sind auch manche unterwegs, da kannst du mit 20 Punkte hoch oder runter im Dax bereits eine Menge Kohle machen oder auch verlieren.

Ich kopiere das hier hoch:

Mir hilft der chart Emotionen raus zu nehmen.

Wie es aussieht hat Morphosys leider und erstaunlicherweise wieder das gemacht, was sie seit Jahren immer macht. Im Frühjahr gibt es einen Kursrutsch. Wir haben bereits das Tief gesehen, vielleicht sackt es auch nochmal ein Stück weiter. Ich weiß es nicht.

Aber wenn ich es als trader auf mehrmonatssicht sehe, dann kann ich jetzt wohl mit einem drittel oder der Hälfte der Zielsumme reingehen und habe einen ersten Packen zu einem sehr ordentlichen Kurs.

Sackt es nochmal durch, dann kaufst du halt noch ein Paket. Zieht MOR durch, dann kannst du über der nächsten Hürde nachkaufen.

So steigt man ein. Entweder zum trading, weil man bei 20 bis 22 wieder werfen will, oder, wenn man länger drin bleiben will, um zu einem relativ günstigen Kurs reinzukommen, bzw. aufzustocken.

Und zum stop loss: Der soll doch genau die Emotion rausnehmen. Vorher fixiert, beim broker die Verkaufsorder drin, dann passiert es halt oder auch nicht. Da gibts die Frage nicht, ob du ihn dann einhälst oder nicht. Das macht deine Bank für dich.

Trading ist nicht gleich trading, bzw. es gibt trading in allen Zeithorizonten. Und das läuft immer irgendwo zwischen erfolgreich, durchwachsen oder schlecht.

Auch Langfristanlegen ist letztlich trading, weil auch als Langfristler hast du irgendeinen langfristigen Horizont, an dem du dann von der erhofften zwischenzeitlichen performance profitieren willst.

Neben langfristlern gibts die die Konjunkturzyklen handeln, oder jahreszeitlich orientiert sind, die in Boombranchen bzw. Teilmärkte switchen. Auf Horizont von mehreren Wochen investieren, oder eben sogar nur Tage oder Stundenweise.

Als KO-Zertizocker im Dax sind auch manche unterwegs, da kannst du mit 20 Punkte hoch oder runter im Dax bereits eine Menge Kohle machen oder auch verlieren.

Ich kopiere das hier hoch:

Zitat von eck64:![]()

Der Kurs streift jetzt die 200-Wochenlinie.

Ist es besser unter der 200er-Linie zu kaufen oder zu verkaufen?

Mir hilft der chart Emotionen raus zu nehmen.

Wie es aussieht hat Morphosys leider und erstaunlicherweise wieder das gemacht, was sie seit Jahren immer macht. Im Frühjahr gibt es einen Kursrutsch. Wir haben bereits das Tief gesehen, vielleicht sackt es auch nochmal ein Stück weiter. Ich weiß es nicht.

Aber wenn ich es als trader auf mehrmonatssicht sehe, dann kann ich jetzt wohl mit einem drittel oder der Hälfte der Zielsumme reingehen und habe einen ersten Packen zu einem sehr ordentlichen Kurs.

Sackt es nochmal durch, dann kaufst du halt noch ein Paket. Zieht MOR durch, dann kannst du über der nächsten Hürde nachkaufen.

So steigt man ein. Entweder zum trading, weil man bei 20 bis 22 wieder werfen will, oder, wenn man länger drin bleiben will, um zu einem relativ günstigen Kurs reinzukommen, bzw. aufzustocken.

Und zum stop loss: Der soll doch genau die Emotion rausnehmen. Vorher fixiert, beim broker die Verkaufsorder drin, dann passiert es halt oder auch nicht. Da gibts die Frage nicht, ob du ihn dann einhälst oder nicht. Das macht deine Bank für dich.

Antwort auf Beitrag Nr.: 43.260.229 von Kanalyst am 07.06.12 14:26:38Zum trading:

Trading ist nicht gleich trading, bzw. es gibt trading in allen Zeithorizonten. Und das läuft immer irgendwo zwischen erfolgreich, durchwachsen oder schlecht.

Auch Langfristanlegen ist letztlich trading, weil auch als Langfristler hast du irgendeinen langfristigen Horizont, an dem du dann von der erhofften zwischenzeitlichen performance profitieren willst.

Neben langfristlern gibts die die Konjunkturzyklen handeln, oder jahreszeitlich orientiert sind, die in Boombranchen bzw. Teilmärkte switchen. Auf Horizont von mehreren Wochen investieren, oder eben sogar nur Tage oder Stundenweise.

Als KO-Zertizocker im Dax sind auch manche unterwegs, da kannst du mit 20 Punkte hoch oder runter im Dax bereits eine Menge Kohle machen oder auch verlieren.

Ich kopiere das hier hoch:

Mir hilft der chart Emotionen raus zu nehmen.

Wie es aussieht hat Morphosys leider und erstaunlicherweise wieder das gemacht, was sie seit Jahren immer macht. Im Frühjahr gibt es einen Kursrutsch. Wir haben bereits das Tief gesehen, vielleicht sackt es auch nochmal ein Stück weiter. Ich weiß es nicht.

Aber wenn ich es als trader auf mehrmonatssicht sehe, dann kann ich jetzt wohl mit einem drittel oder der Hälfte der Zielsumme reingehen und habe einen ersten Packen zu einem sehr ordentlichen Kurs.

Sackt es nochmal durch, dann kaufst du halt noch ein Paket. Zieht MOR durch, dann kannst du über der nächsten Hürde nachkaufen.

So steigt man ein. Entweder zum trading, weil man bei 20 bis 22 wieder werfen will, oder, wenn man länger drin bleiben will, um zu einem relativ günstigen Kurs reinzukommen, bzw. aufzustocken.

Und zum stop loss: Der soll doch genau die Emotion rausnehmen. Vorher fixiert, beim broker die Verkaufsorder drin, dann passiert es halt oder auch nicht. Da gibts die Frage nicht, ob du ihn dann einhälst oder nicht. Das macht deine Bank für dich.

Trading ist nicht gleich trading, bzw. es gibt trading in allen Zeithorizonten. Und das läuft immer irgendwo zwischen erfolgreich, durchwachsen oder schlecht.