Morphosys: Pipelinefortschritte führen zu Neubewertungen - 500 Beiträge pro Seite (Seite 8)

eröffnet am 02.01.13 02:19:37 von

neuester Beitrag 07.08.15 11:57:24 von

neuester Beitrag 07.08.15 11:57:24 von

Beiträge: 10.510

ID: 1.178.592

ID: 1.178.592

Aufrufe heute: 0

Gesamt: 1.316.268

Gesamt: 1.316.268

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

67,73

EUR

-0,59 %

-0,40 EUR

Letzter Kurs 16:11:27 Lang & Schwarz

Neuigkeiten

| TitelBeiträge |

|---|

15:34 Uhr · wallstreetONLINE Redaktion |

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

10:48 Uhr · dpa-AFX |

02.06.24 · Felix Haupt Anzeige |

Rechtzeitig positionieren: Indexanpassungen: TUI und Rational vor Aufstieg, Morphosys und SMA fallen heraus

Rechtzeitig positionieren: Indexanpassungen: TUI und Rational vor Aufstieg, Morphosys und SMA fallen herausWerte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2554 | +9.943,20 | |

| 7,9600 | +151,90 | |

| 1,8080 | +94,20 | |

| 2,3900 | +32,04 | |

| 1,6000 | +29,03 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,6505 | -15,32 | |

| 9,6000 | -18,64 | |

| 2,1350 | -25,87 | |

| 2,0400 | -58,87 | |

| 0,8020 | -91,06 |

Stell Dir ein großes Cafe vor, in welchem die Gäste über ein Thema gepflegt reden. Zum Beispiel Fußballfans vom BVB. Manche reden auch sehrt kritisch über die Vereinsführung, über das Auftreten 'ihres' Teams, negativ über den ein oder anderen Spieler, Trainer ect. Dazu gesellt sich ein Ur-Schalker, der nur über den BVB stänkert, meint der BVB gehöre aus der Bundesliga ausgeschlossen, in 3 Jahren spielt der Club sowieso in der 3.Liga. die Spieler seien sowieso Sch... usw. Viele der BVB-Fans wundern sich und fühlen sich gestört und wünschen sich vom Besitzer den 'Sonderling' auszuschließen. Der meint aber nur, keine Zensur, ihr habt halt Pech, regt euch halt auf (oder nicht), basta. Kann man dann nicht verstehen, daß sich ein Großteil der (BVB-)Fans ein neues Cafe sucht ? Nur um das geht es, um sonst nichts ![/quote]

Ein ganz klares Nein !

Erste Variante ist doch , der Schalker bekommt auf die Fresse !

Die zweite Variante ist , das der Cafeinhaber den Störenfried des Hauses verweißt ( sieht ja seine Einnahmen schwinden ) .

Daher sehe ich die Verantwortlichkeit schon bei WO !

Persönlich würde ich die erste Variant bevorzugen ;-)

Ein ganz klares Nein !

Erste Variante ist doch , der Schalker bekommt auf die Fresse !

Die zweite Variante ist , das der Cafeinhaber den Störenfried des Hauses verweißt ( sieht ja seine Einnahmen schwinden ) .

Daher sehe ich die Verantwortlichkeit schon bei WO !

Persönlich würde ich die erste Variant bevorzugen ;-)

Es ist mir unbegreiflich warum man jahrelange Arbeit und sicherlich auch Freude/Spass wegschmeisst(eck64) nur weil hier 1 !!!!! einziger User spamt...quatsch schreibt...provoziert und ähnliches.

Da muss ich leider auch all diejeniger kritisieren, die das nicht aushalten bzw endlich einmal die Beiträge dieses User ausblenden und weiterlesen, wenn jemand anders darauf antwortet....was ist so schwierig einfach auf diesen provozierenden Quatsch nicht mehr einzugehen ?????

Im realen Leben muss ich mich in der Gruppe auch nicht mit jedem unterhalten und ihn auf (aus meiner Sicht) falschen Argumente/Sichtweise ständig hinweisen...soll er halt reden ...na und???..es könnte so einfach sein............

Da muss ich leider auch all diejeniger kritisieren, die das nicht aushalten bzw endlich einmal die Beiträge dieses User ausblenden und weiterlesen, wenn jemand anders darauf antwortet....was ist so schwierig einfach auf diesen provozierenden Quatsch nicht mehr einzugehen ?????

Im realen Leben muss ich mich in der Gruppe auch nicht mit jedem unterhalten und ihn auf (aus meiner Sicht) falschen Argumente/Sichtweise ständig hinweisen...soll er halt reden ...na und???..es könnte so einfach sein............

Zitat von lupus2000:Zitat von Realist2013: Ja dahingehend kann man es argumentieren

Es freut mich, dass Realist nun seine Meinung komplett geändert hat und ins Bullenlager gewechselt ist.

Das habe ich mit keinem Wort behauptet. Weisst du auch.

Es ist lediglich die Begründung, warum sich MOR nun so weit von einer fairen Bewertung entfernt hat. Fundamental gab es bislang ja noch keine Änderungen.

Und wegen dieser krassen Differenz zum fair value bin ich auch nicht ins Bullenlager gewechselt. Im Gegenteil, bei MOR könnte sich alsbald eine nette Short-Spekulation ergeben. Noch fehlen hierfür aber klare Indikationen.

Fundamental gab es bislang ja noch keine Änderungen.

da gab es Fundamental schon Änderungen -seh Dir mal die Pipelinefortschritte an und d. Partnerschaften.

wenn du ins Shortlager wechselst kannst kannst du dir ganz schön die Fingere verbrennen. Eine Aktie kann übrigens nur um 100% fallen aber 10000% steigen, außerdem bist du in Sachen Spekulationen noch nicht erfahren genug -du bist ja erst seit 1.03.2013 hier dabei.

außerdem bist du in Sachen Spekulationen noch nicht erfahren genug -du bist ja erst seit 1.03.2013 hier dabei.

da gab es Fundamental schon Änderungen -seh Dir mal die Pipelinefortschritte an und d. Partnerschaften.

wenn du ins Shortlager wechselst kannst kannst du dir ganz schön die Fingere verbrennen. Eine Aktie kann übrigens nur um 100% fallen aber 10000% steigen,

außerdem bist du in Sachen Spekulationen noch nicht erfahren genug -du bist ja erst seit 1.03.2013 hier dabei.

außerdem bist du in Sachen Spekulationen noch nicht erfahren genug -du bist ja erst seit 1.03.2013 hier dabei.

- und wenn du meinst daß du es besser weist als die Profis hier im Board dann wünsche ich dir viel Spaß dabei.

Trading Spotlight

Zitat von sharepicker321: Fundamental gab es bislang ja noch keine Änderungen.

da gab es Fundamental schon Änderungen -seh Dir mal die Pipelinefortschritte an und d. Partnerschaften.

wenn du ins Shortlager wechselst kannst kannst du dir ganz schön die Fingere verbrennen. Eine Aktie kann übrigens nur um 100% fallen aber 10000% steigen,

Die Pipelinefortschritte sind nur Hoffnungen und noch keine Fakten.

Ich habe MOR bereits erfolgreich geshortet und warne momentan nicht umsonst so sehr. Es gibt einige Parallelen zu damals.

Hahahaha ---er hat bereits erfolgreich geshortet---der Brüller am Sonntag

Seit Kursen um 28 Euro warnt er vor einer Überbewertung bei Morphosys---da hätten die Leute ja 80% Gewinn verpasst wenn sie auf dich gehört hätten....so witzig dieser Typ

Seit Kursen um 28 Euro warnt er vor einer Überbewertung bei Morphosys---da hätten die Leute ja 80% Gewinn verpasst wenn sie auf dich gehört hätten....so witzig dieser Typ

Zitat von invest63: ...

Da muss ich leider auch all diejeniger kritisieren, die das nicht aushalten bzw endlich einmal die Beiträge dieses User ausblenden und weiterlesen, wenn jemand anders darauf antwortet....was ist so schwierig einfach auf diesen provozierenden Quatsch nicht mehr einzugehen ????? ...

Räusper ...

Es möge sich jeder bei der eigenen Nase fassen (ich selbst nicht ausgeschlossen)

!

Dieser Beitrag wurde von HotMod moderiert. Grund: ohne Quellenangabe

Ich habe MOR bereits erfolgreich geshortet und warne momentan nicht umsonst so sehr.

das bezweifle ich, und wenn dann nur dein erstes Anfängerglück.

und wenn doch dann Beweise es halt wenn du es kannst.

das bezweifle ich, und wenn dann nur dein erstes Anfängerglück.

und wenn doch dann Beweise es halt wenn du es kannst.

Antwort auf Beitrag Nr.: 45.086.969 von Realist2013 am 21.07.13 18:48:44vielleicht auch nur auf einem Demo-Konto ohne Abzug der Transaktionssteuer.

du bist ja wirklich ein Witzbold!

du bist ja wirklich ein Witzbold!

Antwort auf Beitrag Nr.: 45.087.067 von Realist2013 am 21.07.13 19:29:15Es ist allerdings auch richtig, dass ich nun seit 28 vor MOR warne.

wenn du seit 28 shortest kann du ja keine Gewinne gemacht haben -das wiederspricht sich ja mit deiner Aussage von vorhin.

jetzt sei mal ehrlich: wieviel Geld hast eigentlich schon verloren mit dem shorten?

wenn du seit 28 shortest kann du ja keine Gewinne gemacht haben -das wiederspricht sich ja mit deiner Aussage von vorhin.

jetzt sei mal ehrlich: wieviel Geld hast eigentlich schon verloren mit dem shorten?

Zitat von sharepicker321: Ich habe MOR bereits erfolgreich geshortet und warne momentan nicht umsonst so sehr.

das bezweifle ich, und wenn dann nur dein erstes Anfängerglück.

und wenn doch dann Beweise es halt wenn du es kannst.

Ich werde hier sicherlich keinerlei Rechenschaft abliefern. Das ist fuer fieses tjread auch nicht zielfuehrend.

Kommen wir lieber zum aktuellen Thema und das ist nach wie vor warum hat Moroney frühzeitig seine Optionen versilbert?

das hier ist aber ein fachorienterter Thread und deshalb solltest du bei solchen Behauptungen schon Rechenschaft ablegen -oder willst du hier als Lügner und Hochstabler abgestempelt werden???

Zitat von Realist2013: Ich werde hier sicherlich keinerlei Rechenschaft abliefern. Das ist fuer fieses tjread auch nicht zielfuehrend.

Kommen wir lieber zum aktuellen Thema und das ist nach wie vor warum hat Moroney frühzeitig seine Optionen versilbert?

Die Frage ist dreischichtig: Simon hat verkauft und nicht nachgelegt, Arndt auch. Aber Marlies hat sehr deutlich aufgestockt.

Alle diese Vorstandsoptionen liefen noch bis 2014.

Warum hat Marlies jetzt schon ausgeübt? Sie hätte doch noch locker bis 2014 Zeit gehabt?

Ich vermute steuerliche Aspekte als Grund; früher hat man sich im Hause MOR immer mit Immobilienkäufen rausgeredet. Inzwischen sollten alle Vorstände mit Haus und Hof versorgt sein. Vielleicht fehlt noch die ein oder andere Ferienwohnung, Motoryachten oder Kohle für die Zweitfamilie.

Simon und Arndt könnten auch eine Laborimmobiliengesellschaft gründen wollen, um ein entsprechend großes Gebäude an MOR vermieten zu können. Marlies als Schwäbin wurde nicht eingeladen und konnte nicht anders, als in mehr als 20 Dausend MOR-Aktien zu investieren. Schwaben hatten es noch nie so wirklich mit dem Rechnen... Wobei wir unmittelbar beim Thema sind: Dausend!!!

So Realist2013 jetzt bist Du mal dran und sitzt auf dem Antwortstuhl...

Wann, wann, wann kommen die Dausend. Keine Ausflüchte; ich erwarte eine ernsthafte Antwort. Schnell!

Antwort auf Beitrag Nr.: 45.087.067 von Realist2013 am 21.07.13 19:29:15Ich habe MOR in 2001 und 2002 mit mehreren 100% Gewinn geshortet. Das kann Ecki bestätigen!

das verstehen ich nicht, du bist hier doch erst seit 1.03.2013 dabei!

- wieso soll Ecki das bestätigen können???

das verstehen ich nicht, du bist hier doch erst seit 1.03.2013 dabei!

- wieso soll Ecki das bestätigen können???

Zitat von Realist2013: Ich habe MOR bereits erfolgreich geshortet und warne momentan nicht umsonst so sehr. Es gibt einige Parallelen zu damals.

Wann denn??? Nichts als Behauptungen... Belege bitte! du wusstest doch bis zum März noch gar nicht, wie man Morphosys schreibt. Dann war der Kursanstieg und du dachtest, "...normalerweise kommt nach so einem Anstieg eine Korrektur..." und bis short gegangen. Dummerweise kam aber ein weiterer Anstieg und nun sitzt du auf immer größeren Verlusten und versuchst, eine Korrektur herbei zu spammen. Bisher hat's nicht geklappt. Wann will den deine Bank, dass du glatt stellst?

Übrigens: Wenn der Kursanstieg von Mor unmittelbar mit einem Geldfluss in Biotech zu tun hätte, dann müsste Mor eigentlich im Durchschnitt performt haben. Hat Mor das? Oder hat Mor den Index vielleicht ausperformt?

Wer ist Realist?

- ein Shorter?

glaube ich nicht (ein Shorter müsste mittlerweile aufgegeben haben)

- ein bezahlter Basher? Gibt es so was? Wenn ja, wer bezahlt für so ein

schwachsinniges Geschwätz?

- ein Shorter?

glaube ich nicht (ein Shorter müsste mittlerweile aufgegeben haben)

- ein bezahlter Basher? Gibt es so was? Wenn ja, wer bezahlt für so ein

schwachsinniges Geschwätz?

Mir macht es Sorgen, dass sich hier viele so sehr über jemanden aufregen, der fallende Kurs vorhersagt. Vor einem Jahr hätte das niemanden gekratzt. Aber derzeit scheinen die Investierten doch nervöser zu sein als ich bisher dachte.

Antwort auf Beitrag Nr.: 45.087.773 von bruder_halblang am 21.07.13 23:59:39Völlig falsch,

was die Kursentwicklung angeht, bin ich völlig entspannt.

Ich hab 1 Viertel meiner Aktien bei 50,5 verkauft (14 € Einkauf).

Mich nervt nur tierisch, dass jemand wie Realist es offensichtlich schafft,

mit falschen Behauptungen, mit Polemik, die Diskussionen hier zu zerstören.

was die Kursentwicklung angeht, bin ich völlig entspannt.

Ich hab 1 Viertel meiner Aktien bei 50,5 verkauft (14 € Einkauf).

Mich nervt nur tierisch, dass jemand wie Realist es offensichtlich schafft,

mit falschen Behauptungen, mit Polemik, die Diskussionen hier zu zerstören.

Es ist jetzt auch alles zu diesem Thema gesagt---er wiederholt sich halt ständig.

An der Börse hat man nur Erfolg wenn man auch einsieht, dass die eigene Meinung nicht immer die richtige sein muss und man auch total daneben liegen kann mit seiner Einschätzung zu einer Aktie !

Wenn man seit Kursen von 28 Euro ständig vor Morphosys warnt und diese Aktie auf 50 Euro steigt, dann darf man halt nicht immer die Schuld bei anderen suchen (die Kurse steigen ja nur wegen der enormen Liquidität am Markt, wegen Shortis die die Aktie erst hochpushen oder ähnliches.......) sondern muss sich auch einmal eingestehen, dass man mit seiner Meinung total falsch gelegen hat.

Und noch ein Wort zu den Verkäufen von Moroney: Es wäre doch egal gewesen für dich wann Moroney verkauft -das hättest Du immer als schlechtes Zeichen gewertet---egal zu welchem Zeitpunkt er seine Optionen versilbert/verkauft.

Wie erklärst Du dir dann eigentlich die Tatsache, dass Aufsichtsratmitglieder und Vorstandsmitglieder zu den aktuellen Höchstkursen gar kaufen/zukaufen ???? Die sind wohl alle schlecht informiert in der Führungsebene und können das Geld zum Fenster rausschmeissen weil Sie zuviel davon haben--kaufen ja nur zum Jux und Dollerei bei diesen Kursen.....

Wenn man sich zu sehr in etwas verbohrt wie der Realist, dann sieht man den Wald vor lauter Bäumen nicht!

Er denkt immer noch er könnte eine Firma wie Morphosys an aktuellen Umsatzzahlen bewerten und hier dann entscheiden, dass die Aktie viel zu teuer ist.

Aktuelle Umsatzzahlen interessieren niemanden mehr ! Es zählt --oh welches Wunder an der Börse und bei Biotec-Aktien- nur die Zukunftsaussichten.

Nur ein Trottel kann glauben, dass von 20 Klinikprogrammen keines oder nur ein Programm zu einem Medikament führen wird. Das ist völliger quatsch, denn es ist einfach statistisch bewiesen, dass ca 25% aller gestarteten Klinikprogramme später einmal ein Medikament hervorbringen. Aktuell bedeutet dies halt einfach nüchtern betrachtet: Wir werden in absehbarer Zukunft ca 7 Medikamente auf dem Markt haben, von denen Morphosys Tantiemenzahlungen bekommt und jedes Monat das verstreicht, rückt dieser Zeitpunkt immer näher und näher. Man wird Morphosys deshalb aktuell nach Umsatzzahlen oder Gewinnzahlen gemessen nicht mehr günstig bekommen, denn die grossen Gewinne rücken unaufhaltsam immer näher und näher und immer mehr Anleger werden dies erkennen bzw sind gerade dabei dies zu erkennen.

Realist ist wie der Autofahrer der den Verkehrsfunk auf der Autobahn hört und hier dann im Radio vor 1 Geisterfahrer gewarnt wird. Wieso nur 1 Geisterfahrer schreit dieser im Auto --das sind Hunderte !!!!!!

An der Börse hat man nur Erfolg wenn man auch einsieht, dass die eigene Meinung nicht immer die richtige sein muss und man auch total daneben liegen kann mit seiner Einschätzung zu einer Aktie !

Wenn man seit Kursen von 28 Euro ständig vor Morphosys warnt und diese Aktie auf 50 Euro steigt, dann darf man halt nicht immer die Schuld bei anderen suchen (die Kurse steigen ja nur wegen der enormen Liquidität am Markt, wegen Shortis die die Aktie erst hochpushen oder ähnliches.......) sondern muss sich auch einmal eingestehen, dass man mit seiner Meinung total falsch gelegen hat.

Und noch ein Wort zu den Verkäufen von Moroney: Es wäre doch egal gewesen für dich wann Moroney verkauft -das hättest Du immer als schlechtes Zeichen gewertet---egal zu welchem Zeitpunkt er seine Optionen versilbert/verkauft.

Wie erklärst Du dir dann eigentlich die Tatsache, dass Aufsichtsratmitglieder und Vorstandsmitglieder zu den aktuellen Höchstkursen gar kaufen/zukaufen ???? Die sind wohl alle schlecht informiert in der Führungsebene und können das Geld zum Fenster rausschmeissen weil Sie zuviel davon haben--kaufen ja nur zum Jux und Dollerei bei diesen Kursen.....

Wenn man sich zu sehr in etwas verbohrt wie der Realist, dann sieht man den Wald vor lauter Bäumen nicht!

Er denkt immer noch er könnte eine Firma wie Morphosys an aktuellen Umsatzzahlen bewerten und hier dann entscheiden, dass die Aktie viel zu teuer ist.

Aktuelle Umsatzzahlen interessieren niemanden mehr ! Es zählt --oh welches Wunder an der Börse und bei Biotec-Aktien- nur die Zukunftsaussichten.

Nur ein Trottel kann glauben, dass von 20 Klinikprogrammen keines oder nur ein Programm zu einem Medikament führen wird. Das ist völliger quatsch, denn es ist einfach statistisch bewiesen, dass ca 25% aller gestarteten Klinikprogramme später einmal ein Medikament hervorbringen. Aktuell bedeutet dies halt einfach nüchtern betrachtet: Wir werden in absehbarer Zukunft ca 7 Medikamente auf dem Markt haben, von denen Morphosys Tantiemenzahlungen bekommt und jedes Monat das verstreicht, rückt dieser Zeitpunkt immer näher und näher. Man wird Morphosys deshalb aktuell nach Umsatzzahlen oder Gewinnzahlen gemessen nicht mehr günstig bekommen, denn die grossen Gewinne rücken unaufhaltsam immer näher und näher und immer mehr Anleger werden dies erkennen bzw sind gerade dabei dies zu erkennen.

Realist ist wie der Autofahrer der den Verkehrsfunk auf der Autobahn hört und hier dann im Radio vor 1 Geisterfahrer gewarnt wird. Wieso nur 1 Geisterfahrer schreit dieser im Auto --das sind Hunderte !!!!!!

Zitat von Noe1:Zitat von Realist2013: Ja dahingehend kann man es argumentieren

Zitat von lupus2000: Es freut mich, dass Realist nun seine Meinung komplett geändert hat und ins Bullenlager gewechselt ist.

Mich dagegen freut es überhaupt nicht! Denn, solange er bärisch war hatte sich der Morphosys-Kurs fast verdreifacht! Seinen nun bullische Einstellung kann nur schlechtes bedeuten!

Ja, so gesehen ist es tatsächlich etwas bedenklich, dass Realist derzeit seine Einstellung zu MorphoSys aktuell überdenkt - das wäre dann einer weniger, der erst bei Kursen von 400 € bereit ist, long zu gehen und mir meine Aktien abzukaufen.

Antwort auf Beitrag Nr.: 45.087.857 von invest63 am 22.07.13 00:46:32Ignoriert den Typen einfach.

Wenn man sich die Entwicklung von Morphosys anschaut, dann gibt es "realistisch" nur folgendes zu konstatieren:

1. die Aktie war über Jahre hinweg unterbewertet; die deals der Eigenpipe zeigten dem Markt das Potential; trotzdem ist (noch) nicht alles Gold was glänzt; Ylanthia Vermarktung ist bisher enttäuschend

2. der Markt ist bereit für Biotech wieder viel viel mehr zu zahlen, deswegen rennen gerade (fast) alle Biotechs; Morphosys wäre auch ohne die "Eigenentwicklungserfolge" nicht mehr in der 12-20 Euro Range!

Also gibt es unternehmensbezogene und marktbezogene Gründe für den Anstieg. Wir sind gerade wieder in guten Biotechzeiten...und speziell mit Morphosys hatten wir keine schlechte Wahl getroffen...freut euch und geniesst es.

Wenn man sich die Entwicklung von Morphosys anschaut, dann gibt es "realistisch" nur folgendes zu konstatieren:

1. die Aktie war über Jahre hinweg unterbewertet; die deals der Eigenpipe zeigten dem Markt das Potential; trotzdem ist (noch) nicht alles Gold was glänzt; Ylanthia Vermarktung ist bisher enttäuschend

2. der Markt ist bereit für Biotech wieder viel viel mehr zu zahlen, deswegen rennen gerade (fast) alle Biotechs; Morphosys wäre auch ohne die "Eigenentwicklungserfolge" nicht mehr in der 12-20 Euro Range!

Also gibt es unternehmensbezogene und marktbezogene Gründe für den Anstieg. Wir sind gerade wieder in guten Biotechzeiten...und speziell mit Morphosys hatten wir keine schlechte Wahl getroffen...freut euch und geniesst es.

Zitat von lupus2000: Ja, so gesehen ist es tatsächlich etwas bedenklich, dass Realist derzeit seine Einstellung zu MorphoSys aktuell überdenkt - das wäre dann einer weniger, der erst bei Kursen von 400 € bereit ist, long zu gehen und mir meine Aktien abzukaufen.

Andererseits ist jeder Longie willkommen im Club. Zittrige Hände sorgen nur für auf und ab. Meist in engen Grenzen zwar, aber für nicht so Hartgesottene schon nervenaufreibend. Also Realist: Lass uns die alten Zickereien vergessen! Willkommen bei den Bullen und Longies.

Antwort auf Beitrag Nr.: 45.089.077 von Milestones am 22.07.13 10:16:13Bitte nicht so naiv sein und glauben, dass der Herr Germanasti alias Scientist2011 alias Realist2013 ins Bullenlager überwandern wird. Seine Agenda ist doch seit über einem Jahrzehnt das Bashen der Aktie.

Einfach ignorieren und ihm kein Forum geben. Danke.

Einfach ignorieren und ihm kein Forum geben. Danke.

Eines steht jedenfalls fest:

Er ist besser im Ignorieren, als wir.

Er ist besser im Ignorieren, als wir.

GodMode Trader 22.07.2013

Morphosys – Rücksetzer droht weiterhin

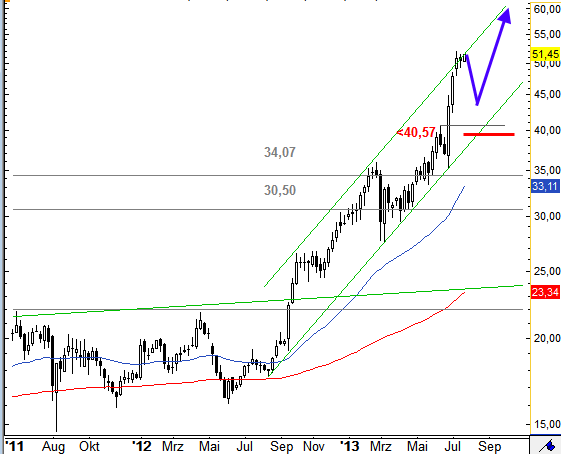

In den letzten Monaten konnte sich die Aktie von Morphosys sehr gut entwickeln. Die Aktie befindet sich seit Ende August 2012 in einer steilen Aufwärtsbewegung. Bis auf 51,88 Euro kletterte der Wert bereits. Damit erreichte er die obere Begrenzung de Aufwärtsbewegung ab August 2012 und damit auch den höchsten Stand seit Januar 2001. Aktuell konsolidiert die Aktie leicht. Diese Konsolidierung kann noch etwas länger andauern. Sogar ein Rückschlag in Richtung 40,57 Euro wäre problemlos verkraftbar. Mittelfristig sind Kurse um 66,67 Euro durchaus machbar. Ein Rückfall unter 40,57 Euro wäre allerdings ein schwerer Rückschlag für die Bullen.

Kursverlauf vom 27.05.2011 bis 22.07.2013 (log. Kerzendarstellung / 1 Kerze = 1 Woche)

Quelle:

http://www.godmode-trader.de/nachricht/Morphosys-Ruecksetzer…

Morphosys – Rücksetzer droht weiterhin

In den letzten Monaten konnte sich die Aktie von Morphosys sehr gut entwickeln. Die Aktie befindet sich seit Ende August 2012 in einer steilen Aufwärtsbewegung. Bis auf 51,88 Euro kletterte der Wert bereits. Damit erreichte er die obere Begrenzung de Aufwärtsbewegung ab August 2012 und damit auch den höchsten Stand seit Januar 2001. Aktuell konsolidiert die Aktie leicht. Diese Konsolidierung kann noch etwas länger andauern. Sogar ein Rückschlag in Richtung 40,57 Euro wäre problemlos verkraftbar. Mittelfristig sind Kurse um 66,67 Euro durchaus machbar. Ein Rückfall unter 40,57 Euro wäre allerdings ein schwerer Rückschlag für die Bullen.

Kursverlauf vom 27.05.2011 bis 22.07.2013 (log. Kerzendarstellung / 1 Kerze = 1 Woche)

Quelle:

http://www.godmode-trader.de/nachricht/Morphosys-Ruecksetzer…

Ich kenne MOR auch schon eine Ewigkeit (noch aus NM-Zeiten). Damals hatte ich die für glaube 17 DM gekauft und bin dann als blutiger Anfänger bei 25 DM raus und hab mich gefreut wie ein Schnitzel... aber nur kurz, dann konnte ich kaum fassen wie das Ding abging

Jedenfalls hatte ich die Aktie immer auf´m Radar, war und bin aber seither nie wieder investiert (in BioTec insgesamt nicht!).

Wenn ich mir das Ding so anschaue denke ich, hier ist schon sehr viel positiv eingepreist. Das 2014 KGV von > 600 und die Gefahr, dass mit nem Medikament / Studie auch mal was richtig schief geht (Nebenwirkungen oder schlimmeres), sollten doch auch hier zu denken geben!

Ansonsten wäre MOR die bisher 1. Einbahnstraße, wo alles klappt und glatt läuft sowie der Aktienkurs nur nach Norden läuft...

Jedenfalls hatte ich die Aktie immer auf´m Radar, war und bin aber seither nie wieder investiert (in BioTec insgesamt nicht!).

Wenn ich mir das Ding so anschaue denke ich, hier ist schon sehr viel positiv eingepreist. Das 2014 KGV von > 600 und die Gefahr, dass mit nem Medikament / Studie auch mal was richtig schief geht (Nebenwirkungen oder schlimmeres), sollten doch auch hier zu denken geben!

Ansonsten wäre MOR die bisher 1. Einbahnstraße, wo alles klappt und glatt läuft sowie der Aktienkurs nur nach Norden läuft...

Antwort auf Beitrag Nr.: 45.090.121 von t4c am 22.07.13 12:47:21Natürlich sind wir kurzfristig recht heissgelaufen und eine Korrektur ist weit wahrscheinlicher als ein weiterer Anstieg. Wie bereits erwähnt erwarte ich den Haupt-Schub einer Konsolidierung aber ausgehend von einer erfolgten Prognoseerhöhung nach MOR202-Deal-Genehmigung der Behörden.

Diese Argumentiererei mit KGV2014 ist sehr kurzfristig gedacht und kann nur von jemandem kommen, der eine normale Investitionsbrille hat. Hätte wir longer Longs so gedacht, wären wir auch bei 11 bis 17 niemals eingestiegen.

Morphosys wird derzeit bereits auf die nächsten 5-10 Jahre gekauft. Und hier gibt es auf den genannten Zeithorizont drei Eigenentwicklungen und vier Partnerprojekte, die jedes einzelne mit dem zu erwartenden Peaktantiemenstrom das KGV in für Biotech übliche Regionen drücken kann. Und sollten nur die Hälfte der Produkte erfolgreich sein, so ist Morphosys derzeit noch immer fundamental unterbewertet.

Diese Argumentiererei mit KGV2014 ist sehr kurzfristig gedacht und kann nur von jemandem kommen, der eine normale Investitionsbrille hat. Hätte wir longer Longs so gedacht, wären wir auch bei 11 bis 17 niemals eingestiegen.

Morphosys wird derzeit bereits auf die nächsten 5-10 Jahre gekauft. Und hier gibt es auf den genannten Zeithorizont drei Eigenentwicklungen und vier Partnerprojekte, die jedes einzelne mit dem zu erwartenden Peaktantiemenstrom das KGV in für Biotech übliche Regionen drücken kann. Und sollten nur die Hälfte der Produkte erfolgreich sein, so ist Morphosys derzeit noch immer fundamental unterbewertet.

Antwort auf Beitrag Nr.: 45.090.171 von Ville7 am 22.07.13 12:56:01Ja, ich denke deshalb hab ich BioTechs allgemein nie wieder angefasst. Die Bewertungsmodelle muss man schon sehr gut kennen oder tief einsteigen, um sie zu verstehen. Für jemand der sich an verfügbaren und aktuellen Daten orientiert, ist die Aktie schwerstens teuer. Schau´n mer mal wohin die Reise geht...

Zitat von t4c: Ich kenne MOR auch schon eine Ewigkeit (noch aus NM-Zeiten). Damals hatte ich die für glaube 17 DM gekauft und bin dann als blutiger Anfänger bei 25 DM raus und hab mich gefreut wie ein Schnitzel...

Da dürfte Deine Erinnerung trügen. Die Aktien wurden zwar 1999 noch in DM bezahlt, aber schon in EUR gehandelt.

Emissionspreis war 25 EUR, Erstnotiz 31 EUR. Tief war in den Folgemonaten im Sommerloch dann um 14,50 EUR herum. Anfang 2000 kam dann der Förtsch-Hype mit Intraday-Spitze von 444,44 EUR. (Alle Werte nicht um den 1:3 Split bereinigt.)

Antwort auf Beitrag Nr.: 45.091.543 von lupus2000 am 22.07.13 16:27:01Da hast du absolut Recht, das waren wohl schon €! Jedenfalls hab ich damals viehisch über +50% (in 14 Tagen!) abgefeiert und dann vollkommen ungläubig hinterher geguggt wo das Ding über die 400 € ging, ebenfalls in kürzester Zeit

Ich glaube aber sowas ist heut nicht mehr drin, in keiner Aktie die normalen "Gesetzen" folgt und entsprechende Aufmerksamkeit genießt. Mit der jetzigen MK von 1,2 Mrd. € rückt MOR leider auch in den Fokus der internationalen Finanzschwerstverbrecher.

Aber wie bereits gesagt, schaun´mer mal wohin die Reise geht...

Ich glaube aber sowas ist heut nicht mehr drin, in keiner Aktie die normalen "Gesetzen" folgt und entsprechende Aufmerksamkeit genießt. Mit der jetzigen MK von 1,2 Mrd. € rückt MOR leider auch in den Fokus der internationalen Finanzschwerstverbrecher.

Aber wie bereits gesagt, schaun´mer mal wohin die Reise geht...

Zitat von t4c: Aber wie bereits gesagt, schaun´mer mal wohin die Reise geht...

Langfristig (5-20 Jahre) wird das m.E. nur nach oben sein.

Leider können Investoren von heute (bzw. die des letzten Jahrzehnts geprägt durch den Albtraum des NM und des Techhypes in 2000) leider nicht mehr über den Tellerrand von einem oder zwei Jahren schauen.

Wenn Morphosys nach dem Systemreset bei 50 nDM steht bin ich sehr zufrieden

Zitat von t4c: Ja, ich denke deshalb hab ich BioTechs allgemein nie wieder angefasst. Die Bewertungsmodelle muss man schon sehr gut kennen oder tief einsteigen, um sie zu verstehen. Für jemand der sich an verfügbaren und aktuellen Daten orientiert, ist die Aktie schwerstens teuer. Schau´n mer mal wohin die Reise geht...

Auch ein Biotech-Unternehmen wird nach dem klasischen Bewertungsmodell Umsatz/Gewinn/Marktkapitalisierung eingeordnet. Es gibt hier lediglich etwas mehr Volatilität, mehr nicht!

MOR profitiert momentan von einem sehr positiven Gesamtmarkt, genauso wie anno 2000. Wenn dieser schwächelt, wird man die wahre Standfestigkeit sehen können. Dabei ist der Satz "hier ist alles anders" einer der teuersten den man an den Kapitalmärkten machen kann.

spammt germanasti immer noch hier rum?

pfleg lieber deinen tread. die leute wollen unterhaltung.

pfleg lieber deinen tread. die leute wollen unterhaltung.

Zitat von t4c: Da hast du absolut Recht, das waren wohl schon €! Jedenfalls hab ich damals viehisch über +50% (in 14 Tagen!) abgefeiert und dann vollkommen ungläubig hinterher geguggt wo das Ding über die 400 € ging, ebenfalls in kürzester ZeitDas war ja bei den meisten Werten damals so. Die Älteren unter uns werden sich daran noch erinnern. Mir war es nicht anders ergangen.

Da hat ja Mor oft profiliert. So von Jänner 2003 bis Jänner 2007 wo es so von 5 Euro auf 15 Euro rauf gegangen ist.

Wer nach den Platzen von der Neuen Markt Blase Mor gekauft hat, hat sicher bis heute nichts falsch gemacht.

Wer nach den Platzen von der Neuen Markt Blase Mor gekauft hat, hat sicher bis heute nichts falsch gemacht.

Wenns so weiterläuft steht MOR am Freitag bei 60 EUR

Faszinierend ... also wie erwarted wohl keine deutliche Korrektur nach Touchieren der 50'er Marke.

Und wie es scheint, bleibt es auch bei dem kleinen Korrektürchen am 10.07.2013

60 € für MOR noch in dieser Woche wäre nett, würde aber selbst einen Optimisten wie mich überraschen (sofern zwischenzeitlich keine News kommen)

Und wie es scheint, bleibt es auch bei dem kleinen Korrektürchen am 10.07.2013

60 € für MOR noch in dieser Woche wäre nett, würde aber selbst einen Optimisten wie mich überraschen (sofern zwischenzeitlich keine News kommen)

Zitat von riverstar_de:Zitat von VaJo: Wenn Morphosys nach dem Systemreset bei 50 nDM steht bin ich sehr zufrieden

was entspricht denn das: 50 nDM?

Keine Ahnung 5Mio EUR

Flossbach als renomoierter Verwalter spricht bereits von Baumwollfetzen in seiner Geldbörse die eigentlich keinen Wert mehr haben. Er weis auch nicht wie lange dieser Zustand noch anhält, 1 Tag, 1 Woche, 1 Monat, 1 Jahr , 10 Jahre? Aber irgendwann wird man froh sein wenn man Gold hat und wenn es nur im Mund ist.

Von daher alles entspannt. Freuen wir uns weiter an Morphosys. Toller Chart.

nDM = neue Deutsche Mark.

Zitat von Meganonn: Faszinierend ... also wie erwarted wohl keine deutliche Korrektur nach Touchieren der 50'er Marke.

Und wie es scheint, bleibt es auch bei dem kleinen Korrektürchen am 10.07.2013

60 € für MOR noch in dieser Woche wäre nett, würde aber selbst einen Optimisten wie mich überraschen (sofern zwischenzeitlich keine News kommen)

für meine steuerfreien Stück geht das echt zu schnell-

Antwort auf Beitrag Nr.: 45.097.683 von riverstar_de am 23.07.13 14:49:34Yepp ... und es wird immer schwieriger, mit dem steuerfreien Altbestand weitere Kursanstiege aus- bzw. durchzuhalten.

Ich wünsche allen vielgeprüften Altlongies die Nerven auch die nächsten 2,3 oder 4 Jahre im Boot zu bleiben.

Ich wünsche allen vielgeprüften Altlongies die Nerven auch die nächsten 2,3 oder 4 Jahre im Boot zu bleiben.

Btw.: Schlusskurs um 53 € ist bzw. wäre aus meiner Sicht Anpfiff zum nächsten Halali

Antwort auf Beitrag Nr.: 45.097.939 von Meganonn am 23.07.13 15:19:37und, halilali verschoben?

Ich denke wir haben jetzt die Höchstkurse für die nächsten Wochen gesehen (würde auch zur Jahreszeit passen, da von August bis Oktober meist schwächere Börsenkurse im Gesamtmarkt zu erwarten sind).

Eine Seitwärtsphase von 44-53 Euro wäre ja auch nicht schlimm und würde die überkauften Indikatoren wieder abkühlen.

Eine Seitwärtsphase von 44-53 Euro wäre ja auch nicht schlimm und würde die überkauften Indikatoren wieder abkühlen.

Antwort auf Beitrag Nr.: 45.100.949 von PathFinder2 am 23.07.13 21:50:58Das kann ich dir erst sagen, wenn ich heute Abend wieder im Hafen liege

Seemannsheil

M.

Seemannsheil

M.

Zitat von invest63: Ich denke wir haben jetzt die Höchstkurse für die nächsten Wochen gesehen (würde auch zur Jahreszeit passen, da von August bis Oktober meist schwächere Börsenkurse im Gesamtmarkt zu erwarten sind).

Eine Seitwärtsphase von 44-53 Euro wäre ja auch nicht schlimm und würde die überkauften Indikatoren wieder abkühlen.

Ich glaube Morphosys läuft einfach weiter, egal was die Charts und die Indikatoren sagen.

Bewertungsbeispiel:

Onyx Pharmaceuticals

Auszug aus dem Jahresbericht 2012:

http://www.onyx.com/view.cfm/661/onyx-pharmaceuticals-report…

Onyx reported total revenue of $362.2 million for the full year 2012 and $127.9 million for the fourth quarter 2012. Onyx reported non-GAAP net loss of $162.9 million, or $2.50 per diluted share, for the full year 2012 and $24.0 million, or $0.36 per diluted share, for the fourth quarter 2012. On a GAAP basis, Onyx reported net loss of $187.8 million, or $2.88 per diluted share, for the full year 2012 and $42.9 million, or $0.64 per diluted share, for the fourth quarter 2012.

Bei einem 2012er Umsatz von 362 mio US-Dollar hat man also einen Verlust von 163 bzw. 188 mio US Dollar gemacht.

Hier die 2 Produkte, die 2012 für 362 mio Umsatz standen:

http://www.onyx.com/therapies/therapies-overview

Was in der Pipeline los ist, sieht man hier:

http://www.onyx.com/clinical-development/development-overvie…

Ein Übernahmepreis von knapp 10 Milliarden US Dollar durch Amgen wurde im Juli abgelehnt:

http://www.stock-world.de/nachrichten/aktien_des_tages/Onyx-…

Nur weil es hier ja Bewertungsspezialisten gibt, die meinen, eine Biotecbewertung mache sich an Umsatz und Gewinn/Verlust fest und niemand würde "Hoffnungen" bezahlen. Wenn sie eine gute Erwartungsbasis haben, dann natürlich schon!

Onyx Pharmaceuticals

Auszug aus dem Jahresbericht 2012:

http://www.onyx.com/view.cfm/661/onyx-pharmaceuticals-report…

Onyx reported total revenue of $362.2 million for the full year 2012 and $127.9 million for the fourth quarter 2012. Onyx reported non-GAAP net loss of $162.9 million, or $2.50 per diluted share, for the full year 2012 and $24.0 million, or $0.36 per diluted share, for the fourth quarter 2012. On a GAAP basis, Onyx reported net loss of $187.8 million, or $2.88 per diluted share, for the full year 2012 and $42.9 million, or $0.64 per diluted share, for the fourth quarter 2012.

Bei einem 2012er Umsatz von 362 mio US-Dollar hat man also einen Verlust von 163 bzw. 188 mio US Dollar gemacht.

Hier die 2 Produkte, die 2012 für 362 mio Umsatz standen:

http://www.onyx.com/therapies/therapies-overview

Was in der Pipeline los ist, sieht man hier:

http://www.onyx.com/clinical-development/development-overvie…

Ein Übernahmepreis von knapp 10 Milliarden US Dollar durch Amgen wurde im Juli abgelehnt:

http://www.stock-world.de/nachrichten/aktien_des_tages/Onyx-…

Nur weil es hier ja Bewertungsspezialisten gibt, die meinen, eine Biotecbewertung mache sich an Umsatz und Gewinn/Verlust fest und niemand würde "Hoffnungen" bezahlen. Wenn sie eine gute Erwartungsbasis haben, dann natürlich schon!

http://www.handelsblatt.com/unternehmen/industrie/uebernahme…

Btw: Onyx Übernahme ... gespanntes Warten auf News von Amgen

ÜBERNAHME GESCHEITERT

Pfizer ist Onyx zu teuer

18.07.2013, 21:53 Uhr

Der Marktwert der kleine Biotech-Firma Onyx steigt. Branchenriese Pfizer hatte eine Übernahme erwogen, schreckt jetzt jedoch vor dem steilen Aktienkurs zurück. Es gibt aber noch weitere Interessenten.

New York Der Pharmariese Pfizer ist Kreisen zufolge aus dem Rennen um das Biotech-Unternehmen Onyx ausgestiegen. Pfizer habe sich vor allem deshalb gegen ein Gebot entschieden, weil Onyx durch den steilen Anstieg seines Aktienkurses in jüngster Zeit zu teuer geworden sein könnte, sagten zwei mit der Angelegenheit vertraute Personen am Donnerstag der Nachrichtenagentur Reuters. Damit festigt sich die Favoritenrolle für den weltgrößten Biotech-Konzern Amgen. In einem ersten Anlauf hatte Onyx eine zehn Milliarden Dollar schwere Übernahmeofferte von Amgen abgelehnt.

Seit Onyx damit Ende Juni das Feld für andere Interessenten öffnete, ist der Marktwert um 50 Prozent gestiegen.

Eine Übernahme des Bayer-Partners aus San Francisco hatten früheren Informationen aus Kreisen zufolge zuletzt auch noch Bristol-Myers Squibb und Gilead Sciences erwogen. Der Übernahmekampf unterstreicht die Attraktivität kleinerer Biotech-Firmen wie Onyx, mit denen sich die Branchengrößen Zugang zu neuen Medikamenten verschaffen wollen. Die Pharmariesen suchen so nach einem Ausgleich für Einbußen, die sie durch auslaufende Patente hinnehmen müssen. Pfizer und Onyx lehnten eine Stellungnahme ab, Amgen war zunächst nicht dafür zu erreichen.

(...).

Quelle Handelsblatt

Btw: Onyx Übernahme ... gespanntes Warten auf News von Amgen

ÜBERNAHME GESCHEITERT

Pfizer ist Onyx zu teuer

18.07.2013, 21:53 Uhr

Der Marktwert der kleine Biotech-Firma Onyx steigt. Branchenriese Pfizer hatte eine Übernahme erwogen, schreckt jetzt jedoch vor dem steilen Aktienkurs zurück. Es gibt aber noch weitere Interessenten.

New York Der Pharmariese Pfizer ist Kreisen zufolge aus dem Rennen um das Biotech-Unternehmen Onyx ausgestiegen. Pfizer habe sich vor allem deshalb gegen ein Gebot entschieden, weil Onyx durch den steilen Anstieg seines Aktienkurses in jüngster Zeit zu teuer geworden sein könnte, sagten zwei mit der Angelegenheit vertraute Personen am Donnerstag der Nachrichtenagentur Reuters. Damit festigt sich die Favoritenrolle für den weltgrößten Biotech-Konzern Amgen. In einem ersten Anlauf hatte Onyx eine zehn Milliarden Dollar schwere Übernahmeofferte von Amgen abgelehnt.

Seit Onyx damit Ende Juni das Feld für andere Interessenten öffnete, ist der Marktwert um 50 Prozent gestiegen.

Eine Übernahme des Bayer-Partners aus San Francisco hatten früheren Informationen aus Kreisen zufolge zuletzt auch noch Bristol-Myers Squibb und Gilead Sciences erwogen. Der Übernahmekampf unterstreicht die Attraktivität kleinerer Biotech-Firmen wie Onyx, mit denen sich die Branchengrößen Zugang zu neuen Medikamenten verschaffen wollen. Die Pharmariesen suchen so nach einem Ausgleich für Einbußen, die sie durch auslaufende Patente hinnehmen müssen. Pfizer und Onyx lehnten eine Stellungnahme ab, Amgen war zunächst nicht dafür zu erreichen.

(...).

Quelle Handelsblatt

da haben wir beide wohl den gleichen Gedanken gehabt ...

http://www.aktiencheck.de/news/Artikel-TR_ONE_News_Biotech_S…

http://www.cash.ch/news/boersenticker/rss/biotechfirmen_sind…

Die Aktien von Biotechnologie-Unternehmen bieten von allen Sektoren in den USA die besten risikobereinigten Renditen.

Die in der Branche entwickelten Medikamente gegen Krebs und seltene Krankheiten sorgen für Umsatzschub und machen die Biotech-Gesellschaften zu Übernahmezielen großer Pharmakonzerne.

Ein "Riskless Return Ranking" von Bloomberg zeigt, dass Biotech-Aktien in den drei Jahren bis Ende Juni besser abgeschnitten haben als alle anderen 67 Branchen im Standard & Poor’s 1500 Index. Der Subindex, in dem unter anderem Gilead Sciencesund Celgene enthalten sind, kommt volatilitätsbereinigt auf eine Rendite von 7,67 Prozent - mehr als doppelt so viel wie der breiter gefasste S&P 1500.

Der Umsatz der Biotech-Unternehmen steigt mehr als doppelt so schnell wie bei den Unternehmen im S&P 1500. Da die Behörden so viele Medikamente zulassen wie seit 15 Jahren nicht mehr und in dem Sektor mehr Übernahmen stattfinden als in anderen Branchen, werden die Biotechs auch weiterhin für Freude bei den Anlegern sorgen, erwartet Marshall Gordon, Analyst für Unternehmen aus dem Gesundheitssektor bei ClearBridge Investments in New York.

“Die großen Biotech-Unternehmen können für die nächsten fünf Jahre ein deutliches und sichtbares Wachstum vorweisen und davon eine ziemliche Menge”, sagte Gordon vergangene Woche in einem Telefoninterview. “Eine solche künftige Entwicklung gibt es nirgendwo sonst mit hoher Sicherheit und Sichtbarkeit. Daher sind die Anleger in diese Aktien gewechselt.”

Zigarettenhersteller auf Platz zwei

Galten die Biotech-Werte früher als volatil und zu abhängig von wenigen Medikamenten, haben sie sich inzwischen zu Unternehmen mit stabilem Wachstum entwickelt. So kletterte der Umsatz der Branche im Jahr 2009 um 7,2 Prozent, während die Unternehmen im S&P 1500 angesichts der Finanzkrise einen Umsatzrückgang um 9,7 Prozent verbuchten.

(...)

http://www.cash.ch/news/boersenticker/rss/biotechfirmen_sind…

Die Aktien von Biotechnologie-Unternehmen bieten von allen Sektoren in den USA die besten risikobereinigten Renditen.

Die in der Branche entwickelten Medikamente gegen Krebs und seltene Krankheiten sorgen für Umsatzschub und machen die Biotech-Gesellschaften zu Übernahmezielen großer Pharmakonzerne.

Ein "Riskless Return Ranking" von Bloomberg zeigt, dass Biotech-Aktien in den drei Jahren bis Ende Juni besser abgeschnitten haben als alle anderen 67 Branchen im Standard & Poor’s 1500 Index. Der Subindex, in dem unter anderem Gilead Sciencesund Celgene enthalten sind, kommt volatilitätsbereinigt auf eine Rendite von 7,67 Prozent - mehr als doppelt so viel wie der breiter gefasste S&P 1500.

Der Umsatz der Biotech-Unternehmen steigt mehr als doppelt so schnell wie bei den Unternehmen im S&P 1500. Da die Behörden so viele Medikamente zulassen wie seit 15 Jahren nicht mehr und in dem Sektor mehr Übernahmen stattfinden als in anderen Branchen, werden die Biotechs auch weiterhin für Freude bei den Anlegern sorgen, erwartet Marshall Gordon, Analyst für Unternehmen aus dem Gesundheitssektor bei ClearBridge Investments in New York.

“Die großen Biotech-Unternehmen können für die nächsten fünf Jahre ein deutliches und sichtbares Wachstum vorweisen und davon eine ziemliche Menge”, sagte Gordon vergangene Woche in einem Telefoninterview. “Eine solche künftige Entwicklung gibt es nirgendwo sonst mit hoher Sicherheit und Sichtbarkeit. Daher sind die Anleger in diese Aktien gewechselt.”

Zigarettenhersteller auf Platz zwei

Galten die Biotech-Werte früher als volatil und zu abhängig von wenigen Medikamenten, haben sie sich inzwischen zu Unternehmen mit stabilem Wachstum entwickelt. So kletterte der Umsatz der Branche im Jahr 2009 um 7,2 Prozent, während die Unternehmen im S&P 1500 angesichts der Finanzkrise einen Umsatzrückgang um 9,7 Prozent verbuchten.

(...)

das ist schon wieder überholt. gibt bis zu 4 bidder, NOV anscheinend auch.

http://www.stock-world.de/nachrichten/tecdax/TR-ONE-News-Tel…

Telefonkonferenz 31.07.13 07:00 MEZ 1. HJ Ergebnisse ... man darf gespannt sein

Telefonkonferenz 31.07.13 07:00 MEZ 1. HJ Ergebnisse ... man darf gespannt sein

Antwort auf Beitrag Nr.: 45.111.163 von Meganonn am 25.07.13 09:45:14http://www.morphosys.de/medien-investoren/finanzprognose

Bei der 2013 Prognose fehlt ja noch der Celgene-Deal.

Hat eigentlich jemand irgendwo schon eine Prognoseerwartung gesehen?

Umsatz sollte ja wenigstens bei 80 mio liegen, oder gar 90?

EBIT mindestens bei 6, vielleicht auch 16 im plus?

Hoffentlich können sie beim Quartalsbericht tacheles reden.

in Mio. € 2013 2012

Konzernumsatz 68 bis 72 51,9

Investitionen in eigene F&E 32 bis 37 21,7

Konzern-EBIT -2 bis +2 2,5

Bei der 2013 Prognose fehlt ja noch der Celgene-Deal.

Hat eigentlich jemand irgendwo schon eine Prognoseerwartung gesehen?

Umsatz sollte ja wenigstens bei 80 mio liegen, oder gar 90?

EBIT mindestens bei 6, vielleicht auch 16 im plus?

Hoffentlich können sie beim Quartalsbericht tacheles reden.

Ich glaube nicht, Morphosys legt den Celgene Umsatz auch auf den Gewinn mit drauf. Da wird dann sicher mehr in die eigenen Investitionen in die eigene Pipeline gepumpt.

Ich tippe mal:

bei 80 Mio. Umsatz 4 Mio. Gewinn,

bei 90 Mio. Umsatz 10 Mio. Gewinn.

Ich tippe mal:

bei 80 Mio. Umsatz 4 Mio. Gewinn,

bei 90 Mio. Umsatz 10 Mio. Gewinn.

Zitat von eck64: http://www.morphosys.de/medien-investoren/finanzprognose

in Mio. € 2013 2012

Konzernumsatz 68 bis 72 51,9

Investitionen in eigene F&E 32 bis 37 21,7

Konzern-EBIT -2 bis +2 2,5

Bei der 2013 Prognose fehlt ja noch der Celgene-Deal.

Hat eigentlich jemand irgendwo schon eine Prognoseerwartung gesehen?

Umsatz sollte ja wenigstens bei 80 mio liegen, oder gar 90?

EBIT mindestens bei 6, vielleicht auch 16 im plus?

Hoffentlich können sie beim Quartalsbericht tacheles reden.

Zitat von Boomaktie: Ich glaube nicht, Morphosys legt den Celgene Umsatz auch auf den Gewinn mit drauf. Da wird dann sicher mehr in die eigenen Investitionen in die eigene Pipeline gepumpt. ....

MOR103 macht Morphosys nur noch die MS-Studie fertig. Und dafür gibt es sogar noch eine Abschlusszahlung dafür. Da wird nichts gesteigert.

MOR208, da haben sie gerade erst 2 P"-Studien aufgelegt und die Vorbereitung einer 3. Studien angekündigt. Das war aber schon vor dem Celgene MOR202-Deal. Ich denke aber nicht, das man hier zusätzliche, vorher nicht eingeplante Mittel setzen muss.

Anders sieht es bei MOR202 aus. Hier will Celgene Gas geben. Um Morphosys ist mit einem drittel dabei. Insbesondere dürften Produktionskosten für Studienmaterial sehr zügig fällig werden, denn bevor hier Celgene breitere Studien starten kann, muss man das Material herstellen.

Was ich mir sehr stark wünschen würde: Morphosys führt schon lange nichts mehr in der Präklinik. Nach Auslizenzierung von MOR103 liegt eigentlich auch das know how im Entzündungsbereich brach?! Was ist los mit Galapagos? Was ist mit den anderen frühen Programmen?

Irgendwie fände ich es besser, wenn man schon die beste Technologie weit und breit hat, wenn man dann den AK bzw. ein anderes therapeutisches Protein auch selber macht und nicht nur wieder was einlizenziert.

Zitat von eck64: Bewertungsbeispiel:

Onyx Pharmaceuticals

Auszug aus dem Jahresbericht 2012:

http://www.onyx.com/view.cfm/661/onyx-pharmaceuticals-report…

Onyx reported total revenue of $362.2 million for the full year 2012 and $127.9 million for the fourth quarter 2012. Onyx reported non-GAAP net loss of $162.9 million, or $2.50 per diluted share, for the full year 2012 and $24.0 million, or $0.36 per diluted share, for the fourth quarter 2012. On a GAAP basis, Onyx reported net loss of $187.8 million, or $2.88 per diluted share, for the full year 2012 and $42.9 million, or $0.64 per diluted share, for the fourth quarter 2012.

Bei einem 2012er Umsatz von 362 mio US-Dollar hat man also einen Verlust von 163 bzw. 188 mio US Dollar gemacht.

Hier die 2 Produkte, die 2012 für 362 mio Umsatz standen:

http://www.onyx.com/therapies/therapies-overview

Was in der Pipeline los ist, sieht man hier:

http://www.onyx.com/clinical-development/development-overvie…

Ein Übernahmepreis von knapp 10 Milliarden US Dollar durch Amgen wurde im Juli abgelehnt:

http://www.stock-world.de/nachrichten/aktien_des_tages/Onyx-…

Nur weil es hier ja Bewertungsspezialisten gibt, die meinen, eine Biotecbewertung mache sich an Umsatz und Gewinn/Verlust fest und niemand würde "Hoffnungen" bezahlen. Wenn sie eine gute Erwartungsbasis haben, dann natürlich schon!

Du wirst doch nicht ernsthaft MOR mit Onyx vergleichen wollen?? Ecki??!!

Onyx hat bereits erfolgreiche Produkte am Laufen!

Von dem Abgesehen ist der Übernahmepreis fast immer vom Gesamtmarktlauf abhängig. Remember die Übernahmepreise im Technologie-Sektor anno 2000 oder Finanzen 2007/2008. Fernab jeglicher Realität und wer nicht übernommen wurde, kam mit der darauffolgenden Baisse auf den knallharten Boden der Tatsachen zurück.

Für Biotechunternehmen gilt genauso das klassische Bewertungsmodell wie für alle Aktiengesellschaften und hier MOR momentan schlichtweg maßlos überbewertet!

Zitat von lupus2000:Zitat von eck64: http://www.morphosys.de/medien-investoren/finanzprognose

in Mio. € 2013 2012

Konzernumsatz 68 bis 72 51,9

Investitionen in eigene F&E 32 bis 37 21,7

Konzern-EBIT -2 bis +2 2,5

Bei der 2013 Prognose fehlt ja noch der Celgene-Deal.

Hat eigentlich jemand irgendwo schon eine Prognoseerwartung gesehen?

Umsatz sollte ja wenigstens bei 80 mio liegen, oder gar 90?

EBIT mindestens bei 6, vielleicht auch 16 im plus?

Hoffentlich können sie beim Quartalsbericht tacheles reden.

Lupus, ist da etwas Text abhanden gekommen?

Den Celgene Deal hochkopiert:

http://www.morphosys.de/pressrelease/morphosys-und-celgene-u…

Auszug:

Im Rahmen des Vertrags erhält MorphoSys eine Einmalzahlung in Höhe von 70,8 Mio. EUR (92 Mio. US$) und Celgene wird zusätzlich MorphoSys-Aktien im Wert von 46,2 Mio. EUR (60 Mio. US$) erwerben.

Ob die Einmalzahlung von 70,8 mio€ tatsächlich nur zu 10 mio€ Umsatz in 2013 führen kann?

Wer ist Bilanzexperte und kann aus den Formulierungen ableiten, was da geht an Umverteilung? Letztlich kann es ja auch nicht das Interesse von Morphosys sein, dieses Jahr 140 mio€ Umsatz auszuweisen, was ja wohl auch ginge.

Sicher, dass der Celgene-Deal überhaupt schon in Zahlen / Prognosen auftaucht?

Gibt es denn schon die Zustimmung / Eintragung der US-Behörden´...?

Gibt es denn schon die Zustimmung / Eintragung der US-Behörden´...?

Antwort auf Beitrag Nr.: 45.115.911 von Proto2000 am 25.07.13 18:27:10Gibt es denn schon die Zustimmung / Eintragung der US-Behörden´...?

Beim hier zuständigen Hart-Scott-Rodino-Act gelten folgende Timeframes;

Upon the filing, a 30-day waiting period (15-days for all-cash tender offers) then ensues during which time those regulatory agencies may request further information

Dieser Act betrifft mergers, acquisitions or transfers of securities or assets.

Genau festgelegt für welche $-Größen dieser Act zuständig ist.

http://en.wikipedia.org/wiki/Hart-Scott-Rodino_Antitrust_Imp…

Im Falle der kleinen Beteiligung CELG-MOR dürfte das vermutlich recht schnell über die Bühne gehen.

Beim hier zuständigen Hart-Scott-Rodino-Act gelten folgende Timeframes;

Upon the filing, a 30-day waiting period (15-days for all-cash tender offers) then ensues during which time those regulatory agencies may request further information

Dieser Act betrifft mergers, acquisitions or transfers of securities or assets.

Genau festgelegt für welche $-Größen dieser Act zuständig ist.

http://en.wikipedia.org/wiki/Hart-Scott-Rodino_Antitrust_Imp…

Im Falle der kleinen Beteiligung CELG-MOR dürfte das vermutlich recht schnell über die Bühne gehen.

Zitat von eck64: http://www.morphosys.de/medien-investoren/finanzprognose

in Mio. € 2013 2012

Konzernumsatz 68 bis 72 51,9

Investitionen in eigene F&E 32 bis 37 21,7

Konzern-EBIT -2 bis +2 2,5

Bei der 2013 Prognose fehlt ja noch der Celgene-Deal.

Hat eigentlich jemand irgendwo schon eine Prognoseerwartung gesehen?

Umsatz sollte ja wenigstens bei 80 mio liegen, oder gar 90?

EBIT mindestens bei 6, vielleicht auch 16 im plus?

Hoffentlich können sie beim Quartalsbericht tacheles reden.

die Prognoseanhebung nach dem GSK Deal hat doch zu fast keiner Reaktion an der Börse geführt, wenn ich das richtig sehe, Alles was hier aktuell passiert, kommt durch den Celgene Deal. Die Prognoseanhebung dürfte also kursmäßog nicht viel bringen, denke ich. Leider. Wir kamen im Ebit von -18, wenn wir jetzt von 2 auf 16 kämen, ist das ähnlich. Gut wäre so etwas wie Milestomes hinsichtlich Moroneys Optionen und den daraus resultietrenden Aktien erwähnte, um so die Verwässerung möglichst gering zu halten, aber interessiert das das Management wirklich?

Ylanthia-Deal wäre gut, um die Basiseinnahmen wieder zu stärken. Daneben was neues in Präklinik wäre gut.

Nach den Fakten im JS Thread, die ich so sah, wird es wirklich alles kursmäßig sicher noch etwas dauern, was hier einige auf der Agenda haben. Und Biotech hat irgendwie wirklich gerade einen Hype. Entweder man nimmt den Hype gleich voll mit und macht den Katapultstart, oder man korrigiert jetzt besser mal...

Antwort auf Beitrag Nr.: 45.117.739 von riverstar_de am 25.07.13 23:27:39Etwas mehr als ein Jahr Rückblick auf den chart und ein paar wichtige news eingezeichnet:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003bcb9a-8e…

6.6.2012 Alzheimer-Gantenerumab-Studie Patientenanzahl mehr als verdoppelt. Status auf Phase 3 angehoben.

20.9.2012 MOR103 hervorragende Sicherheit und Wirksamkeitsdaten

16.12.2012 Bio-Rad übernimmt AbD Serotec

5.3.2013 Jahrezahlen 2012

22.4.2013 Beginn Aktienrückkauf

3.6.2013 MOR103-Deal mit GSK, Prognoseanhebung 2013

26.6.2013 MOR202-Deal mit Celgene, Prognoseanhebung in Aussicht

Es war noch einiges mehr los. Also z.B. P1 und P2-Starts von Partnern, oder auch die eher langfristig bedeutsamen Partnerschaften mit Lanthio Pharma und Heptares.

Jedenfalls gab es neben einem starken Trend 2 Kurssprünge. Einmal die MOR103-Daten und dann den Celgene-Deal zu MOR202.

Die MOR103-Daten preisten schon vorab die Hoffnung auf einen Deal ein. Auch wurde die erste Prognose 2013 sofort unter Vorbehalt gesetzt: Hinfällig bei MOR103-Deal. Insofern ist es nicht besonders verwunderlich, dass die vollzugsmeldung des Deals nicht noch einmal große Kurssprünge auslöste.

Bei MOR202-Celgene liegt das anders: Den Deal hatte niemand auf der Rechnung, obwohl Moroney schon in den Monaten vorher immer mal wieder andeutete, dass an dem Programm bereits großes Interesse bestehe. Aber diese Info durch die Blume hat halt keiner ernst genommen.

@Riverstar,

bezüglich der Prognoseanhebung nach GSK-Deal hast du recht. Das brachte im Kurs nicht viel, war aber eben auch schon 9 Monate lang im Gespräch und erwartet. Und hätte gegen Jahresende im negativen Fall ("Wir sehen uns nicht in der Lage MOR103 zu verpartnern, mal sehen ob wir durch Investitionen in weitere Indikationen das Programm noch retten können") zu massiven Kursverlusten geführt. So konnten aber die hoffnungsvollen Anstiege fundamental bestätigt werden.

In Bezug auf Celgene sind die Auswirkungen im Moment noch etwas unklar.

70 mio Upfront bringen entweder den Jahreumsatz auf 140 mio€ hoch, was sicher nocheinmal einen Kurshüpfer bringen würde, oder eben durch abgegrenzte Umsätze dieses Jahr nur 10, 20 oder 40 mio Umsatz und der Rest sichert als Grundumsatz schon mal das Basisumsatzniveau der Folgejahre.

Jedenfalls wird mit Prognoseanhebung auch das Kursniveau von um oder über 50Euro bestätigt.

Und was über kommende news spekulieren kannst: Jede Menge, was in JS Thread gar nicht angesprochen wurde. Z.B. sollten im laufe des nächsten Jahres 2 oder gar 3 P3-Partnerprogramme gestartet werden. Da werde ich voraussichtlich jedesmal meine pauschalierte Bewertung um 100 mio€ und mehr anheben müssen. Dazu sollte GSK und Celgene jeweils größere neue Studien auflegen um ihre Programme voran zu bringen.

Und der allgemeine Biotechhype schiebt womöglich auch ein wenig. Ami-Investoren, die international diversifizieren wollen finden in Deutschland nicht viele Firmen entsprechender Größe und Sicherheit.....

ich erwarte also keine

http://www.tradesignalonline.com/ext/edt.ashx/wo/003bcb9a-8e…

6.6.2012 Alzheimer-Gantenerumab-Studie Patientenanzahl mehr als verdoppelt. Status auf Phase 3 angehoben.

20.9.2012 MOR103 hervorragende Sicherheit und Wirksamkeitsdaten

16.12.2012 Bio-Rad übernimmt AbD Serotec

5.3.2013 Jahrezahlen 2012

22.4.2013 Beginn Aktienrückkauf

3.6.2013 MOR103-Deal mit GSK, Prognoseanhebung 2013

26.6.2013 MOR202-Deal mit Celgene, Prognoseanhebung in Aussicht

Es war noch einiges mehr los. Also z.B. P1 und P2-Starts von Partnern, oder auch die eher langfristig bedeutsamen Partnerschaften mit Lanthio Pharma und Heptares.

Jedenfalls gab es neben einem starken Trend 2 Kurssprünge. Einmal die MOR103-Daten und dann den Celgene-Deal zu MOR202.

Die MOR103-Daten preisten schon vorab die Hoffnung auf einen Deal ein. Auch wurde die erste Prognose 2013 sofort unter Vorbehalt gesetzt: Hinfällig bei MOR103-Deal. Insofern ist es nicht besonders verwunderlich, dass die vollzugsmeldung des Deals nicht noch einmal große Kurssprünge auslöste.

Bei MOR202-Celgene liegt das anders: Den Deal hatte niemand auf der Rechnung, obwohl Moroney schon in den Monaten vorher immer mal wieder andeutete, dass an dem Programm bereits großes Interesse bestehe.

Aber diese Info durch die Blume hat halt keiner ernst genommen.@Riverstar,

bezüglich der Prognoseanhebung nach GSK-Deal hast du recht. Das brachte im Kurs nicht viel, war aber eben auch schon 9 Monate lang im Gespräch und erwartet. Und hätte gegen Jahresende im negativen Fall ("Wir sehen uns nicht in der Lage MOR103 zu verpartnern, mal sehen ob wir durch Investitionen in weitere Indikationen das Programm noch retten können") zu massiven Kursverlusten geführt. So konnten aber die hoffnungsvollen Anstiege fundamental bestätigt werden.

In Bezug auf Celgene sind die Auswirkungen im Moment noch etwas unklar.

70 mio Upfront bringen entweder den Jahreumsatz auf 140 mio€ hoch, was sicher nocheinmal einen Kurshüpfer bringen würde, oder eben durch abgegrenzte Umsätze dieses Jahr nur 10, 20 oder 40 mio Umsatz und der Rest sichert als Grundumsatz schon mal das Basisumsatzniveau der Folgejahre.

Jedenfalls wird mit Prognoseanhebung auch das Kursniveau von um oder über 50Euro bestätigt.

Und was über kommende news spekulieren kannst: Jede Menge, was in JS Thread gar nicht angesprochen wurde. Z.B. sollten im laufe des nächsten Jahres 2 oder gar 3 P3-Partnerprogramme gestartet werden. Da werde ich voraussichtlich jedesmal meine pauschalierte Bewertung um 100 mio€ und mehr anheben müssen. Dazu sollte GSK und Celgene jeweils größere neue Studien auflegen um ihre Programme voran zu bringen.

Und der allgemeine Biotechhype schiebt womöglich auch ein wenig. Ami-Investoren, die international diversifizieren wollen finden in Deutschland nicht viele Firmen entsprechender Größe und Sicherheit.....

ich erwarte also keine

welcome back

Commerzbank belässt Morphosys auf 'Buy' - Ziel 54 Euro

26.07.2013 | 10:06

FRANKFURT (dpa-AFX Analyser) - Die Commerzbank hat die Einstufung für Morphosys vor Zahlen auf "Buy" mit einem Kursziel von 54 Euro belassen. Das zweite Quartal des Biotechunternehmens dürfte von einer Vorauszahlung durch den Pharmakonzern GlaxoSmithKline in Höhe von 20 Millionen Euro profitiert haben, schrieb Analyst Daniel Wendorff in einer Studie vom Freitag. Das Unternehmen dürfte seine Jahresprognose aber erst dann anheben, wenn eine Vereinbarung mit dem Unternehmen Celgene in trockenen Tüchern sei. fri sf

26.07.2013 | 10:06

FRANKFURT (dpa-AFX Analyser) - Die Commerzbank hat die Einstufung für Morphosys vor Zahlen auf "Buy" mit einem Kursziel von 54 Euro belassen. Das zweite Quartal des Biotechunternehmens dürfte von einer Vorauszahlung durch den Pharmakonzern GlaxoSmithKline in Höhe von 20 Millionen Euro profitiert haben, schrieb Analyst Daniel Wendorff in einer Studie vom Freitag. Das Unternehmen dürfte seine Jahresprognose aber erst dann anheben, wenn eine Vereinbarung mit dem Unternehmen Celgene in trockenen Tüchern sei. fri sf

schade, CJM112 ist zwar ein voll humaner AK, stammt aber nicht von MOR...

Zitat von Meganonn: Commerzbank belässt Morphosys auf 'Buy' - Ziel 54 Euro

26.07.2013 | 10:06

FRANKFURT (dpa-AFX Analyser) - Die Commerzbank hat die Einstufung für Morphosys vor Zahlen auf "Buy" mit einem Kursziel von 54 Euro belassen. Das zweite Quartal des Biotechunternehmens dürfte von einer Vorauszahlung durch den Pharmakonzern GlaxoSmithKline in Höhe von 20 Millionen Euro profitiert haben, schrieb Analyst Daniel Wendorff in einer Studie vom Freitag. Das Unternehmen dürfte seine Jahresprognose aber erst dann anheben, wenn eine Vereinbarung mit dem Unternehmen Celgene in trockenen Tüchern sei. fri sf

Ich gehe auch davon aus, dass der Celgene-Umsatz nicht in den Q2-Zahlen enthalten sein wird, denn der Deal ist ja noch nicht endgültig durch.

Aber man könnte, falls es bis zu den Q2-Zahlen noch klappt mit der Genehmigung, trotzdem sofort die Prognose raufsetzen.

Aber auch ohne Celgene-Deal dürfte Q2 ein gewaltiges plus ausweisen.

Auch heute wieder:

Jeder Versuch den Kurs zu drücken, führt sofort zu Käufen der wartenden Nachzügler. Sehr beeindruckend.

TR ONE: MorphoSys AG : Veröffentlichung gem. § 26 Abs.1 WpHG mit dem Ziel der europaweiten Verbreitung

1. Emittent: MorphoSys AG, Lena-Christ-Straße 48, 82152 Martinsried/Planegg, Deutschland

2. Mitteilungspflichtiger: Morgan Stanley & Co. LLC, Wilmington, Delaware, USA

3.1 Grund der Mitteilung: Erwerb/Veräußerung

3.2 Art der Schwellenberührung: Schwellenüberschreitung

4. Betroffene Meldeschwellen: 5 %

5. Datum der Schwellenberührung: 16.07.2013

...

1. Emittent: MorphoSys AG, Lena-Christ-Straße 48, 82152 Martinsried/Planegg, Deutschland

2. Mitteilungspflichtiger:Morgan Stanley Domestic Holdings Inc., Wilmington, Delaware, USA

3.1 Grund der Mitteilung: Erwerb/Veräußerung

3.2 Art der Schwellenberührung: Schwellenüberschreitung

4. Betroffene Meldeschwellen: 5 %

5. Datum der Schwellenberührung: 16.07.2013

...

1. Emittent: MorphoSys AG, Lena-Christ-Straße 48, 82152 Martinsried/Planegg, Deutschland

2. Mitteilungspflichtiger: Morgan Stanley Capital Management LLC, Wilmington, Delaware, USA

3.1 Grund der Mitteilung: Erwerb/Veräußerung

3.2 Art der Schwellenberührung: Schwellenüberschreitung

4. Betroffene Meldeschwellen: 5 %

5. Datum der Schwellenberührung: 16.07.2013

...

1. Emittent: MorphoSys AG, Lena-Christ-Straße 48, 82152 Martinsried/Planegg, Deutschland

2. Mitteilungspflichtiger: Morgan Stanley, Wilmington, Delaware, USA

3.1 Grund der Mitteilung: Erwerb/Veräußerung

3.2 Art der Schwellenberührung: Schwellenüberschreitung

4. Betroffene Meldeschwellen: 5 %

5. Datum der Schwellenberührung: 16.07.2013

Des Weiteren haben wir ebenfalls am 22.07.2013 folgende Mitteilungen nach § 25 WpHG erhalten:

1. Emittent: MorphoSys AG, Lena-Christ-Straße 48, 82152 Martinsried/Planegg, Deutschland

2. Mitteilungspflichtiger: Morgan Stanley & Co. LLC, Wilmington, Delaware, USA

3.1 Grund der Mitteilung: Erwerb/Veräußerung

3.2 Art der Schwellenberührung: Schwellenunterschreitung

4. Betroffene Meldeschwellen: 5 %

5. Datum der Schwellenberührung: 17.07.2013

...

1. Emittent: MorphoSys AG, Lena-Christ-Straße 48, 82152 Martinsried/Planegg, Deutschland

2. Mitteilungspflichtiger: Morgan Stanley Domestic Holdings Inc., Wilmington, Delaware, USA

3.1 Grund der Mitteilung: Erwerb/Veräußerung

3.2 Art der Schwellenberührung: Schwellenunterschreitung

4. Betroffene Meldeschwellen: 5 %

5. Datum der Schwellenberührung: 17.07.2013

...

1. Emittent: MorphoSys AG, Lena-Christ-Straße 48, 82152 Martinsried/Planegg, Deutschland

2. Mitteilungspflichtiger: Morgan Stanley Capital Management LLC, Wilmington, Delaware, USA

3.1 Grund der Mitteilung: Erwerb/Veräußerung

3.2 Art der Schwellenberührung: Schwellenunterschreitung

4. Betroffene Meldeschwellen: 5 %

5. Datum der Schwellenberührung: 17.07.2013

6. Mitteilungspflichtiger Stimmrechtsanteil: 4,84 % (entspricht: 1.133.318 Stimmrechten) Bezogen auf die Gesamtmenge der Stimmrechte des Emittenten i.H.v. 23.400.632

...

1. Emittent: MorphoSys AG, Lena-Christ-Straße 48, 82152 Martinsried/Planegg, Deutschland

2. Mitteilungspflichtiger: Morgan Stanley, Wilmington, Delaware, USA

3.1 Grund der Mitteilung: Erwerb/Veräußerung

3.2 Art der Schwellenberührung: Schwellenunterschreitung

4. Betroffene Meldeschwellen: 5 %

5. Datum der Schwellenberührung: 17.07.2013

Source: MorphoSys AG via Thomson Reuters ONE [HUG#1718440]

1. Emittent: MorphoSys AG, Lena-Christ-Straße 48, 82152 Martinsried/Planegg, Deutschland

2. Mitteilungspflichtiger: Morgan Stanley & Co. LLC, Wilmington, Delaware, USA

3.1 Grund der Mitteilung: Erwerb/Veräußerung

3.2 Art der Schwellenberührung: Schwellenüberschreitung

4. Betroffene Meldeschwellen: 5 %

5. Datum der Schwellenberührung: 16.07.2013

...

1. Emittent: MorphoSys AG, Lena-Christ-Straße 48, 82152 Martinsried/Planegg, Deutschland

2. Mitteilungspflichtiger:Morgan Stanley Domestic Holdings Inc., Wilmington, Delaware, USA

3.1 Grund der Mitteilung: Erwerb/Veräußerung

3.2 Art der Schwellenberührung: Schwellenüberschreitung

4. Betroffene Meldeschwellen: 5 %

5. Datum der Schwellenberührung: 16.07.2013

...

1. Emittent: MorphoSys AG, Lena-Christ-Straße 48, 82152 Martinsried/Planegg, Deutschland

2. Mitteilungspflichtiger: Morgan Stanley Capital Management LLC, Wilmington, Delaware, USA

3.1 Grund der Mitteilung: Erwerb/Veräußerung

3.2 Art der Schwellenberührung: Schwellenüberschreitung

4. Betroffene Meldeschwellen: 5 %

5. Datum der Schwellenberührung: 16.07.2013

...

1. Emittent: MorphoSys AG, Lena-Christ-Straße 48, 82152 Martinsried/Planegg, Deutschland

2. Mitteilungspflichtiger: Morgan Stanley, Wilmington, Delaware, USA

3.1 Grund der Mitteilung: Erwerb/Veräußerung

3.2 Art der Schwellenberührung: Schwellenüberschreitung

4. Betroffene Meldeschwellen: 5 %

5. Datum der Schwellenberührung: 16.07.2013

Des Weiteren haben wir ebenfalls am 22.07.2013 folgende Mitteilungen nach § 25 WpHG erhalten:

1. Emittent: MorphoSys AG, Lena-Christ-Straße 48, 82152 Martinsried/Planegg, Deutschland

2. Mitteilungspflichtiger: Morgan Stanley & Co. LLC, Wilmington, Delaware, USA

3.1 Grund der Mitteilung: Erwerb/Veräußerung

3.2 Art der Schwellenberührung: Schwellenunterschreitung

4. Betroffene Meldeschwellen: 5 %

5. Datum der Schwellenberührung: 17.07.2013

...

1. Emittent: MorphoSys AG, Lena-Christ-Straße 48, 82152 Martinsried/Planegg, Deutschland

2. Mitteilungspflichtiger: Morgan Stanley Domestic Holdings Inc., Wilmington, Delaware, USA

3.1 Grund der Mitteilung: Erwerb/Veräußerung

3.2 Art der Schwellenberührung: Schwellenunterschreitung

4. Betroffene Meldeschwellen: 5 %

5. Datum der Schwellenberührung: 17.07.2013

...

1. Emittent: MorphoSys AG, Lena-Christ-Straße 48, 82152 Martinsried/Planegg, Deutschland

2. Mitteilungspflichtiger: Morgan Stanley Capital Management LLC, Wilmington, Delaware, USA

3.1 Grund der Mitteilung: Erwerb/Veräußerung

3.2 Art der Schwellenberührung: Schwellenunterschreitung

4. Betroffene Meldeschwellen: 5 %

5. Datum der Schwellenberührung: 17.07.2013

6. Mitteilungspflichtiger Stimmrechtsanteil: 4,84 % (entspricht: 1.133.318 Stimmrechten) Bezogen auf die Gesamtmenge der Stimmrechte des Emittenten i.H.v. 23.400.632

...

1. Emittent: MorphoSys AG, Lena-Christ-Straße 48, 82152 Martinsried/Planegg, Deutschland

2. Mitteilungspflichtiger: Morgan Stanley, Wilmington, Delaware, USA

3.1 Grund der Mitteilung: Erwerb/Veräußerung

3.2 Art der Schwellenberührung: Schwellenunterschreitung

4. Betroffene Meldeschwellen: 5 %

5. Datum der Schwellenberührung: 17.07.2013

Source: MorphoSys AG via Thomson Reuters ONE [HUG#1718440]

Ist hier zu vermuten, dass alle 3 je einen Aktienbestand von rund 4,99% besaßen und durch Zukauf von nur wenigen Stücken die Grenze von 5,00% überschritten bzw, am nächsten Tag durch Verkauf dieser gleichen kleinen Menge wieder die 5,00% unterschritten?

Wozu sind diese Spielchen gut?

Wozu sind diese Spielchen gut?

Antwort auf Beitrag Nr.: 45.122.937 von Biel96 am 26.07.13 17:54:27Nein, das sind nur 1x "5%"

Diese Mehrfachnennungen betrifft internes Geschiebe im Hause Morgan Stanley.

Es ist nur 1x über 5%, und 1x wieder unter 5%

Warum das ganze ? Keine Ahnung

Die Überschreitung ist die Fortsetzung der Transaktion (Meldung) vom 06.06.13

Kannst Du hier schön sehen ==> http://www.wallstreet-online.de/diskussion/1183757-neustebei…

Diese Mehrfachnennungen betrifft internes Geschiebe im Hause Morgan Stanley.

Es ist nur 1x über 5%, und 1x wieder unter 5%

Warum das ganze ? Keine Ahnung

Die Überschreitung ist die Fortsetzung der Transaktion (Meldung) vom 06.06.13

Kannst Du hier schön sehen ==> http://www.wallstreet-online.de/diskussion/1183757-neustebei…

Zitat von eck64:![]()

Auch heute wieder:

Jeder Versuch den Kurs zu drücken, führt sofort zu Käufen der wartenden Nachzügler. Sehr beeindruckend.

Betrachtest du bitte auch den Gesamtmarkt und Biotechbranche?

Erst wenn beides stark schwächelt werden wir die wahre Stärke erleben.

Ich kann hier nur einmal mehr an das Jahr 2000 erinnern!

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: Behauptungen ohne Quellenangabe

Pass auf realist...wenn mann auf Dauer immer nur denselben Blödsinn schreibt,dann bilden sich immer mehr Synapsen im Gehirn die solchen Blödsinn aufnehmen...das ist dann wie beim Rauchen oder anderen Drogen...Mor wird eines Tages bei 500 stehn und du schreibst immer noch dasselbe..aber dann ist es für ne Behandlung zu spät..übrigens..der Umsatz geht zurück...wird bald weitersteigen...

Wirklich erstaunlich. Morphosys hat diese Woche wieder den höchsten Wochenschlusskurs der letzten 12 Jahre erreicht!

http://www.tradesignalonline.com/ext/edt.ashx/wo/003bccae-8e…

http://www.tradesignalonline.com/ext/edt.ashx/wo/003bccae-8e…

Zitat von bruder_halblang:Zitat von Realist2013: Die eigentliche Bewährungsprobe kommt mit der nächsten Gesamtmarktschwäche.Ja, aber das gilt grundsätzlich für alle Aktien.

Muss das hochkopieren sein?

Das Ausblenden hilft nichts bei Zitaten.

Die letzte Bewährungsprobe bei der letzten Gesamtmarktschwäche kann man hier sehen:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003bccb1-8e…

Der Dax fiel von gut 8100 auf knapp 3600, ein minus von 56% innerhalb von 15 Monaten. Die Finanzmarktkrise.

Dem Morphosyskurs war es damals fast egal. Morphosys hatte einen hohen und stabilen Cashbestand, machte seit 2004 jedes Jahr Gewinn und stabile Umsätze.

Der Kurs fiel im genannten Zeitraum von knapp 17,29 auf 13,37, bzw. minus 22,7%, war aber zwischendrin auch auf 19,35.

Mal sehen, ob Morphosys beim nächsten Gesamtmarkteinbruch auch so glimpflich und ungerührt davon kommt.

Hallo,

als Langfristanleger erinnere ich mich bei Kursen über 50 Euro auch wieder an die versuchten und durchgeführten Aktiensplits.

Auch wenn´s nur Kosmetik ist, kommt das ja bei den Anlegern immmer gut an.

Beim ersten Versuch hatten sie ja noch Fehler gemacht, so dass der Split gerichtlich verboten wurde, beim zweiten hat´s ja dann geklappt. Nun wissen sie, wie es geht.

Realistisch ist der Kurs dann wohl wieder unter 20 Euro!

Grüße q.

p.s.

als Langfristanleger erinnere ich mich bei Kursen über 50 Euro auch wieder an die versuchten und durchgeführten Aktiensplits.

Auch wenn´s nur Kosmetik ist, kommt das ja bei den Anlegern immmer gut an.

Beim ersten Versuch hatten sie ja noch Fehler gemacht, so dass der Split gerichtlich verboten wurde, beim zweiten hat´s ja dann geklappt. Nun wissen sie, wie es geht.

Realistisch ist der Kurs dann wohl wieder unter 20 Euro!

Grüße q.

p.s.

Zitat von quepos: Hallo,Splits sind heutzutage nicht mehr üblich. Splits waren eine Begleiterscheinung der wilden Jahre. Heute ist ein hoher Kurs Prestigesache.

als Langfristanleger erinnere ich mich bei Kursen über 50 Euro auch wieder an die versuchten und durchgeführten Aktiensplits.

Auch wenn´s nur Kosmetik ist, kommt das ja bei den Anlegern immmer gut an.

Zitat von eck64: Muss das hochkopieren sein?Sonst hätte ich jetzt aber auf Deine Charts verzichten müssen.

Das Ausblenden hilft nichts bei Zitaten.

Ein Wochenschlusskurs ist nur eine Momentaufnahme und hat meiner Meinung nach wenig Bedeutung. Viel bedeutender ist, dass der Kurs in der abgelaufenden Börsenwoche ein neues langfristiges Hoch ausgebildet hat. Leider war dies wohl gleichzeitig eine Bullenfalle. Das heutige Tief um 49,50 zeigt schon an, wohin die Reise in der nächsten Woche gehen wird. Solche Spitzen werden in den allermeisten Fällen zumindest auskonsolidiert. Aber man könnte es auch als eine Bestätigung für den Beginn eines kurz- und vielleicht auch mittelfristigen Abwärtstrends betrachten.

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: Wiederholte Basherei ohne BelegZitat von eck64:Zitat von bruder_halblang: ...Ja, aber das gilt grundsätzlich für alle Aktien.

Muss das hochkopieren sein?

Das Ausblenden hilft nichts bei Zitaten.

Die letzte Bewährungsprobe bei der letzten Gesamtmarktschwäche kann man hier sehen:

![]()

http://www.tradesignalonline.com/ext/edt.ashx/wo/003bccb1-8e…

Der Dax fiel von gut 8100 auf knapp 3600, ein minus von 56% innerhalb von 15 Monaten. Die Finanzmarktkrise.

Dem Morphosyskurs war es damals fast egal. Morphosys hatte einen hohen und stabilen Cashbestand, machte seit 2004 jedes Jahr Gewinn und stabile Umsätze.

Der Kurs fiel im genannten Zeitraum von knapp 17,29 auf 13,37, bzw. minus 22,7%, war aber zwischendrin auch auf 19,35.

Mal sehen, ob Morphosys beim nächsten Gesamtmarkteinbruch auch so glimpflich und ungerührt davon kommt.

Ob man nun wirklich Märkte und Aktien bis auf zwei Kommastellen miteinander vergleichen sollte?

In 2008 war das Verhältnis Umsätze vs. Marktkapitalisierung noch nicht so krass, womit lediglich eine fundamentale Verschlechterung viel tiefere Kurse hätte bringen sollen.

In 2013 sprechen wir hingegen von 60-80 Mio. Umsätzen bei einer aktuellen Marktkapitalisierung von 1,2 Mrd.!! Wenn MOR nun auf 15 Euro fällt, wäre diese Aktie anhand üblicher Bewertungsmethoden noch immer nicht richtig billig. 15 Euro wie gesagt ohne fundamentale Verschlechterung.

... ich wundere mich immer wieder, dass ihr dem trolligen Realisten immer noch ein Forum gebt!

Auch wenn hier wohl ganz überwiegend die Meinung besteht MOR habe in den letzten 2,5 Wochen ein Doppeltop o.ä. ausgebildet; ich persönlich rechne unverändert mit einem weiteren Anstieg Richtung 60€ (spätestens) in den beiden ersten Augustwochen (d.h. ich erwarte unverändert auch keine Korrektur)

Schaun mer mal

Auch wenn hier wohl ganz überwiegend die Meinung besteht MOR habe in den letzten 2,5 Wochen ein Doppeltop o.ä. ausgebildet; ich persönlich rechne unverändert mit einem weiteren Anstieg Richtung 60€ (spätestens) in den beiden ersten Augustwochen (d.h. ich erwarte unverändert auch keine Korrektur)

Schaun mer mal

Trolliger Realist oder unrealistische Brüder

Antwort auf Beitrag Nr.: 45.124.787 von Realist2013 am 27.07.13 06:50:35

da darfst du dir unter diesen Umständen auf gar keinen Fall Morpho-Aktien Kaufen!

bei deinem Anlagehorizont von bis zu 3 Jahren sage ich Finger weg von Aktien!!!

um bei diesem Aktienkauf auf Nr.-Sicher zu gehen würde ich an deiner Stelle auf jeden Fall warten bis die Gesellschaft wirklich einen nach deinen Vorstellungen adäquaten Umsatz und Gewinn generiert!!!

( )

(bei mir persönlich spielen solche Eventualitäten nämlich keine Rolle weil

mein Anlagehorizont viel Länger ist)

da darfst du dir unter diesen Umständen auf gar keinen Fall Morpho-Aktien Kaufen!

bei deinem Anlagehorizont von bis zu 3 Jahren sage ich Finger weg von Aktien!!!

um bei diesem Aktienkauf auf Nr.-Sicher zu gehen würde ich an deiner Stelle auf jeden Fall warten bis die Gesellschaft wirklich einen nach deinen Vorstellungen adäquaten Umsatz und Gewinn generiert!!!(

)(bei mir persönlich spielen solche Eventualitäten nämlich keine Rolle weil

mein Anlagehorizont viel Länger ist)

60 Eu halte ich im Moment ein bisschen für übertrieben.

-ich rechne eher erst mal mit einer Seitwärtsbewegung.

-ich rechne eher erst mal mit einer Seitwärtsbewegung.

Ich rechne jedenfalls im Laufe der nächsten 1 bis 2 Monate mit einer P2-Start-Meldung durch Janssen:

Ganz neu:

http://clinicaltrials.gov/ct2/show/NCT01909427?term=CNTO+678…

An Efficacy And Safety Study of CNTO 6785 In Participants With Active Rheumatoid Arthritis Despite Methotrexate Therapy

Sponsor: Janssen Research & Development, LLC

Last Updated Date July 23, 2013

This study is currently recruiting participants.

Estimated Enrollment: 250

Study Start Date: June 2013

Estimated Study Completion Date: May 2015

Estimated Primary Completion Date: November 2014 (Final data collection date for primary outcome measure)

xxxxxxxxxxxxxxxxxxxxx

CNTO6785 ist keine offizielle Morphosys-AK-Studie. Bisher.

Jetzt, nach dem Start der P2, wird man sehen, ob ich hier mit meiner Spekulation richtig liege.

target IL-17A

Und bei Centocor hat es bisher auch für P2 Studien Meilensteine gegeben.

Ganz neu:

http://clinicaltrials.gov/ct2/show/NCT01909427?term=CNTO+678…