Morphosys: Pipelinefortschritte führen zu Neubewertungen - 500 Beiträge pro Seite (Seite 10)

eröffnet am 02.01.13 02:19:37 von

neuester Beitrag 07.08.15 11:57:24 von

neuester Beitrag 07.08.15 11:57:24 von

Beiträge: 10.510

ID: 1.178.592

ID: 1.178.592

Aufrufe heute: 1

Gesamt: 1.316.264

Gesamt: 1.316.264

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

68,13

EUR

+0,18 %

+0,13 EUR

Letzter Kurs 13:44:33 Lang & Schwarz

Neuigkeiten

| TitelBeiträge |

|---|

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

22.05.24 · wO Chartvergleich |

22.05.24 · kapitalerhoehungen.de |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2460 | +49,94 | |

| 1,0800 | +28,56 | |

| 2,1800 | +27,49 | |

| 1,9900 | +20,61 | |

| 10.777,50 | +19,75 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 46,20 | -16,00 | |

| 0,5701 | -16,77 | |

| 2,5100 | -17,43 | |

| 2,2001 | -20,57 | |

| 0,6712 | -30,08 |

Ist das schon gepostet hier?

Eva von Schaper / Bloomberg 12.08.2013

...To be sure, MorphoSys may need to invest in areas outside of antibodies to keep the growth going. The company said this month it plans to spend part of its almost 190 million euros in cash to expand into therapies that harness the immune system to fight diseases such as cancer...

http://mobile.bloomberg.com/news/2013-08-12/morphosys-biotec…

Also ich les da immer ; "Immunocore Immunocore Immunocore ...und da schon wieder.. http://www.immunocore.com/ "

Dann los....dieses Thema ist momentan absolut HOT ..und wird somit nicht billiger

MDG hält ja "bekanntlich" 17,45% an Immunocore und hatte ab 20% mal ein Vorkaufsrecht "für definierte Krebsindikationen".

MOR bräuchte sich also nur groß bei MDG einzukaufen (Kost ja nix..) und den Anteil an Immunocore wieder über 20% zu bringen und käme vergleichsweise günstig an die (o.g.) Projekte.

Simon & Dave.....Come on...act now

-

(aber bitte über die Börse einkaufen... ohne KE... ein frommer Wunsch, ich weiss)

Eva von Schaper / Bloomberg 12.08.2013

...To be sure, MorphoSys may need to invest in areas outside of antibodies to keep the growth going. The company said this month it plans to spend part of its almost 190 million euros in cash to expand into therapies that harness the immune system to fight diseases such as cancer...

http://mobile.bloomberg.com/news/2013-08-12/morphosys-biotec…

Also ich les da immer ; "Immunocore Immunocore Immunocore ...und da schon wieder.. http://www.immunocore.com/ "

Dann los....dieses Thema ist momentan absolut HOT ..und wird somit nicht billiger

MDG hält ja "bekanntlich" 17,45% an Immunocore und hatte ab 20% mal ein Vorkaufsrecht "für definierte Krebsindikationen".

MOR bräuchte sich also nur groß bei MDG einzukaufen (Kost ja nix..) und den Anteil an Immunocore wieder über 20% zu bringen und käme vergleichsweise günstig an die (o.g.) Projekte.

Simon & Dave.....Come on...act now

-

(aber bitte über die Börse einkaufen... ohne KE... ein frommer Wunsch, ich weiss)

Zitat von Realist2013: ...Was soll denn der Unsinn, hier einen linearen Chart reinzustellen und dann von Fahnestange zu reden?! Bei einem linearen Maßstab wird jeder Anstieg zur scheinbaren Fahnenstange. Allerdings zeigt der Vergleich mit 2000, dass hier noch viel Luft nach oben ist. Die Fahne von Morphosys hängt gewöhnlich sehr hoch.

Zitat von bruder_halblang:Zitat von Realist2013: ...Was soll denn der Unsinn, hier einen linearen Chart reinzustellen und dann von Fahnestange zu reden?! Bei einem linearen Maßstab wird jeder Anstieg zur scheinbaren Fahnenstange. Allerdings zeigt der Vergleich mit 2000, dass hier noch viel Luft nach oben ist. Die Fahne von Morphosys hängt gewöhnlich sehr hoch.

Ein linearer Chart ist genauso real wie ein log. Fahnenstangen siehst du im kurzfristigen Bild bei beiden.

Zitat von bruder_halblang:Zitat von Realist2013: ...Was soll denn der Unsinn, hier einen linearen Chart reinzustellen und dann von Fahnestange zu reden?! Bei einem linearen Maßstab wird jeder Anstieg zur scheinbaren Fahnenstange. Allerdings zeigt der Vergleich mit 2000, dass hier noch viel Luft nach oben ist. Die Fahne von Morphosys hängt gewöhnlich sehr hoch.

War er da wieder übers Wochenende mit unrealistischem Unsinn unterwegs?

Der Anstieg seit gut einem Jahr ist natürlich eine Hausnummer, aber sicher keinesfalls mit der 2000er-Fahnenstange vergleichbar.

Damals September 99 4,67 auf Februar 2000 148,15.

Innerhalb von knapp 5 Monaten ginge es aufs 31,72-fache hoch.

Eine vergleichbare Fahnenstange hätte Morphosys von 16,05 im Juni 2012 bereits im November 2012 auf 509,2Euro geführt.

Abgesehen davon macht er doch sonst die Firmenbewertung eines Medikamantenentwicklers doch völlig unsinnigerweise zu 0 an der Entwicklungspipeline fest, sondern am Umsatz.

Der damals maßgebliche Umsatz bei einem Kurs von 148,15 war der Jahresumsatz 1999 von 10,8 mio DM, also 5,5 mio€.

Also, wer den Kurs primär abhängig vom Umsatz sieht und eine vergleichbar große Fahnenstange will, dann sollte man 76mio€(2013)/5,5mio€(1999)* 148,15 ausrechnen. Das wären 2047 Euro im Kurs.

Rechnet man die gestiegene Aktienzahl noch weg, die im chart üblicherweise ignoriert wird, dann wäre ein ähnlicher Spitzenkurs immerhin noch bei 825 Euro.....

Wenn man die damaligen Kurse und Bewertungen mit dem Pipelinestand vergleicht, dann werden die Bewertunge übrigens noch um Potenzen absurder. Marktreife war damals eben über erwartete 8 Jahre weg (praktisch sogar eher 16 Jahre) und heute sind es noch 3 bis 4 Jahre.

An diesen Zahlenspielen entlang der Fakten sieht man, das aktuelle Kurse im Bereich von 55 oder 60 im Vergleich zu damalagien Kursen und fundamentalen Randbedingungen nichts, aber auch rein gar nichts vergleichbar aufgeblasenes bietet.

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

Trading Spotlight

Klinische Pipeline Stand August:

Die wichtigsten News:

Die wichtigsten News:

Bimagrumab (ehemals BYM338) soll in die P2/3 wechseln. Als Orphan drug und mit beschleunigtem Zulassungsverfahren in den USA.

Filing 2016 angestrebt.

VAY736 soll demnächst in die P2 wechseln.

Und LJM716 hat eine P1/2 gestartet. Leider wird der P2-Start wohl erst später gemeldet, denn P2 betrifft erst spätere Arme der Studie.

Sehr beachtlich finde ich die Patientenzahl: Mittlerweile deutlich über 4000 Patienten in aktuellen Studien mit Morphosys-AKs involviert!

Die wichtigsten News:Bimagrumab (ehemals BYM338) soll in die P2/3 wechseln. Als Orphan drug und mit beschleunigtem Zulassungsverfahren in den USA.

Filing 2016 angestrebt.

VAY736 soll demnächst in die P2 wechseln.

Und LJM716 hat eine P1/2 gestartet. Leider wird der P2-Start wohl erst später gemeldet, denn P2 betrifft erst spätere Arme der Studie.

Sehr beachtlich finde ich die Patientenzahl: Mittlerweile deutlich über 4000 Patienten in aktuellen Studien mit Morphosys-AKs involviert!

EaS hat wohl dieses Kursziel..ob neu oder alt..k.A.

Die Euro am Sonntag: Das ist der Durchbruch

Der Vorstand von Morphosys hat aufgrund der jüngst vereinbarten Zusammenarbeit mit Celgene die Ziele für das Gesamtjahr erhöht. Anstatt eines Umsatzes von 68 bis 72 Millionen Euro sollen nun 74 bis 78 Millionen Euro erlöst werden. Die Experten der Euro am Sonntag erklären, diese Allianz ermöglicht dem deutschen Biotechnologiekonzern Möglichkeiten, die bis vor kurzem nur schwer vorzustellen waren. Zudem sind noch etliche Medikamenten-Kandidaten in der Entwicklung. Die Aktie ist mit einem Kursziel von 72 Euro und einem Stop-Loss bei 48,90 Euro klar kaufenswert.

Die Euro am Sonntag: Das ist der Durchbruch

Der Vorstand von Morphosys hat aufgrund der jüngst vereinbarten Zusammenarbeit mit Celgene die Ziele für das Gesamtjahr erhöht. Anstatt eines Umsatzes von 68 bis 72 Millionen Euro sollen nun 74 bis 78 Millionen Euro erlöst werden. Die Experten der Euro am Sonntag erklären, diese Allianz ermöglicht dem deutschen Biotechnologiekonzern Möglichkeiten, die bis vor kurzem nur schwer vorzustellen waren. Zudem sind noch etliche Medikamenten-Kandidaten in der Entwicklung. Die Aktie ist mit einem Kursziel von 72 Euro und einem Stop-Loss bei 48,90 Euro klar kaufenswert.

Zitat von Kanalyst: Wer hat denn angeblich ein Kursziel von 72 € genannt? Richy hat's nicht in der Tabelle und in Google finde ich auch nichts.

http://www.deraktionaer.de/aktien-deutschland/morphosys-akti…

Zitat von HK12: EaS hat wohl dieses Kursziel..ob neu oder alt..k.A.

Die Euro am Sonntag: Das ist der Durchbruch

Der Vorstand von Morphosys hat aufgrund der jüngst vereinbarten Zusammenarbeit mit Celgene die Ziele für das Gesamtjahr erhöht. Anstatt eines Umsatzes von 68 bis 72 Millionen Euro sollen nun 74 bis 78 Millionen Euro erlöst werden. Die Experten der Euro am Sonntag erklären, diese Allianz ermöglicht dem deutschen Biotechnologiekonzern Möglichkeiten, die bis vor kurzem nur schwer vorzustellen waren. Zudem sind noch etliche Medikamenten-Kandidaten in der Entwicklung. Die Aktie ist mit einem Kursziel von 72 Euro und einem Stop-Loss bei 48,90 Euro klar kaufenswert.

Zitat von Kanalyst: Wer hat denn angeblich ein Kursziel von 72 € genannt? Richy hat's nicht in der Tabelle und in Google finde ich auch nichts.

http://www.deraktionaer.de/aktien-deutschland/morphosys-akti…

Zumindest stand es vergangenes WoE unter der Rubrik "Investor-Info" auf S.18. Ich weiß aber nicht, ob das dort erstmalig auftauchte oder früher schon einmal genannt wurde.

Auf jeden Fall charttechnisch ein sehr erfreulicher Tag. Wenn das die kurzfristige Wende ist, dann ist es eine lehrbuchmäßige!

Zitat von bruder_halblang: Auf jeden Fall charttechnisch ein sehr erfreulicher Tag. Wenn das die kurzfristige Wende ist, dann ist es eine lehrbuchmäßige!

Ein schönes Tagesplus ist immer erfreulich.

Aber eine eindeutige charttechnische Wende ist das nich nicht:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003bf5f4-8e…

Die 54 hat einen ersten Angriff überstanden.

Aber:

Oben ist ein gpa, das wurde noch nicht mal angetestet.

Es gibt einen Downtrend ab 60 abwärts.

Es bildet sich ein Dreieck, bisher ohne Entscheidung. Unter 55 wäre das z.B. Trendbestätigend, also nach unten.

Ich wills ja nicht hoffen, aber die charttechnische Lage ist im Gegensatz zur fundamentalen weiterhin labil. Meine Meinung.

Stimmt, erst über 57 hätten wir den kurzfristigen Ausbruch nach oben. Aber die Kunst ist, schon vorher zu wissen, was passiert, und vorher zu handeln. Dafür eignet sich ein anderer Indikator: Wir sahen die erste weiße nach sechs roten Kerzen in Folge. Diese weiße Kerze bleibt in der Regel nicht allein. Daher ist morgen eher mit dem Ausbruch über 57 als unter 55 zu rechnen.

Antwort auf Beitrag Nr.: 45.368.947 von eck64 am 02.09.13 13:48:30

http://www.tradesignalonline.com/ext/edt.ashx/wo/003bf6b9-8e…

Jeder der es wissen will, kann es wissen.

Es steht eine P2-Meldung an, eine P3-Meldung.

Morphosys wird Daten aus eigenen Programmen veröffentlichen, wegen denen die Auslizenzierung von MOR202 gelang, bzw. aufgrund von denen die MOR208 Studien massiv ausgeweitet wurden.

Und jede Menge p2-Studien in laufenden Fortschritten, bzw. vor Daten und Entscheidungen.

Es scheint aber abgewartet zu werden, ähnlich wie 2011 als zu 16 oder 18 nur wenige einsteigen wollten.....

Frühe Vogel waren besser dran.

Wen es interessiert, hier nochmal zur Durchsicht empfohlen:

http://www.morphosys.de/sites/default/files/presentations/13…

vom 27.8.

Das Analysten ihre Kursziele mittelfristig in den 80er+ Bereich heben werden, daran habe ich keinen Zweifel. Sollte von Gantenerumab positives durchsickern, dann wird auch das nicht reichen.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003bf6b9-8e…

Jeder der es wissen will, kann es wissen.

Es steht eine P2-Meldung an, eine P3-Meldung.

Morphosys wird Daten aus eigenen Programmen veröffentlichen, wegen denen die Auslizenzierung von MOR202 gelang, bzw. aufgrund von denen die MOR208 Studien massiv ausgeweitet wurden.

Und jede Menge p2-Studien in laufenden Fortschritten, bzw. vor Daten und Entscheidungen.

Es scheint aber abgewartet zu werden, ähnlich wie 2011 als zu 16 oder 18 nur wenige einsteigen wollten.....

Frühe Vogel waren besser dran.

Wen es interessiert, hier nochmal zur Durchsicht empfohlen:

http://www.morphosys.de/sites/default/files/presentations/13…

vom 27.8.

Das Analysten ihre Kursziele mittelfristig in den 80er+ Bereich heben werden, daran habe ich keinen Zweifel. Sollte von Gantenerumab positives durchsickern, dann wird auch das nicht reichen.

Antwort auf Beitrag Nr.: 45.374.521 von eck64 am 03.09.13 11:37:03Danke für diese klaren Worte, welche auch die Ursache sind, dass ich voll investiert in MOR bleiben werde.

Der Zug in Richtung 100 wird sich sicherlich bald und dann mit hoher Beschleunigung in Bewegung setzen, ich möchte dabei sein.

Der Zug in Richtung 100 wird sich sicherlich bald und dann mit hoher Beschleunigung in Bewegung setzen, ich möchte dabei sein.

Als Flagge ist mir das Gebilde der letzten vier Tage schon zu groß. Aber der Kurs zeigt unverkennbar eine signifikante Schwäche. Die starken nachbörslichen Kurse von gestern lassen sich nicht erklären. Ich habe diese jedoch für einen Teilausstieg genutzt.

Zitat von bruder_halblang: Stimmt, erst über 57 hätten wir den kurzfristigen Ausbruch nach oben. Aber die Kunst ist, schon vorher zu wissen, was passiert, und vorher zu handeln. Dafür eignet sich ein anderer Indikator: Wir sahen die erste weiße nach sechs roten Kerzen in Folge. Diese weiße Kerze bleibt in der Regel nicht allein. Daher ist morgen eher mit dem Ausbruch über 57 als unter 55 zu rechnen.

Gestern um 18Uhr15 klang das von Dir noch nicht so wie als Teilausstieg nachbörslich.

ich werde in Kürze meine Tradingposition wieder kräftig aufstocken ... es kann aber noch ein paar Tage dauern.

Antwort auf Beitrag Nr.: 45.375.831 von Trapos am 03.09.13 14:34:17Für Bruder Halblang ist das ein Börsenspiel. Da kann man sich nach den Kursen entscheiden

Ich warte auch immer die Lottozahlen ab und trag sie dann in den Schein ein.

Jede Woche mach ich so Millionen - virtuell.

Ich warte auch immer die Lottozahlen ab und trag sie dann in den Schein ein.

Jede Woche mach ich so Millionen - virtuell.

Zitat von bruder_halblang: Als Flagge ist mir das Gebilde der letzten vier Tage schon zu groß. Aber der Kurs zeigt unverkennbar eine signifikante Schwäche. Die starken nachbörslichen Kurse von gestern lassen sich nicht erklären. Ich habe diese jedoch für einen Teilausstieg genutzt.

Hilfreich wäre es, wenn Du uns Deinen Broker mitteilen würdest. Dann könnten wir uns an Deinen Trades beteiligen, indem wir uns die Aktien von dem Broker kaufen.

Zitat von RCZ: Hilfreich wäre es, wenn Du uns Deinen Broker mitteilen würdest. Dann könnten wir uns an Deinen Trades beteiligen, indem wir uns die Aktien von dem Broker kaufen.Gerne: Comdirect! Pendelt seit Jahren zwischen 6 und 9, also so ähnlich wie Morphosys bis vor einem Jahr.

Ich könnte meine Position derzeit fünfmal billiger als ich an Spesen aufgewendet habe zurückkaufen. Aber ich will nicht! Das Momentum ist raus! Hier werden wir eine Seitwärts-/Abwärtsbewegung sehen bis zu den nächsten News. Dauert es zu lange bis zu den News, würden diese als willkommene Verkaufsgelegenheit betrachtet werden. Ja, das Schicksal der deutschen Biotechs! Und glaubt mir, ich weiß, wovon ich spreche!

Sollten nicht, wenn bei einem verpartnerten und dann weiter verpartnerten Projekt Milestones fließen, auch welche an MOR weitergereicht werden?

"...OncoMed, which develops monoclonal antibody therapeutics that target cancer stem cells, attributed the wider loss mainly to the timing of a $5 million milestone payment that was achieved in the second quarter of 2012. The company also said, in August, it earned a $10 million clinical milestone related to the Phase 1 dose escalation in its vantictumab program, which is part of its collaboration with Bayer Pharma AG..."

Quelle: http://www.bizjournals.com/sanjose/news/2013/09/03/oncomed-r…

"...OncoMed, which develops monoclonal antibody therapeutics that target cancer stem cells, attributed the wider loss mainly to the timing of a $5 million milestone payment that was achieved in the second quarter of 2012. The company also said, in August, it earned a $10 million clinical milestone related to the Phase 1 dose escalation in its vantictumab program, which is part of its collaboration with Bayer Pharma AG..."

Quelle: http://www.bizjournals.com/sanjose/news/2013/09/03/oncomed-r…

Antwort auf Beitrag Nr.: 45.376.711 von Milestones am 03.09.13 16:16:07Falls oncomed zu anderen Zeitpunkten und für andere Vorgänge/Ereignisse/Fortschritte Milestones vereinbaren konnte, als sie für Morphosys fällig werden, dann wohl eher nicht.

Oncomed wird zu den Ereignissen und bei den vereinbarten Stufen die MS zahlen, die vereinbart sind.

Oncomed wird zu den Ereignissen und bei den vereinbarten Stufen die MS zahlen, die vereinbart sind.

Wenn hier nicht sehr bald was Handfestes kommt, könnte der Kursverfall "Realistische" Ausmaße annehmen. P2 interessieren nicht mehr. Es müsste schon ein P3-Start sein oder zumindest eine satte Meilensteinzahlung. Obwohl, Geld hat Morphosys ja schon genug. Wir Aktionäre werden eh nicht dran beteiligt.

Antwort auf Beitrag Nr.: 45.379.417 von bruder_halblang am 03.09.13 21:07:21Muss das Gejammer?

Nicht beteiligt? Ja klar, bist ja ausgestiegen.....

Moroney will Morphosys weiter aus- und aufbauen. In Richtung Augenhöhe mit Pharmas. Wenn du Aktionär wärst, dann wärst du daran beteiligt, denn in 10 Jahren oder so wird Morphosys an ca. 10 bis 15 Medikamenten Tantiemeberechtigt beteiligt sein.

Und dieser Kurs wird abgesichert. Täglich rauf gibt es nicht, aber der Kurs stimmt.

Nicht beteiligt? Ja klar, bist ja ausgestiegen.....

Moroney will Morphosys weiter aus- und aufbauen. In Richtung Augenhöhe mit Pharmas. Wenn du Aktionär wärst, dann wärst du daran beteiligt, denn in 10 Jahren oder so wird Morphosys an ca. 10 bis 15 Medikamenten Tantiemeberechtigt beteiligt sein.

Und dieser Kurs wird abgesichert. Täglich rauf gibt es nicht, aber der Kurs stimmt.

Und wo steht der Kurs, wenn die tollen Meldungen kommen? Bei 50, 45, 40 oder 35? Gleich haben wir wieder die 54 vor dem Komma. Es geht hier in üblen Wellen abwärts.

Antwort auf Beitrag Nr.: 45.381.455 von bruder_halblang am 04.09.13 09:30:46Hör auf zu weinen. Demnächst nachkaufen!

Antwort auf Beitrag Nr.: 45.381.455 von bruder_halblang am 04.09.13 09:30:46Dann verkauf eben noch Deine letzten Stücke, falls Du noch welche besitzen solltest, und lass das Gejammere hier sein.

Danke!

Danke!

Antwort auf Beitrag Nr.: 45.381.455 von bruder_halblang am 04.09.13 09:30:46Nachdem ich gestern meine letzten MOR-Shares verkauft und in EVO umgeschichtet. Die haben die Rally noch vor sich.

Habe heute mal einen Short von Morphosys gekauft. Schau mer mal wo es hingeht.

Habe heute mal einen Short von Morphosys gekauft. Schau mer mal wo es hingeht.

Zitat von freiwilder: Nachdem ich gestern meine letzten MOR-Shares verkauft und in EVO umgeschichtet. Die haben die Rally noch vor sich.Kann auch genau umgekehrt kommen: Evotec ist doch schon wieder ausgelutscht und Morphosys könnte - vielleicht durch eine gute Meldung - schnell wieder zu alter Stärke zurückfinden. Ich halte es für sehr unklug, einen großen deutschen Biotech-Wert zu kaufen und gleichzeitig den anderen großen zu shorten. Ich sag Dir: Das geht in die Hose!

Habe heute mal einen Short von Morphosys gekauft. Schau mer mal wo es hingeht.

Antwort auf Beitrag Nr.: 45.382.313 von bruder_halblang am 04.09.13 11:18:17Na warte mal ab. Mor ist mir zu heiss gelaufen. Bisher läuft alles nach Plan. Tippe sogar bei Mor auf 35 Euro.

Die guten Meldungen werden bei Evo dieses Jahr noch kommen. Könnte dort auf die 3,50 laufen.

Die guten Meldungen werden bei Evo dieses Jahr noch kommen. Könnte dort auf die 3,50 laufen.

Antwort auf Beitrag Nr.: 45.382.329 von bruder_halblang am 04.09.13 11:19:58Börse hat derzeit nichts mit Fundamentaldaten zu tun. Da wird nur noch gezockt!

Antwort auf Beitrag Nr.: 45.382.367 von freiwilder am 04.09.13 11:23:13Und der Chart von Mor sieht derzeit gar nicht gut aus!

Zitat von Kanalyst:Noch hält sie, die von Dir gesetzte und alles entscheidende Marke. Sollte die 53,50 fallen, bricht das Ding hier so was von weg, dass Euch der Dreck nur so um die Ohren fliegt!Zitat von bruder_halblang: Heute könnte die 53,50 getestet werden, eine ganz wichtige Marke.

Ja, da wurde ich nämlich mit einer kleinen Teilposition ausgestoppt und ich will schließlich auch mal Recht haben.

Antwort auf Beitrag Nr.: 45.382.395 von bruder_halblang am 04.09.13 11:26:36Die Gewinne aus Mor müssen ja auch wieder investiert werden. Und derzeit wüsste ich keine Aktie mit mehr Potential als Evo.

Aber einen Vorteil hat der Kursverfall: Wenn man Morphosys auf den Kurslisten sucht, braucht man sich nur an der roten Laterne zu orientieren.

Antwort auf Beitrag Nr.: 45.376.537 von bruder_halblang am 03.09.13 15:59:29MOR-Trading only: trotz der mittel- und langfristig hervorragenden Aussichten (abseits der gruseligen europa- u. weltpolitischen Gemengenlage) glaube ich nicht, dass der Widerstand bei 53,50 im traditionell allgemein schwächelnden Börsenumfeld im September hält.

Sofern ich mit meiner Erwartung richtig liegen sollte, werde ich meine Tradingposi voraussichtlich etwa im Bereich um die 50er-Marke herum wieder signifikant aufstocken.

Sofern ich mit meiner Erwartung richtig liegen sollte, werde ich meine Tradingposi voraussichtlich etwa im Bereich um die 50er-Marke herum wieder signifikant aufstocken.

Antwort auf Beitrag Nr.: 45.382.431 von Meganonn am 04.09.13 11:29:37Highbridge hat sich bei MOR mächtig verzockt und musste covern! Das hat dem Kurs zusätzlich Schub gegeben. Ich tippe dass inzwischen wieder einige Short sind. Bei Evo ist derzeit Oxford short. Sollte nochmals eine gute Nachricht bei Evo kommen könnte das den Kurs ähnlich befeuern wie vor 3 Monaten bei MOR.

... an einen DEUTLICHEN Kursverfall der MOR - etwa unter die 40er-Marke - glaube ich persönlich demzufolge nicht.

auch halte ich an meinem vor etwa 8 Wochen hier geposteten Kursziel von 65 - 78 € zum Jahresende weiterhin fest.

Antwort auf Beitrag Nr.: 45.382.483 von freiwilder am 04.09.13 11:36:07wenn ich im Bereich um die 50€ - Marke meine Tradingpostion wieder kräftig aufstocken möchte, womit rechne ich persönlich dann wohl?

Antwort auf Beitrag Nr.: 45.382.495 von bruder_halblang am 04.09.13 11:36:48Ich bin frühestens bei 35 Euro wieder long - oder gar nicht mehr. Ausser EVO knackt bis Jahresende die 7 Euro.

Evo reisst einen zur Zeit nicht vom Hocker, ist aber nur meine Meinung (die Diskussion darüber ist hier ohnehin fehl am Platze).

Antwort auf Beitrag Nr.: 45.382.567 von Meganonn am 04.09.13 11:44:06Verliebt euch nicht zu sehr in eure Aktien!

Zitat von freiwilder: Verliebt euch nicht zu sehr in eure Aktien!

Putin schließt Billigung von Militärschlag nicht aus

04.09.2013 · Der russische Präsident Putin hat erstmals angedeutet, einem militärischen Eingreifen in Syrien im UN-Sicherheitsrat zuzustimmen. Dafür müssten aber klare Beweise vorliegen, dass das Assad-Regime für den Giftgaseinsatz verantwortlich ist.

mir geht´s in erster Linie ums Geld (mein Beitrag zur Unterstützung neuer medizinischer Behandlungsmethoden ist aber durchaus gewollt, Krebs oder Alzheimer erwischt fast jeden früher oder später)

(mein Beitrag zur Unterstützung neuer medizinischer Behandlungsmethoden ist aber durchaus gewollt, Krebs oder Alzheimer erwischt fast jeden früher oder später)

wird schon durchrauschen - keine Sorge

Zitat von freiwilder:Zitat von freiwilder: Verliebt euch nicht zu sehr in eure Aktien!

Putin schließt Billigung von Militärschlag nicht aus

04.09.2013 · Der russische Präsident Putin hat erstmals angedeutet, einem militärischen Eingreifen in Syrien im UN-Sicherheitsrat zuzustimmen. Dafür müssten aber klare Beweise vorliegen, dass das Assad-Regime für den Giftgaseinsatz verantwortlich ist.

täuscht der Eindruck oder geht es Dir mit Deiner Angstmache nicht in erster Linie um Deine Shortposition?

So, ich zieh mich erstmal wieder vom Posten zurück.

cya

Antwort auf Beitrag Nr.: 45.382.663 von Meganonn am 04.09.13 11:54:48Es gibt nichts besseres für Leerverkäufer als unsicherheit im Markt. Vorallem bei Aktien welche gut gelaufen sind und sich in einer Abwärtsbewegung befinden!

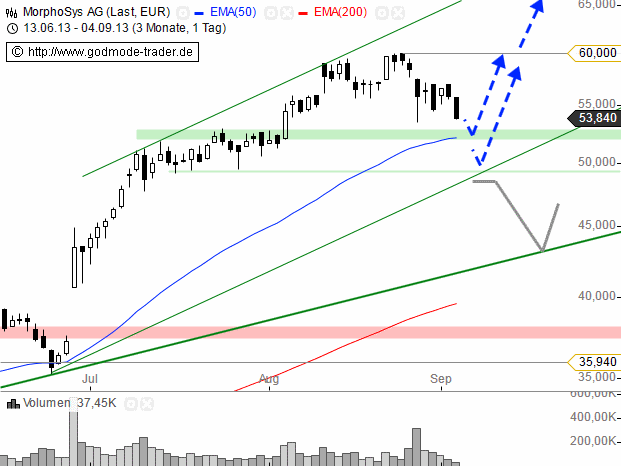

Morphosys - Weiter im Korrekturmodus

von André Rain

Mittwoch 04.09.2013, 11:40 Uhr

Download

-+

•MorphoSys AG - WKN: 663200 - ISIN: DE0006632003 - Kurs: 53,64 € (XETRA)

Die Morphosys-Aktie befindet sich seit dem Jahreshoch bei 60,00 Euro in einer Korrekturbewegung und nähert sich dabei dem Unterstützungsbereich bei 52,00 - 53,00 Euro. Bereits von dort aus bestehen wieder Chancen auf eine Wiederaufnahme der Rallybewegung. Unterhalb davon findet die Aktie bei 49,30 - 50,00 Euro eine weitere, potenzielle Kreuzunterstützung als möglichen Umkehrpunkt. Anschließend wird ein Anstieg über das Jahreshoch hinaus in Richtung 70,00 Euro denkbar.

Ein Rückfall unter 48,60 Euro per Tagesschluss hingegen würde weitere Kursverluste in Richtung 43,50 - 44,50 Euro ermöglichen.

Kursverlauf vom 13.06.2011 bis 04.09.2013 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

von André Rain

Mittwoch 04.09.2013, 11:40 Uhr

Download

-+

•MorphoSys AG - WKN: 663200 - ISIN: DE0006632003 - Kurs: 53,64 € (XETRA)

Die Morphosys-Aktie befindet sich seit dem Jahreshoch bei 60,00 Euro in einer Korrekturbewegung und nähert sich dabei dem Unterstützungsbereich bei 52,00 - 53,00 Euro. Bereits von dort aus bestehen wieder Chancen auf eine Wiederaufnahme der Rallybewegung. Unterhalb davon findet die Aktie bei 49,30 - 50,00 Euro eine weitere, potenzielle Kreuzunterstützung als möglichen Umkehrpunkt. Anschließend wird ein Anstieg über das Jahreshoch hinaus in Richtung 70,00 Euro denkbar.

Ein Rückfall unter 48,60 Euro per Tagesschluss hingegen würde weitere Kursverluste in Richtung 43,50 - 44,50 Euro ermöglichen.

Kursverlauf vom 13.06.2011 bis 04.09.2013 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Zitat von goldfever: Warum schreibst du "Euch"? Du hast doch (auch) nur einen Teilverkauf gemacht.Ach weißt Du, mir ist schon so viel Dreck um die Ohren geflogen, dass es gar nicht mehr erwähnenswert ist.

Erwähnenswert ist dagegen, dass die 53,50 zwar gewackelt hat, aber nicht signifikant unterboten worden ist. Wenn wir heute deutlich höher als derzeit schließen, also über 55, könnte das ein zweites Standbein für neue Ziele auf der Oberseite werden.

Wenn alle Pessimisten verkauft und ausgetobt haben, dann kann es ja nur noch steil bergauf gehen

Zitat von bruder_halblang: Ach weißt Du, mir ist schon so viel Dreck um die Ohren geflogen, dass es gar nicht mehr erwähnenswert ist...

Hast Du mal darüber nachgedacht, dass das an Deinem Tradingverhalten liegen könnte. Dieser Verdacht kommt mir schon die ganze Zeit, wenn ich Deine Kommentare lese. Es geht hin und her mit Deinen Gedanken - und wohl auch mit Deinen Positionen. Aber: Hin und her macht Taschen leer!

Denk einfach mal drüber nach und cool down

Schau, ich habe heute einen 5-stelligen Betrag verloren. Das freut mich zwar nicht, ist mir aber ansonsten herzlich egal, weil ich z.B. gestern einen 5-stelligen Betrag gewonnen habe. Was solls, alles nur virtuell...

Zitat von Milestones: Schau, ich habe heute einen 5-stelligen Betrag verloren. Das freut mich zwar nicht, ist mir aber ansonsten herzlich egal, weil ich z.B. gestern einen 5-stelligen Betrag gewonnen habe. Was solls, alles nur virtuell...Beträge sind relativ. Für den einen sind fünfstellige Beträge Peanuts und für den anderen vierstellige Beträge schon viel Geld. Aber ich erkenne, dass Dir Deine Ruhe und Gelassenheit durchaus hilfreich ist. Das kann man aber nicht erlernen, sondern ist eine Frage der Mentalität.

Zitat von bruder_halblang: Erwähnenswert ist dagegen, dass die 53,50 zwar gewackelt hat, aber nicht signifikant unterboten worden ist. Wenn wir heute deutlich höher als derzeit schließen, also über 55, könnte das ein zweites Standbein für neue Ziele auf der Oberseite werden.Erlaubt mir bitte, mich selbst zu zitieren!

Das mit dem zweiten Standbein könnte was werden. Es sieht so aus, dass wir heute kein neues Schlusstief in der jüngsten Korrekturphase sehen. Das lässt hoffen, dass das Gröbste schon hinter uns liegt. Ob ich es auch schon glaube, ist eine andere Frage.

Zur Lage:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003bfa37-8e…

Endlich ist es hier wieder etwas ruhiger und damit automatisch nüchterner.

Der Kur läuft jetzt ein paar Tage quer, das ist dann selbst für die angeblichen Tiefstkursshorter zu langweilig.

Und Neuengagement? Muss das sofort sein?

Ich sehe weiter massives Potential, aber Börsenkurse insbesondere kurz vor möglichem Krieg, der Bundestagswahl, Rezessionsängsten usw.... Da kann immer alles mögliche passieren.

Ich gehe aber weiterhin davon aus, das wir zum Jahresende noch eine ganze Reihe von news bekommen werden und die den Kurs höher bringen als die aktuellen 55, selbst wenn den shorties noch ein Abtaucher gelingen sollte.

Wo sonst gibt es noch so hohes Potential so billig zu kaufen?

Ich bin für Tipps immer offen, auch wenn Morphosys weiterhin ein sehr starkes und durch den Kursgewinn natürlich auch ein stark gewachsenes Gewicht hat.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003bfa37-8e…

Endlich ist es hier wieder etwas ruhiger und damit automatisch nüchterner.

Der Kur läuft jetzt ein paar Tage quer, das ist dann selbst für die angeblichen Tiefstkursshorter zu langweilig.

Und Neuengagement? Muss das sofort sein?

Ich sehe weiter massives Potential, aber Börsenkurse insbesondere kurz vor möglichem Krieg, der Bundestagswahl, Rezessionsängsten usw.... Da kann immer alles mögliche passieren.

Ich gehe aber weiterhin davon aus, das wir zum Jahresende noch eine ganze Reihe von news bekommen werden und die den Kurs höher bringen als die aktuellen 55, selbst wenn den shorties noch ein Abtaucher gelingen sollte.

Wo sonst gibt es noch so hohes Potential so billig zu kaufen?

Ich bin für Tipps immer offen, auch wenn Morphosys weiterhin ein sehr starkes und durch den Kursgewinn natürlich auch ein stark gewachsenes Gewicht hat.

Schlusskurs 55,69. Da ist doch gleich wieder eine dieser roten Linen in eck64s Chart erreicht worden. Aber da in eck64s Charts solche Linien in der Regel nur zwei Berührungspunkte haben, sind diese bedeutungslos.

Die Biotech-Euphorie (na ja, ganz so heftig war es ja nicht) ist nun verflogen. Nun zählen wieder nur harte Fakten in Form von wissenschaftlichen Erfolgen und Sonderzahlungen. Das große Warten geht also wieder los ...

Die Biotech-Euphorie (na ja, ganz so heftig war es ja nicht) ist nun verflogen. Nun zählen wieder nur harte Fakten in Form von wissenschaftlichen Erfolgen und Sonderzahlungen. Das große Warten geht also wieder los ...

Antwort auf Beitrag Nr.: 45.392.805 von bruder_halblang am 05.09.13 18:06:36Jetzt ist aber gut - diese Euphorie hat uns allen ca 200% Gewinn gebracht. Und da ist auch bei uns Kleinanlegern eine Menge Kohle im Spiel. Ich glaube langsam, du verwechselst die Börse mit dem Roulette-Tisch.

Kauf dir mal ein gutes Buch über das Thema: Anlegen an der Börse - (solange du noch Geld hast) und steig dann wieder ein.

Ohne dir zu nahe zu treten: Auf deine Art kannst du an der Börse nur ein kleines Vermögen machen, wenn du mit einem großen anfängst. Werde mal wach, das ist kein Spaß hier.

Kauf dir mal ein gutes Buch über das Thema: Anlegen an der Börse - (solange du noch Geld hast) und steig dann wieder ein.

Ohne dir zu nahe zu treten: Auf deine Art kannst du an der Börse nur ein kleines Vermögen machen, wenn du mit einem großen anfängst. Werde mal wach, das ist kein Spaß hier.

Zitat von 1302: Ohne dir zu nahe zu treten: Auf deine Art kannst du an der Börse nur ein kleines Vermögen machen, wenn du mit einem großen anfängst. Werde mal wach, das ist kein Spaß hier.Vielen Dank für die Lebenshilfe! Aber wie ich schon öfter schrieb, ist die Börse für mich in erster Linie Unterhaltung. Insofern ist die Börse für mich schon Spaß, so lange die Kurse dorthin laufen, wo ich vermute.

Meinen Lebensunterhalt verdiene ich nicht an der Börse. Und um meine materiellen Wünsche zu erfüllen, brauche ich Gott sei Dank die Börse auch nicht!

Antwort auf Beitrag Nr.: 45.393.811 von bruder_halblang am 05.09.13 20:34:59Na, ja für die "normalen" materiellen Wünsche brauche ich die Börse auch nicht.

Aber ich gebe zu das es heuer doch sehr angenehm war nach der endlosen Warterei beim Mor Kurs sich Sonderwünsche dank Mor zu erfüllen wofür ich für mein erarbeitetes Geld zu geizig wäre.

Und der Ausstieg bei knapp über 54 war ja auch nicht so schlecht sind ja jetzt auch kaum darüber.

Und ich warte jetzt wieder gerne bis ich mir die nächsten "Sonderwünsche mit Mor erfülle. Oder auch nicht das ist eben Börse.

Oder auch nicht das ist eben Börse.

Aber ich gebe zu das es heuer doch sehr angenehm war nach der endlosen Warterei beim Mor Kurs sich Sonderwünsche dank Mor zu erfüllen wofür ich für mein erarbeitetes Geld zu geizig wäre.

Und der Ausstieg bei knapp über 54 war ja auch nicht so schlecht sind ja jetzt auch kaum darüber.

Und ich warte jetzt wieder gerne bis ich mir die nächsten "Sonderwünsche mit Mor erfülle.

Oder auch nicht das ist eben Börse.

Oder auch nicht das ist eben Börse.

OFF TOPIC

nächste übernahme

http://www.foxbusiness.com/industries/2013/09/05/cancer-firm…

meganoon und bruder halblang können sich sicher noch daran erinnern. also vielmals um entschuldigung, dass ich diese "biotechklitsche" hier kurz mal erwähnt habe

nächste übernahme

http://www.foxbusiness.com/industries/2013/09/05/cancer-firm…

meganoon und bruder halblang können sich sicher noch daran erinnern. also vielmals um entschuldigung, dass ich diese "biotechklitsche" hier kurz mal erwähnt habe

hier übrigens eine schöne tabelle über biotech M&As der letzten zeit.

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

xxxxxxxxxxxxxxxxxxx

Es gibt 67 Call-Optionsscheine die zwischen 18. und 20. September abgerechnet werden.

http://www.onvista.de/optionsscheine/os-vergleich.html?BACK=…

Ich hatte das bei Kursen knapp unte r60 schon mal angemerkt und wiederhole es:

Im Gegensatz zu früheren Zeiten sind erstaunlicherweise sehr viele der Scheine im Geld. Und die Auszahlsummen sinken natürlich mit dem Kurs.

Es sind also aktuell wieder vermehrt kurzfristige Interessen im Kurs.

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

xxxxxxxxxxxxxxxxxxx

Es gibt 67 Call-Optionsscheine die zwischen 18. und 20. September abgerechnet werden.

http://www.onvista.de/optionsscheine/os-vergleich.html?BACK=…

Ich hatte das bei Kursen knapp unte r60 schon mal angemerkt und wiederhole es:

Im Gegensatz zu früheren Zeiten sind erstaunlicherweise sehr viele der Scheine im Geld. Und die Auszahlsummen sinken natürlich mit dem Kurs.

Es sind also aktuell wieder vermehrt kurzfristige Interessen im Kurs.

Zitat von PathFinder2: OFF TOPIC

nächste übernahme

http://www.foxbusiness.com/industries/2013/09/05/cancer-firm…

meganoon und bruder halblang können sich sicher noch daran erinnern. also vielmals um entschuldigung, dass ich diese "biotechklitsche" hier kurz mal erwähnt habe

Na bravo zu den rd. 35 % Kursgewinn, du Held. Ich gönns dir (denn im Gegensatz zu dir habe ich nicht dieses deutschlandtypische Neidproblem)

Ich erinnere mich dabei allerdings auch nur zu gut an dein Gepöbel hier im Thread, als ich vor rd. einem Jahr hier ein hochinteressantes Investment (EnWaves Dehydratisierungstechnolgie u.a. für biochemische u. biologische Substanzen, so bspw. auch Antikörper) kurz erwähnt hatte.

Im Falle der anderen Nennungen von mir hier aus dem Jahren 2006 u. 2007 (bspw. BioMarin Pharma u. Caliper Lifesciences) bist du ebenfalls gleich ausfallend geworden ... alles nachlesbar.

Aber du hast es nötig.

Ach ja, Ich würde mir immer noch wünschen, dass sich MOR mit den Möglichkeiten, den der Forschungsansatz von Caliper Life Sciences (inzwischen ebenfalls übernommen) damals aufgezeigt hat - Stw. "Lab-On-A-Chip-Technologie", ebenfalls einmal beschäftigen würde.

So,

verstärkt. ;-)

Der Hesensabbat könnte womöglich noch ein limit bedienen, aber wenn nicht, dann nicht.

Ich freu mich auf den news-Herbst.

verstärkt. ;-)

Der Hesensabbat könnte womöglich noch ein limit bedienen, aber wenn nicht, dann nicht.

Ich freu mich auf den news-Herbst.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003bfbfb-8e…

CCI bereits entspannt bzw. überverkauft, so sehr wie seit Monaten nicht mehr.

Und das mit gerade mal 10% Konsolidierung ab Top.

Noch kommen unter 54 immer gute Käufe rein.

Der ausverkauf gen USA?

Auch im Forum hier haben sehr viel ihre Positionen abgebaut und reduziert.....

Ich hatte um die 52 auch Gewinne mitgenommen und hatte auf tiefere Kurse gewartet bin aber die Woche wieder voll rein.

Es stehen einige News vor der Tür ...

Es stehen einige News vor der Tür ...

Der Kurs von MOR gerät nun immer deutlicher unter Druck. Von einer breiten Verkaufspanik oder Positionsabstössen kann aber noch keinerlei Rede sein.

Wehedem das Sentiment dreht nun auf negativ und die Biotechs verlieren an Glanz. Dann steht bei MOR an allererster Stelle wieder die fundamentalen Fakten und die sind bei 60-80 Mio. Umsätzen und weit mehr als 1 Mrd. Marktkapitalisierung alles andere als erbaulich!

Wehedem das Sentiment dreht nun auf negativ und die Biotechs verlieren an Glanz. Dann steht bei MOR an allererster Stelle wieder die fundamentalen Fakten und die sind bei 60-80 Mio. Umsätzen und weit mehr als 1 Mrd. Marktkapitalisierung alles andere als erbaulich!

Antwort auf Beitrag Nr.: 45.401.285 von Realist2013 am 06.09.13 20:01:06War schon entsetzt! Dachte, dir sei etwas geschehen. Dein üblicher Beitrag fehlte.

Jetzt ist er ja da, dir geht es gut.

Jetzt ist er ja da, dir geht es gut.

Hat jemand eine gute Erklärung, warum BVF Partners bei Evotec eingestiegen ist und nicht z. B. bei Morphosys?

Biotest hat auch eine ziemlich starke Lobby, in der WELT habe ich jetzt zum 2. Mal innerhalb kürzester Zeit eine lange Empfehlung gesehen.

Das was Morphosys ohne Beteiligungen schafft, wird m. E. nicht richtig wahrgenommen. Schade eigentlich.

Biotest hat auch eine ziemlich starke Lobby, in der WELT habe ich jetzt zum 2. Mal innerhalb kürzester Zeit eine lange Empfehlung gesehen.

Das was Morphosys ohne Beteiligungen schafft, wird m. E. nicht richtig wahrgenommen. Schade eigentlich.

Antwort auf Beitrag Nr.: 45.406.133 von riverstar_de am 08.09.13 12:34:41Du kannst doch den BVF-Einstieg bei Evotec so nicht vergleichen?

BVF steigt dort mit einer massiven Kapitalerhöhung ein, sogar noch mit discount zum Börsenkurs. Dies ist aber letztlich eine ordentliche Verwässerung der Beteiligung, dem natürlich eine cashaufstockung entgegensteht.

Morphosys konnte z.B. gegen Celgene einen Aufpreis auf den (weiter steigenden) Börsenkurs durchsetzen, bei bereits zurückliegender Kursrallye. Und das ist für Celgene eben keine reine Kapitalbeteiligung, sondern der Fuß in der Tür, weil man zu einem wichtigen Partner von und für Morphosys geworden ist.

BVF steigt dort mit einer massiven Kapitalerhöhung ein, sogar noch mit discount zum Börsenkurs. Dies ist aber letztlich eine ordentliche Verwässerung der Beteiligung, dem natürlich eine cashaufstockung entgegensteht.

Morphosys konnte z.B. gegen Celgene einen Aufpreis auf den (weiter steigenden) Börsenkurs durchsetzen, bei bereits zurückliegender Kursrallye. Und das ist für Celgene eben keine reine Kapitalbeteiligung, sondern der Fuß in der Tür, weil man zu einem wichtigen Partner von und für Morphosys geworden ist.

Antwort auf Beitrag Nr.: 45.397.573 von Meganonn am 06.09.13 12:28:521. rechnen ist wohl nicht deine stärke

2. wie, du machst schon seit 2006 aktienpromotion in diesem board? ich dachte DU (und der halblange) willst das unterbinden?

2. wie, du machst schon seit 2006 aktienpromotion in diesem board? ich dachte DU (und der halblange) willst das unterbinden?

BVF Investments L.L.C bzw. Mark Lampert hat sich doch bereits letztes Jahr an Mor beteiligt

http://www.morphosys.de/medien-investoren/aktie/aktionaersst…

BVF Partners in San Francisco, welche sich an Evotec beteiligt haben, wurden von Mark Lampert gegründet

http://www.acumenpharm.com/index.php?pageName=mark

http://www.morphosys.de/medien-investoren/aktie/aktionaersst…

BVF Partners in San Francisco, welche sich an Evotec beteiligt haben, wurden von Mark Lampert gegründet

http://www.acumenpharm.com/index.php?pageName=mark

Zitat von eck64: Du kannst doch den BVF-Einstieg bei Evotec so nicht vergleichen?

BVF steigt dort mit einer massiven Kapitalerhöhung ein, sogar noch mit discount zum Börsenkurs. Dies ist aber letztlich eine ordentliche Verwässerung der Beteiligung, dem natürlich eine cashaufstockung entgegensteht.

Morphosys konnte z.B. gegen Celgene einen Aufpreis auf den (weiter steigenden) Börsenkurs durchsetzen, bei bereits zurückliegender Kursrallye. Und das ist für Celgene eben keine reine Kapitalbeteiligung, sondern der Fuß in der Tür, weil man zu einem wichtigen Partner von und für Morphosys geworden ist.

So wie die Kapitalerhöhungen bei der Deutschen Telekom anno 2000 und anderen Neue-Markt-Firmen. Analog die Übernahmen im Bankensektor in 2008.

Das Umfeld bestimmt die Preise und Möglichkeiten. Da macht nun auch MOR keine Ausnahme.

Die knallharte Realität kommt mit der nächsten Baisse, wenn sich die Investoren wieder an den Fundamentaldaten orientieren. Oder willst du nun ernsthaft das Missverhältnis Umsätze vs. Marktkapitalisierung wegdiskutieren?

Lass doch endlich mal Eck in Ruhe

Zitat von Boomaktie: Lass doch endlich mal Eck in Ruhe

Nein!

Das hört sich nämlich so an als wäre MOR spottbillig und unterbewertet, weshalb man unbedingt dort investieren muss.

Ich bleibe bei meiner Gegenargumentation, dass die Umsätze und Marktkapitalisierung in keinem Verhältnis mehr zueinander stehen und deshalb in einer Baisse akutes Absturzpotential besteht.

Zitat von eck64: Du kannst doch den BVF-Einstieg bei Evotec so nicht vergleichen?

BVF steigt dort mit einer massiven Kapitalerhöhung ein, sogar noch mit discount zum Börsenkurs. Dies ist aber letztlich eine ordentliche Verwässerung der Beteiligung, dem natürlich eine cashaufstockung entgegensteht.

Morphosys konnte z.B. gegen Celgene einen Aufpreis auf den (weiter steigenden) Börsenkurs durchsetzen, bei bereits zurückliegender Kursrallye. Und das ist für Celgene eben keine reine Kapitalbeteiligung, sondern der Fuß in der Tür, weil man zu einem wichtigen Partner von und für Morphosys geworden ist.

hm, Du meinst also, die sind nur wegen Discounts dort rein? Kann natürlich sein. So habe ich es nicht betrachtet.

Zitat von RCZ: BVF Investments L.L.C bzw. Mark Lampert hat sich doch bereits letztes Jahr an Mor beteiligt

http://www.morphosys.de/medien-investoren/aktie/aktionaersst…

BVF Partners in San Francisco, welche sich an Evotec beteiligt haben, wurden von Mark Lampert gegründet

http://www.acumenpharm.com/index.php?pageName=mark

danke!

Antwort auf Beitrag Nr.: 45.407.245 von Realist2013 am 08.09.13 18:43:57Der gute Eck stinkt dir am meisten. Der hat wohl am besten verdient an MOR. So sieht das wohl aus in deinem Kopf.

Vielleicht hängt es aber mit seinem Fachwissen und seinen analytischen Fähigkeiten zusammen.

Eines wissen wir alle: Eck hat viele viele gute Argumente und du einen Standardsatz, den du in jedem Käseblatt abschreiben kannst.

Der, der hier mitliest, um sein Fachwissen zu vergrößern und selbst lange Börsenerfahrung hat, der folgt Eck, da es auch seine Meinung sein wird und nicht dir, da er dieses Sätzchen.... Neuer Markt, 2007 blabla..von jedem selbst ernannten Crashpropheten der letzen Jahre kennt.

Schau doch in deine Geldbörse: Wer hat verdient? Du????oder wir????

Leg dir einen neuen Namen zu, warte die Kosolidierung ab, kauf dir MOR AKtien und halte hier nicht den Betrieb auf.

Mach mal, kannst dir dann einiges mehr leisten und auch mal dem DRK etwas spenden. Gibt noch einige, die sind ärmer als du.

Vielleicht hängt es aber mit seinem Fachwissen und seinen analytischen Fähigkeiten zusammen.

Eines wissen wir alle: Eck hat viele viele gute Argumente und du einen Standardsatz, den du in jedem Käseblatt abschreiben kannst.

Der, der hier mitliest, um sein Fachwissen zu vergrößern und selbst lange Börsenerfahrung hat, der folgt Eck, da es auch seine Meinung sein wird und nicht dir, da er dieses Sätzchen.... Neuer Markt, 2007 blabla..von jedem selbst ernannten Crashpropheten der letzen Jahre kennt.

Schau doch in deine Geldbörse: Wer hat verdient? Du????oder wir????

Leg dir einen neuen Namen zu, warte die Kosolidierung ab, kauf dir MOR AKtien und halte hier nicht den Betrieb auf.

Mach mal, kannst dir dann einiges mehr leisten und auch mal dem DRK etwas spenden. Gibt noch einige, die sind ärmer als du.

Antwort auf Beitrag Nr.: 45.407.181 von Realist2013 am 08.09.13 18:13:20Du widerspricht Dir ja selber und drehst Dir bei Mor mit deinen Vergleichen wie es Dir gerade passt!

Hätte gerne eine Erklärung wenn Biotechs so ein gutes Umfeld haben warum Mor bei der Kapitalerhöhung einen Aufpreis zum Börsenkurs erreichen konnte.

Sowie warum dann bei einen so angeblich tollen Marktumfeld Evotec den Einstieg eines Investor nur mit Discount zum Börsenkurs schafft.

Hätte gerne eine Erklärung wenn Biotechs so ein gutes Umfeld haben warum Mor bei der Kapitalerhöhung einen Aufpreis zum Börsenkurs erreichen konnte.

Sowie warum dann bei einen so angeblich tollen Marktumfeld Evotec den Einstieg eines Investor nur mit Discount zum Börsenkurs schafft.

Der Realist versteht einfach nicht, dass man Morphosys in der aktuellen Unternehmens-Phase nicht mit Umsatz und Gewinn bewerten kann.

Zu 80% macht den Wert des Unternehmens doch die aktuelle Pipeline aus und wenn hier die Großzahl der zu bewertenden Projekte noch in den Phasen 1-3 stecken, dann können die eben noch keine Umsätze durch Tantiemen bringen--so einfach ist das.

Der Wert lässt sich hier leicht erkennen, wenn man sich einmal die Frage stellt, was denn die einzelnen Pharmafirmen in den aktuellen Entwicklungsphasen Morphosys bezahlen müssten, damit diese auf Ihre Tantiemenrechte in der Zukunft verzichten würden.

Wenn Roche jetzt z.B. Morphosys ein entsprechendes Angebot für Ganterenumab machen würde, dann glaubt doch kein Mensch das Moroney sich hier mit z.B. 70-100 Millionen abspeisen lassen würde. Man nehme sich also mal nur die aktuellen 20 Projekte in der Klinik vor und fragt sich, was wohl die Pharmafirmen für die Tantiemenrechte bezahlen müssten......dann zeigt sich (auch nur zum Teil) der Wert von Morphosys.......

Zu 80% macht den Wert des Unternehmens doch die aktuelle Pipeline aus und wenn hier die Großzahl der zu bewertenden Projekte noch in den Phasen 1-3 stecken, dann können die eben noch keine Umsätze durch Tantiemen bringen--so einfach ist das.

Der Wert lässt sich hier leicht erkennen, wenn man sich einmal die Frage stellt, was denn die einzelnen Pharmafirmen in den aktuellen Entwicklungsphasen Morphosys bezahlen müssten, damit diese auf Ihre Tantiemenrechte in der Zukunft verzichten würden.

Wenn Roche jetzt z.B. Morphosys ein entsprechendes Angebot für Ganterenumab machen würde, dann glaubt doch kein Mensch das Moroney sich hier mit z.B. 70-100 Millionen abspeisen lassen würde. Man nehme sich also mal nur die aktuellen 20 Projekte in der Klinik vor und fragt sich, was wohl die Pharmafirmen für die Tantiemenrechte bezahlen müssten......dann zeigt sich (auch nur zum Teil) der Wert von Morphosys.......

Zitat von riverstar_de:Zitat von eck64: Du kannst doch den BVF-Einstieg bei Evotec so nicht vergleichen?

BVF steigt dort mit einer massiven Kapitalerhöhung ein, sogar noch mit discount zum Börsenkurs. Dies ist aber letztlich eine ordentliche Verwässerung der Beteiligung, dem natürlich eine cashaufstockung entgegensteht.

Morphosys konnte z.B. gegen Celgene einen Aufpreis auf den (weiter steigenden) Börsenkurs durchsetzen, bei bereits zurückliegender Kursrallye. Und das ist für Celgene eben keine reine Kapitalbeteiligung, sondern der Fuß in der Tür, weil man zu einem wichtigen Partner von und für Morphosys geworden ist.

hm, Du meinst also, die sind nur wegen Discounts dort rein? Kann natürlich sein. So habe ich es nicht betrachtet.

Wenn du mich so verstanden hast, dann ist es ein Missverständnis.

Wegen ein paar %en discount gehen solche Investmentgruppen sicher nicht groß in einen kleinen Wert hinein, der ja gar nicht die Liquidität bietet, den "Discountgewinn" zu realisieren. Da gehört auch die Analyse einer Unterbewertung dazu. Und der discount ist die Gewähr am Anfang mit einem kleinen plus anzufangen und selbst bei einem Kursrückgang am Anfang wäre ein Buchverlust gering.

Das ist ja kein KE-funding wie es andere machen. Es gibt Verträge wo klamme Firmen sich einen Finanzpartner suchen, der dann jederzeit auf Zuruf z.B. für 2 mio Dollar Aktien zeichnen muss und zum aktuellen Börsenkurs einen discount von 10 oder 15% bekommt. Das ist dann eine laufende Notfinanzierung und der Finanzpartner gibt dann meist auch die laufende Verwässerung in den Markt zurück.

Zitat von invest63: Der Realist versteht einfach nicht, dass man Morphosys in der aktuellen Unternehmens-Phase nicht mit Umsatz und Gewinn bewerten kann.

Zu 80% macht den Wert des Unternehmens doch die aktuelle Pipeline aus und wenn hier die Großzahl der zu bewertenden Projekte noch in den Phasen 1-3 stecken, dann können die eben noch keine Umsätze durch Tantiemen bringen--so einfach ist das.

....

Das ist der Kern. Die Erkenntnis, das Morphosys auch die nächsten 2 oder 3 Jahre ausser womöglich netten Meilensteinen für MOR103 oder 208 keine sehr hohen Umsätze machen wird, ist banal.

Und bei weiterhin soliden aber geringen und für die Geschäftsentwicklung ausreichenden Umsätzen entwickelt sich die Pipeline fort. Und die Wertentwicklung einer Medikamentenentwicklung ist bekanntlich nicht linear mit der Zeit sondern steigt massiv an mit zunehmender Chance auf Zulassung.

Ab 2016 gilt es für Bimagrumab/BYM338 und andere, ob die Zulassung klappt. Und Morphosys macht im Erfolgsfall das Tantiemekassenhäuschen auf und ist an den Umsätzen beteiligt. Umsatz nahezu gleich Vorsteuergewinn.

Je nachdem welche Medikamente in den nächsten 2 oder 3 Jahren in P2 und P3 aussichtsreich diskutiert werden, kann Morphosys auch mit mehreren Milliarden bewertet werden, ohne dafür bereits sehr viel mehr Umsatz zu machen als heute.

Nach den vielen Pharmapartnern als Kunden haben es die Instis als Investoren erkannt was die Pipeline wert ist und weiter werden kann.

Und manche Kleinanleger gehen den Weg eben mit und andere verschlafen die Chance. Das ist halt Börse.

Zitat von Joschka Schröder: ....

Gestern ist übrigens in der Schweizer Sonntagszeitung ein interessanter Bericht über BYM338/Bimabgrumab erschienen (Bimagrumab von Bhima = Pendant zu Herkules in der indischen Sagenwelt). Dem Bericht zufolge plant die Welt-Doping-Agentur, bei der Entwicklung eines Screeningtests mit Novartis zusammenzuarbeiten. Eingesetzt werden soll BYM338 neben den bereits bekannten Indikationen u.a. auch bei Astronauten, Unfallopfern, Übergewichtigen und Diabetes II-Patienten (im Rahmen der Myostation-Blockade verbrennt der Körper mehr Fett -> Blutzucker und LDL sinken ... ein erwünschter (Neben-)Effekt).

Auch der 2004 im NEJM berichtete Fall eines vierjährigen Buben wird erwähnt. Der Knabe mit ausgeschaltetem Myostatin-Signalweg konnte mit zur Seite gestreckten Armen problemlos beidseits je drei Kilogramm schwere Hanteln tragen.

Joschka Schröder schreibt das in seinem Thread, offensichtlich ist der Artikel (noch) nicht online einsehbar.

Aber er zeigt, welche Hoffnungen und Optionen Novartis aktuell in die Entwicklung allein dieses einen Medikamentenkandidaten steckt.

Antwort auf Beitrag Nr.: 45.408.849 von eck64 am 09.09.13 09:22:29Hallo Eck, mir kam gerade so eine Idee. Ist es nicht möglich, dass Du in Deiner Pipeline die einzelnen Studien auf Clinicaltrials verlinkst? Das macht eine Recherche viel einfacher.

Zitat von Milestones: Hallo Eck, mir kam gerade so eine Idee. Ist es nicht möglich, dass Du in Deiner Pipeline die einzelnen Studien auf Clinicaltrials verlinkst? Das macht eine Recherche viel einfacher.

Das wäre in der Tat nett und geht in excel direkt natürlich auch.

In welchem Bildformat, das man bei WO einstellen kann, sollte das aber funktionieren?

Antwort auf Beitrag Nr.: 45.409.201 von eck64 am 09.09.13 10:26:44Das weiß ich leider auch nicht. Ich hoffte, Du...

Antwort auf Beitrag Nr.: 45.409.201 von eck64 am 09.09.13 10:26:44Verlink doch direkt das Excel auf deinem "efkabe" Server. Da liegen ja auch deine ganzen Bildateien.

Antwort auf Beitrag Nr.: 45.408.969 von eck64 am 09.09.13 09:42:58Hier ist der Link zu diesem Artikel:

http://www.sonntagszeitung.ch/wissen/artikel-detailseite/?ne…

http://www.sonntagszeitung.ch/wissen/artikel-detailseite/?ne…

Antwort auf Beitrag Nr.: 45.406.853 von PathFinder2 am 08.09.13 16:07:29ich find vor allem dein fast schon zwanghaftes Herumgestänker ziemlich dämlich ... deine Probleme möchte ich nicht haben.

Ansonsten ist es mir ziemlich wurscht, was du hier schreibst.

Ach-ja, man mag sich fragen, warum du immer nur auf deine gut gelaufenen Aktien hinweist, die weniger gut gelaufenen Verlustbringer aber klammheimlich unterschlägst.

Ansonsten ist es mir ziemlich wurscht, was du hier schreibst.

Ach-ja, man mag sich fragen, warum du immer nur auf deine gut gelaufenen Aktien hinweist, die weniger gut gelaufenen Verlustbringer aber klammheimlich unterschlägst.

Antwort auf Beitrag Nr.: 45.409.783 von Meganonn am 09.09.13 11:56:51Dass du und Pathfinder2 keine Freunde mehr werdet, dürfte mittlerweile dem letzten klar geworden sein.

Um was ich Euch (mal wieder) beide bitte: Könntet ihr das Forum mit dem nach-nach-nach- und nochmal nachgetrete, teilweise nach Jahren noch, bitte verschonen?

Danke.

Um was ich Euch (mal wieder) beide bitte: Könntet ihr das Forum mit dem nach-nach-nach- und nochmal nachgetrete, teilweise nach Jahren noch, bitte verschonen?

Danke.

Heute abend:

Morgan Stanley Global Healthcare Conference

Datum: 9. September 2013, 20:25 MESZ

Veranstaltungsort: New York, USA

Teilnehmer:

Dr. Simon Moroney, Vorstandsvorsitzender der MorphoSys AG

Jens Holstein, Finanzvorstand der MorphoSys AG

Dr. Claudia Gutjahr-Löser, Head of Corporate Communications & IR

zum webcast:

http://cc.talkpoint.com/morg007/090913a_mc/?entity=31_WFYVWX…

Die Indikatoren sind bereits teilweise schon wieder tiefenentspannt.

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

Morgan Stanley Global Healthcare Conference

Datum: 9. September 2013, 20:25 MESZ

Veranstaltungsort: New York, USA

Teilnehmer:

Dr. Simon Moroney, Vorstandsvorsitzender der MorphoSys AG

Jens Holstein, Finanzvorstand der MorphoSys AG

Dr. Claudia Gutjahr-Löser, Head of Corporate Communications & IR

zum webcast:

http://cc.talkpoint.com/morg007/090913a_mc/?entity=31_WFYVWX…

Die Indikatoren sind bereits teilweise schon wieder tiefenentspannt.

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

Newsflow(erwartungs)liste 2013

Stand 9.9.2013

Eigene Pipeline:

* MOR103: Partnervertrag mit GlaxoSmithKline, upfront 22,5, MS 423, Tantieme 2-stellig, 3.6.2013

MOR103: Namensgebung XXXumab durch GSK

MOR103: P1b-MS-Studie Abschluss

MOR103: P1b-MS-Studie Auswertung

MOR103: Studienanmeldung für P2b-Studie, Indikation RA

MOR103: Weitere Indikationen in P1b/P2a

MOR103: Präklinische Informationen in weiteren Indikationen

* MOR202: Parntervertrag mit Celgene, upfront 70,8, KE 46,2, MS 628, Tantieme 2-stellig, 26.6.2013

* MOR202: MOR zu Celgene 1/3 zu 2/3 Entwicklungskosten, Option Europavermarktung zu 50%, 26.6.2013

* MOR202: Zustimmung der US-Kartellbehörden im Rahmen des Hart-Scott-Rodino Act, 10.8.2013

MOR202: forcierte Planung weiterer Studien mit Celgene

MOR202: MM-Studie: Zwischenstandsmeldungen zur Rekrutierung und zu den Studienarmen

MOR202: Einzelfallpräsentation/Zwischenergebnisse -> ASH

* MOR208: Start P2 in ALL, akute Lymphatischer B-Zell-Leukämie, 26.4.2013

* MOR208: Start P2 in NHL, Non-Hodgkin-Lymphom, 13.5.2013

MOR208: P2a: CLL/SLL, Ergebnisse der Verlängerung

MOR208: Planung konkretisiert P2b in SLL

MORxxx: Statusänderungen, Indikationen und Zielmoleküle zu Projekten im vorklinischen Bereich

MORxxx: Weitere neue Projekte schaffen es von der Evaluierung zum offiziellen Projektstart

Co-Entwicklung Galapagos: Details zu Projekten

Co-Entwicklung Absynth: Details zu Projekten

Vereinbarungen über Co-Entwicklungen mit weiteren Partnern

Einlizenzierung/Übernahme von Projekten Dritter

Partnerpipeline:

* 1. IND 2013: Novartis mit Augenheilkundeprogramm, 2.5.2013

2. IND 2013: XXX

3. IND 2013: XXX

1. P2-Start 2013: XXX (VAY736)

2. P2-Start 2013: XXX

3. P2-Start 2013: XXX

1. P3-Start 2013: XXX (Bimagrumab/BYM338)

2. P3-Start 2013: XXX

Daten/Zwischenergebnisse diverser Partner zu diversen Programmen

Insbesondere Gantenerumab, BHQ880, CNTO888, BPS804, BYM338, LFG316 und CNTO1959

Weitere Projektbezeichnungen und Indikationen aus der klinischen Pipeline werden bekannt

Technologie und Partnerschaften

* Erstes Patent für neue Antikörperplattform Ylanthia in den USA, 8.2.2013

* Zusammenarbeit mit Heptares zur Entwicklung von tAKs gegen GPCR-Moleküle, 13.2.2013

* wissenschaftliche Veröffentlichung zur neuen Antikörper-Plattform Ylanthia, 10.5.2013

slonomics Partnerschaft(en)

arYla Partnerschaft(en)

Ylanthia Partnerschaft(en)

Innovationskapital

Forschungs- und Diagnostiksparte:

* MorphoSys vollzieht Verkauf von AbD Serotec an Bio-Rad für 53 mio€, 10.1.2013

* Morphosys gibt Sparte auf, zugunsten einer Focusierung aufs Kerngeschäft

Zahlen und Allgemeines:

* MOR gibt Ergebnisse für das Geschäftsjahr 2012 bekannt, 13.2.2013

* 2013E: Umsatz 48 bis 52. EBIT -18 bis -22, ohne MOR103-Deal 13.2.2013

* 2013E: Umsatz 68 bis 72. EBIT -2 bis +2, nach MOR103-Deal 3.6.2013

* MorphoSys beginnt mit Aktienrückkaufprogramm, 22.4.2013

* Q1 mit 16,9 (11,7) mio€ Umsatz, EBIT 2,5 (-0,7), 3.5.2013

* Wegen Upfront 70,8 mio durch celgene, zusätzliche F&E, Prognose unter Vorbehalt, 26.6.2013

* HJ 48,2 (24,4) mio€ Umsatz, EBIT 17,3 (-1,3), 31.7.2013

* Celgene erhält 797.150 Aktien für 46,2 mio€, Kurs 57,90€ (5% Premium), 3,4% Anteil, 10.8.2013

* 2. Prognoseanhebung 2013E: Umsatz 74 bis 78, EBIT +2 bis +6 mio, nach Celgene-Deal, 10.8.2013

Stimmrechtsmeldungen/Beteiligung

Entscheidung/Planungsbeginn Umzug, neuer Standort

Akquise

xxxxxxxxxxxxx

Mit Stern sind bereits eingetretene news,

Rot habe ich markiert, bei denen ich 2013 mit erhöhter Wahrscheinlichkeit noch Meldungen erwarte.

Stand 9.9.2013

Eigene Pipeline:

* MOR103: Partnervertrag mit GlaxoSmithKline, upfront 22,5, MS 423, Tantieme 2-stellig, 3.6.2013

MOR103: Namensgebung XXXumab durch GSK

MOR103: P1b-MS-Studie Abschluss

MOR103: P1b-MS-Studie Auswertung

MOR103: Studienanmeldung für P2b-Studie, Indikation RA

MOR103: Weitere Indikationen in P1b/P2a

MOR103: Präklinische Informationen in weiteren Indikationen

* MOR202: Parntervertrag mit Celgene, upfront 70,8, KE 46,2, MS 628, Tantieme 2-stellig, 26.6.2013

* MOR202: MOR zu Celgene 1/3 zu 2/3 Entwicklungskosten, Option Europavermarktung zu 50%, 26.6.2013

* MOR202: Zustimmung der US-Kartellbehörden im Rahmen des Hart-Scott-Rodino Act, 10.8.2013

MOR202: forcierte Planung weiterer Studien mit Celgene

MOR202: MM-Studie: Zwischenstandsmeldungen zur Rekrutierung und zu den Studienarmen

MOR202: Einzelfallpräsentation/Zwischenergebnisse -> ASH

* MOR208: Start P2 in ALL, akute Lymphatischer B-Zell-Leukämie, 26.4.2013

* MOR208: Start P2 in NHL, Non-Hodgkin-Lymphom, 13.5.2013

MOR208: P2a: CLL/SLL, Ergebnisse der Verlängerung

MOR208: Planung konkretisiert P2b in SLL

MORxxx: Statusänderungen, Indikationen und Zielmoleküle zu Projekten im vorklinischen Bereich

MORxxx: Weitere neue Projekte schaffen es von der Evaluierung zum offiziellen Projektstart

Co-Entwicklung Galapagos: Details zu Projekten

Co-Entwicklung Absynth: Details zu Projekten

Vereinbarungen über Co-Entwicklungen mit weiteren Partnern

Einlizenzierung/Übernahme von Projekten Dritter

Partnerpipeline:

* 1. IND 2013: Novartis mit Augenheilkundeprogramm, 2.5.2013

2. IND 2013: XXX

3. IND 2013: XXX

1. P2-Start 2013: XXX (VAY736)

2. P2-Start 2013: XXX

3. P2-Start 2013: XXX

1. P3-Start 2013: XXX (Bimagrumab/BYM338)

2. P3-Start 2013: XXX

Daten/Zwischenergebnisse diverser Partner zu diversen Programmen

Insbesondere Gantenerumab, BHQ880, CNTO888, BPS804, BYM338, LFG316 und CNTO1959

Weitere Projektbezeichnungen und Indikationen aus der klinischen Pipeline werden bekannt

Technologie und Partnerschaften

* Erstes Patent für neue Antikörperplattform Ylanthia in den USA, 8.2.2013

* Zusammenarbeit mit Heptares zur Entwicklung von tAKs gegen GPCR-Moleküle, 13.2.2013

* wissenschaftliche Veröffentlichung zur neuen Antikörper-Plattform Ylanthia, 10.5.2013

slonomics Partnerschaft(en)

arYla Partnerschaft(en)

Ylanthia Partnerschaft(en)

Innovationskapital

Forschungs- und Diagnostiksparte:

* MorphoSys vollzieht Verkauf von AbD Serotec an Bio-Rad für 53 mio€, 10.1.2013

* Morphosys gibt Sparte auf, zugunsten einer Focusierung aufs Kerngeschäft

Zahlen und Allgemeines:

* MOR gibt Ergebnisse für das Geschäftsjahr 2012 bekannt, 13.2.2013

* 2013E: Umsatz 48 bis 52. EBIT -18 bis -22, ohne MOR103-Deal 13.2.2013

* 2013E: Umsatz 68 bis 72. EBIT -2 bis +2, nach MOR103-Deal 3.6.2013

* MorphoSys beginnt mit Aktienrückkaufprogramm, 22.4.2013

* Q1 mit 16,9 (11,7) mio€ Umsatz, EBIT 2,5 (-0,7), 3.5.2013

* Wegen Upfront 70,8 mio durch celgene, zusätzliche F&E, Prognose unter Vorbehalt, 26.6.2013

* HJ 48,2 (24,4) mio€ Umsatz, EBIT 17,3 (-1,3), 31.7.2013

* Celgene erhält 797.150 Aktien für 46,2 mio€, Kurs 57,90€ (5% Premium), 3,4% Anteil, 10.8.2013

* 2. Prognoseanhebung 2013E: Umsatz 74 bis 78, EBIT +2 bis +6 mio, nach Celgene-Deal, 10.8.2013

Stimmrechtsmeldungen/Beteiligung

Entscheidung/Planungsbeginn Umzug, neuer Standort

Akquise

xxxxxxxxxxxxx

Mit Stern sind bereits eingetretene news,

Rot habe ich markiert, bei denen ich 2013 mit erhöhter Wahrscheinlichkeit noch Meldungen erwarte.

Antwort auf Beitrag Nr.: 45.411.129 von eck64 am 09.09.13 15:16:29Du machst Dir eine Menge Arbeit von der wir (fast) Alle profitieren, ich bin Dir dankbar dafür und sag DANKE!

Mach weiter so ECK!

Mach weiter so ECK!

Die neuesten Folien zum download:

http://www.morphosys.de/sites/default/files/presentations/13…

Seite 16, ist der Termin neu?

Bimagrumab is a HuCAL antibody against ActRIIB

Novartis received FDA breakthrough therapy

designation for sporadic inclusion body myositis (sIBM)

Phase 2 study showed that bimagrumab

substantially benefited patients with sIBM

Results will be presented at the American

Neurological Association meeting on Oct. 14, 2013

http://www.morphosys.de/sites/default/files/presentations/13…

Seite 16, ist der Termin neu?

Bimagrumab is a HuCAL antibody against ActRIIB

Novartis received FDA breakthrough therapy

designation for sporadic inclusion body myositis (sIBM)

Phase 2 study showed that bimagrumab

substantially benefited patients with sIBM

Results will be presented at the American

Neurological Association meeting on Oct. 14, 2013

Die nächsten Tage gibt es eine gute Chance auf Erholung bis 56,50 bis 57 €.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003bfe11-8e…

Was Morgan Stanley wohl zu Morphosys sagt?

http://www.tradesignalonline.com/ext/edt.ashx/wo/003bfe11-8e…

Was Morgan Stanley wohl zu Morphosys sagt?

Hat jemand die Präsentation mitgehört und kann etwas darüber berichten?

Antwort auf Beitrag Nr.: 45.411.211 von Biel96 am 09.09.13 15:25:45Schoenen gruss aus Tschechien und danke fuer deine Arbeit.Einfach toll

Antwort auf Beitrag Nr.: 45.411.129 von eck64 am 09.09.13 15:16:29immer gut dich zu lesen,gute arbeit,danke.

Antwort auf Beitrag Nr.: 45.414.365 von schnappi am 09.09.13 21:21:36war eigentlich interessant. moroney ist auf einige programme recht genau eingegangen. ein paar brocken, die teilweise neu waren mmn:

GANTENERUMAB?

„please look carfully at this program“

Three key differentiating features of gantenerumab:

1. Binds to plaque and oligomers of amyloid, doesn‘t bind to the free peptides. Advantage: avoids to be sequestered by the free peptide -> gets into the brain, good clearance of plaques

2. prodromal patients

3. sola / bapi recruitment with up to 20% no amyloid patients -> confounds results

differences to Crenezumab

a) In mild to moderate -> possibly disadvantage compared to Gantenerumab

b) is an IgG4 – > should be safer in terms of reducing the level of vasogenic odema -> possible advantage compared to Gantenerumab

Roche looks at it in parallel, will probably take the one further that shows better data

BIMAGRUMAB:

sIBM: 15 people per million in general population. Occurence increases with age. In people over 50, it is the most common muscle degenerative disease (50 people per million).

Abuse potential? -> Effects can be dramatic. Novartis asked by doping agency to develop tests.

PROFIT LINE?

Plus or minus 5 million EUR does not matter. Hang on to our propietary pipeline as much as we can (looking to move down the stream). Increased R&D spending, but maintain financial discipline.

BIOSIMILARS OR BIOBETTERS INTERESTING FOR MORPHOSYS?

Biobetter more attractive for them (biosimilar not). That sort of application well suited for their technologies. Example GA101 vs. Rituxan.

GANTENERUMAB?

„please look carfully at this program“

Three key differentiating features of gantenerumab:

1. Binds to plaque and oligomers of amyloid, doesn‘t bind to the free peptides. Advantage: avoids to be sequestered by the free peptide -> gets into the brain, good clearance of plaques

2. prodromal patients

3. sola / bapi recruitment with up to 20% no amyloid patients -> confounds results

differences to Crenezumab

a) In mild to moderate -> possibly disadvantage compared to Gantenerumab

b) is an IgG4 – > should be safer in terms of reducing the level of vasogenic odema -> possible advantage compared to Gantenerumab

Roche looks at it in parallel, will probably take the one further that shows better data

BIMAGRUMAB:

sIBM: 15 people per million in general population. Occurence increases with age. In people over 50, it is the most common muscle degenerative disease (50 people per million).

Abuse potential? -> Effects can be dramatic. Novartis asked by doping agency to develop tests.

PROFIT LINE?

Plus or minus 5 million EUR does not matter. Hang on to our propietary pipeline as much as we can (looking to move down the stream). Increased R&D spending, but maintain financial discipline.

BIOSIMILARS OR BIOBETTERS INTERESTING FOR MORPHOSYS?

Biobetter more attractive for them (biosimilar not). That sort of application well suited for their technologies. Example GA101 vs. Rituxan.

Antwort auf Beitrag Nr.: 45.415.365 von PathFinder2 am 10.09.13 00:21:37Abuse potential? -> Effects can be dramatic. Novartis asked by doping agency to develop tests.

eck, das ist es was ich gemeint habe vor ein paar wochen. ganz unbedenklich ist es wohl nicht. ich weiß nicht wie weit es in entscheidungen der FDA hineinreicht, aber man sollte das thema bei novartis wohl aktiv angehen.

generell wird interessant zu sehen, ob die wohl unbestrittene muskelzunahme durch BYM338 auch tatsächlich zu einer leistungsverbesserung führt. das muss nicht zwingend so ein - gibt beispiele dafür.

ausschlaggebend wird natürlich auch das nebenwirkungsprofil sein (stichwort ACE-031 - blutungen u.a.)

insgesamt könnte das eine perle werden.

eck, das ist es was ich gemeint habe vor ein paar wochen. ganz unbedenklich ist es wohl nicht. ich weiß nicht wie weit es in entscheidungen der FDA hineinreicht, aber man sollte das thema bei novartis wohl aktiv angehen.

generell wird interessant zu sehen, ob die wohl unbestrittene muskelzunahme durch BYM338 auch tatsächlich zu einer leistungsverbesserung führt. das muss nicht zwingend so ein - gibt beispiele dafür.

ausschlaggebend wird natürlich auch das nebenwirkungsprofil sein (stichwort ACE-031 - blutungen u.a.)

insgesamt könnte das eine perle werden.

Zitat von PathFinder2: Abuse potential? -> Effects can be dramatic. Novartis asked by doping agency to develop tests.

eck, das ist es was ich gemeint habe vor ein paar wochen. ganz unbedenklich ist es wohl nicht. ich weiß nicht wie weit es in entscheidungen der FDA hineinreicht, aber man sollte das thema bei novartis wohl aktiv angehen.

Das wird bei der FDA keine Rolle spielen. Andernfalls hätte man auch andere wichtige Medikamente wie EPO usw. nicht zulassen können.

Zitat von PathFinder2: generell wird interessant zu sehen, ob die wohl unbestrittene muskelzunahme durch BYM338 auch tatsächlich zu einer leistungsverbesserung führt. das muss nicht zwingend so ein - gibt beispiele dafür.

Ich wüßte nicht, warum Muskelzuwachs nicht zu Kraft- und Leistungszunahme führen sollte.

Noch eine kurze Anmerkung zu den jüngsten Diskussionen: Ich schätze Pathfinder2s inhaltlichen Beiträge sehr.

Antwort auf Beitrag Nr.: 45.416.627 von Joschka Schröder am 10.09.13 09:43:17Muskelzuwachs wird immer zu einer Verbesserung von Kraft und Ausdauer,damit Leistung führen. Abgerundet sollte eine solche Therapie durch physiotherapeutische Maßnahmen werden. Isometrisches Training z.B. geht fast immer.

Leider werden viele "Hinterhofdopinglaboratorien" ebenfalls auf solche "Gelegenheiten" warten.

Gruß

Leider werden viele "Hinterhofdopinglaboratorien" ebenfalls auf solche "Gelegenheiten" warten.

Gruß

Antwort auf Beitrag Nr.: 45.416.821 von Boomaktie am 10.09.13 09:59:43Nö, leider nicht ... der Kurs war noch nicht ganz am Einstiegsfenster

Heute scheint ein potenter Käufer aufzustocken. Immer wieder die Kauforders über mehrere 1000 Stücke, welche den Kurs immer wieder ein paar Euro-Groschen nach oben schiebt.

Zitat von eck64: Die nächsten Tage gibt es eine gute Chance auf Erholung bis 56,50 bis 57 €.

![]()

http://www.tradesignalonline.com/ext/edt.ashx/wo/003bfe11-8e…

Was Morgan Stanley wohl zu Morphosys sagt?

Treffer!

Vielleicht hat MS ja schon direkt oder indirekt angeschoben?

Zitat von Kanalyst: Treffer!

Vielleicht hat MS ja schon direkt oder indirekt angeschoben?

Ich könnte mir vorstellen, das zu allem Alten dazu aktuell BIMAGRUMAB von Novartis die Runde macht ins Bewusstsein der Investoren.

Hinzu kommt das allgemeine Phänomen:

Früher wurde die Pipeline komplett ignoriert, weil noch weit weg vom Markt.

Jetzt, nach Gantenerumab und MOR103, dazu MOR202...

Und plötzlich nimmt man wahr, das "unten" mit mit BIMAGRUMAB, GUSELKUMAB von Johnson&Johnson und vieles andere mehr nachdrückt.

Ist wie beim Spargel: Erst sieht man nichts und plötzlich sieht man links und rechts kleine Dullen rausdrücken.

Ich gehe für die nächsten Jahre weiter von einer beschleunigten Höherbewertung der Pipeline aus, selbst wenn man übliche Abbruchquoten von Projekten einrechnet.

Antwort auf Beitrag Nr.: 45.417.569 von Boomaktie am 10.09.13 11:05:54ich glaube, du überschätzt ein bisserl meine Möglichkeiten ... aber danke für die Blumen.

Antwort auf Beitrag Nr.: 45.417.471 von bruder_halblang am 10.09.13 10:56:54gestaffelt um die 50€-Marke ... muss mir aber möglicherweise nun ein neues Einstiegsfenster suchen (bin noch unentschlossen, ob bei 53,50)

Zitat von Meganonn: gestaffelt um die 50€-Marke ... muss mir aber möglicherweise nun ein neues Einstiegsfenster suchen (bin noch unentschlossen, ob bei 53,50)Ich denke nicht, dass die 53,50 noch einmal halten würde. Aber die Frage ist: Kommt es überhaupt noch einmal zum Test der 53,50? Viele sind wie Du unterinvestiert bzw. würden gern zurückkaufen oder aufstocken. Wenn der Kurs in den nächsten Tagen auf die 60 zusteuern würde, sollten viele auf den fahrenden Zug aufspringen. Dies gäbe zusätzlichen Auftrieb.

Lasst uns mal den 10.09. im Kalender grün anstreichen: Der Tag, ab dem die Pipelinefortschritte wieder zum Fortschreiten der Neubewertung führen ...

Ich bin überrascht, mit welcher Dynamik es heute rauf ging. Knapp 209.000 Aktien in teilweise großen Paketen. Natürlich hat heute auch die Kriegsabsage geholfen, wie bei allen anderen Aktien auch, aber ich finde die heutige Entwicklung auch unter Beachtung des Kursverlaufs der letzten Tage beachtenswert.

Jetzt fehlt eigentlich nur noch Realist, der heute einen massiven Abverkauf festgestellt hat...

Jetzt fehlt eigentlich nur noch Realist, der heute einen massiven Abverkauf festgestellt hat...

Antwort auf Beitrag Nr.: 45.421.857 von Milestones am 10.09.13 19:07:56Du wirst doch nicht etwa leugnen wollen, dass heute über 200 Tausend Aktien verkauft wurden?

Antwort auf Beitrag Nr.: 45.416.627 von Joschka Schröder am 10.09.13 09:43:17Das wird bei der FDA keine Rolle spielen. Andernfalls hätte man auch andere wichtige Medikamente wie EPO usw. nicht zulassen können.

ja du wirst wohl recht haben. in diesem zusammenhang hier ein ganz interessanter artikel:

http://www.npr.org/blogs/health/2013/08/12/210487410/new-mus…

Ich wüßte nicht, warum Muskelzuwachs nicht zu Kraft- und Leistungszunahme führen sollte.

naja, wen ein gendefekt vorliegt (wie bei DMD), dann ist eine muskelvermehrung nicht unbedingt mit einer tatsächlichen verbesserung der leistungsfähigkeit (6MWT, 12MWT und andere tests) gleichzusetzen, oder?

ja du wirst wohl recht haben. in diesem zusammenhang hier ein ganz interessanter artikel:

http://www.npr.org/blogs/health/2013/08/12/210487410/new-mus…

Ich wüßte nicht, warum Muskelzuwachs nicht zu Kraft- und Leistungszunahme führen sollte.

naja, wen ein gendefekt vorliegt (wie bei DMD), dann ist eine muskelvermehrung nicht unbedingt mit einer tatsächlichen verbesserung der leistungsfähigkeit (6MWT, 12MWT und andere tests) gleichzusetzen, oder?

Antwort auf Beitrag Nr.: 45.421.969 von eck64 am 10.09.13 19:22:31der war gut

@realist: geh mit ein paar wenigen EUR long, sonst wird der schmerz immer schlimmer für dich

@realist: geh mit ein paar wenigen EUR long, sonst wird der schmerz immer schlimmer für dich

Antwort auf Beitrag Nr.: 45.421.683 von bruder_halblang am 10.09.13 18:49:13... Viele sind wie Du unterinvestiert bzw. würden gern zurückkaufen oder aufstocken ...

Hab mich schon ein bisserl geärgert, dass ich meine Tradingposition MOR nicht letzte Woche doch noch aufgestockt habe ... allerdings hätte ich ggfs. auch gegen meine Überzeugung gehandelt (und man kann nicht immer richtig liegen). Shit happens.

Unterinvestiert bin ich deshalb keineswegs.

Schaun mer mal

Hab mich schon ein bisserl geärgert, dass ich meine Tradingposition MOR nicht letzte Woche doch noch aufgestockt habe ... allerdings hätte ich ggfs. auch gegen meine Überzeugung gehandelt (und man kann nicht immer richtig liegen). Shit happens.