Lupaka Gold - Interessanter und vielversprechender Explorer - 500 Beiträge pro Seite

eröffnet am 07.06.13 14:55:43 von

neuester Beitrag 04.04.18 19:09:37 von

neuester Beitrag 04.04.18 19:09:37 von

Beiträge: 541

ID: 1.182.679

ID: 1.182.679

Aufrufe heute: 0

Gesamt: 60.622

Gesamt: 60.622

Aktive User: 0

ISIN: CA5504353098 · WKN: A3DR5S · Symbol: LPK

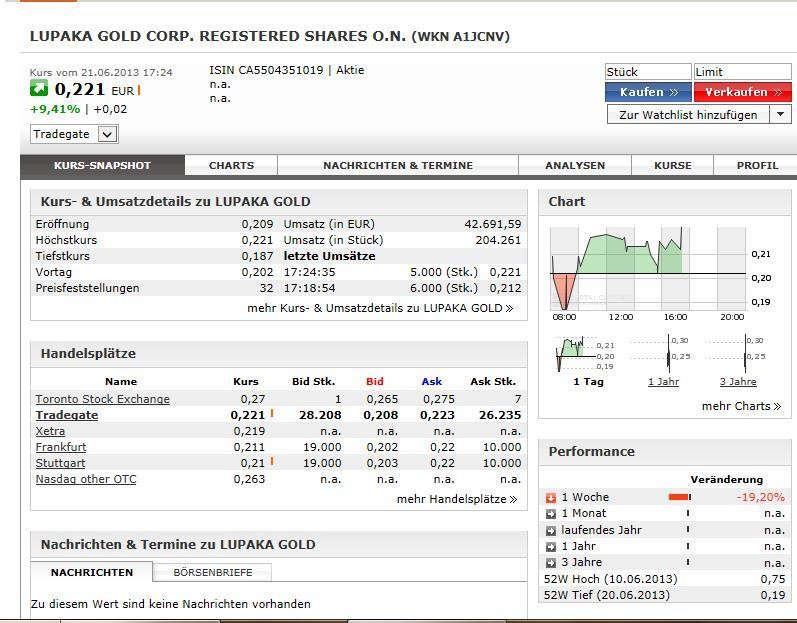

0,0450

CAD

-18,18 %

-0,0100 CAD

Letzter Kurs 26.04.24 TSX Venture

Neuigkeiten

23.03.24 · globenewswire |

29.11.23 · globenewswire |

15.11.23 · globenewswire |

18.10.23 · globenewswire |

19.08.23 · globenewswire |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4700 | +28,95 | |

| 2,6900 | +23,96 | |

| 0,8900 | +17,11 | |

| 0,5800 | +16,00 | |

| 0,5650 | +13,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5700 | -8,06 | |

| 1,1500 | -9,45 | |

| 3,3200 | -9,78 | |

| 12,000 | -25,00 | |

| 46,98 | -98,00 |

Lupaka Gold startet Feldprogramm 2013 bei Crucero und Invicta

VANCOUVER, BRITISH COLUMBIA, 2. Mai 2013 -- Lupaka Gold Corp. (Lupaka Gold oder das Unternehmen) (TSX:LPK, BVL:LPK) gibt bekannt, dass bereits Geologenteams in die vom Unternehmen betriebenen Projekte - das Goldprojekt Crucero und das Polymetallprojekt Invicta - in Peru entsandt wurden, um mit den Feldarbeiten 2013 zu beginnen.

Eric Edwards, President und CEO von Lupaka Gold, meinte: Die Regenperiode ist nun zu Ende und das Wetter hat sich soweit gebessert, dass wir in vollem Umfang mit den Feldarbeiten vor Ort beginnen können. Nach dem Erfolg unseres Bohrprogramms 2012, mit dem wir die im Goldprojekt Crucero lagernden Goldunzen in der abgeleiteten Kategorie im Rahmen einer Schätzung um 84 % steigern konnten, sehen wir dem neuen Explorationsprogramm mit großer Erwartung entgegen. Wir konnten bisher 10 unerkundete Anomalien mit Mineralisierung identifizieren; damit sind noch umfangreiche Detailarbeiten einschließlich geologischer Analysen, Kartierungen und Probenahmen notwendig, um bessere Einblicke in die Mineralisierung bei Crucero gewinnen und vorrangige Bohrziele identifizieren zu können.

Projekt Crucero

Das Unternehmen beendete sein Bohrprogramm 2012 im Projekt Crucero wegen der von Januar bis März dauernden Regenperiode planmäßig im Dezember 2012. Auf Basis der Bohrergebnisse im Programm 2012 gab das Unternehmen am 27. Februar 2013 eine neue Ressourcenschätzung nach den kanadischen Richtlinien (National Instrument 43-101/NI 43-101) bekannt. Laut Unternehmen beherbergt das Goldprojekt Crucero in der Zone A-1 rund 31,4 Millionen Tonnen in der Kategorie der angezeigten Ressourcen mit einem gecappten Erzgehalt von 1,01 Gramm Gold pro Tonne (g/t) für 1.017.999 Unzen Gold. Zusätzlich weist das Unternehmen für die Zone A-1 rund 37,2 Millionen Tonnen in der Kategorie der abgeleiteten Ressourcen mit einem gecappten Erzgehalt von 1,00 g/t Gold für 1.190.526 Unzen Gold aus. Lesen Sie den technischen Bericht vom 10. April 2013 mit dem Titel Technical Report for the Crucero Property, Peru, der von Tetra Tech Wardrop erstellt und unter dem Unternehmensprofil auf www.sedar.com veröffentlicht wurde.

Projekt Invicta

Das Unternehmen beginnt nun auch mit den Feldarbeiten im Projekt Invicta. Das Projekt Invicta wurde vom Unternehmen im Oktober 2012 erworben. Während der Wintermonate folgten geologische Untersuchungen in begrenztem Umfang zur Lokalisierung vorrangiger Zielbereiche. Das geplante Programm wird sich vor allem mit den historischen Abbaustätten und geologischen Anomalien außerhalb des zentralen Ressourcenbereichs von Invicta konzentrieren; dazu zählt auch eine Entnahme von Proben aus Flusssedimenten.

Herr Edwards dazu: Das Projekt Invicta ist außerhalb des aktuellen Ressourcengebiets großteils unexploriert. Unser Team vor Ort hat innerhalb der Konzessionsgrenzen mehrere interessante Zielbereiche im Frühstadium lokalisiert, die es wert sind, durch Folgebohrungen genauer erkundet zu werden. Wir wissen, dass es im Konzessionsgebiet einen Ressourcenbereich gibt und sehen Chancen für weitere Entdeckungen in noch nicht explorierten Konzessionen.

Das Projekt Invicta enthält derzeit 8,6 Millionen Tonnen in der Kategorie der gemessenen und angezeigten Ressourcen mit einem Goldäquivalentgehalt von 3,48 g/t für 0,967 Millionen Unzen Goldäquivalent. Außerdem meldet das Unternehmen 2,5 Millionen Tonnen in der Kategorie der abgeleiteten Ressourcen mit 2,9 g/t Goldäquivalent für 0,24 Millionen Unzen Goldäquivalent (Goldäquivalent-Cutoff 1,3 g/t), die allesamt in einem 600 Hektar großen Teilbereich des 36.000 Hektar großen Konzessionspakets enthalten sind. Sie finden den technischen Bericht vom 16. April 2012 mit dem Titel Technical Report on Resources, Invicta Gold Project, Juaura Province, Peru, der von SRK Consulting erstellt wurde, unter dem Unternehmensprofil von Andean American Gold Corp auf www.sedar.com.

VANCOUVER, BRITISH COLUMBIA, 2. Mai 2013 -- Lupaka Gold Corp. (Lupaka Gold oder das Unternehmen) (TSX:LPK, BVL:LPK) gibt bekannt, dass bereits Geologenteams in die vom Unternehmen betriebenen Projekte - das Goldprojekt Crucero und das Polymetallprojekt Invicta - in Peru entsandt wurden, um mit den Feldarbeiten 2013 zu beginnen.

Eric Edwards, President und CEO von Lupaka Gold, meinte: Die Regenperiode ist nun zu Ende und das Wetter hat sich soweit gebessert, dass wir in vollem Umfang mit den Feldarbeiten vor Ort beginnen können. Nach dem Erfolg unseres Bohrprogramms 2012, mit dem wir die im Goldprojekt Crucero lagernden Goldunzen in der abgeleiteten Kategorie im Rahmen einer Schätzung um 84 % steigern konnten, sehen wir dem neuen Explorationsprogramm mit großer Erwartung entgegen. Wir konnten bisher 10 unerkundete Anomalien mit Mineralisierung identifizieren; damit sind noch umfangreiche Detailarbeiten einschließlich geologischer Analysen, Kartierungen und Probenahmen notwendig, um bessere Einblicke in die Mineralisierung bei Crucero gewinnen und vorrangige Bohrziele identifizieren zu können.

Projekt Crucero

Das Unternehmen beendete sein Bohrprogramm 2012 im Projekt Crucero wegen der von Januar bis März dauernden Regenperiode planmäßig im Dezember 2012. Auf Basis der Bohrergebnisse im Programm 2012 gab das Unternehmen am 27. Februar 2013 eine neue Ressourcenschätzung nach den kanadischen Richtlinien (National Instrument 43-101/NI 43-101) bekannt. Laut Unternehmen beherbergt das Goldprojekt Crucero in der Zone A-1 rund 31,4 Millionen Tonnen in der Kategorie der angezeigten Ressourcen mit einem gecappten Erzgehalt von 1,01 Gramm Gold pro Tonne (g/t) für 1.017.999 Unzen Gold. Zusätzlich weist das Unternehmen für die Zone A-1 rund 37,2 Millionen Tonnen in der Kategorie der abgeleiteten Ressourcen mit einem gecappten Erzgehalt von 1,00 g/t Gold für 1.190.526 Unzen Gold aus. Lesen Sie den technischen Bericht vom 10. April 2013 mit dem Titel Technical Report for the Crucero Property, Peru, der von Tetra Tech Wardrop erstellt und unter dem Unternehmensprofil auf www.sedar.com veröffentlicht wurde.

Projekt Invicta

Das Unternehmen beginnt nun auch mit den Feldarbeiten im Projekt Invicta. Das Projekt Invicta wurde vom Unternehmen im Oktober 2012 erworben. Während der Wintermonate folgten geologische Untersuchungen in begrenztem Umfang zur Lokalisierung vorrangiger Zielbereiche. Das geplante Programm wird sich vor allem mit den historischen Abbaustätten und geologischen Anomalien außerhalb des zentralen Ressourcenbereichs von Invicta konzentrieren; dazu zählt auch eine Entnahme von Proben aus Flusssedimenten.

Herr Edwards dazu: Das Projekt Invicta ist außerhalb des aktuellen Ressourcengebiets großteils unexploriert. Unser Team vor Ort hat innerhalb der Konzessionsgrenzen mehrere interessante Zielbereiche im Frühstadium lokalisiert, die es wert sind, durch Folgebohrungen genauer erkundet zu werden. Wir wissen, dass es im Konzessionsgebiet einen Ressourcenbereich gibt und sehen Chancen für weitere Entdeckungen in noch nicht explorierten Konzessionen.

Das Projekt Invicta enthält derzeit 8,6 Millionen Tonnen in der Kategorie der gemessenen und angezeigten Ressourcen mit einem Goldäquivalentgehalt von 3,48 g/t für 0,967 Millionen Unzen Goldäquivalent. Außerdem meldet das Unternehmen 2,5 Millionen Tonnen in der Kategorie der abgeleiteten Ressourcen mit 2,9 g/t Goldäquivalent für 0,24 Millionen Unzen Goldäquivalent (Goldäquivalent-Cutoff 1,3 g/t), die allesamt in einem 600 Hektar großen Teilbereich des 36.000 Hektar großen Konzessionspakets enthalten sind. Sie finden den technischen Bericht vom 16. April 2012 mit dem Titel Technical Report on Resources, Invicta Gold Project, Juaura Province, Peru, der von SRK Consulting erstellt wurde, unter dem Unternehmensprofil von Andean American Gold Corp auf www.sedar.com.

Über das Unternehmen

Lupaka Gold ist ein gut finanziertes Goldexplorationsunternehmen mit Arbeitsschwerpunkt in Peru. Aufgrund seiner Beteiligungen an durch Vermögenswerte gesicherten Ressourcenprojekten in drei peruanischen Regionen verfügt das Unternehmen über ein geographisch diversifiziertes und ausgewogenes Projektportfolio.

Lupaka Golds Vorzeigeprojekt ist das 5.500 Hektar große Goldprojekt Crucero in Südperu. Das im kanadischen Vancouver ansässige Unternehmen ist Projektbetreiber und zu 100 % indirekt am Goldprojekt Crucero beteiligt. Seit Beginn der Explorationsaktivitäten im April 2010 konnte das Unternehmen seine NI 43-101-konformen Goldressourcenschätzungen für das Goldprojekt Crucero im 1. Quartal 2011 und 2012 jährlich steigern (den aktuellen technischen Bericht des Unternehmens finden Sie auf www.sedar.com).

Nachdem das Unternehmen vor kurzem Andean American Gold Corp. übernommen hat, besitzt Lupaka Gold nun auch sämtliche Rechte am Goldprojekt Invicta (im Norden Perus), wo schon bald eine Erschließung von unterirdischen Gold- und Polymetallvorkommen stattfinden soll, sowie eine strategische Beteiligung von 17 % an Southern Legacy Minerals Inc., dem Inhaber der Kupfer-Gold-Lagerstätte AntaKori im Zentrum Perus. Per 31. März 2013 betrugen die Barmittel und Baräquivalente des Unternehmens rund 8,7 Millionen $.

William Burstow, der für Lupaka Gold tätige geologische Berater, hat als qualifizierter Sachverständiger gemäß National Instrument 43-101 den wissenschaftlichen und technischen Inhalt dieser Pressemeldung geprüft und genehmigt und die in der Pressemeldung zum Ausdruck gebrachten Meinungen bestätigt.

NÄHERE INFORMATIONEN ERHALTEN SIE ÜBER:

Lupaka Gold Corp.

David Matousek

Investor Relations

+1 (604) 681-5900

und auf der Website des Unternehmens unter www.lupakagold.com.

Lupaka Gold ist ein gut finanziertes Goldexplorationsunternehmen mit Arbeitsschwerpunkt in Peru. Aufgrund seiner Beteiligungen an durch Vermögenswerte gesicherten Ressourcenprojekten in drei peruanischen Regionen verfügt das Unternehmen über ein geographisch diversifiziertes und ausgewogenes Projektportfolio.

Lupaka Golds Vorzeigeprojekt ist das 5.500 Hektar große Goldprojekt Crucero in Südperu. Das im kanadischen Vancouver ansässige Unternehmen ist Projektbetreiber und zu 100 % indirekt am Goldprojekt Crucero beteiligt. Seit Beginn der Explorationsaktivitäten im April 2010 konnte das Unternehmen seine NI 43-101-konformen Goldressourcenschätzungen für das Goldprojekt Crucero im 1. Quartal 2011 und 2012 jährlich steigern (den aktuellen technischen Bericht des Unternehmens finden Sie auf www.sedar.com).

Nachdem das Unternehmen vor kurzem Andean American Gold Corp. übernommen hat, besitzt Lupaka Gold nun auch sämtliche Rechte am Goldprojekt Invicta (im Norden Perus), wo schon bald eine Erschließung von unterirdischen Gold- und Polymetallvorkommen stattfinden soll, sowie eine strategische Beteiligung von 17 % an Southern Legacy Minerals Inc., dem Inhaber der Kupfer-Gold-Lagerstätte AntaKori im Zentrum Perus. Per 31. März 2013 betrugen die Barmittel und Baräquivalente des Unternehmens rund 8,7 Millionen $.

William Burstow, der für Lupaka Gold tätige geologische Berater, hat als qualifizierter Sachverständiger gemäß National Instrument 43-101 den wissenschaftlichen und technischen Inhalt dieser Pressemeldung geprüft und genehmigt und die in der Pressemeldung zum Ausdruck gebrachten Meinungen bestätigt.

NÄHERE INFORMATIONEN ERHALTEN SIE ÜBER:

Lupaka Gold Corp.

David Matousek

Investor Relations

+1 (604) 681-5900

und auf der Website des Unternehmens unter www.lupakagold.com.

Ein Börsenbrief ist auch schon aufmerksam geworden - hier sollte bald der Bär tanzen...

Finanzstarker Goldwert mit Top-Management, Insiderkäufen und Übernahmeplänen

Sehr geehrte Leser,

im Nachgang zur Rohstoffmesse PDAC haben wir unsere Longlist von vielversprechenden Kandidaten für eine Neuvorstellung zu einer Shortlist komprimiert, die nicht einmal eine Handvoll Top-Aktien umfasst, von denen wir uns die größten Kursgewinne versprechen.

Der zwischenzeitliche Rückgang beim Goldpreis hat für eine gesunde Bereinigung des Marktes gesorgt. Die Spekulanten wurden auf dem falschen Fuß erwischt und mussten ihre teilweise kreditfinanzierten Positionen schließen. Es gab aber keine fundamentalen Gründe für den Goldpreisrückgang. Schwellenländer dürften ihre Goldpositionen tendenziell noch ausweiten, um das Risiko im Hinblick auf ihre Währungsreserven weiter zu streuen. Die Aussichten für das glänzende Edelmetall sind unseres Erachtens nach wie vor exzellent.

Aufgrund dessen haben wir uns eine Goldaktie herausgesucht, die unseren Lesern das beste Chance-/Risikoverhältnis und ein hohes Kurspotenzial bietet. Unsere heutige Neuvorstellung kann mit einem Kassenbestand in Höhe von rund 8,7 Mio. CAD sowie mit 3,4 Mio. nachgewiesenen Unzen Gold bei zwei Projekten glänzen. Es handelt sich um das Unternehmen Lupaka Gold Corp. (WKN: A1JCNV), welches am renommierten TSX Main Board - dem großen Bruder der TSX Venture Exchange - gelistet ist.

In der kommenden Woche wird sich ein Mitglied des Profiteer-Redaktionsteams auf den Weg nach Peru machen, um sich mit dem Vorstandsvorsitzenden und dem Geologenteam von Lupaka Gold live vor Ort zu treffen und die Hauptprojekte Invicta sowie Crucero zu bereisen.

Wir möchten Ihnen dieses Top-Unternehmen bereits jetzt vorstellen.

Finanzstarker Goldwert mit Top-Management, Insiderkäufen und Übernahmeplänen

Sehr geehrte Leser,

im Nachgang zur Rohstoffmesse PDAC haben wir unsere Longlist von vielversprechenden Kandidaten für eine Neuvorstellung zu einer Shortlist komprimiert, die nicht einmal eine Handvoll Top-Aktien umfasst, von denen wir uns die größten Kursgewinne versprechen.

Der zwischenzeitliche Rückgang beim Goldpreis hat für eine gesunde Bereinigung des Marktes gesorgt. Die Spekulanten wurden auf dem falschen Fuß erwischt und mussten ihre teilweise kreditfinanzierten Positionen schließen. Es gab aber keine fundamentalen Gründe für den Goldpreisrückgang. Schwellenländer dürften ihre Goldpositionen tendenziell noch ausweiten, um das Risiko im Hinblick auf ihre Währungsreserven weiter zu streuen. Die Aussichten für das glänzende Edelmetall sind unseres Erachtens nach wie vor exzellent.

Aufgrund dessen haben wir uns eine Goldaktie herausgesucht, die unseren Lesern das beste Chance-/Risikoverhältnis und ein hohes Kurspotenzial bietet. Unsere heutige Neuvorstellung kann mit einem Kassenbestand in Höhe von rund 8,7 Mio. CAD sowie mit 3,4 Mio. nachgewiesenen Unzen Gold bei zwei Projekten glänzen. Es handelt sich um das Unternehmen Lupaka Gold Corp. (WKN: A1JCNV), welches am renommierten TSX Main Board - dem großen Bruder der TSX Venture Exchange - gelistet ist.

In der kommenden Woche wird sich ein Mitglied des Profiteer-Redaktionsteams auf den Weg nach Peru machen, um sich mit dem Vorstandsvorsitzenden und dem Geologenteam von Lupaka Gold live vor Ort zu treffen und die Hauptprojekte Invicta sowie Crucero zu bereisen.

Wir möchten Ihnen dieses Top-Unternehmen bereits jetzt vorstellen.

Börsenbrief Teil 2

Lupaka Gold konzentriert sich ausschließlich auf Projekte im bergbaufreundlichen und politisch stabilen Peru. Dabei liegt der Fokus eindeutig auf Gold. Das Hauptprojekt von Lupaka Gold ist das 5.500 Hektar große Goldprojekt Crucero, welches sich in einem gut definierten Goldgürtel in der östlichen Andenkordillere in Südperu befindet. Seit Beginn der Explorationsaktivitäten im April 2010 konnte das Unternehmen seine NI 43-101-konformen Goldressourcen-Schätzungen für das Goldprojekt Crucero jährlich steigern.

Quelle: www.lupakagold.com

Mittlerweile wurden 1,02 Mio. Unzen Gold in den Kategorien "Measured and Indicated" sowie 1,19 Mio. Unzen Gold in der Kategorie "Inferred" in der A-1-Zone nachgewiesen. Der Goldgehalt liegt bei 1,0 Gramm pro Tonne. Das oberflächennahe Vorkommen würde Unternehmensangaben zufolge einen Tagebau zulassen. Die obigen Schätzungen basieren auf Bohrungen über eine Gesamtlänge von 22.959 Metern.

Anfängliche metallurgische Tests zeigten zudem die Möglichkeit einer technisch einfachen Goldgewinnung auf, mit der mehr als 80 Prozent des Goldes aus dem Erz gewonnen werden können. Die Infrastruktur ist ebenfalls exzellent - die Liegenschaft ist gut über Straßen zu erreichen und es gibt einen Zugang zu Wasser. Stromleitungen verlaufen in einer Entfernung von gerade einmal 8 Kilometern. Die Beziehungen zur peruanischen Gemeinde werden seit Jahren erfolgreich und nachhaltig gepflegt. Compania de Minas Buenaventura, der größte Rohstoffkonzern Perus, hat Anspruch auf eine 5%ige Net Smelter Royalty-Zahlung - aber nur im Hinblick auf die A-1-Zone.

Quelle: www.lupakagold.com

Lupaka Gold konzentriert sich ausschließlich auf Projekte im bergbaufreundlichen und politisch stabilen Peru. Dabei liegt der Fokus eindeutig auf Gold. Das Hauptprojekt von Lupaka Gold ist das 5.500 Hektar große Goldprojekt Crucero, welches sich in einem gut definierten Goldgürtel in der östlichen Andenkordillere in Südperu befindet. Seit Beginn der Explorationsaktivitäten im April 2010 konnte das Unternehmen seine NI 43-101-konformen Goldressourcen-Schätzungen für das Goldprojekt Crucero jährlich steigern.

Quelle: www.lupakagold.com

Mittlerweile wurden 1,02 Mio. Unzen Gold in den Kategorien "Measured and Indicated" sowie 1,19 Mio. Unzen Gold in der Kategorie "Inferred" in der A-1-Zone nachgewiesen. Der Goldgehalt liegt bei 1,0 Gramm pro Tonne. Das oberflächennahe Vorkommen würde Unternehmensangaben zufolge einen Tagebau zulassen. Die obigen Schätzungen basieren auf Bohrungen über eine Gesamtlänge von 22.959 Metern.

Anfängliche metallurgische Tests zeigten zudem die Möglichkeit einer technisch einfachen Goldgewinnung auf, mit der mehr als 80 Prozent des Goldes aus dem Erz gewonnen werden können. Die Infrastruktur ist ebenfalls exzellent - die Liegenschaft ist gut über Straßen zu erreichen und es gibt einen Zugang zu Wasser. Stromleitungen verlaufen in einer Entfernung von gerade einmal 8 Kilometern. Die Beziehungen zur peruanischen Gemeinde werden seit Jahren erfolgreich und nachhaltig gepflegt. Compania de Minas Buenaventura, der größte Rohstoffkonzern Perus, hat Anspruch auf eine 5%ige Net Smelter Royalty-Zahlung - aber nur im Hinblick auf die A-1-Zone.

Quelle: www.lupakagold.com

Börsenbrief Teil 3

Auf der Crucero-Liegenschaft, die Lupaka Gold zu 100 Prozent kontrolliert, wurden zudem zehn weitere Anomalien identifiziert, die jeweils das Potenzial haben, eine neue Goldzone à la A-1 zu entdecken! Die Entfernung zwischen der äußerst vielversprechenden Chaska-Zone (A-3, A-4 und A-5) und der Anomalie A-11 beträgt gerade einmal 2,5 Kilometer. Die nächsten Bohrungen sollen in der Chaska-Zone durchgeführt werden. Wir sehen bei Crucero signifikante Explorationsphantasie. Die Chaska-Zone könnte die A-1-Zone vom Goldpotenzial deutlich in den Schatten stellen.

Im vergangenen Jahr ist dem Management von Lupaka Gold zudem mit der Übernahme der Andean American Gold Corp. eine Top-Akquisition gelungen. Lupaka Gold besitzt nun auch sämtliche Rechte am Goldprojekt Invicta (im Norden Perus), wo schon bald die Erschließung von unterirdischen Gold- und Polymetallvorkommen stattfinden könnte.

Die Liegenschaft umfasst 30.000 Hektar, wobei die bisher erfolgten Explorationsarbeiten auf einer Fläche von nur 600 Hektar durchgeführt wurden. Das nachgewiesene Vorkommen (967.000 Unzen Goldäquivalent in den Kategorien "Measured and Indicated" sowie 236.000 Unzen in der Kategorie "Inferred" gemäß NI-43-101) bezieht sich ebenfalls nur auf diese kleine Fläche.

Im laufenden Jahr soll das Explorationspotenzial der restlichen Fläche evaluiert werden. Außerdem prüft das Management von Lupaka Gold derzeit Möglichkeiten im Hinblick auf den Abschluss eines Joint Ventures oder eines Komplettverkaufs. Für dieses fortgeschrittene Projekt dürfte es unseres Erachtens eine Reihe von Interessenten geben, die innerhalb von 2-3 Jahre die Produktion starten könnten.

Darüber hinaus hat Lupaka Gold durch die Andean American Gold-Transaktion eine strategische Beteiligung in Höhe von 17 Prozent an der börsennotierten Firma Southern Legacy Minerals Inc., dem Eigentümer der Kupfer-Gold-Lagerstätte AntaKori in Zentralperu, erworben.

Bisher hat Southern Legacy Minerals bei diesem Hauptprojekt 3,1 Mrd. Pfund Kupfer (0,48 Prozent Kupfer) und 3,4 Mio. Unzen Gold (0,36 g/t) gemäß NI-43-101 nachgewiesen. Es besteht enormes Explorationspotenzial, da die Grenzen des Vorkommens in alle Richtungen noch nicht entdeckt wurden. Darüber hinaus wurden mehr als 70 Prozent der definierten Bohrziele noch nicht getestet.

Auf der Crucero-Liegenschaft, die Lupaka Gold zu 100 Prozent kontrolliert, wurden zudem zehn weitere Anomalien identifiziert, die jeweils das Potenzial haben, eine neue Goldzone à la A-1 zu entdecken! Die Entfernung zwischen der äußerst vielversprechenden Chaska-Zone (A-3, A-4 und A-5) und der Anomalie A-11 beträgt gerade einmal 2,5 Kilometer. Die nächsten Bohrungen sollen in der Chaska-Zone durchgeführt werden. Wir sehen bei Crucero signifikante Explorationsphantasie. Die Chaska-Zone könnte die A-1-Zone vom Goldpotenzial deutlich in den Schatten stellen.

Im vergangenen Jahr ist dem Management von Lupaka Gold zudem mit der Übernahme der Andean American Gold Corp. eine Top-Akquisition gelungen. Lupaka Gold besitzt nun auch sämtliche Rechte am Goldprojekt Invicta (im Norden Perus), wo schon bald die Erschließung von unterirdischen Gold- und Polymetallvorkommen stattfinden könnte.

Die Liegenschaft umfasst 30.000 Hektar, wobei die bisher erfolgten Explorationsarbeiten auf einer Fläche von nur 600 Hektar durchgeführt wurden. Das nachgewiesene Vorkommen (967.000 Unzen Goldäquivalent in den Kategorien "Measured and Indicated" sowie 236.000 Unzen in der Kategorie "Inferred" gemäß NI-43-101) bezieht sich ebenfalls nur auf diese kleine Fläche.

Im laufenden Jahr soll das Explorationspotenzial der restlichen Fläche evaluiert werden. Außerdem prüft das Management von Lupaka Gold derzeit Möglichkeiten im Hinblick auf den Abschluss eines Joint Ventures oder eines Komplettverkaufs. Für dieses fortgeschrittene Projekt dürfte es unseres Erachtens eine Reihe von Interessenten geben, die innerhalb von 2-3 Jahre die Produktion starten könnten.

Darüber hinaus hat Lupaka Gold durch die Andean American Gold-Transaktion eine strategische Beteiligung in Höhe von 17 Prozent an der börsennotierten Firma Southern Legacy Minerals Inc., dem Eigentümer der Kupfer-Gold-Lagerstätte AntaKori in Zentralperu, erworben.

Bisher hat Southern Legacy Minerals bei diesem Hauptprojekt 3,1 Mrd. Pfund Kupfer (0,48 Prozent Kupfer) und 3,4 Mio. Unzen Gold (0,36 g/t) gemäß NI-43-101 nachgewiesen. Es besteht enormes Explorationspotenzial, da die Grenzen des Vorkommens in alle Richtungen noch nicht entdeckt wurden. Darüber hinaus wurden mehr als 70 Prozent der definierten Bohrziele noch nicht getestet.

Trading Spotlight

Börsenbrief Teil 4

Die Liegenschaft grenzt an Buenaventura's Tantahuatay-Goldmine (www.buenaventura.com) und liegt nur 5 Kilometer von Goldfield's Cerro Corona-Goldmine sowie rund 30 Kilometer vom Newmont's Yanacocha-Goldprojekt (www.newmont.com/south-america) entfernt. Damit besteht eine sehr hohe Übernahmewahrscheinlichkeit, die Lupaka Gold eine Menge Cash in die Kassen spülen könnte.

Lupaka Gold verfügt über ein ausgezeichnetes Management-Team. An dieser Stelle wollen wir nur zwei Persönlichkeiten hervorheben. Der Vorstandsvorsitzende von Lupaka Gold, Eric H. Edwards, hat einen exzellenten Trackrecord. Im Januar 2010 verkaufte er die Ventura Gold Corp. für 65 Mio. CAD an International Minerals. Außerdem agierte er als Finanzvorstand von Andean Resources, die im Dezember 2010 für 3,6 Mrd. CAD von Goldcorp übernommen wurde. Sein Finanzvorstand, Darryl F. Jones, ist vielen Aktionären noch aus seiner Zeit bei Corriente Resources bekannt. Diese Firma wechselte im Mai 2010 für 680 Mio. CAD den Besitzer.

FAZIT: Unter Berücksichtigung von 84.972.896 ausstehenden Aktien beträgt der Börsenwert von Lupaka Gold rund 26 Mio. CAD. Der Kassenbestand lag per Ende März 2013 bei rund 8,7 Mio. CAD. Darüber hinaus verfügte das Unternehmen über frei handelbare Wertpapiere mit einem Wert von rund 1,5 Mio. CAD.

Aufgrund seiner Beteiligungen an Rohstoffliegenschaften in drei peruanischen Regionen verfügt Lupaka Gold über ein geographisch diversifiziertes und ausgewogenes Projektportfolio. Anfang Mai 2013 meldete Lupaka Gold, dass die Explorationsarbeiten nach Ende der Regenzeit sowohl beim Crucero- als auch beim Invicta-Projekt wieder aufgenommen worden sind. Das Timing für einen Einstieg könnte also nicht besser sein.

Lupaka Gold sucht übrigens auch aktiv nach neuen Projekten in Peru. Eine ideale Ergänzung wäre unseres Erachtens nach eine kleine Goldmine, die über ein signifikantes Expansionspotenzial verfügt und Cashflow generiert.

Auf dem derzeitigen Niveau ist die Lupaka Gold-Aktie ein glasklarer Kauf. Hier könnte in den nächsten Wochen sehr viel Phantasie in den Kurs kommen, da Anleger auf gute Explorationsergebnisse spekulieren dürften! Nach unserem Besuch der Projekte in Peru werden wir Ihnen einen ausführlichen Bericht liefern und Sie auch in den kommenden Monaten weiter intensiv über Lupaka Gold informieren.

Nach unseren Informationen soll bei Lupaka Gold im Juni eine längere Roadshow in Europa anstehen. Dabei will sich das Management bei institutionellen Investoren in Belgien, Frankreich, Großbritannien, Luxemburg und der Schweiz präsentieren. Dies sollte der Aktie deutlichen Aufwind verleihen. Profiteer-Leser haben die große Chance, vor den großen Investoren einzusteigen.

Gemäß INK Research gehen die Insider von Lupaka Gold mit gutem Beispiel voran (Quelle: www.canadianinsider.com). Gordon Ellis erwarb Ende März außerbörslich rund 3,2 Mio. Aktien zu einem Preis von 0,36 CAD (rund 0,27 Euro) pro Stück! Der bekannte Ex-NHL-Star und Mitgründer von Lupaka Gold, Geoffrey Courtnall, erwarb 54.000 Aktien. Und last but not least hat auch der Finanzvorstand am 14. Mai 2013 gekauft! Das ist ein extrem gutes Zeichen!

Legen Sie sich umgehend ein paar Stücke von Lupaka Gold Corp. (WKN: A1JCNV) ins Depot. Das 52-Wochen-Hoch der Lupaka-Gold-Aktie lag bei 1,47 CAD, was rund 1,12 Euro entspricht. Unser kurzfristiges Kursziel liegt auf Sicht von 3-6 Monaten bei 0,75 Euro. Die Aktie kann spesengünstig in Frankfurt, aber auch fortlaufend im Computerhandel XETRA gehandelt werden. Bitte arbeiten Sie nur mit limitierten Kaufaufträgen.

Mit freundlichen Grüßen,

Ihre PROFITEER-Redaktion

Bildquellen: www.lupakagold.com

Die Liegenschaft grenzt an Buenaventura's Tantahuatay-Goldmine (www.buenaventura.com) und liegt nur 5 Kilometer von Goldfield's Cerro Corona-Goldmine sowie rund 30 Kilometer vom Newmont's Yanacocha-Goldprojekt (www.newmont.com/south-america) entfernt. Damit besteht eine sehr hohe Übernahmewahrscheinlichkeit, die Lupaka Gold eine Menge Cash in die Kassen spülen könnte.

Lupaka Gold verfügt über ein ausgezeichnetes Management-Team. An dieser Stelle wollen wir nur zwei Persönlichkeiten hervorheben. Der Vorstandsvorsitzende von Lupaka Gold, Eric H. Edwards, hat einen exzellenten Trackrecord. Im Januar 2010 verkaufte er die Ventura Gold Corp. für 65 Mio. CAD an International Minerals. Außerdem agierte er als Finanzvorstand von Andean Resources, die im Dezember 2010 für 3,6 Mrd. CAD von Goldcorp übernommen wurde. Sein Finanzvorstand, Darryl F. Jones, ist vielen Aktionären noch aus seiner Zeit bei Corriente Resources bekannt. Diese Firma wechselte im Mai 2010 für 680 Mio. CAD den Besitzer.

FAZIT: Unter Berücksichtigung von 84.972.896 ausstehenden Aktien beträgt der Börsenwert von Lupaka Gold rund 26 Mio. CAD. Der Kassenbestand lag per Ende März 2013 bei rund 8,7 Mio. CAD. Darüber hinaus verfügte das Unternehmen über frei handelbare Wertpapiere mit einem Wert von rund 1,5 Mio. CAD.

Aufgrund seiner Beteiligungen an Rohstoffliegenschaften in drei peruanischen Regionen verfügt Lupaka Gold über ein geographisch diversifiziertes und ausgewogenes Projektportfolio. Anfang Mai 2013 meldete Lupaka Gold, dass die Explorationsarbeiten nach Ende der Regenzeit sowohl beim Crucero- als auch beim Invicta-Projekt wieder aufgenommen worden sind. Das Timing für einen Einstieg könnte also nicht besser sein.

Lupaka Gold sucht übrigens auch aktiv nach neuen Projekten in Peru. Eine ideale Ergänzung wäre unseres Erachtens nach eine kleine Goldmine, die über ein signifikantes Expansionspotenzial verfügt und Cashflow generiert.

Auf dem derzeitigen Niveau ist die Lupaka Gold-Aktie ein glasklarer Kauf. Hier könnte in den nächsten Wochen sehr viel Phantasie in den Kurs kommen, da Anleger auf gute Explorationsergebnisse spekulieren dürften! Nach unserem Besuch der Projekte in Peru werden wir Ihnen einen ausführlichen Bericht liefern und Sie auch in den kommenden Monaten weiter intensiv über Lupaka Gold informieren.

Nach unseren Informationen soll bei Lupaka Gold im Juni eine längere Roadshow in Europa anstehen. Dabei will sich das Management bei institutionellen Investoren in Belgien, Frankreich, Großbritannien, Luxemburg und der Schweiz präsentieren. Dies sollte der Aktie deutlichen Aufwind verleihen. Profiteer-Leser haben die große Chance, vor den großen Investoren einzusteigen.

Gemäß INK Research gehen die Insider von Lupaka Gold mit gutem Beispiel voran (Quelle: www.canadianinsider.com). Gordon Ellis erwarb Ende März außerbörslich rund 3,2 Mio. Aktien zu einem Preis von 0,36 CAD (rund 0,27 Euro) pro Stück! Der bekannte Ex-NHL-Star und Mitgründer von Lupaka Gold, Geoffrey Courtnall, erwarb 54.000 Aktien. Und last but not least hat auch der Finanzvorstand am 14. Mai 2013 gekauft! Das ist ein extrem gutes Zeichen!

Legen Sie sich umgehend ein paar Stücke von Lupaka Gold Corp. (WKN: A1JCNV) ins Depot. Das 52-Wochen-Hoch der Lupaka-Gold-Aktie lag bei 1,47 CAD, was rund 1,12 Euro entspricht. Unser kurzfristiges Kursziel liegt auf Sicht von 3-6 Monaten bei 0,75 Euro. Die Aktie kann spesengünstig in Frankfurt, aber auch fortlaufend im Computerhandel XETRA gehandelt werden. Bitte arbeiten Sie nur mit limitierten Kaufaufträgen.

Mit freundlichen Grüßen,

Ihre PROFITEER-Redaktion

Bildquellen: www.lupakagold.com

Lupaka ernennt drei neue Direktoren mit Fokus auf Peru

VANCOUVER, BRITISH COLUMBIA, - 23. Mai 2013 -- Lupaka Gold Corp. (Lupaka Gold oder das Unternehmen)(TSX:LPK, BVL:LPK, FRA:LQP) gibt bekannt, dass die Aktionäre des Unternehmens anlässlich der Jahreshauptversammlung (die Versammlung) am 16. Mai 2013 in Vancouver Hernan Barreto, Jaime Pinto und Luquman Shaheen als neue Direktoren in das Board of Directors berufen haben.

Eric Edwards, President und CEO von Lupaka, dazu: Wir sind in einer glücklichen Lage, so honorige Direktoren in unserem Board begrüßen zu dürfen, und dankbar für ihre Bereitschaft, uns zu unterstützen. Dadurch wird Lupaka Gold in seinen branchenrelevanten und finanztechnischen Kenntnissen und Kontakten in Peru gestärkt und wir freuen uns darauf, gemeinsam an der weiteren Wachstums- und Wertsteigerung von Lupaka Gold zu arbeiten.

Hernan Barreto war seit Oktober 2007 Executive Chairman von Consorcio Peruano de Minerales, S.A., einer privaten Bergbau- und Handelsgesellschaft mit Sitz in Lima (Peru), die Bergbauunternehmen bei der Erschließung von Gold- und Basismetallprojekten und bei der Bewertung von Bergbaubetrieben berät. Herr Barreto hat über 35 Jahre Geschäftserfahrung in der Bergbau- und Energiebranche. Er war in verschiedenen Unternehmen in leitender Funktion tätig und hat als Führungskraft für millionenschwere börsennotierte und private Gesellschaften in ganz Peru und Lateinamerika gearbeitet. Herr Barreto ist seit März 2012 Direktor und Sekretär des peruanischen Instituts für Bergbautechnik (IIMP). Zwischen März 2005 und März 2011 war Herr Barreto im Exekutivausschuss und Board of Directors von FERREYROS vertreten. FERREYROS ist die peruanische Vertretung der Firma Caterpillar und erzielt Umsätze in Milliardendollarhöhe. Herr Barreto schloss sein Studium an der Universidad Nacional Agraria in Lima (Peru) 1962 mit einem Bachelor of Science-Titel ab und absolvierte anschließend ein Master of Science-Studium in technischer Chemie am Massachusetts Institute of Technology in Cambridge (Massachusetts, USA) mit Abschluss im Jahr 1965. Er ist ein Fulbright und Rockefeller Foundation Scholar, Mitglied von Sigma Xi und war zuvor auch Mitglied des American Institute of Chemical Engineering und der National Society for Advancement of Science (USA).

VANCOUVER, BRITISH COLUMBIA, - 23. Mai 2013 -- Lupaka Gold Corp. (Lupaka Gold oder das Unternehmen)(TSX:LPK, BVL:LPK, FRA:LQP) gibt bekannt, dass die Aktionäre des Unternehmens anlässlich der Jahreshauptversammlung (die Versammlung) am 16. Mai 2013 in Vancouver Hernan Barreto, Jaime Pinto und Luquman Shaheen als neue Direktoren in das Board of Directors berufen haben.

Eric Edwards, President und CEO von Lupaka, dazu: Wir sind in einer glücklichen Lage, so honorige Direktoren in unserem Board begrüßen zu dürfen, und dankbar für ihre Bereitschaft, uns zu unterstützen. Dadurch wird Lupaka Gold in seinen branchenrelevanten und finanztechnischen Kenntnissen und Kontakten in Peru gestärkt und wir freuen uns darauf, gemeinsam an der weiteren Wachstums- und Wertsteigerung von Lupaka Gold zu arbeiten.

Hernan Barreto war seit Oktober 2007 Executive Chairman von Consorcio Peruano de Minerales, S.A., einer privaten Bergbau- und Handelsgesellschaft mit Sitz in Lima (Peru), die Bergbauunternehmen bei der Erschließung von Gold- und Basismetallprojekten und bei der Bewertung von Bergbaubetrieben berät. Herr Barreto hat über 35 Jahre Geschäftserfahrung in der Bergbau- und Energiebranche. Er war in verschiedenen Unternehmen in leitender Funktion tätig und hat als Führungskraft für millionenschwere börsennotierte und private Gesellschaften in ganz Peru und Lateinamerika gearbeitet. Herr Barreto ist seit März 2012 Direktor und Sekretär des peruanischen Instituts für Bergbautechnik (IIMP). Zwischen März 2005 und März 2011 war Herr Barreto im Exekutivausschuss und Board of Directors von FERREYROS vertreten. FERREYROS ist die peruanische Vertretung der Firma Caterpillar und erzielt Umsätze in Milliardendollarhöhe. Herr Barreto schloss sein Studium an der Universidad Nacional Agraria in Lima (Peru) 1962 mit einem Bachelor of Science-Titel ab und absolvierte anschließend ein Master of Science-Studium in technischer Chemie am Massachusetts Institute of Technology in Cambridge (Massachusetts, USA) mit Abschluss im Jahr 1965. Er ist ein Fulbright und Rockefeller Foundation Scholar, Mitglied von Sigma Xi und war zuvor auch Mitglied des American Institute of Chemical Engineering und der National Society for Advancement of Science (USA).

Lupaka ernennt drei neue Direktoren mit Fokus auf Peru

Teil 2

Jaime Pinto ist seit 1982 im Rechtswesen tätig und seit Oktober 2010 Hauptpartner bei der Rechtskanzlei Pinto & Abogados in Lima (Peru). Von August 2008 bis September 2010 war Herr Pinto Partner bei Lema, Solari & Santivanez, einer Rechtsanwaltskanzlei in Lima, wo er Unternehmensfinanzierungen und Unternehmensumstrukturierungen, Energiebetriebe, Telekommunikationsunternehmen, Privatisierungen und Lizenzverfahren betreute. Herr Pinto war früher Board-Mitglied in Firmen mit Bezug zur Bergbau- und Energiebranche und ist derzeit Board-Chairman von Mantaro Peru SA. Dieses Unternehmen besitzt ein großes Phosphat-Konzessionsgebiet im Zentrum Perus und ist die Tochterfirma einer an der Börse in Toronto notierenden Gesellschaft. Herr Pinto hat weiters auch Perus Finanzministerium als Mitglied des Board of Executive Directors der Inter-American Development Bank (IDB) mit Hauptsitz in Washington, DC, zwischen 2001 und 2007 vertreten. Herr Pinto schloss sein Bachelorstudium in Rechtswissenschaften an der Pontificia Universidad Catolica in Peru im Dezember 1980 ab und erwarb im Juni 1982 an der Harvard Law School seinen Mastertitel (LLM) in Rechtswissenschaften.

Luquman Shaheen ist seit April 2008 President, CEO und Direktor von Panoro Minerals Ltd., einem Mineralexplorationsunternehmen, das an der TSXV notiert. Im Juni 1990 schloss Shaheen sein Studium der Ziviltechnik an der University of British Columbia in Vancouver (Kanada) mit einem Bachelor of Science-Titel ab und im September 2004 erhielt er dann seinen Master-Titel in Wirtschaftswissenschaften von der Simon Fraser University in Burnaby (Kanada). Herr Shaheen ist als Fachingenieur in der kanadischen Provinz British Columbia und im US-Bundesstaat Alaska registriert, seine Lizenz als Fachingenieur im US-Bundesstaat Washington ist derzeit ruhend gemeldet. Er hat 22 Jahre lang im Bergbauwesen gearbeitet, 17 Jahre lang war er in Peru und Lateinamerika tätig, 6 Jahre lang hatte er seinen Wohnsitz in Peru.

Teil 2

Jaime Pinto ist seit 1982 im Rechtswesen tätig und seit Oktober 2010 Hauptpartner bei der Rechtskanzlei Pinto & Abogados in Lima (Peru). Von August 2008 bis September 2010 war Herr Pinto Partner bei Lema, Solari & Santivanez, einer Rechtsanwaltskanzlei in Lima, wo er Unternehmensfinanzierungen und Unternehmensumstrukturierungen, Energiebetriebe, Telekommunikationsunternehmen, Privatisierungen und Lizenzverfahren betreute. Herr Pinto war früher Board-Mitglied in Firmen mit Bezug zur Bergbau- und Energiebranche und ist derzeit Board-Chairman von Mantaro Peru SA. Dieses Unternehmen besitzt ein großes Phosphat-Konzessionsgebiet im Zentrum Perus und ist die Tochterfirma einer an der Börse in Toronto notierenden Gesellschaft. Herr Pinto hat weiters auch Perus Finanzministerium als Mitglied des Board of Executive Directors der Inter-American Development Bank (IDB) mit Hauptsitz in Washington, DC, zwischen 2001 und 2007 vertreten. Herr Pinto schloss sein Bachelorstudium in Rechtswissenschaften an der Pontificia Universidad Catolica in Peru im Dezember 1980 ab und erwarb im Juni 1982 an der Harvard Law School seinen Mastertitel (LLM) in Rechtswissenschaften.

Luquman Shaheen ist seit April 2008 President, CEO und Direktor von Panoro Minerals Ltd., einem Mineralexplorationsunternehmen, das an der TSXV notiert. Im Juni 1990 schloss Shaheen sein Studium der Ziviltechnik an der University of British Columbia in Vancouver (Kanada) mit einem Bachelor of Science-Titel ab und im September 2004 erhielt er dann seinen Master-Titel in Wirtschaftswissenschaften von der Simon Fraser University in Burnaby (Kanada). Herr Shaheen ist als Fachingenieur in der kanadischen Provinz British Columbia und im US-Bundesstaat Alaska registriert, seine Lizenz als Fachingenieur im US-Bundesstaat Washington ist derzeit ruhend gemeldet. Er hat 22 Jahre lang im Bergbauwesen gearbeitet, 17 Jahre lang war er in Peru und Lateinamerika tätig, 6 Jahre lang hatte er seinen Wohnsitz in Peru.

Lupaka ernennt drei neue Direktoren mit Fokus auf Peru

Teil 3

Der Beitritt dieser drei bedeutenden Persönlichkeiten ist im Einklang mit Lupakas Strategie, seine Business-Präsenz und den Fokus auf Peru zu verstärken. Die neugewonnene Expertise sowie der mögliche Zugang zu neuen Projekten und Kapitalquellen stattet Lupaka mit einem deutlichen Vorteil gegenüber anderen peruanischen Goldexplorations- und Erschließungsunternehmen aus. Da Lupaka den nächsten Schritt in Richtung Unternehmenswachstum gehen möchte, waren die Veränderungen im Board unumgänglich, um sich mehr auf das Zentrum Perus zu verlagern.

Herr Edwards dazu: Wir möchten uns für die Dienste, Einsichten und Beratungen unserer ausscheidenden Direktoren - Patrick Soares, David Rae und Paulo Bilezikjian - bedanken. Mit ihrer Unterstützung hat es Lupaka geschafft, sich zu etablieren und bestens auf die nächste Wachstumsphase des Unternehmens vorzubereiten.

Über das Unternehmen

Lupaka Gold ist ein gut finanziertes Goldexplorationsunternehmen mit Arbeitsschwerpunkt in Peru. Aufgrund seiner Beteiligungen an durch Vermögenswerte gesicherten Ressourcenprojekten in den Regionen Nord-, Süd und Zentral-Peru verfügt das Unternehmen über ein geographisch diversifiziertes und ausgewogenes Projektportfolio.

Lupaka Golds Vorzeigeprojekt ist das 5.500 Hektar große Goldprojekt Crucero in Südperu. Das im kanadischen Vancouver ansässige Unternehmen ist Projektbetreiber und zu 100 % indirekt durch Minera Pacacorral S.A.C.am Goldprojekt Crucero beteiligt. Seit Beginn der aktiven Exploration im April 2010 konnte das Unternehmen seine NI 43-101-konformen Goldressourcenschätzungen für das Goldprojekt Crucero im 1. Quartal 2011, 2012 und 2013 kontinuierlich steigern (den aktuellen technischen Bericht des Unternehmens finden Sie auf www.sedar.com).

Nachdem das Unternehmen vor kurzem Andean American übernommen hat, besitzt Lupaka Gold nun auch sämtliche Rechte am Goldprojekt Invicta (im Zentrum Perus), wo schon bald eine Erschließung von unterirdischen Gold-, Silber und Kupfervorkommen stattfinden soll, sowie eine strategische Beteiligung von 17 % an Southern Legacy Minerals Inc., dem Inhaber der Kupfer-Gold-Lagerstätte AntaKori in der Region Cajamarca im Norden Perus.

NÄHERE INFORMATIONEN ERHALTEN SIE ÜBER:

Lupaka Gold Corp.

Investor Relations

+1 (604) 681-5900

und auf der Website des Unternehmens unter www.lupakagold.com.

Teil 3

Der Beitritt dieser drei bedeutenden Persönlichkeiten ist im Einklang mit Lupakas Strategie, seine Business-Präsenz und den Fokus auf Peru zu verstärken. Die neugewonnene Expertise sowie der mögliche Zugang zu neuen Projekten und Kapitalquellen stattet Lupaka mit einem deutlichen Vorteil gegenüber anderen peruanischen Goldexplorations- und Erschließungsunternehmen aus. Da Lupaka den nächsten Schritt in Richtung Unternehmenswachstum gehen möchte, waren die Veränderungen im Board unumgänglich, um sich mehr auf das Zentrum Perus zu verlagern.

Herr Edwards dazu: Wir möchten uns für die Dienste, Einsichten und Beratungen unserer ausscheidenden Direktoren - Patrick Soares, David Rae und Paulo Bilezikjian - bedanken. Mit ihrer Unterstützung hat es Lupaka geschafft, sich zu etablieren und bestens auf die nächste Wachstumsphase des Unternehmens vorzubereiten.

Über das Unternehmen

Lupaka Gold ist ein gut finanziertes Goldexplorationsunternehmen mit Arbeitsschwerpunkt in Peru. Aufgrund seiner Beteiligungen an durch Vermögenswerte gesicherten Ressourcenprojekten in den Regionen Nord-, Süd und Zentral-Peru verfügt das Unternehmen über ein geographisch diversifiziertes und ausgewogenes Projektportfolio.

Lupaka Golds Vorzeigeprojekt ist das 5.500 Hektar große Goldprojekt Crucero in Südperu. Das im kanadischen Vancouver ansässige Unternehmen ist Projektbetreiber und zu 100 % indirekt durch Minera Pacacorral S.A.C.am Goldprojekt Crucero beteiligt. Seit Beginn der aktiven Exploration im April 2010 konnte das Unternehmen seine NI 43-101-konformen Goldressourcenschätzungen für das Goldprojekt Crucero im 1. Quartal 2011, 2012 und 2013 kontinuierlich steigern (den aktuellen technischen Bericht des Unternehmens finden Sie auf www.sedar.com).

Nachdem das Unternehmen vor kurzem Andean American übernommen hat, besitzt Lupaka Gold nun auch sämtliche Rechte am Goldprojekt Invicta (im Zentrum Perus), wo schon bald eine Erschließung von unterirdischen Gold-, Silber und Kupfervorkommen stattfinden soll, sowie eine strategische Beteiligung von 17 % an Southern Legacy Minerals Inc., dem Inhaber der Kupfer-Gold-Lagerstätte AntaKori in der Region Cajamarca im Norden Perus.

NÄHERE INFORMATIONEN ERHALTEN SIE ÜBER:

Lupaka Gold Corp.

Investor Relations

+1 (604) 681-5900

und auf der Website des Unternehmens unter www.lupakagold.com.

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: themenfremder Inhalt

Hallo Alfred1950,

da hast du ja einiges zusammengetragen : Respekt !!!

Die Aktie sollte man sich mal näher anschauen, was mir auf den 1. Blick sehr gut gefällt :

Die haben noch ordentlich Cash, was ich in der jetzigen Zeit als sehr wichtig erachte !

Gruß M.

da hast du ja einiges zusammengetragen : Respekt !!!

Die Aktie sollte man sich mal näher anschauen, was mir auf den 1. Blick sehr gut gefällt :

Die haben noch ordentlich Cash, was ich in der jetzigen Zeit als sehr wichtig erachte !

Gruß M.

Ein User im Bruderbord hat folgendes gepostet :

So, hier meine persönlichen Gründe, warum ich bei Lupaka eingestiegen bin:

- 8.6 Mio CAD Cash sind in der Kriegskasse

- 17% Beteiligung an Southern Legacy Minerals (3 Mrd Pfund Kupfer & 3.4 Mio Unzen Gold)

- seriös dokumentierte Projekte mit weit über 3 Mio. Unzen Gold

- detaillierte Investor Relations

- Peruaner im Management, die Ahnung haben von den lokalen Gegebenheiten

- einige institutionelle Investoren sind bereits investiert, weitere sollen nach geplanter Roadshow folgen

- einige Mitglieder vom Management kaufen fleissig eigene Lupaka Aktien!!

Und das ganze bei einer aktuellen Marktkapitalisierung von 10.9 Mio Euro. Für mich ist das ein Schnäppchen mit viel Potential. Ich vermute, da gibt es bald einen Kursrutsch in Richtung Norden!

Ich würde mich freuen, wenn sich hier ein paar Rohstoff Fans anschliessen würden und ihre Meinung miteinbringen könnten.

So, hier meine persönlichen Gründe, warum ich bei Lupaka eingestiegen bin:

- 8.6 Mio CAD Cash sind in der Kriegskasse

- 17% Beteiligung an Southern Legacy Minerals (3 Mrd Pfund Kupfer & 3.4 Mio Unzen Gold)

- seriös dokumentierte Projekte mit weit über 3 Mio. Unzen Gold

- detaillierte Investor Relations

- Peruaner im Management, die Ahnung haben von den lokalen Gegebenheiten

- einige institutionelle Investoren sind bereits investiert, weitere sollen nach geplanter Roadshow folgen

- einige Mitglieder vom Management kaufen fleissig eigene Lupaka Aktien!!

Und das ganze bei einer aktuellen Marktkapitalisierung von 10.9 Mio Euro. Für mich ist das ein Schnäppchen mit viel Potential. Ich vermute, da gibt es bald einen Kursrutsch in Richtung Norden!

Ich würde mich freuen, wenn sich hier ein paar Rohstoff Fans anschliessen würden und ihre Meinung miteinbringen könnten.

Antwort auf Beitrag Nr.: 44.812.867 von Alfred1950 am 08.06.13 19:58:28wieso 3Moz?

Ich sehe Indicated 1Moz plus 1.19Moz Inferred!

Sprich, nachgewiesen 1MOz.

Weisst du in welcher Tiefe die guten Grade liegen und wie lange die Abschnitte mit einem angenommen Cut-Off >0,4g/T sind?

Zu Peru: Ein gewisses Länderrisiko gibt es dort auch. Das sollte man nicht runterspielen. Die Bevölkerung rebelliert zunehmend gegen die Rohstoffunternehmen!

Ich sehe Indicated 1Moz plus 1.19Moz Inferred!

Sprich, nachgewiesen 1MOz.

Weisst du in welcher Tiefe die guten Grade liegen und wie lange die Abschnitte mit einem angenommen Cut-Off >0,4g/T sind?

Zu Peru: Ein gewisses Länderrisiko gibt es dort auch. Das sollte man nicht runterspielen. Die Bevölkerung rebelliert zunehmend gegen die Rohstoffunternehmen!

Antwort auf Beitrag Nr.: 44.812.973 von Kongo-Otto am 08.06.13 20:50:16Wir reden nicht von Lupaka selbst sondern von der Beteiligung - lesen Sie mal :

17% Beteiligung an Southern Legacy Minerals (3 Mrd Pfund Kupfer & 3.4 Mio Unzen Gold)

17% Beteiligung an Southern Legacy Minerals (3 Mrd Pfund Kupfer & 3.4 Mio Unzen Gold)

Zitat von Alfred1950: Nach unseren Informationen soll bei Lupaka Gold im Juni eine längere Roadshow in Europa anstehen. Dabei will sich das Management bei institutionellen Investoren in Belgien, Frankreich, Großbritannien, Luxemburg und der Schweiz präsentieren. Dies sollte der Aktie deutlichen Aufwind verleihen.

Ist mittlerweile schon das konkrete Datum bekannt, wann die Roadshow startet ?

Es wäre ja interessant zu sehen, ob dann der Kurs in Richtung Norden geht = sehr gutes Zeichen !

Gruß M.

Werde die gleich mal anschreiben und nach fragen wann die in Europa sind - denke bis morgen werde ich Antwort erhalten

Antwort auf Beitrag Nr.: 44.815.253 von Alfred1950 am 09.06.13 19:05:32Cool, mach das und schon einmal schönen Dank für deine Mühe !

Mal schauen wie schnell da von der IR geantwortet wird ...

Grüße M.

Mal schauen wie schnell da von der IR geantwortet wird ...

Grüße M.

Alfred ist wohl etwas verwirrt

Laut Unternehmenspräsentation:

"Creating a leading Peru-focused exploration company with a combined Measured & Indicated resource of 2.0M Au Eq. ounces, with an additional 1.4M Au Eq. ounces in the Inferred category"

setzt sich aus diesen beiden Projekten zusammen

Crucero:

"Updated resource estimate announced March 2013, outlining 1.02 Moz M&I plus an additional 1.19 Moz Inferred starting from surface(1)"

Invicta:

"Updated resource estimate announced April 2012, outlining 967 koz AuEq M&I plus an additional 236 koz AuEq Inferred at a 1.30 g/t AuEq cut-off*"

"Creating a leading Peru-focused exploration company with a combined Measured & Indicated resource of 2.0M Au Eq. ounces, with an additional 1.4M Au Eq. ounces in the Inferred category"

setzt sich aus diesen beiden Projekten zusammen

Crucero:

"Updated resource estimate announced March 2013, outlining 1.02 Moz M&I plus an additional 1.19 Moz Inferred starting from surface(1)"

Invicta:

"Updated resource estimate announced April 2012, outlining 967 koz AuEq M&I plus an additional 236 koz AuEq Inferred at a 1.30 g/t AuEq cut-off*"

also hat Lupaka Gold selbst 3,4 Mio. Unzen nachgewiesen und ist zusätzlich mit 17% an Southern Legacy Minerals (3 Mrd Pfund Kupfer & 3.4 Mio Unzen Gold) beteiligt

es sind übrigens 85 Mio. Aktien draußen, also ist der Börsenwert 19 Mio. Euro

Quelle: http://www.lupakagold.com/s/sharestructure.asp

Link zur Präsentation: http://www.lupakagold.com/i/pdf/ppt/LPK_Presentation.pdf

es sind übrigens 85 Mio. Aktien draußen, also ist der Börsenwert 19 Mio. Euro

Quelle: http://www.lupakagold.com/s/sharestructure.asp

Link zur Präsentation: http://www.lupakagold.com/i/pdf/ppt/LPK_Presentation.pdf

WHY LUPAKA?

-Solid cash position

-Growing Gold Resource at Crucero

-Higher grade mineralization starts at surface

-Discovery potential with 2013 drilling

-Strategic partnerships

-Intensive community relations involvement

-Solid cash position

-Growing Gold Resource at Crucero

-Higher grade mineralization starts at surface

-Discovery potential with 2013 drilling

-Strategic partnerships

-Intensive community relations involvement

Antwort auf Beitrag Nr.: 44.816.205 von goldwiebloed am 10.06.13 00:47:53gibt es eigentlich ein Schnittmodell der Bohrlöcher, so dass man schnell und übersichtlich die Mineralisierung sehen kann?

Denn hab mir die letzten Bohrergebnisse angesehen, und da waren viele "Treffer" jenseits der 200m und dazu noch in recht kurzen Abschnitten. Die Monster-Grade waren auch nicht dabei.

Oberflächennah hat nur DDH-20 ordentliche Ergebnisse gelifert.

Wenn sich mein erster Eindruck bestätigen würde, dann müsste man mit einem ordentlichen Strip-Ratio rechnen.

Zudem wäre es spannend zu sehen, wieviel Oz übrig bleiben (wegen höherem Cut-Off), wenn man nicht von einem Goldpreis von 1500$ ausgehen würde, sondern 1250$.

Denn hab mir die letzten Bohrergebnisse angesehen, und da waren viele "Treffer" jenseits der 200m und dazu noch in recht kurzen Abschnitten. Die Monster-Grade waren auch nicht dabei.

Oberflächennah hat nur DDH-20 ordentliche Ergebnisse gelifert.

Wenn sich mein erster Eindruck bestätigen würde, dann müsste man mit einem ordentlichen Strip-Ratio rechnen.

Zudem wäre es spannend zu sehen, wieviel Oz übrig bleiben (wegen höherem Cut-Off), wenn man nicht von einem Goldpreis von 1500$ ausgehen würde, sondern 1250$.

Im technischen Report zu Crucero sind noch weitere Details, z.B. in welchem Winkel die Löcher gebohrt wurden. Auch ne Menge Graphiken - nicht unbedingt hohe Qualität - mit drin.

Quelle: http://www.lupakagold.com/i/pdf/reports/2013-04-04-NI43-101.…

Schau mal in die Präsentation ab Seite 12. Sieht high-grade oberflächennah aus. Wenn höherer Cut-off grade genommen wird, müsste m.e. evt. 2/3 der bisherigen Unzenanzahl übrig bleiben.

A-1 Zone mineralized envelope outlined on surface photo (0.4 g/t cut-off)

Visible outcrop within red outline is >2.0 g/t Au mineralization

Strip-Ratio sehe ich eher positiv, da Mineralisierung an der Oberfläche - dazu noch high-grade - beginnt. KEIN overburden.

Quelle: http://www.lupakagold.com/i/pdf/reports/2013-04-04-NI43-101.…

Schau mal in die Präsentation ab Seite 12. Sieht high-grade oberflächennah aus. Wenn höherer Cut-off grade genommen wird, müsste m.e. evt. 2/3 der bisherigen Unzenanzahl übrig bleiben.

A-1 Zone mineralized envelope outlined on surface photo (0.4 g/t cut-off)

Visible outcrop within red outline is >2.0 g/t Au mineralization

Strip-Ratio sehe ich eher positiv, da Mineralisierung an der Oberfläche - dazu noch high-grade - beginnt. KEIN overburden.

Aktie wird sogar auf Xetra gehandelt, sehe ich gerade. Deswegen ist wohl auch Stuttgart dazugekommen. Interessant.

Xetra-Orderbuch: http://aktienkurs-orderbuch.finanznachrichten.de/lqp.htm

Oh Gott - das neueste Projekt der kunterbunten

ElektrikerEdition. In über 4350 m Höhe (Atemnot)

ohne jegliche Infrastruktur. Das bischen Geld ist

schnell weg - wenn es denn wirklich da ist. Schaut

euch die HP an - ein paar Zelte - that's it. Sieht

doch wieder ganz nach Märchenstunde aus.

ElektrikerEdition. In über 4350 m Höhe (Atemnot)

ohne jegliche Infrastruktur. Das bischen Geld ist

schnell weg - wenn es denn wirklich da ist. Schaut

euch die HP an - ein paar Zelte - that's it. Sieht

doch wieder ganz nach Märchenstunde aus.

Das Teil explodiert und bei wo kriegt es keiner mit

!

Dieser Beitrag wurde von a.mueller moderiert. Grund: Wiederholung und ohne Quelle!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: ohne nachvollziehbarer Quellenagabe, aus urheberrechtlichen Gründen diese bitte angeben!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: ohne nachvollziehbarer Quellenagabe, aus urheberrechtlichen Gründen diese bitte angeben

Antwort auf Beitrag Nr.: 44.817.955 von MarkTrader am 10.06.13 11:43:51der Kurs wird in Kanada gemacht und nicht in Deutschland.

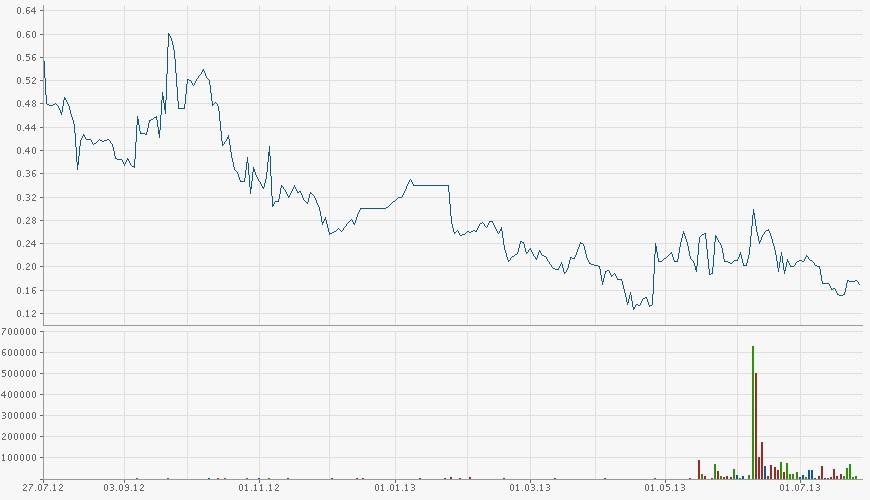

0,60 Euro - was ist denn hier los?!?

Fettes Volumen!!!

Fettes Volumen!!!

Eindeutig Marktmanipulation !

In Kanada am Freitag Schlußkurs CAD 0,30 .

In Kanada am Freitag Schlußkurs CAD 0,30 .

Mal schauen was Kanada heute macht.

Sau geil!!!!! hab spasshalber 20 Aktien gekauft !!!  wenn es so weiter läuft werd ich noch reich !!!

wenn es so weiter läuft werd ich noch reich !!!

wenn es so weiter läuft werd ich noch reich !!!

wenn es so weiter läuft werd ich noch reich !!!

Schon + 200 % heute

Wahnsinn

Wahnsinn

0,70 Euro bezahlt im Xetra - Shortsqueeze?

Kursziel von 2,43 Euro heute veröffentlicht

0,80!! unfassbar

bulli hat wohl zuviele red bulls gezischt... das ding hat fluegel bekommen aber was passiert mit einem aufgeblasenen balon? er zerplatzt, spaetestens um 15.30.

Antwort auf Beitrag Nr.: 44.818.231 von asiatotale am 10.06.13 12:25:37eher jetzt gleich!!

Hammerumsätze !!!

Gruß M.

Gruß M.

Das erinnert ganz stark an DE BEIRA.

Da war auch NIX vorhanden - nur BLUFF.

Da war auch NIX vorhanden - nur BLUFF.

Knapp 800.000 Teile schon gehandelt

und ich dachte, die Zeiten von Frick, de Beira und Co. seien endlich mal vorbei...wer hat diesen Müll nun den Schwachköpfen zum Kauf empfohlen ???

Wenn die Firma je eine Unze Gold fördern würde, wäre das schon eine beachtliche Leistung in 5 Kilometer Höhe - hab ich jedenfalls noch nicht gehört, wie sowas wirtschaftlich machbar sein soll.

Wenn die Firma je eine Unze Gold fördern würde, wäre das schon eine beachtliche Leistung in 5 Kilometer Höhe - hab ich jedenfalls noch nicht gehört, wie sowas wirtschaftlich machbar sein soll.

Antwort auf Beitrag Nr.: 44.818.295 von Circle_Jerk am 10.06.13 12:32:46unser dickerchen aus dem alpenland. der einzige der noch uebrig ist von der alten klicke..

da kann man eigentlich nur lachen

da kann man eigentlich nur lachen

Antwort auf Beitrag Nr.: 44.818.317 von asiatotale am 10.06.13 12:35:43Ich entschuldige mich für diesen Typen im Namen aller Österreicher!

Bin mal gespannt was hier passiert wenn CAN eröffnet. Klasisches Abzockteil auf jeden Fall.

Bin mal gespannt was hier passiert wenn CAN eröffnet. Klasisches Abzockteil auf jeden Fall.

oben rechts sitzt er unsere dickerchen aus dem alpenland.

Alle, die Lupaka mit De Beira vergleichen, haben wohl den Schuss nicht gehört!!!

Alle Angaben bei Lupaka sind NI 43-101 konform!!!!

Alle Angaben bei Lupaka sind NI 43-101 konform!!!!

Was hat die Höhe mit der Wirtschaftlichkeit des Abbaus zu tun?

Nichts oder gar nicht?!?

Nichts oder gar nicht?!?

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: themenfremder Inhalt

Antwort auf Beitrag Nr.: 44.818.317 von asiatotale am 10.06.13 12:35:43wieso sitzt der nicht im Knast ? Der war doch auch bei de Beira dabei...

die alten zeiten sind zurueck, ober links sitzt der drahtzieher vom push.

Antwort auf Beitrag Nr.: 44.818.391 von Circle_Jerk am 10.06.13 12:44:41nee oben links ist doch mister bullvestor, dem kann man nicht ans leder weil der im alpenland sitzt. die duerfen weitermachen mit pushen.

So etwas sollte die BAFIN mal untersuchen.

Diese Ramschpapiere dürften doch gar nicht

zum Handel an deutschen Börsen zugelassen

werden. Reine Abzocke.

Diese Ramschpapiere dürften doch gar nicht

zum Handel an deutschen Börsen zugelassen

werden. Reine Abzocke.

Antwort auf Beitrag Nr.: 44.818.367 von goldwiebloed am 10.06.13 12:42:13wie sich eigentlich bereits ein Vorschüler denken kann, ist es weitaus teurer, Tagesanlagen in 5 Kilometer Höhe zu errichten, als wenn man das Gold in der Ebene fördern könnte. Jeder Mist muss 5 Kilometer auf den Berg gekarrt werden und die (theoretische) Produktion auch wieder runter - was passiert mit dem Abraum - als Lawine ins Tal rollen lassen vielleicht ??? Was passiert mit den Arbeitern da oben ? Schon mal versucht, in solcher Höhe körperlicher Arbeit nachzugehen ? Das alles ist ein schlechter Witz.

Antwort auf Beitrag Nr.: 44.818.401 von asiatotale am 10.06.13 12:46:35

In der Bananenrepublik Österreich ist Marktmanipulation

KEIN Straftatbestand.

In der Bananenrepublik Österreich ist Marktmanipulation

KEIN Straftatbestand.

Antwort auf Beitrag Nr.: 44.818.413 von Schmitt911 am 10.06.13 12:48:02Die sind doch an der kanadischen TSX gelistet.

So einfach kommt man da nicht hin.

Sonst würde wohl Frankfurt das nicht akzeptieren.

So einfach kommt man da nicht hin.

Sonst würde wohl Frankfurt das nicht akzeptieren.

Antwort auf Beitrag Nr.: 44.818.449 von Schmitt911 am 10.06.13 12:53:38Das stimmt leider. Wer unter § 48c BörseG (Marktmanipulation) fällt, begeht eine Verwaltungsübertretung - die nur mit einer Geldstrafe bedacht ist.

Man müsste daher irgendeinen gerichtlichen Straftatbestand erfüllen, wie Betrug zB, um in den Knast wandern zu können.

Man müsste daher irgendeinen gerichtlichen Straftatbestand erfüllen, wie Betrug zB, um in den Knast wandern zu können.

!

Dieser Beitrag wurde von k.maerkert moderiert. Grund: themenfremder Inhalt

besonders lustig ist es auch, dass ausgerechnet während der aktuellen totalen Gold-Baisse ein Junior-Explorer ein Projekt mit einer der garantiert höchsten Förderkosten pro Unze weltweit anstoßen möchte. Wer soll denn dafür Geld geben ?

während bestehende und mit viel geringeren Förderkosten belastete Minen aktuell aus Rentabilitätsgründen stillgelegt werden, will Lupaka auf Everest-Niveau neues Gold fördern. Ich schmeiss mich weg.

während bestehende und mit viel geringeren Förderkosten belastete Minen aktuell aus Rentabilitätsgründen stillgelegt werden, will Lupaka auf Everest-Niveau neues Gold fördern. Ich schmeiss mich weg.

Antwort auf Beitrag Nr.: 44.818.615 von Circle_Jerk am 10.06.13 13:13:25Gute Frage, ich werds mir sofern ich einmal glänzlich Pleite gehen sollte überlegen.

muss mal sehen, ob ich irgendwo noch die Pläne für den Cargolifter abgreifen und denen anbieten kann, so ein nicht funktionierendes Luftschiff kann gut helfen, wenn man eine nicht funktionierende Mine auf dem Gipfel der Anden errichten möchte.

Am Jahresende oder vorher schon - geht dem

Wolkenkuckucksheim eh die Kohle aus.

Wolkenkuckucksheim eh die Kohle aus.

Antwort auf Beitrag Nr.: 44.818.739 von Datteljongleur am 10.06.13 13:29:20am Besten mal den grandiosen Reisebericht von BeProfiteer lesen, bei dem der Autor schon OHNE irgendetwas zu tun bei 4.000 Meter Höhe über rasende Kopfschmerzen und nicht atembare Luft klagt. Auch schön die Infos zum Invicta-Projekt darf man herzlich lachen, hier sollte man vor allen Dingen mitnehmen, dass der Riese Barrick Gold das Projekt vor Jahren bereits verworfen hat.

0,335 CAD = 0,25 Euro wäre pari. nurmal so nebenbei

Antwort auf Beitrag Nr.: 44.818.909 von Frhstck am 10.06.13 13:54:13Ich schätze mal in Kanada wird es wohl mit einem Gap heute eröffnen.

Man fragt sich schon - ob das alles

"ECHTE UMSÄTZE" sind ?

"ECHTE UMSÄTZE" sind ?

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: unnötige Provokation, Kritik bitte sachlich formulieren, persönliche Angriffe bitte unterlassen!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Provokation!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Spam, Werbung

Sieht nach einem Gap-Up in Kanada aus.

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: kein direkter Bezug zum Threadthema

Wär ja auch ein Witz wenn der Schrott ohne Gap starten würde, 100% Gap wäre immer noch fast 50% minus für die Käufer zum High

!

Dieser Beitrag wurde von HotMod moderiert. Grund: themenfremder Inhalt!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: bitte belegen Sie Ihre Aussage, ansonsten sollte so ein Beitrag warten

In Deutschland geht es munter weiter.

halted in Kanada - da hat die kanadische Börsenaufsicht wohl ein paar dringende Fragen an das Unternehmen...

nein, mir tun die Ochsen nicht leid, die auf diesen Unsinn hereingefallen sind

nein, mir tun die Ochsen nicht leid, die auf diesen Unsinn hereingefallen sind

Antwort auf Beitrag Nr.: 44.820.023 von Circle_Jerk am 10.06.13 15:57:53

Wenn es eine neue Generation von "LEICHTGLÄUBIGEN"

gibt - dann haben die heute eine prägende Erfahrung

gemacht.

Wenn es eine neue Generation von "LEICHTGLÄUBIGEN"

gibt - dann haben die heute eine prägende Erfahrung

gemacht.

das wird nicht reichen - der Trading Halt ist eine Standardprozedur bei ungewöhnlichen Kursbewegungen ohne erkennbaren Grund - die Börse fragt dann beim Unternehmen an, ob es was zu berichten gibt und Lupaka wird nicht sagen: "ja, wir haben ein paar Kriminelle mit Aktien bezahlt, damit sie unsere wertlosen shares den dummen Deutschen andrehen".

wie in alten zeiten heute, wuenscht man sich mehr solche dinger.

circle

schön abgeschrieben

schön abgeschrieben

Und schon sind sie wieder alle da..ohne Worte. Gut das ich schon vor zwei Monaten eingestiegen bin, da war ich hier noch ganz alleine...

Das negative an einer Aktie, wenn sie steigt, sind die ganzen Nebengeräusche hier.

Wäre schön, wenn noch ein paar sachliche Beiträge kommen würden.

Wäre schön, wenn noch ein paar sachliche Beiträge kommen würden.

jetzt an allen börsen trading stop

VANCOUVER, BRITISH COLUMBIA -- (Marketwired) -- 06/10/13 -- Lupaka Gold Corp. ("Lupaka Gold" or "the Company") (TSX: LPK) announces that on the behalf of the TSX the company states that it is not aware of any material event which is affecting trading in the stock.

Link zum Artikel: http://www.finanznachrichten.de/...d-comments-on-trading-hal…

Link zum Artikel: http://www.finanznachrichten.de/...d-comments-on-trading-hal…

Lupaka Gold does not say why shares are up

2013-06-10 10:53 ET - News Release

Mr. David Matousek reports

LUPAKA GOLD COMMENTS ON TRADING HALT

On the behalf of the Toronto Stock Exchange, Lupaka Gold Corp. states that it is not aware of any material event that is affecting trading in the stock.

2013-06-10 10:53 ET - News Release

Mr. David Matousek reports

LUPAKA GOLD COMMENTS ON TRADING HALT

On the behalf of the Toronto Stock Exchange, Lupaka Gold Corp. states that it is not aware of any material event that is affecting trading in the stock.

http://mobile.tmxmoney.com/quote/readnews/?id=60748591&symbo…

Wiederaufnahme des Handels in 11 minuten

Wiederaufnahme des Handels in 11 minuten

NEWS: 17.15 Uhr ist Wiederaufnahme des Handels in Kanada.

Was hier so alles als News gilt.

De beira, Pearl asian Mining, immer wieder derselbe Scheiß

De beira, Pearl asian Mining, immer wieder derselbe Scheiß

1 Posi mal long jetzt

Das Tageshoch lag bei 0,80€

Das Tageshoch lag bei 0,80€

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Fäkalsprache

@ Frühstück ich vermute eher deine Long hast du bei 80 eingekauft ...

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: bitte die Zitatfunktion richtig nutzen!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: bitte die Ziterfunktion richtig benutzen

dann vermute mal schön

die kostet morgen eher 0,50 als 0,30.

Hat jemand realtime Kanada?

realtime chart toronto?

Antwort auf Beitrag Nr.: 44.820.813 von Frhstck am 10.06.13 17:32:03

wie konnte die heute eigentlich auf 0,80€ squeezen?

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: auf eigenen Wunsch des UsersZitat von Frhstck: wie konnte die heute eigentlich auf 0,80€ squeezen?

So, hier meine persönlichen Gründe, warum ich bei Lupaka eingestiegen bin:

- 8.6 Mio CAD Cash sind in der Kriegskasse

- 17% Beteiligung an Southern Legacy Minerals (3 Mrd Pfund Kupfer & 3.4 Mio Unzen Gold)

- seriös dokumentierte Projekte mit weit über 3 Mio. Unzen Gold

- detaillierte Investor Relations

- Peruaner im Management, die Ahnung haben von den lokalen Gegebenheiten

- einige institutionelle Investoren sind bereits investiert, weitere sollen nach geplanter Roadshow folgen

- einige Mitglieder vom Management kaufen fleissig eigene Lupaka Aktien!!

Und das ganze bei einer aktuellen Marktkapitalisierung von 10.9 Mio Euro. Für mich ist das ein Schnäppchen mit viel Potential. Ich vermute, da gibt es bald einen Kursrutsch in Richtung Norden!

Die Marktkapitalisierung stimmt aber nicht

85 Mio Shares x 0,30 Euro = 25 Mio Euro MK

85 Mio Shares x 0,30 Euro = 25 Mio Euro MK

Der 43-101 ist schon der Burner - wenn man einen Unzenpreis von 1400$ anlegt liegt da unten Gold im Gegenwert von 2,8 Milliarden Dollar !!!

17% Beteiligung an Southern Legacy Minerals - 3 Milliarden Pfund Kupfer - das Pfund kostet 2,50€ macht 7,5 Mrd € und davon 17% macht unterm Strich 1,275 Mrd € für Lupaka

3,4 Millionen Únzen Gold - die Unze kostet ca. 1400 $ also rund 1060€ macht also 3,6 Mrd € und davon 17% macht unterm Strich 613 Mio € für Lupaka !!

17% Beteiligung an Southern Legacy Minerals - 3 Milliarden Pfund Kupfer - das Pfund kostet 2,50€ macht 7,5 Mrd € und davon 17% macht unterm Strich 1,275 Mrd € für Lupaka

3,4 Millionen Únzen Gold - die Unze kostet ca. 1400 $ also rund 1060€ macht also 3,6 Mrd € und davon 17% macht unterm Strich 613 Mio € für Lupaka !!

@Alfred

Dann darfst du nicht vergessen, das Lupaka neben der 17 % Beteiligunmg auch noch 2 eigene Projekte hat.

Dann darfst du nicht vergessen, das Lupaka neben der 17 % Beteiligunmg auch noch 2 eigene Projekte hat.

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: ohne nachvollziehbarer Quellenagabe, aus urheberrechtlichen Gründen diese bitte angeben!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: ohne nachvollziehbarer Quellenagabe, aus urheberrechtlichen Gründen diese bitte angeben

Antwort auf Beitrag Nr.: 44.821.253 von Alfred1950 am 10.06.13 18:33:28tja - aber was kostet die Förderung ? Ich kenne keine Mine in einer solchen Lage, die in der Lage wäre, bei einem solchen Goldpreis auch nur in der Nähe der Gewinnzone zu arbeiten. Bei einem Goldpreis von $2.500 könnte man vielleicht mal ganz vorsichtig eine Exploration (falls überhaupt möglich) ins Auge fassen. Ansonsten Geldverschwendung.

Irgendwie führen Alfred und mark eine konstruierte Unterhaltung, nur so ein Gefühl. Ein Selbstgespräch klingt nicht viel anders ..

Also soll man noch einsteigen oder ist der Zug schon abgefahren.

Zitat von xsanders: Irgendwie führen Alfred und mark eine konstruierte Unterhaltung, nur so ein Gefühl. Ein Selbstgespräch klingt nicht viel anders ..

So ist das immer bei solchen "Perlen" wie diesen.

Wenn man sich den Intradaychart so anschaut, scheint die Abzocke ja auch wieder mal prima geklappt zu haben!

Tja, jede Generation hat eben seine Lemminge!

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: themenfremder Inhalt

hi,

morgen wird wieder gezockt hier

morgen wird wieder gezockt hier

wer heute nicht kauft , hat der morgen pech gehabt

Zitat von Circle_Jerk: tja - aber was kostet die Förderung ? Ich kenne keine Mine in einer solchen Lage, die in der Lage wäre, bei einem solchen Goldpreis auch nur in der Nähe der Gewinnzone zu arbeiten. Bei einem Goldpreis von $2.500 könnte man vielleicht mal ganz vorsichtig eine Exploration (falls überhaupt möglich) ins Auge fassen. Ansonsten Geldverschwendung.

Aber das ist doch Quatsch - dann hätten alle Explorer vor dem Anstieg des Goldes 2009 auf über 1000 Dollar mit Verlust gearbeitet - jetzt steht er ja noch doppelt so hoch wie 2008 und warum soll das nicht rentabel sein - komische Art zu bashen - müssen sie sich schon mehr Mühe geben...

Antwort auf Beitrag Nr.: 44.821.911 von Alfred1950 am 10.06.13 20:19:22möglicherweise ist aber auch die OPEX der Unternehmen proportional zum Goldpreis gestiegen?

Schonmal die All-In-OPEX der Goldminen recheriert?

Hinzu kommt, dass Lapuka eine ordentliche CAPEX haben wird, aufgrund der infrastrukturellen Abgeschiedenheit.

Und wie ich es heute morgen anmerkte: Entweder hab ich es übersehen, aber die Bonanza-Grade an der Oberfläche konnte ich noch nicht finden.

Gold-Explorer wie Lapuka gibt es wie Sand am Meer.

Aber wer weiß, vielleicht wird es ein kurzfristiger Modewert und schießt auf 1CAD hoch.

Wünsche jedenfalls allen Investierten fette Gewinne.

Ich persönlich lasse die Finger davon.

Schonmal die All-In-OPEX der Goldminen recheriert?

Hinzu kommt, dass Lapuka eine ordentliche CAPEX haben wird, aufgrund der infrastrukturellen Abgeschiedenheit.

Und wie ich es heute morgen anmerkte: Entweder hab ich es übersehen, aber die Bonanza-Grade an der Oberfläche konnte ich noch nicht finden.

Gold-Explorer wie Lapuka gibt es wie Sand am Meer.

Aber wer weiß, vielleicht wird es ein kurzfristiger Modewert und schießt auf 1CAD hoch.

Wünsche jedenfalls allen Investierten fette Gewinne.

Ich persönlich lasse die Finger davon.

Demir ,

Du muss jetzt einsteigen mein freund

Du muss jetzt einsteigen mein freund

Antwort auf Beitrag Nr.: 44.822.087 von Kongo-Otto am 10.06.13 20:44:59wow, interessant dass im scheintoten Goldminen/Explorermarkt wirklich nicht ein 80% push funktioniert und das sogar mir einer Firma die eigentlich kein Spam ist sondern real und gut.

NUR der Kongo-Otto hat schon recht. Die meisten Minen machen unterhalb von 1700$/oz+ keinen echten Gewinn mehr. Und das setzt schon voraus dass du einen "dummen" findest er dir deine Mine Finanziert.

Buyouts werden immer unwahrscheilicher. Die Big boys sind erstmal voll und ganz damit beschäftigt irendwie ihre Kosten in den Griff zu kriegen. Sicher takeovers wird es immer geben, nur halt viel viel weniger.

Die Einzigen die noch wirklich Geld verdienen sind die Royalty Co`s wie Franco, Royal oder Sandstorm. Doch selbst die hat es ganz schön erwischt.

NUR der Kongo-Otto hat schon recht. Die meisten Minen machen unterhalb von 1700$/oz+ keinen echten Gewinn mehr. Und das setzt schon voraus dass du einen "dummen" findest er dir deine Mine Finanziert.

Buyouts werden immer unwahrscheilicher. Die Big boys sind erstmal voll und ganz damit beschäftigt irendwie ihre Kosten in den Griff zu kriegen. Sicher takeovers wird es immer geben, nur halt viel viel weniger.

Die Einzigen die noch wirklich Geld verdienen sind die Royalty Co`s wie Franco, Royal oder Sandstorm. Doch selbst die hat es ganz schön erwischt.

super Schuppen sag ich nur, sogar der Bill Vesper ist am Werbung machen wie ein wild gweordener Indianer, dann muss das ja was werden

sind die hier bei ihren Bohrungen eigentlich schon auf Senf gestossen, oder wonach bohren die???? Popel ...

sind die hier bei ihren Bohrungen eigentlich schon auf Senf gestossen, oder wonach bohren die???? Popel ...

Auf einen guten zock

Es geht nach oben. Die Nachrichten hören sich gut an

*gääähn*

was soll hier noch groß passieren - die dicke Abzocke ist doch gestern schon gelaufen und die Pumper wie Profiteer & Pollinger haben den Deppen ihre Stücke an die Backe genagelt. Nun ist wieder Dümpel-Time angesagt. Legt Euch wieder hin oder kauft was anderes.

Dass die Bude eine Luftnummer ist, wurde hier bereits gestern dargestellt.

was soll hier noch groß passieren - die dicke Abzocke ist doch gestern schon gelaufen und die Pumper wie Profiteer & Pollinger haben den Deppen ihre Stücke an die Backe genagelt. Nun ist wieder Dümpel-Time angesagt. Legt Euch wieder hin oder kauft was anderes.

Dass die Bude eine Luftnummer ist, wurde hier bereits gestern dargestellt.

Plus 14% und es wird weiter gehen

http://www.lupakagold.com/i/pdf/ppt/LPK_Presentation.pdf

Board of directors

Eric H. Edwards – President and CEO

Gordon Ellis (P.Eng, MBA) – Executive Chairman

Former owner/manager of a geophysical exploration consulting firm with over 40 years experience

John Graf (CA) – Director

Chartered Accountant and former independent

Commissioner with the BC Securities Commission

Norman Keevil III – Director

Sits on the Board of Teck, the largest diversified mining, mineral processing and metallurgical company in Canada

Stephen Silbernagel – Director

35 year legal career, primarily in the areas of corporate and commercial law

Patrick Soares – Director

Former President and CEO of Brett Resources (acquired by Osisko in May 2010 for C$370 million)

David Rae – Director

The past 14 years working in management, executive or consulting capacities with Falconbridge, Xstrata, Kinross, Vale Inco, IAMGOLD and Andean American Gold.

Paulo Bilezikjian – Director

Has been the Chief Investment Officer for Treviso Investments in Sao Paulo, Brazil since 2008. Has previously worked for Hedging Griffo, JP Morgan and ING Investment

<<< Posting gekürzt anzeigen

Board of directors

Eric H. Edwards – President and CEO

Gordon Ellis (P.Eng, MBA) – Executive Chairman

Former owner/manager of a geophysical exploration consulting firm with over 40 years experience

John Graf (CA) – Director

Chartered Accountant and former independent

Commissioner with the BC Securities Commission

Norman Keevil III – Director

Sits on the Board of Teck, the largest diversified mining, mineral processing and metallurgical company in Canada

Stephen Silbernagel – Director

35 year legal career, primarily in the areas of corporate and commercial law

Patrick Soares – Director

Former President and CEO of Brett Resources (acquired by Osisko in May 2010 for C$370 million)

David Rae – Director

The past 14 years working in management, executive or consulting capacities with Falconbridge, Xstrata, Kinross, Vale Inco, IAMGOLD and Andean American Gold.

Paulo Bilezikjian – Director

Has been the Chief Investment Officer for Treviso Investments in Sao Paulo, Brazil since 2008. Has previously worked for Hedging Griffo, JP Morgan and ING Investment

<<< Posting gekürzt anzeigen

Die Bude ist echt siehe Beitrag oben

Auf jeden Fall hört sich das gut an, und der Kurs steigt

Darüber hinaus hat Lupaka Gold durch die Andean American Gold-Transaktion eine strategische Beteiligung in Höhe von 17 Prozent an der börsennotierten Firma Southern Legacy Minerals Inc., dem Eigentümer der Kupfer-Gold-Lagerstätte AntaKori in Zentralperu, erworben.

http://www.stock-world.de/analysen/...ufen_und_Uebernahmepla…

http://www.stock-world.de/analysen/...ufen_und_Uebernahmepla…

Aber ist gibt keine Info wieso es steigt hat das Unternehmen noch selbst gesagt.

Sieht so aus als ob hier manche das Teil wieder nach oben schreiben müssen um auf Null zu kommen ..

Kenne ich aus eigener Erfahrung, fahrendern zug und so, dumme Sache

Kenne ich aus eigener Erfahrung, fahrendern zug und so, dumme Sache

Falls das alles so ist wie es in den nachrichten, werden wir viel höhere Kurse sehen.

Antwort auf Beitrag Nr.: 44.824.359 von xsanders am 11.06.13 09:24:37Alleine die 'Aussage Kursziel über 2 € würden bei jeden Normaldenkenden zurückschrecken.