Hudson - Auf dem Weg in eine neue Größendimension - 500 Beiträge pro Seite

eröffnet am 23.08.16 17:23:28 von

neuester Beitrag 09.03.19 11:32:14 von

neuester Beitrag 09.03.19 11:32:14 von

Beiträge: 32

ID: 1.237.257

ID: 1.237.257

Aufrufe heute: 0

Gesamt: 2.497

Gesamt: 2.497

Aktive User: 0

ISIN: US4441441098 · WKN: 906850 · Symbol: HDSN

10,330

USD

-0,96 %

-0,100 USD

Letzter Kurs 02:00:00 Nasdaq

Neuigkeiten

17.04.24 · globenewswire |

12.03.24 · Markus Weingran |

06.03.24 · globenewswire |

22.02.24 · globenewswire |

14.12.23 · globenewswire |

Werte aus der Branche Sonstige Technologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7000 | +14,75 | |

| 10,420 | +14,63 | |

| 14,990 | +13,56 | |

| 127,63 | +12,28 | |

| 21,180 | +11,77 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,3001 | -8,44 | |

| 2,6600 | -11,04 | |

| 3,2100 | -12,05 | |

| 3,8500 | -12,10 | |

| 1,1430 | -60,37 |

Hudson Technologies (HDSN)

Hudson Technologies ist einer der größten Anbieter von Gefrier-, Gefrierrecycling- und Systemservice- sowie Energieoptimierungs-Dienstleistungen in den USA.

Der Kältemittelmarkt hat den Wechsel von Fluorkohlenwasserstoffen (FCKWs) zu teilfluorierten Kohlenwasserstoffen (HFKWs) vollzogen. Bei letzteren wird ein Teil der Wasserstoffatome durch Fluor und nicht durch Chlor ersetzt. Dabei wird vor allem das Kältemittel R22 verwendet.

Aber auch R22 ist klimaschädlich und soll deshalb sukzessive durch umweltfreundlichere Kältemittel ersetzt werden. Daraus ergibt sich eine große Marktchance für Hudson.

Zudem hat das Unternehmen im Juli einen Megaauftrag des US-Verteidigungsministeriums gesichert mit einem maximalen Volumen von 400 Millionen US-Dollar.

Das könnte Hudson in eine neue Liga katapultieren.

Die Aktie bricht heute aus einer Darvas-Box auf ein neues Allzeit-Hoch aus und generiert damit ein neues Kaufsignal.

Ist jemand von euch investiert?

Hudson Technologies ist einer der größten Anbieter von Gefrier-, Gefrierrecycling- und Systemservice- sowie Energieoptimierungs-Dienstleistungen in den USA.

Der Kältemittelmarkt hat den Wechsel von Fluorkohlenwasserstoffen (FCKWs) zu teilfluorierten Kohlenwasserstoffen (HFKWs) vollzogen. Bei letzteren wird ein Teil der Wasserstoffatome durch Fluor und nicht durch Chlor ersetzt. Dabei wird vor allem das Kältemittel R22 verwendet.

Aber auch R22 ist klimaschädlich und soll deshalb sukzessive durch umweltfreundlichere Kältemittel ersetzt werden. Daraus ergibt sich eine große Marktchance für Hudson.

Zudem hat das Unternehmen im Juli einen Megaauftrag des US-Verteidigungsministeriums gesichert mit einem maximalen Volumen von 400 Millionen US-Dollar.

Das könnte Hudson in eine neue Liga katapultieren.

Die Aktie bricht heute aus einer Darvas-Box auf ein neues Allzeit-Hoch aus und generiert damit ein neues Kaufsignal.

Ist jemand von euch investiert?

interessante Geschichte;

seit heute mit ein paar Ansichtsstücken dabei

seit heute mit ein paar Ansichtsstücken dabei

Hi

interessante Aktie

Bin leider zu spät auf sie aufmerksam geworden. Vermutlich wird sie noch eine Weile seitwärts den starken Anstieg der Vormonate auskonsolidieren.

Mich würde trotzdem mal eure Meinung zu Umsatz- und Gewinnpotenzial interessieren bzw. zur grundsätzlichen mittel/langfristigen Unternehmensperspektive, also mehr als das im Eröffnungsposting.

Ist ja dann irgendwann auch eine Bewertungsfrage, was hier an Wachstum schon eingepreist ist oder nicht.

interessante Aktie

Bin leider zu spät auf sie aufmerksam geworden. Vermutlich wird sie noch eine Weile seitwärts den starken Anstieg der Vormonate auskonsolidieren.

Mich würde trotzdem mal eure Meinung zu Umsatz- und Gewinnpotenzial interessieren bzw. zur grundsätzlichen mittel/langfristigen Unternehmensperspektive, also mehr als das im Eröffnungsposting.

Ist ja dann irgendwann auch eine Bewertungsfrage, was hier an Wachstum schon eingepreist ist oder nicht.

leicht unter Erwartung

http://www.hudsontech.com/press-release/hudson-technologies-…

halte die Bewertung dennoch für günstig.

KGV16 bei 22,5

KGV17 bei 17,5

zumindest wenn man die nächsten Jahre weiter mit um die 25% wächst.

http://www.hudsontech.com/press-release/hudson-technologies-…

halte die Bewertung dennoch für günstig.

KGV16 bei 22,5

KGV17 bei 17,5

zumindest wenn man die nächsten Jahre weiter mit um die 25% wächst.

Antwort auf Beitrag Nr.: 54.444.780 von katjuscha-research am 01.03.17 23:02:34

@ Kat

Hast du bei deiner KGV - Annahme die erhöhte Aktienzahl mit berücksichtigt? Trading Spotlight

Antwort auf Beitrag Nr.: 54.583.443 von Spekulatius666 am 21.03.17 20:16:34

konkret?

Zitat von Spekulatius666: Hast du bei deiner KGV - Annahme die erhöhte Aktienzahl mit berücksichtigt?

konkret?

Antwort auf Beitrag Nr.: 54.583.443 von Spekulatius666 am 21.03.17 20:16:34Also ich hab mit 17 Mio Überschuss bei EPS17 von 40-41 Cents gerechnet. Ich geh mal davon aus, da sind alle neuen Aktien enthalten. Oder gibts was was ich nicht weiß? Kann ja gut sein, da man hier nicht so nah dran ist wie man dasbei deutschen Unternehmen gemeinhin der Fall ist. Insofern bin ich für alle Tipps und Infos dankbar.

Antwort auf Beitrag Nr.: 54.583.791 von katjuscha-research am 21.03.17 20:52:05geworden sind es 11 MUSD

Antwort auf Beitrag Nr.: 54.660.155 von R-BgO am 02.04.17 12:06:09

was willst du mir damit sagen?

die Zahlen waren doch schon seit 2-3 Wochen bekannt und ziemlich genau im Rahmen der Erwartungen, vielleicht minimal drunter.

Zitat von R-BgO: geworden sind es 11 MUSD

was willst du mir damit sagen?

die Zahlen waren doch schon seit 2-3 Wochen bekannt und ziemlich genau im Rahmen der Erwartungen, vielleicht minimal drunter.

Antwort auf Beitrag Nr.: 54.660.794 von katjuscha-research am 02.04.17 15:53:07

und dabei übersehen, dass Du Dich auf 2017 bezogen hast, sorry

eigentlich nichts Besonderes,

nur dass 17 nicht 11 sind;und dabei übersehen, dass Du Dich auf 2017 bezogen hast, sorry

Antwort auf Beitrag Nr.: 54.660.986 von R-BgO am 02.04.17 17:19:32okay

Missverständnis!

Hat Hudson hier noch jemand im Depot und kann zu einer Diskussion beitragen? Den letzten ConferenceCall kann man ja per podcast von der Hudson-Homepage abrufen.

Missverständnis!

Hat Hudson hier noch jemand im Depot und kann zu einer Diskussion beitragen? Den letzten ConferenceCall kann man ja per podcast von der Hudson-Homepage abrufen.

Antwort auf Beitrag Nr.: 54.583.722 von katjuscha-research am 21.03.17 20:45:47

In der GuV wird per Ende 2016 mit 34,1 Mio Aktien gerechnet (S.33). In Q4 lag die durchschnittliche Anzahl jedoch schon bei 36,5 Mio. (S.50). In der Eigenkapital-Veränderungsrechnung werden per 31.12.2016 gar 41,4 Mio. ausstehende Aktien angegeben (S.34). In 2017ff. wird die Anzahl zudem durch die Share based payments weiter ansteigen (deshalb meide ich viele amerikanische Aktien, weil dort stetig verwässert wird).

Alle Angaben entstammen aus dem SEC File und sind ohne Gewähr.

Scheinbar bist du aber von der aktuell ausstehenden Anzahl ausgegangen. Denn 17 Mio. / 0,40€ ergibt 42,5 Mio.

Wieso gehst du davon aus, dass der Gewinn um mehr als 50% ansteigen wird?

KGV 17,5 inklusive der Annahme, dass die Gesellschaft ihre Gewinne derart steigert, finde ich als Investment Case zu riskant bzw. unattraktiv, weshalb ich auch nicht bei Hudson investiert bin.

Bei anderen Werten haben wir durchaus Übereinstimmungen im Depot. Bei ariva poste ich als OneLife gelegentlich zu einigen meiner Depotwerte.

Gruß

@Kat

Mit erhöhter Aktienzahl meinte ich den folgenden Sachverhalt:In der GuV wird per Ende 2016 mit 34,1 Mio Aktien gerechnet (S.33). In Q4 lag die durchschnittliche Anzahl jedoch schon bei 36,5 Mio. (S.50). In der Eigenkapital-Veränderungsrechnung werden per 31.12.2016 gar 41,4 Mio. ausstehende Aktien angegeben (S.34). In 2017ff. wird die Anzahl zudem durch die Share based payments weiter ansteigen (deshalb meide ich viele amerikanische Aktien, weil dort stetig verwässert wird).

Alle Angaben entstammen aus dem SEC File und sind ohne Gewähr.

Scheinbar bist du aber von der aktuell ausstehenden Anzahl ausgegangen. Denn 17 Mio. / 0,40€ ergibt 42,5 Mio.

Wieso gehst du davon aus, dass der Gewinn um mehr als 50% ansteigen wird?

KGV 17,5 inklusive der Annahme, dass die Gesellschaft ihre Gewinne derart steigert, finde ich als Investment Case zu riskant bzw. unattraktiv, weshalb ich auch nicht bei Hudson investiert bin.

Bei anderen Werten haben wir durchaus Übereinstimmungen im Depot. Bei ariva poste ich als OneLife gelegentlich zu einigen meiner Depotwerte.

Gruß

Q1 Zahlen weiter überzeugend

35% Umsatzwachstumannähernd Gewinnverdopplung

https://www.hudsontech.com/investor-relations/sec-filings/

Ich find Hudson weiterhin stark unterbewertet. Ein KGV17 von 17 für die hohen Wachstumsraten lassen Spielraum nach oben. Für das Jahr 2018 könnte man schon bei einem KGV von 12 stehen, und hat zudem dann noch über 50 Mio $ Cash in der Hinterhand, um anorganisch zu wachsen.

Der Großauftrag des US Verteidigungsministeriums dürfte die ganze Sache gut absichern.

heute +20%

heute gekauft zu $ 8,85 und veroptioniert Feb18@10$ für 65c

=> effektiver Einstand $ 8,20, Gewinnchance gecappt bei 10$ (=22% in 6 Monaten)

=> effektiver Einstand $ 8,20, Gewinnchance gecappt bei 10$ (=22% in 6 Monaten)

Antwort auf Beitrag Nr.: 54.869.866 von katjuscha-research am 05.05.17 01:30:59

Hhhhhmmmm?

https://seekingalpha.com/article/4108583-hudson-technologies…

Antwort auf Beitrag Nr.: 55.805.562 von R-BgO am 22.09.17 21:50:19

Rede und Gegenrede:

https://seekingalpha.com/article/4109172-hudson-technologies…

heute Reißleine gezogen, nachdem ich mir beide "pieces" wenigstens mal mit ein wenig Geduld durchgelesen habe;

ist letztlich eine Bauchentscheidung, aber der Bär hat mehr Quellen drin und die Hauptthese, dass diese R-2 auf die Dauer immer teurer werden muss, mag eintreffen - oder auch nicht.

Ich setze mal nicht auf den ersten Fall und beobachte wieder von der Seitenlinie

ist letztlich eine Bauchentscheidung, aber der Bär hat mehr Quellen drin und die Hauptthese, dass diese R-2 auf die Dauer immer teurer werden muss, mag eintreffen - oder auch nicht.

Ich setze mal nicht auf den ersten Fall und beobachte wieder von der Seitenlinie

Antwort auf Beitrag Nr.: 55.843.983 von R-BgO am 28.09.17 16:43:09Kannst du mal beschreiben, welche Thesen und Quellen des Bären dich veranlasst haben zu verkaufen?

Also der reine Blick auf unbestechliche aktuelle Zahlen sieht mir eher nach klarer Unterbewertung aus. Da muss die große Preisrallye, die der Bulle da unterstellt, garnicht eintreffen.

Also der reine Blick auf unbestechliche aktuelle Zahlen sieht mir eher nach klarer Unterbewertung aus. Da muss die große Preisrallye, die der Bulle da unterstellt, garnicht eintreffen.

Antwort auf Beitrag Nr.: 55.844.379 von katjuscha-research am 28.09.17 17:28:57

=> warum kaufen sie es nicht, wenn sie es doch gut verarbeiten können?

II) Akquisitionen sind eigentlich immer mindestens yellow-flag für mich

III) das ganze Modell kreist um ein Geschäft, das qua Definition endlich ist

und deswegen nicht mit typischen Multiples belegt werden sollte; habe vor ein paar Jahren mal was Ähnliche bei PDL Biopharma erlebt (da waren es Patente, die ausliefen): der Markt behandelte sie sehr lange so, als ob die Einnahmen ewig kämen und irgendwann gab's dann 'nen step-change.

Hinsichtlich Deines Arguments "billig auf Basis von Ist-Zahlen":

in meinem Excel steht mit aktuellem Kurs ein KGV von 29 für 2016; zugegebenermaßen: wenn man H1-2017 mal zwei nimmt, kommt man auf ein KGV von 12,5

Zuletzt:

ich sage ja gar nicht, dass ich mir sicher bin => Bauchgefühl; lediglich, dass ich mir nicht sicher genug bin, dabei zu bleiben;

da spielt vielleicht auch meine Erfahrung mit den SA-must reads mit, von denen ich Einige aufgenommen habe, die aber mehrheitlich NICHT gut gelaufen sind

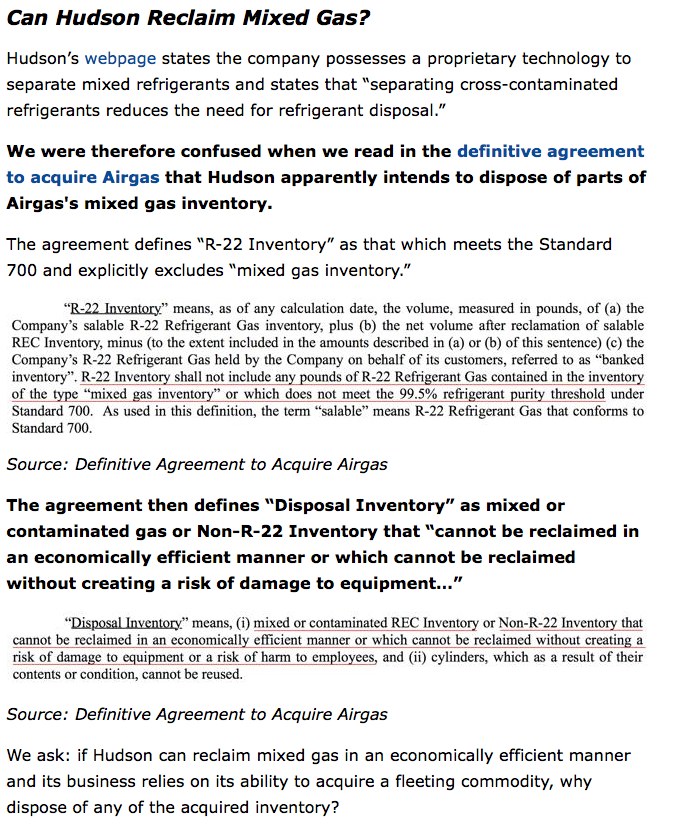

I) verunreinigtes Gas

=> warum kaufen sie es nicht, wenn sie es doch gut verarbeiten können?

II) Akquisitionen sind eigentlich immer mindestens yellow-flag für mich

III) das ganze Modell kreist um ein Geschäft, das qua Definition endlich ist

und deswegen nicht mit typischen Multiples belegt werden sollte; habe vor ein paar Jahren mal was Ähnliche bei PDL Biopharma erlebt (da waren es Patente, die ausliefen): der Markt behandelte sie sehr lange so, als ob die Einnahmen ewig kämen und irgendwann gab's dann 'nen step-change.

Hinsichtlich Deines Arguments "billig auf Basis von Ist-Zahlen":

in meinem Excel steht mit aktuellem Kurs ein KGV von 29 für 2016; zugegebenermaßen: wenn man H1-2017 mal zwei nimmt, kommt man auf ein KGV von 12,5

Zuletzt:

ich sage ja gar nicht, dass ich mir sicher bin => Bauchgefühl; lediglich, dass ich mir nicht sicher genug bin, dabei zu bleiben;

da spielt vielleicht auch meine Erfahrung mit den SA-must reads mit, von denen ich Einige aufgenommen habe, die aber mehrheitlich NICHT gut gelaufen sind

PS:

den komische eBay-Preischart vom Bären kann ich nicht nachvollziehen; ich finde eher Preise von $20 pro lbs

den komische eBay-Preischart vom Bären kann ich nicht nachvollziehen; ich finde eher Preise von $20 pro lbs

Antwort auf Beitrag Nr.: 55.856.202 von R-BgO am 30.09.17 11:29:39Wieso sollte das Modell schon per definition endlich sein? Es verändert such nur aktuell bis 2020 das Produkt. Klar ist da ein gewisses Map an Vertrauen nötig, ob die Angaben von Vorstand und bullishen Analysten stimmen, aber diese bearishe Analyse ist doch auch nur eine Behauptung, wonach das derzeitige Gas die eigenen Instrumente so stark beschädigen würde, dass sich das Ganze cashflow seitig nicht lohnen würde.

Wenn ich dazu einen Experten kennen würde, der sich auskennt und aus der Branche kommt, wäre das natürlich ne einfache Nummer. So ist man natürlich darauf angewiesen, dass Vorstand und Bullenanalysten zumindest grundsätzlich bei den Fakten bleiben, auch wenn manche Analysten sicherlich bei Wachstumsschätzungen etwas übertreiben. Aber der bearishe Blogbeitrag bei seekingalpha ist halt auch erstmal nur eine Behauptung, aus der sich dann die Folgeprobleme (Cashflow negativ etc.) ableiten.

Was das KGV angeht, find ich es nicht entscheidend. Erste Halbjahr kann man natürlich nicht hochrechnen, weil das 4.Quartal immer einen kleinen Verlust bringt. Es dürften wohl 40-41 Cents EPS werden. Da liegt auch der Analystenkonsens. Die Frage ist eher, ob das Wachstum wie prognostiziert anhält. Wenn ja, ist man mit EV/Ebitda von rund 7 und KGV von 14-15 fürs kommende Jahr sehr günstig zu haben.

Wenn ich dazu einen Experten kennen würde, der sich auskennt und aus der Branche kommt, wäre das natürlich ne einfache Nummer. So ist man natürlich darauf angewiesen, dass Vorstand und Bullenanalysten zumindest grundsätzlich bei den Fakten bleiben, auch wenn manche Analysten sicherlich bei Wachstumsschätzungen etwas übertreiben. Aber der bearishe Blogbeitrag bei seekingalpha ist halt auch erstmal nur eine Behauptung, aus der sich dann die Folgeprobleme (Cashflow negativ etc.) ableiten.

Was das KGV angeht, find ich es nicht entscheidend. Erste Halbjahr kann man natürlich nicht hochrechnen, weil das 4.Quartal immer einen kleinen Verlust bringt. Es dürften wohl 40-41 Cents EPS werden. Da liegt auch der Analystenkonsens. Die Frage ist eher, ob das Wachstum wie prognostiziert anhält. Wenn ja, ist man mit EV/Ebitda von rund 7 und KGV von 14-15 fürs kommende Jahr sehr günstig zu haben.

so ganz falsch war meine Entscheidung bisher anscheinend nicht

Antwort auf Beitrag Nr.: 56.006.184 von R-BgO am 23.10.17 13:52:18

aber:

aus dem Q3-report von Artko Capital

Antwort auf Beitrag Nr.: 56.040.735 von R-BgO am 27.10.17 11:35:28Was willst du uns damit sagen?

Die Aktie fiel ja zuletzt nicht wegen dem short selling report, sondern weil die Q3 Zahlen megaschwach waren, nachdem vorher auch Q2 schon leicht unter dem Analystenkonsens lag. Es ist da leider eine starke Kurve nach unten zu beobachten. Es bedarf schon viel Hoffnung, dass sich das 2018 wieder bessert, denn Q3 ist normalerweise ein sehr gutes Quartal, aber dieses Jahr nur noch leicht im Plus gelandet. Ich wage das garnicht hochzurechnen auf 2018.

Die Aktie fiel ja zuletzt nicht wegen dem short selling report, sondern weil die Q3 Zahlen megaschwach waren, nachdem vorher auch Q2 schon leicht unter dem Analystenkonsens lag. Es ist da leider eine starke Kurve nach unten zu beobachten. Es bedarf schon viel Hoffnung, dass sich das 2018 wieder bessert, denn Q3 ist normalerweise ein sehr gutes Quartal, aber dieses Jahr nur noch leicht im Plus gelandet. Ich wage das garnicht hochzurechnen auf 2018.

Antwort auf Beitrag Nr.: 56.042.307 von katjuscha-research am 27.10.17 14:22:02

ich glaube nicht, dass ich die Weisheit mit Löffeln gefressen habe und kann mir immer vorstellen, dass ich falsch liege

wollte lediglich zeigen,

dass ich auch abweichende Meinungen suche und akzeptiere;ich glaube nicht, dass ich die Weisheit mit Löffeln gefressen habe und kann mir immer vorstellen, dass ich falsch liege

Antwort auf Beitrag Nr.: 56.040.735 von R-BgO am 27.10.17 11:35:28

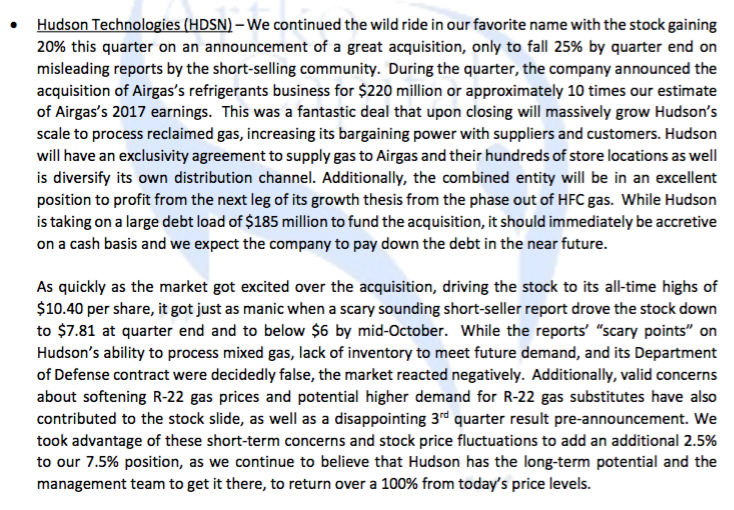

Our investment in Hudson Technologies, a market leader in distribution of refrigerant gases, was down 19% this quarter, in addition to a down 20% quarter in 4Q17. While we are still up significantly from our original entry in July 2016, the round trip in this position has certainly been frustrating. Our investment thesis in this company is grounded in the belief that the EPA-mandated phase-out of virgin production of highly pollutive R-22 refrigerant gasses, known as hydrochlorofluorocarbons (HCFCs), would lead to eventual increases in price of R-22 and allow Hudson, which controls a large part of the higher margin R-22 reclamation market, to benefit significantly.

Looking out a few years further, as the installed base of R-22 gas compatible refrigeration and air conditioning units is reduced and the market transitions to the next phase of refrigerant gasses (hydrofluorocarbons, or HFCs), Hudson is already well positioned as a leading distributor of virgin and reclaimed HFCs—a much bigger market than the one for HCFCs. To that end, in 2017, Hudson acquired the refrigerant gas distribution unit from Airgas, which strengthened the company’s distribution channels and reclamation capacity in HCFCs and HFCs, and significantly increased its market share and long-term pricing power. The good news is that our conviction in our original thesis remains as strong as it was in 2016, and we have not seen any significant developments that would cause us to change our minds.

Of course, nothing is ever that easy, and this investment is certainly not a straight line shot to the finish line. The market for R-22 gases is opaque and fraught with misinformation on the supply and demand trends, which led the R-22 user market to stockpile the gas in late 2016 and early 2017. This drove prices from under $10 per pound in 2016 to over $20 per pound by mid-2017. This has certainly led to some demand destruction and lower quality product substitutions, driving R-22 demand lower and unsold inventory in the channels higher, causing the prices of the gas to drop to below $15 per pound in late 2017 and early 2018. Distributors that lost money in 2017 ordered less inventory so far in early 2018. If this sounds like a pattern for supply, demand, and pricing behavior of a typical commodity market, that’s because it is.

However, unlike other commodities, such as oil or copper, there will be no new supply of R-22 coming online as of 2020, while the demand by the current installed unit base should persist for many years to come. This is of course where the short-term uncertainty factor is incredibly high, as the challenges in identifying near-term supply and pricing patterns create a ripe opportunity for market participants to exhibit the aforementioned present bias.

In addition to the inherent operating leverage of Hudson’s business model, where growth in the bottom line is very sensitive to the company’s ability to drive volume- and price-based gross profit dollars off a fixed cost administrative base, with the purchase of Airgas the company has taken on significant debt, adding financial leverage uncertainty to the mix.

In general, we are allergic to companies with high debt loads and try to avoid initial investments in companies with weak balance sheets. However, we don’t necessarily view taking on new debt for high Return on Invested Capital (ROIC) projects or acquisitions as an absolute negative.

In fact, one of the reasons we like to invest in high-quality companies with clean balance sheets is because unlike companies already laden with debt, this gives unleveraged companies relatively more room to maneuver in making strategic investment decisions and makes them more attractive acquisition candidates by private equity market participants.

Today’s stock price of ~$4.50, with the company guiding to over $0.50 per share in 2018 cash earnings, implies that the market simply does not believe that R-22 prices are coming back, this year or ever. The market may be correct in the short term. In fact, things may actually get worse before they get better. But not bankruptcy or permanent capital impairment worse.

The company acquired a significant amount of inventory with its purchase of Airgas, the release of which should generate significant operating cash flow by year-end 2018 and will allow Hudson to pay down a big part of the acquisition debt. While the short-term uncertainty has the potential to keep the stock price down for 2018—and maybe even 2019 to prolong our proverbial suffering—our long-term price target remains over $15.00 with a potential to return over 200%. We believe the company should be able to earn over $1.00 per share in a normalized R-22 price and volume environment once the supply uncertainty shakes itself out, and we will continue to be buyers of the stock at these price levels.

Artko hofft weiter:

Hudson Technologies (HDSN) – Our investment in Hudson Technologies, a market leader in distribution of refrigerant gases, was down 19% this quarter, in addition to a down 20% quarter in 4Q17. While we are still up significantly from our original entry in July 2016, the round trip in this position has certainly been frustrating. Our investment thesis in this company is grounded in the belief that the EPA-mandated phase-out of virgin production of highly pollutive R-22 refrigerant gasses, known as hydrochlorofluorocarbons (HCFCs), would lead to eventual increases in price of R-22 and allow Hudson, which controls a large part of the higher margin R-22 reclamation market, to benefit significantly.

Looking out a few years further, as the installed base of R-22 gas compatible refrigeration and air conditioning units is reduced and the market transitions to the next phase of refrigerant gasses (hydrofluorocarbons, or HFCs), Hudson is already well positioned as a leading distributor of virgin and reclaimed HFCs—a much bigger market than the one for HCFCs. To that end, in 2017, Hudson acquired the refrigerant gas distribution unit from Airgas, which strengthened the company’s distribution channels and reclamation capacity in HCFCs and HFCs, and significantly increased its market share and long-term pricing power. The good news is that our conviction in our original thesis remains as strong as it was in 2016, and we have not seen any significant developments that would cause us to change our minds.

Of course, nothing is ever that easy, and this investment is certainly not a straight line shot to the finish line. The market for R-22 gases is opaque and fraught with misinformation on the supply and demand trends, which led the R-22 user market to stockpile the gas in late 2016 and early 2017. This drove prices from under $10 per pound in 2016 to over $20 per pound by mid-2017. This has certainly led to some demand destruction and lower quality product substitutions, driving R-22 demand lower and unsold inventory in the channels higher, causing the prices of the gas to drop to below $15 per pound in late 2017 and early 2018. Distributors that lost money in 2017 ordered less inventory so far in early 2018. If this sounds like a pattern for supply, demand, and pricing behavior of a typical commodity market, that’s because it is.

However, unlike other commodities, such as oil or copper, there will be no new supply of R-22 coming online as of 2020, while the demand by the current installed unit base should persist for many years to come. This is of course where the short-term uncertainty factor is incredibly high, as the challenges in identifying near-term supply and pricing patterns create a ripe opportunity for market participants to exhibit the aforementioned present bias.

In addition to the inherent operating leverage of Hudson’s business model, where growth in the bottom line is very sensitive to the company’s ability to drive volume- and price-based gross profit dollars off a fixed cost administrative base, with the purchase of Airgas the company has taken on significant debt, adding financial leverage uncertainty to the mix.

In general, we are allergic to companies with high debt loads and try to avoid initial investments in companies with weak balance sheets. However, we don’t necessarily view taking on new debt for high Return on Invested Capital (ROIC) projects or acquisitions as an absolute negative.

In fact, one of the reasons we like to invest in high-quality companies with clean balance sheets is because unlike companies already laden with debt, this gives unleveraged companies relatively more room to maneuver in making strategic investment decisions and makes them more attractive acquisition candidates by private equity market participants.

Today’s stock price of ~$4.50, with the company guiding to over $0.50 per share in 2018 cash earnings, implies that the market simply does not believe that R-22 prices are coming back, this year or ever. The market may be correct in the short term. In fact, things may actually get worse before they get better. But not bankruptcy or permanent capital impairment worse.

The company acquired a significant amount of inventory with its purchase of Airgas, the release of which should generate significant operating cash flow by year-end 2018 and will allow Hudson to pay down a big part of the acquisition debt. While the short-term uncertainty has the potential to keep the stock price down for 2018—and maybe even 2019 to prolong our proverbial suffering—our long-term price target remains over $15.00 with a potential to return over 200%. We believe the company should be able to earn over $1.00 per share in a normalized R-22 price and volume environment once the supply uncertainty shakes itself out, and we will continue to be buyers of the stock at these price levels.

Antwort auf Beitrag Nr.: 57.708.676 von R-BgO am 07.05.18 13:23:10

und die Shorties auch:

https://seekingalpha.com/article/4168143-hudson-technologies…

Ansichtsstücke bis auf Erinnerungsstück verkauft

nach Q1 nochmal halbiert

der Threadtitel war echt prophetisch,

nur anders als gedacht....Merke: Preisdruck killt jedes Geschäft, Leverage macht es schlimmer

vom Tief rund 40% gutgemacht

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +0,92 | |

| +0,10 | |

| -0,33 | |

| +1,09 | |

| +0,37 | |

| -0,01 | |

| +1,06 | |

| +8,05 | |

| +1,32 | |

| +33,92 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 207 | ||

| 119 | ||

| 60 | ||

| 50 | ||

| 46 | ||

| 39 | ||

| 38 | ||

| 30 | ||

| 30 | ||

| 28 |

Hudson - Auf dem Weg in eine neue Größendimension