Teva (Seite 54)

eröffnet am 30.01.05 10:31:56 von

neuester Beitrag 19.04.24 13:59:10 von

neuester Beitrag 19.04.24 13:59:10 von

Beiträge: 5.545

ID: 948.841

ID: 948.841

Aufrufe heute: 13

Gesamt: 705.538

Gesamt: 705.538

Aktive User: 0

ISIN: US8816242098 · WKN: 883035 · Symbol: TEVA

13,810

USD

+4,23 %

+0,560 USD

Letzter Kurs 02:04:00 NYSE

Neuigkeiten

16.04.24 · Business Wire (engl.) |

16.04.24 · Business Wire (engl.) |

11.04.24 · Business Wire (engl.) |

09.04.24 · Business Wire (engl.) |

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9000 | +305,04 | |

| 1,3254 | +82,86 | |

| 0,6500 | +25,75 | |

| 6,0000 | +25,00 | |

| 56,69 | +20,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,1200 | -12,17 | |

| 8,5000 | -15,00 | |

| 0,7300 | -18,59 | |

| 92,06 | -19,84 | |

| 2,7280 | -29,14 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 68.881.932 von Dreiseitensteak am 27.07.21 11:03:30Richtig, die Aktie ist wirklich nichts für Dünnbrettbohrer. Und nichts für all in, außer man ist ein Hassardeur!

Antwort auf Beitrag Nr.: 68.849.820 von Schtagger am 22.07.21 17:57:57Nicht so ganz.

Berkshire Hattaway, thats right.

Aber die Aquise kam wohl ehr von Combs oder Wescher.

Und man mus schon sagen, Teva paßt eigentlich auch überhaupt nicht zu Warren Buffet.

Teva ist hoch verschuldet und Gelder gehen in Richtungen wo sie bei einem gesunden Unternehmen nicht hingehören.....

Tscha.

Aber irgendwie habe ich das Gefühl, das Teva in 5 Jahren wieder deutlich höher notieren wird.

Ich hoffe das sich auch die Firma wieder strafft, auch wenn in der Zukunft sicherlich wieder Werberichtigungen, Prozesse folgen werden.

Es gibt Unternehmenungen, da könnte ich zum Preis xyz all in gehen...

Aber nicht bei Teva.

Hier bleibt trotz aller Phantasie, eben das vermehrte Restrisiko.

schlechte Schulden sind und bleiben eben schlechte Schulden.....

Berkshire Hattaway, thats right.

Aber die Aquise kam wohl ehr von Combs oder Wescher.

Und man mus schon sagen, Teva paßt eigentlich auch überhaupt nicht zu Warren Buffet.

Teva ist hoch verschuldet und Gelder gehen in Richtungen wo sie bei einem gesunden Unternehmen nicht hingehören.....

Tscha.

Aber irgendwie habe ich das Gefühl, das Teva in 5 Jahren wieder deutlich höher notieren wird.

Ich hoffe das sich auch die Firma wieder strafft, auch wenn in der Zukunft sicherlich wieder Werberichtigungen, Prozesse folgen werden.

Es gibt Unternehmenungen, da könnte ich zum Preis xyz all in gehen...

Aber nicht bei Teva.

Hier bleibt trotz aller Phantasie, eben das vermehrte Restrisiko.

schlechte Schulden sind und bleiben eben schlechte Schulden.....

Antwort auf Beitrag Nr.: 68.834.943 von codiman am 21.07.21 10:58:30

Sehe ich auch so, wenn es einigermaßen läuft müssen die gar nix refinanzieren... allerdings würde ich mich auch wohler fühlen, wenn die einfach nochmal 3 Mrd USD auf 10 Jahre bspw. für 2-3 % aufnehmen könnten/würden...

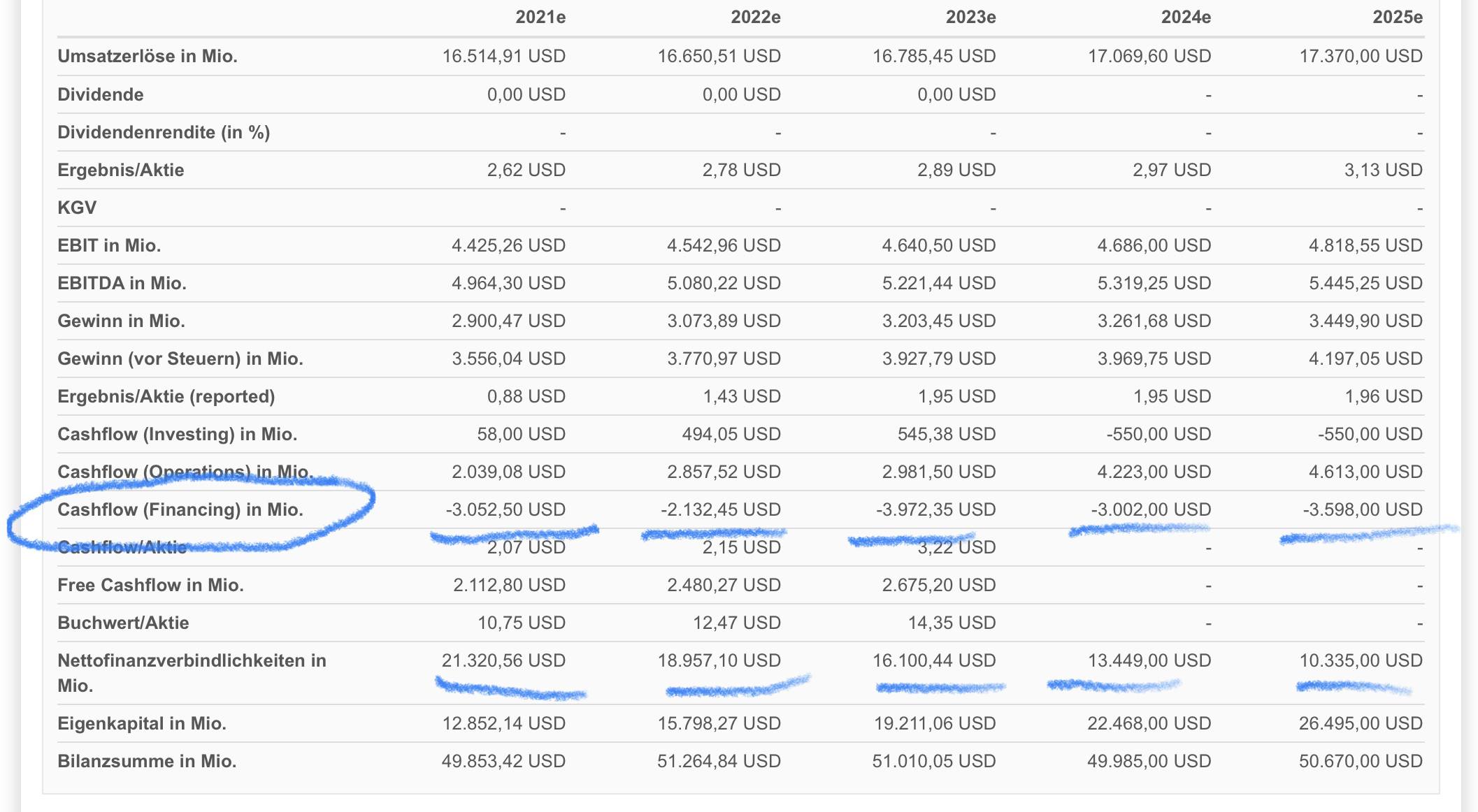

In zwei Tagen sind wir schlauer, wenn die weiter jedes HJ 1 Mrd. Nettofinanzverbindlichkeiten abbauen müssen die Aktionäre eigentlich nur noch 2-3 Jahre durchhalten - die Produktpipeline ist ja nicht übel

Zitat von codiman:Zitat von MisterGoodwill: Ne Zombiebutze bleibt es aber trotzdem irgendwie. Das EPS ist fast nur bereinigt positiv ansonsten negativ durch ständige Impairments. In dem aktuellen Umfeld kann es sinnvoll sein eine Zombiebutze leben zu lassen aber ansonsten könnten die Banken auf ne Mega KE mit Equity Swap bestehen sodass Aktionäre defacto alles verlieren und nur die Bank am Ende gewinnt.

Natürlich ist bei Teva wichtiges nicht in Ordnung und die Risiken sind erheblich.

Das bestreite ich auch garnicht.

Die ständigen Impairments werden doch eingesetzt, um die Steuerlast niedrig zu halten, damit

man mit dem Cashflow die Schulden tilgen kann. Sonst funktioniert das alles garnicht.

Es war doch klar, dass Karre die Luft langsam aus dem Goodwill/ intangible assets herauslässt.

Die Bilanz wird von Quartal zu Quartal gesünder.

Aber der Cashflow muss auch stabil bleiben.

Und wir wollen Wachstum sehen…. ( = steigendes EBITDA = sinkendes NetDEBT / EBITDA Ratio)

———-

Zum 31.03. 1,743 Mrd. Cash.

Sehe ich auch so, wenn es einigermaßen läuft müssen die gar nix refinanzieren... allerdings würde ich mich auch wohler fühlen, wenn die einfach nochmal 3 Mrd USD auf 10 Jahre bspw. für 2-3 % aufnehmen könnten/würden...

In zwei Tagen sind wir schlauer, wenn die weiter jedes HJ 1 Mrd. Nettofinanzverbindlichkeiten abbauen müssen die Aktionäre eigentlich nur noch 2-3 Jahre durchhalten - die Produktpipeline ist ja nicht übel

Buffett ist derzeit der mit den meisten TEVA Aktien

Buffett ist derzeit der mit den meisten TEVA AktienWenn er sie nicht zwischendurch verkauft hat. Und mit winzigem Anteil am Portfolio (0,1 Prozent oder so).

http://relationalstocks.com//stockquote.php?op=guruholding&t…

Wenn jemand hier etwas gewinnt, dann sind das die, die Andre Kostolany einst die hartgesottenen nannte. Wo sind die, die zu Anfang des Kursrutschs mit ihren tausenden Aktien geprahlt hatten?

Trading Spotlight

Antwort auf Beitrag Nr.: 68.834.439 von MisterGoodwill am 21.07.21 10:20:25

Natürlich ist bei Teva wichtiges nicht in Ordnung und die Risiken sind erheblich.

Das bestreite ich auch garnicht.

Die ständigen Impairments werden doch eingesetzt, um die Steuerlast niedrig zu halten, damit

man mit dem Cashflow die Schulden tilgen kann. Sonst funktioniert das alles garnicht.

Es war doch klar, dass Karre die Luft langsam aus dem Goodwill/ intangible assets herauslässt.

Die Bilanz wird von Quartal zu Quartal gesünder.

Aber der Cashflow muss auch stabil bleiben.

Und wir wollen Wachstum sehen…. ( = steigendes EBITDA = sinkendes NetDEBT / EBITDA Ratio)

———-

Zum 31.03. 1,743 Mrd. Cash.

Zitat von MisterGoodwill: Ne Zombiebutze bleibt es aber trotzdem irgendwie. Das EPS ist fast nur bereinigt positiv ansonsten negativ durch ständige Impairments. In dem aktuellen Umfeld kann es sinnvoll sein eine Zombiebutze leben zu lassen aber ansonsten könnten die Banken auf ne Mega KE mit Equity Swap bestehen sodass Aktionäre defacto alles verlieren und nur die Bank am Ende gewinnt.

Natürlich ist bei Teva wichtiges nicht in Ordnung und die Risiken sind erheblich.

Das bestreite ich auch garnicht.

Die ständigen Impairments werden doch eingesetzt, um die Steuerlast niedrig zu halten, damit

man mit dem Cashflow die Schulden tilgen kann. Sonst funktioniert das alles garnicht.

Es war doch klar, dass Karre die Luft langsam aus dem Goodwill/ intangible assets herauslässt.

Die Bilanz wird von Quartal zu Quartal gesünder.

Aber der Cashflow muss auch stabil bleiben.

Und wir wollen Wachstum sehen…. ( = steigendes EBITDA = sinkendes NetDEBT / EBITDA Ratio)

———-

Zum 31.03. 1,743 Mrd. Cash.

Ne Zombiebutze bleibt es aber trotzdem irgendwie. Das EPS ist fast nur bereinigt positiv ansonsten negativ durch ständige Impairments. In dem aktuellen Umfeld kann es sinnvoll sein eine Zombiebutze leben zu lassen aber ansonsten könnten die Banken auf ne Mega KE mit Equity Swap bestehen sodass Aktionäre defacto alles verlieren und nur die Bank am Ende gewinnt.

Antwort auf Beitrag Nr.: 68.831.985 von MisterGoodwill am 20.07.21 23:08:49

Warum ?

Der free Cashflow ist Ultra stark, die Nettoverschuldung geht weiter stark zurück.

Warum sollten die Banken sich sperren? Das letzte Mal haben sie ein Mega Geschäft gemacht ( irgendwas zu 6%).

Ich glaube nicht, dass sie nochmal soviel bekommen.

Einzig und allein die DOJ Geschichte drückt auf den Kurs, aber was sage ich .. ich wiederhole mich zum x-Ten mal…

VG codiman

Warum sollte Teva kein Geld bekommen ?

Zitat von MisterGoodwill: 2023 könnte es eng werden mit der Refinanzierung aus dem FCF. Droht eine Mega KE oder gar die Insolvenz oder kann Teva einen Teil des Unternehmens zu einem guten Preis veräußern?

https://ir.tevapharm.com/financials/quarterly-debt-factsheet…

Sollte nicht rechtzeitig refinanziert werden und dann gerade ein Crash sein scheitert eine Finanzierung am Anleihemarkt. Da sausen die Zinsen schnell mal auf 20-30% p.a.

Warum ?

Der free Cashflow ist Ultra stark, die Nettoverschuldung geht weiter stark zurück.

Warum sollten die Banken sich sperren? Das letzte Mal haben sie ein Mega Geschäft gemacht ( irgendwas zu 6%).

Ich glaube nicht, dass sie nochmal soviel bekommen.

Einzig und allein die DOJ Geschichte drückt auf den Kurs, aber was sage ich .. ich wiederhole mich zum x-Ten mal…

VG codiman

2023 könnte es eng werden mit der Refinanzierung aus dem FCF. Droht eine Mega KE oder gar die Insolvenz oder kann Teva einen Teil des Unternehmens zu einem guten Preis veräußern?

https://ir.tevapharm.com/financials/quarterly-debt-factsheet…

Sollte nicht rechtzeitig refinanziert werden und dann gerade ein Crash sein scheitert eine Finanzierung am Anleihemarkt. Da sausen die Zinsen schnell mal auf 20-30% p.a.

https://ir.tevapharm.com/financials/quarterly-debt-factsheet…

Sollte nicht rechtzeitig refinanziert werden und dann gerade ein Crash sein scheitert eine Finanzierung am Anleihemarkt. Da sausen die Zinsen schnell mal auf 20-30% p.a.

Ich habe eben um 7 Euro wieder was nachgelegt, mehr kann ich nicht machen 🤣

| Zeit | Titel |

|---|---|

| 24.07.23 |