Barrick Gold -- KURSEXPLOSION ERWARTET !!! (Seite 2100)

eröffnet am 15.03.07 21:19:48 von

neuester Beitrag 17.04.24 10:11:52 von

neuester Beitrag 17.04.24 10:11:52 von

Beiträge: 21.431

ID: 1.118.975

ID: 1.118.975

Aufrufe heute: 11

Gesamt: 3.312.091

Gesamt: 3.312.091

Aktive User: 0

ISIN: CA0679011084 · WKN: 870450 · Symbol: ABR

15,288

EUR

-0,95 %

-0,146 EUR

Letzter Kurs 03.05.24 Tradegate

Neuigkeiten

14:30 Uhr · wallstreetONLINE Redaktion |

12:35 Uhr · Felix Haupt Anzeige |

03.05.24 · inv3st.de Anzeige |

02.05.24 · wallstreetONLINE Redaktion |

Abwärtsrisiken: Bricht der Goldpreis jetzt ein?

Abwärtsrisiken: Bricht der Goldpreis jetzt ein?Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,8360 | +17,66 | |

| 1,0950 | +16,00 | |

| 2,4000 | +14,83 | |

| 552,55 | +13,76 | |

| 33,17 | +13,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5500 | -8,33 | |

| 1,3160 | -9,12 | |

| 185,00 | -9,76 | |

| 0,7000 | -11,39 | |

| 12,000 | -25,00 |

Beitrag zu dieser Diskussion schreiben

Rekordnachfrage nach Silber

nach Silber

Zürich (silberinfo) Anleger nutzen die Gunst der Stunde und investieren verstärkt in Silber. Die Einlagen der zwei Silber ETFs, der iShares von Barclays und der ETF der ZKB sowie der ETC von ETF Securities vermelden mit einer Gesamtmenge von 7953 Tonnen oder 256 Millionen Unzen neue Höchststände. In diesem Zusammenhang sei daran erinnert, dass im April 2006 die Geburtsstunde des ersten Silber ETFs war und 2007 die Gesamtsilberproduktion weltweit 894,5 Millionen Unzen betrug. (24.09.2008 si/as/tw)

Public

nach Silber

nach SilberZürich (silberinfo) Anleger nutzen die Gunst der Stunde und investieren verstärkt in Silber. Die Einlagen der zwei Silber ETFs, der iShares von Barclays und der ETF der ZKB sowie der ETC von ETF Securities vermelden mit einer Gesamtmenge von 7953 Tonnen oder 256 Millionen Unzen neue Höchststände. In diesem Zusammenhang sei daran erinnert, dass im April 2006 die Geburtsstunde des ersten Silber ETFs war und 2007 die Gesamtsilberproduktion weltweit 894,5 Millionen Unzen betrug. (24.09.2008 si/as/tw)

Public

Fondsmanager sieht in  Goldpreis deutliches Aufwärtspotenzial u. Absicherung

Goldpreis deutliches Aufwärtspotenzial u. Absicherung

Datum 23.09.2008 - Uhrzeit 15:30 (© BörseGo AG 2007, Autor: Huber Christoph, Redakteur, © GodmodeTrader - http://www.godmode-trader.de/)

WKN: 965515 | ISIN: XC0009655157 | Intradaykurs:

New York (BoerseGo.de) - Der Manager des First Eagle Global Fund, Jean-Marie Eveillard, hat 8 Prozent der 22 Milliarden Dollar schweren Vermögenswerte seines Investmentfonds in Gold und Goldminenaktien veranlagt. “Gold stellt eine Versicherung dar. In den meisten Fällen, wo sich Verhältnisse derart verschlechtern, dass an den Aktienbörsen Bärenmärkte entstehen und Anzeichen ersichtlich sind, dass die Konjunktur für mindestens 1-3 Jahre schlecht laufen wird, ist für den Goldpreis eine positive Indikation gegeben. Der Markt für Goldbarren ist relativ klein. Der Preis könnte daher noch sehr stark steigen. Die USA müssen nach den kreditgetriebenen Boomjahren einiges verdauen und entstandene Maßlosigkeiten korrigieren. In der gleichen Weise sahen sich die asiatischen Volkswirtschaften im Zuge der Krise Ende der 90er-Jahre in die Knie gezwungen. In Japan hat das Platzen der Vermögensblase in den 80er-Jahren dem Land eine konjunkturelle Stagnation von rund einem Jahrzehnt beschert. Um in den USA das große Defizit zu finanzieren ist das Drucken von noch mehr Geld erforderlich. Ein damit verbundenes Anheizen der Inflation steigert die Hinwendung nach Gold als sicherer Hafen für Vermögen und alternative Währung”, führte Eveillard gegenüber Bloomberg weiter aus.

von noch mehr Geld erforderlich. Ein damit verbundenes Anheizen der Inflation steigert die Hinwendung nach Gold als sicherer Hafen für Vermögen und alternative Währung”, führte Eveillard gegenüber Bloomberg weiter aus.

Goldpreis deutliches Aufwärtspotenzial u. Absicherung

Goldpreis deutliches Aufwärtspotenzial u. AbsicherungDatum 23.09.2008 - Uhrzeit 15:30 (© BörseGo AG 2007, Autor: Huber Christoph, Redakteur, © GodmodeTrader - http://www.godmode-trader.de/)

WKN: 965515 | ISIN: XC0009655157 | Intradaykurs:

New York (BoerseGo.de) - Der Manager des First Eagle Global Fund, Jean-Marie Eveillard, hat 8 Prozent der 22 Milliarden Dollar schweren Vermögenswerte seines Investmentfonds in Gold und Goldminenaktien veranlagt. “Gold stellt eine Versicherung dar. In den meisten Fällen, wo sich Verhältnisse derart verschlechtern, dass an den Aktienbörsen Bärenmärkte entstehen und Anzeichen ersichtlich sind, dass die Konjunktur für mindestens 1-3 Jahre schlecht laufen wird, ist für den Goldpreis eine positive Indikation gegeben. Der Markt für Goldbarren ist relativ klein. Der Preis könnte daher noch sehr stark steigen. Die USA müssen nach den kreditgetriebenen Boomjahren einiges verdauen und entstandene Maßlosigkeiten korrigieren. In der gleichen Weise sahen sich die asiatischen Volkswirtschaften im Zuge der Krise Ende der 90er-Jahre in die Knie gezwungen. In Japan hat das Platzen der Vermögensblase in den 80er-Jahren dem Land eine konjunkturelle Stagnation von rund einem Jahrzehnt beschert. Um in den USA das große Defizit zu finanzieren ist das Drucken

von noch mehr Geld erforderlich. Ein damit verbundenes Anheizen der Inflation steigert die Hinwendung nach Gold als sicherer Hafen für Vermögen und alternative Währung”, führte Eveillard gegenüber Bloomberg weiter aus.

von noch mehr Geld erforderlich. Ein damit verbundenes Anheizen der Inflation steigert die Hinwendung nach Gold als sicherer Hafen für Vermögen und alternative Währung”, führte Eveillard gegenüber Bloomberg weiter aus.

Antwort auf Beitrag Nr.: 35.204.977 von BrokerSteve am 21.09.08 12:02:12http://www.goldhotline.de/html/aktuell.php

sehe ich auch so, Gold zu kaufen ist für jedermann Pflicht !!

brokersteve

Die nächste Finanzkrise: Credit Default Swaps – Subprime war nur »Vorspeise«

F. William Engdahl

Seit einiger Zeit schon richtet sich die Aufmerksamkeit auf die relativ winzige »Subprime«-Hypothekenausfallkrise bei Eigenheimkrediten in den USA, die im Zentrum der augenblicklichen Finanz- und Kreditkrise in der anglo-sächsischen Bankenwelt steht; aber nun tritt ein viel größeres Problem in den Vordergrund. »Zweitklassige« (subprime) bzw. hochriskante besicherte Hypothekenobligationen (Collateralized Mortgage Obligation, CMO), wie sie genannt werden, sind nur die Spitze eines enormen Eisberg zweifelhafter Kredite, die »faul« werden können. Die nächste Krise beginnt bereits auf dem 62 BILLIONEN Dollar schweren Markt der sogenannten Credit Default Swaps (CDS). Sie haben noch nie davon gehört? Dann ist es höchste Zeit, sich die Sache anzusehen.

Die nächste Phase in der Krise der »Finanzrevolution« mit Zentrum USA entsteht auf dem Markt für obskure Instrumente, wie dem der Credit Default Swaps oder CDS. Die Banker an der Wall Street brauchen immer einen abgekürzten Namen für solche Dinge.

Eine junge Cambridge-Absolventin, Blythe Masters, brachte JP Morgan dazu, die heutige 62-Billionen-Dollar-Zeitbombe einzurichten.

Wie ich schon früher in meiner Exklusiv-Serie über den Finanz-Tsunami (Teile I bis V) detailliert dargelegt habe, wurde der Credit Default Swap vor einigen Jahren von der blutjungen Mathematikerin Blythe Masters, Cambridge-Absolventen und Angestellte von JP Morgan Chase in New York, erfunden. Sie hatte damals gerade erst ihr Universitätsstudium abgeschlossen, konnte aber ihre Chefs bei Morgan Chase überzeugen, ein revolutionär neues Risikoprodukt zu entwickeln, das bald unter dem Namen CDS bekannt wurde.

Ein Credit Default Swap ist ein Kreditderivat oder eine Vereinbarungen zwischen zwei Parteien, bei der eine Seite regelmäßige Zahlungen an die andere tätigt; diese erhält dafür das Versprechen einer Auszahlung, wenn eine dritte Partei in Zahlungsverzug gerät. Die erste Partei bekommt Kreditschutz, eine Art Versicherung, und heißt »der Käufer«. Die zweite Partei gewährt Kreditschutz und heißt »der Verkäufer«. Die dritte Partei, die bankrott gehen oder in Verzug geraten könnte, wird »Referenzeinheit« genannt. Die CDS wurden unglaublich beliebt, als die Kreditrisiken im Verlauf der letzten sieben Jahre in den Vereinigten Staaten dramatisch zunahmen. Die Banken behaupteten, mit den CDS könnten sie das Risiko weltweit streuen.

Credit Default Swaps ähneln einer Versicherungspolice, denn sie können von den Haltern als Schutz oder Versicherung gegen einen Zahlungsverzug bei Schulden genutzt werden. Da aber niemand einerseits verpflichtet ist, einen Vermögenswert als Sicherheit zu hinterlegen, oder andererseits einen Verlust zu erleiden, kann mit Credit Default Swaps auch spekuliert werden.

Der US-Milliardär Warren Buffet hat schon 2002 vor den CDS-Gefahren gewarnt und sie als »finanzielle Massenvernichtungswaffen« bezeichnet.

Warren Buffet hat die spekulativ erworbenen Derivate einmal als »finanzielle Massenvernichtungswaffen« bezeichnet. In seinem jährlichen Bericht an die Aktionäre seiner Firma Berkshire Hathaway sagte er: »Wenn Derivat-Kontrakte nicht besichert oder garantiert werden, hängt ihr Wert letztendlich von der Kreditwürdigkeit der Parteien ab. Einstweilen aber berichten die Parteien, bevor ein Vertrag unterzeichnet wird, Gewinne und Verluste – oft riesigen Ausmaßes – in ihrer Gewinnaufteilung, ohne dass auch nur ein Penny den Besitzer wechselt. Das Ausmaß der Derivat-Kontrakte ist lediglich durch die Fantasie des Menschen (oder manchmal, so scheint es, der Verrückten) begrenzt.« Ein normaler CDS hat eine Laufzeit von fünf Jahren.

Wie viele exotische Finanzprodukte, die so lange extrem komplex und hochprofitabel sind, wie Kredite leicht zu bekommen sind, können Kreditderivate – wie auch in diesem Fall – das Risiko nicht nur streuen, sondern auch erheblich verstärken, wenn nämlich die Märkte drehen, wie seit August 2007 der Fall.

Jetzt fällt der zweite Schuh im 62 Billionen Dollar schweren CDS-Markt, weil immer mehr Ramschanleihen von US-Firmen in Verzug geraten, weil sich die Rezession verstärkt. Dieser Markt entwickelte sich schon lange zu einer Katastrophe. Ungefähr 1,2 Billionen Dollar an offenstehenden CDS-Papieren von dem Gesamtpaket mit einem Nominalwert von 62 Billionen Dollar könnten auf der Kippe stehen. Es geht jetzt also um weit mehr als bei dem Subprime Markt.

Keine Regulierung

Eine Kettenreaktion von Ausfällen auf dem CDS-Markt könnte die nächste globale Finanzkrise auslösen. Der Markt ist völlig unreguliert und es gibt keine öffentlich einsehbaren Eintragungen darüber, ob die Verkäufer die nötigen Finanzmittel haben, um etwaige Ausfälle bei Anleihen auszugleichen. Dieses sogenannte Kontrahenten-Risiko ist eine tickende Zeitbombe. Unter ihrem ultra-großzügigen Vorsitzenden Alan Greenspan und der Finanzaufsicht der US-Regierung ließ die Federal Reserve zu, dass sich der CDS-Markt ohne jede Aufsicht entwickeln konnte. Mehrfach erklärte Greenspan gegenüber skeptischen Kongressabgeordneten, Banken seien bessere Risikoregulierer als Regierungsbürokraten.

Der ehemalige Fed-Chef Alan Greenspan ist für die unregulierte 62-Billionen-Dollar-Zeitbombe an CDS verantwortlich.

Das finanzielle Rettungspaket (»bailout«) der Fed für Bear Stearns am 17. März war zumindest teilweise von dem Wunsch motiviert, zu verhindern, dass die unbekannten Risiken der Credit Default Swaps dieser Wall-Street-Bank eine weltweite Kettenreaktion auslösten, die das gesamte Finanzsystem zum Einsturz hätte bringen können. Die Fed befürchtete, dass sie – weil sie das Kontrahenten-Risiko bei den Credit Defaults Swaps nicht ausreichend überprüft hatte – gar nicht wusste, was hätte passieren können. Danken Sie Alan Greenspan dafür.

Zu den oben genannten Parteien (mit dem »Kontrahenten-Risiko«) gehört übrigens auch JP Morgan Chase, der größte Käufer und Verkäufer von CDS-Papieren.

Die Fed hat nur die Aufsicht über das Engagement regulierter Banken, aber nicht über das der Investmentbanken oder Hedge-Fonds, die beide in erheblichem Umfang CDS-Papiere ausgeben.

Bisher ist der Markt für Credit Default Swaps noch nicht auf die Probe gestellt worden. Die Ausfallrate betrug im Januar 2002 – damals wurde der Swap-Markt auf etwa 1,5 Billionen Dollar geschätzt – nach Angaben von Moody’s Investors Service 10,7 Prozent. Hingegen berichtete Fitch Ratings im Juli 2007, dass 40 Prozent des weltweit verkauften CDS-Schutzes Unternehmen oder Wertpapiere betreffe, die nicht anlagewürdig seien. 2002 hatte dieser Anteil noch bei 8 Prozent gelegen.

Wenn jetzt immer mehr Unternehmen in Schwierigkeiten geraten, dann werden Swap-Käufer versuchen, von der Gegenpartei mehrere hundert Milliarden Dollar einzutreiben. Das wird die Finanzkrise noch verschärfen, weil zahllose Streitigkeiten und Prozesse ausgelöst werden, bei denen die Käufer sich mit den Verkäufern über die technische Definition von Verzug streiten – es muss bewiesen werden, welche Besitzer von Anleihen oder Aktien nicht bezahlt worden sind – und über die Höhe der ausstehenden Forderungen. Einige Experten befürchten, dass dies seinerseits das Finanzsystem zum Stillstand bringen könnte.

Experten auf dem CDS-Markt glauben mittlerweile, die Krise werde wahrscheinlich damit beginnen, dass Hedge-icht in der Lage sind, ihren Zahlungsverpflichtungen für Verträge in Höhe von mindestens 150 Milliarden Dollar gegenüber den Banken nachzukommen. Die Banken werden versuchen, diesem Verzugs-Desaster zuvorzukommen und die Hegde-Fonds auffordern, ihre Sicherheiten für mögliche Verluste zu erhöhen. Das wird aber kaum klappen, weil viele Fonds einfach das Geld nicht haben, um diese Forderung der Banken erfüllen zu können.

Verkäufer von Absicherungen sind nicht gesetzlich verpflichtet, auf dem CDS-Markt Reserven anzulegen. Die Banken fordern zwar die Verkäufer von Absicherungen auf, beim Abschluss ihrer Geschäfte eine bestimmte Summe zu hinterlegen, aber dafür gibt es keinen Branchenstandard. Es wäre etwa so, als wenn eine anerkannte Versicherungsgesellschaft Versicherungsschutz gegen Hurrikan-Schäden verkaufte, ohne über die nötigen Sicherheiten zur Erfüllung etwaiger Ansprüche im Ernstfall zu verfügen.

Sorgen bei der BIZ in Basel

Die Bank für Internationalen Zahlungsausgleich (BIZ) in Basel, die Aufsichtsorganisation der großen Zentralbanken der Welt, zeigt sich über die Gefahren höchst besorgt. Das Joint Forum des Baseler Ausschusses für Bankenaufsicht, eine internationale Gruppe von Bank-, Versicherungs- und Wertpapier-Regulierern, schrieb bereits im April, dass die von den Hedge-Fonds gehandelten billionenschweren Swaps eine Bedrohung für die Finanzmärkte in aller Welt darstellen.

»Es ist schwierig, ein klares Bild darüber zu bekommen, welche Institution letztendlich einige der übertragenen Bankrisiken halten«, hieß es in diesem Bericht. »Es kann sogar schwer sein, den Betrag des übertragenen Risikos genau zu beziffern.«

Das Kontrahenten-Risiko kann über Nacht sehr kompliziert werden. Bei einem typischen CDS-Geschäft verkauft ein Hedge-Fonds einer Bank eine Absicherung, die dieselbe dann an eine andere Bank weiter verkauft. Dies Geschäft setzt sich weiter fort und läuft manchmal sogar im Kreis. Dadurch entsteht eine gewaltige Risikokonzentration. Ein führender Derivathändler beschrieb diesen Prozess so: »Das Risiko dreht sich weiter und weiter in dieser Verkettung, wie ein Strudel. In der Mitte davon sitzen nur 6 bis 10 Händler. Ich glaube kaum, dass die Aufsichtsbehörden über die nötigen Informationen verfügen, um das alles herauszufinden.«

Händler und selbst die Banken, die als Händler fungieren, wissen nicht immer genau, was ein Credit-Default-Swap-Vertrag alles umfasst. Es gibt viele Arten von CDS-Verträgen, einige weit komplizierter als andere. Über die Hälfte aller CDS-Verträge Geschäftsindices und Schuldsicherheiten ab, wie etwa anlagegestützte Wertpapiere, so der Baseler Ausschuss. Der Rest umfasst Absicherungen einer einzelnen Schuld eines Unternehmens oder besicherte Schuldobligationen …

Banken senden normalerweise den ganzen Tag lang Angebote und deren Preise per E-Mail an Hedge-Fonds, Versicherungsfirmen und andere institutionelle Anleger, denn es gibt keine regulierte Börse zur Abwicklung dieses Marktes und zur Versicherung gegen Verluste. Um beispielsweise den Preis für einen Swap über Schulden der Ford Motor Co. zu ermitteln, müssten selbst gewiefte Investoren womöglich den ganzen Tag lang ihre E-Mails durchsuchen.

Banken wollen Geheimhaltung

Banken haben ein rechtmäßiges Interesse, den Swap-Markt undurchschaubar zu halten, denn als Händler führen die Banken eine große Zahl Transaktionen durch, was ihnen gegenüber anderen Käufern und Verkäufern einen Vorteil verschafft. Da die Kunden normalerweise nicht wissen, wo der Markt ist, kann man ihnen viel höhere Profitmargen aufhalsen.

Banken versuchen, die Absicherungen, die sie verkauft haben, durch Credit Default Swaps auszugleichen, die sie von anderen kaufen – und zwar entweder auf dasselbe Unternehmen oder auf einen Index. Sie können auch synthetische CDS-Verträge schaffen, d.h. Pakete von Credit Default Swaps, die die Banken an Investoren verkaufen, um sich selbst eine Absicherung zu verschaffen.

Die Banken wollen bei jeder Transaktion ein Geschäft machen und versuchen das Risiko des Swaps abzuwälzen. Wie ein CDS-Händler sagte: »Händler sind einfach wie Buchmacher. Buchmacher wollen nicht auf Spiele setzen. Buchmacher wollen nur ihre Bücher ausgleichen. Deshalb nennt man sie auch Buchmacher.«

Jetzt, wo die Wirtschaft schrumpft und die Bankrotte sich in den Vereinigten Staaten und in anderen Ländern mehren, wird es mit hoher Wahrscheinlichkeit dazu kommen, dass sich viele Käufer von Swap-Absicherungen an die Gerichte wenden, weil sie ihr Geld ausgezahlt bekommen wollen. Wenn alles um sie her zusammenbricht, dann werden die Menschen jeden nur möglichen Trick versuchen.

Letztes Jahr richtete die Chicago Mercantile Exchange, die Warenterminbörse in Chicago, einen öffentlich regulierten, börsengestützten Markt für den CDS-Handel ein. Bis jetzt hat das aber nicht funktioniert, da dieser Markt von den Banken boykottiert wird, die ihre Geschäfte lieber weiterhin privat abwickeln wollen.

brokersteve

Die nächste Finanzkrise: Credit Default Swaps – Subprime war nur »Vorspeise«

F. William Engdahl

Seit einiger Zeit schon richtet sich die Aufmerksamkeit auf die relativ winzige »Subprime«-Hypothekenausfallkrise bei Eigenheimkrediten in den USA, die im Zentrum der augenblicklichen Finanz- und Kreditkrise in der anglo-sächsischen Bankenwelt steht; aber nun tritt ein viel größeres Problem in den Vordergrund. »Zweitklassige« (subprime) bzw. hochriskante besicherte Hypothekenobligationen (Collateralized Mortgage Obligation, CMO), wie sie genannt werden, sind nur die Spitze eines enormen Eisberg zweifelhafter Kredite, die »faul« werden können. Die nächste Krise beginnt bereits auf dem 62 BILLIONEN Dollar schweren Markt der sogenannten Credit Default Swaps (CDS). Sie haben noch nie davon gehört? Dann ist es höchste Zeit, sich die Sache anzusehen.

Die nächste Phase in der Krise der »Finanzrevolution« mit Zentrum USA entsteht auf dem Markt für obskure Instrumente, wie dem der Credit Default Swaps oder CDS. Die Banker an der Wall Street brauchen immer einen abgekürzten Namen für solche Dinge.

Eine junge Cambridge-Absolventin, Blythe Masters, brachte JP Morgan dazu, die heutige 62-Billionen-Dollar-Zeitbombe einzurichten.

Wie ich schon früher in meiner Exklusiv-Serie über den Finanz-Tsunami (Teile I bis V) detailliert dargelegt habe, wurde der Credit Default Swap vor einigen Jahren von der blutjungen Mathematikerin Blythe Masters, Cambridge-Absolventen und Angestellte von JP Morgan Chase in New York, erfunden. Sie hatte damals gerade erst ihr Universitätsstudium abgeschlossen, konnte aber ihre Chefs bei Morgan Chase überzeugen, ein revolutionär neues Risikoprodukt zu entwickeln, das bald unter dem Namen CDS bekannt wurde.

Ein Credit Default Swap ist ein Kreditderivat oder eine Vereinbarungen zwischen zwei Parteien, bei der eine Seite regelmäßige Zahlungen an die andere tätigt; diese erhält dafür das Versprechen einer Auszahlung, wenn eine dritte Partei in Zahlungsverzug gerät. Die erste Partei bekommt Kreditschutz, eine Art Versicherung, und heißt »der Käufer«. Die zweite Partei gewährt Kreditschutz und heißt »der Verkäufer«. Die dritte Partei, die bankrott gehen oder in Verzug geraten könnte, wird »Referenzeinheit« genannt. Die CDS wurden unglaublich beliebt, als die Kreditrisiken im Verlauf der letzten sieben Jahre in den Vereinigten Staaten dramatisch zunahmen. Die Banken behaupteten, mit den CDS könnten sie das Risiko weltweit streuen.

Credit Default Swaps ähneln einer Versicherungspolice, denn sie können von den Haltern als Schutz oder Versicherung gegen einen Zahlungsverzug bei Schulden genutzt werden. Da aber niemand einerseits verpflichtet ist, einen Vermögenswert als Sicherheit zu hinterlegen, oder andererseits einen Verlust zu erleiden, kann mit Credit Default Swaps auch spekuliert werden.

Der US-Milliardär Warren Buffet hat schon 2002 vor den CDS-Gefahren gewarnt und sie als »finanzielle Massenvernichtungswaffen« bezeichnet.

Warren Buffet hat die spekulativ erworbenen Derivate einmal als »finanzielle Massenvernichtungswaffen« bezeichnet. In seinem jährlichen Bericht an die Aktionäre seiner Firma Berkshire Hathaway sagte er: »Wenn Derivat-Kontrakte nicht besichert oder garantiert werden, hängt ihr Wert letztendlich von der Kreditwürdigkeit der Parteien ab. Einstweilen aber berichten die Parteien, bevor ein Vertrag unterzeichnet wird, Gewinne und Verluste – oft riesigen Ausmaßes – in ihrer Gewinnaufteilung, ohne dass auch nur ein Penny den Besitzer wechselt. Das Ausmaß der Derivat-Kontrakte ist lediglich durch die Fantasie des Menschen (oder manchmal, so scheint es, der Verrückten) begrenzt.« Ein normaler CDS hat eine Laufzeit von fünf Jahren.

Wie viele exotische Finanzprodukte, die so lange extrem komplex und hochprofitabel sind, wie Kredite leicht zu bekommen sind, können Kreditderivate – wie auch in diesem Fall – das Risiko nicht nur streuen, sondern auch erheblich verstärken, wenn nämlich die Märkte drehen, wie seit August 2007 der Fall.

Jetzt fällt der zweite Schuh im 62 Billionen Dollar schweren CDS-Markt, weil immer mehr Ramschanleihen von US-Firmen in Verzug geraten, weil sich die Rezession verstärkt. Dieser Markt entwickelte sich schon lange zu einer Katastrophe. Ungefähr 1,2 Billionen Dollar an offenstehenden CDS-Papieren von dem Gesamtpaket mit einem Nominalwert von 62 Billionen Dollar könnten auf der Kippe stehen. Es geht jetzt also um weit mehr als bei dem Subprime Markt.

Keine Regulierung

Eine Kettenreaktion von Ausfällen auf dem CDS-Markt könnte die nächste globale Finanzkrise auslösen. Der Markt ist völlig unreguliert und es gibt keine öffentlich einsehbaren Eintragungen darüber, ob die Verkäufer die nötigen Finanzmittel haben, um etwaige Ausfälle bei Anleihen auszugleichen. Dieses sogenannte Kontrahenten-Risiko ist eine tickende Zeitbombe. Unter ihrem ultra-großzügigen Vorsitzenden Alan Greenspan und der Finanzaufsicht der US-Regierung ließ die Federal Reserve zu, dass sich der CDS-Markt ohne jede Aufsicht entwickeln konnte. Mehrfach erklärte Greenspan gegenüber skeptischen Kongressabgeordneten, Banken seien bessere Risikoregulierer als Regierungsbürokraten.

Der ehemalige Fed-Chef Alan Greenspan ist für die unregulierte 62-Billionen-Dollar-Zeitbombe an CDS verantwortlich.

Das finanzielle Rettungspaket (»bailout«) der Fed für Bear Stearns am 17. März war zumindest teilweise von dem Wunsch motiviert, zu verhindern, dass die unbekannten Risiken der Credit Default Swaps dieser Wall-Street-Bank eine weltweite Kettenreaktion auslösten, die das gesamte Finanzsystem zum Einsturz hätte bringen können. Die Fed befürchtete, dass sie – weil sie das Kontrahenten-Risiko bei den Credit Defaults Swaps nicht ausreichend überprüft hatte – gar nicht wusste, was hätte passieren können. Danken Sie Alan Greenspan dafür.

Zu den oben genannten Parteien (mit dem »Kontrahenten-Risiko«) gehört übrigens auch JP Morgan Chase, der größte Käufer und Verkäufer von CDS-Papieren.

Die Fed hat nur die Aufsicht über das Engagement regulierter Banken, aber nicht über das der Investmentbanken oder Hedge-Fonds, die beide in erheblichem Umfang CDS-Papiere ausgeben.

Bisher ist der Markt für Credit Default Swaps noch nicht auf die Probe gestellt worden. Die Ausfallrate betrug im Januar 2002 – damals wurde der Swap-Markt auf etwa 1,5 Billionen Dollar geschätzt – nach Angaben von Moody’s Investors Service 10,7 Prozent. Hingegen berichtete Fitch Ratings im Juli 2007, dass 40 Prozent des weltweit verkauften CDS-Schutzes Unternehmen oder Wertpapiere betreffe, die nicht anlagewürdig seien. 2002 hatte dieser Anteil noch bei 8 Prozent gelegen.

Wenn jetzt immer mehr Unternehmen in Schwierigkeiten geraten, dann werden Swap-Käufer versuchen, von der Gegenpartei mehrere hundert Milliarden Dollar einzutreiben. Das wird die Finanzkrise noch verschärfen, weil zahllose Streitigkeiten und Prozesse ausgelöst werden, bei denen die Käufer sich mit den Verkäufern über die technische Definition von Verzug streiten – es muss bewiesen werden, welche Besitzer von Anleihen oder Aktien nicht bezahlt worden sind – und über die Höhe der ausstehenden Forderungen. Einige Experten befürchten, dass dies seinerseits das Finanzsystem zum Stillstand bringen könnte.

Experten auf dem CDS-Markt glauben mittlerweile, die Krise werde wahrscheinlich damit beginnen, dass Hedge-icht in der Lage sind, ihren Zahlungsverpflichtungen für Verträge in Höhe von mindestens 150 Milliarden Dollar gegenüber den Banken nachzukommen. Die Banken werden versuchen, diesem Verzugs-Desaster zuvorzukommen und die Hegde-Fonds auffordern, ihre Sicherheiten für mögliche Verluste zu erhöhen. Das wird aber kaum klappen, weil viele Fonds einfach das Geld nicht haben, um diese Forderung der Banken erfüllen zu können.

Verkäufer von Absicherungen sind nicht gesetzlich verpflichtet, auf dem CDS-Markt Reserven anzulegen. Die Banken fordern zwar die Verkäufer von Absicherungen auf, beim Abschluss ihrer Geschäfte eine bestimmte Summe zu hinterlegen, aber dafür gibt es keinen Branchenstandard. Es wäre etwa so, als wenn eine anerkannte Versicherungsgesellschaft Versicherungsschutz gegen Hurrikan-Schäden verkaufte, ohne über die nötigen Sicherheiten zur Erfüllung etwaiger Ansprüche im Ernstfall zu verfügen.

Sorgen bei der BIZ in Basel

Die Bank für Internationalen Zahlungsausgleich (BIZ) in Basel, die Aufsichtsorganisation der großen Zentralbanken der Welt, zeigt sich über die Gefahren höchst besorgt. Das Joint Forum des Baseler Ausschusses für Bankenaufsicht, eine internationale Gruppe von Bank-, Versicherungs- und Wertpapier-Regulierern, schrieb bereits im April, dass die von den Hedge-Fonds gehandelten billionenschweren Swaps eine Bedrohung für die Finanzmärkte in aller Welt darstellen.

»Es ist schwierig, ein klares Bild darüber zu bekommen, welche Institution letztendlich einige der übertragenen Bankrisiken halten«, hieß es in diesem Bericht. »Es kann sogar schwer sein, den Betrag des übertragenen Risikos genau zu beziffern.«

Das Kontrahenten-Risiko kann über Nacht sehr kompliziert werden. Bei einem typischen CDS-Geschäft verkauft ein Hedge-Fonds einer Bank eine Absicherung, die dieselbe dann an eine andere Bank weiter verkauft. Dies Geschäft setzt sich weiter fort und läuft manchmal sogar im Kreis. Dadurch entsteht eine gewaltige Risikokonzentration. Ein führender Derivathändler beschrieb diesen Prozess so: »Das Risiko dreht sich weiter und weiter in dieser Verkettung, wie ein Strudel. In der Mitte davon sitzen nur 6 bis 10 Händler. Ich glaube kaum, dass die Aufsichtsbehörden über die nötigen Informationen verfügen, um das alles herauszufinden.«

Händler und selbst die Banken, die als Händler fungieren, wissen nicht immer genau, was ein Credit-Default-Swap-Vertrag alles umfasst. Es gibt viele Arten von CDS-Verträgen, einige weit komplizierter als andere. Über die Hälfte aller CDS-Verträge Geschäftsindices und Schuldsicherheiten ab, wie etwa anlagegestützte Wertpapiere, so der Baseler Ausschuss. Der Rest umfasst Absicherungen einer einzelnen Schuld eines Unternehmens oder besicherte Schuldobligationen …

Banken senden normalerweise den ganzen Tag lang Angebote und deren Preise per E-Mail an Hedge-Fonds, Versicherungsfirmen und andere institutionelle Anleger, denn es gibt keine regulierte Börse zur Abwicklung dieses Marktes und zur Versicherung gegen Verluste. Um beispielsweise den Preis für einen Swap über Schulden der Ford Motor Co. zu ermitteln, müssten selbst gewiefte Investoren womöglich den ganzen Tag lang ihre E-Mails durchsuchen.

Banken wollen Geheimhaltung

Banken haben ein rechtmäßiges Interesse, den Swap-Markt undurchschaubar zu halten, denn als Händler führen die Banken eine große Zahl Transaktionen durch, was ihnen gegenüber anderen Käufern und Verkäufern einen Vorteil verschafft. Da die Kunden normalerweise nicht wissen, wo der Markt ist, kann man ihnen viel höhere Profitmargen aufhalsen.

Banken versuchen, die Absicherungen, die sie verkauft haben, durch Credit Default Swaps auszugleichen, die sie von anderen kaufen – und zwar entweder auf dasselbe Unternehmen oder auf einen Index. Sie können auch synthetische CDS-Verträge schaffen, d.h. Pakete von Credit Default Swaps, die die Banken an Investoren verkaufen, um sich selbst eine Absicherung zu verschaffen.

Die Banken wollen bei jeder Transaktion ein Geschäft machen und versuchen das Risiko des Swaps abzuwälzen. Wie ein CDS-Händler sagte: »Händler sind einfach wie Buchmacher. Buchmacher wollen nicht auf Spiele setzen. Buchmacher wollen nur ihre Bücher ausgleichen. Deshalb nennt man sie auch Buchmacher.«

Jetzt, wo die Wirtschaft schrumpft und die Bankrotte sich in den Vereinigten Staaten und in anderen Ländern mehren, wird es mit hoher Wahrscheinlichkeit dazu kommen, dass sich viele Käufer von Swap-Absicherungen an die Gerichte wenden, weil sie ihr Geld ausgezahlt bekommen wollen. Wenn alles um sie her zusammenbricht, dann werden die Menschen jeden nur möglichen Trick versuchen.

Letztes Jahr richtete die Chicago Mercantile Exchange, die Warenterminbörse in Chicago, einen öffentlich regulierten, börsengestützten Markt für den CDS-Handel ein. Bis jetzt hat das aber nicht funktioniert, da dieser Markt von den Banken boykottiert wird, die ihre Geschäfte lieber weiterhin privat abwickeln wollen.

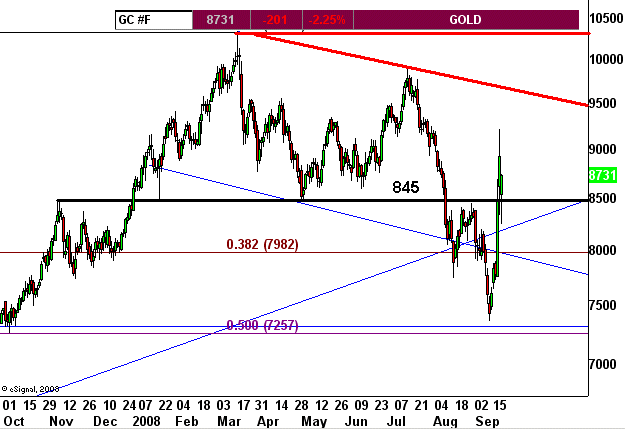

Trading Spotlight

Die Verschaufpause seit März 2008 neigt sich seinem Ende

und die Überwindung der USD 1.000,-- Grenze liegt in greifbarer Nähe,

meiner Meinung nach

"Es gibt heute keine Behörde, die für die Zahlungsversprechen Alexanders, Julius Cäsars, Ludwig XIV., Peter des Großen, Napoleons oder Hitlers aufkommt. Sie waren zu ihrer Zeit mächtige Männer, aber keine Bank wird heute ihre Schecks einlösen.

Wenn man jedoch einen Goldbarren nimmt, der einst in ihren Schatztruhen lag, erhält man den Gegenwert dafür überall in der Welt. Die Dauerhaftigkeit und Universalität des Goldes verleiht ihm eine geldgleiche Autorität, die kein anderes Geld besitzt."

William Rees-Mogg, ehemaliger Chefredakteur der "Times"

Gold (ungeachtet seiner Preisschwankungen) nie wertlos, Papiergeld aber am Ende immer wertlos wird.

Gold kein Versprechen und keine Verpflichtung eines Schuldners darstellt, alle Papierwerte (gleich welcher Art) aber immer ein Versprechen eines Schuldners darstellen, und dass solche Versprechen (also Rückgabe der Kaufkraft des Gläubigers) in der Geschichte immer gebrochen wurden.

Prof. Dr. Hans J. Bocker

Antwort auf Beitrag Nr.: 35.189.296 von SilberIgel am 19.09.08 16:17:53

http://treppenhausgefluester.info/viewtopic.php?t=2727

http://treppenhausgefluester.info/viewtopic.php?t=2727

Antwort auf Beitrag Nr.: 35.189.296 von SilberIgel am 19.09.08 16:17:53

Quelle:

http://www.treppenhausgefluester.info/

http://www.treppenhausgefluester.info/Diverse/1million-front.jpg

19.09.2008 15:53

"USA sind nicht mehr glaubwürdig"

Die Verantwortlichen kommen ungeschoren davon, kritisiert stratege Folker Hellmeyer die US-Rettungsaktion. Mit der Wende hin zu einer "kommunistischen" Wirtschaftspolitik verspielten die USA zudem Glaubwürdigkeit an den Märkten.

Folker Hellmeyer, Chefanalyst Bremer Landesbank Folker Hellmeyer, Marktstratege bei der Bremer Landesbank

boerse.ARD.de: Herr Hellmeyer, ist dieser Rettungsplan aus volkswirtschaftlicher Perspektive sinnvoll?

Folker Hellmeyer: Er macht insoweit Sinn, als dass die Funktionalität der Finanzmärkte, die in vielen Bereichen zum Erliegen gekommen ist, wiederbelebt wird. Insbesondere im Hinblick darauf, dass eine so genannte "Resolution Trust Corporation" bereits in den 1980er Jahren erfolgreich agierte, bin ich zuversichtlich, dass das Problem damit langfristig entschärft werden kann, die Betonung liegt auf kann.

boerse.ARD.de: Wo liegen die Unterschiede im Vergleich zu der Situation damals?

Hellmeyer: Der Umfang der aktuellen Krise ist ungleich größer als das Ausmaß der Savings-and-Loan-Krise. Damals war das Problem regional begrenzt, heute haben wir es mit einer globalen Finanzkrise zu tun. Mithin ist hier eine positive Diagnose zum aktuellen Zeitpunkt grundsätzlich als ambitioniert zu betrachten.

boerse.ARD.de: Welche Bedingungen müssten denn erfüllt werden, damit dieses Experiment glückt und die US-Konjunktur wiederbelebt wird?

Hellmeyer: Das setzt eine uneingeschränkte Interventionsbereitschaft der US-Regierung voraus - losgelöst von dem potenziellen Ausfallvolumen. Und genau aus dieser Lage ergibt sich eine nachhaltige Problematik. Damit würde nämlich das Konzept der US-Wirtschaft, das Konzept der freien Märkte, vollständig umgekehrt. Mit anderen Worten: Es käme ansatzweise zu einer Art Wiederbelebung der kommunistischen Wirtschaftsplanung 18 Jahre nach dem Untergang dieser Wirtschaftsordnung.

boerse.ARD.de: Welche gesamtwirtschaftlichen Kosten sind damit verbunden?

Hellmeyer: Im laufenden Fiskaljahr, das am 30. September 2008 endet, liegt die verfassungsmäßige Gesamtverschuldung der USA aktuell bei 640 Milliarden US-Dollar. Das sind mehr als vier Prozent des Bruttoinlandsprodukts. Mit der geplanten Lösung ergibt sich für den US-Haushalt eine nicht quantifizierbare offene Flanke, die jedweder Stabilitätspolitik diametral gegenüber steht. Ein weiterer Preis ist immateriell zu zahlen: Die Verantwortlichen für die heutige Situation in den Finanzinstitutionen, den Aufsichtsbehörden und der Politik müssten nicht die Konsequenzen ihres Handelns tragen. Genau das wäre jedoch erforderlich, um nicht nur kosmetisch zu helfen, sondern strukturell die Defizite der Vergangenheit auszumerzen.

boerse.ARD.de: Und welche Folgen hat diese Rettungsaktion für den Devisenmarkt?

Hellmeyer: Die jetzige Rettungsaktion wird von einer freundlichen Dollarverfassung begleitet. Diese freundliche Entwicklung hat jedoch nichts mit nachhaltiger Dollarstärke zu tun, sondern sie ist vielmehr Ausdruck von Repatriierungen und massiven Liquiditätsengpässen im Dollarraum. Ergo erwarte ich nicht, dass sich diese Dollarstärke im Hinblick auf die nächsten Wochen, also kurzfristig, in der bisherigen Form fortsetzt.

boerse.ARD.de: Lässt sich diese momentane Dollar-Stärke fundamental überhaupt noch begründen? Schließlich wird das US-Haushaltsdefizit bald ins Unermessliche anschwellen ...

Hellmeyer: Fakt ist, dass sich die fundamentale Situation für den US-Dollar massiv eintrübt. Als Gründe sind nicht nur das weiter steigende Haushaltsdefizit zu nennen, sondern auch der Glaubwürdigkeitsverlust des amerikanischen Wirtschaftssystems. Diese Kehrtwende von liberaler hin zu sozialistischer Wirtschaftspolitik, das ist schon eine sportliche Veranstaltung!

boerse.ARD.de: Rechnen Sie nun auch mit weiteren Zinssenkungen durch die Fed?

Hellmeyer: Vor dem Hintergrund der globalen Konjunkturentwicklung werden wir disinflationäre bis deflationäre Tendenzen sehen. Das eröffnet den Zentralbanken der westlichen Hemisphäre mittelfristigen Zinssenkungsspielraum.

boerse.ARD.de: Könnte dann auch die EZB ihre Hochzinspolitik neu überdenken?

Hellmeyer: Ja, allerdings würde eine solche Zinswende definitiv mit einem Gesichtsverlust der EZB einhergehen. Das würde sich übrigens belastend auf den Euro auswirken. Weitere Zinssenkungen der Fed hätten diesen Effekt nicht. In Krisenzeiten werden die Zentralbanken belohnt, die eine die Konjunktur unterstützende Zinspolitik belohnen. Sprich: Mittelfristig dürfte der Euro somit weiter unter Druck bleiben.

Das Interview führte Angela Göpfert.

Pfeil Überblick: Top-Themen

* Druckversion

* Beitrag weiterempfehlen

* Newsletter

Quelle:

http://www.treppenhausgefluester.info/

http://www.treppenhausgefluester.info/Diverse/1million-front.jpg

19.09.2008 15:53

"USA sind nicht mehr glaubwürdig"

Die Verantwortlichen kommen ungeschoren davon, kritisiert stratege Folker Hellmeyer die US-Rettungsaktion. Mit der Wende hin zu einer "kommunistischen" Wirtschaftspolitik verspielten die USA zudem Glaubwürdigkeit an den Märkten.

Folker Hellmeyer, Chefanalyst Bremer Landesbank Folker Hellmeyer, Marktstratege bei der Bremer Landesbank

boerse.ARD.de: Herr Hellmeyer, ist dieser Rettungsplan aus volkswirtschaftlicher Perspektive sinnvoll?

Folker Hellmeyer: Er macht insoweit Sinn, als dass die Funktionalität der Finanzmärkte, die in vielen Bereichen zum Erliegen gekommen ist, wiederbelebt wird. Insbesondere im Hinblick darauf, dass eine so genannte "Resolution Trust Corporation" bereits in den 1980er Jahren erfolgreich agierte, bin ich zuversichtlich, dass das Problem damit langfristig entschärft werden kann, die Betonung liegt auf kann.

boerse.ARD.de: Wo liegen die Unterschiede im Vergleich zu der Situation damals?

Hellmeyer: Der Umfang der aktuellen Krise ist ungleich größer als das Ausmaß der Savings-and-Loan-Krise. Damals war das Problem regional begrenzt, heute haben wir es mit einer globalen Finanzkrise zu tun. Mithin ist hier eine positive Diagnose zum aktuellen Zeitpunkt grundsätzlich als ambitioniert zu betrachten.

boerse.ARD.de: Welche Bedingungen müssten denn erfüllt werden, damit dieses Experiment glückt und die US-Konjunktur wiederbelebt wird?

Hellmeyer: Das setzt eine uneingeschränkte Interventionsbereitschaft der US-Regierung voraus - losgelöst von dem potenziellen Ausfallvolumen. Und genau aus dieser Lage ergibt sich eine nachhaltige Problematik. Damit würde nämlich das Konzept der US-Wirtschaft, das Konzept der freien Märkte, vollständig umgekehrt. Mit anderen Worten: Es käme ansatzweise zu einer Art Wiederbelebung der kommunistischen Wirtschaftsplanung 18 Jahre nach dem Untergang dieser Wirtschaftsordnung.

boerse.ARD.de: Welche gesamtwirtschaftlichen Kosten sind damit verbunden?

Hellmeyer: Im laufenden Fiskaljahr, das am 30. September 2008 endet, liegt die verfassungsmäßige Gesamtverschuldung der USA aktuell bei 640 Milliarden US-Dollar. Das sind mehr als vier Prozent des Bruttoinlandsprodukts. Mit der geplanten Lösung ergibt sich für den US-Haushalt eine nicht quantifizierbare offene Flanke, die jedweder Stabilitätspolitik diametral gegenüber steht. Ein weiterer Preis ist immateriell zu zahlen: Die Verantwortlichen für die heutige Situation in den Finanzinstitutionen, den Aufsichtsbehörden und der Politik müssten nicht die Konsequenzen ihres Handelns tragen. Genau das wäre jedoch erforderlich, um nicht nur kosmetisch zu helfen, sondern strukturell die Defizite der Vergangenheit auszumerzen.

boerse.ARD.de: Und welche Folgen hat diese Rettungsaktion für den Devisenmarkt?

Hellmeyer: Die jetzige Rettungsaktion wird von einer freundlichen Dollarverfassung begleitet. Diese freundliche Entwicklung hat jedoch nichts mit nachhaltiger Dollarstärke zu tun, sondern sie ist vielmehr Ausdruck von Repatriierungen und massiven Liquiditätsengpässen im Dollarraum. Ergo erwarte ich nicht, dass sich diese Dollarstärke im Hinblick auf die nächsten Wochen, also kurzfristig, in der bisherigen Form fortsetzt.

boerse.ARD.de: Lässt sich diese momentane Dollar-Stärke fundamental überhaupt noch begründen? Schließlich wird das US-Haushaltsdefizit bald ins Unermessliche anschwellen ...

Hellmeyer: Fakt ist, dass sich die fundamentale Situation für den US-Dollar massiv

eintrübt. Als Gründe sind nicht nur das weiter steigende Haushaltsdefizit zu nennen, sondern auch der Glaubwürdigkeitsverlust des amerikanischen Wirtschaftssystems. Diese Kehrtwende von liberaler hin zu sozialistischer Wirtschaftspolitik, das ist schon eine sportliche Veranstaltung!boerse.ARD.de: Rechnen Sie nun auch mit weiteren Zinssenkungen durch die Fed?

Hellmeyer: Vor dem Hintergrund der globalen Konjunkturentwicklung werden wir disinflationäre bis deflationäre Tendenzen sehen. Das eröffnet den Zentralbanken der westlichen Hemisphäre mittelfristigen Zinssenkungsspielraum.

boerse.ARD.de: Könnte dann auch die EZB ihre Hochzinspolitik neu überdenken?

Hellmeyer: Ja, allerdings würde eine solche Zinswende definitiv mit einem Gesichtsverlust der EZB einhergehen. Das würde sich übrigens belastend auf den Euro auswirken. Weitere Zinssenkungen der Fed hätten diesen Effekt nicht. In Krisenzeiten werden die Zentralbanken belohnt, die eine die Konjunktur unterstützende Zinspolitik belohnen. Sprich: Mittelfristig dürfte der Euro somit weiter unter Druck bleiben.

Das Interview führte Angela Göpfert.

Pfeil Überblick: Top-Themen

* Druckversion

* Beitrag weiterempfehlen

* Newsletter

Antwort auf Beitrag Nr.: 35.187.858 von rohstoffbulle am 19.09.08 14:48:01hab sogar gehört das bis 2012 erst bei angeblich 5000 Dollar pro Unze schluß sein soll

14:30 Uhr · wallstreetONLINE Redaktion · Barrick Gold Corporation |

02.05.24 · wallstreetONLINE Redaktion · Barrick Gold Corporation |

02.05.24 · ESG Aktien · Barrick Gold Corporation |

28.04.24 · wallstreetONLINE Redaktion · Barrick Gold Corporation |

| Zeit | Titel |

|---|---|

| 03.05.24 |