Allkem ( AU0000193666 ) aus der Fusion von Galaxy Resources und Orocobre ensstanden (Seite 65)

eröffnet am 06.05.08 04:22:54 von

neuester Beitrag 12.01.24 15:32:42 von

neuester Beitrag 12.01.24 15:32:42 von

Beiträge: 3.169

ID: 1.141.016

ID: 1.141.016

Aufrufe heute: 11

Gesamt: 625.865

Gesamt: 625.865

Aktive User: 0

ISIN: AU0000193666 · WKN: A3C8Z7

5,6450

EUR

-6,31 %

-0,3800 EUR

Letzter Kurs 21.12.23 Lang & Schwarz

Neuigkeiten

| TitelBeiträge |

|---|

30.05.24 · Felix Haupt Anzeige |

05.01.24 · PR Newswire (engl.) |

28.12.23 · globenewswire |

21.12.23 · Sharedeals |

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8900 | +34,85 | |

| 24,100 | +19,96 | |

| 0,6475 | +16,67 | |

| 600,00 | +14,29 | |

| 6,3000 | +11,31 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 92,80 | -7,20 | |

| 3,8500 | -7,23 | |

| 9,2100 | -7,72 | |

| 14,588 | -8,38 | |

| 0,5100 | -37,04 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 65.750.736 von Morgenroethe am 18.11.20 11:57:05

aber nicht gleich wieder den Hasenfuss machen, wie bei ML - das hier ist ja auch australisch

Notice of initial substantial holder

https://hotcopper.com.au/threads/ann-becoming-a-substantial-…aber nicht gleich wieder den Hasenfuss machen, wie bei ML - das hier ist ja auch australisch

Antwort auf Beitrag Nr.: 65.741.748 von OSFAF am 17.11.20 18:10:22Guten Tag,

nun möchte ich mich hier doch mal meinen Beitrag dazu geben.

Schauen wir uns mal die wesentlichen Anteilseigner von Orocobre an:

SIGNIFICANT SHAREHOLDERS (AS OF 11 AUGUST, 2020)

Rank Name Units % Units

1 J P MORGAN NOMINEES AUSTRALIA PTY LIMITED 75,556,275 27.27

2 TOYOTA TSUSHO CORPORATION 39,296,636 14.18

3 HSBC CUSTODY NOMINEES (AUSTRALIA) LIMITED 34,383,756 12.41

Quelle: Orocobre Homepage

Da wird für mich eines offensichtlich. Sollte es Orocobre an Geld mangeln springen Aktionär 1 und Aktionär 3 sicher gerne mit Kapitalspritzen ein.

Toyota Tsusho hat in Japan eine Fabrik in der das Lithiumcarbonat was Orocobre produziert zu batteriefähigem Material weiter verarbeitet wird. Kann man im Internet nachlesen.

Was, wenn Orocobre nun sein Lithiumcarbonat für die besagten US-$ 3100 an Toyota Tsusho verkauft hat und die es dann aufbereitet und für US-$ 3100 + X (9000?) an den Markt, sprich an z.B. Panasonic oder BYD verkauft haben und sich den vertraglich vereinbart den Gewinn im Cash-Back mit Orocobre geteilt haben? Toyota also der Veredler ist? Nur theoretisch von mir eingebracht, ich weiß es auch nicht.

Müssten wir ja dann im nächsten Geschäftsbericht von Orocobre sehen.

Und irgendetwas ist im Busche, nicht umsonst steigt der Kurs in den letzten Tagen stark und auch heute wieder obwohl er in Australien heute nicht gestiegen ist.

Wer weiß mehr als ich was da heute passiert?

nun möchte ich mich hier doch mal meinen Beitrag dazu geben.

Schauen wir uns mal die wesentlichen Anteilseigner von Orocobre an:

SIGNIFICANT SHAREHOLDERS (AS OF 11 AUGUST, 2020)

Rank Name Units % Units

1 J P MORGAN NOMINEES AUSTRALIA PTY LIMITED 75,556,275 27.27

2 TOYOTA TSUSHO CORPORATION 39,296,636 14.18

3 HSBC CUSTODY NOMINEES (AUSTRALIA) LIMITED 34,383,756 12.41

Quelle: Orocobre Homepage

Da wird für mich eines offensichtlich. Sollte es Orocobre an Geld mangeln springen Aktionär 1 und Aktionär 3 sicher gerne mit Kapitalspritzen ein.

Toyota Tsusho hat in Japan eine Fabrik in der das Lithiumcarbonat was Orocobre produziert zu batteriefähigem Material weiter verarbeitet wird. Kann man im Internet nachlesen.

Was, wenn Orocobre nun sein Lithiumcarbonat für die besagten US-$ 3100 an Toyota Tsusho verkauft hat und die es dann aufbereitet und für US-$ 3100 + X (9000?) an den Markt, sprich an z.B. Panasonic oder BYD verkauft haben und sich den vertraglich vereinbart den Gewinn im Cash-Back mit Orocobre geteilt haben? Toyota also der Veredler ist? Nur theoretisch von mir eingebracht, ich weiß es auch nicht.

Müssten wir ja dann im nächsten Geschäftsbericht von Orocobre sehen.

Und irgendetwas ist im Busche, nicht umsonst steigt der Kurs in den letzten Tagen stark und auch heute wieder obwohl er in Australien heute nicht gestiegen ist.

Wer weiß mehr als ich was da heute passiert?

Argentinien erwartet, die jährliche Lithiumcarbonatproduktion von derzeit 40.000 Tonnen pro Jahr bis Ende 2022 auf mehr als 230.000 Tonnen zu katapultieren .

Die Verfünffachung würde den Wert der argentinischen Lithiumexporte von nur 190 Millionen US-Dollar im Vorjahr auf über 1 Milliarde US-Dollar steigern , so der argentinische Bergbauminister Alberto Hensel.

Die ehrgeizige Schätzung hängt von einer Investition von 1 Milliarde US-Dollar in den nächsten drei Jahren ab, sagte Hensel.

Nach einer weiteren Umstrukturierung der Staatsschulden hat die argentinische Regierung einen Runden Tisch eingerichtet, an dem ein 30-jähriger Bergbauplan erstellt wird.

Lithium könnte in den kommenden Jahren den Platz von Öl einnehmen

METALLE

Lithium könnte in den kommenden Jahren den Platz von Öl einnehmen

"Argentinien muss Projekte stärken, die zu Exporten führen, und der Bergbau ist Teil dieser Lösung", sagte Planungsminister Matías Kulfas.

Hensel versprach, dass die Regierung Investitionsanreize prüfen werde, einschließlich einer möglichen Ausnahme für die Rückführung von Erträgen. "Wir müssen sicherstellen, dass Unternehmen Zugang zu Exporterlösen haben", sagte er.

Er schlug auch vor, dass Argentinien ein "progressives" Exportsteuersystem einführen könnte, um zu Beginn einer neuen Entwicklung niedrigere Steuersätze zu erheben, um sicherzustellen, dass Unternehmen schneller eine Rendite auf ihre ursprüngliche Investition erzielen können. Derzeit zahlt Lithium eine Exportsteuer von 8%.

Argentinien gehört neben Australien, Chile und China zu den vier größten Lithiumproduzenten der Welt.

Argentinien erwartete ein exponentielles Wachstum des Bergbausektors in diesem Jahr , aber die schlechten makroökonomischen Bedingungen und Pandemiebeschränkungen vereitelten die Erwartungen.

Die Bergbauexporte, zu denen Lithium , Gold und Silber gehören, werden in diesem Jahr um 25 Prozent zurückgehen und das Jahr voraussichtlich bei rund 2,4 Milliarden US-Dollar liegen, sagte Hensel, während die Investitionen in diesem Sektor von 240 Millionen US-Dollar im Jahr sinken werden. im Jahr 2020 auf rund 160 Millionen US-Dollar übertragen.

Argentinien verfügt über das drittgrößte Lithiumreservat der Welt und befindet sich im " Lithiumdreieck ", zu dem auch Bolivien und Chile gehören.

Zwei Lithiumentwicklungen sind in Produktion und zwei weitere befinden sich im Bau. Weitere 10 werden einer vorläufigen wirtschaftlichen Bewertung unterzogen. Wenn alle Projekte voranschreiten, würde dies eine Gesamtinvestition von 5,4 Milliarden US-Dollar bedeuten.

Das amerikanische Unternehmen Livent betreibt die Fenix-Mine im Norden von Catamarca mit einer aktuellen Kapazität von 22.500 t / Jahr Lithiumcarbonat- Äquivalent (LCE, Abkürzung für Englisch). Die Mine wird 2021 auf 28.500 t / Jahr LCE erweitert. Das australische Unternehmen Orocobre betreibt ein Joint Venture mit dem japanischen Unternehmen Toyota Tsusho und der Provinz Jujuy Energía y Minería Sociedad del Estado (JEMSE) in der nördlichen Provinz Jujuy, mit dem Plan, die Kapazität im nächsten Jahr auf 42.500 t / Jahr zu erhöhen.

Minera Exar, ein Joint Venture zwischen Litium Americas und Ganfeng Lithium, entwickelt derzeit eine separate Jujuy-Mine mit einer geplanten Kapazität von 50.000 t / Jahr LCE, während das australische Unternehmen Rincón ein Projekt mit 50.000 t / Jahr in der Provinz anstrebt. Nord-Salta nach Argentinien. Regierungsdaten

Die Verfünffachung würde den Wert der argentinischen Lithiumexporte von nur 190 Millionen US-Dollar im Vorjahr auf über 1 Milliarde US-Dollar steigern , so der argentinische Bergbauminister Alberto Hensel.

Die ehrgeizige Schätzung hängt von einer Investition von 1 Milliarde US-Dollar in den nächsten drei Jahren ab, sagte Hensel.

Nach einer weiteren Umstrukturierung der Staatsschulden hat die argentinische Regierung einen Runden Tisch eingerichtet, an dem ein 30-jähriger Bergbauplan erstellt wird.

Lithium könnte in den kommenden Jahren den Platz von Öl einnehmen

METALLE

Lithium könnte in den kommenden Jahren den Platz von Öl einnehmen

"Argentinien muss Projekte stärken, die zu Exporten führen, und der Bergbau ist Teil dieser Lösung", sagte Planungsminister Matías Kulfas.

Hensel versprach, dass die Regierung Investitionsanreize prüfen werde, einschließlich einer möglichen Ausnahme für die Rückführung von Erträgen. "Wir müssen sicherstellen, dass Unternehmen Zugang zu Exporterlösen haben", sagte er.

Er schlug auch vor, dass Argentinien ein "progressives" Exportsteuersystem einführen könnte, um zu Beginn einer neuen Entwicklung niedrigere Steuersätze zu erheben, um sicherzustellen, dass Unternehmen schneller eine Rendite auf ihre ursprüngliche Investition erzielen können. Derzeit zahlt Lithium eine Exportsteuer von 8%.

Argentinien gehört neben Australien, Chile und China zu den vier größten Lithiumproduzenten der Welt.

Argentinien erwartete ein exponentielles Wachstum des Bergbausektors in diesem Jahr , aber die schlechten makroökonomischen Bedingungen und Pandemiebeschränkungen vereitelten die Erwartungen.

Die Bergbauexporte, zu denen Lithium , Gold und Silber gehören, werden in diesem Jahr um 25 Prozent zurückgehen und das Jahr voraussichtlich bei rund 2,4 Milliarden US-Dollar liegen, sagte Hensel, während die Investitionen in diesem Sektor von 240 Millionen US-Dollar im Jahr sinken werden. im Jahr 2020 auf rund 160 Millionen US-Dollar übertragen.

Argentinien verfügt über das drittgrößte Lithiumreservat der Welt und befindet sich im " Lithiumdreieck ", zu dem auch Bolivien und Chile gehören.

Zwei Lithiumentwicklungen sind in Produktion und zwei weitere befinden sich im Bau. Weitere 10 werden einer vorläufigen wirtschaftlichen Bewertung unterzogen. Wenn alle Projekte voranschreiten, würde dies eine Gesamtinvestition von 5,4 Milliarden US-Dollar bedeuten.

Das amerikanische Unternehmen Livent betreibt die Fenix-Mine im Norden von Catamarca mit einer aktuellen Kapazität von 22.500 t / Jahr Lithiumcarbonat- Äquivalent (LCE, Abkürzung für Englisch). Die Mine wird 2021 auf 28.500 t / Jahr LCE erweitert. Das australische Unternehmen Orocobre betreibt ein Joint Venture mit dem japanischen Unternehmen Toyota Tsusho und der Provinz Jujuy Energía y Minería Sociedad del Estado (JEMSE) in der nördlichen Provinz Jujuy, mit dem Plan, die Kapazität im nächsten Jahr auf 42.500 t / Jahr zu erhöhen.

Minera Exar, ein Joint Venture zwischen Litium Americas und Ganfeng Lithium, entwickelt derzeit eine separate Jujuy-Mine mit einer geplanten Kapazität von 50.000 t / Jahr LCE, während das australische Unternehmen Rincón ein Projekt mit 50.000 t / Jahr in der Provinz anstrebt. Nord-Salta nach Argentinien. Regierungsdaten

Antwort auf Beitrag Nr.: 65.727.744 von peekey am 16.11.20 19:26:13

Das ist doch glatt gelogen! Du weißt doch selbst, dass sie zu $4600 pro Tonne produzieren aber nur $3100 dafür bekommen weil es nicht batterietauglich ist.

Die Idee war, zu Kosten von $1512 je Tonne zu produzieren wie ich in Beitrag https://www.wallstreet-online.de/diskussion/1141016-2471-248… gezeigt hatte.

Das wäre "very low" gewesen. Tatsächlich sind die Kosten mehr alls 3x so hoch!

Zitat von peekey: "Our cost is very low, so we're very competitive.

Das ist doch glatt gelogen! Du weißt doch selbst, dass sie zu $4600 pro Tonne produzieren aber nur $3100 dafür bekommen weil es nicht batterietauglich ist.

Die Idee war, zu Kosten von $1512 je Tonne zu produzieren wie ich in Beitrag https://www.wallstreet-online.de/diskussion/1141016-2471-248… gezeigt hatte.

Das wäre "very low" gewesen. Tatsächlich sind die Kosten mehr alls 3x so hoch!

Ja, genau das ist das Problem. Die Leute kaufen die Ideen. Was aus den Ideen tatsächlich wird, da nimmt sich kaum einer auch nur 60 Minuten, um mal nachzuschauen. Dazu hatte ich ja gerade ausführlich geschrieben. Die IDEE war, eine Produktionsanlage für 17.500 Tonnen batterietauglichem Lithiumkarbonat zu bauen. Die Idee wäre gut gewesen, wenn sie so hätte umgesetzt werden können. Und genau da, wo es darauf ankommt, geht es dann total in die Hose:

Statt 100% batterietauglich sind es 20%,

statt 17.500 Tonnen sind es 10.000-13.000 Tonnen,

statt $1500 Produktionskosten sind es $4600,

statt einem Preis von $9000 erzielt man $3100,

und wenn man zu Kosten von $4600 produziert, beim Verkauf aber nur $3100 erzielt, macht man in der realen Welt dicke Verluste statt der schönen Gewinne, die damals, also die Aktionäre die Idee kauften, im Hochglanzprospekt standen.

Meine Kritik richtet sich nicht gegen die Idee. Ich fand die Idee auch gut. Nur muss man doch mal zur Kenntnis nehmen, dass Orocobre nicht imstande war, die Idee Wirklichkeit werden zu lassen. Auch nicht nach 5 Extra-Jahren und vielleichht 100 Extra-Millionen nicht. Sie können es nicht. Jetzt verkaufen sie wieder eine Idee. Da kann ich nur sagen: Viel Glück, Du wirst es brauchen!

Statt 100% batterietauglich sind es 20%,

statt 17.500 Tonnen sind es 10.000-13.000 Tonnen,

statt $1500 Produktionskosten sind es $4600,

statt einem Preis von $9000 erzielt man $3100,

und wenn man zu Kosten von $4600 produziert, beim Verkauf aber nur $3100 erzielt, macht man in der realen Welt dicke Verluste statt der schönen Gewinne, die damals, also die Aktionäre die Idee kauften, im Hochglanzprospekt standen.

Meine Kritik richtet sich nicht gegen die Idee. Ich fand die Idee auch gut. Nur muss man doch mal zur Kenntnis nehmen, dass Orocobre nicht imstande war, die Idee Wirklichkeit werden zu lassen. Auch nicht nach 5 Extra-Jahren und vielleichht 100 Extra-Millionen nicht. Sie können es nicht. Jetzt verkaufen sie wieder eine Idee. Da kann ich nur sagen: Viel Glück, Du wirst es brauchen!

Trading Spotlight

Antwort auf Beitrag Nr.: 65.727.498 von peekey am 16.11.20 19:12:52Artikel aus 2019, aber an der Strategie so scheint es mir hat sich nichts geändert:

https://www.kitco.com/news/2019-06-21/Toyota-Tsusho-to-wait-…

Toyota Tsusho, which is part of the Toyota Group headed by Toyota Motor Corp , currently produces about 15,000 tonnes of lithium carbonate at its plant in Argentina through a joint venture with Australian miner Orocobre. It's currently in the process of expanding production to 42,500 tonnes from 2021.

Katayama says the "primary choice" if Toyota Tsusho decides to increase production would be to expand the project again, rather than hunting for new supply.

"Our cost is very low, so we're very competitive. ..If we need more production, the resources are there. We just need to build another plant."

https://www.kitco.com/news/2019-06-21/Toyota-Tsusho-to-wait-…

Toyota Tsusho, which is part of the Toyota Group headed by Toyota Motor Corp , currently produces about 15,000 tonnes of lithium carbonate at its plant in Argentina through a joint venture with Australian miner Orocobre. It's currently in the process of expanding production to 42,500 tonnes from 2021.

Katayama says the "primary choice" if Toyota Tsusho decides to increase production would be to expand the project again, rather than hunting for new supply.

"Our cost is very low, so we're very competitive. ..If we need more production, the resources are there. We just need to build another plant."

Antwort auf Beitrag Nr.: 65.726.823 von Nuggeteer am 16.11.20 18:26:16Danke für die ausführliche Analyse. Ich stecke nicht mehr im Detail, weiss aber auch, dass von Produktionsseite her ORE eine absolute Enttäuschung ist, und das schon seit Jahren. Und auch ich bin seit Jahren hier dabei und absolut genervt von diesem Unternehmen....

Ich frage mich halt nur, ob man die Probleme in den Griff kriegen wird, weil dann sicher viel Potential in der Aktie steckt. Ich frage mich auch was Toyota darüber denkt. Ist nicht anzunehmen, dass Sie sich ganz genau Gedanken gemacht haben, ob man in eine weitere Anlage investiert? Diese Entsceidung wurde 2018 getroffen. Und da sie sich dafür entschieden haben, scheint man wohl immer noch davon auzugehen, dass die Produktionsrprobleme behebbar sind:

https://www.toyotsu-lithium.com/en/

Sollte Toyota sich nach einem alternativen Lithiumlieferanten umsehen, und Liefervereinbarungen in nennenswertem Umfang bekanntgeben, dann wäre das natürlich ein klares Signal...

Konnte auf die Schnelle diesbzgl. nichts finden......

Vielleicht kommt produktionstechnisch durch die neue Anlage in Japan nun der Turnaround bei gleichzeitigen Preisanstieg durch Nachfrageboom. An der Börse wird Zukunft gehandelt, nicht die Vergangenheit. Man wird sehen.

Ich frage mich halt nur, ob man die Probleme in den Griff kriegen wird, weil dann sicher viel Potential in der Aktie steckt. Ich frage mich auch was Toyota darüber denkt. Ist nicht anzunehmen, dass Sie sich ganz genau Gedanken gemacht haben, ob man in eine weitere Anlage investiert? Diese Entsceidung wurde 2018 getroffen. Und da sie sich dafür entschieden haben, scheint man wohl immer noch davon auzugehen, dass die Produktionsrprobleme behebbar sind:

https://www.toyotsu-lithium.com/en/

Sollte Toyota sich nach einem alternativen Lithiumlieferanten umsehen, und Liefervereinbarungen in nennenswertem Umfang bekanntgeben, dann wäre das natürlich ein klares Signal...

Konnte auf die Schnelle diesbzgl. nichts finden......

Vielleicht kommt produktionstechnisch durch die neue Anlage in Japan nun der Turnaround bei gleichzeitigen Preisanstieg durch Nachfrageboom. An der Börse wird Zukunft gehandelt, nicht die Vergangenheit. Man wird sehen.

Antwort auf Beitrag Nr.: 65.716.758 von peekey am 16.11.20 08:26:01

Kannst Du eine erkennen?

SQM wird dafür kritisiert, dass nur ca. 60% ihrer Produktion batterietauglich sei. Daher liegt auch SQM unter den $9000, die für battery quality LC bezahlt werden. Die Anlage von SQM wurde allerdings vor 30 Jahren gebaut, als es noch gar keine kommerziellen Lithium-Ionen-Akkus gab. Die SQM-Anlage war bei Konzeption und Bau nicht darauf ausgelegt, besonders reines Lithiumkarbonat zu produzieren.

Im Gegensatz dazu wurde die Anlage von Orocobre von Tag 1 an dafür konzipiert, dass 100% des produzierten Lithiumkarbonats batterietauglich sein sollten. Schon kurz nach der Eröffnung im Dezember 2014

traten die bis heute anhaltenden Probleme zutage. Sie wurden damals viel diskutiert. In kurzen Abständen informierte Orocobre über zusätzlich eingebaute Gerätschaften und Modifikationen der Anlage, doch das Problem blieb. Die entsprechenden Pressemitteilungen kannst Du alle heute noch lesen, eine sehr lehrreiche Lektüre. Ein "Nebeneffekt" der Nachrüstungen und der zu niedrigen Produktion war, dass damals wie heute das Geld nicht reichte, die Kosten nicht aus dem cash flow bezahlt werden konnten, sondern - genau wie zuvor bei den überschießenden Baukosten - weitere zusätzliche Kapitalerhöhungen wie diese

nötig wurden. Der für die Produktion verantwortliche COO wurde durch einen neuen ersetzt. Als der "Neue" dann Jahre später auch gehen musste, waren die Zahlen noch genauso schlecht wie bei seinem Antritt. Das einzige, was sich geändert hat, ist, dass Orocobre das Problem inzwischen totschweigt. Keine Pressemitteilungen mit updates mehr zu dem Problem. Selbst im quarterly report wird nicht mehr darüber berichtet. 2015/16 war es noch üblich, im quarterly report über die Performance des "purification circuit" zu berichten. Doch seit ein paar Jahren wird dazu kein Wort mehr verloren.

Insbesondere im Vergleich zu SQMs sehr viel älterer Anlage lässt sich an dem von ORE erzielten Preis aber eindeutig ablesen, dass in den zurückliegenden 5 Jahren keinerlei Verbesserung erzielt werden konnte.

Woran das liegt, kann ich Dir leider nicht sagen. Wüsste ich es, würde ich mein Wissen für sehr viel Geld an Orocobre verkaufen.

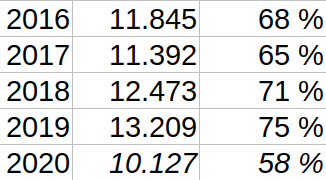

Die schlechte Qualität des Produkts ist aber nur ein Aspekt. Ein zweiter - genauso wichtiger - ist der, dass die Anlage auch die geplante ProduktionsMENGE bei weitem nicht erreicht. Ausgelegt ist sie auf 17.500t batterietaugliches Lithiumkarbonat pro Jahr.

Tatsächlich produziert hat die Anlage:

In 2020 wurden in 3 Quartalen bisher 7.595t Lithiumkarbonat produziert. Hochgerechnet auf das Gesamtjahr wären das 10.127t. Das entspricht 58% dessen, worauf die Anlage ausgelegt ist. Natürlich ist das auch Corona-bedingt. Aber eben nicht nur. Die altbekannten Probleme existieren unvermindert weiter.

Was bei anderen Projekten schiefgeht, damit müssen sich dann die Aktionäre dieser anderen Firmen herumschlagen. Orocobre produziert ja nicht plötzlich mehr, nur weil woanders eine andere Firma Probleme mit ihrer Produktion hat. Entscheidend ist, wieviel und in welcher Qualität Orocobre produziert. Und da sieht es an beiden Fronten seit Jahren konstant richtig schlecht aus.

Übrigens, seit ebenso langer Zeit wird hier "argumentiert", das alles sei bedeutungslos. Wenn Du zurückschaust auf Postings aus 2015, wirst Du auch damals schon praktisch gleichlautende Postings finden. Mit Verlaub, das ist einfach Quatsch! Und in Orocobres eigenem Jahresbericht (https://stocknessmonster.com/announcements/ore.asx-2A1246132… ) steht, warum das Quatsch ist:

10.514 Tonnen haben sie verkauft zu einem Preis von durchschnittlich USD 5.520. Damit haben sie 58 Millionen USD eingenommen und unter dem Strich stand dann ein Verlust von 67 Millionen USD.

Hätte Orocobre genauso wenig, dafür aber ausschließlich batteriefähiges Lithium verkauft (so wie es immer geplant war), hätten sie 116 Millionen USD eingenommen (~11.000 ist der durchschnittliche Preis von batteriefähigem Lithiumkarbonat im Fiskaljahr). Das sind 57 Millionen USD mehr (also doppelt so vie!l), wie sie tatsächlich eingenommen haben. Damit hätte der Verlust lediglich 10 Millionen betragen und eine Kapitalerhöhung wäre nicht nötig geworden. Hätten sie batteriefähiges Lithium produziert UND die geplante Menge, hätten sie sogar 193 Millionen USD eingenommen, einen hübschen Gewinn erzielt, eine Kapitalerhöhung wäre überhaupt kein Thema gewesen, und vielleicht hätte man dann sogar über die Zahlung einer Dividende reden können. Ist denn nicht jedem klar, dass unter diesen Umständen der Kurs von Orocobre heute in einer völlig anderen Sphäre notieren würde? Wie kann da jemand behaupten, die Menge und Qualität des Produkts spiele keine Rolle?

Ob es wirklich nicht möglich ist, eine besser arbeitenden Anlage zu entwerfen und zu bauen, werden wir schon bald sehen können. Dort, wo Orocoobre seine Anlage gebaut hat, wird von Minera Exar "auf der anderen Seite der Straße" eine ganz ähnliche Anlage zur Produktion von batteriefähigem Lithiumkarbonat gebaut.

Noch ist die Anlage im Bau und auf dem Satellitenbild nicht zu sehen. Aber das wird sich bald ändern und dann können wir live verfolgen, welche Probleme dort auftauchen, wieviel Lithium sie produzieren, welchen Preis sie dafür erzielen, kurz: Ob sie ihre Planzahlen erreichen oder nicht. Dann werden wir endgültig beurteilen können, ob es wirklich nicht besser geht oder eben doch.

Zitat von peekey: Gibt es den wenigstens eine Tendenz bei ORE zu mehr batterietaugliches Material als in den vergangenen Jahren?

Kannst Du eine erkennen?

SQM wird dafür kritisiert, dass nur ca. 60% ihrer Produktion batterietauglich sei. Daher liegt auch SQM unter den $9000, die für battery quality LC bezahlt werden. Die Anlage von SQM wurde allerdings vor 30 Jahren gebaut, als es noch gar keine kommerziellen Lithium-Ionen-Akkus gab. Die SQM-Anlage war bei Konzeption und Bau nicht darauf ausgelegt, besonders reines Lithiumkarbonat zu produzieren.

Im Gegensatz dazu wurde die Anlage von Orocobre von Tag 1 an dafür konzipiert, dass 100% des produzierten Lithiumkarbonats batterietauglich sein sollten. Schon kurz nach der Eröffnung im Dezember 2014

traten die bis heute anhaltenden Probleme zutage. Sie wurden damals viel diskutiert. In kurzen Abständen informierte Orocobre über zusätzlich eingebaute Gerätschaften und Modifikationen der Anlage, doch das Problem blieb. Die entsprechenden Pressemitteilungen kannst Du alle heute noch lesen, eine sehr lehrreiche Lektüre. Ein "Nebeneffekt" der Nachrüstungen und der zu niedrigen Produktion war, dass damals wie heute das Geld nicht reichte, die Kosten nicht aus dem cash flow bezahlt werden konnten, sondern - genau wie zuvor bei den überschießenden Baukosten - weitere zusätzliche Kapitalerhöhungen wie diese

nötig wurden. Der für die Produktion verantwortliche COO wurde durch einen neuen ersetzt. Als der "Neue" dann Jahre später auch gehen musste, waren die Zahlen noch genauso schlecht wie bei seinem Antritt. Das einzige, was sich geändert hat, ist, dass Orocobre das Problem inzwischen totschweigt. Keine Pressemitteilungen mit updates mehr zu dem Problem. Selbst im quarterly report wird nicht mehr darüber berichtet. 2015/16 war es noch üblich, im quarterly report über die Performance des "purification circuit" zu berichten. Doch seit ein paar Jahren wird dazu kein Wort mehr verloren.

Insbesondere im Vergleich zu SQMs sehr viel älterer Anlage lässt sich an dem von ORE erzielten Preis aber eindeutig ablesen, dass in den zurückliegenden 5 Jahren keinerlei Verbesserung erzielt werden konnte.

Zitat von peekey: Und warum kiegen Sie das nicht hin?

Woran das liegt, kann ich Dir leider nicht sagen. Wüsste ich es, würde ich mein Wissen für sehr viel Geld an Orocobre verkaufen.

Die schlechte Qualität des Produkts ist aber nur ein Aspekt. Ein zweiter - genauso wichtiger - ist der, dass die Anlage auch die geplante ProduktionsMENGE bei weitem nicht erreicht. Ausgelegt ist sie auf 17.500t batterietaugliches Lithiumkarbonat pro Jahr.

Tatsächlich produziert hat die Anlage:

In 2020 wurden in 3 Quartalen bisher 7.595t Lithiumkarbonat produziert. Hochgerechnet auf das Gesamtjahr wären das 10.127t. Das entspricht 58% dessen, worauf die Anlage ausgelegt ist. Natürlich ist das auch Corona-bedingt. Aber eben nicht nur. Die altbekannten Probleme existieren unvermindert weiter.

Zitat von peekey: Ich verstehe das nicht, kann mir aber nicht vorstellen, dass man hier einfach zu unfähig ist, sondern dies der Komplexität der Sole geschuldet ist und daher in Zukunft viele angehende Produzenten ihre Produktionszahlen von batterrietauglichem Lithium nach unten korrigieren werden...

Was bei anderen Projekten schiefgeht, damit müssen sich dann die Aktionäre dieser anderen Firmen herumschlagen. Orocobre produziert ja nicht plötzlich mehr, nur weil woanders eine andere Firma Probleme mit ihrer Produktion hat. Entscheidend ist, wieviel und in welcher Qualität Orocobre produziert. Und da sieht es an beiden Fronten seit Jahren konstant richtig schlecht aus.

Übrigens, seit ebenso langer Zeit wird hier "argumentiert", das alles sei bedeutungslos. Wenn Du zurückschaust auf Postings aus 2015, wirst Du auch damals schon praktisch gleichlautende Postings finden. Mit Verlaub, das ist einfach Quatsch! Und in Orocobres eigenem Jahresbericht (https://stocknessmonster.com/announcements/ore.asx-2A1246132… ) steht, warum das Quatsch ist:

10.514 Tonnen haben sie verkauft zu einem Preis von durchschnittlich USD 5.520. Damit haben sie 58 Millionen USD eingenommen und unter dem Strich stand dann ein Verlust von 67 Millionen USD.

Hätte Orocobre genauso wenig, dafür aber ausschließlich batteriefähiges Lithium verkauft (so wie es immer geplant war), hätten sie 116 Millionen USD eingenommen (~11.000 ist der durchschnittliche Preis von batteriefähigem Lithiumkarbonat im Fiskaljahr). Das sind 57 Millionen USD mehr (also doppelt so vie!l), wie sie tatsächlich eingenommen haben. Damit hätte der Verlust lediglich 10 Millionen betragen und eine Kapitalerhöhung wäre nicht nötig geworden. Hätten sie batteriefähiges Lithium produziert UND die geplante Menge, hätten sie sogar 193 Millionen USD eingenommen, einen hübschen Gewinn erzielt, eine Kapitalerhöhung wäre überhaupt kein Thema gewesen, und vielleicht hätte man dann sogar über die Zahlung einer Dividende reden können. Ist denn nicht jedem klar, dass unter diesen Umständen der Kurs von Orocobre heute in einer völlig anderen Sphäre notieren würde? Wie kann da jemand behaupten, die Menge und Qualität des Produkts spiele keine Rolle?

Ob es wirklich nicht möglich ist, eine besser arbeitenden Anlage zu entwerfen und zu bauen, werden wir schon bald sehen können. Dort, wo Orocoobre seine Anlage gebaut hat, wird von Minera Exar "auf der anderen Seite der Straße" eine ganz ähnliche Anlage zur Produktion von batteriefähigem Lithiumkarbonat gebaut.

Noch ist die Anlage im Bau und auf dem Satellitenbild nicht zu sehen. Aber das wird sich bald ändern und dann können wir live verfolgen, welche Probleme dort auftauchen, wieviel Lithium sie produzieren, welchen Preis sie dafür erzielen, kurz: Ob sie ihre Planzahlen erreichen oder nicht. Dann werden wir endgültig beurteilen können, ob es wirklich nicht besser geht oder eben doch.

Antwort auf Beitrag Nr.: 65.687.052 von Nuggeteer am 12.11.20 15:59:23Gibt es den wenigstens eine Tendenz bei ORE zu mehr batterietaugliches Material als in den vergangenen Jahren?

Und warum kiegen Sie das nicht hin?

Ich verstehe das nicht, kann mir aber nicht vorstellen, dass man hier einfach zu unfähig ist, sondern dies der Komplexität der Sole geschuldet ist und daher in Zukunft viele angehende Produzenten ihre Produktionszahlen von batterrietauglichem Lithium nach unten korrigieren werden...

Und warum kiegen Sie das nicht hin?

Ich verstehe das nicht, kann mir aber nicht vorstellen, dass man hier einfach zu unfähig ist, sondern dies der Komplexität der Sole geschuldet ist und daher in Zukunft viele angehende Produzenten ihre Produktionszahlen von batterrietauglichem Lithium nach unten korrigieren werden...

Antwort auf Beitrag Nr.: 65.701.242 von OSFAF am 13.11.20 17:08:18

Die Geschichte von Orocobre sah "anfangs" gut aus, auch wurde "anfangs" gut verdient.

Dass zwischendurch die "Mühen der Ebene" auftauchen, ist hinzunehmen.

Dann das Engagement von Toyota Tsusho. Na, jetzt kann ja nix mehr passieren!

Tja, da sind wir bei der Nachkriegsikone Hildegard Knef: "von nun an ging's bergab"...

In Südamerika sind die meisten Menschen Christen, glauben also an die Wiederauferstehung.

Mögen die Arbeiter bei Orocobre nicht vom Glauben abfallen müssen...

Ich selbst halte noch, habe aber ein kritisches Auge auf die Entwicklung.

Dir und allen anderen Investierten gute Nerven und glückliches Händchen!

Grüßle

Randfontein

Das Problemwort ist "anfangs"

Hi OSFAF, nur zu gerne würde ich dir recht geben.Die Geschichte von Orocobre sah "anfangs" gut aus, auch wurde "anfangs" gut verdient.

Dass zwischendurch die "Mühen der Ebene" auftauchen, ist hinzunehmen.

Dann das Engagement von Toyota Tsusho. Na, jetzt kann ja nix mehr passieren!

Tja, da sind wir bei der Nachkriegsikone Hildegard Knef: "von nun an ging's bergab"...

In Südamerika sind die meisten Menschen Christen, glauben also an die Wiederauferstehung.

Mögen die Arbeiter bei Orocobre nicht vom Glauben abfallen müssen...

Ich selbst halte noch, habe aber ein kritisches Auge auf die Entwicklung.

Dir und allen anderen Investierten gute Nerven und glückliches Händchen!

Grüßle

Randfontein

Allkem ( AU0000193666 ) aus der Fusion von Galaxy Resources und Orocobre ensstanden