Allkem ( AU0000193666 ) aus der Fusion von Galaxy Resources und Orocobre ensstanden (Seite 90)

eröffnet am 06.05.08 04:22:54 von

neuester Beitrag 12.01.24 15:32:42 von

neuester Beitrag 12.01.24 15:32:42 von

Beiträge: 3.169

ID: 1.141.016

ID: 1.141.016

Aufrufe heute: 0

Gesamt: 625.744

Gesamt: 625.744

Aktive User: 0

ISIN: AU0000193666 · WKN: A3C8Z7

5,6450

EUR

-6,31 %

-0,3800 EUR

Letzter Kurs 21.12.23 Lang & Schwarz

Neuigkeiten

29.04.24 · Felix Haupt Anzeige |

05.01.24 · PR Newswire (engl.) |

28.12.23 · globenewswire |

21.12.23 · Sharedeals |

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 42,93 | +19,98 | |

| 247,15 | +16,31 | |

| 3.200,00 | +15,90 | |

| 12,040 | +11,38 | |

| 49,73 | +10,51 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 274,65 | -5,94 | |

| 2,3600 | -8,67 | |

| 38,52 | -9,22 | |

| 28,99 | -9,69 | |

| 4,6500 | -10,23 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 61.191.417 von Nuggeteer am 07.08.19 00:45:11"Inwiefern? Gut aufgestellt (1) innerhalb des Sektors ... oder ... (2) weil sie in einem aussichtsreichen Sektor tätig sind? Wenn .. eher (2) dann frage ich mich, warum setzt Du dann nicht auf einen Marktführer, dessen Produkt ... qualitativ ... besser ist und ... mehr Geld einbringt als das von Orocobre?" .

Ich denke - sowohl (1) als auch (2) sind potentiell zutreffend.

(2) ist eher klar bzw. halt eine "Glaubensfrage" bzgl. EV und Batterietechnologie.

(1) muss man zwei Dinge sehen - einmal, dass es sich bei ORE immerhin um ein produzierendes und verkaufendes Unternehmen handelt, was zumindest dann ein dickes Argument ist, wenn man die vielen Newcomer und Explorer zu diesem "Sektor" mitrechnet.

Und sicher bewerte ich als ein Anleger bei ORE vor allem auch das POTENTIAL für die Zukunft und nicht nur den aktuellen Zustand oder den letzten Bericht. Viel Potential sowohl bei Produktionsumfang (Olaroz nameplate-1, Olaroz stage2 expansion) als auch bei der Aufbereitung (u.a. Naraha Lithium Hydroxide Plant) wie auch bei der Produktqualität (unbestritten). Wo viel Potential ist, vermute ich auch viel Potential für den Aktienkurs. Ich habe nicht gesagt, dass ich nicht in auch einen "Marktführer" investieren würde, bei SQM beispielsweise bin ich immer mal wieder engagiert.

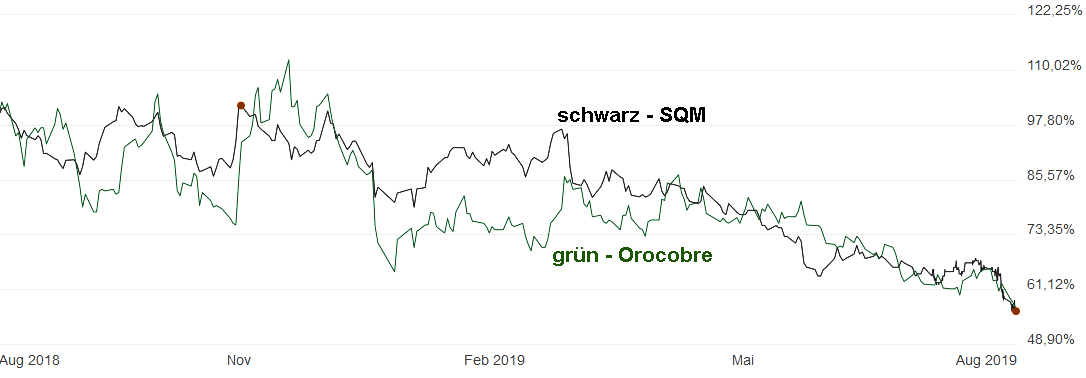

SQM (ADR) ist aber im letzten Jahr an der Börse kein bisschen besser gelaufen als ORE:

Hätte ich da bei einem Investment so viel gewonnen?

Und - wie hoch schätzt Du das Kurspotential bei SQM für die nächsten 2 Jahre? +100%? + 125%?

Bei ORE sehe ich (spekulativ) hier locker das Doppelte, vielleicht auch 300% vom jetzigen Stand.

Diese Dinge sind beim Anlegen schließlich auch ein Argument / Aspekt. Natürlich bei entsprechender Berücksichtigung von Sicherheit vs. Risiko. ORE ist da (Sicherheit) wohl besser als viele kleine Explorer oder nichtproduzierer, aber schlechter als z.B. SQM. Beim Steigerungspotential aber, wie oben gesagt ...

B.t.w., was glaubst (oder weißt?) Du hinsichtlich der konkreten (technischen) Gründe für die ggw. schlechtere brine quality (lithium grade)? Sind es die enthaltenen Salze oder eine andere Zusammensetzung des Rohstoff-Gemischs? Sind es nicht-adäquate technische Anlagen zur Aufbereitung? Sicher glaubst Du auch nicht, dass die Qualität deshalb schlechter ist, weil Saville am Schreibtisch sitzt und Whiskey trinkt... Ich kenne aber die technischen Hintergründe leider auch nicht genauer.

Ansonsten - nochmals Danke für die sachliche Argumentation und Kommunikation. Jeder sieht nun mal anders auf die Welt und ihre diversen Details

Ich denke - sowohl (1) als auch (2) sind potentiell zutreffend.

(2) ist eher klar bzw. halt eine "Glaubensfrage" bzgl. EV und Batterietechnologie.

(1) muss man zwei Dinge sehen - einmal, dass es sich bei ORE immerhin um ein produzierendes und verkaufendes Unternehmen handelt, was zumindest dann ein dickes Argument ist, wenn man die vielen Newcomer und Explorer zu diesem "Sektor" mitrechnet.

Und sicher bewerte ich als ein Anleger bei ORE vor allem auch das POTENTIAL für die Zukunft und nicht nur den aktuellen Zustand oder den letzten Bericht. Viel Potential sowohl bei Produktionsumfang (Olaroz nameplate-1, Olaroz stage2 expansion) als auch bei der Aufbereitung (u.a. Naraha Lithium Hydroxide Plant) wie auch bei der Produktqualität (unbestritten). Wo viel Potential ist, vermute ich auch viel Potential für den Aktienkurs. Ich habe nicht gesagt, dass ich nicht in auch einen "Marktführer" investieren würde, bei SQM beispielsweise bin ich immer mal wieder engagiert.

SQM (ADR) ist aber im letzten Jahr an der Börse kein bisschen besser gelaufen als ORE:

Hätte ich da bei einem Investment so viel gewonnen?

Und - wie hoch schätzt Du das Kurspotential bei SQM für die nächsten 2 Jahre? +100%? + 125%?

Bei ORE sehe ich (spekulativ) hier locker das Doppelte, vielleicht auch 300% vom jetzigen Stand.

Diese Dinge sind beim Anlegen schließlich auch ein Argument / Aspekt. Natürlich bei entsprechender Berücksichtigung von Sicherheit vs. Risiko. ORE ist da (Sicherheit) wohl besser als viele kleine Explorer oder nichtproduzierer, aber schlechter als z.B. SQM. Beim Steigerungspotential aber, wie oben gesagt ...

B.t.w., was glaubst (oder weißt?) Du hinsichtlich der konkreten (technischen) Gründe für die ggw. schlechtere brine quality (lithium grade)? Sind es die enthaltenen Salze oder eine andere Zusammensetzung des Rohstoff-Gemischs? Sind es nicht-adäquate technische Anlagen zur Aufbereitung? Sicher glaubst Du auch nicht, dass die Qualität deshalb schlechter ist, weil Saville am Schreibtisch sitzt und Whiskey trinkt... Ich kenne aber die technischen Hintergründe leider auch nicht genauer.

Ansonsten - nochmals Danke für die sachliche Argumentation und Kommunikation. Jeder sieht nun mal anders auf die Welt und ihre diversen Details

Antwort auf Beitrag Nr.: 61.189.167 von commie am 06.08.19 19:39:33

Inwiefern? Gut aufgestellt innerhalb des Sektors weil sie Vorteile gegenüber anderen Lithiumproduzenten haben oder gut aufgestellt nur weil sie in einem aussichtsreichen Sektor tätig sind? Falls ersteres, würde mich interessieren, welche Vorteile das Deiner Meinung nach sind. Ich sehe nämlich keine.

Wenn Du eher optimistisch für den gesamten Sektor bist, dann frage ich mich, warum setzt Du dann nicht z.B. auf einen Marktführer, dessen Produkt offenbar qualitativ sehr viel besser ist und das sehr viel mehr Geld einbringt als das von Orocobre? Ich mache hier keine Werbung für irgendwelche Konkurrenten, sondern würde gerne verstehen, welche Gründe Du siehst, die ich offenbar nicht sehe.

Selbstverständlich ist das Management von Tag 1 an (tatsächlich natürlich noch früher) vollständig im Bilde über die massiven Probleme in der Produktion gewesen. Aber sie sind eben NICHT in der Lage gewesen, daran irgendetwas zu verbessern, in 5 Jahren nicht! Nur die Ausreden ändern sich von Zeit zu Zeit, die doppelte under performance bleibt. Orocobre produziert weit unter Nennkapazität und viel zu viel below spec Material, das sie für einen vergleichsweise Spottpreis verkaufen MÜSSEN. Auch wenn Herr Saville sich öffentlich lächerlich machte, indem er behauptete, das sei so gewollt, man müsse eben alle Bereiche des Marktes bedienen. Für wie bescheuert hält er sein Publikum eigentlich? Das ist schon nicht nur ein Bisschen beleidigend für alle Zuhörer gewesen.

Wenn ich Produkt für 14.000 Dollar pro Tonne statt 8.000 Dollar je Tonne verkaufen KANN, dann tue ich das auch. End of story! Wer mir etwas anderes erzählen will, der ist ein Dummschwätzer, auch wenn er tausend Mal Saville heißt. Nur wenn 80% meines Produktes durch die Qualitätsprüfung fallen und ich es für 8000 Dollar statt 14.000 Dollar verkaufen MUSS, lediglich die übrigen 20% gut genug sind, als battery quality Lithium für 14.000 Dollar verkauft zu werden, dann kommt eben ein Mischpreis von irgendwo zwischen 9.000-10.000 Dollar je Tonne heraus. Das sind vielle Millionen Dollar, die den Aktionären von Orocobre seit 5 Jahren Quartal für Quarta unablässig durch die Lappen gehen. Das dann auch noch als Absicht hinzustellen, ist an Dreistigkeit kaum zu überbieten und beleidigt die Intelligenz seiner Zuhörer. Wie Du merkst, krieg ich heute noch ne Krawatte, wenn ich daran denke.

An diesem Punkt bin ich anderer Ansicht. Es wurde IMO sachlich zutreffende und überaus berechtigte Kritk geäußert. Seit 5 Jahren bekommt Orocobre seine Produktion nicht annähernd auf die Kette. Und das, obwohl sie viele Millionen in diverse Nachrüstungen und upgrades investiert haben. Meiner Meinung nach hätten die Aktionäre schon viel früher Konsequenzen ziehen und das Management zur Verantwortung ziehen sollen. Stattdessen scheinen sie ein "weiter so!" vorzuziehen und weiter Quartal für Quartal auf viele Millionen Dollar verzichten zu wollen. Können sie natürlich so machen. Verständnis dafür können sie von mir aber nicht erwarten.

Zitat von commie: Ungeachtet dessen halte ich mich auch nicht für den Guru, vielleicht sehe ich es falsch, aber in einem veränderten Umfeld (Lithium-Markt) mit stark wachsender Lithium-Nachfrage und entsprechender Preisentwicklung (von dem ich spätestens ab Q3/2020 ausgehe), sehe ich ORO immer noch sehr gut aufgestellt.

Inwiefern? Gut aufgestellt innerhalb des Sektors weil sie Vorteile gegenüber anderen Lithiumproduzenten haben oder gut aufgestellt nur weil sie in einem aussichtsreichen Sektor tätig sind? Falls ersteres, würde mich interessieren, welche Vorteile das Deiner Meinung nach sind. Ich sehe nämlich keine.

Wenn Du eher optimistisch für den gesamten Sektor bist, dann frage ich mich, warum setzt Du dann nicht z.B. auf einen Marktführer, dessen Produkt offenbar qualitativ sehr viel besser ist und das sehr viel mehr Geld einbringt als das von Orocobre? Ich mache hier keine Werbung für irgendwelche Konkurrenten, sondern würde gerne verstehen, welche Gründe Du siehst, die ich offenbar nicht sehe.

Selbstverständlich ist das Management von Tag 1 an (tatsächlich natürlich noch früher) vollständig im Bilde über die massiven Probleme in der Produktion gewesen. Aber sie sind eben NICHT in der Lage gewesen, daran irgendetwas zu verbessern, in 5 Jahren nicht! Nur die Ausreden ändern sich von Zeit zu Zeit, die doppelte under performance bleibt. Orocobre produziert weit unter Nennkapazität und viel zu viel below spec Material, das sie für einen vergleichsweise Spottpreis verkaufen MÜSSEN. Auch wenn Herr Saville sich öffentlich lächerlich machte, indem er behauptete, das sei so gewollt, man müsse eben alle Bereiche des Marktes bedienen. Für wie bescheuert hält er sein Publikum eigentlich? Das ist schon nicht nur ein Bisschen beleidigend für alle Zuhörer gewesen.

Wenn ich Produkt für 14.000 Dollar pro Tonne statt 8.000 Dollar je Tonne verkaufen KANN, dann tue ich das auch. End of story! Wer mir etwas anderes erzählen will, der ist ein Dummschwätzer, auch wenn er tausend Mal Saville heißt. Nur wenn 80% meines Produktes durch die Qualitätsprüfung fallen und ich es für 8000 Dollar statt 14.000 Dollar verkaufen MUSS, lediglich die übrigen 20% gut genug sind, als battery quality Lithium für 14.000 Dollar verkauft zu werden, dann kommt eben ein Mischpreis von irgendwo zwischen 9.000-10.000 Dollar je Tonne heraus. Das sind vielle Millionen Dollar, die den Aktionären von Orocobre seit 5 Jahren Quartal für Quarta unablässig durch die Lappen gehen. Das dann auch noch als Absicht hinzustellen, ist an Dreistigkeit kaum zu überbieten und beleidigt die Intelligenz seiner Zuhörer. Wie Du merkst, krieg ich heute noch ne Krawatte, wenn ich daran denke.

Zitat von commie: Und - zugegeben - ich mag es nicht, wenn von ziemlich schlauen deutschen Kleinanlegern der Eindruck vermittelt wird, dass woanders immer nur Idioten im Management sitzen, die nicht auf die einfachsten Dinge kommen. Und dass sie es selber viel besser könnten, wenn man sie nur ließe

An diesem Punkt bin ich anderer Ansicht. Es wurde IMO sachlich zutreffende und überaus berechtigte Kritk geäußert. Seit 5 Jahren bekommt Orocobre seine Produktion nicht annähernd auf die Kette. Und das, obwohl sie viele Millionen in diverse Nachrüstungen und upgrades investiert haben. Meiner Meinung nach hätten die Aktionäre schon viel früher Konsequenzen ziehen und das Management zur Verantwortung ziehen sollen. Stattdessen scheinen sie ein "weiter so!" vorzuziehen und weiter Quartal für Quartal auf viele Millionen Dollar verzichten zu wollen. Können sie natürlich so machen. Verständnis dafür können sie von mir aber nicht erwarten.

Antwort auf Beitrag Nr.: 61.187.511 von Nuggeteer am 06.08.19 16:53:26Hallo Nugeteer,

danke für den sachlichen Argumentationsstil.

Zu den beiden Argumenten (Produktmix / -preise und Produktmenge) ist nicht viel zu entgegnen, das sind Fakten, die hier auch bereits benannt und belegt worden sind.

Ich gehe allerdings davon aus, dass diese Probleme dem ORE-Management und den dort tätigen Fachleuten ebenso gut bekannt sind und dass man sich dort schon "eine gehörige Platte macht", um diese zu überwinden.

Bezüglich der Produktqualifizierung für den Einsatz in Batterien verzeichne ich entsprechende Aktivitäten und Anstrengungen (heute wurde übrigens die Grundsteinlegung für das japanische Naraha Lithiumhydroxid Werk vermeldet, mit dem aus Olaroz(!) Lithiumkarbonat batteriefähiges Lithiumhydroxid (10 000 t/a) gewonnen werden soll. Dabei ist Toyota (Tsusho) sicher auch kein unzuverlässiger Joint-Venture-Partner und kein leichtsinniger kurzsichtiger Investor https://www.miningweekly.com/article/construction-starts-at-….

Was die Produktionsmenge betrifft ... hier denke ich schon, dass der "globale" Lithiumpreis bei der internen Strategie eine Rolle spielt. Bei niedrigen und ggf. nicht rentablen Preisen am Markt würde ich auch nicht auf Teufel komm raus irgendeiner (früher verkündeten und möglichen) Absolut-Produktionsmenge hinterherrennen, sondern erst mal rechnen, wo sich unter diesen Bedingungen der Kapitaleinsatz am ehesten rentiert. Dass eine selektive (!) Produktionsausweitung über Skaleneffekte zur (relativen) Kostensenkung beitragen kann, ist sicher richtig, das hat man auch erkannt und entsprechend verkündet. Es muss aber nicht unbedingt das schnellstmögliche Erreichen der 17.500 t/a sein... die kann man bei wieder steigenden Preisen immer noch auf die Tagesordnung setzen.

Auch andere erfolgreiche und auch sehr große Unternehmen haben schon eigene "Ankündigungen und Zielvorgaben nicht eingehalten", ohne deshalb schlecht gewirtschaftet zu haben. In dynamischen Märkten sollte man doch auch dynamisch bleiben, oder (Marktwirtschaft?) ?

Ungeachtet dessen halte ich mich auch nicht für den Guru, vielleicht sehe ich es falsch, aber in einem veränderten Umfeld (Lithium-Markt) mit stark wachsender Lithium-Nachfrage und entsprechender Preisentwicklung (von dem ich spätestens ab Q3/2020 ausgehe), sehe ich ORO immer noch sehr gut aufgestellt.

Und - zugegeben - ich mag es nicht, wenn von ziemlich schlauen deutschen Kleinanlegern der Eindruck vermittelt wird, dass woanders immer nur Idioten im Management sitzen, die nicht auf die einfachsten Dinge kommen. Und dass sie es selber viel besser könnten, wenn man sie nur ließe

danke für den sachlichen Argumentationsstil.

Zu den beiden Argumenten (Produktmix / -preise und Produktmenge) ist nicht viel zu entgegnen, das sind Fakten, die hier auch bereits benannt und belegt worden sind.

Ich gehe allerdings davon aus, dass diese Probleme dem ORE-Management und den dort tätigen Fachleuten ebenso gut bekannt sind und dass man sich dort schon "eine gehörige Platte macht", um diese zu überwinden.

Bezüglich der Produktqualifizierung für den Einsatz in Batterien verzeichne ich entsprechende Aktivitäten und Anstrengungen (heute wurde übrigens die Grundsteinlegung für das japanische Naraha Lithiumhydroxid Werk vermeldet, mit dem aus Olaroz(!) Lithiumkarbonat batteriefähiges Lithiumhydroxid (10 000 t/a) gewonnen werden soll. Dabei ist Toyota (Tsusho) sicher auch kein unzuverlässiger Joint-Venture-Partner und kein leichtsinniger kurzsichtiger Investor https://www.miningweekly.com/article/construction-starts-at-….

Was die Produktionsmenge betrifft ... hier denke ich schon, dass der "globale" Lithiumpreis bei der internen Strategie eine Rolle spielt. Bei niedrigen und ggf. nicht rentablen Preisen am Markt würde ich auch nicht auf Teufel komm raus irgendeiner (früher verkündeten und möglichen) Absolut-Produktionsmenge hinterherrennen, sondern erst mal rechnen, wo sich unter diesen Bedingungen der Kapitaleinsatz am ehesten rentiert. Dass eine selektive (!) Produktionsausweitung über Skaleneffekte zur (relativen) Kostensenkung beitragen kann, ist sicher richtig, das hat man auch erkannt und entsprechend verkündet. Es muss aber nicht unbedingt das schnellstmögliche Erreichen der 17.500 t/a sein... die kann man bei wieder steigenden Preisen immer noch auf die Tagesordnung setzen.

Auch andere erfolgreiche und auch sehr große Unternehmen haben schon eigene "Ankündigungen und Zielvorgaben nicht eingehalten", ohne deshalb schlecht gewirtschaftet zu haben. In dynamischen Märkten sollte man doch auch dynamisch bleiben, oder (Marktwirtschaft?) ?

Ungeachtet dessen halte ich mich auch nicht für den Guru, vielleicht sehe ich es falsch, aber in einem veränderten Umfeld (Lithium-Markt) mit stark wachsender Lithium-Nachfrage und entsprechender Preisentwicklung (von dem ich spätestens ab Q3/2020 ausgehe), sehe ich ORO immer noch sehr gut aufgestellt.

Und - zugegeben - ich mag es nicht, wenn von ziemlich schlauen deutschen Kleinanlegern der Eindruck vermittelt wird, dass woanders immer nur Idioten im Management sitzen, die nicht auf die einfachsten Dinge kommen. Und dass sie es selber viel besser könnten, wenn man sie nur ließe

Antwort auf Beitrag Nr.: 61.142.831 von commie am 31.07.19 13:21:12Commie,

dass die Li-Preise allgemein gesunken sind, ist Tatsache. Dafür kann Orocobre nichts, das ist unbestritten. Wofor Orocobre aber alleine verantwortlich ist, ist die Tatsache, dass sie seit vielen Jahren es nicht geschafft haben, überwiegend batterietaugliches Produkt herzustellen. Der größte Teil von Orocobres Li taugt nämlich aufgrund von zu hohen Verunreinigungen nicht zum Einsatz in Batterien und muss als "technical grade" Lithium verkauft werden, was deutlich unter dem Preis von battery grade Lithium liegt. Das ist auch der Grund, weshalb SQM sein Lithium für durchschnittlich 14.600 Dollar im Q1 verkauft hat, wohingegen Orocobre nur 9.451 Dollar im Q1 für sein Produkt erzielt hat.

Dieser Missstand hat mit dem allgemeinen Preistrend überhaupt nichts zu tun und kann durch diesen auch nicht entschuldigt werden!

Gleiches gilt für die Produktionsmenge. Die Anlage wurde für 17.500t pro Jahr ausgelegt, Orocobre produziert aber nur 12.500 Tonnen pro Jahr. Auch dieser Missstand hat mit dem Preistrend nichts zu tun.

Dass die Ergebnisse im Rahmen der Erwartungen des Analysten lagen, zeigt lediglich, dass der Analyst die Fehlleistungen von Orocobre kennt und in seine Erwartungen einbezogen hatte. Mein "Erwartungen" hat Orocobre übrigens auch erfüllt. Leider!

dass die Li-Preise allgemein gesunken sind, ist Tatsache. Dafür kann Orocobre nichts, das ist unbestritten. Wofor Orocobre aber alleine verantwortlich ist, ist die Tatsache, dass sie seit vielen Jahren es nicht geschafft haben, überwiegend batterietaugliches Produkt herzustellen. Der größte Teil von Orocobres Li taugt nämlich aufgrund von zu hohen Verunreinigungen nicht zum Einsatz in Batterien und muss als "technical grade" Lithium verkauft werden, was deutlich unter dem Preis von battery grade Lithium liegt. Das ist auch der Grund, weshalb SQM sein Lithium für durchschnittlich 14.600 Dollar im Q1 verkauft hat, wohingegen Orocobre nur 9.451 Dollar im Q1 für sein Produkt erzielt hat.

Dieser Missstand hat mit dem allgemeinen Preistrend überhaupt nichts zu tun und kann durch diesen auch nicht entschuldigt werden!

Gleiches gilt für die Produktionsmenge. Die Anlage wurde für 17.500t pro Jahr ausgelegt, Orocobre produziert aber nur 12.500 Tonnen pro Jahr. Auch dieser Missstand hat mit dem Preistrend nichts zu tun.

Dass die Ergebnisse im Rahmen der Erwartungen des Analysten lagen, zeigt lediglich, dass der Analyst die Fehlleistungen von Orocobre kennt und in seine Erwartungen einbezogen hatte. Mein "Erwartungen" hat Orocobre übrigens auch erfüllt. Leider!

Auch ein Eight-Capital-Analyst ist nicht sooooo schlimm enttäuscht.

Aktuelle Analyse von David A. Talbot (Eight Capital):- Produktionsergebnisse von Orocobre Ltd. seien im Rahmen der Erwartungen.

- schwache Preisentwicklung am Lithium-Markt weiter gegeben, kurzfristig überschüssiges Angebot am Markt.

- Orocobre hält an den langfristigen Nachfrageprognosen fest.

- Ausweitung der Produktion kann im Zuge von Skaleneffekten zur Senkung der Kosten beitragen.

Empfehlung: KAUFEN.

Kursziel aktualisiert: 5,80 CAD (knapp 4€, also ~ +125% zum heutigen JKrs)

https://www.aktiencheck.de/exklusiv/Artikel-Eight_Capital_Or…

Trading Spotlight

Enttäuschend ist v.a., dass man überhaupt keine Fortschritte erkennen kann, im Gegenteil: Die Q4 Produktion lag 4% unter dem Vj-Wert. Und die Jahresproduktion betrug lediglich 12.605 t vs 17.000 name plate, was zudem nur wenig über dem Vj liegt. Natürlich muss man hinterfragen, woran das liegt, was aber primäre Aufgabe der Fachleute vor Ort ist. Für einen (potentiellen) AKtionär bleibt nur die Feststellung, dass wiederholte Versprechungen und Zielvorgaben nicht eingehalten wurden.

Antwort auf Beitrag Nr.: 61.113.370 von IllePille am 26.07.19 16:48:55Wenn ich mich mal einmischen darf...nicht Ilepille hat festgelegt, was nameplate ist, sondern das Unternehmen. Entweder ist nameplate tatsächlich geringer= danke für Irreführung, oder nameplate ist auf Grund des Materials nicht machbar=danke für Irreführung oder die Betreiber sind unfähig=danke für nichts.

Ich persönlich denke, dass nameplate nicht erreicht wird. Dazu wird schon viel zu lange rumgedoktert. Irgendein nicht kommunizierter flaw im Modell wird es schon sein.

Ich persönlich denke, dass nameplate nicht erreicht wird. Dazu wird schon viel zu lange rumgedoktert. Irgendein nicht kommunizierter flaw im Modell wird es schon sein.

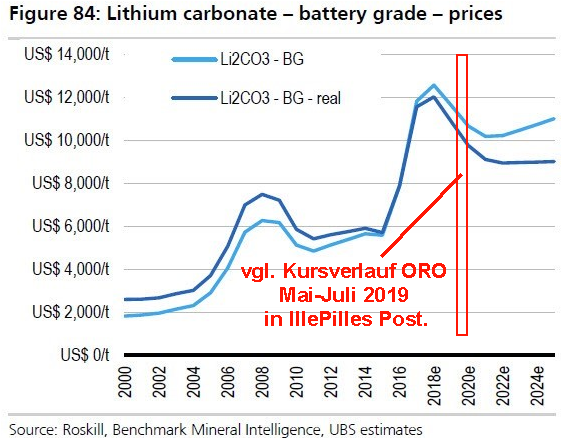

Antwort auf Beitrag Nr.: 61.112.299 von commie am 26.07.19 14:35:03was hat denn der Dreimonats-Chartausschnitt mit den Li-Preisen zu tun? Vielleicht liest du mal ein wenig sorgfältiger (Stichwort: Bezug), dann wird auch klar, warum ich diesen Ausschnitt gewählt habe.

IllePille sollte vielleicht ORO (und einige andere größere Konzerne) selber leiten, er weiß, wie es geht

wenn man keine Argumente hat, muss man sich anders behelfen.

Spinnt man deinen Gedankengang fort, dürfte so gut wie niemand mehr irgendwelche Vorstände für Fehler, Versäumnisse, Zielverfehlungen und dergleichen mehr kritisieren. Okay wenn dir das sinnvoll erscheint.

Oder so: wenn du einen Handwerker rufst, der seine Arbeit nicht sorgfältig erledigt, und auf deine Kritik hin meint "können sie´s besser?" - wie würde da wohl deine Reaktion ausfallen?

Wenn du jetzt meinst, dieser Vergleich sei weit her geholt, dann solltest du mal darüber nachdenken, was es bedeutet, Aktionär zu sein.

Z.B. einfach mal nameplate capacity fahren

du solltest dich eher fragen, warum andere Firmen das hinbekommen im Gegensatz zu Orocobre, anstatt mit dem Finger auf mich zu zeigen. Umso mehr, als Orocobre nun schon seit mehreren Jahren produziert.

Aber es ist vollkommen in Ordnung, wenn dich all das nicht stört. Es ist ja (hoffentlich) dein Geld. Nur solltest du nicht immer so tun, als gäbe es keine Probleme, nur weil sie dich nicht stören. Von den falschen Versprechungen Orocobres (siehe z.B. Beitrag vom 25.04.) ganz zu schweigen

Zuletzt: solltest du tatsächlich meinen, mit besseren Preisen wäre es getan, dann hast du wirklich fast gar nichts verstanden. Den Beitrag vom 24.06. würde ich dir dann auch noch mal nahe legen.

IllePille sollte vielleicht ORO (und einige andere größere Konzerne) selber leiten, er weiß, wie es geht

wenn man keine Argumente hat, muss man sich anders behelfen.

Spinnt man deinen Gedankengang fort, dürfte so gut wie niemand mehr irgendwelche Vorstände für Fehler, Versäumnisse, Zielverfehlungen und dergleichen mehr kritisieren. Okay wenn dir das sinnvoll erscheint.

Oder so: wenn du einen Handwerker rufst, der seine Arbeit nicht sorgfältig erledigt, und auf deine Kritik hin meint "können sie´s besser?" - wie würde da wohl deine Reaktion ausfallen?

Wenn du jetzt meinst, dieser Vergleich sei weit her geholt, dann solltest du mal darüber nachdenken, was es bedeutet, Aktionär zu sein.

Z.B. einfach mal nameplate capacity fahren

du solltest dich eher fragen, warum andere Firmen das hinbekommen im Gegensatz zu Orocobre, anstatt mit dem Finger auf mich zu zeigen. Umso mehr, als Orocobre nun schon seit mehreren Jahren produziert.

Aber es ist vollkommen in Ordnung, wenn dich all das nicht stört. Es ist ja (hoffentlich) dein Geld. Nur solltest du nicht immer so tun, als gäbe es keine Probleme, nur weil sie dich nicht stören. Von den falschen Versprechungen Orocobres (siehe z.B. Beitrag vom 25.04.) ganz zu schweigen

Zuletzt: solltest du tatsächlich meinen, mit besseren Preisen wäre es getan, dann hast du wirklich fast gar nichts verstanden. Den Beitrag vom 24.06. würde ich dir dann auch noch mal nahe legen.

Antwort auf Beitrag Nr.: 61.105.090 von IllePille am 25.07.19 15:47:14

Z.B. einfach mal nameplate capacity fahren.

Andere Beobachter der Lithium-Szene und des Sektors konstatieren eine andauernde Preisflaute - nicht nur in dem kleinen Dreimonats-Chartausschnitt, den Illepille hier gepostet hat:

Meiner Meinung nach wird es auch erst 2020 wieder aufwärts gehen sowohl mit der Nachfrage, den Preisen und auch den Li-Kursen. Und dann ist Orocobre immer noch ganz gut aufgestellt (wenn auch sicher nicht so gut wie QSC).

Bildquelle: https://oilandgas-investments.com/2017/top-stories/lithium-p…

Tellerrand - Problem?

IllePille sollte vielleicht ORO (und einige andere größere Konzerne) selber leiten, er weiß, wie es geht. Z.B. einfach mal nameplate capacity fahren.

Andere Beobachter der Lithium-Szene und des Sektors konstatieren eine andauernde Preisflaute - nicht nur in dem kleinen Dreimonats-Chartausschnitt, den Illepille hier gepostet hat:

Meiner Meinung nach wird es auch erst 2020 wieder aufwärts gehen sowohl mit der Nachfrage, den Preisen und auch den Li-Kursen. Und dann ist Orocobre immer noch ganz gut aufgestellt (wenn auch sicher nicht so gut wie QSC).

Bildquelle: https://oilandgas-investments.com/2017/top-stories/lithium-p…

Antwort auf Beitrag Nr.: 61.104.604 von Andrija am 25.07.19 14:55:33nicht negativ reagiert?

Von $3,24 auf $2,81 in einem Rutsch, dann weiter bis auf $2,71 würde ich nicht als Nicht-Reaktion bezeichnen

Von $3,24 auf $2,81 in einem Rutsch, dann weiter bis auf $2,71 würde ich nicht als Nicht-Reaktion bezeichnen

Allkem ( AU0000193666 ) aus der Fusion von Galaxy Resources und Orocobre ensstanden