DER Li-Wert der Zukunft ... Einstieg dringend empfohlen !!! (Seite 4)

eröffnet am 03.02.09 02:08:08 von

neuester Beitrag 09.04.24 23:36:19 von

neuester Beitrag 09.04.24 23:36:19 von

Beiträge: 611

ID: 1.148.021

ID: 1.148.021

Aufrufe heute: 1

Gesamt: 93.572

Gesamt: 93.572

Aktive User: 0

ISIN: US8336351056 · WKN: 895007 · Symbol: QYM

43,30

EUR

-0,69 %

-0,30 EUR

Letzter Kurs 10:41:56 Tradegate

Neuigkeiten

07.03.24 · axinocapital.de Anzeige |

06.03.24 · Gold-Silber-Rohstofftrends |

05.03.24 · Gold-Silber-Rohstofftrends |

17.02.24 · Roland Jegen Anzeige |

Werte aus der Branche Chemie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 115,63 | +62,31 | |

| 151,20 | +49,69 | |

| 32,20 | +33,06 | |

| 43,01 | +22,89 | |

| 45,00 | +21,46 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8.600,00 | -8,51 | |

| 17,050 | -8,97 | |

| 1,1800 | -9,23 | |

| 78,28 | -10,00 | |

| 4,7143 | -13,82 |

Beitrag zu dieser Diskussion schreiben

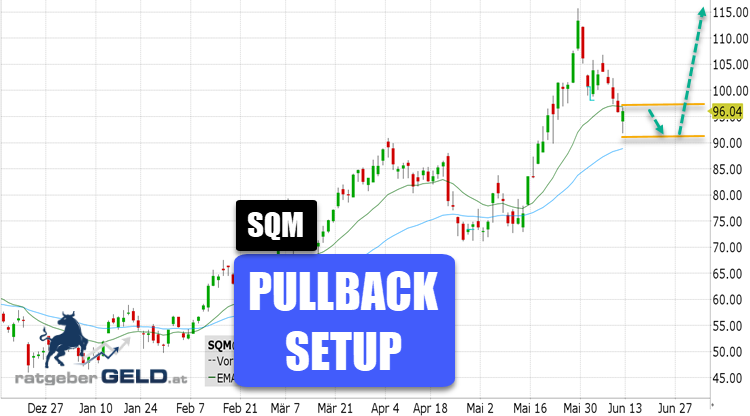

Sociedad Química y Minera: die Nachfrage bei Lithium und Düngemitteln treibt die Kurse

Die Formation der Bullenflagge und die lange Lunte an der Unterseite der Kerze vom Freitag lassen eine Gegenbewegung in den nächsten Tagen erwarten.

Das Unternehmen mit Sitz in Santiogo de Chile konnte seinen Gewinn im ersten Vierteljahr 2022 gegenüber dem Vorjahr verzwölffachen. Ursache sind einerseits gestiegene Preise am Lithiummarkt auf Grund der verstärkten Nachfrage nach dem wichtigen Rohstoff für die Batterien der Elektoautos. Andererseits hat auch das Geschäft mit Düngemitteln zugelegt, weil wichtige Lieferländer wie Russland, die Ukraine und Belarus derzeit ausfallen.

Quelle: https://www.finanznachrichten.de/nachrichten-2022-06/5628650…

Vor 9 Monaten hatte ich einen Chart gepostet, in dem die Produktionsprognosen der Firmen SQM und Orocobre gegenübergestellt wurden, um die Größenverhältnisse einmal gerade zu rücken. Inzwischen sind 3 Quartale vergangen und ich habe die tatsächlich erzielten Produktionsmengen hinzugefügt. Es zeigt sich, dass SQM bisher die eigene Prognose übertrifft, Orocobre seine eigene Prognose verfehlt.

Zudem sank auf Olaroz der "battery grade" Anteil an der Gesamtproduktion von 66% im Q2-2021 auf nur noch 44% im Q1-2022 um ein Drittel. Ohne zusätzliches Upgrading kann also über die Hälft des auf Olaroz produzierten Lithiums nicht zur Herstellung von Batterien verwendet werden.

Seit dem Ursprungs-Posting haben Orocobre und Galaxy Resources zu Allkem fusioniert. Die ehemalige Galaxy steuert aktuell 3/4 der Produktion von Allkem bei, dazu mit Sal de Vida ein und James Bay zwei erstklassige Projekte, die 2023 bzw. 2024 in Produktion gehen sollen. Olaroz wird aktuell um eine zweite Stufe erweitert, die 25ktpa "technical grade" LC produzieren soll.

Läuft für Allkem alles nach Wunsch, werden die Produktionsanteile im Jahr 2025 so aussehen:

Olaroz P1: 15ktpa LCE (66% ORE stake = 10ktpa)

Olaroz P2: 25ktpa LCE (66% ORE stake = 16,7ktpa)

Mt. Cattlin: 30ktpa LCE

Sal de Vida: 15ktpa LCE + 30ktpa im Bau

James Bay: 40ktpa LCE

Galaxy steuert aktuell 3/4 der Produktion bei und wird auch nach der Erweiterung von Olaroz und der Einstellung des Betriebs von Mt. Cattlin immer noch 3/4 der Gesamtproduktion tragen. Angesichts all dessen würde ich die Galaxy Direktoren gerne mal fragen, wie sie sich in den Merger-Verhandlungen so über den Tisch ziehen und mit gerade einmal 45,8% Anteil an der Gesamtfirma abspeisen lassen konnten.

Zudem sank auf Olaroz der "battery grade" Anteil an der Gesamtproduktion von 66% im Q2-2021 auf nur noch 44% im Q1-2022 um ein Drittel. Ohne zusätzliches Upgrading kann also über die Hälft des auf Olaroz produzierten Lithiums nicht zur Herstellung von Batterien verwendet werden.

Seit dem Ursprungs-Posting haben Orocobre und Galaxy Resources zu Allkem fusioniert. Die ehemalige Galaxy steuert aktuell 3/4 der Produktion von Allkem bei, dazu mit Sal de Vida ein und James Bay zwei erstklassige Projekte, die 2023 bzw. 2024 in Produktion gehen sollen. Olaroz wird aktuell um eine zweite Stufe erweitert, die 25ktpa "technical grade" LC produzieren soll.

Läuft für Allkem alles nach Wunsch, werden die Produktionsanteile im Jahr 2025 so aussehen:

Olaroz P1: 15ktpa LCE (66% ORE stake = 10ktpa)

Olaroz P2: 25ktpa LCE (66% ORE stake = 16,7ktpa)

Mt. Cattlin: 30ktpa LCE

Sal de Vida: 15ktpa LCE + 30ktpa im Bau

James Bay: 40ktpa LCE

Galaxy steuert aktuell 3/4 der Produktion bei und wird auch nach der Erweiterung von Olaroz und der Einstellung des Betriebs von Mt. Cattlin immer noch 3/4 der Gesamtproduktion tragen. Angesichts all dessen würde ich die Galaxy Direktoren gerne mal fragen, wie sie sich in den Merger-Verhandlungen so über den Tisch ziehen und mit gerade einmal 45,8% Anteil an der Gesamtfirma abspeisen lassen konnten.

Eine Fixierung auf die Ausschüttung ist sowieso nicht zielführend. Entscheidend ist, wieviel SQM verdient. Wird das Geld nicht ausgeschüttet, bleibt es im Unternehmen und die Aktie ist entsprechend wertvoller. So oder so profitiert der Aktionär. Eine Dividende kann man auch als erzwungenen Teilverkauf sehen, dessen Erlös natürlich wieder in den Kauf zusätzlicher Aktien gesteckt werden kann.

Antwort auf Beitrag Nr.: 71.646.366 von Nuggeteer am 24.05.22 19:16:49

Zum 28.04 hat SQM nicht einmal 0,1 $ ausgeschüttet. Und in der Vergangenheit waren Dovodendenstreichungen von 60-70% keine Seltenheit.

Quelle: https://www.boersen-zeitung.de/aktie/dividende/Sociedad-Quim…

Also, als Dividendentitel würde ich diese Aktie derzeit nicht unbedingt sehen.

Gruß Niebecker

Ja, aber...

Ob die Dividende weiter in dieser Höhe gezahlt werden wird steht in den Sternen- abgesehen von den Enteignungsphantasien der Ewig-Gestrigen.Zum 28.04 hat SQM nicht einmal 0,1 $ ausgeschüttet. Und in der Vergangenheit waren Dovodendenstreichungen von 60-70% keine Seltenheit.

Quelle: https://www.boersen-zeitung.de/aktie/dividende/Sociedad-Quim…

Also, als Dividendentitel würde ich diese Aktie derzeit nicht unbedingt sehen.

Gruß Niebecker

Antwort auf Beitrag Nr.: 71.617.293 von Niebecker am 20.05.22 07:44:25

Soso, kleine Dividende. Let's see.... $2,79 im QUARTAL bei einem Kurs von $98, das sind annuualisiert etwa 11,4% p.a.

Das Risiko für SQM kommt ganz klar von der Politik. Boric hat mehrfach kundgetan, dass er eine Verstaatlichung der Rohstoffproduktion anstrebt. Zudem wird gerade die Verfassung neu entworfen, was zusätzliche Risiken mit sich bringt, auch wenn die ultra-liniken Phantastereien vorerst blockiert wurden. Dennoch ist diese Kuh noch lange nicht vom Eis. Die CORFO-Verträge laufen noch bis 2030, bei Albemarle bis 2042. Fundamental ist SQM ein schreiender Kauf aber der mögliche Schaden - schlimmstenfalls durch eine Enteignung - ist dermaßen moströs, dass hier ein entsprechend ordentlicher Abschlag vorgenommen wird. Ohne das immense politische Risiko sähe ich locker $200 gerechtfertigt.

Zitat von Niebecker: Hallo, ich halte schon etwas länger SQM. Bin derzeit ca. 40% im Plus. Die Verzälffachung des GEwinnes macht mir natürlich Hoffnung auf weitere Kurssteigerungen. Ein ekleine Dividende zahlen sie ja schon.

Soso, kleine Dividende. Let's see.... $2,79 im QUARTAL bei einem Kurs von $98, das sind annuualisiert etwa 11,4% p.a.

Das Risiko für SQM kommt ganz klar von der Politik. Boric hat mehrfach kundgetan, dass er eine Verstaatlichung der Rohstoffproduktion anstrebt. Zudem wird gerade die Verfassung neu entworfen, was zusätzliche Risiken mit sich bringt, auch wenn die ultra-liniken Phantastereien vorerst blockiert wurden. Dennoch ist diese Kuh noch lange nicht vom Eis. Die CORFO-Verträge laufen noch bis 2030, bei Albemarle bis 2042. Fundamental ist SQM ein schreiender Kauf aber der mögliche Schaden - schlimmstenfalls durch eine Enteignung - ist dermaßen moströs, dass hier ein entsprechend ordentlicher Abschlag vorgenommen wird. Ohne das immense politische Risiko sähe ich locker $200 gerechtfertigt.

Trading Spotlight

sqm- auch mein Favorit

Hallo, ich halte schon etwas länger SQM. Bin derzeit ca. 40% im Plus. Die Verzälffachung des GEwinnes macht mir natürlich Hoffnung auf weitere Kurssteigerungen. Ein ekleine Dividende zahlen sie ja schon.Nun hat das Magazin "Der Aktionär" seit gestern auch noch dazu eine Meinung zu dem Wert.:

https://www.deraktionaer.de/artikel/aktien/musterdepotwert-s…

Mit den "Empfehlungen" dieses Magazines habe ich häufig daneben gelegen, aber dennoch ist dies für SQM ein Ritterschlag! Denn es wird überhaupt in der Finanzwelt wieder über dieses Unternehmen diskutiert, weshalb es mehr Aufmerksamkeit erlangen wird, auch für Privatanleger, denen dieser Wert bislang nicht bekannt war.

Überlegen wir kurz einmal die fundamentalen Daten: Die Nachfrage für Lithium ist bezüglich der Entwicklungen in der Elektromobilität auf Jahrzehnte hinweg steigend. Die Angebotsseite für die Düngemittel (das zweite Standbein von SQM) wird ebenfalls durch den Wegfall des Herstellers Uralkali verknappt werden. Chile ist von der Ukraine weit weg und derzeit scheint sich die politische Lage dort zu stabilisieren- ein Restrisiko bleibt natürlich immer noch.

Ich finde diesen Wert sehr attraktiv und bleibe investiert. Würde mir auch gerne Eure Meinung anhören.

Niebecker

Der Lithium Preis wird in Zukunft meiner Meinung nach nicht nachhaltig sinken, daher sehe ich keinen Grund zum Verkauf.

Einsteigen würd ich zum jetzigen Preis allerdings nicht mehr.

Einsteigen würd ich zum jetzigen Preis allerdings nicht mehr.

Der Kurs hat die Frage beantwortet. Jetzt stellt sich die Frage neu: Bei $85 verkaufen in Erwartung politischer Grausamkeiten oder drin bleiben und das Beste hoffen? "Hope is not a strategy"!

Genau DIE Frage stelle ich mir auch

06.03.24 · Gold-Silber-Rohstofftrends · Barrick Gold Corporation |

05.03.24 · Gold-Silber-Rohstofftrends · Albemarle |

19.12.23 · wallstreetONLINE NewsUpdate · Albemarle |

19.12.23 · wallstreetONLINE Redaktion · Albemarle |

17.11.23 · Sharedeals · Sociedad Quimica y Minera de Chile SOQUIMICH Pfd Shs (B) (Spons. ADR) |

24.10.23 · nebenwerte ONLINE · Sociedad Quimica y Minera de Chile SOQUIMICH Pfd Shs (B) (Spons. ADR) |