Eine Mio. Unzen Gold vor Machbarkeitsstudie ein Kauf? (Seite 3)

eröffnet am 15.05.09 10:31:19 von

neuester Beitrag 18.06.22 11:42:23 von

neuester Beitrag 18.06.22 11:42:23 von

Beiträge: 4.081

ID: 1.150.399

ID: 1.150.399

Aufrufe heute: 0

Gesamt: 413.134

Gesamt: 413.134

Aktive User: 0

ISIN: AU000000MOY9 · WKN: A0NG50

0,0328

EUR

-0,30 %

-0,0001 EUR

Letzter Kurs 15.11.19 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 14,900 | +22,13 | |

| 5,1500 | +21,75 | |

| 1,7860 | +20,03 | |

| 0,9000 | +16,13 | |

| 0,5800 | +16,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6050 | -6,20 | |

| 1,1200 | -6,67 | |

| 10,040 | -7,89 | |

| 0,5100 | -8,11 | |

| 39,20 | -8,84 |

Beitrag zu dieser Diskussion schreiben

so die Erhöhung ist nun durch ...

PERTH (miningweekly.com) - Der Goldentwickler Millennium Minerals hofft, 15 Millionen AUD durch eine vollständig gezeichnetes Bezugsrecht zu erhalten, um die Entwicklung seines Nullagine-Projekts in Westaustralien zu beschleunigen.

Die 1 zu 8,8 kündbare Bezugsrechtsemission wird mit einem Preis von 16,5c pro Aktie durchgeführt, wobei mehr als 90,6 Millionen Aktien ausgegeben werden sollen. Der Ausgabepreis entsprach einem Abschlag von 17,5% auf den Millennium-Schlusskurs am 20. Februar.

10 Millionen AUD des gesammelten Kapitals werden für die Entwicklung einer neuen hochwertigen unterirdischen Mine im Golden Gate Mining Center verwendet, weitere 4 Millionen AUD werden die Exploration von hochwertigen Goldzielen beschleunigen, wobei der Rest der Mittel für Betriebsinvestitionen verwendet wird.

Peter Cash, CEO von Millennium, sagte am Montag, dass der Erlös dem Unternehmen zusätzliche Möglichkeiten für beschleunigte Explorations- und Wachstumsprogramme geben würde, die darauf abzielen, die Produktion und die Kopfgrade bei Nullagine zu erhöhen und die Betriebskosten zu senken.

"Wir stehen nun an der Schwelle zu einem weiteren wichtigen Übergang bei Nullagine, wo wir die Möglichkeit haben, viel höherwertige Erzquellen abzubauen und zu verarbeiten, die das Potenzial haben, unseren durchschnittlichen Kopfgehalt weiter deutlich zu erhöhen und die Betriebskosten zu senken, und das vor dem Hintergrund eines sehr günstigen Goldpreisumfelds für den australischen Dollar."

Cash sagte, dass die Finanzierung es Millennium auch ermöglichen würde, die Entwicklung seiner zweiten unterirdischen Mine am Golden Gate voranzutreiben, in der sich einige der bisher am Nullagine identifizierten hochgradigsten Lagerstätten befinden.

"Mit der Beschleunigung der unterirdischen Entwicklung des Golden Gate erwarten wir, dass wir unsere Produktionsprognose von 90 000 oz auf 100 000 oz erhöhen werden, bei Gesamtkosten zwischen 1 300 A$/oz und 1 375 A$/oz im Jahr 2019, auf 110 000 oz und 120 000 oz und Gesamtkosten von 1 200 A$/oz im Jahr 2020."

Cash stellte fest, dass das Explorationsprogramm darauf abzielt, die Reservebasis von derzeit 375 300 oz auf mehr als 500 000 oz bis Ende des Jahres zu erhöhen, um die angestrebte Minenlaufzeit von mehr als fünf Jahren zu erreichen.

quelle :

http://www.miningweekly.com/article/millennium-raises-cash-f…

PERTH (miningweekly.com) - Der Goldentwickler Millennium Minerals hofft, 15 Millionen AUD durch eine vollständig gezeichnetes Bezugsrecht zu erhalten, um die Entwicklung seines Nullagine-Projekts in Westaustralien zu beschleunigen.

Die 1 zu 8,8 kündbare Bezugsrechtsemission wird mit einem Preis von 16,5c pro Aktie durchgeführt, wobei mehr als 90,6 Millionen Aktien ausgegeben werden sollen. Der Ausgabepreis entsprach einem Abschlag von 17,5% auf den Millennium-Schlusskurs am 20. Februar.

10 Millionen AUD des gesammelten Kapitals werden für die Entwicklung einer neuen hochwertigen unterirdischen Mine im Golden Gate Mining Center verwendet, weitere 4 Millionen AUD werden die Exploration von hochwertigen Goldzielen beschleunigen, wobei der Rest der Mittel für Betriebsinvestitionen verwendet wird.

Peter Cash, CEO von Millennium, sagte am Montag, dass der Erlös dem Unternehmen zusätzliche Möglichkeiten für beschleunigte Explorations- und Wachstumsprogramme geben würde, die darauf abzielen, die Produktion und die Kopfgrade bei Nullagine zu erhöhen und die Betriebskosten zu senken.

"Wir stehen nun an der Schwelle zu einem weiteren wichtigen Übergang bei Nullagine, wo wir die Möglichkeit haben, viel höherwertige Erzquellen abzubauen und zu verarbeiten, die das Potenzial haben, unseren durchschnittlichen Kopfgehalt weiter deutlich zu erhöhen und die Betriebskosten zu senken, und das vor dem Hintergrund eines sehr günstigen Goldpreisumfelds für den australischen Dollar."

Cash sagte, dass die Finanzierung es Millennium auch ermöglichen würde, die Entwicklung seiner zweiten unterirdischen Mine am Golden Gate voranzutreiben, in der sich einige der bisher am Nullagine identifizierten hochgradigsten Lagerstätten befinden.

"Mit der Beschleunigung der unterirdischen Entwicklung des Golden Gate erwarten wir, dass wir unsere Produktionsprognose von 90 000 oz auf 100 000 oz erhöhen werden, bei Gesamtkosten zwischen 1 300 A$/oz und 1 375 A$/oz im Jahr 2019, auf 110 000 oz und 120 000 oz und Gesamtkosten von 1 200 A$/oz im Jahr 2020."

Cash stellte fest, dass das Explorationsprogramm darauf abzielt, die Reservebasis von derzeit 375 300 oz auf mehr als 500 000 oz bis Ende des Jahres zu erhöhen, um die angestrebte Minenlaufzeit von mehr als fünf Jahren zu erreichen.

quelle :

http://www.miningweekly.com/article/millennium-raises-cash-f…

Milenium steigt ...

Sulfurmetallurgische Ergebnisse bestätigen Wachstumspotenzial

https://hotcopper.com.au/documentembed?id=uOMxKKzFkiWRTLKhOR…

Sulfurmetallurgische Ergebnisse bestätigen Wachstumspotenzial

https://hotcopper.com.au/documentembed?id=uOMxKKzFkiWRTLKhOR…

Auf der Website gibt es alle wichtigen Informationen und eine schöne neue PDF Zusammenstellung.

https://www.asx.com.au/asxpdf/20190114/pdf/441vb0zv2hmdc2.pd…

Ich halte Aktien und habe sie auch bei meinen Favoriten genannt.

Minenfee

https://www.asx.com.au/asxpdf/20190114/pdf/441vb0zv2hmdc2.pd…

Ich halte Aktien und habe sie auch bei meinen Favoriten genannt.

Minenfee

2 x im Börsenspiel genannt . na mal sehn ob andere nun hier auch schreiben

https://docs.google.com/spreadsheets/d/1m8f_XdCmXdAj96l0vDvW…

https://docs.google.com/spreadsheets/d/1m8f_XdCmXdAj96l0vDvW…

Trading Spotlight

First high-grade ore exposed at Bartons following outstanding progress with underground development

https://hotcopper.com.au/documentdownload?id=uOMxKKzFkiWRTLK…

https://hotcopper.com.au/documentdownload?id=uOMxKKzFkiWRTLK…

Gold miner Millennium Minerals has secured a A$17.5-million working facility from Investec Australia to fund the expansion of its Nullagine project, in Western Australia.

http://www.miningweekly.com/article/millennium-secures-finan…" target="_blank" rel="nofollow ugc noopener">

http://www.miningweekly.com/article/millennium-secures-finan…

http://www.miningweekly.com/article/millennium-secures-finan…" target="_blank" rel="nofollow ugc noopener">

http://www.miningweekly.com/article/millennium-secures-finan…

zu Millennium Minerals --> schon wieder Sulfid-Erz!

bin auch hier über den Blackham-Vergleich gelandet --> auch ein Sulfid-Play auf mittlere Sicht:Nullagine Mineral Resource includes an extensive Sulphide inventory

(aus der 2018-02-Präsentation)

...hab mich schon gewundert, warum hier das Wörtchen "Oxide" so bemüht wird:

Oxide Exploration – Remains a Key Priority heisst es da im November 2017 z.B.

=> die haben nun gleich drei Probleme:

1/ "severe wet season":

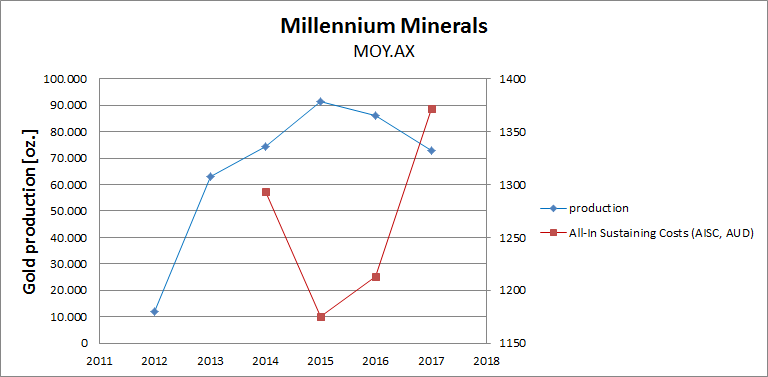

CY2017 production of 72,848oz at AISC A$1,372/oz reflected impact of severe wet season last year

=> aus dem Monthly Weather Review (http://www.bom.gov.au/climate/mwr/):

December rainfall above to very much above average for ... the west coast of Western Australia (WA) and from the west Kimberley to central and southeastern Western Australia

=> WA +48%

=> das wird ja in WA immer mehr zur Wild card mit dem Regen

; erst im März + April - und dann noch mal ne Dusche vor Weihnachten nebenbei: die richtige Wettervorhersage scheint auch niemand (in WA) zu kennen --> Ende Nov.2017 war noch von mind. 75k für CY2017 die Rede

Bin nun nicht der MOY-Experte nach 60min Lesen; aber kommt das nicht ein bischen spät mit:

2/ Underground und

3/ der Vorbereitung auf das (schwierige) Sulfid-Erz

??

=> ich meine, die Dynamik bei der Produktion nach unten, und die der Kosten nach oben, war ja wohl schon länger absehbar gewesen - und zwar unabhängig vom verregneten Dezember 2017, oder?

=>

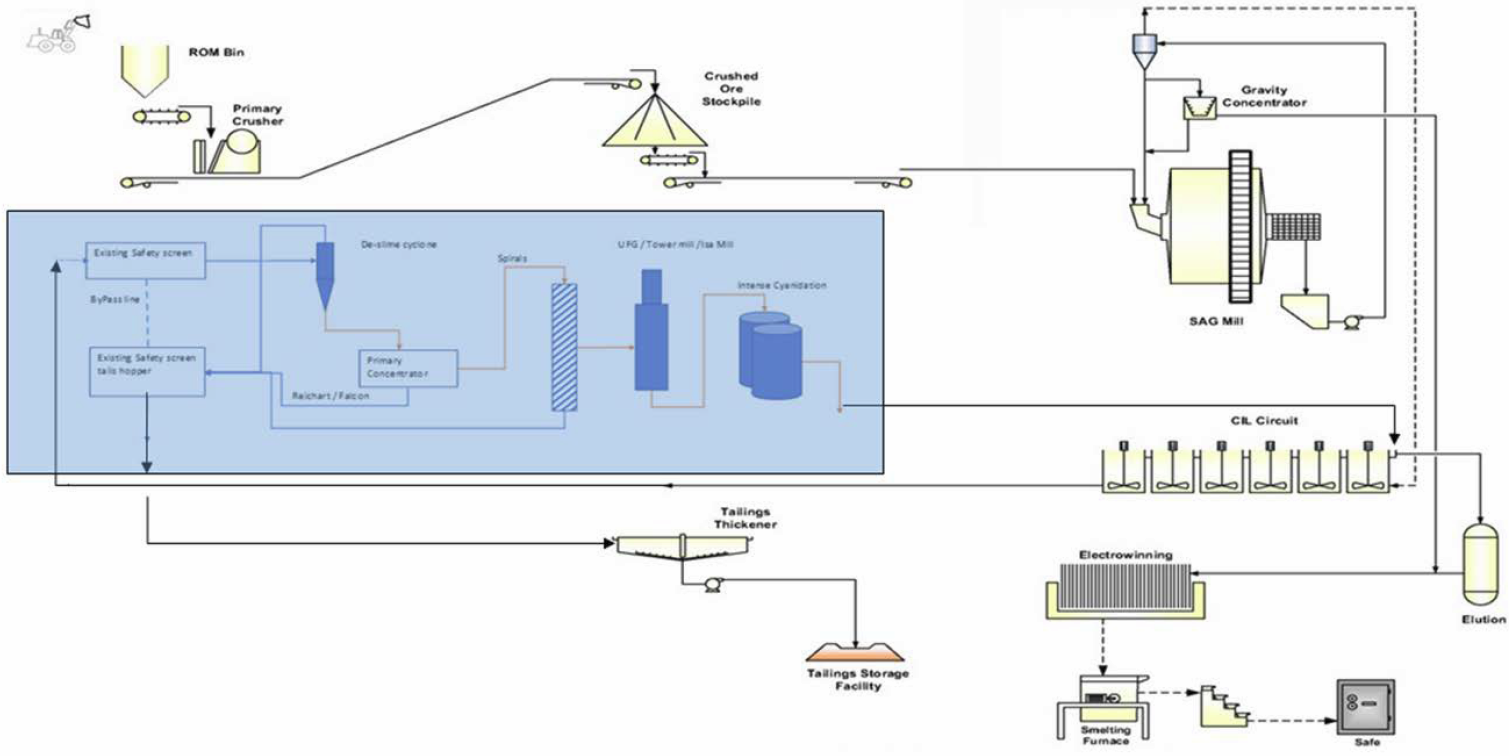

Zur Sulphide Expansion Study:

* Metallurgical testwork last year confirmed that portions of the Sulphide inventory can be processed in the existing CIL plant with the rest in a conventional flotation circuit

* Testwork shows that recoveries of up to 90% can be achieved

=> das ist Sulfiderz-Verarbeitung für den "armen Mann" --> und das mit den 90% Recovery ist - nach meiner bescheidenen Erfahrung - nur mit Vorsicht zu glauben.

Trade-off Study being undertaken as part of the Sulphide Expansion Study has identified a proposed new processing method with the potential to substantially reduce capital and operating costs for the treatment of Sulphide Ores

--> es werden zitiert:

* Granny Smith --> also von Goldfields betrieben

* KCGM = Kalgoorlie Consolidated Gold Mines (--> "Super Pit") --> also von Barrick Australia und Newmont Australia betrieben

=> da ist aber auch entsprechend Gross-Kapital dahinter!

=> diese Bude hatte am 31.12.2017 gerade einmal Cash & Bullion von A$22.4M (nein, kein Smiley an dieser Stelle; das ist ernst.)

=> die blaue Prozess-Verarbeitungs-Erweiterung (für das Sulfid-Erz) kann man nicht richtig lesen:

=> für mich sieht das geologische & mineralogische Setup so ein bischen aus wie beim Ober-Rohrkrepierer Beadell Resources/BDR.AX mit deren Tucano Gold Mine in Brasilien:

- je tiefer man geht/gehen muss, umso höher wird der Anteil an Sulfid-Erz.

=> die Aktie wird so schnell nicht wieder richtig hochkommen; dafür sind ab nun die Kosten und deren Dynamik als zu hoch anzunehmen (mit guter Wahrscheinlichkeit von > 50%).

Antwort auf Beitrag Nr.: 57.260.065 von Mike-Foxtrott am 13.03.18 10:08:09und die AISC spielen keine Rolle bei der Bewertung ??

LG

keyar

LG

keyar

Closest peer to BLK is MOY based on both being in Australia, both being producers, and both currently producing a similar amount of gold.

My first, short-term target for BLK is 11c which will mean BLK having the same EV as MOY - that should surely be a given.

From there, we will see what additional value the market/Insto's will give BLK over MOY due to:

- BLK targeting/on track to produce at least 5koz-10koz more gold in 2018 than MOY (BLK 80-90Koz vs MOY 75-80Koz)

- BLK targeting production costs which are $140/oz lower than MOY (BLK $1,150/oz vs MOY $1,290/oz) (BLK actuals in JAN-FEB 2018 are $255/oz lower than MOY)

- BLK targeted expansion will produce more than twice as much gold per annum than MOY (BLK 207koz pa vs MOY 100koz pa)

- BLK targeted expansion AISC are likely to be much lower than MOY (BLK $1,058 vs MOY still to release theirs)

And once the market does give BLK that deserved valuation which is higher than MOY/higher than a 11c share price on BLK due to the above points; then we can see how much of an additional valuation the market will give BLK due to:

- BLK having a 5 times bigger Gold Resource (BLK 6.5Moz vs MOY 1.3Moz)

- BLK having a 6.5 times bigger Gold Reserve (BLK 1.2Moz vs MOY 186Koz)

- BLK being able to add more resources via exploration in the last 15 months than what MOY has in total (BLK added 1.4Moz, MOY has 1.3Moz total)

- BLK currently drilling and likely to add resources which are again likely to increase BLK's resources by more than what MOY has in total??

And then there's the sneaky Nickel/Cobalt resource(s) that has an in-ground value of $15+ billion and which can easily be increased (can be spun-out - resource extends over 19km and is 30m deep!).

Oh yeah, also, no one has mentioned or given any value to BLK's Plant & Equipment - only worth a lazy $50m (half of the current market cap!).

https://hotcopper.com.au/threads/outstanding-value-per-peer-…

My first, short-term target for BLK is 11c which will mean BLK having the same EV as MOY - that should surely be a given.

From there, we will see what additional value the market/Insto's will give BLK over MOY due to:

- BLK targeting/on track to produce at least 5koz-10koz more gold in 2018 than MOY (BLK 80-90Koz vs MOY 75-80Koz)

- BLK targeting production costs which are $140/oz lower than MOY (BLK $1,150/oz vs MOY $1,290/oz) (BLK actuals in JAN-FEB 2018 are $255/oz lower than MOY)

- BLK targeted expansion will produce more than twice as much gold per annum than MOY (BLK 207koz pa vs MOY 100koz pa)

- BLK targeted expansion AISC are likely to be much lower than MOY (BLK $1,058 vs MOY still to release theirs)

And once the market does give BLK that deserved valuation which is higher than MOY/higher than a 11c share price on BLK due to the above points; then we can see how much of an additional valuation the market will give BLK due to:

- BLK having a 5 times bigger Gold Resource (BLK 6.5Moz vs MOY 1.3Moz)

- BLK having a 6.5 times bigger Gold Reserve (BLK 1.2Moz vs MOY 186Koz)

- BLK being able to add more resources via exploration in the last 15 months than what MOY has in total (BLK added 1.4Moz, MOY has 1.3Moz total)

- BLK currently drilling and likely to add resources which are again likely to increase BLK's resources by more than what MOY has in total??

And then there's the sneaky Nickel/Cobalt resource(s) that has an in-ground value of $15+ billion and which can easily be increased (can be spun-out - resource extends over 19km and is 30m deep!).

Oh yeah, also, no one has mentioned or given any value to BLK's Plant & Equipment - only worth a lazy $50m (half of the current market cap!).

https://hotcopper.com.au/threads/outstanding-value-per-peer-…