Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 1568)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 26.04.24 21:31:20 von

neuester Beitrag 26.04.24 21:31:20 von

Beiträge: 42.562

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 802

Gesamt: 5.177.986

Gesamt: 5.177.986

Aktive User: 3

ISIN: DE000A0XYG76 · WKN: A0XYG7

44,50

EUR

+5,58 %

+2,35 EUR

Letzter Kurs 22:14:48 L&S Exchange

Neuigkeiten

24.04.24 · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

18.04.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 4,7000 | +22,40 | |

| 5,1500 | +21,75 | |

| 15,890 | +21,67 | |

| 0,9000 | +16,13 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6050 | -6,20 | |

| 0,5180 | -7,09 | |

| 10,040 | -7,89 | |

| 0,5400 | -8,47 | |

| 46,88 | -97,99 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.630.215 von BeeBob77 am 06.09.18 11:34:25"Doch ein Geschäftsmodell, das darauf basiert, zu glauben, man könne die Zukunft besser prognostizieren als alle anderen, kann nur schwer als Geschäftsmodell von Dauer bezeichnet werden. Vielleicht haben das die Anleger nach der Vorlage der Halbjahreszahlen verstanden."

Und genau darin besteht das Risiko! Mit der Preisvorhersage hatte man richtig gelegen. Ölpreis ist ja schön gestiegen. Leider sind halt die Mengen, mit denen man geplant hat, nicht so, wie man sich diese erhofft hatte.

Wäre der output der Bohrlöcher so wie er erwarte worden ist, würden wir hier längst bei 30€ stehen. Jedoch ist das Abschreibungsniveau negativ Angepasst worden, was nichts anders bedeutet, dass man bei aktuellen Ölpreisen gerade so profitabel ist.

Die Aussage, dass die Förderung bei 70$ WTI richtig Spaß macht, ist schlicht nicht mehr richtig. Das es ab 40$ WTI profitabel ist glaubt auch wirklich nur noch ein Dummkopf! Die Mengen sind einfach viel zu gering... leider

Habe jetzt nur noch 5K Aktien und die stehen auch schon zum Verkauf.

Allen anderen "Hoffern" und "Analysten" viel Erfolg hier

Und genau darin besteht das Risiko! Mit der Preisvorhersage hatte man richtig gelegen. Ölpreis ist ja schön gestiegen. Leider sind halt die Mengen, mit denen man geplant hat, nicht so, wie man sich diese erhofft hatte.

Wäre der output der Bohrlöcher so wie er erwarte worden ist, würden wir hier längst bei 30€ stehen. Jedoch ist das Abschreibungsniveau negativ Angepasst worden, was nichts anders bedeutet, dass man bei aktuellen Ölpreisen gerade so profitabel ist.

Die Aussage, dass die Förderung bei 70$ WTI richtig Spaß macht, ist schlicht nicht mehr richtig. Das es ab 40$ WTI profitabel ist glaubt auch wirklich nur noch ein Dummkopf! Die Mengen sind einfach viel zu gering... leider

Habe jetzt nur noch 5K Aktien und die stehen auch schon zum Verkauf.

Allen anderen "Hoffern" und "Analysten" viel Erfolg hier

Antwort auf Beitrag Nr.: 58.622.880 von Be_eR am 05.09.18 16:18:42Die Deutsche Rohstoff ist eine Beteiligungsgesellschaft, kein Explorer

https://www.gevestor.de/news/die-deutsche-rohstoff-ist-eine-…

Gutschlag auf der HK18:

"die Fördererfolge bei der Deutschen Rohstoff für ein Luxusproblem gesorgt haben, denn weil der Vermarktungspartner nur beschränkte Verarbeitungskapazitäten vorhält, konnten die geförderten Mengen nicht vollumfänglich abgesetzt werden. Teile der Förderung werden daher erst im zweiten Halbjahr abgesetzt, ließ der Vorstand Dr. Thomas Gutschlag die Zuhörer auf der Herbstkonferenz wissen."

https://www.gevestor.de/news/die-deutsche-rohstoff-ist-eine-…

Gutschlag auf der HK18:

"die Fördererfolge bei der Deutschen Rohstoff für ein Luxusproblem gesorgt haben, denn weil der Vermarktungspartner nur beschränkte Verarbeitungskapazitäten vorhält, konnten die geförderten Mengen nicht vollumfänglich abgesetzt werden. Teile der Förderung werden daher erst im zweiten Halbjahr abgesetzt, ließ der Vorstand Dr. Thomas Gutschlag die Zuhörer auf der Herbstkonferenz wissen."

Antwort auf Beitrag Nr.: 58.620.417 von nikittka am 05.09.18 12:04:31

DRAG hat sich mehrfach geäußert zu allem, was schnell kommuniziert werden kann. Allerdings nur auf Nachfrage.

Ich schließe daraus nur eins: Gutschlag hat eine geregelte Arbeit und liest nicht ständig in irgendwelchen Internetforen nach, was der eine oder andere Privatanleger sich da zusammen"rechnet". Entsprechend geht die Gesellschaft nicht jedem Gerücht oder jeder Auslegung nach. Sollte da mal in der IR verstärkt werden, so würde man zudem erst einmal die bestehende Kommunikation nach außen professionalisieren und erst in einem übernächsten Schritt dafür sorgen, dass auch social media und Co. berücksichtigt werden.

Also bitte, bitte, haltet eure Erwartungen an die Kommunikation im Rahmen. DRAG ist keine BP, Chevron oder Shell und wird es auch zu unseren Lebzeiten nicht mehr werden.

Zitat von nikittka: Was mich allerdings besorgt, ist, dass sich die DRAG, die den deutlichen Kursrückgang mitbekommt, nicht bereits jetzt durch positive Nachrichten, Richtigstellungen oder durch Ausräumen von Mißverständnissen äußert. Das könnte darauf hindeuten, dass man nichts positives zu vermelden hat.

DRAG hat sich mehrfach geäußert zu allem, was schnell kommuniziert werden kann. Allerdings nur auf Nachfrage.

Ich schließe daraus nur eins: Gutschlag hat eine geregelte Arbeit und liest nicht ständig in irgendwelchen Internetforen nach, was der eine oder andere Privatanleger sich da zusammen"rechnet". Entsprechend geht die Gesellschaft nicht jedem Gerücht oder jeder Auslegung nach. Sollte da mal in der IR verstärkt werden, so würde man zudem erst einmal die bestehende Kommunikation nach außen professionalisieren und erst in einem übernächsten Schritt dafür sorgen, dass auch social media und Co. berücksichtigt werden.

Also bitte, bitte, haltet eure Erwartungen an die Kommunikation im Rahmen. DRAG ist keine BP, Chevron oder Shell und wird es auch zu unseren Lebzeiten nicht mehr werden.

Antwort auf Beitrag Nr.: 58.616.967 von Origineller_Name am 05.09.18 00:34:12Die Rechnung ist meines erachtens nur Augenwischerei.

Wenn ich dich richtig verstehe, zielst Du mit der Rechnung auf die Frage ab wieviel eine Ölquelle nach 20 Jahren Förderzeit noch bringt und präsentierst mit Deiner Rechnung ein Minus.

Für meine Geschmack präsentierst Du damit hier wieder einen "Wir werden alle sterben Ansatz.

Was soll die Frage überhaupt, sollte nach 20!!!! Jahren eine Quelle nicht mehr profitabel Förder kann man sie doch auch einfach dicht machen.

Zunächst !müssen! bei dieser Betrachtung die Abschreibungen zwingend herausgelassen werden.

Die Bohrung ist bezahlt und ist von daher genau solange profitabel, bis die der Förderertrag den laufenden Förderkosten entsprechen.

Die Frage nach der Abschreibung stellt sich allein am Beginn der Bohrung und zwar ob die Bohrkosten und jetzt wirds wichtig - über die gesamte Förderzeit - wieder reinkommen.

Warum du das allen - allein auf das 20. Jahr beziehst ist mir völlig schleierhaft.

Wenn ich die Rechnung - mit den von Dir angesetzten Daten - auf die Gesamtförderzeit vornehmen kommt man ganz im Gegenteil dazu dass die Quelle höcchstprofitabel wäre:

Als 325.000 Barrel Gesamtvolumen 2.500.000 $ Borhkosten. Deine Umrechnung mit 81,5% des Ölpreises bzgl. 81$ bzw 51$ komme ich auf rund 40$. Royalities machen 10 + 18,25 % somit insgesamt 28,25 % aus verbleiben von 40$ Einnahmen pro Barrel rund 70% davon sind 28$.

Damit komme ich ! nach Abzug Royalities und Steuern ! auf einen Gesamtertrag von 325.000 * 28$ = 9.100.000 $ .

Abzüglich Bohrkosten von 2.500.000 verbleiben 6.600.000

Laufende Kosten: 6.400$ *12*20 = 1.536.000

Würde sich somit über die Gesamtförderzeit - mit deinen Werten - ein Gewinn von rund 5.000.000 Mio ergeben.

Wie gut das du einen möglichen Verlust nach 20 Jahren aufzeigst eine vorherigen Gewinn von 5.000.000 aber offebar für nicht ganz so relevant hälst.

Abschließend gesagt ich wollte nur die Sinnlosigkeit und die Fall dieser Rechnung aufzeigen.

Von daher halte ich auch die von mir aufgestellt Rechnung nicht für sinnvoll da ich keine der angesetzten Größen auch nur im Ansatz vernünftig einschätzen kann. Von daher bitte nicht als Prognose verstehen.

Gruß Superholgi

Wenn ich dich richtig verstehe, zielst Du mit der Rechnung auf die Frage ab wieviel eine Ölquelle nach 20 Jahren Förderzeit noch bringt und präsentierst mit Deiner Rechnung ein Minus.

Für meine Geschmack präsentierst Du damit hier wieder einen "Wir werden alle sterben Ansatz.

Was soll die Frage überhaupt, sollte nach 20!!!! Jahren eine Quelle nicht mehr profitabel Förder kann man sie doch auch einfach dicht machen.

Zunächst !müssen! bei dieser Betrachtung die Abschreibungen zwingend herausgelassen werden.

Die Bohrung ist bezahlt und ist von daher genau solange profitabel, bis die der Förderertrag den laufenden Förderkosten entsprechen.

Die Frage nach der Abschreibung stellt sich allein am Beginn der Bohrung und zwar ob die Bohrkosten und jetzt wirds wichtig - über die gesamte Förderzeit - wieder reinkommen.

Warum du das allen - allein auf das 20. Jahr beziehst ist mir völlig schleierhaft.

Wenn ich die Rechnung - mit den von Dir angesetzten Daten - auf die Gesamtförderzeit vornehmen kommt man ganz im Gegenteil dazu dass die Quelle höcchstprofitabel wäre:

Als 325.000 Barrel Gesamtvolumen 2.500.000 $ Borhkosten. Deine Umrechnung mit 81,5% des Ölpreises bzgl. 81$ bzw 51$ komme ich auf rund 40$. Royalities machen 10 + 18,25 % somit insgesamt 28,25 % aus verbleiben von 40$ Einnahmen pro Barrel rund 70% davon sind 28$.

Damit komme ich ! nach Abzug Royalities und Steuern ! auf einen Gesamtertrag von 325.000 * 28$ = 9.100.000 $ .

Abzüglich Bohrkosten von 2.500.000 verbleiben 6.600.000

Laufende Kosten: 6.400$ *12*20 = 1.536.000

Würde sich somit über die Gesamtförderzeit - mit deinen Werten - ein Gewinn von rund 5.000.000 Mio ergeben.

Wie gut das du einen möglichen Verlust nach 20 Jahren aufzeigst eine vorherigen Gewinn von 5.000.000 aber offebar für nicht ganz so relevant hälst.

Abschließend gesagt ich wollte nur die Sinnlosigkeit und die Fall dieser Rechnung aufzeigen.

Von daher halte ich auch die von mir aufgestellt Rechnung nicht für sinnvoll da ich keine der angesetzten Größen auch nur im Ansatz vernünftig einschätzen kann. Von daher bitte nicht als Prognose verstehen.

Gruß Superholgi

Antwort auf Beitrag Nr.: 58.620.417 von nikittka am 05.09.18 12:04:31

Fakt ist zudem, dass man nur das fördern kann was der Boden hergibt. Wenn man mehr erwartet hat, dann waren die Erwartungen eben (viel) zu hoch. Oder man zweifelt generell die Reserveschätzungen an. Viele vergessen hier: Schätzungen, das sagt schon das Wort an sich! Es wird geschätzt.

Man kann jetzt vermutlich schon sagen: In den kommenden Monaten wird es vermutlich keine neuen angeschlossenen Bohrungen geben - warum auch immer. Die Vorlaufzeit ist sehr lange. Bin gespannt wie die Börse dann auf fallende Zahlen reagiert. Meine Bewertungen dazu ist klar.

PS: Man kann DRAG eigentlich gar nicht von der Watchlist streichen, zu interessant ist die kommende Entwicklung. Und vielleicht bekommen wir trotzdem noch Antworten auf die vielen offenen Fragen.

Irgendwann.

Viel Mühe, wenig Anerkennung!!

Ich kann leider nur einen Daumen, vergeben. Deine Beiträge hätten aber viel mehr verdient!Fakt ist zudem, dass man nur das fördern kann was der Boden hergibt. Wenn man mehr erwartet hat, dann waren die Erwartungen eben (viel) zu hoch. Oder man zweifelt generell die Reserveschätzungen an. Viele vergessen hier: Schätzungen, das sagt schon das Wort an sich! Es wird geschätzt.

Man kann jetzt vermutlich schon sagen: In den kommenden Monaten wird es vermutlich keine neuen angeschlossenen Bohrungen geben - warum auch immer. Die Vorlaufzeit ist sehr lange. Bin gespannt wie die Börse dann auf fallende Zahlen reagiert. Meine Bewertungen dazu ist klar.

PS: Man kann DRAG eigentlich gar nicht von der Watchlist streichen, zu interessant ist die kommende Entwicklung. Und vielleicht bekommen wir trotzdem noch Antworten auf die vielen offenen Fragen.

Irgendwann.

Trading Spotlight

Antwort auf Beitrag Nr.: 58.620.417 von nikittka am 05.09.18 12:04:31Genau das ist der Punkt!

Es ist schlichtweg nicht möglich genaue Daten zu errechnen.

Es gibt zu viele Unbekannt um vorab auf ein Ergebniss zu kommen.

Aussage TG, "ab 40$ macht es Spass", muss einfach reichen.

Und wenn berichtet wird dass es gut läuft muss man das auch glauben.

Wenn man es nicht tut, dann darf man hier nicht investieren.

Es ist schlichtweg nicht möglich genaue Daten zu errechnen.

Es gibt zu viele Unbekannt um vorab auf ein Ergebniss zu kommen.

Aussage TG, "ab 40$ macht es Spass", muss einfach reichen.

Und wenn berichtet wird dass es gut läuft muss man das auch glauben.

Wenn man es nicht tut, dann darf man hier nicht investieren.

Die Vergangenheit hat m.E. gezeigt, dass die Rechnungen, die hier im Forum aufgestellt wurden, durch die tatsächlichen Zahlen nicht bestätigt worden sind.

Deshalb sind wir bei unserer Einschätzung der Werthaltigkeit der DRAG auf Geschäftsberichte, Zwischenberichte, Aussagen während der HV, Ad-hoc Mitteilungen und Antworten von TG angewiesen.

So hat der letzte Zwischenbericht trotz Anhebung der Prognose bei Umsatz und EBITDA zu deutlichen Kursrückgängen geführt, da das, was hinten rauskommt, nämlich der Gewinn aus laufendem Geschäft trotz guter Voraussetzungen (Ölpreis, USD) enttäuscht hat.

Die Folge war der Kursrückgang von ca. 24 € auf unter 20 €.

Inzwischen glaube ich, dass wir ein neues Kursniveau zwischen 19,50€ - 20,00€ gefunden haben.

Erst, wenn wieder neue Nachrichten kommen (z.B. Ende September 2018 mit der Veröffentlichung des Halbjahresberichts), wird sich der Kurs wieder stärker nach oben oder unten bewegen.

Was mich allerdings besorgt, ist, dass sich die DRAG, die den deutlichen Kursrückgang mitbekommt, nicht bereits jetzt durch positive Nachrichten, Richtigstellungen oder durch Ausräumen von Mißverständnissen äußert. Das könnte darauf hindeuten, dass man nichts positives zu vermelden hat.

Deshalb sind wir bei unserer Einschätzung der Werthaltigkeit der DRAG auf Geschäftsberichte, Zwischenberichte, Aussagen während der HV, Ad-hoc Mitteilungen und Antworten von TG angewiesen.

So hat der letzte Zwischenbericht trotz Anhebung der Prognose bei Umsatz und EBITDA zu deutlichen Kursrückgängen geführt, da das, was hinten rauskommt, nämlich der Gewinn aus laufendem Geschäft trotz guter Voraussetzungen (Ölpreis, USD) enttäuscht hat.

Die Folge war der Kursrückgang von ca. 24 € auf unter 20 €.

Inzwischen glaube ich, dass wir ein neues Kursniveau zwischen 19,50€ - 20,00€ gefunden haben.

Erst, wenn wieder neue Nachrichten kommen (z.B. Ende September 2018 mit der Veröffentlichung des Halbjahresberichts), wird sich der Kurs wieder stärker nach oben oder unten bewegen.

Was mich allerdings besorgt, ist, dass sich die DRAG, die den deutlichen Kursrückgang mitbekommt, nicht bereits jetzt durch positive Nachrichten, Richtigstellungen oder durch Ausräumen von Mißverständnissen äußert. Das könnte darauf hindeuten, dass man nichts positives zu vermelden hat.

Antwort auf Beitrag Nr.: 58.618.383 von Wood-Cutter am 05.09.18 09:03:29Zu den Royalities habe ich folgende angaben gefunden.

http://www.oil-gas-leases.com/oil-gas-royalties.html

Traditionally, royalty can be 1/8 of production or 12.8 percent of production; however, it can be any fraction of production, depending on the royalty clause in a lease. The landowner should negotiate for as high a royalty as can be arranged.

Ich kann mir nur vorstellen das hier einfach alte angaben der Einfachheit halber übernommen wurden oder um eben auch einen Puffer bei den Zahlen zu haben oder irgend etwas anderes wurde noch mit einberechnet.

Wieso sollte man sonst die Produktion Tax doppelt so hoch ansetzen wie es der Staat tut?

Ebenso wäre es sehr verwunderlich wenn man so hohe Royalities ansetzt.

Vor allem war immer wieder zu lesen dass die DRAG sehr auf die Landlords zugegangen ist, aber hauptsächlich in Sachen sicherheit und Umweltbelangen.

Und ja ich war dieses Jahr nicht auf der HV, aber nächstes wieder :-)

http://www.oil-gas-leases.com/oil-gas-royalties.html

Traditionally, royalty can be 1/8 of production or 12.8 percent of production; however, it can be any fraction of production, depending on the royalty clause in a lease. The landowner should negotiate for as high a royalty as can be arranged.

Ich kann mir nur vorstellen das hier einfach alte angaben der Einfachheit halber übernommen wurden oder um eben auch einen Puffer bei den Zahlen zu haben oder irgend etwas anderes wurde noch mit einberechnet.

Wieso sollte man sonst die Produktion Tax doppelt so hoch ansetzen wie es der Staat tut?

Ebenso wäre es sehr verwunderlich wenn man so hohe Royalities ansetzt.

Vor allem war immer wieder zu lesen dass die DRAG sehr auf die Landlords zugegangen ist, aber hauptsächlich in Sachen sicherheit und Umweltbelangen.

Und ja ich war dieses Jahr nicht auf der HV, aber nächstes wieder :-)

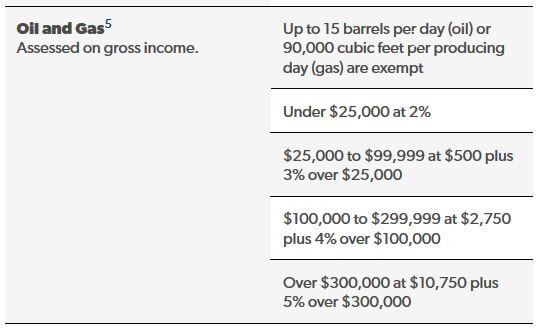

Antwort auf Beitrag Nr.: 58.617.819 von Nobody1501 am 05.09.18 08:05:47In Sachen Royalties und die 10 % Tax, so lauteten die Erklärungen von Herrn Weitz auf der HV.

Steuer auf Öl wird anders berechnet.

Sie geht wie von mir zuvor falsch dargestellt vom Umsatz aus, allerdings sind diese Werte gestaffelt.

https://leg.colorado.gov/agencies/legislative-council-staff/…

Royaliteies werden immer seperat verhandelt. Daher ist auch hier eine annahme schwierig, da wir die Vertragsdetails nicht kennen.

Abschreibungen werden so oder so gemacht. Das Geld wurde bereits investiert und muss abgeschrieben werden. Wenn meine Bohrung mir noch 1000 $ Ertrag bringt ich aber noch Abschreibungen von 2000 $ habe, dann werde ich trotzdem die Förderung vortsetzen.

Zudem werden die Abschreibungen auch eher großzügig angesetzt um das Investierte Geld den zu beginn gemachten Gewinnen entgegen zu setzen um weniger Steuern zahlen zu müssen.

Sie geht wie von mir zuvor falsch dargestellt vom Umsatz aus, allerdings sind diese Werte gestaffelt.

https://leg.colorado.gov/agencies/legislative-council-staff/…

Royaliteies werden immer seperat verhandelt. Daher ist auch hier eine annahme schwierig, da wir die Vertragsdetails nicht kennen.

Abschreibungen werden so oder so gemacht. Das Geld wurde bereits investiert und muss abgeschrieben werden. Wenn meine Bohrung mir noch 1000 $ Ertrag bringt ich aber noch Abschreibungen von 2000 $ habe, dann werde ich trotzdem die Förderung vortsetzen.

Zudem werden die Abschreibungen auch eher großzügig angesetzt um das Investierte Geld den zu beginn gemachten Gewinnen entgegen zu setzen um weniger Steuern zahlen zu müssen.

24.04.24 · AlsterResearch AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |

23.04.24 · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |

17.04.24 · wO Chartvergleich · Borussia Dortmund |