Timburgs Langfristdepot - Start 2012 (Seite 1127)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 27.04.24 14:22:10 von

neuester Beitrag 27.04.24 14:22:10 von

Beiträge: 56.695

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 67

Gesamt: 7.766.256

Gesamt: 7.766.256

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.238,43

PKT

+0,43 %

+162,82 PKT

Letzter Kurs 26.04.24 TTMzero (USD)

Neuigkeiten

26.04.24 · wallstreetONLINE Redaktion |

28.04.24 · Christoph Geyer |

27.04.24 · Robby's Elliottwellen |

Lange Talfahrt: "Reset" des Aktienmarkts droht: Börsenexperte schlägt Alarm

Lange Talfahrt: "Reset" des Aktienmarkts droht: Börsenexperte schlägt AlarmBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 64.464.554 von clearasil am 19.07.20 14:19:03Weiss nicht ob es Sinn macht hier etwas zu Posten oder ob vernünftig geantwortet wird

Wer von euch hat bei Cortal Consors schon Erfahrungen gemacht das es falsche Dividendenabrechnungen gab und kommt das oft vor? Was kann man da machen ist voll verwirrend

Bei mir schreiben sie erst die Dividende gut und buchen sie dann wieder ab und schreiben sie wieder gut ganz seltsam

Wer von euch hat bei Cortal Consors schon Erfahrungen gemacht das es falsche Dividendenabrechnungen gab und kommt das oft vor? Was kann man da machen ist voll verwirrend

Bei mir schreiben sie erst die Dividende gut und buchen sie dann wieder ab und schreiben sie wieder gut ganz seltsam

QE Results

Texas Instruments mit Upside-Guidance für das dritte Quartal. Sieht ein EPS von $1,13-1,34 (Konsens $0,99) und einen Umsatz von $3,26-3,54 Mrd Intuitive Surgical übertrifft im zweiten Quartal mit einem Gewinn je Aktie von $1,11 die Analystenschätzungen von $0,63. Umsatz mit $852 Mio. über den Erwartungen von $664,96

iRobot übertrifft im zweiten Quartal mit einem Gewinn je Aktie von $1,06 die Analystenschätzungen von $0,29. Umsatz mit $279,9 Mio. über den Erwartungen von $265,07

Interactive Brokers übertrifft im zweiten Quartal mit einem Gewinn je Aktie von $0,57 die Analystenschätzungen von $0,31. Umsatz mit $539 Mio. über den Erwartungen von $483,61 Mio.

Healthcare Services übertrifft im zweiten Quartal mit einem Gewinn je Aktie von $0,31 die Analystenschätzungen von $0,26. Umsatz mit $452 Mio. über den Erwartungen von $449,41 Mio.

Quelle: Guidants

Da die Erwartungen gesenkt worden sind, alles gute Ergebnisse. TXN Top....ISRG auch Top...

Oberkassel

Antwort auf Beitrag Nr.: 64.485.576 von Oberkassel am 21.07.20 10:59:36

Doch, hatten wir schon mal. Ist ein IT- und Telekomdienstleister an den einige ihren Kundendienst ausgelagert haben. Wuerde ich nicht unbedingt als "Technologieaktie" einstufen. Als ich zuhause eine Panne mit meiner DSL-Verbindung hatte kam ein Techniker von denen im Auftrag von Orange.

Zitat von Oberkassel: Solutions 30 ist hier noch nicht genannt worden.... Zahlen kommen am 28.07, diese werde bestimmt übertroffen .....

Doch, hatten wir schon mal. Ist ein IT- und Telekomdienstleister an den einige ihren Kundendienst ausgelagert haben. Wuerde ich nicht unbedingt als "Technologieaktie" einstufen. Als ich zuhause eine Panne mit meiner DSL-Verbindung hatte kam ein Techniker von denen im Auftrag von Orange.

Solutions 30

https://www.solutions30.com/wp-content/uploads/2020/01/SOL-3…Die Technologiewerte und Ihre QE konnten "überzeugen" auf Grund der runtergeschraubten Erwartungen gilt für IBM ...dank Cloud Geschäft sowie Cadence Systems

International Business Machines Corporation 2020 Q2 - Results - Earnings Call Presentation

https://seekingalpha.com/article/4359479-international-busin…

Cadence Design Systems +3% after beats, upside FY view

https://seekingalpha.com/news/3592842-cadence-design-systems…

Im nun abgelaufenen Q2 konnte der Umsatz um 9,9 % auf 638 Mio. USD (Konsens: 592,79 Mio. USD) gesteigert werden. Das EPS verbesserte sich um 15,8 % auf 0,66 USD je Aktie (Konsens: 0,52 USD). Für das Q3 und FY-2020 liegt die Prognose im Rahmen der Erwartungen. Auf Jahresbasis sollen es beim Umsatz 2,585 – 2,615 Mrd. USD (Konsens: 2,56 Mrd. USD) und beim EPS 2,50 – 2,56 USD je Aktie (Konsens: 2,46 USD) sein. Dies würde auf Jahresbasis einem Umsatzwachstum von etwa 11 % entsprechen.

Letzte Woche sah es nicht so aus, das die Tech Aktien weiter steigen werden, nun aber das Gegenteil ....heute morgen ...Tencent +7 % sieht man auch nicht alle Tage ..... Techwerte ...ausser den Big Five werden Ihren Weg machen ...trotzdem ist nun langsam die Zeit ...darüber zu sinnieren, .... wann man seine Tech Positionen reduziert oder doch weiter laufen lassen möchte.

Die Monate August und September sind immer die schlechtesten Monate im Jahr, ... diesmal auch so ?

Die Woche kommen die QE von Intel und MSFT mal schauen, mit MSFT konnte man in den letzten 10 Monaten circa 50% machen ... Alle Achtung und das als "Big Player" ....

Die "IT Dienstleister" werden auch davon profitieren, habe heute Solutions 30 mal in der Runde geworfen, wieder ein "Franzose" muss aufpassen das es nicht so viel wird ... bisher im Depot Sartorius Stedim, McPhy Energy, Carbios .....

Solutions 30 ist hier noch nicht genannt worden.... Zahlen kommen am 28.07, diese werde bestimmt übertroffen .....

Allen einen erfolgreichen Börsentag...

Oberkassel

Antwort auf Beitrag Nr.: 64.470.765 von werthaltig am 20.07.20 11:12:48https://produkte.erstegroup.com/CorporateClients/de/Research…

Trading Spotlight

Hallo zusammen,

kleines Update von meiner Seite:

Wir hatten an dieser Stelle vor einiger Zeit das Unternehmen Northern Data besprochen.

Die Firma ist seitdem ja mächtig angestiegen und die letzten Tage wieder massiv unter Druck gekommen. So ein Anstieg und dann so ein Fall ist schon erstaunlich für einen Betreiber eines Rechenzentrum.

Ich hatte ja mein Bedenken geäußert zu dem Geschäftsmodell von Northern Data welches so einige Lücken aufweißt und auf der Homepage sehr Marketinglastig daher kommt. Mein Gefühl sagt mir das da etwas im Argen liegt. Ich würde weiterhin die Finger davon lassen.

United Internet: UI scheint nun nach oben über die 40€ auszubrechen. Hier ergibt sich ein Zielkurs im Bereich 50 - 60€. Die Aktie ist sicher noch nicht zu teuer und es könnte sich hier eine ordentliche Möglichkeit entwickeln. Ich bin mit einer großen Position schon länger dabei wie ihr wisst. Gibt es Meinungen zu der Firma? Ich habe viel Vertrauen in die Unternehmensführung und das Geschäftsmodel. UI ist meiner Meinung nach eine der wenigen Deutschen Firmen mit Potenzial. Die Firma wird wenig beachtet und wenig besprochen, was aber auch von Vorteil sein kann.

Ich finde viele (vor allem US) Techwerte inzwischen viel zu hoch bewertet, daher habe ich bei einigen kleinen Unternehmen ein paar Gewinne mitgenommen und jeweils die halbe Postion verkauft. Es geht dabei um die Firmen Zscaler, iRobot und Alteryx. Gehen die Kurse 30% runter würde ich natürlich die Positionsgröße wieder hoch fahren.

Außerdem habe ich meine Position in BHP Group um 20% zurück gefahren. Verkauft habe ich meine Anteile an Suedzucker, wollte den Zoo ein wenig zurückschneiden. Da stehen noch ein paar Aktien auf der Liste welche zu gegebener Zeit aus dem Depot fliegen werden.

EM läuft weiter hervorragend sowohl physisch als auch in Form von Aktien. Silber macht sich gerade auf ein neues 4 Jahres hoch zu erreichen. Fallen die 20 USD nachhaltig ist der Weg nach oben frei. Dann sind mittelfristig Silber Kurse von 40 - 60 USD pro Unze denkbar. Das halte ich in einigen Jahren für duchaus machbar. Was das für meine Weaton und First Majestics bedeuten würde möchte ich mir noch gar nicht ausmalen ;-) Die Positionsgröße bleibt aber so wie sie ist.

Die Tech Dickschiffe (Microsoft, Amazon, Alphabet, Cisco, Disney) bleiben alle im Depot. Gerade die asiatischen Werte (Tencent, Alibaba und Co.) haben sich in den letzten Wochen schön entwickelt. Die Stories sind in takt und werden noch viele Jahre weiter laufen. Schade das ich damals nicht gleich größere Positionen gekauft habe... man kann eben nicht alles haben.

Biogen: hier habe ich eine mittlere Position neu erworben. Wollte ich schon lange haben da ich das Unternehmen super spannend finde. Auch bei IAC habe ich eine kleine Position erworben.

Meine aktuell größten Position sind unverändert (absteigend nach Gewichtung im Depot)

Microsoft

Grenke

Roche

Barrick

General Mills

E.On

Glaxo

Amazon

Alphabet

BB Biotech

Deutsche Post

Cisco

United Internet

BHP Group

Walt Disney

VG G

kleines Update von meiner Seite:

Wir hatten an dieser Stelle vor einiger Zeit das Unternehmen Northern Data besprochen.

Die Firma ist seitdem ja mächtig angestiegen und die letzten Tage wieder massiv unter Druck gekommen. So ein Anstieg und dann so ein Fall ist schon erstaunlich für einen Betreiber eines Rechenzentrum.

Ich hatte ja mein Bedenken geäußert zu dem Geschäftsmodell von Northern Data welches so einige Lücken aufweißt und auf der Homepage sehr Marketinglastig daher kommt. Mein Gefühl sagt mir das da etwas im Argen liegt. Ich würde weiterhin die Finger davon lassen.

United Internet: UI scheint nun nach oben über die 40€ auszubrechen. Hier ergibt sich ein Zielkurs im Bereich 50 - 60€. Die Aktie ist sicher noch nicht zu teuer und es könnte sich hier eine ordentliche Möglichkeit entwickeln. Ich bin mit einer großen Position schon länger dabei wie ihr wisst. Gibt es Meinungen zu der Firma? Ich habe viel Vertrauen in die Unternehmensführung und das Geschäftsmodel. UI ist meiner Meinung nach eine der wenigen Deutschen Firmen mit Potenzial. Die Firma wird wenig beachtet und wenig besprochen, was aber auch von Vorteil sein kann.

Ich finde viele (vor allem US) Techwerte inzwischen viel zu hoch bewertet, daher habe ich bei einigen kleinen Unternehmen ein paar Gewinne mitgenommen und jeweils die halbe Postion verkauft. Es geht dabei um die Firmen Zscaler, iRobot und Alteryx. Gehen die Kurse 30% runter würde ich natürlich die Positionsgröße wieder hoch fahren.

Außerdem habe ich meine Position in BHP Group um 20% zurück gefahren. Verkauft habe ich meine Anteile an Suedzucker, wollte den Zoo ein wenig zurückschneiden. Da stehen noch ein paar Aktien auf der Liste welche zu gegebener Zeit aus dem Depot fliegen werden.

EM läuft weiter hervorragend sowohl physisch als auch in Form von Aktien. Silber macht sich gerade auf ein neues 4 Jahres hoch zu erreichen. Fallen die 20 USD nachhaltig ist der Weg nach oben frei. Dann sind mittelfristig Silber Kurse von 40 - 60 USD pro Unze denkbar. Das halte ich in einigen Jahren für duchaus machbar. Was das für meine Weaton und First Majestics bedeuten würde möchte ich mir noch gar nicht ausmalen ;-) Die Positionsgröße bleibt aber so wie sie ist.

Die Tech Dickschiffe (Microsoft, Amazon, Alphabet, Cisco, Disney) bleiben alle im Depot. Gerade die asiatischen Werte (Tencent, Alibaba und Co.) haben sich in den letzten Wochen schön entwickelt. Die Stories sind in takt und werden noch viele Jahre weiter laufen. Schade das ich damals nicht gleich größere Positionen gekauft habe... man kann eben nicht alles haben.

Biogen: hier habe ich eine mittlere Position neu erworben. Wollte ich schon lange haben da ich das Unternehmen super spannend finde. Auch bei IAC habe ich eine kleine Position erworben.

Meine aktuell größten Position sind unverändert (absteigend nach Gewichtung im Depot)

Microsoft

Grenke

Roche

Barrick

General Mills

E.On

Glaxo

Amazon

Alphabet

BB Biotech

Deutsche Post

Cisco

United Internet

BHP Group

Walt Disney

VG G

Antwort auf Beitrag Nr.: 64.474.665 von Southgate665 am 20.07.20 15:55:00

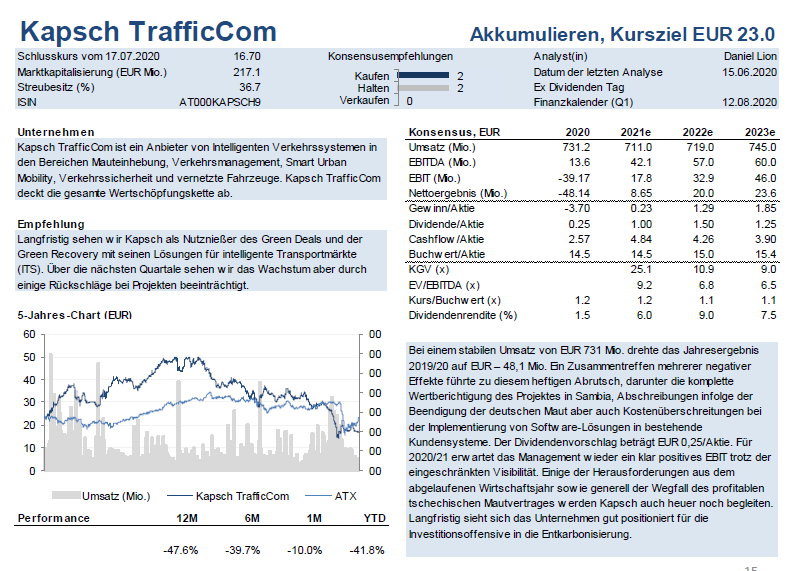

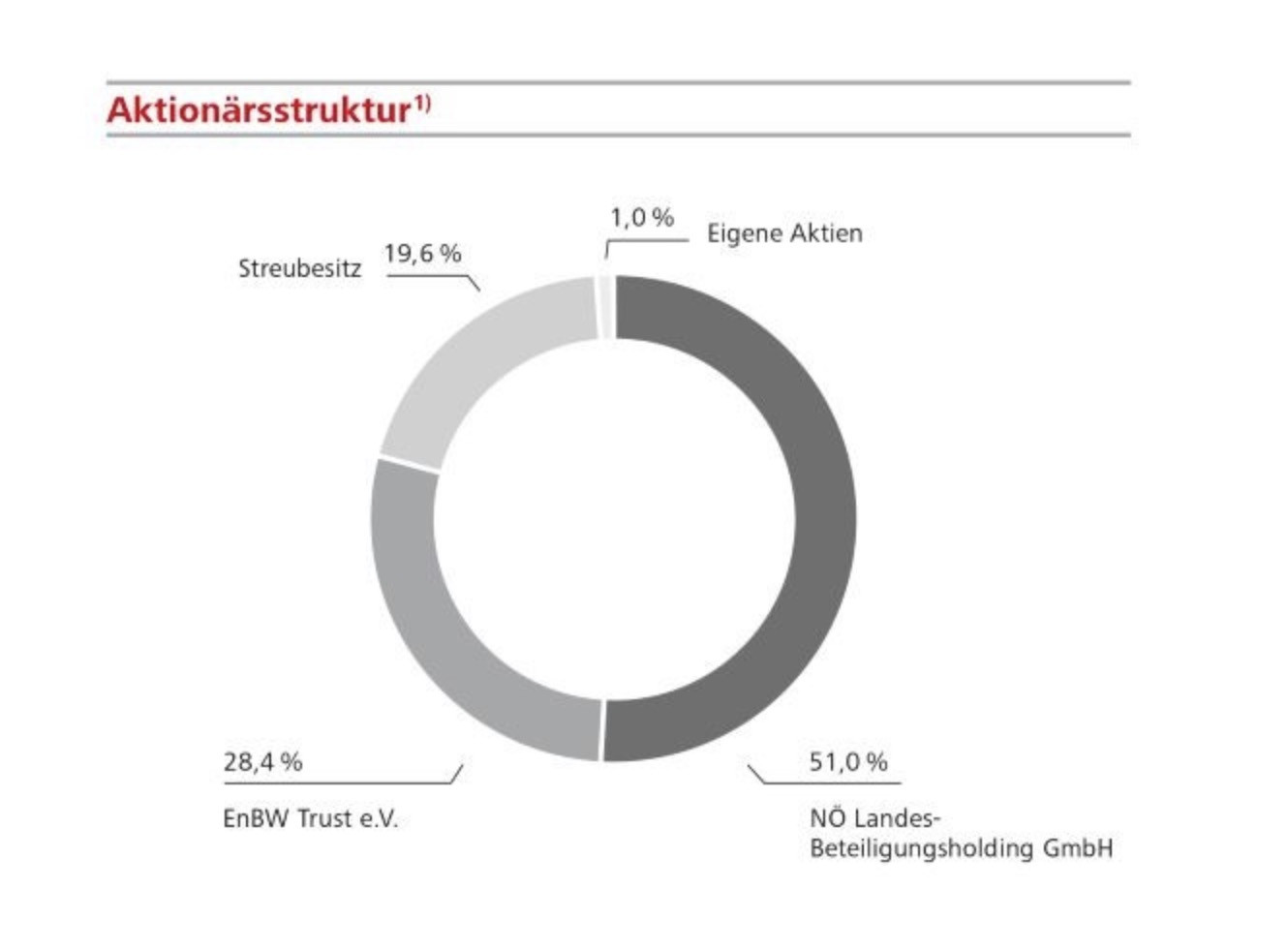

Finger weg, schau dir nur den Streubesitz an.

das Land Niederösterreich, mit 51,00 % Mehrheitseigentümer der EVN AG.

Zitat von Southgate665: Fundamental schaut es bei Kapsch nicht gut aus.

Die müssen schnellstmöglich in die Gewinnzone, sonst werden sie von ihren Schulden erdrückt.

Hat sich von euch schon jemand die österreichische EVN näher angeschaut?

Was haltet ihr davon?

Meiner Meinung nach ziemlich unterbewertet und auf Jahre sichere Gewinne, da große Teile ihres Geschäftsfeldes eine Monopolstellung haben.

Finger weg, schau dir nur den Streubesitz an.

das Land Niederösterreich, mit 51,00 % Mehrheitseigentümer der EVN AG.

Antwort auf Beitrag Nr.: 64.470.765 von werthaltig am 20.07.20 11:12:48

Die müssen schnellstmöglich in die Gewinnzone, sonst werden sie von ihren Schulden erdrückt.

Hat sich von euch schon jemand die österreichische EVN näher angeschaut?

Was haltet ihr davon?

Meiner Meinung nach ziemlich unterbewertet und auf Jahre sichere Gewinne, da große Teile ihres Geschäftsfeldes eine Monopolstellung haben.

Aktien aus Österreich

Fundamental schaut es bei Kapsch nicht gut aus.Die müssen schnellstmöglich in die Gewinnzone, sonst werden sie von ihren Schulden erdrückt.

Hat sich von euch schon jemand die österreichische EVN näher angeschaut?

Was haltet ihr davon?

Meiner Meinung nach ziemlich unterbewertet und auf Jahre sichere Gewinne, da große Teile ihres Geschäftsfeldes eine Monopolstellung haben.

Antwort auf Beitrag Nr.: 64.470.765 von werthaltig am 20.07.20 11:12:48

Bei Punkt 6 wird von Dir etwas über 27 € pro Aktie berichtet.

In einer selbst bezahlten Analyse von ODDO findet sich

Entschädigung für Kündigung des deutschen Mautprojekts:Nach aktuellen Informationen aus dem Handelsblatt (Artikel vom 2. u.3.7.) sehen wir gute Chancen auf eine Abfindungszahlung an das Joint Venture der Kapsch TrafficCom und CTS Eventim. Das JV fordertdie Summe von 560Mio.Euro vom deutschen Staat und befindet sich aktuell vor einem Schiedsgericht. Bis man es zu einer Einigung und anschließend zu einer Zahlung kommt, lässt sich jedoch noch nicht prognostizieren;die Bundestagswahl 2021 könnte eventuell den Prozess beschleunigen.Bei einer Auszahlung der vollen Summe könnte der Wert pro Aktie bei10Euro liegen (nachgeschätztenKosten,30% Steuern, ohne Berücksichtigung zeitlicher Effekte)

https://www.kapsch.net/ktc/ir/Download-Center/download/Analy…

Und andere Quellen reden von einer evtl jährich gestreckten Vergütung über 10-15 Jahre

Dennoch danke für den Hinweis.

Zitat von werthaltig: Der gute alte Mautspezialist aus Österreich könnte auch bald wieder interessant werden.Er wurde ja auch hier gelegentlich mal erwähnt und ich möchte mit diesem Posting auf die Noch-Existenz der Firma hinweisen😀.

Warum diese Niete?

1. Nach einem desaströsen Geschäftsjahr 19/20 mit dem allseits bekannten storniertem deutschen Mautprojekt und weiteren Desastern (Tschechien etc.) bewegt sich Kapsch nahe der historischen Tiefs von 2009 und 2014.

2. Marktkapitalisierung von 220 Mio bei 500 Mio+Umsatz.

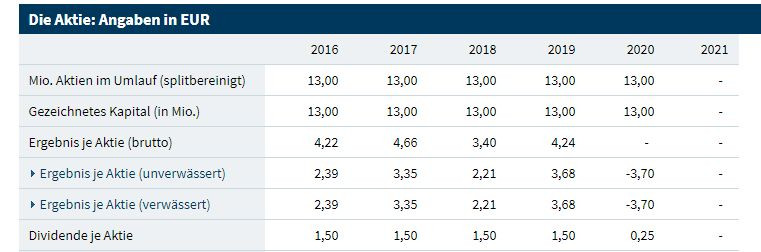

3. Trotz Einmaleffekten ein positiver cashflow und deshalb auch die Aufrechterhaltung reduzierten Symboldividende von 0,25 Euro Ende August

4. Die "nachhaltige" Basisdividende von 1 Euro (das erklärte Ziel von Kapsch...siehe homepage/IR) halte ich bald wieder für zahlbar. In den letzten Jahren wurden gar stabil 1,5 Euro bezahlt. Auf den aktuellen Aktienkurs also durchaus attraktive Renditen.

5. Die Aussage des Vorstandes, dass für 2021 ein klar positives EBIT erwartet wird.

6. Meine Hauptmotivation ist allerdings der große Joker Mautentschädigung! Das wird zwar noch etwas auf sich warten lassen, aber ich bin sicher, dass der Bund hier bluten muss. Aktuell fordern Eventim/Kapsch 560 Mio Euro...die Angelegenheit befindet sich vor einem Schiedsgericht. Das wären bei 280 Mio für Kapsch 21 Euro/Aktie. Logischerweise gibts vor Schiedsgerichten praktisch niemals 100%-Siege, aber selbst 50% oder 25% wären immer noch enorme Gewinn/Aktie Hebel. Wer sich ein bisschen mit dem Thema beschäftigt kommt sicher auch zu dem Schluss, dass der Bund hier nicht ungeschoren davon kommt. Ich persönlich halte die Verträge (trotz Herrn Scheuers Aussagen) für absolut wasserdicht...aber das ist natürlich nur meine rosarote Brille und in der Realität wird es immer Kompromisse geben.

Hat diese eklige Aktienniete noch jemand im Depot?

Bei Punkt 6 wird von Dir etwas über 27 € pro Aktie berichtet.

In einer selbst bezahlten Analyse von ODDO findet sich

Entschädigung für Kündigung des deutschen Mautprojekts:Nach aktuellen Informationen aus dem Handelsblatt (Artikel vom 2. u.3.7.) sehen wir gute Chancen auf eine Abfindungszahlung an das Joint Venture der Kapsch TrafficCom und CTS Eventim. Das JV fordertdie Summe von 560Mio.Euro vom deutschen Staat und befindet sich aktuell vor einem Schiedsgericht. Bis man es zu einer Einigung und anschließend zu einer Zahlung kommt, lässt sich jedoch noch nicht prognostizieren;die Bundestagswahl 2021 könnte eventuell den Prozess beschleunigen.Bei einer Auszahlung der vollen Summe könnte der Wert pro Aktie bei10Euro liegen (nachgeschätztenKosten,30% Steuern, ohne Berücksichtigung zeitlicher Effekte)

https://www.kapsch.net/ktc/ir/Download-Center/download/Analy…

Und andere Quellen reden von einer evtl jährich gestreckten Vergütung über 10-15 Jahre

Dennoch danke für den Hinweis.

Antwort auf Beitrag Nr.: 64.463.873 von GRILLER am 19.07.20 12:14:38

@griller - weiß nicht genau, ob ich gemeint bin ... dies stand unter meinem post ... ich bin jedenfalls nicht in REIT's investiert.

ich hatte nur 2015 mal ein Debakel, als Frau Hillary Clinton begann gegen Pharmapreise zu wettern.

Und ähnliches, wenn auch vielleicht weniger demagogisches ist vielleicht auch im Falle Biden zu erwarten.

greets cleara

Zitat von GRILLER: Das liegt evt. daran das du in Reits investiert hast ?

@griller - weiß nicht genau, ob ich gemeint bin ... dies stand unter meinem post ... ich bin jedenfalls nicht in REIT's investiert.

ich hatte nur 2015 mal ein Debakel, als Frau Hillary Clinton begann gegen Pharmapreise zu wettern.

Und ähnliches, wenn auch vielleicht weniger demagogisches ist vielleicht auch im Falle Biden zu erwarten.

greets cleara

28.04.24 · Christoph Geyer · DAX |

27.04.24 · Robby's Elliottwellen · DAX |

26.04.24 · dpa-AFX · Chevron Corporation |

26.04.24 · Redaktion dts · Dow Jones |

26.04.24 · dpa-AFX · Chevron Corporation |

26.04.24 · dpa-AFX · Chevron Corporation |

26.04.24 · dpa-AFX · Alphabet |

26.04.24 · dpa-AFX · Chevron Corporation |

| Zeit | Titel |

|---|---|

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |