Timburgs Langfristdepot - Start 2012 (Seite 1693)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 22.05.24 23:49:47 von

neuester Beitrag 22.05.24 23:49:47 von

Beiträge: 56.839

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 44

Gesamt: 7.794.633

Gesamt: 7.794.633

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

39.653,68

PKT

-0,53 %

-212,48 PKT

Letzter Kurs 22.05.24 TTMzero (USD)

Neuigkeiten

| TitelBeiträge |

|---|

22.05.24 · wallstreetONLINE Redaktion |

22.05.24 · dpa-AFX |

22.05.24 · dpa-AFX |

22.05.24 · Redaktion dts |

Roaring-2020s-Szenario: Dow Jones steigt auf 60.000 Punkte & S&P 500 auf 8.000 Punkte, sagt Ed Yardeni

Roaring-2020s-Szenario: Dow Jones steigt auf 60.000 Punkte & S&P 500 auf 8.000 Punkte, sagt Ed YardeniBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 61.764.299 von investival am 25.10.19 11:34:38> SMD profitiert wie so mancher Angreifer vom planwirtschaftlichen 0-Zins <

AMD ...

---

ad ABMD

Über ABMD ist in diesem thread ja schon einiges auch von beruflich Involvierten zu lesen; da wäre deren Beurteilung wohl primär zielführend.

Ich selbst hadere mit schon größeren produktfokussierten medtechs, was aber nicht der Maßstab sein muss, sieht man bspw. Langfristcharts eben einer ABMD oder EW, was an mir trotz Fingerzeigen ad EW vor ~10y an mir vorbei ging.

Man sollte dann auch mal sehen, wo diese Unternehmen herkommen; ABMD machte so einen 60(!)-bagger binnen 1(!) Dekade dagegen sieht die m.E. sicher nicht weniger interessante EW sogar noch wie ein Waisenknabe aus. Das impliziert einfach mehr Gewinnmitnahmebereitschaft bei einem hochdräuenden Suppenhaar als woanders.

Wann und bei welcher Bewertung die dann auslaufen ... k.A.; da würde ich einfach mal eine Bodenindikation abwarten.

Ansonsten die Frage, ob es zielführend ist, kurz vor Zahlen sowas oder gar überhaupt zu kaufen; zumindest sollte man das wohl nicht bei defensiver (Vorsorge-)Orientierung.

AMD ...

---

ad ABMD

Zitat von gerrard87: Ich weiss manche waren hier mal in ABMD investiert. Die letzten 12 monate ging es bis zu -60% runter. Die Aktie ist mittlerweile attraktiv bewertet. Gestern gab es wieder news vom einzigen!!! potentiellen Wettbewerber ABT. Die Studie zu Heartmate php wird um ein weiteres Jahe verschonen, Dez. 2021. Damit bleibt klar, dass abmd weitere Jahre (mindestens +3 Jahre) monopolist sein wird. Auch danach sehe ich keine Chance mehr den Markt anzugreifen. Für langfrist Anleger also sehr interessant. Vorallem hat die aktie einziges nachzuholen! ,Zahlen gibt es auch nächste Woche. Über Meinungen bin ich dankbar

https://seekingalpha.com/news/3508456-abiomed-5-percent-exte…

Über ABMD ist in diesem thread ja schon einiges auch von beruflich Involvierten zu lesen; da wäre deren Beurteilung wohl primär zielführend.

Ich selbst hadere mit schon größeren produktfokussierten medtechs, was aber nicht der Maßstab sein muss, sieht man bspw. Langfristcharts eben einer ABMD oder EW, was an mir trotz Fingerzeigen ad EW vor ~10y an mir vorbei ging.

Man sollte dann auch mal sehen, wo diese Unternehmen herkommen; ABMD machte so einen 60(!)-bagger binnen 1(!) Dekade dagegen sieht die m.E. sicher nicht weniger interessante EW sogar noch wie ein Waisenknabe aus. Das impliziert einfach mehr Gewinnmitnahmebereitschaft bei einem hochdräuenden Suppenhaar als woanders.

Wann und bei welcher Bewertung die dann auslaufen ... k.A.; da würde ich einfach mal eine Bodenindikation abwarten.

Ansonsten die Frage, ob es zielführend ist, kurz vor Zahlen sowas oder gar überhaupt zu kaufen; zumindest sollte man das wohl nicht bei defensiver (Vorsorge-)Orientierung.

ad ...

BIIB(-Hintergrund)Zitat von anyway: Nochmals zu BIIB und Alzheimer

https://www.handelszeitung.ch/unternehmen/das-schweizer-trio…

@anyway; den Hintergrund kannte ich noch nicht.

@anyway; den Hintergrund kannte ich noch nicht.Tja ... Die Schweizer; und mal wieder ... – Bestärkt mich in meiner Phantasie BIIB betreffend; gerade auch, was deren r&d-Vorsprung vor deren peers betrifft.

MSFT(-Q-Zahlen)

Was Nadella in diesem Unternehmen bewirkt hat, ist so langsam unheimlich ... und man muss so langsam hoffen, dass er MSFT noch lange erhalten bleibt.

Besonders erfreulich, dass man vs. core peer AWS Marktanteile gewinnt. Dürfte positive Implikationen auch für SAP resp. deren Kooperation mit MSFT haben.

– Mal sehen, was GOOG in 4 Tagen in dem Metier an Wachstum bietet ...

Waldhauser's MSFT-Vk.

Naja ... Dass man eine Aktie aktuell nicht mehr kaufen würde weil »zu teuer« ist ohne echte Alternative eigentlich kein handfester Vk.grund; es sei denn, es hapert gefühlt an der eigenen Liquidität.

Und wenn man da für MSFT nun wachstumsskeptischer wird was ja durchaus opportun ist *), sollte man das erst recht bei deren big peers werden, von denen ja keiner billiger ist, keiner tiefere moats hat, und last not least jeder sofern geratet eine rel. zu MSFT schlechtere Bonität aufweist.

*) Wobei sich mir nicht erschließt, dass ein schwächeres Wachstum dann auf MSFT beschränkt bliebe und so gesehen wären im Waldhauser-Portfolio noch einige andere Vk. fällig. Ich jedenfalls sehe nicht, wer MSFT da Marktanteile abnehmen wird können.

> ... Denn es gibt in Kürze wohl attraktivere Tech-Investments über die ich zu gegebener Zeit dann auch wieder hier im Blog berichten werde. < [Waldhauser]

– Ach so ...

INTC

– Totgesagte leben länger. Und das gilt in einem wachstumaffinen Segment auch für den mit Abstand billigsten peer,

...

...AMD tangiert sicher INTC's Wachstum; dito, wie vor gut 1y diskutiert, auch die, auch nach ihrer zwischenzeitlichen harschen Korrektur immer noch ambitioniert bewertete NVDA.

Allerdings stellt sich hier einfach die Nachhaltigkeitsfrage. Auch wenn Moodys AMD in den letzten Jahren mehrfach herauf stufte auf ein per se immer noch sehr mäßiges Ba3+, stellt sich nachwievor die Frage nach der Finanzierungssicherheit: So richtig was in deren Bilanz rep. EK kommt ex Aktienemissionen nämlich immer noch nix an, und vice versa deren FK nix ab. SMD profitiert wie so mancher Angreifer vom planwirtschaftlichen 0-Zins, und der wurde Anf.d.J. ja quasi erneut verlängert. Ich weiß dennoch nicht um nicht zu sagen: bezweifele, ob das letztendlich für eine nachhaltige Pace reichen wird.

V

PYPL hat nach meinem Dafürhalten in punkto Wachstum insgesamt besser geliefert.

Aber V adressiert mit ihrer aktuellen Div.erhöhung um mal eben 20 % bei einer dpr von mal eben ~20 % zunehmend sichtbar die konservativ-defensive und einnahmenorioentierte Anlegerschaft. Das sollte weiterhin für eine rel. geringere Vola sorgen und darüber wiederum neue Anlegerschichten erschließen und erschlossene binden. – So V auch weiterhin liefert; freilich.

CERN

-ist weiterhin verbesserungsbedürftig. Aus heutiger Sicht würde(/werde) ich nur ein etwaiges gap close dann bei ~59 USD kaufen(/arrondieren).

MMM

-dito. Wie bei Novozymes auch hier nun 3 unterjährige Negativrevisionen. Mit dem Unterschied, dass N. über ihre absolvierte mehrjährige Konsolidierung abverkaufter aussieht.

Ich denke indes, dass MMM eher für eine V-Erholung prädestiniert sein wird denn für eine zeitzähe Konsolidierung a la N.; vlt. sind darüber die mitstreiter- wie meinerseits avisierten 14x USD buy level realistischer als die 220 DKK bei N.

ILMN

Lieferung ok, aber, wie üblich bei derart moat-bewehrten Unternehmen, nicht bewertungsadäquat. Auch da ILMN ähnlich fortschrittessentiell wie bspw.

Novozymes ist, dürfte/sollte da auch nicht viel nach unten mehr möglich sein. Ich selbst rechne indes mit einer längeren als nur 1-jährigen, mehr oder weniger volatilen Konsolidierung und halte mich mit einem Einstieg zumindest >280 zurück.– Sieht mir so aus, als ob US companies insgesamt besser liefern als europäische ...

Woran das wohl liegt ...

Essity

-sieht da gefühlt wie eine europäische Ausnahme unter den larger caps aus. Zunehmend kommt der Riesen-spinoff mit wie in solchen Fällen üblich ausgequetschter Bilanz zugunsten der kleinen Mutter Svenska Cellulosa in die eigenen Gänge. In den EmMas kommt man relativ betrachtet gerade besser voran als die dafür prädestinierte, freilich auch schon präsentere Unilever.

Deren Portfolio gefällt mir mit ~40 % Adressierung in den auch b2b-hc sector also mit einer gewissen »Richtungsnähe« zu Coloplast unter demografischen Aspekten bestens unter den staples. Insofern finde ich den vs. Unilever hohen Europa-Anteil nicht unbedingt nachteilig.

– Einer der ganz wenigen Baa1-Titel, die ich als vorsorgetauglich erachte.

Btw: Vorbildlich, und vlt. auch selbstdisziplinierend, deren Publikation der Bonitätseinstufungen mit Begründung und das auch als timeline:

https://www.essity.com/investors/debt-market/credit-rating/

[– Wer da Unternehmen an der Hand hat, die das auch bieten: gerne heraus damit]

Consorsbank-Sparplanausweitung

>> alles was in den Foren rauf und runter diskutiert wird << [@Karittjaan]

= reine Ausweidung.

Kundenorientiert im positiven Sinne wäre, man würde statt auf hippe Aktien mit Zockerattitüden stärker auf operativ wachsende, finananzsolide mid- und auch smallcaps abheben.

Antwort auf Beitrag Nr.: 61.763.729 von Galileo_Investments am 25.10.19 10:35:19Bin gestern Abend noch Rad gefahren mit einem Mitarbeiter von United Internet, der den Versand leitet und der hat immer genug zu tun, perspektivisch scheint da wenig Sorge zu sein, der Markt mag Telekommunikation eh nicht so, viele Schulen etc..

Schade meine "Deutschland-AG" hat sich in letzter Zeitz bemerkenswert gut geschlagen, hiermit beginnt wohl wieder die gewohnte Underperformance

Schade meine "Deutschland-AG" hat sich in letzter Zeitz bemerkenswert gut geschlagen, hiermit beginnt wohl wieder die gewohnte Underperformance

Antwort auf Beitrag Nr.: 61.763.729 von Galileo_Investments am 25.10.19 10:35:19Tach auch,

AMZN

Hier mahnt mich die folgende Passage aus der Meldung eher zur Vorsicht:

Allerdings enttäuschte der Ausblick auf das Weihnachtsgeschäft - für das Schlussquartal stellte Amazon Erlöse zwischen 80 Milliarden und 86,5 Milliarden Dollar in Aussicht. Analysten hatten mit deutlich mehr gerechnet. Amazon bekommt immer stärkere Konkurrenz, etwa durch den US-Shopping-Riesen Walmart , der sein Online-Geschäft kräftig ausbaut.

Ähnliche Unkenrufe schallten zu letzt im GB-Thread ja auch schon aus dem (Simons-)Wald. Durchaus nachvollziehbar, dass da ein Bremsklotz droht.

Näheres und mögliche Alternativen findet man vlt. hier:

4 Retail Stocks Defy Bears by Crushing Amazon

VG

Linkshänder

AMZN

Hier mahnt mich die folgende Passage aus der Meldung eher zur Vorsicht:

Allerdings enttäuschte der Ausblick auf das Weihnachtsgeschäft - für das Schlussquartal stellte Amazon Erlöse zwischen 80 Milliarden und 86,5 Milliarden Dollar in Aussicht. Analysten hatten mit deutlich mehr gerechnet. Amazon bekommt immer stärkere Konkurrenz, etwa durch den US-Shopping-Riesen Walmart , der sein Online-Geschäft kräftig ausbaut.

Ähnliche Unkenrufe schallten zu letzt im GB-Thread ja auch schon aus dem (Simons-)Wald. Durchaus nachvollziehbar, dass da ein Bremsklotz droht.

Näheres und mögliche Alternativen findet man vlt. hier:

4 Retail Stocks Defy Bears by Crushing Amazon

VG

Linkshänder

Moin zusammen,

heute gibt es United Internet im Sonderangebot ;-) aber im Ernst, wegen einer EBITDA Kürzung um 85 Mio. auf 1250 Mio. die Aktie 17% nach unten zu prügeln.. das scheint mir doch sehr überzogen. Vor allem da die Begründung nicht wirklich etwas mit dem operativen Geschäft zu tun hat.

Dabei steigt Rocket Internet bei Tele Columbus ein, was auch eine gute NAchricht für UI ist das UI leider eine große Beteiligung an Tele Columbis hat. Für mich alles in allem eine gute Gelegenheit zum aufstocken meiner Position. Und das habe ich soeben auch getan.

AMAZON: Cloud Wachstum bei AWS geringer als erhofft. Hier könnte sich in einigen Tagen eine Nachkaufchance ergeben. Würde allerdings erst im Bereich von 1400 € über eine Aufstockung nachdenken.

Microsoft: Super Zahlen, Azure holt wieder ein bischen zu AWS auf. Gibt keinen Grund die Aktie zu verkaufen. Stefan Waldhauser hat seine MSFT Position verkauft da Ihm die Bewertung zu hoch und das Wachstum zu schwach ist. Okay, ich werde meine Shares halten und mir reichen auch 10% pro Jahr plus die Divi.

PayPal: Leider nicht in meinem Depot steht auf der haben will Liste. Leider sehr gute Zahlen und die Aktie geht nach oben, für mich zu teuer derzeit.

Intel: überraschend starke Zahlen, war wirklich Positiv überrascht. Merkwürdig das die herausragend guten Produkte von AMD nicht stärker auf die Intel Zahlen durchschlagen. Aber gut mir soll es als Intel Aktionär recht sein.

IBM: wie erwartet sehr bescheidene Zahlen weiterhin strong sell, Red Hat wird IBM nicht retten.

3M: steht noch auf meiner Kaufliste auch wenn die Umsätze derzeit stagnieren. Ich warte allerdings noch auf besser Einstiegskurse.

VG G

heute gibt es United Internet im Sonderangebot ;-) aber im Ernst, wegen einer EBITDA Kürzung um 85 Mio. auf 1250 Mio. die Aktie 17% nach unten zu prügeln.. das scheint mir doch sehr überzogen. Vor allem da die Begründung nicht wirklich etwas mit dem operativen Geschäft zu tun hat.

Dabei steigt Rocket Internet bei Tele Columbus ein, was auch eine gute NAchricht für UI ist das UI leider eine große Beteiligung an Tele Columbis hat. Für mich alles in allem eine gute Gelegenheit zum aufstocken meiner Position. Und das habe ich soeben auch getan.

AMAZON: Cloud Wachstum bei AWS geringer als erhofft. Hier könnte sich in einigen Tagen eine Nachkaufchance ergeben. Würde allerdings erst im Bereich von 1400 € über eine Aufstockung nachdenken.

Microsoft: Super Zahlen, Azure holt wieder ein bischen zu AWS auf. Gibt keinen Grund die Aktie zu verkaufen. Stefan Waldhauser hat seine MSFT Position verkauft da Ihm die Bewertung zu hoch und das Wachstum zu schwach ist. Okay, ich werde meine Shares halten und mir reichen auch 10% pro Jahr plus die Divi.

PayPal: Leider nicht in meinem Depot steht auf der haben will Liste. Leider sehr gute Zahlen und die Aktie geht nach oben, für mich zu teuer derzeit.

Intel: überraschend starke Zahlen, war wirklich Positiv überrascht. Merkwürdig das die herausragend guten Produkte von AMD nicht stärker auf die Intel Zahlen durchschlagen. Aber gut mir soll es als Intel Aktionär recht sein.

IBM: wie erwartet sehr bescheidene Zahlen weiterhin strong sell, Red Hat wird IBM nicht retten.

3M: steht noch auf meiner Kaufliste auch wenn die Umsätze derzeit stagnieren. Ich warte allerdings noch auf besser Einstiegskurse.

VG G

Trading Spotlight

Essity (meiner Meinung nach) auch mit starken Zahlen

Der nächste Schwede liefert wie erwartet:

https://www.marketscreener.com/ESSITY-AB-35897701/news/Essit…

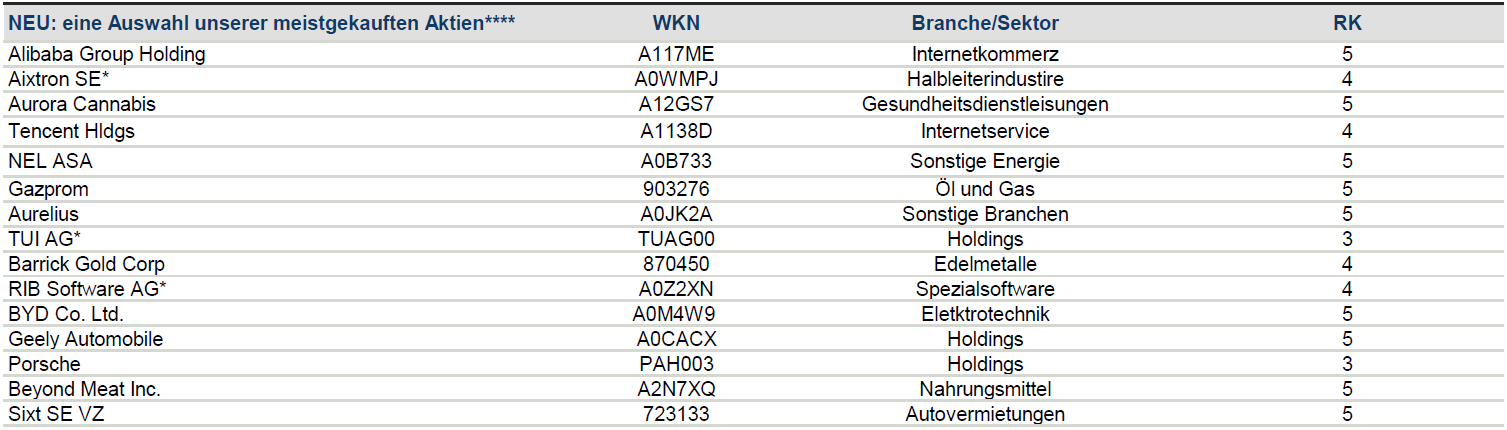

Die Consors hat übrigens 20 neue Aktien als Sparpläne im Angebot. Interessanterweise sollen es die Werte sein, welche bei Consors am meisten gekauft werden. Was auffällt: Irgendwie keine dividendenzahlenden Dickschiffe dabei, sondern alles was in den Foren rauf und runter diskutiert wird, und bei mir eher unter spekulativ landet. Also, @Timburg Strategie scheint überholt zu sein

Der nächste Schwede liefert wie erwartet:

https://www.marketscreener.com/ESSITY-AB-35897701/news/Essit…

Die Consors hat übrigens 20 neue Aktien als Sparpläne im Angebot. Interessanterweise sollen es die Werte sein, welche bei Consors am meisten gekauft werden. Was auffällt: Irgendwie keine dividendenzahlenden Dickschiffe dabei, sondern alles was in den Foren rauf und runter diskutiert wird, und bei mir eher unter spekulativ landet. Also, @Timburg Strategie scheint überholt zu sein

Antwort auf Beitrag Nr.: 61.758.188 von Timburg am 24.10.19 16:52:49@Timburg

Ich bin auch an regelmäßig Dividenden interessiert. REIT gehören für mich bei der Diversifizierung meines Depots einfach dazu. Mein Ziel alle Regionen, alle Branchen. Nach dem Motto irgend ein Pferd kommt schon durch. Darum lese ich hier gerne mit.

Ich bin auch an regelmäßig Dividenden interessiert. REIT gehören für mich bei der Diversifizierung meines Depots einfach dazu. Mein Ziel alle Regionen, alle Branchen. Nach dem Motto irgend ein Pferd kommt schon durch. Darum lese ich hier gerne mit.

Antwort auf Beitrag Nr.: 61.760.957 von Oberkassel am 24.10.19 22:13:27Intel und Illumina ging in der Nachbörse nach euphorischem Beginn die Luft aus. Gehe aber wie Oberkassel von einer starken positiven Wirkung in den nächsten Tagen aus. Ähnliches haben wir ja nach den MSFT-Zahlen gesehen, die heute auch sehr positiv reagierten.

GILD

Gilead Earnings Meet Expectations, but Stock Falls

Hier hat wohl auch niemand Wunder erwartet.

AMZN dagegen patzt.

Amazon erleidet Gewinneinbruch - Aktie unter Druck

Visa auch positiv

Visa fourth-quarter profit rises 6% on higher fees

Nach dem heutigen Anstieg, ebenfalls wenig Veränderung. Abwarten.

GILD

Gilead Earnings Meet Expectations, but Stock Falls

Hier hat wohl auch niemand Wunder erwartet.

AMZN dagegen patzt.

Amazon erleidet Gewinneinbruch - Aktie unter Druck

Visa auch positiv

Visa fourth-quarter profit rises 6% on higher fees

Nach dem heutigen Anstieg, ebenfalls wenig Veränderung. Abwarten.

QE Top Intel und Illumina

Cerner trifft im dritten Quartal mit einem Gewinn je Aktie von $0,66 die Analystenschätzungen. Umsatz mit $1,43 Mrd. im Rahmen der Erwartungen. Illumina übertrifft im dritten Quartal mit einem Gewinn je Aktie von $1,93 die Analystenschätzungen von $1,40. Umsatz mit $907 Mio. über den Erwartungen von $870,84 Mio

Intel übertrifft im dritten Quartal mit einem Gewinn je Aktie von $1,42 die Analystenschätzungen von $1,24. Umsatz mit $19,2 Mrd. über den Erwartungen von $18,07 Mrd.

Omnicell übertrifft im dritten Quartal mit einem Gewinn je Aktie von $0,76 die Analystenschätzungen von $0,71. Umsatz mit $228,8 Mio. unter den Erwartungen von $231,86 Mio

Quelle: Guidants News https://news.guidants.com

Wird sie Sektoren Chip und Biotech morgen und die Tage beflügeln.

Oberkassel

Daimler

Ich glaub' die guten Q3-Ergebnisse von Daimler wurden hier noch nicht präsentiert, oder?Analysten lobten vor allem den für die Gewinnausschüttung wi…

Ist das geringe Interesse ein Indikator für einen Einstieg?

22.05.24 · dpa-AFX · Analog Devices |

22.05.24 · dpa-AFX · Nasdaq |

22.05.24 · Redaktion dts · Dow Jones |

22.05.24 · dpa-AFX · Dow Jones |

22.05.24 · dpa-AFX · Analog Devices |

22.05.24 · dpa-AFX · Analog Devices |

22.05.24 · Robby's Elliottwellen · DAX |

22.05.24 · dpa-AFX · Analog Devices |

22.05.24 · dpa-AFX · Analog Devices |

| Zeit | Titel |

|---|---|

| 10.05.24 | |

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 |