Timburgs Langfristdepot - Start 2012 (Seite 1833)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 08.05.24 18:12:53 von

neuester Beitrag 08.05.24 18:12:53 von

Beiträge: 56.774

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 1.541

Gesamt: 7.778.135

Gesamt: 7.778.135

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

39.047,23

PKT

+0,39 %

+149,89 PKT

Letzter Kurs 22:01:36 TTMzero (USD)

Neuigkeiten

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz 16:45 Uhr · wallstreetONLINE Redaktion |

22:31 Uhr · dpa-AFX |

22:24 Uhr · Redaktion dts |

21:31 Uhr · Robby's Elliottwellen |

19:55 Uhr · dpa-AFX |

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum TrotzBeitrag zu dieser Diskussion schreiben

Ich versuche mal eine Portion Ambev. Land, Sektor, Währung = mein Zielgebiet. 4,44% Divi 1/4 jährlich.

https://finviz.com/quote.ashx?t=ABEV&ty=c&ta=0&p=m

https://finviz.com/quote.ashx?t=ABEV&ty=c&ta=0&p=m

Antwort auf Beitrag Nr.: 61.129.421 von Felix80 am 29.07.19 21:15:28

Hey Felix80,

vielen Dank zunächst für dein positives Feedback! Wir freuen uns immer sehr, wenn unsere Analysen positiv wahrgenommen werden. Ein tiefgreifendes Research benötigt seine Zeit und entsprechend groß ist dann auch die Freude, wenn eine neue Analyse gut ankommt.

Wir haben uns über deine Vorschläge tatsächlich schon Gedanken gemacht und über eine Umsetzung diesbezüglich nachgedacht. Faktor Nummer 1 ist und bleibt aktuell jedoch immer die Zeit. Ich werde Dir die Tage mal per BM schreiben, was wir uns bisher überlegt haben und wie das ganze ausschauen könnte. Würde mich auf jeden Fall sehr freuen, wenn sich das umsetzen ließe.

Lieben Gruß,

Thorben

Zitat von Felix80: Hallo Thorben,

großes Kompliment für das Research zu Novo und Sanofi bzw. dem Diabetes-Segment!!! Echt klasse

Noch ne kurze Anmerkung zu Deinem HRL-Artikel auf der HP von Felix und Dir: "Seit 2016 tritt der Kurs jedoch eher auf der Stelle." --> hab HRL erst im August 2017 gekauft, sind immerhin fast 50% Plus innerhalb von 2 Jahren... in EUR gerechnet... nicht so schlecht...

Weiß aber, wie Du es gemeint hast. In Summe auch für eure Beiträge dort ein großes Kompliment!!! Gefällt mir sehr gut. Macht euch mal Gedanken über meine Vorschläge vom Achensee... vielleicht bekommen wir dazu etwas hin.

LG

Felix80

Hey Felix80,

vielen Dank zunächst für dein positives Feedback! Wir freuen uns immer sehr, wenn unsere Analysen positiv wahrgenommen werden. Ein tiefgreifendes Research benötigt seine Zeit und entsprechend groß ist dann auch die Freude, wenn eine neue Analyse gut ankommt.

Wir haben uns über deine Vorschläge tatsächlich schon Gedanken gemacht und über eine Umsetzung diesbezüglich nachgedacht. Faktor Nummer 1 ist und bleibt aktuell jedoch immer die Zeit. Ich werde Dir die Tage mal per BM schreiben, was wir uns bisher überlegt haben und wie das ganze ausschauen könnte. Würde mich auf jeden Fall sehr freuen, wenn sich das umsetzen ließe.

Lieben Gruß,

Thorben

Oder Gilead. Zwar mit Doji Kerze, aber Golden Cross im Kleinformat und über der 200er.

https://stockcharts.com/h-sc/ui?s=gild

https://stockcharts.com/h-sc/ui?s=gild

Genomic Health

Sieht so aus, das meine erst kürzlich erworbenen Genomic Health auch schon wieder vom Kurszettel verschwinden würden:

Exact Sciences to buy Genomic Health for $2.8 billion

Published Mon, Jul 29 2019 • 7:18 AM EDT|Updated Mon, Jul 29 2019 • 8:54 AM EDT

Cancer diagnostics company Exact Sciences said on Monday it will buy health-care company Genomic Health for about $2.8 billion to bolster its cancer testing business.

Under terms of the deal, Genomic Health stockholders will receive $27.50 in cash and $44.50 in Exact Sciences stock, for a total value of $72 per share.

(…)

Aktuell leider nur ein kleiner Bonus von ~6 % . 😕

Ist natürlich ein kleiner Rückschlag in meinem Wachstumssegment.

Würde jetzt als nächstes Biotage wählen um weiter im Wachstumssegment vertreten zu sein.

Oder noch mal Neogen.

VG codiman

Guten Abend,

ich habe diesen Monat Visa für 159,80 Eur. gekauft.

Grüße

Sauna2001

ich habe diesen Monat Visa für 159,80 Eur. gekauft.

Grüße

Sauna2001

Trading Spotlight

Antwort auf Beitrag Nr.: 61.123.343 von Grab2theB am 29.07.19 02:45:33Hallo Thorben,

großes Kompliment für das Research zu Novo und Sanofi bzw. dem Diabetes-Segment!!! Echt klasse

Noch ne kurze Anmerkung zu Deinem HRL-Artikel auf der HP von Felix und Dir: "Seit 2016 tritt der Kurs jedoch eher auf der Stelle." --> hab HRL erst im August 2017 gekauft, sind immerhin fast 50% Plus innerhalb von 2 Jahren... in EUR gerechnet... nicht so schlecht...

Weiß aber, wie Du es gemeint hast. In Summe auch für eure Beiträge dort ein großes Kompliment!!! Gefällt mir sehr gut. Macht euch mal Gedanken über meine Vorschläge vom Achensee... vielleicht bekommen wir dazu etwas hin.

LG

Felix80

großes Kompliment für das Research zu Novo und Sanofi bzw. dem Diabetes-Segment!!! Echt klasse

Noch ne kurze Anmerkung zu Deinem HRL-Artikel auf der HP von Felix und Dir: "Seit 2016 tritt der Kurs jedoch eher auf der Stelle." --> hab HRL erst im August 2017 gekauft, sind immerhin fast 50% Plus innerhalb von 2 Jahren... in EUR gerechnet... nicht so schlecht...

Weiß aber, wie Du es gemeint hast. In Summe auch für eure Beiträge dort ein großes Kompliment!!! Gefällt mir sehr gut. Macht euch mal Gedanken über meine Vorschläge vom Achensee... vielleicht bekommen wir dazu etwas hin.

LG

Felix80

Hallo und guten Tag, danke auch für die Beiträge, besonders der letzten beiden Wochen, halfen der Klärung.....hatte ja in der 1.Jahreshälfte den Neueinstieg bei Mastercard und Paypal gewagt (jeweils halbe Position), aber dann doch letzten Freitag Paypal in Visa getauscht....außerdem im May Novo Nordisk gekauft (jahrelang wg. der einseitigen Diabetes-Ausrichtung gezögert), auch einehalbe Position......und außerdem eine halbe Position von csl bei 125 Euro erworben... fand im Frühjahr Investival bei diesem Kurs (noch) einstiegsgeeignet.... danke, er hatte Recht, Kurs bei 140 Euro jetzt!.........schön, bin allseits im Plus.

Habe im Winter IBM durchgezogen, bin jetzt wieder im Gewinn. Was tun? Halte volle Positionen bei MFST und Cisco. Bei MFST hat vor Jahren der CEO-Wechsel mächtig mitgeholfen, bei IBM tut sich nix, vielleicht schafft es dort doch die Vorsitzende, mehr Gewinn, neue (teure) Ausrichtung aber weniger Wachstum bei den letzten Zahlen.

Schön, dass der "Chef" wieder zurück ist, muß ja gestern über Italien im Flieger mächtig geschaukelt haben. Einen schönen Abend wünscht Tumle

Habe im Winter IBM durchgezogen, bin jetzt wieder im Gewinn. Was tun? Halte volle Positionen bei MFST und Cisco. Bei MFST hat vor Jahren der CEO-Wechsel mächtig mitgeholfen, bei IBM tut sich nix, vielleicht schafft es dort doch die Vorsitzende, mehr Gewinn, neue (teure) Ausrichtung aber weniger Wachstum bei den letzten Zahlen.

Schön, dass der "Chef" wieder zurück ist, muß ja gestern über Italien im Flieger mächtig geschaukelt haben. Einen schönen Abend wünscht Tumle

Das ist eine gute Frage.

1. was wird denn in nächster Zeit (1-3 Jahre) wachsen? Sektor, Währungsraum?

2. geht buy and hold aktuell auf Sicht von Jahren? Selbst wenn ein Gold und Rohstoffboom jetzt läuft, würde ich dort nie die Unternehmen halten, bis auf 1-2 groß Divibuden.

3. wie wirken sich Zinsen und Inflation auf die relative Divirendite aus? Ich habe da nämlich die Vermutung, dass wie nicht ewig Deflation spielen werden.

1. was wird denn in nächster Zeit (1-3 Jahre) wachsen? Sektor, Währungsraum?

2. geht buy and hold aktuell auf Sicht von Jahren? Selbst wenn ein Gold und Rohstoffboom jetzt läuft, würde ich dort nie die Unternehmen halten, bis auf 1-2 groß Divibuden.

3. wie wirken sich Zinsen und Inflation auf die relative Divirendite aus? Ich habe da nämlich die Vermutung, dass wie nicht ewig Deflation spielen werden.

Hallo zusammen,

aktuell bin ich auf der Suche nach Wachstumsaktien die sich für Jahrzehnte Buy-and-Hold eignen. Im Grunde würde ich gerne verstärkt dem Ansatz von Terry Smith / Keith Ashworth-Lord folgen, d.h.

- hohe Eigenkapitalrenditen

- Jahrzehntelanger Moat

- Low Turnover (wenig Gebühren)

Für mich persönlich kommt ein vierter wichtiger Faktor dazu, dass Dividenden steuerlich schlechter behandelt werden als Kursgewinne und Aktienrückkäufe (Schweiz), d.h. ich suche Aktien mit niedriger Dividendenrendite aber langfristigen Zukunftsaussichten.

Ich bin nun am Studieren der Investmentcases der beiden Herren und orientiere mich an den Holdings der Funds (Fundsmith, Smithson und Buffettology Fund).

Ich sehe eine große Schnittmenge zwischen deren Ansatz und dem Thread hier. Daher erlaube ich mir mal die Frage, ob hier schon folgende Werte diskutiert wurden oder ob jemand diese Titel hat und dazu ein paar Worte sagen kann:

- Focusrite

- Rollins

- NCC Group

- Games Workshop

- AB Dynamics

- Croda International

- Decha Pharmaceuticals

- Craneware

- Masimo

- Rightmove

- Recordati

- Check Point

- Equifax

- Experian

Gleichzeitig bin ich dankbar für jeden weiteren Vorschlag der in diese Kategorie fällt, d.h. Firmen mit profitablem Wachstum, hohen Eigenkapitalrenditen, high cash conversion, niedrige Dividende. Meine Funde bislang:

- Atoss Software

- CellaVision

aktuell bin ich auf der Suche nach Wachstumsaktien die sich für Jahrzehnte Buy-and-Hold eignen. Im Grunde würde ich gerne verstärkt dem Ansatz von Terry Smith / Keith Ashworth-Lord folgen, d.h.

- hohe Eigenkapitalrenditen

- Jahrzehntelanger Moat

- Low Turnover (wenig Gebühren)

Für mich persönlich kommt ein vierter wichtiger Faktor dazu, dass Dividenden steuerlich schlechter behandelt werden als Kursgewinne und Aktienrückkäufe (Schweiz), d.h. ich suche Aktien mit niedriger Dividendenrendite aber langfristigen Zukunftsaussichten.

Ich bin nun am Studieren der Investmentcases der beiden Herren und orientiere mich an den Holdings der Funds (Fundsmith, Smithson und Buffettology Fund).

Ich sehe eine große Schnittmenge zwischen deren Ansatz und dem Thread hier. Daher erlaube ich mir mal die Frage, ob hier schon folgende Werte diskutiert wurden oder ob jemand diese Titel hat und dazu ein paar Worte sagen kann:

- Focusrite

- Rollins

- NCC Group

- Games Workshop

- AB Dynamics

- Croda International

- Decha Pharmaceuticals

- Craneware

- Masimo

- Rightmove

- Recordati

- Check Point

- Equifax

- Experian

Gleichzeitig bin ich dankbar für jeden weiteren Vorschlag der in diese Kategorie fällt, d.h. Firmen mit profitablem Wachstum, hohen Eigenkapitalrenditen, high cash conversion, niedrige Dividende. Meine Funde bislang:

- Atoss Software

- CellaVision

Antwort auf Beitrag Nr.: 61.123.310 von Grab2theB am 29.07.19 01:54:38

auch für Dein auch mir abgenommenes ergänzendes Detailresearch, @Grab2theB.

auch für Dein auch mir abgenommenes ergänzendes Detailresearch, @Grab2theB.

Was die relative Expertise vom in den letzten 2 Dekaden international u.a. mit politischem (frz.) Druck zusammen gebastelten Sanofi-Konzern angeht, bin ich in memoriam dieser Zeit wobei ich im Sektor allerdings nicht kernpräsent war zurückhaltend. Und ich denke, dass so eine Expertise für biopharmas künftig angesichts des Kostendrucks im Gesundheitswesen »kriegsentscheidend« sein wird.

https://www.finanzen.net/nachricht/aktien/rueckschlag-fuer-s…

– LXRX ist(/war) nicht gerade ein Vorzeige-Biopharma. Wenn sich ein big biopharma mit sowas zusammentut, spricht das nicht unbedingt für deren ich sage mal neutral: Geschick.

---

Welcome back dem thread CEO!

Dass man in einer Steueroase auf Basis eines vs. D um ~½ höheren Prokopf-Vermögensmedians easy livin' veranstalten kann, ist sicher ein Urlaubs- bzw. Erholungswert im positiven Sinne –

Steueroase auf Basis eines vs. D um ~½ höheren Prokopf-Vermögensmedians easy livin' veranstalten kann, ist sicher ein Urlaubs- bzw. Erholungswert im positiven Sinne –

>> auf gutem Weg, meine Scheu gegenüber deutschen Nebenwerten abzulegen <<

– Wünsche Dir & allen da Involvierten, dass Du da keine Kontraindikation bist, *g*

Was das 'hätte' zu hier mal genannten Nebenwerten per se angeht, ist das für Länder, in denen eine vs. D ökonomisch schlüssigere Landespolitik gemacht wird, nicht minder angebracht.

Überdies ist nicht vergessen,

1. wovon und weshalb in D verortete Unternehmen bislang profitierten, und

2. wie es damit, nüchtern offenen Auges, künftig auszusehen droht.

Aber konzentrieren wir uns nun doch mal lieber auf's Klima als auf die Ökonomie ... In diesem Sinne verabschiede ich mich in die Klimakatastrophe,

Zitat von Grab2theB:Zitat von codiman: ...

Hallo Thorben ,

nochmal vielen Dank für die umfangreiche Analyse !

Die Einschätzung meinerseits zu NN hat sich jetzt nochmal (positiv) verändert.

Aber bist Du Dir wirklich sicher ?

und

https://www.sanofi.com/-/media/Project/One-Sanofi-Web/Websit…

Sanofi forscht laut diesen Unterlagen sehr wohl noch im Diabetisbereich.

Oder übersehe ich etwas ?

Montag kommen übrigens Zahlen...

VG codiman

Hey Codiman,

nachdem ich knapp eine Stunde an meinem Beitrag geschrieben habe, wurde dieser leider durch einen Netzwerkfehler wieder zurück auf "los" gesetzt... ich versuche es also noch mal...

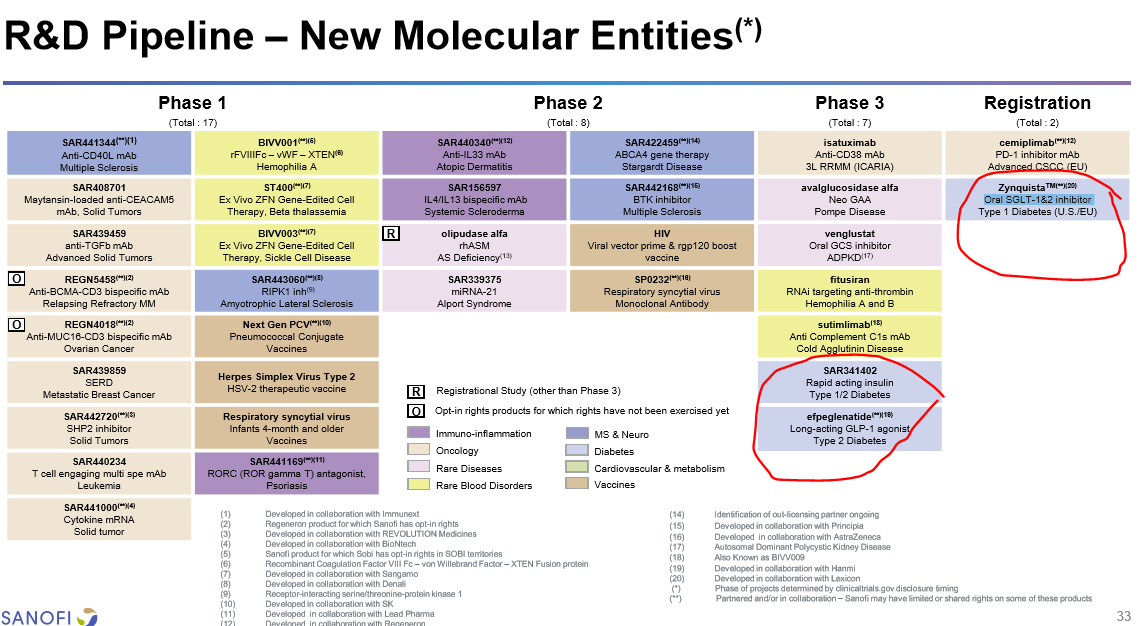

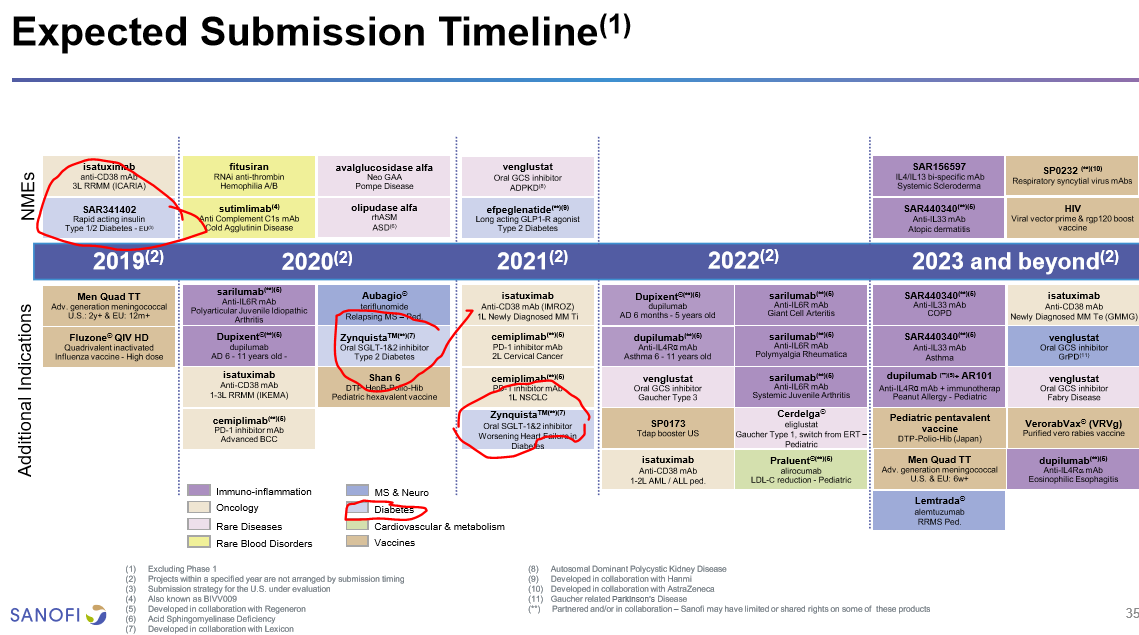

ja, auf den ersten Blick sieht es tatsächlich danach aus, da gebe ich dir recht. Allerdings ist in dieser Grafik schon gut zu erkennen, dass in Phase 1 & 2 kein einziges Medikament in den Bereich "Diabetes" fällt. Demnach befindet sich also kein Medikament in der frühen Forschung, welche ich als Zukunft bezeichnen würde.

Nun zu den Diabetes-Medikamenten aus der Phase 3:

In diesem Bild kannst du die verschiedenen Medikamente aus dem Bereich Diabetes / Cardiovascular sehen, ich habe die für uns wichtigen Medikamente in rot markiert.

SAR341402 ist ein schnell wirkendes Insulin für die Behandlung von Typ 1 und Typ 2 Diabetes. In wie weit ein schnell wirkendes Insulin bei den heutigen Wirkstoffen der GLP-1 Analoga (lang wirkendes Insulin) noch an Bedarf hat, vermag ich als Branchen Fremder nicht beurteilen.

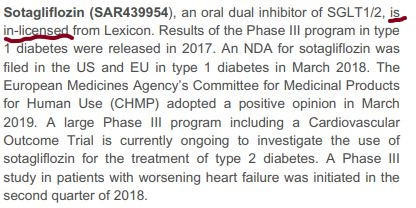

Sotaglifozin wurde für die Behandlung von Typ 1 Diabetes in Europa und US eingereicht und soll ebenfalls für die Behandlung von Typ 2 Diabetes sowie zur Behandlung einer Herz-Insuffizienz zugelassen werden, dort laufen aktuelle Studien.

Es handelt sich hier um eine oral einzunehmendes, ergänzendes Medikament, welches zusätzlich zum klassischen Insulin genommen werden muss. Solche Zusatzmedikationen sind bei den neueren Insulin-Wirkstoffen der GLP-1 Analoga meines Wissens jedoch nicht mehr erforderlich, da diese die selbigen Effekte, oft sogar besser, direkt mit bewirken können. Das Potenzial liegt hier meines Erachtens also eher auf der Behandlung einer Herz-Insuffizienz.

Nebenbei ist dieses Medikament durch eine Lizenzvereinbarung mit Lexicon in der Pipeline gelandet, womit in Zukunft mögliche Zahlungen fällig werden dürften.

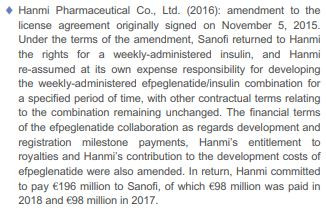

Efpeglenatide ist ein Medikament, welches ebenfalls durch eine Lizenzvereinbarung in die Pipeline von Sanofi geholt wurde, inzwischen jedoch wieder an den Lizenzgeber zurückgegeben wurde.

Fazit:

Sanofi hat exakt 3 unterschiedliche Medikamente in der Forschung im Bereich Diabetes. Diese befinden sich ausschließlich in der Phase 3, keines in einem früheren Stadium. Eines der drei Medikamente wurde an seinen ursprünglichen Lizenzgeber zurückgegeben. Bleiben unter dem Strich exakt 2 Medikamente.

2 Medikamente, die aus meiner Sicht ein eher geringfügiges Potenzial besitzen damalige Umsatzbringer, wie Lantus, auszugleichen.

Wie gesagt, ich halte Sanofi per se für kein schlechtes Unternehmen, als Diabetes "Play" würde ich Sanofi jedoch nicht betrachten. Sieht für mich eher danach aus, als ob diese das Geschäft ausbluten lassen.

Liebe Grüße,

Thorben

auch für Dein auch mir abgenommenes ergänzendes Detailresearch, @Grab2theB.

auch für Dein auch mir abgenommenes ergänzendes Detailresearch, @Grab2theB.Was die relative Expertise vom in den letzten 2 Dekaden international u.a. mit politischem (frz.) Druck zusammen gebastelten Sanofi-Konzern angeht, bin ich in memoriam dieser Zeit wobei ich im Sektor allerdings nicht kernpräsent war zurückhaltend. Und ich denke, dass so eine Expertise für biopharmas künftig angesichts des Kostendrucks im Gesundheitswesen »kriegsentscheidend« sein wird.

https://www.finanzen.net/nachricht/aktien/rueckschlag-fuer-s…

– LXRX ist(/war) nicht gerade ein Vorzeige-Biopharma. Wenn sich ein big biopharma mit sowas zusammentut, spricht das nicht unbedingt für deren ich sage mal neutral: Geschick.

---

Welcome back dem thread CEO!

Dass man in einer

Steueroase auf Basis eines vs. D um ~½ höheren Prokopf-Vermögensmedians easy livin' veranstalten kann, ist sicher ein Urlaubs- bzw. Erholungswert im positiven Sinne –

Steueroase auf Basis eines vs. D um ~½ höheren Prokopf-Vermögensmedians easy livin' veranstalten kann, ist sicher ein Urlaubs- bzw. Erholungswert im positiven Sinne –

>> auf gutem Weg, meine Scheu gegenüber deutschen Nebenwerten abzulegen <<

– Wünsche Dir & allen da Involvierten, dass Du da keine Kontraindikation bist, *g*

Was das 'hätte' zu hier mal genannten Nebenwerten per se angeht, ist das für Länder, in denen eine vs. D ökonomisch schlüssigere Landespolitik gemacht wird, nicht minder angebracht.

Überdies ist nicht vergessen,

1. wovon und weshalb in D verortete Unternehmen bislang profitierten, und

2. wie es damit, nüchtern offenen Auges, künftig auszusehen droht.

Aber konzentrieren wir uns nun doch mal lieber auf's Klima als auf die Ökonomie ... In diesem Sinne verabschiede ich mich in die Klimakatastrophe,

22:31 Uhr · dpa-AFX · Intel |

22:24 Uhr · Redaktion dts · Dow Jones |

21:31 Uhr · Robby's Elliottwellen · DAX |

19:55 Uhr · dpa-AFX · Intel |

19:52 Uhr · Markus Fugmann · DAXAnzeige |

18:07 Uhr · dpa-AFX · Carl Zeiss Meditec |

16:48 Uhr · dpa-AFX · Intel |

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz 16:45 Uhr · wallstreetONLINE Redaktion · Dow Jones |

15:59 Uhr · dpa-AFX · Intel |

15:26 Uhr · SG Zertifikate · Dow JonesAnzeige |

| Zeit | Titel |

|---|---|

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |