Franz & Friends Reloaded (Seite 1171)

eröffnet am 17.08.12 11:37:05 von

neuester Beitrag 13.05.24 23:32:15 von

neuester Beitrag 13.05.24 23:32:15 von

Beiträge: 24.643

ID: 1.176.212

ID: 1.176.212

Aufrufe heute: 18

Gesamt: 968.699

Gesamt: 968.699

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 28.09.06, 14:49 | 391 | |

| 10.11.14, 14:54 | 364 | |

| 22.04.08, 12:27 | 329 | |

| gestern 22:44 | 290 | |

| heute 00:46 | 253 | |

| gestern 14:57 | 221 | |

| heute 01:33 | 220 | |

| 03.04.08, 18:47 | 211 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.722,00 | -0,22 | 160 | |||

| 2. | 2. | 10,550 | +2,23 | 85 | |||

| 3. | 3. | 171,89 | +1,53 | 77 | |||

| 4. | 4. | 5,1900 | +78,35 | 70 | |||

| 5. | 5. | 0,1960 | -9,68 | 66 | |||

| 6. | 6. | 13,110 | +41,73 | 54 | |||

| 7. | 7. | 30,45 | +74,40 | 45 | |||

| 8. | 8. | 0,1500 | -28,57 | 45 |

Beitrag zu dieser Diskussion schreiben

Ich denke der Templeton ist super, in einer Phase von Lehman oder vergleichbar...1.Wahl!

Antwort auf Beitrag Nr.: 47.629.485 von francescoDC am 28.08.14 08:33:20 immer wiedre witzig diese Übersetzungen

immer wiedre witzig diese Übersetzungen

immer wiedre witzig diese Übersetzungen

immer wiedre witzig diese Übersetzungen

Antwort auf Beitrag Nr.: 47.629.026 von francescoDC am 28.08.14 07:22:43 Guten Morgen !

Guten Morgen !

Der Fond konnte sich jedoch 2008 auch nicht entziehen und hat sich mehr als halbiert , da hätte ich schon etwas Muffesausen

, da hätte ich schon etwas Muffesausen

Zuminest einen Teil davon würde ich persönlich dann aber doch lieber zb bei ikano für 1,25%anlegen, und dann im Falle des Falles, damit in einen reduzierten Templ.Kurs wieder reingehen

Guten Morgen !

Guten Morgen !Der Fond konnte sich jedoch 2008 auch nicht entziehen und hat sich mehr als halbiert

, da hätte ich schon etwas Muffesausen

, da hätte ich schon etwas Muffesausen

Zuminest einen Teil davon würde ich persönlich dann aber doch lieber zb bei ikano für 1,25%anlegen, und dann im Falle des Falles, damit in einen reduzierten Templ.Kurs wieder reingehen

Google-Übersetzung eines Artikels über Seadrill:

Seadrill die Gewinne sind stark, aber Investoren Fret über Outlook

Von Travis Hoium | Mehr Artikel | Für später speichern

27. August 2014 | Kommentare (0)

Dieser Artikel erschien ursprünglich im Rahmen der laufenden Berichterstattung in unserem Premium Motley Dummkopf Stock Berater Service ... wir hoffen, Sie genießen diese kostenlose Blick!

2014 war ein enttäuschendes Jahr für die Offshore-Bohrunternehmen und Seadrill (NYSE: SDRL) Ergebnis berichten heute Morgen kann nur das Wasser getrübt für Investoren. Kurz gesagt, ist das Ultra-Tiefsee-Bohrungen Markt nicht so schnell wie erhofft Investoren zu verbessern, und das ist von Aktien Seadrill Senden niedriger, nachdem berichtet Ergebnisse des zweiten Quartals. Aber langfristig wird das Bild vielleicht nicht so schlecht, wie der Markt denkt, sein.

Wo verschiedene Rigs sind das Bohren von Öl und Erdgas. Quelle: Seadrill.

die Nummern

(: SDLP NYSE), die nunmehr sechs Floater und drei Ausschreibungsplattformen, die einst auf Seadrill Bilanz waren Seadrill Erfolgsrechnung und der Bilanz hat sich im vergangenen Jahr wegen der Einführung von Seadrill Partners erschwert. Also, Finanzvergleiche bis zu einem Jahr vor nicht genau Apfel mit Äpfeln.

Mit dieser sagte, Gesamtumsatz im zweiten Quartal fiel um 3,6% auf 1,22 Milliarden US-Dollar Nettogewinn sank von 62,7% auf 653 Millionen Dollar oder 1,24 $ pro Aktie. Auf der Ertragsseite wurde das Ergebnis des Quartals durch einen Gewinn 131.000.000 $ aus dem Verkauf eines Teils der Seadrill-Beteiligung an SapuraKeneana geholfen, und das Jahr Quartal ein Gewinn $ 1260000000 für den Verkauf von Seadrill Tender rig-Geschäft.

Seadrill West Jupiter Bohrschiff. Quelle: Seadrill.

Einen besseren Blick in Seadrill Operationen kommt von ein paar Betriebs Metriken. Der Schwimmer-Segment erzielte eine 96% Wirtschafts Auslastung im zweiten Quartal, gegenüber 94% in Q1 und die wirtschaftliche Nutzung für Jack-ups betrug 93%, nach 97% im 1. Quartal.

Beide Nutzungsraten sind für die Bohr-Industrie extrem hoch und zeigen den Wert der Seadrill junger, hoch Spezifikation Flotte.

Outlook enttäuscht Investoren

Was hatte der Markt erschreckt heute war die Ankündigung, dass "Seadrill wird zur Zeit von der Bestellung bis weitere Rigs eine klarere Richtung auf dem Markt gesehen werden, zu unterlassen." Auf den Markt, das war ein Warnsignal, dass grobe Offshore-Bedingungen im Jahr 2014 können sich verschlimmern, bevor sie besser werden.

Aber bevor wir gehen, und rufen Sie die Offshore-Bohrungen Boom vorbei ist, bedenkt, dass Seadrill hat bereits 18 Rigs im Bau, darunter sieben drillships, drei Halbtauchboote und acht Jack-ups. Also, eine Verschnaufpause von einem massiven Expansionsplan ist wahrscheinlich nicht eine schlechte Sache.

Es gibt auch 73 neue Ultra-Tiefsee-Bohrinseln wegen bis 2018 abgeschlossen sein, die den Markt überschwemmen könnte, wenn die Nachfrage nach diesen Plattformen nicht verbessert. Aber das Management ist auch, dass 128 von 300 Schwimmer derzeit in Betrieb sind über 25 Jahre alt, so dass während neue Rigs kommen Online-andere werden wahrscheinlich eingezogen werden. Dennoch ist ein vorsichtiger Ansatz wahrscheinlich klug, vor allem für ein Unternehmen mit einem $ 12200000000 Schuldenlast.

Offshore-Bohrungen ist noch nicht tot

Die andere Sache, die Investoren in Seadrill und andere Offshore-Bohrunternehmen beachten müssen, ist die Fähigkeit des Rigs ihre Unternehmen besitzt. Neue Bohrinseln haben Fähigkeiten und Sicherheitsmerkmale, die Entdecker begehren und bereit sind, zu bezahlen.

Betrachten Sie die schwache Markt rig Besitzer haben insgesamt 2014 erlebt und dann bei den Verträgen von Seadrill für seine letzten unterzeichnet suchen oder bald Rigs geliefert werden. Diese sind trotz allem, was soll eine sehr schwache Markt im Moment stark sein dayrates.

Ausrüstung.........Kunde........Vertragslaufzeit...........dayrate

Westen Neptun LLOG Dezember '14 '17 -Dec.......$ 570.000

West-Saturn ExxonMobil Jan '15 '17 -Jan $ 633.750

Westen Jupiter gesamt November '14 '19 -Nov $ 567.000

Quelle: Seadrill Flotte Statusbericht.

Was war in diesem Jahr fällt auf, dass Vertragsklauseln werden immer kürzer und Entdecker warten bis zur letzten Minute, sich damit einverstanden, anstatt perren Rigs Jahre im Voraus.

Diese Dynamik ist das Ergebnis der Exploration und Produktion große und kleine Unternehmen Abstriche bei Investitionen, weil sie sehen, Eigenkapitalrendite und Cashflow-Rückgang für ihre bestehenden Projekte. Als neue Ölreserven von leicht entwickelt Standorten Schiefer und Ultra-Tiefsee-Gefahr und Kosten von Projekten bewegt hat zugenommen, etwas, das sie nicht haben eine Menge Appetit auf jetzt.

Seadrill Jack-up rig West-Defender. Quelle: Seadrill.

Langfristig wird diese Dynamik zu heben, aber es kann für die Ölpreise steigen, die Erhöhung der Renditepotenzial für diese Projekte. In der Zwischenzeit wird Seadrill wahrscheinlich langsam wachsen und sehen dayrates leicht sinken. Aber angesichts des jungen Alters der Flotte ich denke, es wird etwas von einem Preiskrieg statt am unteren Ende des Offshore-Bohranlage Markt isoliert werden.

Seadrill ist am Rande der Boom oder Büste

Am Ende des Tages, ist Seadrill noch sehr profitabel mit einer der besten positioniert Flotten in der Branche. Bestand von $ 12600000000 für die Schwimmer Flotte und 5,5 Milliarden Dollar für die Jack-ups sollte auch eine gewisse Stabilität und Flexibilität für das Unternehmen für die Zukunft.

Die langfristige Frage ist, ob Öl Entdecker ihre Bohrfortschritt genug erhöhen, um neue Bohranlagen in den nächsten 3-5 Jahren zu absorbieren. Wenn sie das tun, sollten Seadrill eine Explosion in Umsatz und Gewinn zu sehen, wie neue Rigs kommen online. Wenn nicht, können schnell fallen und dayrates Seadrill darf gezwungen werden, seine Dividende zu reduzieren, Vermögenswerte verkaufen oder sogar Schulden weiter zu erhöhen.

Ich denke, der Markt wird Bohren abholen und die kürzlich unterzeichnete Verträge für Neubauten zeigen Beweis dafür. Aber dies ist nicht eine Investition für risikoarme Investoren, und wenn Sie nicht über einen sehr langfristigen Anlagehorizont haben, ist dies nicht eine Aktie würde ich empfehlen, da der Drilling Markt kann zu flüchtig Quartal zu Quartal sein.

Top Dividendentitel für das nächste Jahrzehnt

Die klügsten Investoren wissen, dass Dividendenaktien einfach zerquetschen ihre Nicht-Dividenden Kollegen langfristig. Das ist unbestritten. Sie wissen auch, dass eine gut ausgebaute Dividendenportfolio schafft Wohlstand stetig, während immer noch so dass Sie schlafen wie ein Baby. Zu wissen, wie wertvoll so ein Portfolio sein könnte, stellen unsere Top-Analysten zusammen einen Bericht über eine Gruppe von hochverzinslichen Aktien, die im Portfolio des Anlegers jedes Einkommen sein sollte. Um unsere kostenlosen Bericht über diese Bestände zu sehen, klicken Sie einfach hier, jetzt.

Von: Der Motley Dummkopf

Thema: Liebe China, es ist vorbei ...

Lesen Sie diese Nachricht

Travis Hoium verwaltet ein Konto, Aktien von Seadrill besitzt. Der Motley Dummkopf empfiehlt Seadrill. Der Motley Dummkopf hält Aktien von Seadrill. Versuchen Sie, alle unsere Foolish Newsletter-Dienste kostenlos für 30 Tage. Wir Fools möglicherweise nicht alle halten die gleichen Meinungen, aber wir alle glauben, dass unter Berücksichtigung einer Vielfalt von Einsichten macht uns besser Investoren. Der Motley Dummkopf hat eine Informationspolitik.

Seadrill die Gewinne sind stark, aber Investoren Fret über Outlook

Von Travis Hoium | Mehr Artikel | Für später speichern

27. August 2014 | Kommentare (0)

Dieser Artikel erschien ursprünglich im Rahmen der laufenden Berichterstattung in unserem Premium Motley Dummkopf Stock Berater Service ... wir hoffen, Sie genießen diese kostenlose Blick!

2014 war ein enttäuschendes Jahr für die Offshore-Bohrunternehmen und Seadrill (NYSE: SDRL) Ergebnis berichten heute Morgen kann nur das Wasser getrübt für Investoren. Kurz gesagt, ist das Ultra-Tiefsee-Bohrungen Markt nicht so schnell wie erhofft Investoren zu verbessern, und das ist von Aktien Seadrill Senden niedriger, nachdem berichtet Ergebnisse des zweiten Quartals. Aber langfristig wird das Bild vielleicht nicht so schlecht, wie der Markt denkt, sein.

Wo verschiedene Rigs sind das Bohren von Öl und Erdgas. Quelle: Seadrill.

die Nummern

(: SDLP NYSE), die nunmehr sechs Floater und drei Ausschreibungsplattformen, die einst auf Seadrill Bilanz waren Seadrill Erfolgsrechnung und der Bilanz hat sich im vergangenen Jahr wegen der Einführung von Seadrill Partners erschwert. Also, Finanzvergleiche bis zu einem Jahr vor nicht genau Apfel mit Äpfeln.

Mit dieser sagte, Gesamtumsatz im zweiten Quartal fiel um 3,6% auf 1,22 Milliarden US-Dollar Nettogewinn sank von 62,7% auf 653 Millionen Dollar oder 1,24 $ pro Aktie. Auf der Ertragsseite wurde das Ergebnis des Quartals durch einen Gewinn 131.000.000 $ aus dem Verkauf eines Teils der Seadrill-Beteiligung an SapuraKeneana geholfen, und das Jahr Quartal ein Gewinn $ 1260000000 für den Verkauf von Seadrill Tender rig-Geschäft.

Seadrill West Jupiter Bohrschiff. Quelle: Seadrill.

Einen besseren Blick in Seadrill Operationen kommt von ein paar Betriebs Metriken. Der Schwimmer-Segment erzielte eine 96% Wirtschafts Auslastung im zweiten Quartal, gegenüber 94% in Q1 und die wirtschaftliche Nutzung für Jack-ups betrug 93%, nach 97% im 1. Quartal.

Beide Nutzungsraten sind für die Bohr-Industrie extrem hoch und zeigen den Wert der Seadrill junger, hoch Spezifikation Flotte.

Outlook enttäuscht Investoren

Was hatte der Markt erschreckt heute war die Ankündigung, dass "Seadrill wird zur Zeit von der Bestellung bis weitere Rigs eine klarere Richtung auf dem Markt gesehen werden, zu unterlassen." Auf den Markt, das war ein Warnsignal, dass grobe Offshore-Bedingungen im Jahr 2014 können sich verschlimmern, bevor sie besser werden.

Aber bevor wir gehen, und rufen Sie die Offshore-Bohrungen Boom vorbei ist, bedenkt, dass Seadrill hat bereits 18 Rigs im Bau, darunter sieben drillships, drei Halbtauchboote und acht Jack-ups. Also, eine Verschnaufpause von einem massiven Expansionsplan ist wahrscheinlich nicht eine schlechte Sache.

Es gibt auch 73 neue Ultra-Tiefsee-Bohrinseln wegen bis 2018 abgeschlossen sein, die den Markt überschwemmen könnte, wenn die Nachfrage nach diesen Plattformen nicht verbessert. Aber das Management ist auch, dass 128 von 300 Schwimmer derzeit in Betrieb sind über 25 Jahre alt, so dass während neue Rigs kommen Online-andere werden wahrscheinlich eingezogen werden. Dennoch ist ein vorsichtiger Ansatz wahrscheinlich klug, vor allem für ein Unternehmen mit einem $ 12200000000 Schuldenlast.

Offshore-Bohrungen ist noch nicht tot

Die andere Sache, die Investoren in Seadrill und andere Offshore-Bohrunternehmen beachten müssen, ist die Fähigkeit des Rigs ihre Unternehmen besitzt. Neue Bohrinseln haben Fähigkeiten und Sicherheitsmerkmale, die Entdecker begehren und bereit sind, zu bezahlen.

Betrachten Sie die schwache Markt rig Besitzer haben insgesamt 2014 erlebt und dann bei den Verträgen von Seadrill für seine letzten unterzeichnet suchen oder bald Rigs geliefert werden. Diese sind trotz allem, was soll eine sehr schwache Markt im Moment stark sein dayrates.

Ausrüstung.........Kunde........Vertragslaufzeit...........dayrate

Westen Neptun LLOG Dezember '14 '17 -Dec.......$ 570.000

West-Saturn ExxonMobil Jan '15 '17 -Jan $ 633.750

Westen Jupiter gesamt November '14 '19 -Nov $ 567.000

Quelle: Seadrill Flotte Statusbericht.

Was war in diesem Jahr fällt auf, dass Vertragsklauseln werden immer kürzer und Entdecker warten bis zur letzten Minute, sich damit einverstanden, anstatt perren Rigs Jahre im Voraus.

Diese Dynamik ist das Ergebnis der Exploration und Produktion große und kleine Unternehmen Abstriche bei Investitionen, weil sie sehen, Eigenkapitalrendite und Cashflow-Rückgang für ihre bestehenden Projekte. Als neue Ölreserven von leicht entwickelt Standorten Schiefer und Ultra-Tiefsee-Gefahr und Kosten von Projekten bewegt hat zugenommen, etwas, das sie nicht haben eine Menge Appetit auf jetzt.

Seadrill Jack-up rig West-Defender. Quelle: Seadrill.

Langfristig wird diese Dynamik zu heben, aber es kann für die Ölpreise steigen, die Erhöhung der Renditepotenzial für diese Projekte. In der Zwischenzeit wird Seadrill wahrscheinlich langsam wachsen und sehen dayrates leicht sinken. Aber angesichts des jungen Alters der Flotte ich denke, es wird etwas von einem Preiskrieg statt am unteren Ende des Offshore-Bohranlage Markt isoliert werden.

Seadrill ist am Rande der Boom oder Büste

Am Ende des Tages, ist Seadrill noch sehr profitabel mit einer der besten positioniert Flotten in der Branche. Bestand von $ 12600000000 für die Schwimmer Flotte und 5,5 Milliarden Dollar für die Jack-ups sollte auch eine gewisse Stabilität und Flexibilität für das Unternehmen für die Zukunft.

Die langfristige Frage ist, ob Öl Entdecker ihre Bohrfortschritt genug erhöhen, um neue Bohranlagen in den nächsten 3-5 Jahren zu absorbieren. Wenn sie das tun, sollten Seadrill eine Explosion in Umsatz und Gewinn zu sehen, wie neue Rigs kommen online. Wenn nicht, können schnell fallen und dayrates Seadrill darf gezwungen werden, seine Dividende zu reduzieren, Vermögenswerte verkaufen oder sogar Schulden weiter zu erhöhen.

Ich denke, der Markt wird Bohren abholen und die kürzlich unterzeichnete Verträge für Neubauten zeigen Beweis dafür. Aber dies ist nicht eine Investition für risikoarme Investoren, und wenn Sie nicht über einen sehr langfristigen Anlagehorizont haben, ist dies nicht eine Aktie würde ich empfehlen, da der Drilling Markt kann zu flüchtig Quartal zu Quartal sein.

Top Dividendentitel für das nächste Jahrzehnt

Die klügsten Investoren wissen, dass Dividendenaktien einfach zerquetschen ihre Nicht-Dividenden Kollegen langfristig. Das ist unbestritten. Sie wissen auch, dass eine gut ausgebaute Dividendenportfolio schafft Wohlstand stetig, während immer noch so dass Sie schlafen wie ein Baby. Zu wissen, wie wertvoll so ein Portfolio sein könnte, stellen unsere Top-Analysten zusammen einen Bericht über eine Gruppe von hochverzinslichen Aktien, die im Portfolio des Anlegers jedes Einkommen sein sollte. Um unsere kostenlosen Bericht über diese Bestände zu sehen, klicken Sie einfach hier, jetzt.

Von: Der Motley Dummkopf

Thema: Liebe China, es ist vorbei ...

Lesen Sie diese Nachricht

Travis Hoium verwaltet ein Konto, Aktien von Seadrill besitzt. Der Motley Dummkopf empfiehlt Seadrill. Der Motley Dummkopf hält Aktien von Seadrill. Versuchen Sie, alle unsere Foolish Newsletter-Dienste kostenlos für 30 Tage. Wir Fools möglicherweise nicht alle halten die gleichen Meinungen, aber wir alle glauben, dass unter Berücksichtigung einer Vielfalt von Einsichten macht uns besser Investoren. Der Motley Dummkopf hat eine Informationspolitik.

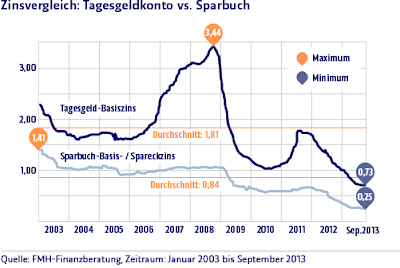

Vor Steuer 1,3 oder 1,4%...immerhin für geparktes Geld.

Die Konkurrenz liegt ~ 0,7%Punkte niedriger.

Ich versteh nicht warum überhaupt noch jmd. bei dt. Bankinstituten o.ä. seine Kohle lagert, bei diesem Unterschied oder auf dem Sparbuch

Aber der deutsche ist eben ein Gewohnheitstier.

Der Kursverlauf sieht hier leider geringfügig schlechter aus

Die Konkurrenz liegt ~ 0,7%Punkte niedriger.

Ich versteh nicht warum überhaupt noch jmd. bei dt. Bankinstituten o.ä. seine Kohle lagert, bei diesem Unterschied oder auf dem Sparbuch

Aber der deutsche ist eben ein Gewohnheitstier.

Der Kursverlauf sieht hier leider geringfügig schlechter aus

Trading Spotlight

Antwort auf Beitrag Nr.: 47.625.525 von websin am 27.08.14 18:12:47Der Templeton hat NACH Steuer 1 Proz Ausschüttung

Hat das Tagesgeldkonto auch diesen Verlauf ?

Hat das Tagesgeldkonto auch diesen Verlauf ?

Heute auf Konto Hausbank angekommen

Auszahlung gekündigte LV bei Skandia 12060

Sofort überwiesen auf Depot

Nun nur noch Minus 18000 entspricht 90 pro Monat Zinskosten.

Franz

Auszahlung gekündigte LV bei Skandia 12060

Sofort überwiesen auf Depot

Nun nur noch Minus 18000 entspricht 90 pro Monat Zinskosten.

Franz

Hey Martin,

naja das kommt eben verdammt selten vor. Hoffnung bleibt!

aktuell: 11.45 +0.39 (3.57%)

Und in der Hinsicht bin ich bisher ein blindes Huhn ohne Kornerfolg gewesen...

Aber langsam schmirgelt sich da eine gute Taktik ein. Hoffe das feilt sich noch weiter erfolgreich aus.

Spirituoson liegen mir nicht, eher Wein&Bierchen

Auch einen schönen Abend

naja das kommt eben verdammt selten vor. Hoffnung bleibt!

aktuell: 11.45 +0.39 (3.57%)

Und in der Hinsicht bin ich bisher ein blindes Huhn ohne Kornerfolg gewesen...

Aber langsam schmirgelt sich da eine gute Taktik ein. Hoffe das feilt sich noch weiter erfolgreich aus.

Spirituoson liegen mir nicht, eher Wein&Bierchen

Auch einen schönen Abend

Daumendrück, websin!

Und warum solltest du nicht den optimalen Einstieg erwischt haben?

Denn erstens bestätigt die Ausnahme bekanntlich die Regel -

und zweitens findet auch ein blindes Huhn mal einen Doppelkorn!

Sorry, beim letzten Satz hab' ich wohl eher an mich gedacht

Schönen Abend!

Und warum solltest du nicht den optimalen Einstieg erwischt haben?

Denn erstens bestätigt die Ausnahme bekanntlich die Regel -

und zweitens findet auch ein blindes Huhn mal einen Doppelkorn!

Sorry, beim letzten Satz hab' ich wohl eher an mich gedacht

Schönen Abend!

sorry!