Solar ist Solar ist solar.. ist solar.. - 500 Beiträge pro Seite

eröffnet am 20.05.13 17:32:40 von

neuester Beitrag 25.07.18 11:23:32 von

neuester Beitrag 25.07.18 11:23:32 von

Beiträge: 89

ID: 1.182.021

ID: 1.182.021

Aufrufe heute: 0

Gesamt: 11.618

Gesamt: 11.618

Aktive User: 0

ISIN: US4660902069 · WKN: A1J87E

6,4215

EUR

+0,33 %

+0,0210 EUR

Letzter Kurs 18.07.18 Lang & Schwarz

Neuigkeiten

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7000 | +40,00 | |

| 7,0000 | +20,27 | |

| 1,1026 | +16,06 | |

| 1,7400 | +14,47 | |

| 3,5600 | +13,38 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,9200 | -9,03 | |

| 2,5425 | -9,36 | |

| 0,9025 | -9,66 | |

| 0,7224 | -18,36 | |

| 0,7700 | -22,22 |

http://investors.jasolar.com/phoenix.zhtml?c=208005&p=irol-n…

Nach dem Telefonie, Biotec, IN und Banken in den Wahn geschickt wurden, einfach in (Solar-)werte investieren, die

- aus China (oder den Next11) kommen

- massenhaft Masse produzieren

- Gewinn machen, da sie ausbeuterisch (billig) produzieren.

produzieren.

Asien, Südamerika, Afrika werden demnächst weltweit führend sein, neben Dyesol ist JA dabei.

Nach dem Telefonie, Biotec, IN und Banken in den Wahn geschickt wurden, einfach in (Solar-)werte investieren, die

- aus China (oder den Next11) kommen

- massenhaft Masse produzieren

- Gewinn machen, da sie ausbeuterisch (billig)

produzieren.

produzieren.Asien, Südamerika, Afrika werden demnächst weltweit führend sein, neben Dyesol ist JA dabei.

Antwort auf Beitrag Nr.: 44.675.819 von 1992 am 20.05.13 17:32:40Was zeichnet JA-Solar gegenüber den über 1.000 anderen Solarfirmen aus?

Was soll denn der Beitrag? Wir wissen nun alle du bist in Dyesol und Ja Solar investiert ... aber es gibt sicher vielversprechendere Werte im Moment wird ja alles mitgezogen.

Solarcity z.B. die totale Übertreibung, hat inzwischen die gleiche Marktkapitalisierung wie First Solar ... Umsätze und Gewinne (Solarcity schreibt dicke Verluste) sind aber soweit voneinander entfernt wie die Sonne von der Erde!

Canadian Solar würde ich da eher empfehlen ... die läuft aber schon seit ein paar Wochen, trotzdem sind vom aktuellen Niveau in 2013 noch einmal 100 Prozent im Rahmen des Möglichen.

Gruß Mystical

Solarcity z.B. die totale Übertreibung, hat inzwischen die gleiche Marktkapitalisierung wie First Solar ... Umsätze und Gewinne (Solarcity schreibt dicke Verluste) sind aber soweit voneinander entfernt wie die Sonne von der Erde!

Canadian Solar würde ich da eher empfehlen ... die läuft aber schon seit ein paar Wochen, trotzdem sind vom aktuellen Niveau in 2013 noch einmal 100 Prozent im Rahmen des Möglichen.

Gruß Mystical

Dachte eine 100%-Aktie ist interessant  Scherzkeks beiseite: Das ist das was ich meinte "im Moment wird ja alles mitgezogen" im Grunde kann man wenig falsch machen, Canadian Solar schaue ich mir an, danke für den Tipp

Scherzkeks beiseite: Das ist das was ich meinte "im Moment wird ja alles mitgezogen" im Grunde kann man wenig falsch machen, Canadian Solar schaue ich mir an, danke für den Tipp ich denke aber, dass die Europäer und die USA im Nachteil sind, Asien, AUS und CAN denken beim Thema Energie anders.

ich denke aber, dass die Europäer und die USA im Nachteil sind, Asien, AUS und CAN denken beim Thema Energie anders.

Dir noch gute Trades

wünscht 1992

Scherzkeks beiseite: Das ist das was ich meinte "im Moment wird ja alles mitgezogen" im Grunde kann man wenig falsch machen, Canadian Solar schaue ich mir an, danke für den Tipp

Scherzkeks beiseite: Das ist das was ich meinte "im Moment wird ja alles mitgezogen" im Grunde kann man wenig falsch machen, Canadian Solar schaue ich mir an, danke für den Tipp ich denke aber, dass die Europäer und die USA im Nachteil sind, Asien, AUS und CAN denken beim Thema Energie anders.

ich denke aber, dass die Europäer und die USA im Nachteil sind, Asien, AUS und CAN denken beim Thema Energie anders.Dir noch gute Trades

wünscht 1992

Trading Spotlight

JA JA JA, statt Conergy lieber Dyesol und JA JA JA

Schöne Tradingwoche wünscht, die Kurse fallen weiter,

1992

Schöne Tradingwoche wünscht, die Kurse fallen weiter,

1992

JASO häuft jede Menge Cash an, hier steht wohl ne Übernahme oder grössere Investitionen an.

Ich fürchte fast, man will (Teile von) LDK übernehmen.

Ich fürchte fast, man will (Teile von) LDK übernehmen.

Antwort auf Beitrag Nr.: 45.249.867 von outsmart am 14.08.13 16:24:17LDK? Oder meinst du Suntech, die ja mit mehreren Solaris verhandeln?

http://www.thestreet.com/_nasdaq/story/12053794/1/4-tech-sto…

JA Solar

JA Solar (JASO) designs, manufactures and markets high-performance solar cells made from specially processed silicon wafers. This stock closed up 2.9% at $10.17 in Monday's trading session.

Monday's Volume: 5.84 million

Three-Month Average Volume: 2.29 million

Volume % Change: 175%

From a technical perspective, JASO trended higher here and broke out above some near-term overhead resistance levels at $9.88 to $9.91 with above-average volume. This stock has been uptrending strong for the last month, with shares soaring higher from its low of $7 to its intraday high of $10.64. During that uptrend, shares of JASO have been consistently making higher lows and higher highs, which is bullish technical price action.......

JA Solar

JA Solar (JASO) designs, manufactures and markets high-performance solar cells made from specially processed silicon wafers. This stock closed up 2.9% at $10.17 in Monday's trading session.

Monday's Volume: 5.84 million

Three-Month Average Volume: 2.29 million

Volume % Change: 175%

From a technical perspective, JASO trended higher here and broke out above some near-term overhead resistance levels at $9.88 to $9.91 with above-average volume. This stock has been uptrending strong for the last month, with shares soaring higher from its low of $7 to its intraday high of $10.64. During that uptrend, shares of JASO have been consistently making higher lows and higher highs, which is bullish technical price action.......

hier noch ein schöner Chart

http://gallery.mailchimp.com/dcce2e9ee2cebf832dbb8c10a/image…

Zev Spiro at Orips Research thinks JA Solar (JASO) can move beyond $20 if this stock can break $11.25:

A trigger of the pattern would indicate an uptrend with a minimum expected price objective in the $20 area. All portfolios may initiate with a confirmed move above the neckline, [in the $11.25 area].

http://gallery.mailchimp.com/dcce2e9ee2cebf832dbb8c10a/image…

Zev Spiro at Orips Research thinks JA Solar (JASO) can move beyond $20 if this stock can break $11.25:

A trigger of the pattern would indicate an uptrend with a minimum expected price objective in the $20 area. All portfolios may initiate with a confirmed move above the neckline, [in the $11.25 area].

Vielversprechender grosser neuer Auftrag in China mit 93 MW bei dem grössten Hydro-Solar Projekt der Welt .Inbetriebnahme bereits im Oktober

http://investors.jasolar.com/phoenix.zhtml?c=208005&p=irol-n…

today announced that it will supply 96 MW of solar modules to CPI Huanghe Hydropower Development Co., Ltd., a wholly-owned subsidiary of China Power Investment Corporation ("CPI"), for use on two solar projects in China's Qinghai Province. Delivery of the modules has already commenced and will be completed later this month.

The two projects are located in Gonghe County in Qinghai's Hainan Autonomous Prefecture, and have a capacity of 320 MW and 200 MW, respectively. The 320 MW project is a hybrid hydro-solar power station that will work in conjunction with the existing Longyangxia Hydro Power Station to increase and smooth energy generation. Upon completion, the hybrid hydro-solar power station will become the largest of its kind in the world.

The extreme temperatures in the region mean it is among the world's most challenging environments for solar installations. The projects are expected to commence commercial operations by October this year.

http://investors.jasolar.com/phoenix.zhtml?c=208005&p=irol-n…

today announced that it will supply 96 MW of solar modules to CPI Huanghe Hydropower Development Co., Ltd., a wholly-owned subsidiary of China Power Investment Corporation ("CPI"), for use on two solar projects in China's Qinghai Province. Delivery of the modules has already commenced and will be completed later this month.

The two projects are located in Gonghe County in Qinghai's Hainan Autonomous Prefecture, and have a capacity of 320 MW and 200 MW, respectively. The 320 MW project is a hybrid hydro-solar power station that will work in conjunction with the existing Longyangxia Hydro Power Station to increase and smooth energy generation. Upon completion, the hybrid hydro-solar power station will become the largest of its kind in the world.

The extreme temperatures in the region mean it is among the world's most challenging environments for solar installations. The projects are expected to commence commercial operations by October this year.

Die Experten von "maydornreport" nehmen den chinesischen Konzern JA Solar Holdings ins Visier.

JA Solar habe innerhalb weniger Jahre von einem reinen Anbieter von Solarzellen zu einem vollintegrierten Solarkonzern entwickelt, der mittlerweile den größten Teil seiner Zellen für die Produktion eigener Module verwende. Die Chinesen würden seit einiger Zeit auch eigene Solaranlagen erstellen. Besonders interessant sei die geografische Verteilung der Absatzmärkte. In Q2/2013 sei China mit einem Anteil von 38 Prozent JA Solars wichtigster Markt gewesen, gefolgt von Japan mit rund 30 Prozent. Das Land der aufgehenden Sonne sei mittlerweile neben China der wichtigste Absatzmarkt für Solarmodule.

http://www.aktiencheck.de/exklusiv/Artikel-JA_Solar_Aktie_St…

Ja Solar ist wirklich ein interessanter Wert,nicht nur wegen Japan, man sehe sich nur mal die Aufträge im Jahr 2013 an und die hohe Effizienz von 20%

http://investors.jasolar.com/phoenix.zhtml?c=208005&p=irol-n…

JA Solar habe innerhalb weniger Jahre von einem reinen Anbieter von Solarzellen zu einem vollintegrierten Solarkonzern entwickelt, der mittlerweile den größten Teil seiner Zellen für die Produktion eigener Module verwende. Die Chinesen würden seit einiger Zeit auch eigene Solaranlagen erstellen. Besonders interessant sei die geografische Verteilung der Absatzmärkte. In Q2/2013 sei China mit einem Anteil von 38 Prozent JA Solars wichtigster Markt gewesen, gefolgt von Japan mit rund 30 Prozent. Das Land der aufgehenden Sonne sei mittlerweile neben China der wichtigste Absatzmarkt für Solarmodule.

http://www.aktiencheck.de/exklusiv/Artikel-JA_Solar_Aktie_St…

Ja Solar ist wirklich ein interessanter Wert,nicht nur wegen Japan, man sehe sich nur mal die Aufträge im Jahr 2013 an und die hohe Effizienz von 20%

http://investors.jasolar.com/phoenix.zhtml?c=208005&p=irol-n…

Zacks mit Buy für JASO

Many investors appear to be quite bearish JA Solar Holdings Co., Ltd. (JASO) especially if you look at the percentage of the float that is sold short for this stock. Currently, 60.81% of the float is sold short, suggesting an extreme level of bearishness for JASO.

However, it is worth noting that earnings estimates have actually been moving higher for the company, despite the pessimism. Thanks to these rising estimates, we actually have a Zacks Rank #2 (Buy) on JASO, so we clearly don’t believe in the negativity surrounding this firm, and are instead looking for shares of JASO

http://finance.yahoo.com/news/worry-short-interest-ja-solar-…

Many investors appear to be quite bearish JA Solar Holdings Co., Ltd. (JASO) especially if you look at the percentage of the float that is sold short for this stock. Currently, 60.81% of the float is sold short, suggesting an extreme level of bearishness for JASO.

However, it is worth noting that earnings estimates have actually been moving higher for the company, despite the pessimism. Thanks to these rising estimates, we actually have a Zacks Rank #2 (Buy) on JASO, so we clearly don’t believe in the negativity surrounding this firm, and are instead looking for shares of JASO

http://finance.yahoo.com/news/worry-short-interest-ja-solar-…

Opportunity remains in a few solar-energy stocks, Ben Kallo of R.W. Baird and Tim Seymour of EmergingMoney.com say.On CNBC's "Fast Money," Kallo said that the strong performance of such names as JA Solar, Trina Solar, SolarCity and First Solar, the sector was not in bubble territory.

"We've had a big move off the bottom. The past two years were terrible," he said. "A bubble was in 2007 when we were really focused on Europe. That was really the only market, Germany and Italy and Spain. Now, we have a global market, and it's a different business."...Still, the solar space was not in bubble territory, Kallo said. "We're in the third inning, maybe."....

http://www.cnbc.com/id/101164331?Fid=TSL&Filter=TSL

"We've had a big move off the bottom. The past two years were terrible," he said. "A bubble was in 2007 when we were really focused on Europe. That was really the only market, Germany and Italy and Spain. Now, we have a global market, and it's a different business."...Still, the solar space was not in bubble territory, Kallo said. "We're in the third inning, maybe."....

http://www.cnbc.com/id/101164331?Fid=TSL&Filter=TSL

Die Tage im Schatten können bald vorüber sein

.....

While JA Solar has been slow to reap the benefits of the emerging recovery across the solar sector, it now appears to be quickly making up lost ground. Its factories are now fully adapted to mass produce its new, higher-quality products. High conversion efficiency is evidently in strong demand and JASO’s modules are achieving strong sales and high prices in both overseas and domestic markets. Moreover, its production costs, already tightly controlled, are likely to continue declining toward the year end. As a result, there now appears to be a high likelihood that the company will achieve positive quarterly net profits in the current period. With consensus expectations currently forecasting quarterly losses continuing through until late 2014, such a result will inevitably prompt a rapid and substantial reassessment of the company’s prospects, especially when the potential contribution from the company’s project development are also considered. It would therefore appear that the technical analysts are, in this case, a step ahead of the fundamental analysts on JA Solar.

http://solarpvinvestor.com/spvi-news/819-ja-solar-s-days-in-…

.....

While JA Solar has been slow to reap the benefits of the emerging recovery across the solar sector, it now appears to be quickly making up lost ground. Its factories are now fully adapted to mass produce its new, higher-quality products. High conversion efficiency is evidently in strong demand and JASO’s modules are achieving strong sales and high prices in both overseas and domestic markets. Moreover, its production costs, already tightly controlled, are likely to continue declining toward the year end. As a result, there now appears to be a high likelihood that the company will achieve positive quarterly net profits in the current period. With consensus expectations currently forecasting quarterly losses continuing through until late 2014, such a result will inevitably prompt a rapid and substantial reassessment of the company’s prospects, especially when the potential contribution from the company’s project development are also considered. It would therefore appear that the technical analysts are, in this case, a step ahead of the fundamental analysts on JA Solar.

http://solarpvinvestor.com/spvi-news/819-ja-solar-s-days-in-…

JASO ist in den letzten Tagen kontinuierlich unter den Premarket Gewinnern und heute wieder schön im Plus

seekingalpha hat heute einen Artikel zu den Fertigungskapazitäten der wichtigsten Solaris .Danach ist JASO voll ausgelastet.Interessant ist auch dass 18 Kohlebergwerke kürzlich still gelegt wurden und die Politik die Solaranlagen auf dem Dach fördert

Several months ago, investors in the solar sector had it easy. Investors had to answer, "Which solar companies are in a strong enough financial position to survive this period of oversupply?" Those solar companies which survived are up by triple digits on the year. In November the playing field is a bit more difficult to evaluate. With such large run-ups we have to start looking at value rather than financial fitness. In other words, the solar industry has rounded the corner, moving from "Who will survive?" to "Who will thrive?"

For a few months I've been curious how PV module manufacturing capacities stack up. In 2012 there was an oversupply issue that brought down average selling prices across the industry, but now we see several manufacturers adding new capacity.

.....

After taking time to dig through the most current earnings transcripts of the top eight PV manufacturers, I see that demand has almost caught up with supply. Not many module manufacturers have extra capacity. This is a very good indicator for the industry as a whole, as it should lead to higher average selling prices. ....Overall, I'm still 100% bullish on the sector. The recent news of 18 coal power plants being shut down, falling PV prices, and continued policy support for rooftop solar reinforce my bullish stance

http://seekingalpha.com/article/1851891-solar-manufacturing-…

seekingalpha hat heute einen Artikel zu den Fertigungskapazitäten der wichtigsten Solaris .Danach ist JASO voll ausgelastet.Interessant ist auch dass 18 Kohlebergwerke kürzlich still gelegt wurden und die Politik die Solaranlagen auf dem Dach fördert

Several months ago, investors in the solar sector had it easy. Investors had to answer, "Which solar companies are in a strong enough financial position to survive this period of oversupply?" Those solar companies which survived are up by triple digits on the year. In November the playing field is a bit more difficult to evaluate. With such large run-ups we have to start looking at value rather than financial fitness. In other words, the solar industry has rounded the corner, moving from "Who will survive?" to "Who will thrive?"

For a few months I've been curious how PV module manufacturing capacities stack up. In 2012 there was an oversupply issue that brought down average selling prices across the industry, but now we see several manufacturers adding new capacity.

.....

After taking time to dig through the most current earnings transcripts of the top eight PV manufacturers, I see that demand has almost caught up with supply. Not many module manufacturers have extra capacity. This is a very good indicator for the industry as a whole, as it should lead to higher average selling prices. ....Overall, I'm still 100% bullish on the sector. The recent news of 18 coal power plants being shut down, falling PV prices, and continued policy support for rooftop solar reinforce my bullish stance

http://seekingalpha.com/article/1851891-solar-manufacturing-…

Verluste nach den Quartalszahlen. Schon heftig, der Verlust.

Mir gefällt dennoch der leicht angehobene Ausblick und damit die Spekulation auf mittelfristig schwarze Zahlen.

Daher: Anfangsposition

Mir gefällt dennoch der leicht angehobene Ausblick und damit die Spekulation auf mittelfristig schwarze Zahlen.

Daher: Anfangsposition

JASO und die Ruhe vor dem Sturm !

Viele wollen es einfach nicht wahrhaben und sehen bei den weltweiten Solarfirmen - auch China - nur die fast taeglich gruenen %saetze. Es wird in den naechsten Monaten fuer die nicht oder schlecht Informierten ein boeses Erwachen geben, denn die Spreu trennt sich vom Weizen. Nun ja, ich bin nur in JINKO und JASO investiert und habe deshalb den Weizen auf meiner Seite.

Ein Beispiel für die Spreu?

an sk3201 - Habe mich doch klar mit "Weizen" ausgedrueckt. Alle anderen Solarschmieden interessieren mich nicht mehr und moegen noch so gute Nachrichten kommen.

Du hast nicht explizit den gesamten Weizen dargestellt. Was ist mit all den anderen Top Playern, wie z.B. Trina? Nur zwei stellen den Weizen dar? Nicht falsch verstehen, habe schon mal geschrieben das ich auch Jks und jaso habe....

Hallo sk3201, wir schrieben ja schon im JINKO-Forum. Der Zeitaufwand wurde mir einfach zu gross, mich weiter mit mit anderen Playern zu beschaeftigen, welche mich nicht ueberzeugen konnten. Nur kurz zu Trina: Warum ging wohl eine Fuehrungsperson dieser Firma zu Jinko ? (doch nicht fuer eine Hand voll $ mehr). Stell dir mal vor, ich wuerde meine Jinko-Anteile verkaufen und dafuer auf T. setzen. Wuerdest du das mit deinen J.Anteilen machen ? Wenn ja, wuensche ich dir auch mit Trina viel Erfolg.

Hallo californiadream,

Nein, würde nicht meine jinko gegen trina eintauschen. Der Gesamtkontext deiner Aussagen hat mich interessiert. Und mit deinem letzten Posting ist das nun geklärt.

Nun, hoffentlich enttäuscht uns unsere jaso nicht!!!

Nein, würde nicht meine jinko gegen trina eintauschen. Der Gesamtkontext deiner Aussagen hat mich interessiert. Und mit deinem letzten Posting ist das nun geklärt.

Nun, hoffentlich enttäuscht uns unsere jaso nicht!!!

So hatte ich mir das nicht vorgestellt. Was ist da los?

Deutsche Bank ist ja super bullisch für Solar,

Hi sk3201, der 18.2. wahr keine JASO - Eintagsfliege ! Es ist ANGERICHTET

Gruesse, Karl-Ulrich

Gruesse, Karl-Ulrich

Aktie beobachten und sehen wohin die Reise geht.

In alle 5 Kontinente

Ja absolut gegen den Trend heute.

Maydorn schwört auf JA Sokar.

Antwort auf Beitrag Nr.: 44.676.075 von Loserin am 20.05.13 18:03:33Hi du,

Ja Solar ist der Wert mit dem wenigsten Schulden unter den Solarherstellern. Hat in der Zeit des "Solarcrashes" am wenigsten Cash verbrannt.Hatte auch bei Verlusten einen positiven cash Flow ausgewiesen. Ist bei Kusen von 9,60 $ nur 440 Mill. bewertet. Der Eigenkapital beläuft sich auf ca. 800 Mill $.

Es ist weltweit der zweitgrösster Solarzellenhersteller. Die Wirkungsgrade seiner Produkte ist über dem Durschnitt. Es ist kurz und einfach gesagt der am günstigsten bewerteter Solarhersteller.

Mein Kursziel mittelfristig 30$, langfristig(7-10 Jahr) 100$.

Fundamental7

Ja Solar ist der Wert mit dem wenigsten Schulden unter den Solarherstellern. Hat in der Zeit des "Solarcrashes" am wenigsten Cash verbrannt.Hatte auch bei Verlusten einen positiven cash Flow ausgewiesen. Ist bei Kusen von 9,60 $ nur 440 Mill. bewertet. Der Eigenkapital beläuft sich auf ca. 800 Mill $.

Es ist weltweit der zweitgrösster Solarzellenhersteller. Die Wirkungsgrade seiner Produkte ist über dem Durschnitt. Es ist kurz und einfach gesagt der am günstigsten bewerteter Solarhersteller.

Mein Kursziel mittelfristig 30$, langfristig(7-10 Jahr) 100$.

Fundamental7

gibt es hier news? ich kann nichts finden, doch 8% sind doch ganz ordentlich

http://www.wallstreet-online.de/nachricht/6939175-riecium-mo…

Und mal wieder was positives von den China Solaris, doch hier tut sich wenigstens beim Kurs was---

Ich glaube an dei Chinesischen Modulhersteller...

Und mal wieder was positives von den China Solaris, doch hier tut sich wenigstens beim Kurs was---

Ich glaube an dei Chinesischen Modulhersteller...

das hier ist der grund:

Solar stocks rally after China sets new policies • 1:51 PM

Eric Jhonsa, SA News Editor

Making good on an August Bloomberg report, China's National Energy Administration (NEA) has called on local governments to identify and support distributed solar projects in their realms.

As previously reported, extra subsidies will be encouraged for rural and government projects, public infrastructure installations will be promoted, and financial firms have been told to offer discounted loans.

The NEA is trying to hit an 8GW 2014 distributed solar installation target in spite of a slow start to the year. Its target for utility-scale projects stands at 6GW.

Several Chinese solar stocks are rallying

Solar stocks rally after China sets new policies • 1:51 PM

Eric Jhonsa, SA News Editor

Making good on an August Bloomberg report, China's National Energy Administration (NEA) has called on local governments to identify and support distributed solar projects in their realms.

As previously reported, extra subsidies will be encouraged for rural and government projects, public infrastructure installations will be promoted, and financial firms have been told to offer discounted loans.

The NEA is trying to hit an 8GW 2014 distributed solar installation target in spite of a slow start to the year. Its target for utility-scale projects stands at 6GW.

Several Chinese solar stocks are rallying

Hmm ... ist das hier nicht jetzt wirklich mal "supergünstig"?

Starker Kursverlauf von JA Solar.Sehr solide, mal schauen wie die nächsten Q-Zahlen ausfallen werden ?.

Antwort auf Beitrag Nr.: 49.087.328 von larsuwe am 16.02.15 21:58:23http://www.solarserver.de/solar-magazin/...sten-um-20-30-pro…

Die interesannteste Aussage ist das geschätzte Wachstum der PV-Branche um 30% in 2014

Die interesannteste Aussage ist das geschätzte Wachstum der PV-Branche um 30% in 2014

Ich wundere mich ein wenig, dass bei JA Solar so wenig los ist. Wenn JA Solar heute mit ihren Q4-Zahlen die doch recht hochgesteckten Erwartungen erfüllen kann, dann könnte wirklich die Post abgehen bei der Aktie.

Die Marktkapitalisierung betragt gerade mal 440 Mio. $ und das bei einem Umsatz im letzten Jahr von ca. 1,8 Mrd. $ und in diesem Jahr von wohl über 2,2 Mrd. $.

Die Marktkapitalisierung betragt gerade mal 440 Mio. $ und das bei einem Umsatz im letzten Jahr von ca. 1,8 Mrd. $ und in diesem Jahr von wohl über 2,2 Mrd. $.

Antwort auf Beitrag Nr.: 49.307.999 von juergendoll am 12.03.15 09:46:24

http://investors.jasolar.com/phoenix.zhtml?c=208005&p=irol-n…

das taugt mir, bin dabei!

http://investors.jasolar.com/phoenix.zhtml?c=208005&p=irol-n…

das taugt mir, bin dabei!

Sehr hohe Börsenumsätze - schon jetzt mehr als der 3fache durchschnitteliche Börsenumsatz der letzten 3 Monate. Aber Kurs stagniert eher.

Da muss das Ergebnis oder der Ausblick doch irgendwie enttäuscht haben. Seltsam.

Da muss das Ergebnis oder der Ausblick doch irgendwie enttäuscht haben. Seltsam.

Antwort auf Beitrag Nr.: 49.312.730 von Wertefinder1 am 12.03.15 16:43:36Wenn ich es richtig verfolgt habe, dann gibt es nur 48,1 Mio. ADS. Davon sind bsi eben 6 Mio. ADS heute gehandelt worden - das sind jetzt schon über 12 % der ADS und das ist schon ganz außergwöhnlich viel. Trotzdem kommt der Aktienkurs nicht voran.

Das Leerverkaufsvolumen ist lt. Nasdaq-Seite stark auf zuletzt gemeldet 1 Mio. ADS zurückgegangen. Kaum vorstellbar, das hier jemand vonwegen des niedrigen Ölpreises so sehr dagegen hält.

Irgendetwas muss hier enttäuscht haben, das soviele Investierte ihre Aktien heute verkaufen.

Das Leerverkaufsvolumen ist lt. Nasdaq-Seite stark auf zuletzt gemeldet 1 Mio. ADS zurückgegangen. Kaum vorstellbar, das hier jemand vonwegen des niedrigen Ölpreises so sehr dagegen hält.

Irgendetwas muss hier enttäuscht haben, das soviele Investierte ihre Aktien heute verkaufen.

Jetzt ist man wieder beim Rechnen; bei mir gehts mit dem uebern Daumen gepeilt aufgrund

der vorgelegten Daten schneller. Bis Ende naechster Woche sollten wir schon mind. 10 US $ sehen.

der vorgelegten Daten schneller. Bis Ende naechster Woche sollten wir schon mind. 10 US $ sehen.

Antwort auf Beitrag Nr.: 49.316.261 von californiadream am 12.03.15 23:49:05aktuell nach general electric die grösste posi im depot.

an tagen wie diesen nachcremen

an tagen wie diesen nachcremen

Schon gelesen?

Deutsche Bank: Solar Will Be Dominant Global Electricity Source By 2030

http://cleantechnica.com/2015/03/04/deutsche-bank-solar-will…

Deutsche Bank: Solar Will Be Dominant Global Electricity Source By 2030

http://cleantechnica.com/2015/03/04/deutsche-bank-solar-will…

JA Solar Announces Changes in Management and Board of Directors

http://www.nasdaq.com/press-release/ja-solar-announces-chang…

http://www.nasdaq.com/press-release/ja-solar-announces-chang…

Should You Add JA Solar to Your Portfolio?

Zacks Investment Research upgraded JA Solar Holdings Co., Ltd. (JASO - Snapshot Report) to a Zacks Rank #1

(Strong Buy) from a Zacks Rank #2 (Buy).

http://www.zacks.com/stock/news/167864/should-you-add-ja-sol…

Zacks Investment Research upgraded JA Solar Holdings Co., Ltd. (JASO - Snapshot Report) to a Zacks Rank #1

(Strong Buy) from a Zacks Rank #2 (Buy).

http://www.zacks.com/stock/news/167864/should-you-add-ja-sol…

Brokerage Firm Price Target on JA Solar Holdings, Co., Ltd

http://www.woodbridgedaily.com/brokerage-firm-price-target-o…

JA Solar Holdings, Co., Ltd. (NASDAQ:JASO) stock has received a short term price target of $ 16.5 from 4 Analyst. The share price can be expected to fluctuate from the mean short term target, can be seen from the standard deviation reading of $3.7. The higher estimate of target price is $21 , while the lower price target estimate is $13

http://www.woodbridgedaily.com/brokerage-firm-price-target-o…

JA Solar Holdings, Co., Ltd. (NASDAQ:JASO) stock has received a short term price target of $ 16.5 from 4 Analyst. The share price can be expected to fluctuate from the mean short term target, can be seen from the standard deviation reading of $3.7. The higher estimate of target price is $21 , while the lower price target estimate is $13

Ja Solar Aktienanalyse

http://www.investresearch.net/ja-solar-aktienanalyse/

JA Solar hat mit den 2014er zahlen die Trendwende wohl geschafft und erscheint darauf günstig bewertet. Das Projektgeschäft könnte eine Stabilisierung der Erträge bringen.

http://www.investresearch.net/ja-solar-aktienanalyse/

JA Solar hat mit den 2014er zahlen die Trendwende wohl geschafft und erscheint darauf günstig bewertet. Das Projektgeschäft könnte eine Stabilisierung der Erträge bringen.

In diesem Falle glaube ich mal der Deutschen Bank. China wuerde endlich Deutschland von Platz 1 verdraengen.

Ja wird denn hier im Thread noch gepennt oder was?

Antwort auf Beitrag Nr.: 49.323.950 von deinesparkasse am 13.03.15 17:27:13nachtigall, ick hör dir trapsen

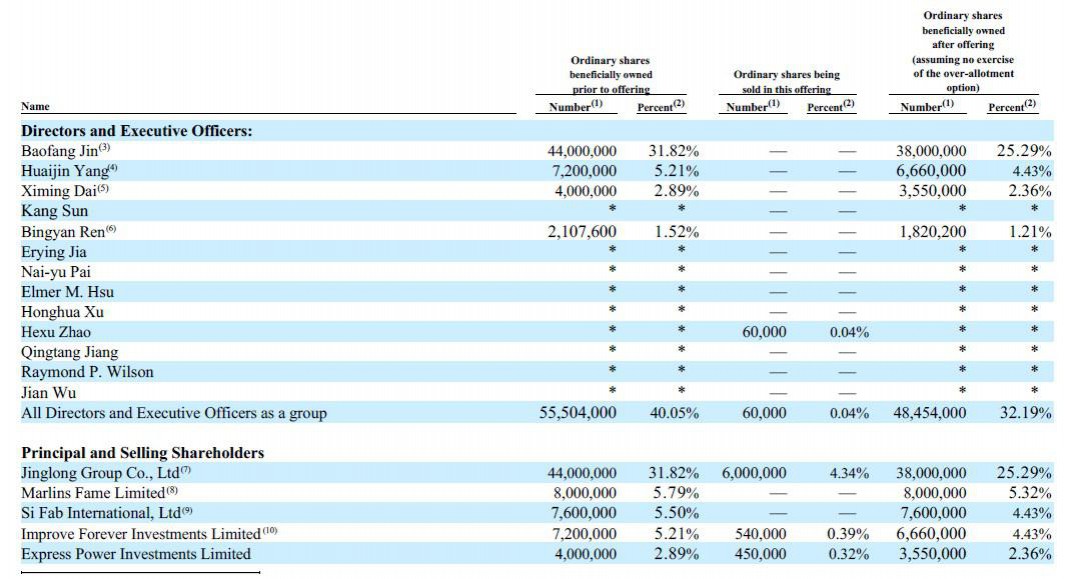

Wie sind denn die Beteiligungsverhältnisse derzeit?

Nach dem IPO 2007 sah es so aus:

Leider gibt es bei wohl keine klare Übersicht zu den Anteilsverhältnissen - die NASDAQ Seite ist verwirrend.

Nach den 13G-Meldungen per Ende 2014 halten die MAN Group 5,15 % und eine "Capital Ventures international" 9,9 %. Herr Baogang Jin soll wohl nur um 15,x % halten. Das Management aus der IPO-Zeit sollte in den Vorjahren längst den Hype zum Verkaufen genutzt haben.

Wenn dann nur knapp 16 % im Eigenbesitz sind, dann beläuft sich ein Angebot an alle anderen Aktionäre zu 1,938 RMB bzw. an die ADS-Halter zu 9,69 USD auf eine Summe von 400 Mio. USD. Plus Transaktionskosten.

Hat der Chairman/CEO soviel privates Geld oder steckt hinter dem noch abzugebenden Angebot noch jemand anderes, der bisher denn Solarzug verpasst hat und JA Solar als die attraktivste Möglichkeit zum Einstieg entdeckt hat?

Nach dem IPO 2007 sah es so aus:

Leider gibt es bei wohl keine klare Übersicht zu den Anteilsverhältnissen - die NASDAQ Seite ist verwirrend.

Nach den 13G-Meldungen per Ende 2014 halten die MAN Group 5,15 % und eine "Capital Ventures international" 9,9 %. Herr Baogang Jin soll wohl nur um 15,x % halten. Das Management aus der IPO-Zeit sollte in den Vorjahren längst den Hype zum Verkaufen genutzt haben.

Wenn dann nur knapp 16 % im Eigenbesitz sind, dann beläuft sich ein Angebot an alle anderen Aktionäre zu 1,938 RMB bzw. an die ADS-Halter zu 9,69 USD auf eine Summe von 400 Mio. USD. Plus Transaktionskosten.

Hat der Chairman/CEO soviel privates Geld oder steckt hinter dem noch abzugebenden Angebot noch jemand anderes, der bisher denn Solarzug verpasst hat und JA Solar als die attraktivste Möglichkeit zum Einstieg entdeckt hat?

Antwort auf Beitrag Nr.: 49.931.403 von Wertefinder1 am 08.06.15 12:43:47genau das habe ich mich auch gefragt, woher nimmt der ceo ne halbe mrd$??

eventuell nimmt der die von der mutter jinglong group.

dann wird ja solar von der nasdaq genommen und in 2- 3 jahren erfolgt ein listing an der börse shanghai für geschätzte 25-30€

aktuell noch das:http://www.conferencecalltranscripts.org/13D/summary2/?id=17…" target="_blank" rel="nofollow ugc noopener">

http://www.conferencecalltranscripts.org/13D/summary2/?id=17…

eventuell nimmt der die von der mutter jinglong group.

dann wird ja solar von der nasdaq genommen und in 2- 3 jahren erfolgt ein listing an der börse shanghai für geschätzte 25-30€

aktuell noch das:http://www.conferencecalltranscripts.org/13D/summary2/?id=17…" target="_blank" rel="nofollow ugc noopener">

http://www.conferencecalltranscripts.org/13D/summary2/?id=17…

Antwort auf Beitrag Nr.: 49.934.901 von deinesparkasse am 08.06.15 18:48:22Ja - die Mutter. Auch möglich. Wir fehlt da das Hintergrundwissen. Scheint aber ein vergleichsweises großes Unternehmen zu sein.

http://www.jinglong.net/English.html

Ich kann jedenfalls schreiben, das ich so einen Kursverlauf nach einem angekündigten Übernahmeangebot noch nie gesehen habe. Und ich bin schon fast 20 Jahre an der Börse aktiv.

http://www.jinglong.net/English.html

Ich kann jedenfalls schreiben, das ich so einen Kursverlauf nach einem angekündigten Übernahmeangebot noch nie gesehen habe. Und ich bin schon fast 20 Jahre an der Börse aktiv.

15,4 % sind es genau:

http://www.octafinance.com/ja-solar-holdings-co-jinglong-gro…

15,05 % die beiden genannten Fonds

6,05 % bei weiteren institutionellen Investoren lt. der Nasdaq-Seite.

Das sind zusammen gerade einmal 36,5 %. Wer hält denn den Rest? - Alles Anteilseigner unter 5 %?

http://www.octafinance.com/ja-solar-holdings-co-jinglong-gro…

15,05 % die beiden genannten Fonds

6,05 % bei weiteren institutionellen Investoren lt. der Nasdaq-Seite.

Das sind zusammen gerade einmal 36,5 %. Wer hält denn den Rest? - Alles Anteilseigner unter 5 %?

Antwort auf Beitrag Nr.: 49.935.294 von Wertefinder1 am 08.06.15 19:47:00+ 0,2 von Herrn Baofang Jin - macht 36,7 %. Wer hält die anderen Aktien?

Antwort auf Beitrag Nr.: 49.935.378 von Wertefinder1 am 08.06.15 19:56:53schau mal bitte hier, du weißt ich habs nicht so mit zahlen

http://investors.morningstar.com/ownership/shareholders-over…

http://investors.morningstar.com/ownership/shareholders-over…

Antwort auf Beitrag Nr.: 49.935.513 von deinesparkasse am 08.06.15 20:15:09Das sind falsche Zahlen - denke ich.

Die MAN Group wird mit 13 Mio. Aktien angegeben. Diese Angabe bezieht sich aber auf die funfmal höhere Aktienanzahl und nicht auf die ADS. Deshalb ist es ein Anteil wie bei der SEC für Ende 2014 gemeldet von 5,15 % und nicht wie bei Morningstar angegeben von 25,78 %.

Ich denke, das bei nur 15,6 % Besitz des Bieters und dem augenscheinlich extrem hohen Streubesitzanteil keiner denkt, das der Bieter alle Aktien/ADS kaufen kann. Aber es ist ja auch nicht gesagt, das das eine Bedingung des kommenden Angebots sein wird. Vllt. nimmt der Bieter jedes ADS-Papier das er für 9,69 USD oder weniger kaufen kann.

Der mögliche Bewertungsaufschlag an einer Börse in Asien bietet jedenfalls einen ganz starken Anreiz so zu handeln. Was man hat, das hat man.

Die MAN Group wird mit 13 Mio. Aktien angegeben. Diese Angabe bezieht sich aber auf die funfmal höhere Aktienanzahl und nicht auf die ADS. Deshalb ist es ein Anteil wie bei der SEC für Ende 2014 gemeldet von 5,15 % und nicht wie bei Morningstar angegeben von 25,78 %.

Ich denke, das bei nur 15,6 % Besitz des Bieters und dem augenscheinlich extrem hohen Streubesitzanteil keiner denkt, das der Bieter alle Aktien/ADS kaufen kann. Aber es ist ja auch nicht gesagt, das das eine Bedingung des kommenden Angebots sein wird. Vllt. nimmt der Bieter jedes ADS-Papier das er für 9,69 USD oder weniger kaufen kann.

Der mögliche Bewertungsaufschlag an einer Börse in Asien bietet jedenfalls einen ganz starken Anreiz so zu handeln. Was man hat, das hat man.

Der erste Hedge-Fonds-Manager veröffentlicht seine Sichtweise:

http://seekingalpha.com/article/3242436-20-percent-upside-as…

http://seekingalpha.com/article/3242436-20-percent-upside-as…

Mmh das Relisting ist viel zu billig, ich hoffe da gibt es ein Aufschlag oder es scheitert weil ein paar Hedge Fonds aufspringen. Derzeit aber unter 9,69 USD , weswegen ich bei meinen Wikifolios nochmal aufgestockt habe

"Will mich die US Börse partout nicht, suche ich mir eine andere" - JA Solar scheint in diesem Jahr schon das 12. chinesische Unternehmen zu sein, das sich das sagt und die ADS wieder von den US-Börsen nehmen will. 7 von den 12 davon allein im Juni 2015.

http://blogs.wsj.com/moneybeat/2015/06/11/going-private-bids…

http://blogs.wsj.com/moneybeat/2015/06/11/going-private-bids…

Bei Jaso macht man das schon clever und endlich mal Druck aufbaut da keiner so richtig an die Firma glaubt. Es waere reiner Bloedsinn, mit Jaso an die Boerse von Shanghai zu gehen (wuerde Monate dauern), da diese heissgelaufen ist und ganz schnell den Bach herunterlaufen kann - und dann ???

Es wird immer unverständlicher: Kurs jetzt unter 9 USD. Und das bei einer Ankündigung eines Übernahmeangebotes für sämtliche ADS für 9,69 USD.

Allerdings: Auch eine QIHU bei Unterbreitung eins Rückkaufangebots von 77 USD jetzt unter 70 USD.

Was ist los los mit der US-amerikanischen Börse?

Allerdings: Auch eine QIHU bei Unterbreitung eins Rückkaufangebots von 77 USD jetzt unter 70 USD.

Was ist los los mit der US-amerikanischen Börse?

Kurs nur noch 8,50 USD - das erscheinen sichere 14 % Rendite auf das eingesetzte Kapital. Minimum, denn mit guter Wahrscheinlichkeit sogar noch deutlich mehr.

Ein toller Artikel: http://seekingalpha.com/article/3293545-ja-solar-a-few-reaso…

Ein toller Artikel: http://seekingalpha.com/article/3293545-ja-solar-a-few-reaso…

Unfassbares, nicht mehr nachvollziehbares geht in den USA ab!

Bei einem Übernahmeangbeot von 9,69 USD liegt der Kurs jetzt ganz aktuell bei nur noch 7,87 USD.

D.h., man kann hier innerhalb eines absehbaren Zeitraum von vermutlich wenigen Monaten risikolos 23 % Gewinn machen.

Warum erkennen das wieder so wenige und warum lassen die Investierten überhaupt zu, das sich so eine Chance eröffnet?

Bei einem Übernahmeangbeot von 9,69 USD liegt der Kurs jetzt ganz aktuell bei nur noch 7,87 USD.

D.h., man kann hier innerhalb eines absehbaren Zeitraum von vermutlich wenigen Monaten risikolos 23 % Gewinn machen.

Warum erkennen das wieder so wenige und warum lassen die Investierten überhaupt zu, das sich so eine Chance eröffnet?

nun muss ja wohl einen GRUND geben das die Investierten abgeben oder ?????????

...............sind die 9,69 USD denn 100pro gesichert ???????

Am 5. Juni 2015 angekündigt, JASO einen vorläufigen nicht verbindlichen Vorschlag Brief von Baofang Jin, dessen Vorsitzender und Chief Executive Officer, JASO für US kaufen $ 9,69 pro ADS.

Deal Finanzierung

Das Angebot richtet sich nicht nach Erhalt der Finanzierung konditioniert.

Deal Bedingungen

Der Deal muss Genehmigungen von China.

Deal Finanzierung

Das Angebot richtet sich nicht nach Erhalt der Finanzierung konditioniert.

Deal Bedingungen

Der Deal muss Genehmigungen von China.

Antwort auf Beitrag Nr.: 50.131.281 von Weltbummler am 07.07.15 17:37:30wieso sollte ein nicht verbindlicher vorschlag 100%ig sein ?

Antwort auf Beitrag Nr.: 50.131.110 von Weltbummler am 07.07.15 17:24:56

Nein - gesichert ist da gar nichts. Aber im Gegensatz zu den anderen Aktien wie JKS, TSL etc. gibt es eben dieses unverbindliche Angebot, über das derzeit ein eingesetztes Gremium des Unternehmens entscheidet. Es ist dabei nicht anzunehmen, das das Gremium entscheidet, das das Angebot zu hoch ist.

Möglich ist, das der CEO das Angebot zurückzieht. Oder es gar nicht offiziell stellt.

Möglich ist, das jetzt erstmal der abgestürzte Kurs weit unter dem Übernahmeangebot zum Kauf genutzt wird. Die Börsenumsätze waren heute mehr als doppelt so hoch wie im 3-Monatsschnitt und die ADS haben mit 4,5 % weniger verloren als JKS oder TSL mit 8 %.

Zitat von Weltbummler: ...............sind die 9,69 USD denn 100pro gesichert ???????

Nein - gesichert ist da gar nichts. Aber im Gegensatz zu den anderen Aktien wie JKS, TSL etc. gibt es eben dieses unverbindliche Angebot, über das derzeit ein eingesetztes Gremium des Unternehmens entscheidet. Es ist dabei nicht anzunehmen, das das Gremium entscheidet, das das Angebot zu hoch ist.

Möglich ist, das der CEO das Angebot zurückzieht. Oder es gar nicht offiziell stellt.

Möglich ist, das jetzt erstmal der abgestürzte Kurs weit unter dem Übernahmeangebot zum Kauf genutzt wird. Die Börsenumsätze waren heute mehr als doppelt so hoch wie im 3-Monatsschnitt und die ADS haben mit 4,5 % weniger verloren als JKS oder TSL mit 8 %.

Zugelangt, einzig aus der Ueberlegung, dass die heutige Erholung an den Chinaboersen auch auf US Werte ueberschlaegt und Marc Fabers Vorhersage, dass Chinas Boersen ca. 30%-40% fallen wuerden und danach wieder steigen werden. 30-40% hatten wir nun in Shanghai.

JA Solar prüft Übernahmeangebot

http://www.it-times.de/news/jinkosolar-rivale-und-solarmodul…

http://www.it-times.de/news/jinkosolar-rivale-und-solarmodul…

Tja ... knapp 400 % Gewinnsteigerung ggü. dem Vorquartal. Über 300 % Gewinnsteigerung gegenüber dem Vorjahresquartal. 77 % Absatz in Asien. Im zweiten Halbjahr weiter eine starke Nachfrage aus Asien und Amerika erwartet.

Nur 9,69 USD je Aktie Übernahmepreis ist sooo niedrig - eigentlich unverschämt. Aber der NYSE ist selbst das noch zuviel und sie prügelte die Aktie auf unter 7 USD runter. Also warum dann nicht diesen Preis bieten, wenn es so eine große Zukunftsverweigerung und ein so großes Mißtrauen an dieser Börse gibt?

http://investors.jasolar.com/phoenix.zhtml?c=208005&p=irol-n…

Nur 9,69 USD je Aktie Übernahmepreis ist sooo niedrig - eigentlich unverschämt. Aber der NYSE ist selbst das noch zuviel und sie prügelte die Aktie auf unter 7 USD runter. Also warum dann nicht diesen Preis bieten, wenn es so eine große Zukunftsverweigerung und ein so großes Mißtrauen an dieser Börse gibt?

http://investors.jasolar.com/phoenix.zhtml?c=208005&p=irol-n…

Ja Kursverlauf ist schon sehr merkwürdig und von einem niedrigeren Yuan sollte man ja außerdem profitieren!

Peking hat die Kontrolle über die mit Staatsgeldern aufgepumpte Solarindustrie völlig verloren - riesige Überkapazitäten:

https://www.welt.de/wirtschaft/article158064534/Chinas-billi…

https://www.welt.de/wirtschaft/article158064534/Chinas-billi…

Hammer Q4-Zahlen!

Jo - und wenn die hier mal anfangen würden ihre ADR zurück/selbst zu kaufen - dann würden sie wenn ich das richtig sehe ende 2017 1mrd eigenkapital für 200mio zurückkaufen können ...

...und wenn man sich mal die bilanzielle sauerei bei utilities wie eon ansieht - und dann die bilanzen von ja / jinko vergleicht - dann sieht das ja ziemlich geil aus ...

ich warte auf 2018 - dann geht der eu-markt auf - und wenn die jungs aus china dann mit 30+x cent/wp den markt hier überschwemmen - dann müsste das doch eigentlich ein durchmarsch werden ...

(imho macht solarworld dann wohl spätestens die grätsche ...)

kann ja wohl nicht sein, dass in der eu nicht einen solarmarkt für 10+mrd geben soll (was dann 30+GW entspricht) - der dann eon und co einen guten teil des endkunden geschäftes nehmen wird ...

mögen die spiele beginnen ...

p.s.: nachdem sich jasolar mit hemlock geeinigt hat und scheinbar auch die blended costs passen, sehe ich nicht, was man bei jasolar noch bemänglen sollte - naja - sie könnten natürlich noch die projekte abstossen wie jinko - wenn der markt 2018ff ausserhalb chinas abheben sollte - und sie schnell mit perc richtung 10GW skalieren sollten ...

was seht ihr (kritisch) ?

...und wenn man sich mal die bilanzielle sauerei bei utilities wie eon ansieht - und dann die bilanzen von ja / jinko vergleicht - dann sieht das ja ziemlich geil aus ...

ich warte auf 2018 - dann geht der eu-markt auf - und wenn die jungs aus china dann mit 30+x cent/wp den markt hier überschwemmen - dann müsste das doch eigentlich ein durchmarsch werden ...

(imho macht solarworld dann wohl spätestens die grätsche ...)

kann ja wohl nicht sein, dass in der eu nicht einen solarmarkt für 10+mrd geben soll (was dann 30+GW entspricht) - der dann eon und co einen guten teil des endkunden geschäftes nehmen wird ...

mögen die spiele beginnen ...

p.s.: nachdem sich jasolar mit hemlock geeinigt hat und scheinbar auch die blended costs passen, sehe ich nicht, was man bei jasolar noch bemänglen sollte - naja - sie könnten natürlich noch die projekte abstossen wie jinko - wenn der markt 2018ff ausserhalb chinas abheben sollte - und sie schnell mit perc richtung 10GW skalieren sollten ...

was seht ihr (kritisch) ?

Antwort auf Beitrag Nr.: 54.558.391 von sleupendriewer_ am 17.03.17 18:58:04

Die US-Börsen mögen chinesische Aktien nicht. Ganz besonders trifft das auf JA Solar zu, wie man die letzten Jahre gut beobachten könnte. Ich denke daher auch nicht, das das Übernahmeangebot zu 9,69 USD kommt.

Den Passus aus der Q4-Telefonkonferenz verstehe ich so, das der CEO Finanzierungsschwierigkeiten hat. Daher liegt es nahe, das er - wenn überhaupt - ein Übernahmeangebot vllt. nur zur Hälfte oder noch weniger macht. Ggf. könnte ein beauftragter Kapitalmarktdienstleister dazu den ADS-Kurs auch noch tiefer knüppeln, so dass bei dann vllt. 2 USD ein going private zu 3 USD generös erscheint. Aber das erscheint bei der Abneigung der US-Börse wohl auch gar nicht notwendig.

Zitat von sleupendriewer_: ... was seht ihr (kritisch) ?

Die US-Börsen mögen chinesische Aktien nicht. Ganz besonders trifft das auf JA Solar zu, wie man die letzten Jahre gut beobachten könnte. Ich denke daher auch nicht, das das Übernahmeangebot zu 9,69 USD kommt.

Den Passus aus der Q4-Telefonkonferenz verstehe ich so, das der CEO Finanzierungsschwierigkeiten hat. Daher liegt es nahe, das er - wenn überhaupt - ein Übernahmeangebot vllt. nur zur Hälfte oder noch weniger macht. Ggf. könnte ein beauftragter Kapitalmarktdienstleister dazu den ADS-Kurs auch noch tiefer knüppeln, so dass bei dann vllt. 2 USD ein going private zu 3 USD generös erscheint. Aber das erscheint bei der Abneigung der US-Börse wohl auch gar nicht notwendig.

Antwort auf Beitrag Nr.: 54.558.919 von Wertefinder1 am 17.03.17 20:18:04naja, das scheint schwierig - denn dann kommen wir in regionenen eines kgv von 1.

von anderen bilanztechnischen aspekten mal abgesehen ...

bei ming yang ist schon eine ziemlich abenteuerliche argumentatationslinie verfolgt worden - insbesondere, wenn man verfolgt wie es mit dem laden weiter gegangen ist - aber das hier wäre ja noch deutlich krasser ...

auf dem cc wurde ja auch eher nicht gesagt, dass es ein problem geben würde, die übernahme zu finanzieren - wieso auch - einfach die pojekte verkaufen - dann kann er den überschuss + einen kredit vielleicht in etwa der gleichen höhe (100mio) entnehmen als ausschüttung und der drops ist refinanziert - das reitet jasolar ggf. 2018ff auf der linken pobacke ab ...

also ich finde des laden unter 5€ (kgv 2.x nach meiner rechnung) doch zunehmend interessant ...

und wenn der markt wirklich mal wieder in europa anzieht - für die chinesen - dann könnte der laden hier schnell auch auf dem niveau kgv unter 1 aufweisen - das hab' ich noch nie gesehen - so irrational kann börse nicht sein - und dann kann das going private quasi durch eine "gewinn/dividendenausschüttung" refinanziert werden (mal milchmädchenrechnung durchschnittlich 2cent/wp gewinn bei 10GW =200mio usd - ebit dann vielleicht mit 3.x-4 cent/wp)

mir ist klar, dass h2/2017 in china härter werden kann - auf der anderen seite könnten die jungs dann voll in einen sich öffnenden markt in europa rauschen ab mitte(?) 2018 visibilität sollte dann schon ende 2017 vorliegen (ggf. auch aufträge - die man vorfertigen kann ...)

das einzige,was in europa bremsen kann ist eine zu langsame antizipation von speicher im gewerbe und residentialbereich und ein effektive deckelung im rahmen von auschreibungssystemen für netzeinspeisende anlagen ...

aus meiner sicht gibt es daher auch eine korrelation zwischen der marktöffnung und dem ausschreibungssystemen - es geht vielleicht gar nicht nur darum (den letzten europäischen hersteller : solarworld noch über die bundestagswahl zu retten - warum eigentlich - senvion konnte in D ja produktionstechnisch auch nicht über die bundestagswahl gerettet werden - oder sagen wir es anders : mir gefällt, dass die jungs - gezwungenermassen aufgrund des power purchase agreements - proaktiv handeln - quasi blaupause für nordex - vielleicht werden sich noch einige wundern, wer da am ende wen übernommen hat) - sondern es geht darum, dass sich der unkontrollierte boom um 2010 sich nicht wiederholt ...

wird er aber - wenn die speicher mitziehen - bzw. die module + (modulinverter) so günstig rüberkommen - dass jeder sich so ein teil auf den balkon schraubt oder bei jedem supermarkt auf's dach kommt - weil es sich einfach rechnet anstelle eines ständig steigenden strompreises diesen auch in teilen zu kompensieren - selbst wenn einspeisung kaum was bringt ...

die revolution subventionsfreien solarstroms (und auch windstroms) ist nah ...

von anderen bilanztechnischen aspekten mal abgesehen ...

bei ming yang ist schon eine ziemlich abenteuerliche argumentatationslinie verfolgt worden - insbesondere, wenn man verfolgt wie es mit dem laden weiter gegangen ist - aber das hier wäre ja noch deutlich krasser ...

auf dem cc wurde ja auch eher nicht gesagt, dass es ein problem geben würde, die übernahme zu finanzieren - wieso auch - einfach die pojekte verkaufen - dann kann er den überschuss + einen kredit vielleicht in etwa der gleichen höhe (100mio) entnehmen als ausschüttung und der drops ist refinanziert - das reitet jasolar ggf. 2018ff auf der linken pobacke ab ...

also ich finde des laden unter 5€ (kgv 2.x nach meiner rechnung) doch zunehmend interessant ...

und wenn der markt wirklich mal wieder in europa anzieht - für die chinesen - dann könnte der laden hier schnell auch auf dem niveau kgv unter 1 aufweisen - das hab' ich noch nie gesehen - so irrational kann börse nicht sein - und dann kann das going private quasi durch eine "gewinn/dividendenausschüttung" refinanziert werden (mal milchmädchenrechnung durchschnittlich 2cent/wp gewinn bei 10GW =200mio usd - ebit dann vielleicht mit 3.x-4 cent/wp)

mir ist klar, dass h2/2017 in china härter werden kann - auf der anderen seite könnten die jungs dann voll in einen sich öffnenden markt in europa rauschen ab mitte(?) 2018 visibilität sollte dann schon ende 2017 vorliegen (ggf. auch aufträge - die man vorfertigen kann ...)

das einzige,was in europa bremsen kann ist eine zu langsame antizipation von speicher im gewerbe und residentialbereich und ein effektive deckelung im rahmen von auschreibungssystemen für netzeinspeisende anlagen ...

aus meiner sicht gibt es daher auch eine korrelation zwischen der marktöffnung und dem ausschreibungssystemen - es geht vielleicht gar nicht nur darum (den letzten europäischen hersteller : solarworld noch über die bundestagswahl zu retten - warum eigentlich - senvion konnte in D ja produktionstechnisch auch nicht über die bundestagswahl gerettet werden - oder sagen wir es anders : mir gefällt, dass die jungs - gezwungenermassen aufgrund des power purchase agreements - proaktiv handeln - quasi blaupause für nordex - vielleicht werden sich noch einige wundern, wer da am ende wen übernommen hat

) - sondern es geht darum, dass sich der unkontrollierte boom um 2010 sich nicht wiederholt ...wird er aber - wenn die speicher mitziehen - bzw. die module + (modulinverter) so günstig rüberkommen - dass jeder sich so ein teil auf den balkon schraubt oder bei jedem supermarkt auf's dach kommt - weil es sich einfach rechnet anstelle eines ständig steigenden strompreises diesen auch in teilen zu kompensieren - selbst wenn einspeisung kaum was bringt ...

die revolution subventionsfreien solarstroms (und auch windstroms) ist nah ...

Antwort auf Beitrag Nr.: 54.559.075 von sleupendriewer_ am 17.03.17 20:38:51

erledigt:

https://www.pv-tech.org/news/ja-solar-exits-nasdaq

Antwort auf Beitrag Nr.: 58.232.988 von R-BgO am 17.07.18 15:00:56

schwachen Preis obligatorisch hinauskatapultiert, ohne adäquate Kontrollmöglichkeit wegen

Unangemessenheit des obligatorischen Abfindungspreises.

Schlimm!

Da wird die Ja Solar in die JaSo Holdings fusioniert, und die Kleinaktionäre werden zu einemschwachen Preis obligatorisch hinauskatapultiert, ohne adäquate Kontrollmöglichkeit wegen

Unangemessenheit des obligatorischen Abfindungspreises.

Antwort auf Beitrag Nr.: 58.296.422 von guensing am 25.07.18 10:50:13

Wer weiß es?

Betrifft der Rauswurf gegen obligatorische Abfindung vielleicht nur die "gesponserten" ADRs? Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -1,16 | |

| +0,70 | |

| +1,24 | |

| +0,80 | |

| +0,57 | |

| +1,57 | |

| +0,93 | |

| +0,97 | |

| 0,00 | |

| -1,28 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 298 | ||

| 142 | ||

| 103 | ||

| 95 | ||

| 64 | ||

| 64 | ||

| 56 | ||

| 54 | ||

| 43 | ||

| 42 |