Telefonica Deutschland Dividende 2014 (Hv) (Seite 15)

eröffnet am 14.02.14 13:10:37 von

neuester Beitrag 01.05.24 12:42:19 von

neuester Beitrag 01.05.24 12:42:19 von

Beiträge: 1.950

ID: 1.191.527

ID: 1.191.527

Aufrufe heute: 13

Gesamt: 215.890

Gesamt: 215.890

Aktive User: 0

ISIN: DE000A1J5RX9 · WKN: A1J5RX

2,2380

EUR

-1,67 %

-0,0380 EUR

Letzter Kurs 19:39:41 Lang & Schwarz

Neuigkeiten

05.05.24 · dpa-AFX |

04.05.24 · Felix Haupt Anzeige |

23.04.24 · 4investors |

10.04.24 · dpa-AFX |

Werte aus der Branche Telekommunikation

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,0000 | +12,50 | |

| 5,4950 | +9,68 | |

| 21,418 | +9,56 | |

| 15,700 | +9,33 | |

| 2,2700 | +9,13 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 127,65 | -8,76 | |

| 2,9500 | -8,81 | |

| 1,8505 | -14,96 | |

| 0,9130 | -17,60 | |

| 30,00 | -41,18 |

Beitrag zu dieser Diskussion schreiben

Alphaone, danke für Deine analytischen und fundierten Ausführungen. Ja, dass ich das Angebot nicht annehmen muss, ist mir bekannt. Ist ja kein squeeze out. Ich habe nur meine Zahlen kalkuliert.

Jedenfalls ist der Kursverlauf - mit diesem extremen Verlust - nach der Meldung mit 1&1 schon auffällig, um es euphemistisch zu beschreiben. Ich bin mir sicher, dass es nicht bei den 2,36€ bleiben wird. Werden wir aber erst in ein paar Jahren sehen.

Gruß

M

Jedenfalls ist der Kursverlauf - mit diesem extremen Verlust - nach der Meldung mit 1&1 schon auffällig, um es euphemistisch zu beschreiben. Ich bin mir sicher, dass es nicht bei den 2,36€ bleiben wird. Werden wir aber erst in ein paar Jahren sehen.

Gruß

M

Antwort auf Beitrag Nr.: 74.762.783 von AlphaOne_ am 07.11.23 20:31:58Ich bin auch Altaktionär meine Rechnung sieht folgendermaßen aus:

In 2019 mit 1350 Stück zu 3948 (EK 2,91 je Stük) und habe gesamt 1323 Dividende erhalten.

Eienen Verkauf zu 3172 (1350*2,35) zzgl. 1323 Dividende macht dann gesamt 4495 Erlöse gesamt.

Verbleibt ein Gewinn von 547 Euro für 4 jahre oder eine Rendite von rd. 3,5 % p.a. (bezogen auf den Einstandspreis).

In Angesicht der unsicheren Lage von TD und der Tatsache das sich gute Immounternehmen in den USA oder D mehr

abwerfen werden als TD zukünftig tendiere ich zum Verkauf.

Einen kleinen Trade mit 620 Stück mit EK 1,90 habe ich in trokenen Tüchern.

In 2019 mit 1350 Stück zu 3948 (EK 2,91 je Stük) und habe gesamt 1323 Dividende erhalten.

Eienen Verkauf zu 3172 (1350*2,35) zzgl. 1323 Dividende macht dann gesamt 4495 Erlöse gesamt.

Verbleibt ein Gewinn von 547 Euro für 4 jahre oder eine Rendite von rd. 3,5 % p.a. (bezogen auf den Einstandspreis).

In Angesicht der unsicheren Lage von TD und der Tatsache das sich gute Immounternehmen in den USA oder D mehr

abwerfen werden als TD zukünftig tendiere ich zum Verkauf.

Einen kleinen Trade mit 620 Stück mit EK 1,90 habe ich in trokenen Tüchern.

Wenn einige Aktionäre jetzt den schnellen Gewinn mitnehmen, ist das verständlich. Andererseits ist fraglich, ob ein übereilter Verkauf dringend angeraten ist. Zumal das Übernahmeangebot den Aktionären noch nicht einmal schriftlich zugegangen ist, aus welchem etwaige Details entnommen werden können.

Wie sehen denn die Fakten aus?

- Telefonica will die Tochter Telefonica Deutschland übernehmen für 2,35 Euro pro Aktie

- Es ist kein Beherrschungs- oder Gewinnabführungsvertrag geplant

- Ein Delisting der Deutschland-Tochter steht (noch) nicht zur Debatte

Aktuelle Quartalszahlen:

- Stärkster Kundenzuwachs seit Ende 2021

- Umsatz + 2,2 Prozent auf 2,1 Milliarden Euro

- EBITDA + 3,6 Prozent auf 665 Millionen Euro a

- Nettogewinn + 41 Millionen Euro erzielt(2 Millionen mehr als im Vorjahr)

Die Dividenden werden/wurden bislang m.E. nach gemäß §27 KStG aus dem steuerlichen Einlagekonto bedient, stammen also aus den Gewinnrücklagen.

Nur so eine Frage, weiß jemand wieviel Geld nach dem Börsengang ursprünglich einmal auf diesem Sonderkonto war und wie hoch der aktuelle Kontostand auf dem Einlagenkonto aktuell ist?

Was zahlt die spanische Muttergesellschaft jetzt für verbleibenden restlichen ca. 40 Millionen Papiere oder gut 28 Prozent an Telefonica Deutschland? Etwa 2 Mrd Euro? Ich glaube mich zu erinnern, dass die aktuell etwas 7 Mrd Euro an Cashbestand in der Bilanz haben. Können die also problemlos bezahlen.

2012 hat die Mutter Telefonica Deutschland an die Börse gebracht. Für wohlgemerkt 5,60 Euro je Aktie.

Für einen hypothetischen Aktionär, der seit dem Börsengang 2012 dabei war und die Papiere durchgehend gehalten hat, dürfte das aktuelle Angebot nicht besonders verlockend sein.

Quelle: [https://www.telefonica.de/investor-relations/aktie/dividend…

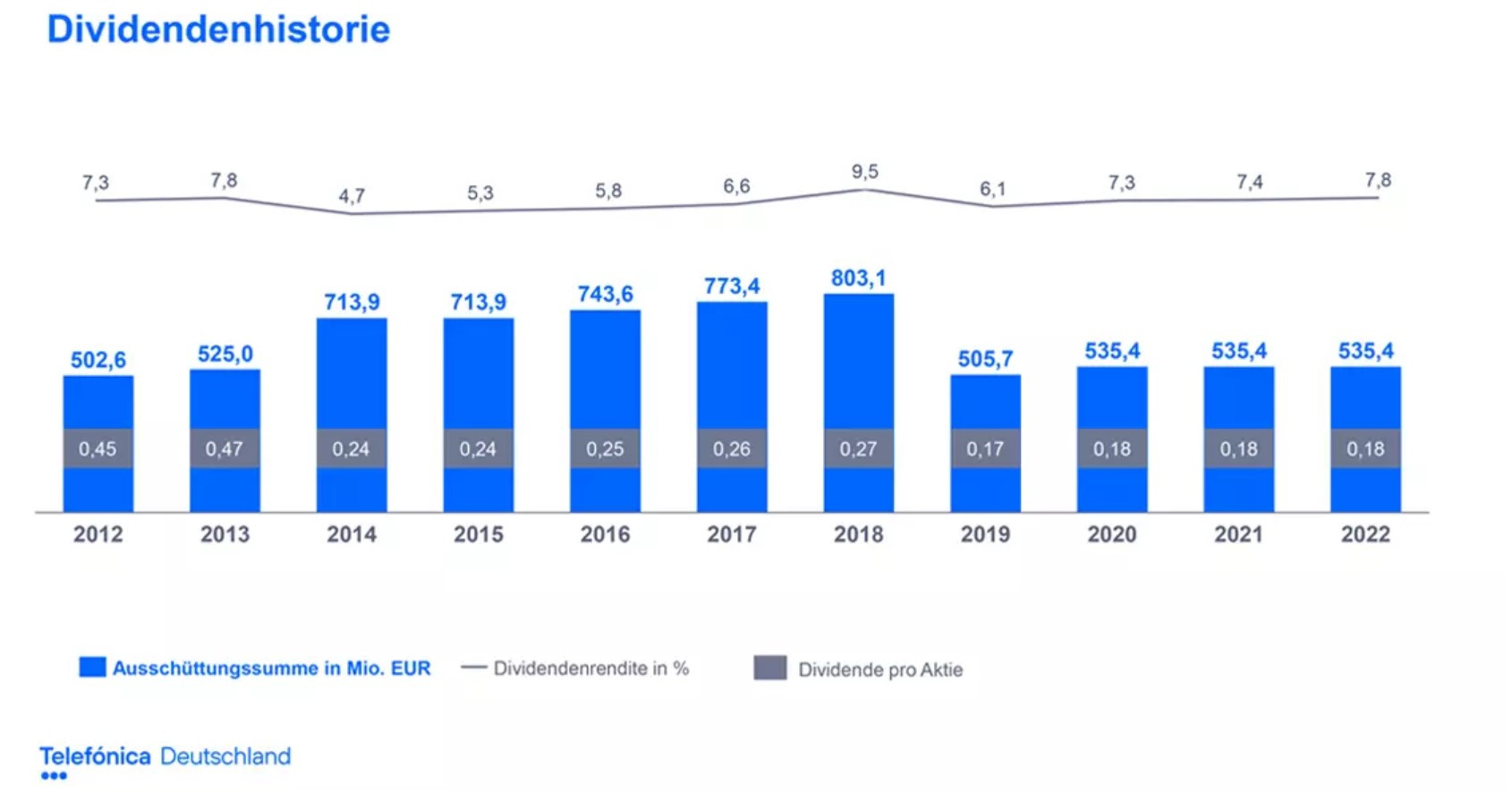

Jahr Ausschüttung Dividende je Aktie1) Beschlussdatum

2022 535.419.898,74 Euro 0,18 Euro 17. Mai 2023

2021 535.419.898,74 Euro 0,18 Euro 19. Mai 2022

2020 535.419.898,74 Euro 0,18 Euro 20. Mai 2021

2019 505.674.348,81 Euro 0,17 Euro 20. Mai 2020

2018 803.129.848,11 Euro 0,27 Euro 21. Mai 2019

2017 773.384.298,18 Euro 0,26 Euro 17. Mai 2018

2016 743.638.748,25 Euro 0,25 Euro 9. Mai 2017

2015 713.893.193,32 Euro 0,24 Euro 19. Mai 2016

2014 713.893.193,32 Euro 0,24 Euro 12. Mai 2015

2013 524.964.338,00 Euro 0,47 Euro 20. Mai 2014

2012 502.625.430,00 Euro 0,45 Euro 7. Mai 2013

Ein solcher Aktionär hat bislang über die Jahre 2,89 Euro an Dividenden erhalten. Und bekommt jetzt als lukratives Angebot einen "Restwert" von 2,35 Euro, falls er das Angebot der Muttergesellschaft annimmt? Damit kommt er nicht mal auf den ursprünglichen Emissionspreis der Aktie, hat also Verlust mit seinem damaligen Investment erzielt.

Wenn man noch die Inflationsrate dagegen rechnet, hat er sogar deutlichen Verlust in diesem Zeitraum erwirtschaftet.

Wäre ich ein solcher Aktionär, würde ich nach ökonomischer Abwägung das Angebot vermutlich nicht annehmen.

@Meraldus: Dich zwingt (zumindest bislang) keiner dazu, das unterbreitete Angebot anzunehmen.

Ich habe heute gelesen, dass die Dividende zumindest für 2023 Jahr noch ausgezahlt werden soll.

Siehe folgender Artikel

https://www.wallstreet-online.de/nachricht/17510183-mega-auf…

PS: Das ist jetzt reine Intuition, aber irgendwie wirkt das Szenario, was die letzten Monate bei der Aktie abgelaufen ist, sehr sehr merkwürdig. Fragt sich nur, wer ggf. am Ende jetzt den großen Reibach macht. Kein leichter Job, den die BAFIN da hat. Heute müssten/dürften sich auf jeden Fall auch einige Shortseller die Finger übel verbrannt haben. Falls einige Shortseller mit hohen Shortvolumina jetzt vor kurzem im größeren Stil Shortpositionen glatt gestellt hätten, hätte das m.E. nach einen ziemlich faden Beigeschmack.

Wie sehen denn die Fakten aus?

- Telefonica will die Tochter Telefonica Deutschland übernehmen für 2,35 Euro pro Aktie

- Es ist kein Beherrschungs- oder Gewinnabführungsvertrag geplant

- Ein Delisting der Deutschland-Tochter steht (noch) nicht zur Debatte

Aktuelle Quartalszahlen:

- Stärkster Kundenzuwachs seit Ende 2021

- Umsatz + 2,2 Prozent auf 2,1 Milliarden Euro

- EBITDA + 3,6 Prozent auf 665 Millionen Euro a

- Nettogewinn + 41 Millionen Euro erzielt(2 Millionen mehr als im Vorjahr)

Die Dividenden werden/wurden bislang m.E. nach gemäß §27 KStG aus dem steuerlichen Einlagekonto bedient, stammen also aus den Gewinnrücklagen.

Nur so eine Frage, weiß jemand wieviel Geld nach dem Börsengang ursprünglich einmal auf diesem Sonderkonto war und wie hoch der aktuelle Kontostand auf dem Einlagenkonto aktuell ist?

Was zahlt die spanische Muttergesellschaft jetzt für verbleibenden restlichen ca. 40 Millionen Papiere oder gut 28 Prozent an Telefonica Deutschland? Etwa 2 Mrd Euro? Ich glaube mich zu erinnern, dass die aktuell etwas 7 Mrd Euro an Cashbestand in der Bilanz haben. Können die also problemlos bezahlen.

2012 hat die Mutter Telefonica Deutschland an die Börse gebracht. Für wohlgemerkt 5,60 Euro je Aktie.

Für einen hypothetischen Aktionär, der seit dem Börsengang 2012 dabei war und die Papiere durchgehend gehalten hat, dürfte das aktuelle Angebot nicht besonders verlockend sein.

Quelle: [https://www.telefonica.de/investor-relations/aktie/dividend…

Jahr Ausschüttung Dividende je Aktie1) Beschlussdatum

2022 535.419.898,74 Euro 0,18 Euro 17. Mai 2023

2021 535.419.898,74 Euro 0,18 Euro 19. Mai 2022

2020 535.419.898,74 Euro 0,18 Euro 20. Mai 2021

2019 505.674.348,81 Euro 0,17 Euro 20. Mai 2020

2018 803.129.848,11 Euro 0,27 Euro 21. Mai 2019

2017 773.384.298,18 Euro 0,26 Euro 17. Mai 2018

2016 743.638.748,25 Euro 0,25 Euro 9. Mai 2017

2015 713.893.193,32 Euro 0,24 Euro 19. Mai 2016

2014 713.893.193,32 Euro 0,24 Euro 12. Mai 2015

2013 524.964.338,00 Euro 0,47 Euro 20. Mai 2014

2012 502.625.430,00 Euro 0,45 Euro 7. Mai 2013

Ein solcher Aktionär hat bislang über die Jahre 2,89 Euro an Dividenden erhalten. Und bekommt jetzt als lukratives Angebot einen "Restwert" von 2,35 Euro, falls er das Angebot der Muttergesellschaft annimmt? Damit kommt er nicht mal auf den ursprünglichen Emissionspreis der Aktie, hat also Verlust mit seinem damaligen Investment erzielt.

Wenn man noch die Inflationsrate dagegen rechnet, hat er sogar deutlichen Verlust in diesem Zeitraum erwirtschaftet.

Wäre ich ein solcher Aktionär, würde ich nach ökonomischer Abwägung das Angebot vermutlich nicht annehmen.

@Meraldus: Dich zwingt (zumindest bislang) keiner dazu, das unterbreitete Angebot anzunehmen.

Ich habe heute gelesen, dass die Dividende zumindest für 2023 Jahr noch ausgezahlt werden soll.

Siehe folgender Artikel

https://www.wallstreet-online.de/nachricht/17510183-mega-auf…

PS: Das ist jetzt reine Intuition, aber irgendwie wirkt das Szenario, was die letzten Monate bei der Aktie abgelaufen ist, sehr sehr merkwürdig. Fragt sich nur, wer ggf. am Ende jetzt den großen Reibach macht. Kein leichter Job, den die BAFIN da hat. Heute müssten/dürften sich auf jeden Fall auch einige Shortseller die Finger übel verbrannt haben. Falls einige Shortseller mit hohen Shortvolumina jetzt vor kurzem im größeren Stil Shortpositionen glatt gestellt hätten, hätte das m.E. nach einen ziemlich faden Beigeschmack.

Antwort auf Beitrag Nr.: 74.762.756 von J_Hobel am 07.11.23 20:26:04Wieso in ein paar Tagen...wer heute morgen eingestiegen ist war ein Glückspilz...völlig ausreichend...👍😀

Das war mal ein sehr erfreulicher schöner Tag. Über 30% in ein paar Tagen das könnte man öfter mal vertragen. 🙏👍😁

Trading Spotlight

Antwort auf Beitrag Nr.: 74.762.384 von Kampfkater1969 am 07.11.23 19:37:28Das ist wohl wahr...musste jetzt aber eine Entscheidung treffen. Ein Verbleiben nur wegen der Dividende wäre für mich nur bei Kurssteigerungen interessant gewesen ..und die sehe ich momentan nicht...sollte der Kurs sogar wieder fallen , würde ich wieder in Verlust gehen...wie Du schon sagtest...es gibt bessere Werte mit auch guter Dividendenpolitik...ich habe mich noch in Vodafone verbissen...sind ja auch gerade sehr günstig zu bekommen und warten auf Wiederbelebung...daher ist es um Telefonica nicht schade, wenn man sich jetzt mal trennt.......😁

Antwort auf Beitrag Nr.: 74.761.655 von Molok am 07.11.23 17:30:15Solange der Rückkauf zu 2,35 € läuft, wäre die Dividendendiät ohne Kursauswirkung...aber danach würden Dämme brechen......

Antwort auf Beitrag Nr.: 74.761.439 von Kampfkater1969 am 07.11.23 16:48:06Genau deswegen bin ich raus...und teile diese Meinung.. Telefonica Jünger sind im Kaufverhalten eher unsportlich und lassen den Wert an Band verhungern..Im verkaufen waren sie bisher schneller und sonst auch sehr schläfrig...Wohl einzig die Dividende hält sie bei Laune...Wehe wenn sich das ändert dann sollte man nicht mehr hier sein...Das Risiko gehe ich nicht ein....Das Verkaufsverhalten beim Deal mit 1&1 mit Vodafone war mir eine Lehre...Der heutige Tag ist eine absolute Ausnahme...die Verkäufe können morgen schon wieder einsetzen...wo soll auch die Phantasie schon herkommen...?

Wenn man das Geld hier abzieht und in andere ausgebomte Nebenwerte geht.....sehe ich mehr Chancen...als hier...meine subjektive Würdigung.....muss ich hier die letzten Prozente rauskitzeln, wenn woanders potenzielle Kursverdoppler warten.....nee nee...

Und gibt ja auch andere extrem fette Dividendenwerte...habe einige davon teils sogar höhere erwartbare Prozente in 2024 als hier...wobei ich von einem Dividendenausfall ausgehe

Und gibt ja auch andere extrem fette Dividendenwerte...habe einige davon teils sogar höhere erwartbare Prozente in 2024 als hier...wobei ich von einem Dividendenausfall ausgehe

Antwort auf Beitrag Nr.: 74.759.975 von einverstanden am 07.11.23 12:38:43

Das ist genau was ich meinte. Nur bin ich davon ausgegangen, dass nur wenige seit 2009 halten und tatsächlich abgeltungssteuerfrei sind.

Zitat von einverstanden:Zitat von habnurwenig: Also nur zur Klarstellung:

Die Dividende ist bzw. war "steuerfrei" zum Zeitpunkt der Auszahlung. Jedoch wurde der Einstandskurs um die Höhe der Dividende verrringert. D.h. bei einem Verkauf der Aktie zahlt man dann eine höhere Steuer, weil der "um die Dividenden verringerte" Einstiegskurs nun deutlich niedriger ist. Die Dividende ist also nicht steuerfrei, sondern die Versteuerung wird nur auf den Aktienverkauf verlagert. Mit dieser Methode erlangt man während der Haltephase der Aktie mehr Liquidität, aber am Ende zahlt man sehr wohl die fällige (Dividenden-) Steuer.

. Wirklich steuerfrei sind diese Ausschüttungen aus dem steuerlichen Einlagekonto im Sinne des §27 KStG – wie es fachlich richtig heißt – aber nur für Investoren, die die jeweilige Aktie bereits vor 2009 – also vor Einführung der Abgeltungsteuer – im Depot haben.

Für alle anderen Anleger setzt lediglich eine zeitliche Verschiebung der Besteuerung ein.

Denn die „steuerfreien“ Dividenden werden über die Haltedauer kaufpreismindernd fortgeschrieben.

Sobald ein Anleger seine Aktie dann verkaufen will, wird die Abgeltungsteuer fällig – und zwar auf die Differenz zwischen Verkaufspreis und ursprünglichem Kaufpreis, der um die erhaltenen Dividenden gekürzt wurde.

Das ist genau was ich meinte. Nur bin ich davon ausgegangen, dass nur wenige seit 2009 halten und tatsächlich abgeltungssteuerfrei sind.

05.05.24 · dpa-AFX · 1&1 |

23.04.24 · 4investors · Telefonica Deutschland |

15.04.24 · EQS Group AG · Telefonica Deutschland |

10.04.24 · dpa-AFX · 1&1 |

26.03.24 · EQS Group AG · Telefonica Deutschland |

21.03.24 · dpa-AFX · Deutsche Telekom |

21.03.24 · dpa-AFX · 1&1 |