Aktiensplit bei Google mit Abgeltungsteuer bei ING-DiBa - 500 Beiträge pro Seite

eröffnet am 08.04.14 21:10:49 von

neuester Beitrag 03.08.15 23:28:38 von

neuester Beitrag 03.08.15 23:28:38 von

Beiträge: 214

ID: 1.193.341

ID: 1.193.341

Aufrufe heute: 0

Gesamt: 26.776

Gesamt: 26.776

Aktive User: 0

ISIN: US02079K3059 · WKN: A14Y6F · Symbol: GOOGL

170,34

USD

+0,71 %

+1,20 USD

Letzter Kurs 02:00:00 Nasdaq

Neuigkeiten

12.05.24 · wallstreetONLINE Redaktion |

| Alphabet Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

14.05.24 · dpa-AFX |

14.05.24 · dpa-AFX |

14.05.24 · dpa-AFX Analysen |

Standort Deutschland: DAX-Konzerne erhöhen Rekordinvestitionen in Forschung und Entwicklung!

Standort Deutschland: DAX-Konzerne erhöhen Rekordinvestitionen in Forschung und Entwicklung!Werte aus der Branche Internet

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,3900 | +27,44 | |

| 31,74 | +26,50 | |

| 0,7872 | +19,18 | |

| 5,5200 | +16,70 | |

| 2,1200 | +14,59 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5130 | -6,73 | |

| 8,5700 | -6,85 | |

| 3,6800 | -8,91 | |

| 1,1550 | -13,16 | |

| 6,5500 | -25,78 |

Hallo,

bei Google gab es am 2.4.2014 einen Aktiensplit 1 : 1.

Durch den Split halbierte sich der Wert der Google-

Altaktien A0B7FY, und zum Ausgleich kam die gleiche

Zahl Google-Split-Aktien A11UNH hinzu. Das Vermögen

der Aktionäre blieb unverändert. Der einzige Unterschied

zwischen den Altaktien und den Split-Aktien besteht darín,

dass letztere kein Stimmrecht verkörpern.

Seit 3.4.2014 werden die Split-Aktien A11UNH an deutschen

Börsen gehandelt.

Erst am 8.4.2014 buchte die Depotbank die Split-Aktien

den Google-Aktionären ein, zog aber zugleich auf den

Wert dieser neu eingebuchten Split-Aktien Abgeltungsteuer

ab, so dass das beim Split unverändert gebliebene

Aktionärsvermögen mittels Steuern erheblich vermindert

wurde.

Auf telefonische Reklamation wurde seitens ING-DiBa

behauptet, es habe bei Google keinen Split gegeben,

sondern einen "Spin-off", weshalb die Bank auf die

neuen Google-Aktien Abgeltungsteuern habe abziehen

müssen.

Die Behauptung der ING-DiBa vermag nicht zu überzeugen.

Es gab bei Google einen Split, keinen Spin-off.

Daran kann auch die Tatsache nichts ändern, dass

auf die stimmberechtigten Aktien mit stimmrechtslosen

Aktien gesplittet wurde. Die urspr. Anschaffungskosten

sind auch in diesem Fall nach dem Split gleichermaßen

auf alle Google-Aktien zu verteilen.

Die Abgeltungsteuer kann nicht rechtmäßig sein, weil

das Vermögen der Aktionäre durch den Split keinen

Wertgewinn erfuhr. Auch in der Tatsache, dass die

Split-Aktien kein Stimmrecht bekamen, liegt keinerlei

werterhöhender Faktor. Diese Besteuerung kann niemals

rechtmäßig sein.

Gute Nacht

guensing

bei Google gab es am 2.4.2014 einen Aktiensplit 1 : 1.

Durch den Split halbierte sich der Wert der Google-

Altaktien A0B7FY, und zum Ausgleich kam die gleiche

Zahl Google-Split-Aktien A11UNH hinzu. Das Vermögen

der Aktionäre blieb unverändert. Der einzige Unterschied

zwischen den Altaktien und den Split-Aktien besteht darín,

dass letztere kein Stimmrecht verkörpern.

Seit 3.4.2014 werden die Split-Aktien A11UNH an deutschen

Börsen gehandelt.

Erst am 8.4.2014 buchte die Depotbank die Split-Aktien

den Google-Aktionären ein, zog aber zugleich auf den

Wert dieser neu eingebuchten Split-Aktien Abgeltungsteuer

ab, so dass das beim Split unverändert gebliebene

Aktionärsvermögen mittels Steuern erheblich vermindert

wurde.

Auf telefonische Reklamation wurde seitens ING-DiBa

behauptet, es habe bei Google keinen Split gegeben,

sondern einen "Spin-off", weshalb die Bank auf die

neuen Google-Aktien Abgeltungsteuern habe abziehen

müssen.

Die Behauptung der ING-DiBa vermag nicht zu überzeugen.

Es gab bei Google einen Split, keinen Spin-off.

Daran kann auch die Tatsache nichts ändern, dass

auf die stimmberechtigten Aktien mit stimmrechtslosen

Aktien gesplittet wurde. Die urspr. Anschaffungskosten

sind auch in diesem Fall nach dem Split gleichermaßen

auf alle Google-Aktien zu verteilen.

Die Abgeltungsteuer kann nicht rechtmäßig sein, weil

das Vermögen der Aktionäre durch den Split keinen

Wertgewinn erfuhr. Auch in der Tatsache, dass die

Split-Aktien kein Stimmrecht bekamen, liegt keinerlei

werterhöhender Faktor. Diese Besteuerung kann niemals

rechtmäßig sein.

Gute Nacht

guensing

Diese Kapitalmaßnahme ist definitiv KEIN Split, da die Aktienzahl nicht einfach verdoppelt wird. Vielmehr handelt es sich (nach deutscher Rechtsauffassung) um eine Ausgabe von Bonusaktien, die steuerpflichtig ist. Schließlich gibt es eine neue WKN.

Ob die Steuerpflicht wiederum gerecht ist, sei dahingestellt - sie existiert jedenfalls.

Zu diesem Thema (Spin-Off-Besteuerung allgemein und Google im speziellen) gibt es bereits Threads.

Ob die Steuerpflicht wiederum gerecht ist, sei dahingestellt - sie existiert jedenfalls.

Zu diesem Thema (Spin-Off-Besteuerung allgemein und Google im speziellen) gibt es bereits Threads.

Bei dem Google-Aktiensplit vom April 2014 handelt es sich laut ausdrücklicher Angabe von Google und der Börse Nasadaq wie

auch nach dem wirtschaftlichen Charakter um einen Split

nicht um Spom-off oder Ausgabe von Bonusaktien. Spin-off

würde voraussetzen, dass von der Aktiengesellschaft Aktien

einer anderen Aktiengesellschaft auf die Aktionäre übertragen

werden. Bonusaktien würden begrifflich erfordern, dass es einen

Bonus, also etwas Gutes für die Aktionäre gibt. Von all dem

kann keinerlei Rede sein. Es geht nicht an, mit formaljuristischen

Tricks aus dem wirtschaftlich unveränderten Vermögen deutsche

Steuern nur deshalb herauszupressen, weil die Aktien sich

im Stimmrecht und in der Wertpapierkennnummer unterscheiden.

So eine wirtschaftsfremde Betrachtung zwecks ungerechtfertigter

Begünstigung des Fiskus kann wohl nur Deutschen einfallen...

auch nach dem wirtschaftlichen Charakter um einen Split

nicht um Spom-off oder Ausgabe von Bonusaktien. Spin-off

würde voraussetzen, dass von der Aktiengesellschaft Aktien

einer anderen Aktiengesellschaft auf die Aktionäre übertragen

werden. Bonusaktien würden begrifflich erfordern, dass es einen

Bonus, also etwas Gutes für die Aktionäre gibt. Von all dem

kann keinerlei Rede sein. Es geht nicht an, mit formaljuristischen

Tricks aus dem wirtschaftlich unveränderten Vermögen deutsche

Steuern nur deshalb herauszupressen, weil die Aktien sich

im Stimmrecht und in der Wertpapierkennnummer unterscheiden.

So eine wirtschaftsfremde Betrachtung zwecks ungerechtfertigter

Begünstigung des Fiskus kann wohl nur Deutschen einfallen...

Zu meinem Beitrag Nr. 3 von 23:35:37 möchte ich zum einen den Scchreibfehler "Spom-off" korrigieren; Verzeihung, das heißt natürlich

"Spin-off", und auf einen "Spin-off" kann bei dem Google-Aktiensplit

doch keinesfalls abgestellt werden, nachdem es hier nur Google-Aktien und

keine Aktien anderer Gesellschaft gegeben hat.

Zum anderen darf zu dem Aktiensplit bei Google ergänzend auf Folgendes

hingewiesen werden:

Dieser Google-Aktiensplit hatte nicht die Bedeutung einer Dividende oder von etwas Vergleichbarem. Es wurde kein Geld und auch nichts vergleichbar

Positives aus einem Bilanzgewinn oder als Bonus-Zuwendung oder Ähnliches

an die betroffenen Google-Aktionäre ausgeschüttet. Vielmehr ging es

darum, über diesen Aktiensplit 1 : 1 in zwei unterschiedliche Aktiengattungen Aktionären Stimmrechtsanteile zu entziehen. Das war der

eigentliche Sinn und Zweck der Transaktion, bei der im übrigen das

Kspital von Google und das Vermögen der Aktionäre unverändert bleiben

sollte und im Ergebnis auch blieb. Diesen Sachverhalt einer Reduzierung

von Stimmrechtsanteilen gleich einer steuerpflichtigen Dividende oder

als vergleichbaren Bonus werten zu wollen. ist in wirtschaftlicher

Hinsicht abwegig und steuerrechtlich genauso falsch.

"Spin-off", und auf einen "Spin-off" kann bei dem Google-Aktiensplit

doch keinesfalls abgestellt werden, nachdem es hier nur Google-Aktien und

keine Aktien anderer Gesellschaft gegeben hat.

Zum anderen darf zu dem Aktiensplit bei Google ergänzend auf Folgendes

hingewiesen werden:

Dieser Google-Aktiensplit hatte nicht die Bedeutung einer Dividende oder von etwas Vergleichbarem. Es wurde kein Geld und auch nichts vergleichbar

Positives aus einem Bilanzgewinn oder als Bonus-Zuwendung oder Ähnliches

an die betroffenen Google-Aktionäre ausgeschüttet. Vielmehr ging es

darum, über diesen Aktiensplit 1 : 1 in zwei unterschiedliche Aktiengattungen Aktionären Stimmrechtsanteile zu entziehen. Das war der

eigentliche Sinn und Zweck der Transaktion, bei der im übrigen das

Kspital von Google und das Vermögen der Aktionäre unverändert bleiben

sollte und im Ergebnis auch blieb. Diesen Sachverhalt einer Reduzierung

von Stimmrechtsanteilen gleich einer steuerpflichtigen Dividende oder

als vergleichbaren Bonus werten zu wollen. ist in wirtschaftlicher

Hinsicht abwegig und steuerrechtlich genauso falsch.

fazit:

erst von google um stimmrecht betrogen und dann vom finanzamt abgezockt

erst von google um stimmrecht betrogen und dann vom finanzamt abgezockt

Trading Spotlight

Heutzutage versucht der deutsche Fiskus mitunter, wirtschaftlich neutrale

Tatbestände ohne Gewinn und ohne Vermögenszuwachs durch Paragraphentricks

oder amtliche Vorgaben so zu verbiegen, dass aus dem objektiv gewinnlosen

und vermögensneutralen Vorgang Steuern herausgepresst werden. Gegen solch

unertägliches und Wirtschaftstatsachen missachtendes Fiskalverhalten muss man sich wehren. Ehrenhaftes Ziel bleibt es zu erreichen, dass sich der deutsche Fiskus bei der Besteuerung seiner Bürger redlich verhält und Aktionäre nicht durch die Bank übers Ohr haut, wie es beim Google-Aktiensplit allem Anschein

nach versucht wird.

Tatbestände ohne Gewinn und ohne Vermögenszuwachs durch Paragraphentricks

oder amtliche Vorgaben so zu verbiegen, dass aus dem objektiv gewinnlosen

und vermögensneutralen Vorgang Steuern herausgepresst werden. Gegen solch

unertägliches und Wirtschaftstatsachen missachtendes Fiskalverhalten muss man sich wehren. Ehrenhaftes Ziel bleibt es zu erreichen, dass sich der deutsche Fiskus bei der Besteuerung seiner Bürger redlich verhält und Aktionäre nicht durch die Bank übers Ohr haut, wie es beim Google-Aktiensplit allem Anschein

nach versucht wird.

Auch ich bin über Nacht um einen vierstelligen Betrag vom deutschen Fiskus erleichtert worden. Der ganze Vorgang kann nur als feudalabsolutistische Auslegung der Steuergesetze interpretiert werden. Deutsche Google-Aktionäre sollten nicht bis auf die Steuererklärung 2014 mit einem Widerspruch warten. Hier ist massive Beschwerde beim Finanzministerium wohl die Wahl der Stunde.

Weitere Infos sind hier zu finden:

http://www.sem.berlin/sem-news/

Weitere Infos sind hier zu finden:

http://www.sem.berlin/sem-news/

konnte es zuerst nicht glauben, aber hier steht es nun schwarz auf weiß. nachdem sich der deutsche fiskus steuern auf milliarden-einnahmen von US-unternehmen entgehen lässt durch geschicktes umherbuchen nach luxemburg, in die niederlande und zurück rächt er sich nun am deutschen aktienanleger... krass, aber wahr. fazit: US-unternehmen aus depot verbannen.

Nach Aktiensplit Deutsche Google-Aktionäre müssen für Gratis-Aktien Steuern zahlen

08.04.2014

http://www.faz.net/aktuell/finanzen/aktien/google-aktienspli…

Nach Aktiensplit Deutsche Google-Aktionäre müssen für Gratis-Aktien Steuern zahlen

08.04.2014

http://www.faz.net/aktuell/finanzen/aktien/google-aktienspli…

Antwort auf Beitrag Nr.: 46.793.635 von Hiobsbote am 09.04.14 15:49:20Ich würde mit Verweis auf Rz. 67 des BMF-Schreibens vom 22.12.2009 argumentieren. Wenn schon die Umwandlung von VZ-Aktien in Stammaktien etc. keine anschaffungsähnlichen Vorgänge auslösen, sollte der Split neutral laufen.

Eine "Enteignung" findet allerdings nur für alle Anleger statt, die noch Altbestände (vor 2009 gekauft) haben oder die Verluste in den Altaktien haben und keine Verrechnung mit Aktiengewinnen vornehmen können.

Für alle anderen sollte der sofortige Verkauf der neuen Aktien i.W. steuerfrei sein und der Verkauf der Altaktien entsprechend zu einem niedrigeren Verkauf Gewinn führen. In Summe wird dann der Gesamtbestand korrekt besteuert.

Gruß

Taxadvisor

Eine "Enteignung" findet allerdings nur für alle Anleger statt, die noch Altbestände (vor 2009 gekauft) haben oder die Verluste in den Altaktien haben und keine Verrechnung mit Aktiengewinnen vornehmen können.

Für alle anderen sollte der sofortige Verkauf der neuen Aktien i.W. steuerfrei sein und der Verkauf der Altaktien entsprechend zu einem niedrigeren Verkauf Gewinn führen. In Summe wird dann der Gesamtbestand korrekt besteuert.

Gruß

Taxadvisor

Antwort auf Beitrag Nr.: 46.794.175 von Taxadvisor am 09.04.14 16:51:08Leider stimmt das nicht ganz. Da das FA den Aktiensplit als Dividendenausschüttung behandelt ist eine Verrechnung mit Aktienverlusten aus Verkäufen auch nicht möglich.

Zitat von FelixMberg: Leider stimmt das nicht ganz. Da das FA den Aktiensplit als Dividendenausschüttung behandelt ist eine Verrechnung mit Aktienverlusten aus Verkäufen auch nicht möglich.

Habe ich auch nie behauptet, dass eine Verrechnung mit Verlusten aus Aktiengeschäften möglich ist. Du hast nur nicht richtig gelesen.

Ich habe geschrieben, dass eine "Enteignung" nur dann statt findet, wenn keine Aktiengewinne zur Verrechnung vorhanden sind. Ansonsten gilt bei sofortigem Verkauf aller Aktien:

- Dividende in Höhe des Wertes der neuen Aktien

- Gewinn Verkauf neuer Aktien Null

- Gewinn Verkauf alter Aktien "nur" noch verringert um "Dividende"

Gruß

Taxadvisor

Hallo,

in Bezug auf den Beitrag Nr. 11 von Taxadvisor und auf andere ähnliche Beiträge möchte ich die Frage stellen: Wie soll ein Aktionär, der Google-

Altaktien Jahre vor dem Split (aber nach 2009) zu einem Börsenkurs gekauft hat, der niedriger war als der aktuelle Börsenkurs der Google-Altaktien

(nach dem Google-Aktiensplit), aus einem Verkauf der Google-Altaktien

einen steuerlich berücksichtigungsfähigen Verlust haben? Gibt es den

steuerlichen Verlust denn nicht allenfalls, wenn die Google-Altaktien zu

einem höheren Anschaffungswert eingebucht wurden, als es der aktuelle

Verkaufspreis wäre?

in Bezug auf den Beitrag Nr. 11 von Taxadvisor und auf andere ähnliche Beiträge möchte ich die Frage stellen: Wie soll ein Aktionär, der Google-

Altaktien Jahre vor dem Split (aber nach 2009) zu einem Börsenkurs gekauft hat, der niedriger war als der aktuelle Börsenkurs der Google-Altaktien

(nach dem Google-Aktiensplit), aus einem Verkauf der Google-Altaktien

einen steuerlich berücksichtigungsfähigen Verlust haben? Gibt es den

steuerlichen Verlust denn nicht allenfalls, wenn die Google-Altaktien zu

einem höheren Anschaffungswert eingebucht wurden, als es der aktuelle

Verkaufspreis wäre?

guensing,

zu #12. Selbst wenn sich ein Verlust ergibt, wäre der ja falsch, weil viel zu gering.

zu #12. Selbst wenn sich ein Verlust ergibt, wäre der ja falsch, weil viel zu gering.

Antwort auf Beitrag Nr.: 46.802.505 von alzwo am 10.04.14 18:31:13Zu den Beiträgen 13 und 14:

Je nach dem ursprünglich eingebuchten Anschaffungswert ergibt sich

aus einem Verkauf der Google-Altaktien nach dem Split "steuerlich" entweder ein Verlust oder ein Gewinn. Die Rechnung lautet immer: Anfangswert der

Google-Altaktien minus Wert beim Verkauf. Deshalb ist auch in den

etwa nach dem Split praktizierten Verkaufsfällen zwecks Erzeugung "steuerlichen Verlusts" dieser Verlust pro Altaktie auch gar nicht

bei allen Fällen gleich hoch. Im Fall, dass der Anfangswert größer war

als der Verkaufswert, käme aber überhaupt kein "steuerlicher Verlust"

heraus", sondern ein "steuerlicher Gewinn". Bei Besteuerung der

Splitaktien aber wurden alle praktisch nur betrogen, und zwar durch

offiziell formalisierte Tricks, die durchaus nicht rechtmäßig sind.

Je nach dem ursprünglich eingebuchten Anschaffungswert ergibt sich

aus einem Verkauf der Google-Altaktien nach dem Split "steuerlich" entweder ein Verlust oder ein Gewinn. Die Rechnung lautet immer: Anfangswert der

Google-Altaktien minus Wert beim Verkauf. Deshalb ist auch in den

etwa nach dem Split praktizierten Verkaufsfällen zwecks Erzeugung "steuerlichen Verlusts" dieser Verlust pro Altaktie auch gar nicht

bei allen Fällen gleich hoch. Im Fall, dass der Anfangswert größer war

als der Verkaufswert, käme aber überhaupt kein "steuerlicher Verlust"

heraus", sondern ein "steuerlicher Gewinn". Bei Besteuerung der

Splitaktien aber wurden alle praktisch nur betrogen, und zwar durch

offiziell formalisierte Tricks, die durchaus nicht rechtmäßig sind.

Posting #14 beruht auf einem Fehlschluß. Aber selbst wenn ich einen Aktien-Verlust erzeugen kann (nach 2009 gekauft), ist das kein ausreichender Ersatz für die jetzt tatsächlich einbehaltene Steuer.

Beitrag Nr. 9 von Taxadvisor mit dem Hinweis auf den Fall steuerfreier

Umwandlung von Vorzugs- in Stammaktien (RdZ 67 des BMF-Schreibens

vom 22.12.2009) ist aus meiner Sicht eine hervorragende und sachgerechte

Argumentationshilfe; denn auch bei dem Google-Aktiensplit ergibt sich

wirtschaftlich und rechtlich ja eine "Modifikation der bestehenden Mitglied-

schaftsrechte", nicht aber irgendeine Art von Gewinnausschüttung

in Aktienform. Derartige Modifikation der Mitgliedschaftsrechte bei der AG

hat nicht das Geringste mit einer Gewinnausschüttung, Sachdividende oder

Vorteilszuwendung zu tun und bringt den Aktionären keinen Ertrag. Besonderen Dank an Taxadvisor für diesen auf den Google-Aktiensplit wirklich sehr gut passenden Hinweis!

Umwandlung von Vorzugs- in Stammaktien (RdZ 67 des BMF-Schreibens

vom 22.12.2009) ist aus meiner Sicht eine hervorragende und sachgerechte

Argumentationshilfe; denn auch bei dem Google-Aktiensplit ergibt sich

wirtschaftlich und rechtlich ja eine "Modifikation der bestehenden Mitglied-

schaftsrechte", nicht aber irgendeine Art von Gewinnausschüttung

in Aktienform. Derartige Modifikation der Mitgliedschaftsrechte bei der AG

hat nicht das Geringste mit einer Gewinnausschüttung, Sachdividende oder

Vorteilszuwendung zu tun und bringt den Aktionären keinen Ertrag. Besonderen Dank an Taxadvisor für diesen auf den Google-Aktiensplit wirklich sehr gut passenden Hinweis!

guensing,

nennen wir es split oder nennen wir es spin off. Das Ergebnis ist das selbe: Halbierung des Einstandkurses bei der A-Aktie und genau dieser Kurs als Einstand bei der C-Aktie. Die Behandlung als Sachdividende ist jedenfalls abwegig.

nennen wir es split oder nennen wir es spin off. Das Ergebnis ist das selbe: Halbierung des Einstandkurses bei der A-Aktie und genau dieser Kurs als Einstand bei der C-Aktie. Die Behandlung als Sachdividende ist jedenfalls abwegig.

Die DAB Bank hat leider auch Kapitalertragssteuer und Soli abgeführt. Hat noch jemand Probleme diesbezügl. mit der DAB? Wie ist der Stand der Gespräche mit der DAB?

Ist jemand bei einer Bank, die im Fall vom Aktiensplit bei Google keine Steuern abgeführt hat? Wie heißt die Bank?

Ist jemand bei einer Bank, die im Fall vom Aktiensplit bei Google keine Steuern abgeführt hat? Wie heißt die Bank?

Antwort auf Beitrag Nr.: 46.814.145 von eickhoff am 12.04.14 18:13:14Zu Beitrag Nr. 19:

Guten Abend eickhoff,

Was hat denn die DAB Bank AG als Begründung für den Steuerabzug auf

die neuen Google-Splitaktien (C-Aktien) angegeben? Auch so wie

die ING-DiBa AG: "Spin-off" oder etwas anderes (z.B. "Bonusaktien",

"Sachdividende", "Vorteilszuwendung", "Gratisaktien", "Vorzugsaktien"...)?

Übrigens heißt es, dass auch bei denjenigen deutschen Aktionären,

die Google-Aktien schon vor 2009 gekauft hatten, wegen des Aktiensplit

vom 2. April auf die neuen stimmrechtslosen Google-Splitaktien

(C-Aktien) rund 27 % Steuern vom Aktienwert abgezogen wurden.

Insofern scheinen alle deutschen Google-Aktionäre, die am

Stichtag des Split Google-Aktien hatten, vom Steuerabzug durch

die Banken betroffen. Oder gibt es irgendwo in Deutschland

Ausnahmen?

Servus

Guensing

Guten Abend eickhoff,

Was hat denn die DAB Bank AG als Begründung für den Steuerabzug auf

die neuen Google-Splitaktien (C-Aktien) angegeben? Auch so wie

die ING-DiBa AG: "Spin-off" oder etwas anderes (z.B. "Bonusaktien",

"Sachdividende", "Vorteilszuwendung", "Gratisaktien", "Vorzugsaktien"...)?

Übrigens heißt es, dass auch bei denjenigen deutschen Aktionären,

die Google-Aktien schon vor 2009 gekauft hatten, wegen des Aktiensplit

vom 2. April auf die neuen stimmrechtslosen Google-Splitaktien

(C-Aktien) rund 27 % Steuern vom Aktienwert abgezogen wurden.

Insofern scheinen alle deutschen Google-Aktionäre, die am

Stichtag des Split Google-Aktien hatten, vom Steuerabzug durch

die Banken betroffen. Oder gibt es irgendwo in Deutschland

Ausnahmen?

Servus

Guensing

guensing,

wenn ich den Vorgang falsch als Sachdividende einstufe, ist es konsequent davon Abgeltungssteuer einzubehalten. Egal, wann die Aktie gekauft wurde.

wenn ich den Vorgang falsch als Sachdividende einstufe, ist es konsequent davon Abgeltungssteuer einzubehalten. Egal, wann die Aktie gekauft wurde.

Was hätte den bei 10k abgeführt werdenmüssen? 10000 :2= 5000 25%= 1250€ ? Meine Bank widersetzt sich der Abführung

Masterlord,

den Einbuchungskurs der C-Aktie kenne ich nicht. Sagen wir, er lag bei 400,- . Dann wurden ca 27% davon dem Depotkonto belastet. Bei 10 Aktien also -1.080,00.

Keine Abführung - Glückwunsch! Welche Bank isses denn?

den Einbuchungskurs der C-Aktie kenne ich nicht. Sagen wir, er lag bei 400,- . Dann wurden ca 27% davon dem Depotkonto belastet. Bei 10 Aktien also -1.080,00.

Keine Abführung - Glückwunsch! Welche Bank isses denn?

Zu Beitrag Nr. 23:

Der Einbuchungskurs der C-Aktie lag bei 409,75 Euro.

Der Name der Bank von Masterlord (Beitrag 22) interessiert mich

auch.

Der Einbuchungskurs der C-Aktie lag bei 409,75 Euro.

Der Name der Bank von Masterlord (Beitrag 22) interessiert mich

auch.

Zu Beitrag 22:

Hallo Masterlord,

im Internet sind mehrere Berichte von dt. Bankkunden zu finden, dass

ihre Bank anlässlich des Google-Aktiensplit vom 2. April keine

Abgeltungsteuer abgezogen hat, Aber leider hat keiner dieser

Bankkunden den Namen der jeweils betreffenden Bank angegeben.

Also Massterlord, sei doch bitte so nett, den Namen der Bank zu

nennen, die in Deinem Fall auch keine Abgeltungsteuer abgezogen

hat. Vielen Dank.

Hallo Masterlord,

im Internet sind mehrere Berichte von dt. Bankkunden zu finden, dass

ihre Bank anlässlich des Google-Aktiensplit vom 2. April keine

Abgeltungsteuer abgezogen hat, Aber leider hat keiner dieser

Bankkunden den Namen der jeweils betreffenden Bank angegeben.

Also Massterlord, sei doch bitte so nett, den Namen der Bank zu

nennen, die in Deinem Fall auch keine Abgeltungsteuer abgezogen

hat. Vielen Dank.

Antwort auf Beitrag Nr.: 46.818.319 von eickhoff am 14.04.14 09:12:18Zu Beitrag 26 und insbesondere zum sem-Musterbrief:

In dem sem-Musterbrief heißt es zu der Google-Transaktion,

dass die ursprünglichen Google-Aktien mit je einer Stimme

in stimmrechtslose Google-Aktien "gewandelt" wurden

und zusätzlich neue Google-Aktien mit je einer Stimme

ausgegeben wurden.

Woraus ergibt sich, dass die ursprünglichen stimmberechtigte

Aktien in stimmrechtslose Aktien "gewandelt" wurden?

Nach deutschen Bankbelegen scheint es sich doch so darzustellen,

dass zu den stimmberechtigten Google-Aktien in gleicher

Zahl neue stimmrechtslose Aktien hinzukamen.

Was ist hier nun Sache? Verhält es sich so wie nach den

dt. Bankbelegen oder so, wie es im sem-Musterbrief dargestellt

wird? Oder ist aus irgendeinem mysteriösen Grund Beides

richtig?

In dem sem-Musterbrief heißt es zu der Google-Transaktion,

dass die ursprünglichen Google-Aktien mit je einer Stimme

in stimmrechtslose Google-Aktien "gewandelt" wurden

und zusätzlich neue Google-Aktien mit je einer Stimme

ausgegeben wurden.

Woraus ergibt sich, dass die ursprünglichen stimmberechtigte

Aktien in stimmrechtslose Aktien "gewandelt" wurden?

Nach deutschen Bankbelegen scheint es sich doch so darzustellen,

dass zu den stimmberechtigten Google-Aktien in gleicher

Zahl neue stimmrechtslose Aktien hinzukamen.

Was ist hier nun Sache? Verhält es sich so wie nach den

dt. Bankbelegen oder so, wie es im sem-Musterbrief dargestellt

wird? Oder ist aus irgendeinem mysteriösen Grund Beides

richtig?

Das Hessische Ministerium für Wirtschaft bezeichnet in seinem Schreiben vom 14.4.2014 die Transaktion im Falle der Google Inc. zutreffend als SPLIT (dieses Schreiben des hessischen Ministeriums ist beim sem-Musterbrief zitiert).

Zitat von alzwo: Masterlord,

den Einbuchungskurs der C-Aktie kenne ich nicht. Sagen wir, er lag bei 400,- . Dann wurden ca 27% davon dem Depotkonto belastet. Bei 10 Aktien also -1.080,00.

Keine Abführung - Glückwunsch! Welche Bank isses denn?

Kommt vielleicht ja noch oder zu früh gefreut, einige Banken hatten wohl Probleme bei der Umsetzung. Eventuell kommt die Nachbelastung beim Verkauf, da die WP mit AK Null als Neubestand eingebucht wurden...

Gruß

Taxadvisor

Hier der Text der DAB:

Im Rahmen eines Spin Off haben Sie Aktien der Google Inc. Registered Shares C, ISIN US38259P7069, erhalten. Diese Aktien gelten zum Einbuchungstag als neu angeschafft. Der Wert der neuen Aktien am Einbuchungstag ist dabei als Sachausschüttung zu behandeln und daher steuerpflichtig. Gleichzeitig ist dies der Anschaffungswert der neuen Aktien. Dieser Wert wird im Bankenübergreifenden Informationssystem WM - Info oder seitens der Lagerstelle veröffentlicht. Wird kein Kurswert veröffentlicht, wird ein Wert von EUR 0,00 angenommen. Damit ist auch festgelegt, dass (zunächst) eine Besteuerung in Höhe von EUR 0,00 stattfindet. Bei einem eventuellen Verkauf würde dann der gesamte Verkaufserlös besteuert, da der Wert keine Anschaffungskosten hatte, der Erlös also vollständig als Kursgewinn zählt.

Da der Wert der neuen Aktien Google Inc. Registered Shares C, ISIN US38259P7069, erst verspätet über den WM-Datenservice zur Verfügung gestellt worden ist, konnten wir erst am 09.04.2014 die korrekte steuerliche Behandlung für die Einbuchung vornehmen. Wir bitten um Ihr Verständnis. Der steuerliche Einstandskurs beträgt EUR 409,75 pro Aktie.

Zu Beitrag Nr. 29:

Hallo Taxadvisor,

im wohl neuesten Schreiben von ING-DiBa vom 14.4.2014 wird vorgebracht,

dass Google über die WM (= Wertpapier-Mitteilungen)Dividende nach

§ 20 EStG gemeldet habe. Es wäre nach neuesten Informationen des BMF

auch möglich gewesen, diese Transaktion als nicht steuerrelevant zu

melden, so sei aber für Deutschland nicht gemacht worden.

Es bleibe nur die Möglichkeit, über die Steuererklärung die korrekte

steuerliche Behandlung beurteilen zu lassen; eine Beurteilung, wie

letztlich Finanzamt und Bundesfinanzhof entscheiden, könne ING-DiBa

gegenwärtig nicht beurteilen.

Gruß an alle

Guensing

Hallo Taxadvisor,

im wohl neuesten Schreiben von ING-DiBa vom 14.4.2014 wird vorgebracht,

dass Google über die WM (= Wertpapier-Mitteilungen)Dividende nach

§ 20 EStG gemeldet habe. Es wäre nach neuesten Informationen des BMF

auch möglich gewesen, diese Transaktion als nicht steuerrelevant zu

melden, so sei aber für Deutschland nicht gemacht worden.

Es bleibe nur die Möglichkeit, über die Steuererklärung die korrekte

steuerliche Behandlung beurteilen zu lassen; eine Beurteilung, wie

letztlich Finanzamt und Bundesfinanzhof entscheiden, könne ING-DiBa

gegenwärtig nicht beurteilen.

Gruß an alle

Guensing

Meine Meinung zu Beitrag 30:

In den USA wurde der Vorgang von den Tax Authorities nicht als steuerpflichtige Ausschüttung von Sachdividende in Aktienform ("qualified dividend") gewertet,

deshalb auch keine Steuer abgezogen.

Dass nun Google im Gegensatz zur steuerlichen Behandlung der US-Aktionäre

bei seinen deutschen Aktionären eine steuerpflichtige Behandlung

sehen wollte, ist nicht anzunehmen. Da kann es doch zur Google-Äußerung

nur eine deutsche Fehlinterpretation gegeben haben, die dann anscheinend irgendwie in den WM landete.

Es verhält sich doch so, dass in Wahrheit ein Aktiensplit stattfand und

dabei zugleich eine Modifizierung der Mitgliedschaftsrechte der Google-

Aktionäre dahin, dass die Hälfte des Google-Aktienkapitals stimmrechtslos

wurde. Das hat doch objektiv nichts mit irgendeiner Art Gewinnausschüttung in

Aktienform oder Sachdividende zu tun!

In den USA wurde der Vorgang von den Tax Authorities nicht als steuerpflichtige Ausschüttung von Sachdividende in Aktienform ("qualified dividend") gewertet,

deshalb auch keine Steuer abgezogen.

Dass nun Google im Gegensatz zur steuerlichen Behandlung der US-Aktionäre

bei seinen deutschen Aktionären eine steuerpflichtige Behandlung

sehen wollte, ist nicht anzunehmen. Da kann es doch zur Google-Äußerung

nur eine deutsche Fehlinterpretation gegeben haben, die dann anscheinend irgendwie in den WM landete.

Es verhält sich doch so, dass in Wahrheit ein Aktiensplit stattfand und

dabei zugleich eine Modifizierung der Mitgliedschaftsrechte der Google-

Aktionäre dahin, dass die Hälfte des Google-Aktienkapitals stimmrechtslos

wurde. Das hat doch objektiv nichts mit irgendeiner Art Gewinnausschüttung in

Aktienform oder Sachdividende zu tun!

Hallo,

hat schon jemand in Erfahrung gebracht, an welches Finanzamt die ING-DiBa AG

die unrechtmäßigen Steuerbeträge aus den Google-Splitaktien abgeführt hat?

hat schon jemand in Erfahrung gebracht, an welches Finanzamt die ING-DiBa AG

die unrechtmäßigen Steuerbeträge aus den Google-Splitaktien abgeführt hat?

Laut Aufdruck auf den Briefen von ING-DiBa ist deren STEUERNUMMER 04722028004.

Die betreffende Finanzbehörde ist dann wohl das Finanzamt für Körperschaften

in Frankfurt am Main.

Die betreffende Finanzbehörde ist dann wohl das Finanzamt für Körperschaften

in Frankfurt am Main.

ING-DiBa teilt ihr zuständiges Finanzamt und die St.Nr. wie folgt mit:

"Finanzamt Frankfurt/M. V - Höchst, Gutleutstr. 116, 60327 Frankfurt,

Telefon 069254505, Telefax 06925455999", Steuernummer: "4722028004".

Danke.

"Finanzamt Frankfurt/M. V - Höchst, Gutleutstr. 116, 60327 Frankfurt,

Telefon 069254505, Telefax 06925455999", Steuernummer: "4722028004".

Danke.

Antwort auf Beitrag Nr.: 46.818.815 von guensing am 14.04.14 10:18:10Das macht die Sache so konfus. In den USA wurde an der NASDAQ die GOOG in eine stimmlose Aktie GEWANDELT. Neu ist die GOOGL, jetzt mit Stimmrecht.

In Deutschland hat man diesen Schritt "elegant" übersprungen und gleich die neuen Aktien als stimmlose Aktien deklariert.

Jeder ahnt, dass hier der steuerlichen Willkür erneut Tür und Tor geöffnet wurden.

Ausführliche Details dazu gibt es ebenfalls auf sem.berlin/google-aktiensplit-2014/

In Deutschland hat man diesen Schritt "elegant" übersprungen und gleich die neuen Aktien als stimmlose Aktien deklariert.

Jeder ahnt, dass hier der steuerlichen Willkür erneut Tür und Tor geöffnet wurden.

Ausführliche Details dazu gibt es ebenfalls auf sem.berlin/google-aktiensplit-2014/

Fakt war, dass die Google-Aktien in stimmberechtigte und stimmrechtslose

aufgeteilt wurden, um den Gründern der Gesellschaft ihren Einfluss dort

abzusichern. Es liegt offen auf der Hand, dass davon keiner der anderen

Google-Aktionäre irgendwie profitierte oder irgendeinen Vorteil hatte,

allenfalls einen Nachteil. Da ist es wirklich beschämend, angesichts dieses

wirtschaftlich offenkundigen und eindeutigen Nulleffekts bei den Aktionären in Deutschland gleichwohl über inhaltsleere formalistische Ertragsfiktionen zwecks Generierung unsachgemäßer Steuer diskutieren zu müssen.

aufgeteilt wurden, um den Gründern der Gesellschaft ihren Einfluss dort

abzusichern. Es liegt offen auf der Hand, dass davon keiner der anderen

Google-Aktionäre irgendwie profitierte oder irgendeinen Vorteil hatte,

allenfalls einen Nachteil. Da ist es wirklich beschämend, angesichts dieses

wirtschaftlich offenkundigen und eindeutigen Nulleffekts bei den Aktionären in Deutschland gleichwohl über inhaltsleere formalistische Ertragsfiktionen zwecks Generierung unsachgemäßer Steuer diskutieren zu müssen.

Info bezüglich der Überziehung des Extra Kontos bei der ING-DiBa:

Auf die Überziehung des Extrakontos, die durch die unerwartete Abführung der Kapitalertragsteuer anlässlich des angeblichen Spin-Offs der Google Aktie entstanden ist, berechnet die ING-DiBa auf Nachfrage keine Überziehungszinsen. Nach ein paar kritischen Briefen hat sich die ING-DiBa mir gegenüber nun wenigstens bereit erklärt die Überziehung bis Ende Mai 2014 zu dulden.

Auf die Überziehung des Extrakontos, die durch die unerwartete Abführung der Kapitalertragsteuer anlässlich des angeblichen Spin-Offs der Google Aktie entstanden ist, berechnet die ING-DiBa auf Nachfrage keine Überziehungszinsen. Nach ein paar kritischen Briefen hat sich die ING-DiBa mir gegenüber nun wenigstens bereit erklärt die Überziehung bis Ende Mai 2014 zu dulden.

Antwort auf Beitrag Nr.: 46.868.708 von Onton am 24.04.14 15:12:56Zu Nr. 37:

Das ist ja immerhin eine nette Geste von ING-DiBa. Es wäre interessant zu

erfahren, ob andere Depotbanken im gegebenen Falle auf Überziehungs-Sollzinsen

bestehen.

Das ist ja immerhin eine nette Geste von ING-DiBa. Es wäre interessant zu

erfahren, ob andere Depotbanken im gegebenen Falle auf Überziehungs-Sollzinsen

bestehen.

Hallo,

mit Interesse habe ich die Kommentare gelesen. Ich bin jetzt plötzlich ohne meine eigene Wille auch verschuldet. Was Google gemacht hat ist nicht korrekt, sollen wir nicht eine gemeinsame Beschwerdebrief an Google senden? Es ist nicht dividende in üblicher Sinne, es ist auch nicht Aktien wie unrsprünglichen WKN Nummer. Wie kommt Google dazu mich dazu zu zwingen eine andere Aktie zu besitzen. Ich habe erlich gesagt bis jetzt immer noch nicht verstanden in welchen Vorteil die Besitzer der neue Aktien haben? Noch dazu wir haben weniger Stimmenrecht und wir müssen hohe Steuern zahlen. Ich habe keine Gewinne gemacht, warum soll ich plötzlich Steuern zahlen?

Ich bin wirklich vom Google entäuscht und auf die sauer. Was können wir gemeinsam machen? An das Finanzamt schreibe ich einen Widerspruch.

Einen schönen Wochenende. (Sorry für die Fehler)

mit Interesse habe ich die Kommentare gelesen. Ich bin jetzt plötzlich ohne meine eigene Wille auch verschuldet. Was Google gemacht hat ist nicht korrekt, sollen wir nicht eine gemeinsame Beschwerdebrief an Google senden? Es ist nicht dividende in üblicher Sinne, es ist auch nicht Aktien wie unrsprünglichen WKN Nummer. Wie kommt Google dazu mich dazu zu zwingen eine andere Aktie zu besitzen. Ich habe erlich gesagt bis jetzt immer noch nicht verstanden in welchen Vorteil die Besitzer der neue Aktien haben? Noch dazu wir haben weniger Stimmenrecht und wir müssen hohe Steuern zahlen. Ich habe keine Gewinne gemacht, warum soll ich plötzlich Steuern zahlen?

Ich bin wirklich vom Google entäuscht und auf die sauer. Was können wir gemeinsam machen? An das Finanzamt schreibe ich einen Widerspruch.

Einen schönen Wochenende. (Sorry für die Fehler)

Hallo,

mit Interesse habe ich die Kommentare gelesen. Ich bin jetzt plötzlich ohne meine eigene Wille auch verschuldet. Was Google gemacht hat ist nicht korrekt, sollen wir nicht eine gemeinsame Beschwerdebrief an Google senden? Es ist nicht dividende in üblicher Sinne, es ist auch nicht Aktien wie unrsprünglichen WKN Nummer. Wie kommt Google dazu mich dazu zu zwingen eine andere Aktie zu besitzen. Ich habe erlich gesagt bis jetzt immer noch nicht verstanden in welchen Vorteil die Besitzer der neue Aktien haben? Noch dazu wir haben weniger Stimmenrecht und wir müssen hohe Steuern zahlen. Ich habe keine Gewinne gemacht, warum soll ich plötzlich Steuern zahlen?

Ich bin wirklich vom Google entäuscht und auf die sauer. Was können wir gemeinsam machen? An das Finanzamt schreibe ich einen Widerspruch.

Einen schönen Wochenende. (Sorry für die Fehler)

mit Interesse habe ich die Kommentare gelesen. Ich bin jetzt plötzlich ohne meine eigene Wille auch verschuldet. Was Google gemacht hat ist nicht korrekt, sollen wir nicht eine gemeinsame Beschwerdebrief an Google senden? Es ist nicht dividende in üblicher Sinne, es ist auch nicht Aktien wie unrsprünglichen WKN Nummer. Wie kommt Google dazu mich dazu zu zwingen eine andere Aktie zu besitzen. Ich habe erlich gesagt bis jetzt immer noch nicht verstanden in welchen Vorteil die Besitzer der neue Aktien haben? Noch dazu wir haben weniger Stimmenrecht und wir müssen hohe Steuern zahlen. Ich habe keine Gewinne gemacht, warum soll ich plötzlich Steuern zahlen?

Ich bin wirklich vom Google entäuscht und auf die sauer. Was können wir gemeinsam machen? An das Finanzamt schreibe ich einen Widerspruch.

Einen schönen Wochenende. (Sorry für die Fehler)

Hallo,

Hallo,mit Interesse habe ich die Kommentare gelesen. Ich bin jetzt plötzlich ohne meine eigene Wille auch verschuldet. Was Google gemacht hat ist nicht korrekt, sollen wir nicht eine gemeinsame Beschwerdebrief an Google senden? Es ist nicht dividende in üblicher Sinne, es ist auch nicht Aktien wie unrsprünglichen WKN Nummer. Wie kommt Google dazu mich dazu zu zwingen eine andere Aktie zu besitzen. Ich habe erlich gesagt bis jetzt immer noch nicht verstanden in welchen Vorteil die Besitzer der neue Aktien haben? Noch dazu wir haben weniger Stimmenrecht und wir müssen hohe Steuern zahlen. Ich habe keine Gewinne gemacht, warum soll ich plötzlich Steuern zahlen?

Ich bin wirklich vom Google entäuscht und auf die sauer. Was können wir gemeinsam machen? An das Finanzamt schreibe ich einen Widerspruch.

Einen schönen Wochenende. (Sorry für die Fehler)

Dass seit dem Split sowohl die stimmberechtigten als auch die stimmrechtslosen

Google-Aktien ziemlich kontinuierlich langsam in den Börsenkursen zurückgehen,

ist ein klares Indiz, dass es bei dem Split keineswegs darum ging, den gewöhnlichen Google-Aktionären irgendetwas Positives zuzugestehen, sondern

einzig um den harten Fakt, den bevorrechtigten Gründer-Aktionären ihre Vorrechte

zu Lasten der gewöhnlichen Aktionäre auf Dauer zu sichern. Bezeichnend auch,

dass es nach dem Split offenbar nicht einmal eine sogenannte Kurspflege gibt...

Google-Aktien ziemlich kontinuierlich langsam in den Börsenkursen zurückgehen,

ist ein klares Indiz, dass es bei dem Split keineswegs darum ging, den gewöhnlichen Google-Aktionären irgendetwas Positives zuzugestehen, sondern

einzig um den harten Fakt, den bevorrechtigten Gründer-Aktionären ihre Vorrechte

zu Lasten der gewöhnlichen Aktionäre auf Dauer zu sichern. Bezeichnend auch,

dass es nach dem Split offenbar nicht einmal eine sogenannte Kurspflege gibt...

Guten Abend, ich habe bereit einen Widerspruch beim Finnazamt eingereicht. Ich finde diese Portal sehr gut, ich hatte den Tip mit der wiederspruch von hier bekommen, vieln Dank.

Die (fast undefinerbare) geteilte Google C Aktien bewegt sich in den letzten Tagen gar nicht mehr, was bedeuted das?

Habe wir die Hälfte der Google Aktien mit dieme Vorfall somit verloren?

Ich würde mich sehr freun wenn weiterhin Komentare über den Verlauf der Google Aktien geschrieben wird.

Die (fast undefinerbare) geteilte Google C Aktien bewegt sich in den letzten Tagen gar nicht mehr, was bedeuted das?

Habe wir die Hälfte der Google Aktien mit dieme Vorfall somit verloren?

Ich würde mich sehr freun wenn weiterhin Komentare über den Verlauf der Google Aktien geschrieben wird.

Zu Beitrag Nr. 43:

Hallo,

an deutschen Börsen werden beide Google-Aktien fortlaufend gehandelt. Seit dem Steuerabzug auf die Split-Aktien durch viele (nicht alle) dt. Banken am 8.4.14

sind die Kurse beider Google-Aktien prinzipiell rückläufig. Die A-Aktie mit Stimmrecht ist seitdem von etwa 410 auf ca. 390 Euro gefallen, die C-Aktie

ohne Stimmrecht von angeblich 409,75 auf jetzt ca. 385 Euro zurückgegangen.

Soweit den dt. Google-Aktionären einschlägige Steuerbeträge durch Banken

vom Konto abgezogen worden sind, haben sie praktisch erst einmal weiteren

Verlust von ungefähr 15 % auf ihren gesamten Kapitalwert vor dem Split.

Außerdem haben alle gewöhnlichen Google-Aktionäre durch die Transaktion noch Stimmrechte auf die Hälfte ihres Kapitalwerts eingebüßt. Alles in allem war

also dieser Google-Aktiensplit für dt. Google-Aktionäre nichts anderes als

ein großer Schaden und eine einzige Katastrophe ohne den geringsten denkbaren

oder gar realen Nutzen.

Hallo,

an deutschen Börsen werden beide Google-Aktien fortlaufend gehandelt. Seit dem Steuerabzug auf die Split-Aktien durch viele (nicht alle) dt. Banken am 8.4.14

sind die Kurse beider Google-Aktien prinzipiell rückläufig. Die A-Aktie mit Stimmrecht ist seitdem von etwa 410 auf ca. 390 Euro gefallen, die C-Aktie

ohne Stimmrecht von angeblich 409,75 auf jetzt ca. 385 Euro zurückgegangen.

Soweit den dt. Google-Aktionären einschlägige Steuerbeträge durch Banken

vom Konto abgezogen worden sind, haben sie praktisch erst einmal weiteren

Verlust von ungefähr 15 % auf ihren gesamten Kapitalwert vor dem Split.

Außerdem haben alle gewöhnlichen Google-Aktionäre durch die Transaktion noch Stimmrechte auf die Hälfte ihres Kapitalwerts eingebüßt. Alles in allem war

also dieser Google-Aktiensplit für dt. Google-Aktionäre nichts anderes als

ein großer Schaden und eine einzige Katastrophe ohne den geringsten denkbaren

oder gar realen Nutzen.

Vielen Dank für Ihre Antwort, ja, Sie haben völlig Recht. Ich weiß alles, was können wir dann gemeinsam machen? z.B. Eine Protestbriefaktien an die Deutsche Google? Google reagiert doch auf Proteste, wie z.B. Objekte fotografieren. Wir können unsere gemeinsame Protestbrief auch an die Presse senden. Wir können doch nicht einfach schlucken.

Googel behauptet, die Welt im guten Sinne zu verändern. Was sie gemacht haben ist wohl in gesetzlichen Rahmen, aber sie häten mindestens die Anleger vorher informieren können. Mir die Möglichkeit über diese Vorhaben selbst entscheiden zu können.

Vom Dividenden hat man was, vom Aktienspilen hat man auch was, aber bei den hier vollige Verlusst. Meine Gespräche mit den Bankmaneger hat mir auch nicht viel gebracht. Sie erzählen mir auch wie Sie.

Was halten Sie von einem Protestbrief an Googel und an die Presse?

Ich würde das sehr gut finden, zumindenst wir zeigen unsere Ärger, das wir mit diesen Ergebnissen nicht zufrieden sind, dass sie diese Entscheidung zurück nehmen müssen. Oder brauchbare Schritte tun.

Mit solidarischen Grüssen.

Googel behauptet, die Welt im guten Sinne zu verändern. Was sie gemacht haben ist wohl in gesetzlichen Rahmen, aber sie häten mindestens die Anleger vorher informieren können. Mir die Möglichkeit über diese Vorhaben selbst entscheiden zu können.

Vom Dividenden hat man was, vom Aktienspilen hat man auch was, aber bei den hier vollige Verlusst. Meine Gespräche mit den Bankmaneger hat mir auch nicht viel gebracht. Sie erzählen mir auch wie Sie.

Was halten Sie von einem Protestbrief an Googel und an die Presse?

Ich würde das sehr gut finden, zumindenst wir zeigen unsere Ärger, das wir mit diesen Ergebnissen nicht zufrieden sind, dass sie diese Entscheidung zurück nehmen müssen. Oder brauchbare Schritte tun.

Mit solidarischen Grüssen.

-google hat uns aktionäre um´s stimmrecht beschissen;

dass ist schon mal fakt-

dass ist schon mal fakt-

Zu Beitrag Nr. 46:

Es stimmt, die normalen Google-Aktionäre hatten von dem speziellen Aktiensplit

vom 2. April positiv gar nichts, sondern nur den Nachteil eines Entzugs der

Stimmberechtigung für die Hälfte ihres Kapitalwerts. Auf diesen nachteiligen

Sachverhalt bei deutschen Betroffenen mit irgendwelchen Listen, Tricks und Förmlichkeiten deutsche Steuern ziehen zu wollen,ist unredlich, offensichtliches Unrecht und zutiefst schändlich für dieses Land.

Es stimmt, die normalen Google-Aktionäre hatten von dem speziellen Aktiensplit

vom 2. April positiv gar nichts, sondern nur den Nachteil eines Entzugs der

Stimmberechtigung für die Hälfte ihres Kapitalwerts. Auf diesen nachteiligen

Sachverhalt bei deutschen Betroffenen mit irgendwelchen Listen, Tricks und Förmlichkeiten deutsche Steuern ziehen zu wollen,ist unredlich, offensichtliches Unrecht und zutiefst schändlich für dieses Land.

Ja das ist richtig, aber was machen die Google Besitzer in Deutschland gemeinsam deswegen?

Es gäbe eine Reihe denkbarer Handlungsoptionen: Man könnte Banken, die mit

abwegiger Begründung Geld wegen Google-Split vom Konto abgezogen haben,

deshalb ankündigen, zu einer kundenfreundlicheren Bank zu wechseln, die

den Steuerabzug nicht mitgemacht hat (z.B. Targobank). Man könnte an den Bundes- und den Landesfinanzminister Protestbriefe schreiben. Man könnte eine Petition an den Bundestag schicken. Man könnte die Bundeskanzlerin entsprechend anschreiben. Man kann Google Inc. um Hilfe ersuchen. Man könnte an Obama schreiben, damit er die Diskriminierung von Google-Aktionären in Deutschland und damit zugleich Google Inc. (denn dt. Aktionäre werden sich hüten, nach dieser Erfahrung je wieder Google-Aktien oder vielleicht überhaupt US-Aktien zu kaufen) durch Intervention bei der dt. Regierung unterbindet... Die Handlungsmöglichkeiten hat jeder auch individuell.

abwegiger Begründung Geld wegen Google-Split vom Konto abgezogen haben,

deshalb ankündigen, zu einer kundenfreundlicheren Bank zu wechseln, die

den Steuerabzug nicht mitgemacht hat (z.B. Targobank). Man könnte an den Bundes- und den Landesfinanzminister Protestbriefe schreiben. Man könnte eine Petition an den Bundestag schicken. Man könnte die Bundeskanzlerin entsprechend anschreiben. Man kann Google Inc. um Hilfe ersuchen. Man könnte an Obama schreiben, damit er die Diskriminierung von Google-Aktionären in Deutschland und damit zugleich Google Inc. (denn dt. Aktionäre werden sich hüten, nach dieser Erfahrung je wieder Google-Aktien oder vielleicht überhaupt US-Aktien zu kaufen) durch Intervention bei der dt. Regierung unterbindet... Die Handlungsmöglichkeiten hat jeder auch individuell.

Die Hintergründe und verschiedene Handlungsmöglichkeiten werden bei SEM Berlin aufgezeigt.

http://www.sem.berlin/sem-news/

Dort gibt es auch eine Online-Petition. Nur leider ist auch hier der Zuspruch recht gering. Es kommt mir so vor, als ob beim meckern alle ganz groß dabei sind, wenn es dann aber darum geht etwas zu tun..... naja.

Ich habe mich auf jeden Fall eingetragen und ebenfalls beim Finanzamt meiner Bank Beschwerde eingelegt. Wenn noch jemand was sinnvolles einfällt... her damit!

In puncto Bank kann ich nur von der DAB berichten. Diese hüllt sich beharrlich in Schweigen. Keine einzige Information (außer dass alles total gut und richtig abgelaufen ist) habe ich von denen erhalten. Inzwischen werden sogar konsequent meine Anfragen an den Kundendienst ignoriert. Also so dreist hat's noch keine Bank mit mir getrieben. Wenn die Google-Sache durch ist, bin ich von diesem Saustall weg.

http://www.sem.berlin/sem-news/

Dort gibt es auch eine Online-Petition. Nur leider ist auch hier der Zuspruch recht gering. Es kommt mir so vor, als ob beim meckern alle ganz groß dabei sind, wenn es dann aber darum geht etwas zu tun..... naja.

Ich habe mich auf jeden Fall eingetragen und ebenfalls beim Finanzamt meiner Bank Beschwerde eingelegt. Wenn noch jemand was sinnvolles einfällt... her damit!

In puncto Bank kann ich nur von der DAB berichten. Diese hüllt sich beharrlich in Schweigen. Keine einzige Information (außer dass alles total gut und richtig abgelaufen ist) habe ich von denen erhalten. Inzwischen werden sogar konsequent meine Anfragen an den Kundendienst ignoriert. Also so dreist hat's noch keine Bank mit mir getrieben. Wenn die Google-Sache durch ist, bin ich von diesem Saustall weg.

Ich hatte Einspruch bei meinem Finanzamt eingelegt. Das Finanzamt hat mich informiert, dass es meinen Einspruch mit allen Unterlagen im Original an das für die Bank zuständige Finanzamt weiterleitet, weil nur dieses Amt in der Sache entscheiden kann.

Wie zu erfahren war, steht Google Inc. mittlerweile in Gesprächen mit

deutschen Finanzbehörden, um eine steuerlich sachgerechte Lösung zu erzielen.

deutschen Finanzbehörden, um eine steuerlich sachgerechte Lösung zu erzielen.

Antwort auf Beitrag Nr.: 46.993.458 von soleil1504 am 16.05.14 09:19:28Zu Beitrag Nr. 53:

Ich weiß nicht, ob es der "Quelle" recht ist, wenn ich sie hier angebe.

Deshalb nenne ich sie nicht. Die "Quelle" ist jedoch zuverlässig, und

die Gespräche laufen.

Ich weiß nicht, ob es der "Quelle" recht ist, wenn ich sie hier angebe.

Deshalb nenne ich sie nicht. Die "Quelle" ist jedoch zuverlässig, und

die Gespräche laufen.

guensing,

dein Einsatz ist lobenswert. Google im Gespräch mit gleich mehreren(?!) Finanzbehörden? Das Elend liegt darin, daß keiner etwas unternehmen muß. Muß sich Google um die Steuer seiner deutschen Aktionäre kümmern? Nein. Müssen die „Experten“ von der WM-Truppe (oder so) ihre Einschätzung ändern? Nein. Sie haben damals scharf nachgedacht und haben heute anderes zu tun. Außerdem sprechen sie nur Empfehlungen aus.

Müssen die Depotbanken etwas tun? Nein. Sie handeln konsequent nach der Empfehlung von WM. Dafür haben sie ja die (bezahlten?) Experten und sparen eigene Arbeit und Aufwand. Müssen die Finanzämter etwas tun? Nein. Sie kassieren einfach die Steuervorauszahlungen und -abschläge. Erst bei der „wirklichen“ Steuererklärung müssen sie entscheiden.

dein Einsatz ist lobenswert. Google im Gespräch mit gleich mehreren(?!) Finanzbehörden? Das Elend liegt darin, daß keiner etwas unternehmen muß. Muß sich Google um die Steuer seiner deutschen Aktionäre kümmern? Nein. Müssen die „Experten“ von der WM-Truppe (oder so) ihre Einschätzung ändern? Nein. Sie haben damals scharf nachgedacht und haben heute anderes zu tun. Außerdem sprechen sie nur Empfehlungen aus.

Müssen die Depotbanken etwas tun? Nein. Sie handeln konsequent nach der Empfehlung von WM. Dafür haben sie ja die (bezahlten?) Experten und sparen eigene Arbeit und Aufwand. Müssen die Finanzämter etwas tun? Nein. Sie kassieren einfach die Steuervorauszahlungen und -abschläge. Erst bei der „wirklichen“ Steuererklärung müssen sie entscheiden.

Antwort auf Beitrag Nr.: 46.993.872 von guensing am 16.05.14 10:02:43Ist die Quelle denn Google, das Finanzministerium oder ein anderes Unternehmen? Ich glaube nicht, dass hier Gespräche laufen...

Zu Beitrag Nr. 56 Hinweis auf Matthäus 8:26 =

"Was seid ihr so furchtsam, ihr Kleingläubigen?"

"Was seid ihr so furchtsam, ihr Kleingläubigen?"

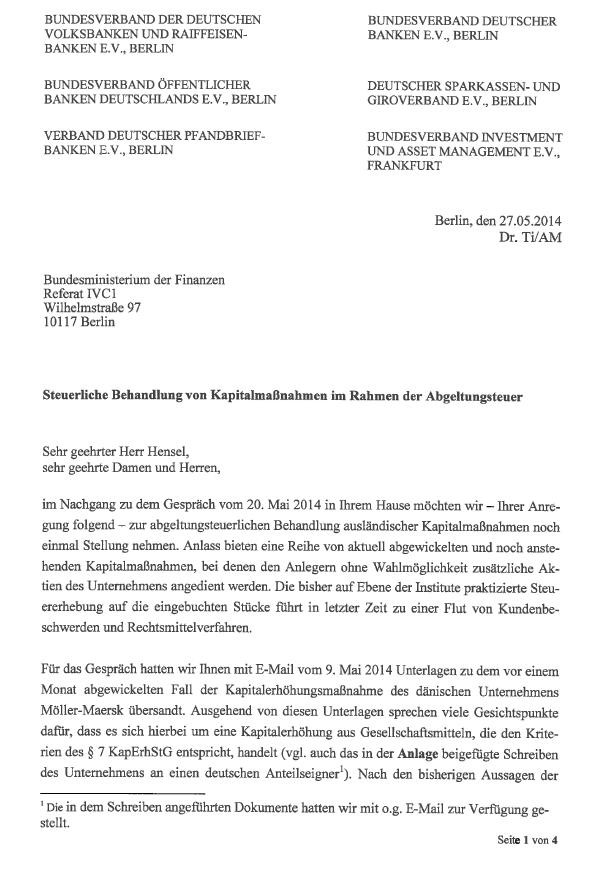

Inzwischen soll es hinsichtliche Google-Aktiensplit und Steuerfrage ein Schreiben des BMF vom 28.5.2014 an deutsche Banken geben.

Kann hier jemand den Text dieses BMF-Schreibens publik machen?

Kann hier jemand den Text dieses BMF-Schreibens publik machen?

Antwort auf Beitrag Nr.: 47.094.364 von guensing am 03.06.14 15:54:42Ich habe mal bei meiner Bank nachgefragt und folgende Auskunft bekommen:

Sie haben sich bei uns gemeldet, weil es neue Informationen vom Bankenverband zur Kapitalmaßnahme Google gibt.

In der neuesten Veröffentlichung der Bundesverbände der Banken vom 27.05.2014 wird nochmals ausführlich auf die steuerliche Behandlung bei Kapitalmaßnahmen - unter anderem von Google- eingegangen.

Die Kapitalmaßnahme bei Google ist nicht eindeutig einzuordnen. In solchen Zweifelsfällen müssen die Institute leider so entscheiden, wie abgerechnet wurde. Da lässt das BMF Schreiben vom 09.10.2012 mit der RZ 113 keine andere Auslegung zu. Bei Zweifelsfragen oder unklaren Sachverhalten ist eine Sachausschüttung nach § 20 Absatz 4a Satz 5 EStG vorzunehmen.

Letztendlich wird bei Einspruch in der Veranlagung entschieden, ob es bei dieser Einschätzung bleibt. Die Prüfung der Voraussetzung für eine steuerliche Behandlung als Kapitalerhöhung aus Gesellschaftsmitteln ist den Finanzämtern im Veranlagungsverfahren vorbehalten, so die Stellungnahme der einzelnen Bundesverbände der Banken.

Sie haben sich bei uns gemeldet, weil es neue Informationen vom Bankenverband zur Kapitalmaßnahme Google gibt.

In der neuesten Veröffentlichung der Bundesverbände der Banken vom 27.05.2014 wird nochmals ausführlich auf die steuerliche Behandlung bei Kapitalmaßnahmen - unter anderem von Google- eingegangen.

Die Kapitalmaßnahme bei Google ist nicht eindeutig einzuordnen. In solchen Zweifelsfällen müssen die Institute leider so entscheiden, wie abgerechnet wurde. Da lässt das BMF Schreiben vom 09.10.2012 mit der RZ 113 keine andere Auslegung zu. Bei Zweifelsfragen oder unklaren Sachverhalten ist eine Sachausschüttung nach § 20 Absatz 4a Satz 5 EStG vorzunehmen.

Letztendlich wird bei Einspruch in der Veranlagung entschieden, ob es bei dieser Einschätzung bleibt. Die Prüfung der Voraussetzung für eine steuerliche Behandlung als Kapitalerhöhung aus Gesellschaftsmitteln ist den Finanzämtern im Veranlagungsverfahren vorbehalten, so die Stellungnahme der einzelnen Bundesverbände der Banken.

Bonjour soleil504,

mit dieser Auskunft Ihrer Bank sollten Sie sich nicht zufrieden geben. Erst

einmal wollen wir natürlich die vollständige Äußerung des Bundesverbands deutscher Banken sehen. Mit einer Kurzversion eines Mitarbeiters Ihrer Bank über diese angebliche BdB-Äußerung ist gar nichts anzufangen. Um die angebliche Verbandsmeinung sachlich und rechtlich prüfen zu können, brauchen wir selbstverständlich den genauen Text. Also verlangen sie diesen

Text der BdB-Stellungnahme von Ihrer Bank und machen Sie diesen dann mglst. hier publik. Sodann können wir uns damit eingehend auseinandersetzen.

mit dieser Auskunft Ihrer Bank sollten Sie sich nicht zufrieden geben. Erst

einmal wollen wir natürlich die vollständige Äußerung des Bundesverbands deutscher Banken sehen. Mit einer Kurzversion eines Mitarbeiters Ihrer Bank über diese angebliche BdB-Äußerung ist gar nichts anzufangen. Um die angebliche Verbandsmeinung sachlich und rechtlich prüfen zu können, brauchen wir selbstverständlich den genauen Text. Also verlangen sie diesen

Text der BdB-Stellungnahme von Ihrer Bank und machen Sie diesen dann mglst. hier publik. Sodann können wir uns damit eingehend auseinandersetzen.

Antwort auf Beitrag Nr.: 47.109.852 von guensing am 05.06.14 15:38:15Ich hab schon nachgefragt, warum frägst Du nicht bei Deiner Bank?

Zitat von guensing: Bonjour soleil504,

mit dieser Auskunft Ihrer Bank sollten Sie sich nicht zufrieden geben. Erst

einmal wollen wir natürlich die vollständige Äußerung des Bundesverbands deutscher Banken sehen. Mit einer Kurzversion eines Mitarbeiters Ihrer Bank über diese angebliche BdB-Äußerung ist gar nichts anzufangen. Um die angebliche Verbandsmeinung sachlich und rechtlich prüfen zu können, brauchen wir selbstverständlich den genauen Text. Also verlangen sie diesen

Text der BdB-Stellungnahme von Ihrer Bank und machen Sie diesen dann mglst. hier publik. Sodann können wir uns damit eingehend auseinandersetzen.

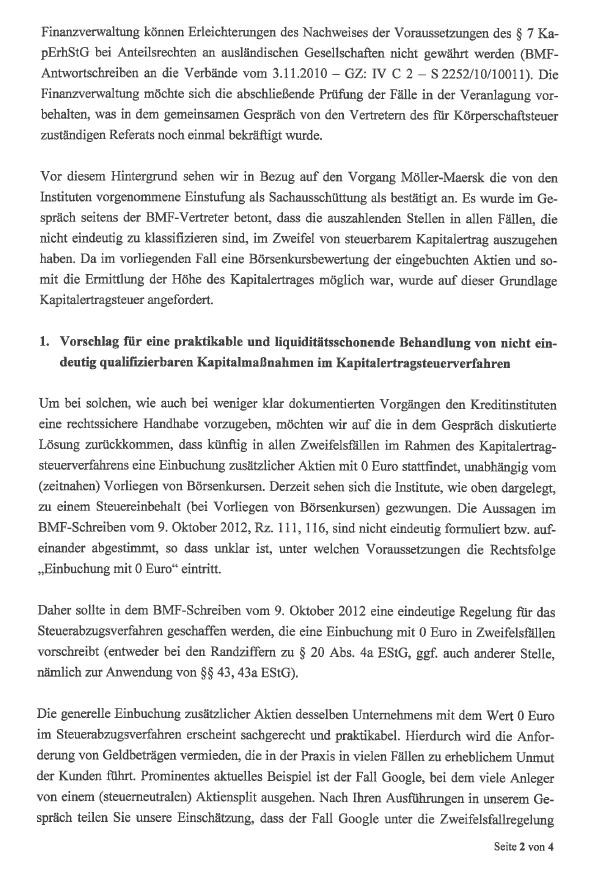

Das wird Dir (Stand heute und BMF-Schreiben vom 03.01.2014) nicht helfen. Das BMF-Schreiben (zu Sachausschüttung und Abspaltung) definiert mehrere Kriterien, die für die Steuerneutralität gegeben sein müssen. U.a.:

1.) ursprüngliche ISIN bleibt erhalten

2.) ISIN der neuen Gattung wurde neu vergeben und es handelt sich nicht um eine bereits börsennotierte Gesellschaft

Damit sind die Banken auf der sicheren Seite, eine eigene Prüfungspflicht, ob das gesetzeskonform ist, wird man ihnen aufgrund der Haftung für die AbgSt nicht zumuten können, die Einhaltung der BMF-Schreiben ist da Grund genug.

Fazit: Die Banken haben regelungskonform gehandelt, es bleibt nur der Weg über das Einspruchsverfahren im Rahmen der ESt-Veranlagung 2014, sofern der BMF nicht noch ein spezielles BMF-Schreiben veröffentlicht.

Gruß

Taxadvisor

Zu Beitrag Nr. 62:

Hallo Taxadvisor,

Beim Google-Aktiensplit vom 2. April 2014 liegt kein "Spin-off" vor, weil hier

keine zwei, sondern nur eine einzige Körperschaft in Betracht kommt. Es handelt

sich auch keine "Abspaltung", weil keine der Spaltungs-Varianten des § 123

Umwandlungsgesetz vorliegt. Es handelt sich auch nicht um eine "Sachausschüttung", da keine alternative Entsprechung zu einer Bardividende

gegeben ist, sondern es um eine Modifikation der Mitgliedschaftsrechte ging.

Es gibt auch keine einheitliche Behandlung des Google-Aktiensplit durch dt.

Banken. Deren Handlungsprämisse aus den WM, es liege ein "Spin-off" vor,

ist falsch. Mehrere Banken haben deshalb die neuen stimmrechtslosen Google-

Aktien mit Preis bzw. Wert Null eingebucht und demgemäß auch Null Steuern

abgezogen. Andere Banken haben die neuen stimmrechtslosen Google-Aktien

mit Preis bzw. Wert 409,75 Euro pro Stück eingebucht (obwohl sie andererseits den Anschaffungspreis voll bei der anderen stimmberechtigten Aktie gelassen

haben) und darauf vermeintliche Steuern abgezogen (und das wird nach wie vor

mit "Spin-off" begründet, obwohl es keinen "Spin-off" gegeben hat). Ein Teil

von letzteren Banken erstattet den betroffenen Kunden auf Antrag den abgezogenen vermeintlichen Steuerbetrag und informiert darüber das Betriebs-

stättenfinanzamt, ein anderer Teil von letzteren Banken lehnt dieses Vorgehen

wiederum ab.

Im Grunde macht hier jede Bank, was sie will. Und deshalb ist es von Interesse, was denn nun genau deren Bankenverbände zu diesem Fall geäußert

haben. Noch interessanter ist natürlich, was nun der BMF konkret und präzise zu dieser Sache zum Ausdruck gebracht hat. Da soll es doch einschlägiges

BMF-Schreiben vom 28.5.2014 an dt. Banken gegeben haben. Aber die betreffenden

Banken wollen den Text nicht herausgeben. ING-DiBa verweigert sogar Herausgabe

den Texts sachbezüglicher Stellungnahme des Bankenverbands, obwohl sich ING-

DiBa in ihren Schreiben an Kunden auf diese Stellungnahme des Bankenverbands

beruft. Soll man sich als Kunde mit solchem Mauern von Banken etwa abfinden?

Das wäre ja wohl das Letzte - oder?

Schönen Abend oder Gute Nacht

Guensing

Hallo Taxadvisor,

Beim Google-Aktiensplit vom 2. April 2014 liegt kein "Spin-off" vor, weil hier

keine zwei, sondern nur eine einzige Körperschaft in Betracht kommt. Es handelt

sich auch keine "Abspaltung", weil keine der Spaltungs-Varianten des § 123

Umwandlungsgesetz vorliegt. Es handelt sich auch nicht um eine "Sachausschüttung", da keine alternative Entsprechung zu einer Bardividende

gegeben ist, sondern es um eine Modifikation der Mitgliedschaftsrechte ging.

Es gibt auch keine einheitliche Behandlung des Google-Aktiensplit durch dt.

Banken. Deren Handlungsprämisse aus den WM, es liege ein "Spin-off" vor,

ist falsch. Mehrere Banken haben deshalb die neuen stimmrechtslosen Google-

Aktien mit Preis bzw. Wert Null eingebucht und demgemäß auch Null Steuern

abgezogen. Andere Banken haben die neuen stimmrechtslosen Google-Aktien

mit Preis bzw. Wert 409,75 Euro pro Stück eingebucht (obwohl sie andererseits den Anschaffungspreis voll bei der anderen stimmberechtigten Aktie gelassen

haben) und darauf vermeintliche Steuern abgezogen (und das wird nach wie vor

mit "Spin-off" begründet, obwohl es keinen "Spin-off" gegeben hat). Ein Teil

von letzteren Banken erstattet den betroffenen Kunden auf Antrag den abgezogenen vermeintlichen Steuerbetrag und informiert darüber das Betriebs-

stättenfinanzamt, ein anderer Teil von letzteren Banken lehnt dieses Vorgehen

wiederum ab.

Im Grunde macht hier jede Bank, was sie will. Und deshalb ist es von Interesse, was denn nun genau deren Bankenverbände zu diesem Fall geäußert

haben. Noch interessanter ist natürlich, was nun der BMF konkret und präzise zu dieser Sache zum Ausdruck gebracht hat. Da soll es doch einschlägiges

BMF-Schreiben vom 28.5.2014 an dt. Banken gegeben haben. Aber die betreffenden

Banken wollen den Text nicht herausgeben. ING-DiBa verweigert sogar Herausgabe

den Texts sachbezüglicher Stellungnahme des Bankenverbands, obwohl sich ING-

DiBa in ihren Schreiben an Kunden auf diese Stellungnahme des Bankenverbands

beruft. Soll man sich als Kunde mit solchem Mauern von Banken etwa abfinden?

Das wäre ja wohl das Letzte - oder?

Schönen Abend oder Gute Nacht

Guensing

Antwort auf Beitrag Nr.: 47.118.792 von guensing am 06.06.14 19:46:03Demnach hast Du bei der DiBa ohne Erfolg nach dem BdB-Schreiben gefragt. Aus meiner Sicht spricht dieses Verhalten dafür, dass aus dem Schreiben hervorgeht, dass der Ertragssteuerabzug auf keinen Ertrag jetzt schon nicht haltbar ist.

Ich bleibe auf jeden Fall dran und gucke, dass ich das Dokument erhalte.

Vielleicht können sich noch weitere Blogger darum bemühen?

Ich bleibe auf jeden Fall dran und gucke, dass ich das Dokument erhalte.

Vielleicht können sich noch weitere Blogger darum bemühen?

Es gibt noch eine Variante:

Die Biw-Ag hat wie ein Split gebucht und die Anschaffungskosten auf A- und C-Aktie hälftig verteilt. Diese Buchung hat die Biw-AG auch nach dem Schreiben des BMF vom 28.05.2014 bis heute nicht storniert.

Die Biw-Ag hat wie ein Split gebucht und die Anschaffungskosten auf A- und C-Aktie hälftig verteilt. Diese Buchung hat die Biw-AG auch nach dem Schreiben des BMF vom 28.05.2014 bis heute nicht storniert.

Nach meiner Überzeugung ist die Aufteilung der Anschaffungskosten auf

die A- und C-Aktie die einzige überzeugende Lösung.

Denn es ist unlogisch, den Anschaffungspreis allein bei der A-Aktie

zu halten, wenn diese ihren Wert hälftig verliert und die andere

Hälfte des Werts in die C-Aktie wandert.

Für trügerisches Vexierspiel halte ich insbesondere die Variante, den

Anschaffungspreis voll und ganz bei der A-Aktie zu lassen und einen

zusätzlichen Halbwert zum Zwecke von dessen Besteuerung der C-Aktie

zuzuschreiben; da werden uns ja aus einem Preis bzw. Wert gleichsam

anderthalbe vorgezaubert.

die A- und C-Aktie die einzige überzeugende Lösung.

Denn es ist unlogisch, den Anschaffungspreis allein bei der A-Aktie

zu halten, wenn diese ihren Wert hälftig verliert und die andere

Hälfte des Werts in die C-Aktie wandert.

Für trügerisches Vexierspiel halte ich insbesondere die Variante, den

Anschaffungspreis voll und ganz bei der A-Aktie zu lassen und einen

zusätzlichen Halbwert zum Zwecke von dessen Besteuerung der C-Aktie

zuzuschreiben; da werden uns ja aus einem Preis bzw. Wert gleichsam

anderthalbe vorgezaubert.

Soweit ich mich erinnere, haben neben der Targobank und der biw-AG noch weitere Banken keine Abgeltungssteuer abgeführt?

Welche waren das, erinnert sich noch jemand?

Welche waren das, erinnert sich noch jemand?

Ja, es gibt mehrere dt. Banken, die gar nicht erst Steuer abgezogen haben.

Es gibt auch mindestens drei dt. Banken, die abgezogene angebliche

Steuer auf Antrag Betroffenen erstattet haben.

Und es gibt mindestens eine dt. Bank, von der die Google-Transaktion

zutreffend als Split behandelt worden ist und wird.

Die betreffenden Kunden sind froh und schweigen darüber fast alle

fein stille. Wer wollte es ihnen verdenken?

Es gibt auch mindestens drei dt. Banken, die abgezogene angebliche

Steuer auf Antrag Betroffenen erstattet haben.

Und es gibt mindestens eine dt. Bank, von der die Google-Transaktion

zutreffend als Split behandelt worden ist und wird.

Die betreffenden Kunden sind froh und schweigen darüber fast alle

fein stille. Wer wollte es ihnen verdenken?

Jetzt hat die Bank schon mal ausführlicher Stellung genommen:

Sie haben sich noch einmal zu der Kapitalmaßnahme von Google Inc. bei uns gemeldet.

Ihre Verärgerung zur Besteuerung können wir verstehen. Die Kapitalmaßnahme von Google Inc. wurde uns als Spin-Off gemeldet. Wie einige andere Banken auch, haben wir die Besteuerung aufgrund der aktuellen steuerlichen Vorgaben durchgeführt. Die Vorgaben wurden durch den Bankenverband und unseren Dienstleister noch einmal bestätigt. Die neuen Stücke gelten am Buchungstag als angeschafft. Sie unterliegen damit komplett der Kapitalertragsteuer. Bitte haben Sie Verständnis, dass wir aufgrund der aktuellen steuerlichen Vorgabe keine andere Abrechnung durchführen.

Nachfolgend die Stellungnahme des Bankenverbandes die wir erhielten. Am 27.05.2014 wurden lediglich die Inhalte noch einmal bestätigt.

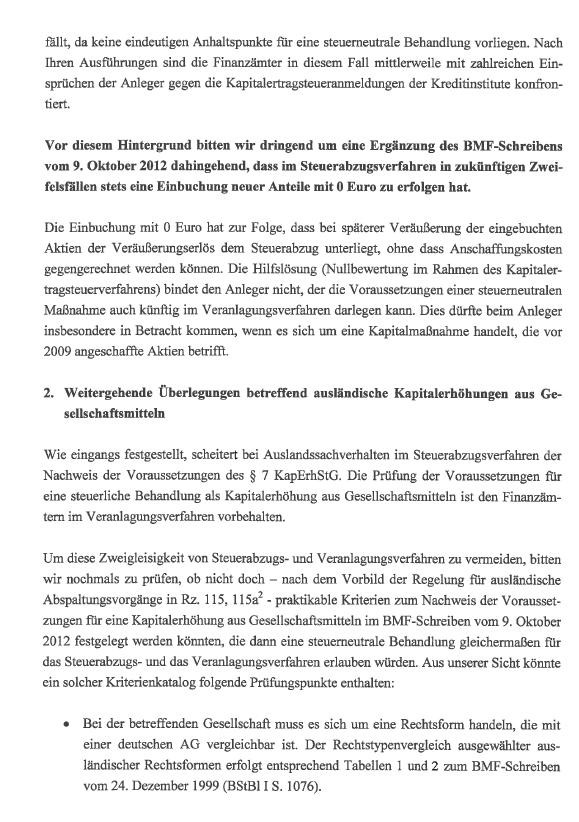

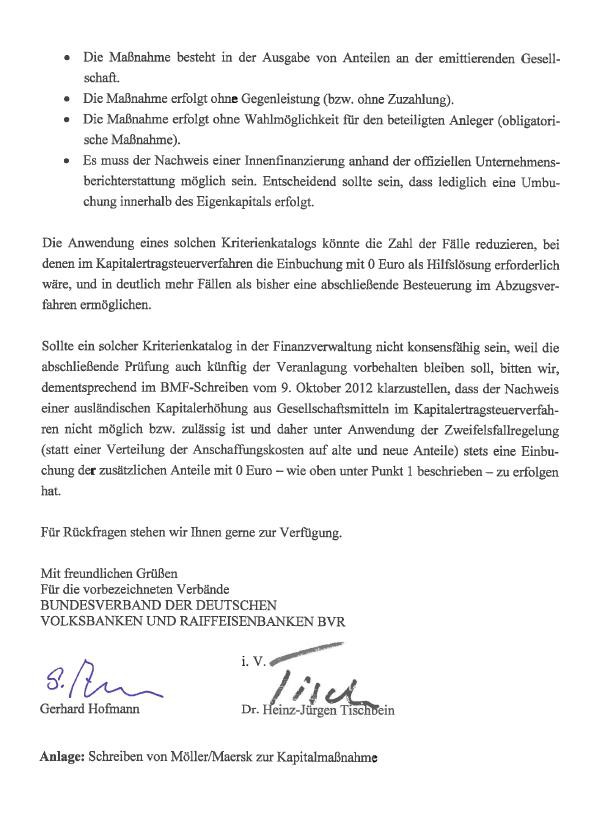

Die deutsche Finanzverwaltung hat zur steuerlichen Behandlung von Aktiensplits in seinem als Anlage beigefügten Schreiben zu Anwendungsfragen der Abgeltungsteuer vom 9.10.2012 (Rz. 88f) Stellung genommen. Danach wird ein Aktiensplit nur angenommen, wenn eine bestehende Aktie in zwei oder mehrere neue, gleiche Aktien aufgeteilt wird.

Da den Google-Aktionären zu ihrem vorhandenen Bestand stimmberechtigter Aktien zusätzlich eine neue Aktiengattung stimmrechtsloser Aktien eingebucht wird, kann dieser Vorgang nicht unter die für einen Aktiensplit getroffenen Regelungen (erfolgsneutrale Verteilung der ursprünglichen Anschaffungskosten) subsummiert werden.

Da im vorliegenden Fall auch keine Indizien für eine andere erfolgsneutral zu behandelnde Kapitalmaßnahme (z.B. Abspaltung, Kapitalerhöhung aus Gesellschaftsmitteln) festgestellt werden können, ist gemäß Rz. 113ff des o.g. BMF-Schreibens Kapitalertrag in Form einer Sachausschüttung anzunehmen. Da eine Kursbewertung der zusätzlich gewährten Aktien möglich war, ist nach Auffassung der Finanzverwaltung Satz 5 des § 20 Abs. 4a EStG (Ansatz eines Nullwerts) nicht anzuwenden.

Im Rahmen des Kapitalertragsteuer Verfahrens haben die Kreditinstitute aus Haftungsgründen vorliegende BMF-Schreiben zu beachten. Bei der Abgeltungsteuer übernehmen sie faktisch die Rolle des Finanzamts, da der Anleger seine Kapitalerträge regelmäßig nicht mehr in die Einkommensteuerveranlagung einbeziehen muss.

Dieses Konzept setzt daher das Vertrauen darin voraus, dass die Institute beim Steuerabzug die Regelungen anwenden, die ein Finanzamt anzuwenden hätte, insbesondere vorliegende BMF-Schreiben. WM Datenservice unterstützt als zentraler Dienstleister die deutschen Kreditinstitute bei der Erfüllung dieser steuerlichen Pflichten und hat daher ebenso den Vorgaben in BMF-Schreiben zu folgen, wie dies auch im Hinblick auf die vorliegende Kapitalmaßnahme der Google Inc. geschehen ist.

Ein Einspruch oder Widerspruch ist nur bei Ihrem Finanzamt möglich. Jeder Steuerpflichtige hat gemäß § 32d Absatz 4 Einkommensteuergesetz (EStG) die Möglichkeit, seine Kapitaleinkünfte, die der Kapitalertragsteuer unterlegen haben, im Rahmen der Veranlagung geltend zu machen.

Sie haben sich noch einmal zu der Kapitalmaßnahme von Google Inc. bei uns gemeldet.

Ihre Verärgerung zur Besteuerung können wir verstehen. Die Kapitalmaßnahme von Google Inc. wurde uns als Spin-Off gemeldet. Wie einige andere Banken auch, haben wir die Besteuerung aufgrund der aktuellen steuerlichen Vorgaben durchgeführt. Die Vorgaben wurden durch den Bankenverband und unseren Dienstleister noch einmal bestätigt. Die neuen Stücke gelten am Buchungstag als angeschafft. Sie unterliegen damit komplett der Kapitalertragsteuer. Bitte haben Sie Verständnis, dass wir aufgrund der aktuellen steuerlichen Vorgabe keine andere Abrechnung durchführen.

Nachfolgend die Stellungnahme des Bankenverbandes die wir erhielten. Am 27.05.2014 wurden lediglich die Inhalte noch einmal bestätigt.

Die deutsche Finanzverwaltung hat zur steuerlichen Behandlung von Aktiensplits in seinem als Anlage beigefügten Schreiben zu Anwendungsfragen der Abgeltungsteuer vom 9.10.2012 (Rz. 88f) Stellung genommen. Danach wird ein Aktiensplit nur angenommen, wenn eine bestehende Aktie in zwei oder mehrere neue, gleiche Aktien aufgeteilt wird.

Da den Google-Aktionären zu ihrem vorhandenen Bestand stimmberechtigter Aktien zusätzlich eine neue Aktiengattung stimmrechtsloser Aktien eingebucht wird, kann dieser Vorgang nicht unter die für einen Aktiensplit getroffenen Regelungen (erfolgsneutrale Verteilung der ursprünglichen Anschaffungskosten) subsummiert werden.

Da im vorliegenden Fall auch keine Indizien für eine andere erfolgsneutral zu behandelnde Kapitalmaßnahme (z.B. Abspaltung, Kapitalerhöhung aus Gesellschaftsmitteln) festgestellt werden können, ist gemäß Rz. 113ff des o.g. BMF-Schreibens Kapitalertrag in Form einer Sachausschüttung anzunehmen. Da eine Kursbewertung der zusätzlich gewährten Aktien möglich war, ist nach Auffassung der Finanzverwaltung Satz 5 des § 20 Abs. 4a EStG (Ansatz eines Nullwerts) nicht anzuwenden.

Im Rahmen des Kapitalertragsteuer Verfahrens haben die Kreditinstitute aus Haftungsgründen vorliegende BMF-Schreiben zu beachten. Bei der Abgeltungsteuer übernehmen sie faktisch die Rolle des Finanzamts, da der Anleger seine Kapitalerträge regelmäßig nicht mehr in die Einkommensteuerveranlagung einbeziehen muss.

Dieses Konzept setzt daher das Vertrauen darin voraus, dass die Institute beim Steuerabzug die Regelungen anwenden, die ein Finanzamt anzuwenden hätte, insbesondere vorliegende BMF-Schreiben. WM Datenservice unterstützt als zentraler Dienstleister die deutschen Kreditinstitute bei der Erfüllung dieser steuerlichen Pflichten und hat daher ebenso den Vorgaben in BMF-Schreiben zu folgen, wie dies auch im Hinblick auf die vorliegende Kapitalmaßnahme der Google Inc. geschehen ist.

Ein Einspruch oder Widerspruch ist nur bei Ihrem Finanzamt möglich. Jeder Steuerpflichtige hat gemäß § 32d Absatz 4 Einkommensteuergesetz (EStG) die Möglichkeit, seine Kapitaleinkünfte, die der Kapitalertragsteuer unterlegen haben, im Rahmen der Veranlagung geltend zu machen.

Zu Beitrag Nr. 69:

Bonsoir soleil1504,

es fällt zunächst auf, dass "die Bank" (welche eigentlich?)den Text der Stellungnahme des Verbands vom 27.5.2014 offenbar nicht vorlegen will

(warum?) und behauptet, dadurch sei die (frühere) Stellungnahme "lediglich...

bestätigt" worden (nicht überzeugend, denn warum gibt es dann überhaupt die neue

Stellungnahme vom 27.5.2014?).

Es muss doch irgendwie möglich sein, dass uns der authentische Text der

Verbandsstellungnahme vom 27.5.2014 zugänglich wird. Warum nehmen Banken

unser Geld weg, geben uns aber nicht alle vollständigen Informationen diesbezüglich und "mauern" immer wieder?

Es fällt weiter auf, dass sich "die Bank" für ihr Verhalten auf keine

Gesetzesvorschrift beruft, sondern offenbar nach wie vor auf eine (falsche) Meldung des Google-Aktiensplit als "Spin-off".

Der Hinweis auf "Rz. 113 ff." des BMF-Schreibens vom 9.10.12 weist auf keine

gesetzliche Vorschrift hin und ist reichlich unklar.

Was und welche "Rz." meint "die Bank" genau, und warum soll sie vorliegend

maßgeblich sein. Falls "die Bank" jetzt einen Zweifelsfall mit "Rz. 116"

meinen sollte, stellt sich die Frage, worin die Zweifel denn liegen und

weshalb ein nicht gegebener oder zweifelhafter Kapitalertrag konkretisierbar

sein sollte.

Die Ablehnung von "Rz. 88" des BMF-Schreibens nur wegen zusätzlicher

Identifikationsnummer ist nur scheinbar formal nachvollziehbar. In

Wahrheit ist der Fall eines Split in Aktien mit modifizierten Inhaberrechten

derselben Aktiengesellschaft mit dem Split in Aktien mit nicht modifizierten

Inhaberrechten wirtschaftlich, rechtlich und verfassungsmäßig voll vergleichbar. Es kann keine steuerlich wesentliche Rolle spielen, ob im Wege des Splits ein und derselben Gesellschaft nun stimmberechtigte, nicht stimmberechtigte oder zur Hälfte stimmberechtigte und zur anderen Hälfte

nicht stimmberechtigte Aktien sich ergeben. Das auch verfassungsrechtliche

Erfordernis der Gleichbehandlung dieser Sachgestaltungen im Steuerrecht ist bei "Ziff. 88" übersehen worden, weil offenbar an einen Fall wie bei Google

nicht gedacht wurde.

Bonsoir soleil1504,

es fällt zunächst auf, dass "die Bank" (welche eigentlich?)den Text der Stellungnahme des Verbands vom 27.5.2014 offenbar nicht vorlegen will

(warum?) und behauptet, dadurch sei die (frühere) Stellungnahme "lediglich...

bestätigt" worden (nicht überzeugend, denn warum gibt es dann überhaupt die neue

Stellungnahme vom 27.5.2014?).

Es muss doch irgendwie möglich sein, dass uns der authentische Text der

Verbandsstellungnahme vom 27.5.2014 zugänglich wird. Warum nehmen Banken

unser Geld weg, geben uns aber nicht alle vollständigen Informationen diesbezüglich und "mauern" immer wieder?

Es fällt weiter auf, dass sich "die Bank" für ihr Verhalten auf keine

Gesetzesvorschrift beruft, sondern offenbar nach wie vor auf eine (falsche) Meldung des Google-Aktiensplit als "Spin-off".

Der Hinweis auf "Rz. 113 ff." des BMF-Schreibens vom 9.10.12 weist auf keine

gesetzliche Vorschrift hin und ist reichlich unklar.

Was und welche "Rz." meint "die Bank" genau, und warum soll sie vorliegend

maßgeblich sein. Falls "die Bank" jetzt einen Zweifelsfall mit "Rz. 116"

meinen sollte, stellt sich die Frage, worin die Zweifel denn liegen und

weshalb ein nicht gegebener oder zweifelhafter Kapitalertrag konkretisierbar

sein sollte.

Die Ablehnung von "Rz. 88" des BMF-Schreibens nur wegen zusätzlicher

Identifikationsnummer ist nur scheinbar formal nachvollziehbar. In

Wahrheit ist der Fall eines Split in Aktien mit modifizierten Inhaberrechten

derselben Aktiengesellschaft mit dem Split in Aktien mit nicht modifizierten

Inhaberrechten wirtschaftlich, rechtlich und verfassungsmäßig voll vergleichbar. Es kann keine steuerlich wesentliche Rolle spielen, ob im Wege des Splits ein und derselben Gesellschaft nun stimmberechtigte, nicht stimmberechtigte oder zur Hälfte stimmberechtigte und zur anderen Hälfte

nicht stimmberechtigte Aktien sich ergeben. Das auch verfassungsrechtliche

Erfordernis der Gleichbehandlung dieser Sachgestaltungen im Steuerrecht ist bei "Ziff. 88" übersehen worden, weil offenbar an einen Fall wie bei Google

nicht gedacht wurde.

Antwort auf Beitrag Nr.: 47.133.422 von guensing am 10.06.14 22:16:53Ich wiederhole mich da gerne, aber den Banken ist kein Vorwurf zu machen. Formal liegt kein Split vor, wirtschaftlich wird man das sicher bejahen können, aber eben nicht formal. Die eine Aktien wird nicht in zwei GLEICHE geteilt. Aus diesem Grund ist auch den WM-Datendienstleister kein Vorwurf zu machen.

Da die Banken Haftungsschuldner der AbgSt sind, werden sie sich an die BMF-Schreiben halten (das wäre auch meine Empfehlung als Berater). Ändern kann das nur das BMF in dem es Stellung zur Google-Aktie nimmt oder ein FG/BFH.

Gruß

Taxadvisor

Da die Banken Haftungsschuldner der AbgSt sind, werden sie sich an die BMF-Schreiben halten (das wäre auch meine Empfehlung als Berater). Ändern kann das nur das BMF in dem es Stellung zur Google-Aktie nimmt oder ein FG/BFH.

Gruß

Taxadvisor

Zu Beitrag Nr. 71:

Hallo Taxadvisor,

den Banken wie BWI AG, die nach wie vor den Google-Aktiensplit als Split

behandeln und keine Abgeltungsteuer abgezogen haben, macht ja auch keiner

einen Vorwurf.

Den Banken wie Targobank, von denen die stimmrechtslosen Google-Aktien

mit Wert oder Preis "0" bei den Kunden eingebucht wurden, weshalb dann

keine Abgeltungsteuer abgezogen worden ist, macht wohl auch kaum einer

einen Vorwurf.

Wenig vorwerfen kann man auch Banken wie Commerzbank, comdirect und

Donner, wenn sie auf Antrag den betroffenen Kunden die Abgeltungsteuer

erstatten und das dem Betriebsfinanzamt melden.

Anderen als diesen Handlungsgruppen von Banken kann man aber durchaus

Vorwürfe machen, wenn sie

- den Abzug angeblicher Steuer mit "Spin-off" begründen, obwohl es im

Fall Google niemals einen "Spin-off" gegeben hat;

- Split aus bloßem Formalgrund von Identifikationsnumerierung ablehnen,

obwohl die Kenn-Nummern nur Ordnungsmerkmale sind, aber ganz klar

keinen Gewinn vermitteln;

- sich auf "Ziff. 113 ff." BMF-Schreiben generalisierend berufen, ohne

klarzustellen, welchen Tatbestand sie konkret meinen, ob nun etwa

Ziff. 113 oder Ziff. 116 oder was sonst;

- einerseits einen eindeutigen Steuersachverhalt behaupten, andererseits aber

einen Zweifelsfall in den Raum stellen;

- verallgemeinernd von einem "Zweifelsfall" schreiben, ohne aber darzulegen,

welche Zweifel nun konkret vorliegen sollen;

- einen fixen Ertragswert steuermäßig unterstellt haben, obwohl er nicht

vorhanden ist oder im "Zweifelsfall" im Zweifel und nicht fest steht;