Ökoworld AG (Ex Versiko) (Seite 3)

eröffnet am 25.05.14 07:33:40 von

neuester Beitrag 03.05.24 14:57:26 von

neuester Beitrag 03.05.24 14:57:26 von

Beiträge: 1.075

ID: 1.194.716

ID: 1.194.716

Aufrufe heute: 16

Gesamt: 91.861

Gesamt: 91.861

Aktive User: 0

ISIN: DE0005408686 · WKN: 540868 · Symbol: VVV3

30,90

EUR

+3,34 %

+1,00 EUR

Letzter Kurs 03.05.24 Tradegate

Neuigkeiten

17.04.24 · news aktuell |

17.04.24 · dpa-AFX |

09.04.24 · news aktuell |

09.04.24 · news aktuell |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 32,00 | +27,95 | |

| 0,5800 | +23,40 | |

| 6,1100 | +18,64 | |

| 5,9000 | +15,69 | |

| 0,8600 | +14,67 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2200 | -11,59 | |

| 14,750 | -14,14 | |

| 1,8775 | -14,17 | |

| 1,2600 | -16,00 | |

| 1.138,25 | -16,86 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.323.128 von katjuscha-research am 22.02.24 10:23:16Ich bin absolut bei dir, halte die Oekoworld auch für sehr günstig. Habe gerade nochmal 200 Stückerl zu 30,50€ via L&S TrEx dazugekauft und werde nachher nochmal von einem anderen Konto zukaufen.

Antwort auf Beitrag Nr.: 75.307.960 von udo_70000 am 19.02.24 21:23:28

Dann hast Du entweder falsch geguckt oder das System falsch verstanden.

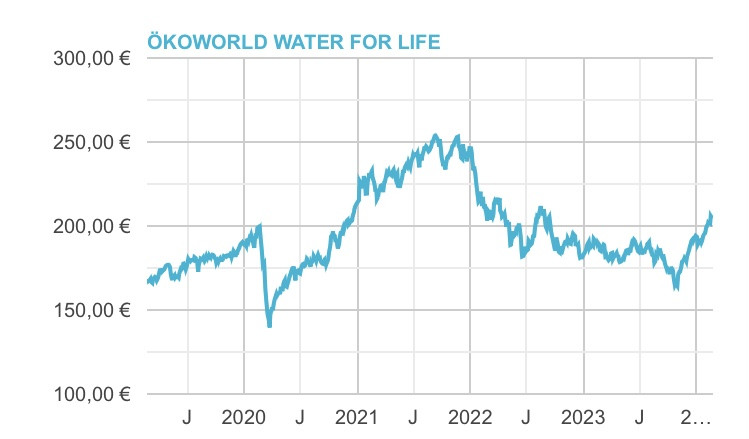

Zitat von udo_70000: Habe mir gerade mal die Fondsentwicklung angeschaut. Beim Water for Life Fonds dürfte die Highwatermarke sich gerade stetig nach oben verschieben.

Dann hast Du entweder falsch geguckt oder das System falsch verstanden.

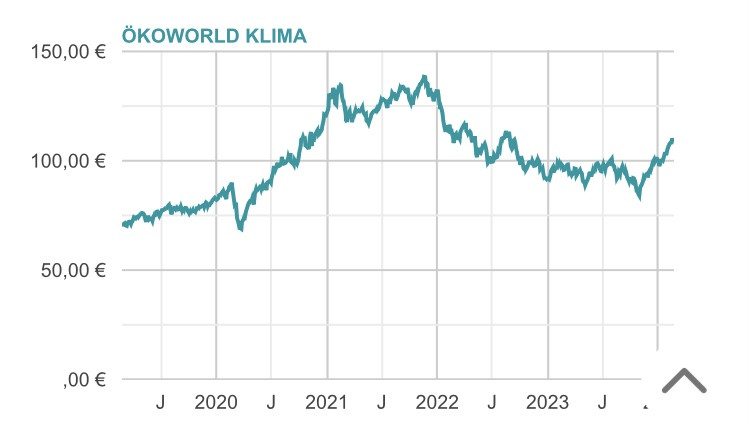

Habe mir gerade mal die Fondsentwicklung angeschaut. Beim Water for Life Fonds dürfte die Highwatermarke sich gerade stetig nach oben verschieben. Die Fondsgröße ist zwar niedrig aber Kleinvieh macht ja auch Mist ;-) Auch die anderen Fonds steigen gerade sehr ordentlich. Bei den Growth Fonds in Comdirect ist mir unklar warum einer bei ca. 258 der andere bei ca. 280 bei gleichem Namen steht. Vielleicht kann jemand die Unterschiede erklären. Wenn ich es richig im Kopf habe hat die Ökowolrd AG von den guten Gewinnen des Geschäftsjahres 2022 (oder 2021) jeweils 4x 2 Mio Euros in eigene Fonds gesteckt je nach Zeitpunkt dürften diese auch im Gewinn liegen. Die Perspektiven sind jedenfalls gut. Ich habe auch einige Anteile dieser Fonds nachgekauft und halte dies als Langfristanlage. Ökoworld ist halt ein Mehrfachturbo nach oben wie leider auch nach unten, wenn die Aktien verlieren. Die Auswahl der Aktien macht auf mich aber einen guten Eindruck. Breite Streuung mit guten Wachstumsperspektiven. Das solle sich für die Umwelt als auch im Wertzuwachs sich über die Dauer wiederspiegeln wie die Jahre zuvor auch. Es muss nicht eine maximale Rendite sein, wenn man etwas Gutes mit seinem Geld tun kann macht es ja auch Spaß (mir zumindest). Finde deshalb auch die Idee der Regionalwert AG Berlin/Brandenburg?! ganz gut, die eine Art Gesamtwohlbilanz ihrer Invest ziehen und regionale Kreisläufe fördern. Ich denke regionale Kreisläufen gehört die Zukunft und diese sind auf Dauer resilienter gegen Klima... Einflüsse.

Antwort auf Beitrag Nr.: 75.304.693 von Dreieckskopf-Strudelwurm am 19.02.24 11:48:04Letztlich zählt für mich die Bewertung, egal zu welcher Börsenphase.

Die 100 € waren damals keine Überbewertung nach üblichen Kennzahlen. Und auch heute wären sie nicht komplett aus der Luft gegriffen. Wenn man die nächsten 10 Jahre von durchschnittlich 4 € EPS pro Jahr ausgeht und die dabei generierten Cashflows bedenkt, dann sind 100 € ein absolut nachvollziehbarer Aktienkurs.

Völlig krank waren 2021/22 viele andere Unternehmen bewertet, Ökoworld eigentlich nicht. Das hielt sich im Rahmen.

Auf 12 Monate halte ich Kurse von 55-65 € für fair, wenn man von 3,0 € EPS im laufenden und 3,5 € im kommenden Jahr ausgeht, wobei der Cashbestand auf 22-23 € pro Aktie steigt und man zwei mal Dividende von 2,22 € pro Aktie bekommt.

Sollte das EPS wesentlich tiefer gehen, müsste man nochmal neu rechnen. Mal sehen was wir bis April so für Daten und Aussagen vom Vorstand bekommen.

Die 100 € waren damals keine Überbewertung nach üblichen Kennzahlen. Und auch heute wären sie nicht komplett aus der Luft gegriffen. Wenn man die nächsten 10 Jahre von durchschnittlich 4 € EPS pro Jahr ausgeht und die dabei generierten Cashflows bedenkt, dann sind 100 € ein absolut nachvollziehbarer Aktienkurs.

Völlig krank waren 2021/22 viele andere Unternehmen bewertet, Ökoworld eigentlich nicht. Das hielt sich im Rahmen.

Auf 12 Monate halte ich Kurse von 55-65 € für fair, wenn man von 3,0 € EPS im laufenden und 3,5 € im kommenden Jahr ausgeht, wobei der Cashbestand auf 22-23 € pro Aktie steigt und man zwei mal Dividende von 2,22 € pro Aktie bekommt.

Sollte das EPS wesentlich tiefer gehen, müsste man nochmal neu rechnen. Mal sehen was wir bis April so für Daten und Aussagen vom Vorstand bekommen.

Trading Spotlight

Antwort auf Beitrag Nr.: 75.170.524 von katjuscha-research am 26.01.24 14:13:49

M.E. wäre richtiger: "auch trotz Platow"

Die >100€ pro Anteilsschein waren aber auch zu einer Börsenphase, in der man sein Geld auf den letzten Dreck werfen konnte, und der stieg und stieg. Das kann und sollte man m.E. nicht als Vergleich hernehmen - das war einfach völlig krank.

Der konservativen Herangehensweise willen lasse ich etwaige Performance Fees ehrlich gesagt auch in meinen Rechenmodellen weg, zumindest in den aktuellen Zeiten (s. auch hier Vergleich zu früheren Zeiten) - die Fees sind für mich dann eher "cherry on the cake". Aber bereits ohne Berücksichtigung dieser Fees, und da stimme ich den Herrschaften zu, sollte hier nach wie vor Potenzial für absehbar höhere Kurse bestehen. Ein Fuffi pro Anteilsschein scheint mir auf Sicht von 12-18 Monaten nicht allzu abwegig. Insbesondere, da man ja das größte Betriebsrisiko elegant entsorgt hat...

Vertrauen braucht aber seine Zeit bis es zurückkehrt. Zu schwer lastet m.E. aktuell noch die Alfredsche Hypothek.

Zitat von katjuscha-research: na ja, der Kurs hat sich innerhab kürzester Zeit auch mit Platow mehr als verzehnfacht auf über 100 €.

war also offensichtlich nicht so abschreckend.

M.E. wäre richtiger: "auch trotz Platow"

Die >100€ pro Anteilsschein waren aber auch zu einer Börsenphase, in der man sein Geld auf den letzten Dreck werfen konnte, und der stieg und stieg. Das kann und sollte man m.E. nicht als Vergleich hernehmen - das war einfach völlig krank.

Der konservativen Herangehensweise willen lasse ich etwaige Performance Fees ehrlich gesagt auch in meinen Rechenmodellen weg, zumindest in den aktuellen Zeiten (s. auch hier Vergleich zu früheren Zeiten) - die Fees sind für mich dann eher "cherry on the cake". Aber bereits ohne Berücksichtigung dieser Fees, und da stimme ich den Herrschaften zu, sollte hier nach wie vor Potenzial für absehbar höhere Kurse bestehen. Ein Fuffi pro Anteilsschein scheint mir auf Sicht von 12-18 Monaten nicht allzu abwegig. Insbesondere, da man ja das größte Betriebsrisiko elegant entsorgt hat...

Vertrauen braucht aber seine Zeit bis es zurückkehrt. Zu schwer lastet m.E. aktuell noch die Alfredsche Hypothek.

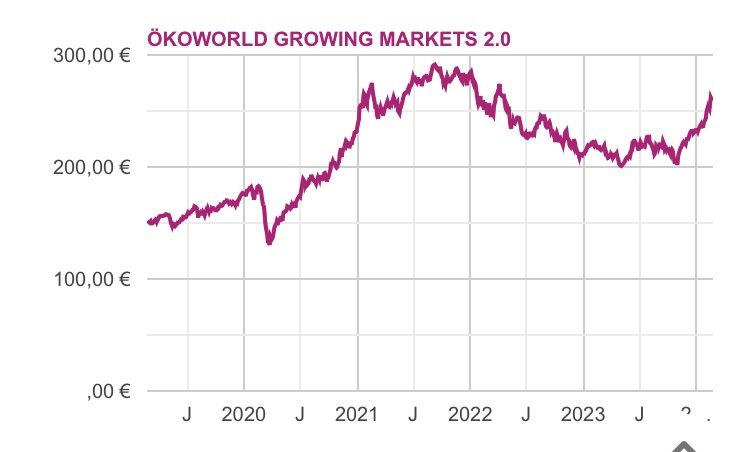

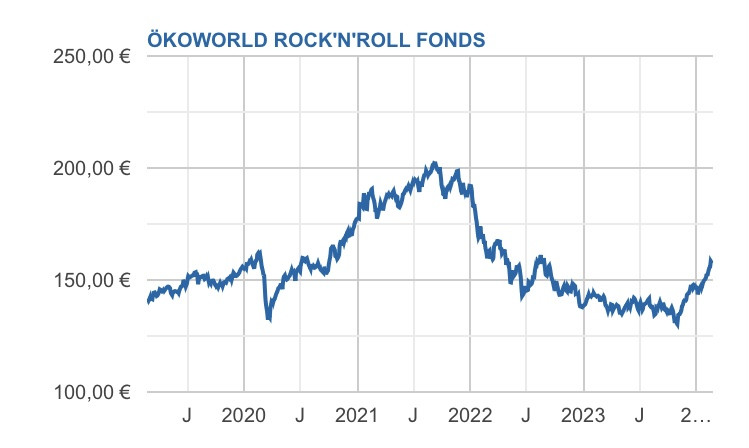

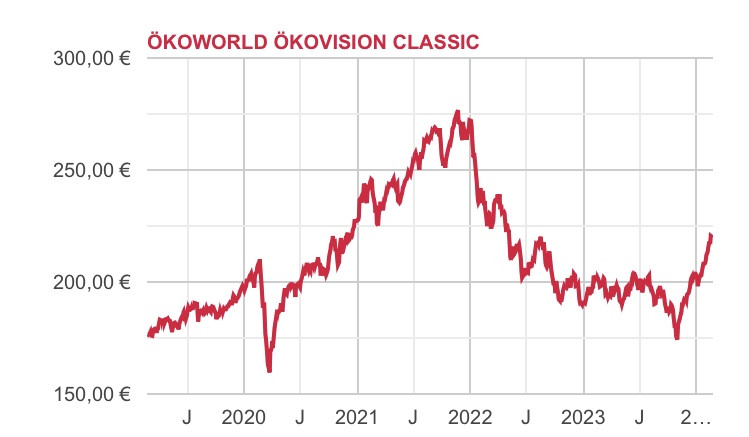

Die Fonds erholen sich ja wieder, wenn ich richtig gesehen habe hat der Ökowelt Grow Fonds gerade wieder einen guten Lauf und könnte schon vor 2027 wieder neue Höchstmarken erreichen. Bei den Höchstständen (und wohl Überbewertung) der Big Seven in Amerika wird es bald mehr Umschichtungen in Small Caps geben, da die Chancen auf Kurssteigerungen höher sind. Ich schaue mir gerade noch den letzten Newsletter an, da sind ein paar Interessante Werte dabei wo ich mir überlege selbst kleine Positionen aufzubauen. Nicht zu vergessen hält ja Ökoworld selbst etliches an eigenen Fondsanteilen, was sich mit der Zeit auf den Gewinn zusätzlich auswirken wird.

Antwort auf Beitrag Nr.: 75.200.420 von bcgk am 01.02.24 11:53:48Alles eine Frage des Gesamtmarktes...wie bewegen sich die Zielmärkte der Fonds der Ökoworld......und wie gelingt es, immer mehr diese monatlichen Dauerzahler zu gewinnen....auch betriebliche Zusatzversorgungen, Sparpläne.

Wenn dann wieder die "erfolgsabhängigen Erlöse" reindrängeln...

Und man ist ja von der Historie her ein "ehrlicher First Mover Grüne Ökoanlagen".....anders wie die Masse der Konkurrenz, eine davon hat ja wieder Ärger, wegen "Green-Washing".

Die Brand Ökoworld hat WUMMMMSSSS....wenn man sich nicht deppert anstellt.

Mein Szenario hier......auf Sicht zwei Jahre schöne Dividenden......und so bis ca 2027 sind neue Allzeithöchstkurse drin......auch weil Fondsvolumen weiter wächst...damit die Grund- und Erfolgsvergütungen.

Wer hier einen schnellen 200% sucht....sollte ins Casino.......oder sich woanders ruinieren...

Wenn dann wieder die "erfolgsabhängigen Erlöse" reindrängeln...

Und man ist ja von der Historie her ein "ehrlicher First Mover Grüne Ökoanlagen".....anders wie die Masse der Konkurrenz, eine davon hat ja wieder Ärger, wegen "Green-Washing".

Die Brand Ökoworld hat WUMMMMSSSS....wenn man sich nicht deppert anstellt.

Mein Szenario hier......auf Sicht zwei Jahre schöne Dividenden......und so bis ca 2027 sind neue Allzeithöchstkurse drin......auch weil Fondsvolumen weiter wächst...damit die Grund- und Erfolgsvergütungen.

Wer hier einen schnellen 200% sucht....sollte ins Casino.......oder sich woanders ruinieren...

Antwort auf Beitrag Nr.: 75.200.420 von bcgk am 01.02.24 11:53:48Wenn man jetzt jedes Jahr 2,22 € ausschüttet, wären es in drei Jahren beim jetzigen Kaufkurs 21,5% Dividendensumme.

90 € Kursziel aktuell schwer vorstellbar, weil Ökoworld in den Fonds schwer bis Ende 2026 neue Allzeithochs und damit Performancefee bekommen dürfte. Aber wer weiß …

Andererseits dürfte sich trotz Dividende der Netcash in den nächsten drei Jahren auf 22-25 € pro Aktie erhöhen, und das operative Geschäft kann man sicherlich mit 35-40 € pro Aktie bewerten. Macht ein Kursziel von 57-65 €. Kurzfristig gibt es aber auch sicherlich Risiken, einfach weil man aktuell noch gegen starke Quartale vergleichen muss. Dadurch dürften die nächsten 1-2 Quartalsergebnisse jetzt nicht grad der Brüller sein. Bei knapp 19-20 € Cash pro Aktie sehe ich aber auch nicht wirklich Abwärtspotenzial. Insofern gehe ich die nächsten drei Monate erstmal seitwärts zwischen 30 und 36 € aus.

90 € Kursziel aktuell schwer vorstellbar, weil Ökoworld in den Fonds schwer bis Ende 2026 neue Allzeithochs und damit Performancefee bekommen dürfte. Aber wer weiß …

Andererseits dürfte sich trotz Dividende der Netcash in den nächsten drei Jahren auf 22-25 € pro Aktie erhöhen, und das operative Geschäft kann man sicherlich mit 35-40 € pro Aktie bewerten. Macht ein Kursziel von 57-65 €. Kurzfristig gibt es aber auch sicherlich Risiken, einfach weil man aktuell noch gegen starke Quartale vergleichen muss. Dadurch dürften die nächsten 1-2 Quartalsergebnisse jetzt nicht grad der Brüller sein. Bei knapp 19-20 € Cash pro Aktie sehe ich aber auch nicht wirklich Abwärtspotenzial. Insofern gehe ich die nächsten drei Monate erstmal seitwärts zwischen 30 und 36 € aus.

Antwort auf Beitrag Nr.: 75.174.232 von Kampfkater1969 am 27.01.24 09:26:27

Bin zwar auch optimistisch, aber ich sehe keine 90€ Kurse zzgl. fetter Dividenden. Da ging der Kater vielleicht etwas mit dir durch

Zitat von Kampfkater1969: Schauen wir auf die Aktie Ökoworld.....ich sehe hier auf Sicht einiger Jahre.....bis ca Ende 2026

Ab 200% Kurspotenzial......

Ab 30% Dividendensumme

Bin zwar auch optimistisch, aber ich sehe keine 90€ Kurse zzgl. fetter Dividenden. Da ging der Kater vielleicht etwas mit dir durch

17.04.24 · news aktuell · OEKOWORLD |

17.04.24 · dpa-AFX · OEKOWORLD |

09.04.24 · news aktuell · OEKOWORLD |

09.04.24 · news aktuell · OEKOWORLD |

09.04.24 · dpa-AFX · OEKOWORLD |

09.04.24 · dpa-AFX · OEKOWORLD |

28.03.24 · news aktuell · OEKOWORLD |

28.03.24 · dpa-AFX · OEKOWORLD |

21.03.24 · news aktuell · OEKOWORLD |

21.03.24 · dpa-AFX · OEKOWORLD |