Neue Wolfram Perle - ALL&WOF Fusion (Seite 182)

eröffnet am 31.01.15 10:47:26 von

neuester Beitrag 17.05.24 11:49:35 von

neuester Beitrag 17.05.24 11:49:35 von

Beiträge: 3.080

ID: 1.206.914

ID: 1.206.914

Aufrufe heute: 48

Gesamt: 631.969

Gesamt: 631.969

Aktive User: 0

ISIN: CA0203981034 · WKN: A1JSSD · Symbol: ALI

0,7200

CAD

+4,35 %

+0,0300 CAD

Letzter Kurs 17.05.24 Toronto

Neuigkeiten

17.05.24 · inv3st.de Anzeige |

15.05.24 · Business Wire (engl.) |

11.05.24 · Business Wire (engl.) |

10.05.24 · Business Wire (engl.) |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 725,25 | +18,50 | |

| 0,8750 | +15,89 | |

| 1,7300 | +14,95 | |

| 1,2000 | +13,21 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 499,30 | -6,18 | |

| 27,61 | -6,25 | |

| 3,5600 | -7,53 | |

| 1,7900 | -8,67 | |

| 48,40 | -97,97 |

Beitrag zu dieser Diskussion schreiben

Die entsprechende Stelle zum Vergleich.

Antwort auf Beitrag Nr.: 61.259.652 von Nuggeteer am 15.08.19 01:11:02

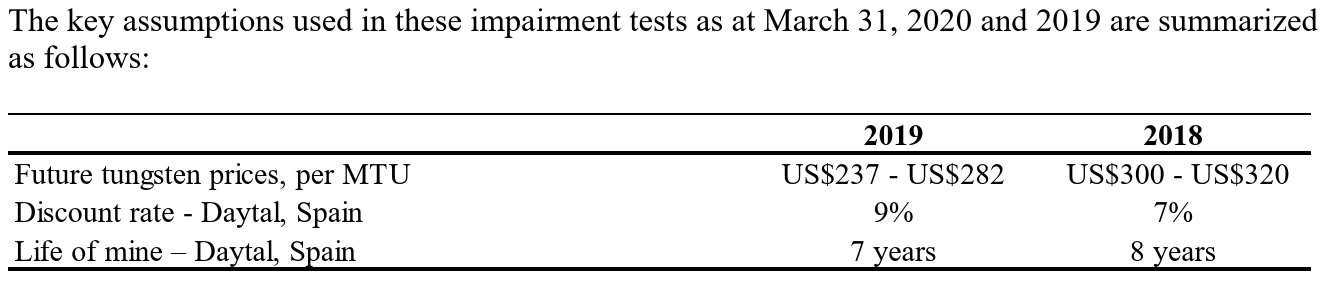

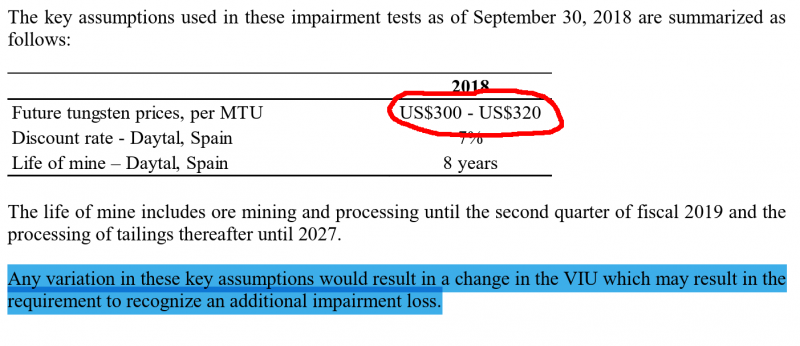

Jetzt gar nicht mehr. Ein weiterer Punkt, bei dem der Skeptiker richtig lag. Die schon damals utopischen USD300-320 musste man nun auf USD237-282 zusammenstreichen. Der aktuelle Preis beträgt USD210/MTU.

Zitat von Nuggeteer:

Wie lange wird man das $300-320 Märchen noch fortschreiben können?.

Jetzt gar nicht mehr. Ein weiterer Punkt, bei dem der Skeptiker richtig lag. Die schon damals utopischen USD300-320 musste man nun auf USD237-282 zusammenstreichen. Der aktuelle Preis beträgt USD210/MTU.

Antwort auf Beitrag Nr.: 64.300.241 von Nuggeteer am 05.07.20 22:00:00Gute Frage...

Antwort auf Beitrag Nr.: 57.825.758 von Nuggeteer am 24.05.18 18:11:47

Wieder einmal hat der Skeptiker richtig gelegen. Und das ist IMO erst der Anfang...

"During the period in which tailings were reprocessed the Company achieved WO3 recovery rates below those previously estimated and, as a result, recorded an impairment of tailings inventory of $5,768 representing an adjustment to the lower of cost and net realizable value. In addition, Management considered the lower recovery rates to be an indicator of potential impairment."

Da haben sich die ersten 5,8 Mio. "tailings inventory" also in Luft aufgelöst. Vom balance sheet verschwunden, einfach so. Und die Anhängerschaft wird gleich noch auf die nächsten Möglichen Abschreibungen vorbereitet ("potential impairment"). Einstweilen rüstet man für 1 Mio. Dollar die Anlage auf und hofft so, noch etwas retten zu können. Wie schön für Almonty, dass diese $1 Mio. Extra-Kosten bilanziell nicht in Zusammenhang mit dem Wert der tailings gebracht werden müssen. Derweil setzt man Los Santos ("vorerst" möchte ich hinzufügen) bis zum Jahresende auf care and maintenance. Null Einnahmen, noch mehr zusätzliche Kosten (ca. $600.000 allein im 1. Quartal), die - wie schön für Almonty - ebenfalls bilanziell nicht in Zusammenhang mit dem Wert der tailings gebracht werden müssen. So kann man das Märchen von der Werthaltigkeit der tailings weiter erzählen, während in Wirklichkeit das Geld in Strömen abfließt. Bis das gesamte tailings Kartenhaus evtl. eines Tages mit einem großen Rumms zusammenfällt.

Achja, ganz nebenbei, Quartalsverlust 4 Millionen, noch mehr Kredite aufgenommen, noch mehr Aktien/Optionen/Warrants emittiert, die kurzfristigen Verbindlichkeiten auf $65 Mio angewachsen bei einem Cashbestand von $3,6 Mio. -> Business as usual.

Frage an die Almonty-Fans: Wie baut man eine Mine, die 80 Millionen Dollar kosten wird, wenn man kurzfristige Schulden in Höhe von 65 Mio. Dollar tilgen soll, operativ weiter Geld verliert, und lediglich einen Kredit in Höhe von $76 Mio. in Aussicht hat?

Zitat von Nuggeteer:Zitat von nastarowje: Also muss Almonty davon ausgehen, dass sie [$30M tailings inventory] zu dem Wert verwertbar sind, und zwar nach möglichen Verarbeitungskosten. (Diese müssten ja von dem beizulegenden Wert abgezogen sein)[...]

[...] Wenn die 30M keinen Gewinn repräsentieren, was repräsentieren sie dann? Wie sonst sollte der Betrag jemals als "Cash auf der Bank" liegen, wenn er nicht als Gewinn erwirtschaftet wurde?

Wenn die 30M nur ein fiktiver Betrag sind und die Tailings ohne Gewinn abgebaut werden, dann werden diese 30M über die Abbauzeit abgeschrieben, am Ende Null betragen und kein einziger Dollar den Weg in die Kasse gefunden haben..

Wieder einmal hat der Skeptiker richtig gelegen. Und das ist IMO erst der Anfang...

"During the period in which tailings were reprocessed the Company achieved WO3 recovery rates below those previously estimated and, as a result, recorded an impairment of tailings inventory of $5,768 representing an adjustment to the lower of cost and net realizable value. In addition, Management considered the lower recovery rates to be an indicator of potential impairment."

Da haben sich die ersten 5,8 Mio. "tailings inventory" also in Luft aufgelöst. Vom balance sheet verschwunden, einfach so. Und die Anhängerschaft wird gleich noch auf die nächsten Möglichen Abschreibungen vorbereitet ("potential impairment"). Einstweilen rüstet man für 1 Mio. Dollar die Anlage auf und hofft so, noch etwas retten zu können. Wie schön für Almonty, dass diese $1 Mio. Extra-Kosten bilanziell nicht in Zusammenhang mit dem Wert der tailings gebracht werden müssen. Derweil setzt man Los Santos ("vorerst" möchte ich hinzufügen) bis zum Jahresende auf care and maintenance. Null Einnahmen, noch mehr zusätzliche Kosten (ca. $600.000 allein im 1. Quartal), die - wie schön für Almonty - ebenfalls bilanziell nicht in Zusammenhang mit dem Wert der tailings gebracht werden müssen. So kann man das Märchen von der Werthaltigkeit der tailings weiter erzählen, während in Wirklichkeit das Geld in Strömen abfließt. Bis das gesamte tailings Kartenhaus evtl. eines Tages mit einem großen Rumms zusammenfällt.

Achja, ganz nebenbei, Quartalsverlust 4 Millionen, noch mehr Kredite aufgenommen, noch mehr Aktien/Optionen/Warrants emittiert, die kurzfristigen Verbindlichkeiten auf $65 Mio angewachsen bei einem Cashbestand von $3,6 Mio. -> Business as usual.

Frage an die Almonty-Fans: Wie baut man eine Mine, die 80 Millionen Dollar kosten wird, wenn man kurzfristige Schulden in Höhe von 65 Mio. Dollar tilgen soll, operativ weiter Geld verliert, und lediglich einen Kredit in Höhe von $76 Mio. in Aussicht hat?

Das wäre bei dieser Aktie eine Premiere wenn die Nachricht vor dem Kursanstieg kommt.

War auch bei Wolf immer schon so zuerst der Kursanstieg und dann die Nachricht.

War auch bei Wolf immer schon so zuerst der Kursanstieg und dann die Nachricht.

Trading Spotlight

kleiner Ausbruch heute, jetzt zumindest mal 0,6 CAD.

News gibt es aber keine, Vorfreude auf die Zahlen (haha)

News gibt es aber keine, Vorfreude auf die Zahlen (haha)

Jetzt hab ich es verstanden. Es wird also wieder kälter.

Gott sei Dank.

Gott sei Dank.

Antwort auf Beitrag Nr.: 63.974.580 von wolf1071 am 10.06.20 19:16:24In DIESEN Charts kann man zumindest erkennen, das es einen charttechischen Aufwärtsimpuls gegeben hat. Die 100-Tage-Linie wurden intraday nach unten getestet und hat gehalten. Danach gab es eine grüne Kerze und am Tag danach der deutliche Aufwärtsimpuls.

Ob es fundamentale Gründe dafür gibt? - Weiss ich nicht.

Klar ist aus meiner Sicht, das ein evtl. Börsengang in Korea die Lage vollkommen ändern könnte.

Ob es fundamentale Gründe dafür gibt? - Weiss ich nicht.

Klar ist aus meiner Sicht, das ein evtl. Börsengang in Korea die Lage vollkommen ändern könnte.

Antwort auf Beitrag Nr.: 63.972.786 von Klaus321 am 10.06.20 17:02:37Was ist das für eine Kurfe? Hat das etwas mit dem Klimawandel zu tun?

06.05.24 · kapitalerhoehungen.de · Mercedes-Benz Group |

02.05.24 · Der Finanzinvestor · Almonty Industries |

29.04.24 · Zukunftsbilanzen · Almonty Industries |

24.04.24 · ESG Aktien · Rheinmetall |

16.04.24 · IR-News · Almonty Industries |