Ist Ströer aktuell deutlich überbewertet? (Seite 25)

eröffnet am 09.04.20 19:51:28 von

neuester Beitrag 17.05.24 12:56:35 von

neuester Beitrag 17.05.24 12:56:35 von

Beiträge: 1.053

ID: 1.323.109

ID: 1.323.109

Aufrufe heute: 3

Gesamt: 47.663

Gesamt: 47.663

Aktive User: 0

ISIN: DE0007493991 · WKN: 749399 · Symbol: SAX

67,55

EUR

+1,35 %

+0,90 EUR

Letzter Kurs 13:09:30 Tradegate

Neuigkeiten

| Stroeer Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

16.05.24 · dpa-AFX |

16.05.24 · wO Newsflash |

16.05.24 · dpa-AFX |

Werte aus der Branche Dienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,0700 | +22,80 | |

| 2,8700 | +22,13 | |

| 1,8700 | +16,15 | |

| 5,4500 | +14,74 | |

| 0,7904 | +13,25 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2500 | -16,67 | |

| 1,5100 | -22,16 | |

| 1,3500 | -27,03 | |

| 1,5000 | -37,50 | |

| 0,5233 | -47,67 |

Beitrag zu dieser Diskussion schreiben

Sieht charttechnisch interessant aus:

Mehrfachboden oder absteigendes Dreieck?

Mehrfachboden oder absteigendes Dreieck?

Vormittags über dpa und nachmittags über dow jones die kurze News zu den Jahreszahlen gestreut mit der auf 2,25€ erhöhten Dividende in der Überschrift. Ist zwar schon wieder höher als der Gewinn, aber das erfährt der Leser ja nicht: https://news.guidants.com/#!Artikel?id=10923756 .

Antwort auf Beitrag Nr.: 71.231.610 von muep am 30.03.22 13:14:54

Es reicht schon ein Blick auf den Goodwill-Eintrag bei Wikipedia, um festzustellen, dass "mein Bild" durchaus dem "common sense" zu entsprechen scheint. Ich zitiere:

"Eine EU-weite Branchenumfrage des EU-Rechnungslegungsgremiums Efrag ergab, dass zwei Drittel der Befragten eine stetige Abschreibung des Goodwills wünschen. Diese Methode erlaubt den Unternehmen, den Goodwill über mehrere Jahre aus der Bilanz zu tilgen, oder wie im Titel der entsprechenden Publikation ausgedrückt die in der Bilanz tickende Zeitbombe Goodwill zu entschärfen."

https://de.wikipedia.org/wiki/Gesch%C3%A4fts-_oder_Firmenwer… .

Zitat von muep: Weil es nicht in dein Bild passt?

Es reicht schon ein Blick auf den Goodwill-Eintrag bei Wikipedia, um festzustellen, dass "mein Bild" durchaus dem "common sense" zu entsprechen scheint. Ich zitiere:

"Eine EU-weite Branchenumfrage des EU-Rechnungslegungsgremiums Efrag ergab, dass zwei Drittel der Befragten eine stetige Abschreibung des Goodwills wünschen. Diese Methode erlaubt den Unternehmen, den Goodwill über mehrere Jahre aus der Bilanz zu tilgen, oder wie im Titel der entsprechenden Publikation ausgedrückt die in der Bilanz tickende Zeitbombe Goodwill zu entschärfen."

https://de.wikipedia.org/wiki/Gesch%C3%A4fts-_oder_Firmenwer… .

Antwort auf Beitrag Nr.: 71.229.657 von Der Tscheche am 30.03.22 10:35:49Weil es nicht in dein Bild passt?

Bericht ist da, 2,14€ / Aktie, keinen Cent Abschreibung auf die knappe Milliarde (!) an Goodwill. KPMG, ich bin enttäuscht.

Trading Spotlight

Antwort auf Beitrag Nr.: 67.659.733 von Der Tscheche am 30.03.21 22:21:10

Wird doch nicht heute wieder so lange dauern wie letztes Jahr?

Zitat von Der Tscheche: Leute, ich will ins Bett. Veröffentlicht endlich irgendwas. GB oder Meldung, warum er später kommt und wann. Aber nicht erst um 23:45 bitte.

Wird doch nicht heute wieder so lange dauern wie letztes Jahr?

Antwort auf Beitrag Nr.: 71.173.237 von Der Tscheche am 23.03.22 12:01:07

Für Asam Beauty ist nicht nur die Tatsache negativ, dass der Gesamtmarkt insgesamt ziemlich "wackelig" ist. Ströer hat die Marke noch dazu als E-Commerce positioniert - zu einem Zeitpunkt, als E-Commerce-Werte gerade in einer Super-Hausse regelrecht "aufgeblasen" wurden. Wenn man sich anschaut, welche Werte in den letzten Monaten am stärksten unter die Räder gekommen sind, dann fällt einem der Begriff "E-Commerce" vermutlich mit als erstes ein. Kein glückliches Timing.

Zitat von Der Tscheche: Beste Aussichten für Asam Beauty?

Dow Jones News berichten heute von einer Studie, der zu Folge es sehr gut aussieht mit dem von Müller anvisierten Einhorn-Bewertung für Asam Beauty. Die sehr ernst zu nehmende Studie der sehr ernst zu nehmenden Unternehmensberatung EY kommt zu dem Ergebnis: Einhorn Boom in Deutschland hält an: https://news.guidants.com/#!Artikel?id=10904514

Ob die zitierte Aussage von Herrn Prüver aber womöglich vor allem mit seiner Position als Leiter EY Startup Deutschland zu tun hat?

Für Asam Beauty ist nicht nur die Tatsache negativ, dass der Gesamtmarkt insgesamt ziemlich "wackelig" ist. Ströer hat die Marke noch dazu als E-Commerce positioniert - zu einem Zeitpunkt, als E-Commerce-Werte gerade in einer Super-Hausse regelrecht "aufgeblasen" wurden. Wenn man sich anschaut, welche Werte in den letzten Monaten am stärksten unter die Räder gekommen sind, dann fällt einem der Begriff "E-Commerce" vermutlich mit als erstes ein. Kein glückliches Timing.

Antwort auf Beitrag Nr.: 68.171.581 von Der Tscheche am 13.05.21 06:01:50

Nächste Woche folgt der zweite von KPMG abzusegnende Geschäftsbericht. Ich als Ströer-Skeptiker hoffe, dass KMPG nach den Korrekturen vom letzten Jahr, die zu Ergebniskorrekturen bis 2018 zurück gereicht haben, nicht etwa nachlässt, sondern es diesmal auch beim Thema Umsätze und Goodwill nicht einfach nur bei zahlreichen Hinweisen im Anhang belässt, die aus meiner Sicht letztlich vor allem in die Richtung "Da könnte Einiges im Argen sein, aber die Kontrolle entzieht sich unseren Möglichkeiten" gingen.

Zitat von Der Tscheche:Zitat von Der Tscheche:Zitat von DoktorBen: Oha!

https://ir.stroeer.com/websites/stroeer/German/222/news.html…

Stroeer wehrt sich. Ich kenne den Bericht vom MM nicht - wurde scheinbar auch schon vom Netz genommen. Evlt. keine gute Idee hier Short zu sein. Wobei die Überbewertung eigentlich nicht zu leugnen ist.

So, der Online-Artikel im Manager-Magazin wurde wie schon erwähnt am 23.4. wieder online gestellt. Ich habe die überarbeitete Version mit dem ursprünglich veröffentlichten Artikel in der Printausgabe des Manager Magazins verglichen mit zwei für mich sehr interessanten Ergebnissen.

______________________________________________________________________________

Hier vorneweg die dazu wichtige Passage aus der Pressemeldung von Ströer vom 21.4. (zu der oben verlinkt ist):

"Berichterstattung des manager magazins über Ströer grob rechtswidrig

Das Landgericht Hamburg hat durch eine einstweilige Verfügung vom 13.04.2021 dem manager magazin bei Strafandrohung untersagt, acht zentrale Passagen aus dem Bericht „Digital-Guerilla“ vom 18.02.2021 zu veröffentlichen.

Zuvor hatte das manager magazin sich bereits freiwillig gegen Vertragsstrafe verpflichtet, sechs weitere Passagen aus dem Bericht nicht zu veröffentlichen. Die Berichterstattung war durchsetzt von Fehlern und Falschinformationen."

___________________________________________________________________________

Es scheint da also um "jede Menge Holz" zu gehen. Ich gehe einfach mal der Reihe nach den Online-Artikel durch, um die vielen "Passagen" ausfindig zu machen.

1) Gleich zu Beginn, und das hat mich ehrlich gesagt extrem überrascht, fehlt eine längere Passage aus dem Artikel, in der es um die Verpfändungen der Ströer-Aktien durch Müller und Dirk Ströer ging. Ich war nach der ursprünglichen Veröffentlichung darauf eingegangen:

... Finde ich sehr interessant, dass Müller und/oder Ströer das unbedingt weg haben wollten (die Fakten liegen ja dank der veröffentlichten Director Dealings auf dem Tisch).

2) Als nächstes ist im Abschnitt "Wie Ströer dank eines Tricks die Börsenreife schaffte" ein Halbsatz rausgeflogen, der überhaupt nichts zur Sache tut, der aber halt auf einer nicht belegbaren Vermutung des Manager Magazins beruhte, so dass Müller eine Handhabe hatte, ihn entfernen zu lassen.

3) Im Abschnitt "Digitaler Firmenfriedhof" hatte das Manager Magazin im Originalartikel nicht erwähnt, dass für die 300 Mio.€ T-Online nicht alleine, sondern im Paket mit dem Vermarkter InteractiveMedia übernommen worden war. Außerdem wurden die Autoren gezwungen, bei T-Online die Formulierung "Als führend gilt das Portal unter den über 70-Jährigen" zu ändern. Hier heißt es jetzt: "als führend gilt das Portal ausgerechnet bei Altersgruppen jenseits der werberelevanten Zielgruppe, darunter den über 70-Jährigen."

4) Im gleichen Abschnitt: Stylefruits + Bodychange wurden nicht für "über" sondern für "knapp 30 Millionen Euro" übernommen.

5) Im Abschnitt "Bilanzielle Putzaktion", in dem es um die D+S 360-Geschichte geht, hat sich das Manager Magazin beim Verlust der Firma für die Zeit von der Übernahme bis zum Verkauf vertan und 39Mio. € angegeben. Das wurde jetzt auf 13,2 Mio. korrigiert.

6) Im gleichen Abschnitt wurde ein Absatz gestrichen, in dem es um die seit 2016 stark zurückgegangene Eigenkapitalquote / stark zugenommene Nettoverschuldung ging. Ich vermute mal, dass Ströer / Müller darauf hingewiesen hatten, welche große Rolle dabei die Umstellung auf IFRS 16 gespielt hat und dass es dem MM zu kompliziert war, diesen Punkt mit aufzugreifen.

7) Im letzten Abschnitt wurden die aktuellen Übernahmen präzisiert. Statt "investierte Ströer zuletzt in Callcenter in Italien" heißt es nun "investierte Ströer zuletzt in Direktvermarkter in Italien" und Ströer übernahm nicht zwei Reiseportale, sondern nur deren Vermarktung.

8) Schließlich und endlich war es Müller als Privatperson wohl wichtig, beim letzten Absatz des Artikels deutlich zu machen, dass er die vom Manager Magazin angeführten Anteile an einer Mülldeponie mittlerweile nicht mehr hält.

Den Schlusssatz zur Mülldeponie im Besitz von Müller konnte er freilich dadurch nicht verhindern. Er heißt immer noch: "Passt irgendwie." Ich freue mich schon darauf, in einem gesonderten Beitrag heute Nachmittag zusammenfassen zu können, was von der Pressemitteilung von Ströer zu halten ist.

Zu einer der "acht zentrale(n) Passagen", die das Manager Magazin "bei Strafandrohung" nicht mehr so wie ursprünglich veröffentlichen durfte, hat die Behauptung gehört, dass Ströer kürzlich zwei Reiseportale "übernahm". Stattdessen heißt es in der korrigierten Web-Version nun: "Ströer (...) übernahm die Vermarktung zweier Reiseportale" (Hervorhebung von mir, dem Tschechen).

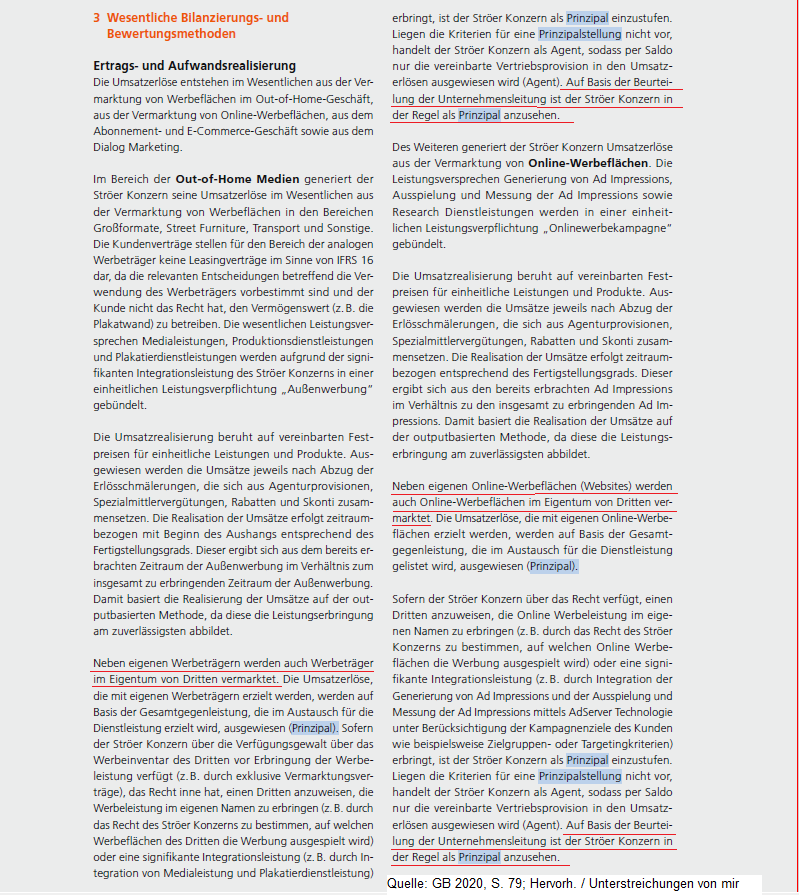

Das ist in der Tat kein unwesentlicher Unterschied. Für eine Übernahme der HolidayCheck AG, eines der beiden gemeinten Reiseportale, hätte Ströer wohl einen dreistelligen Millionenbetrag in die Hand nehmen müssen, bildet diese doch das Herzstück der HolidayCheck Group, die an der Börse aktuell mit über 200 Mio. € bewertet wird: https://www.ariva.de/holidaycheck_group-aktie . Wie viel Ströer dafür zahlt, dass man das Online-Angebot von HolidayCheck vermarktet, weiß ich nicht. Den Umsatz aus der Vermarktung der Werbeflächen verbucht Ströer aber offensichtlich voll und ganz selbst, also genau so, wie man es etwa im Falle von T-Online oder Kino.de tut, die zum Ströer-Konzern gehören. So verstehe ich jedenfalls Ziffer 3 im Anhang des Geschäftsberichtes 2020, denn Ströer klassifiziert sich selbst beim Zusammenspiel mit seinen Kunden, deren Inventar er vermarktet, in aller Regel nicht als Agent, sondern als Prinzipal.

Die Umsätze von Ströer als Vermarkter von nicht eigenen OOH-Flächen und Online-Werbeflächen werden dadurch aus meiner Sicht stark "aufgebläht". Während ich erwarten würde, dass man dort (als Agent) für jeden von Werbungtreibenden / Mediaagenturen geschalteten Euro sagen wir mal 33 Cent als "Provision" / Umsatz realisiert, verbucht Ströer wohl die kompletten Einnahmen vom Werbungtreibenden bzw. dessen Agentur als eigenen Umsatz (also ca. drei Mal so viel, wenn ich mit meiner Schätzung von 33Cent pro Euro als Agent halbwegs richtig liegen sollte) und zahlt dafür umgekehrt dem eigentlichen Besitzer der Flächen eine - deutlich unter dem Umsatz liegende - "Provision" bzw. kauft ihnen sozusagen die Vermarktungsrechte ab.

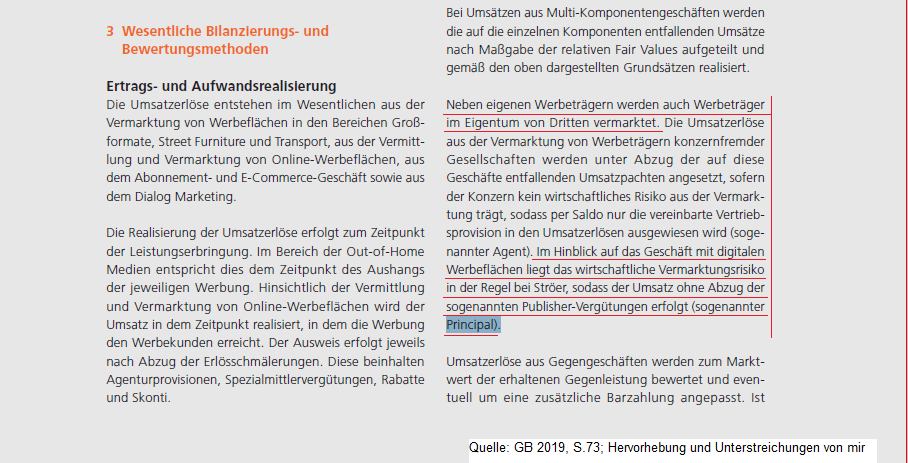

Sehr aufschlussreich ist zusätzlich noch ein Vergleich der obigen Passage mit ihrem Gegenstück aus dem Vorjahresbericht, der noch von EY geprüft worden war:

Der Vergleich der beiden Passagen legt aus meiner Sicht die Vermutung nahe, dass Ströer das Ringen mit dem Wirtschaftsprüfer KPMG um die Einstufung als Prinzipal im Unterschied zur Lion Smart GmbH (siehe mein Posting von gestern Nachmittag) zu einem erfolgreichen Abschluss bringen konnte. Mit Hängen und Würgen sozusagen und mit Formulierungen, die nahelegen, dass es auch gut denkbar wäre, die Fremdvermarktung anders zu handhaben und Ströer als Fremdvermarkter in aller Regel nicht als Prinzipal, sondern als Agent agieren zu lassen.

Für die Außendarstellung von Ströer, die stark von den hohen und steigenden Umsätzen lebt, hätte eine Stellung als Agent allerdings sehr unangenehme Konsequenzen. Ströer vermarktet im Onlinebereich extrem viele Fremdangebote: von der erst jüngst an Land gezogenen Apothekenumschau: https://ir.stroeer.com/websites/stroeer/German/222/news.html… über die Augsburger Allgemeine als eine von zahlreichen Regionalzeitungen, Auto-Motor&Sport, BigFM als einen von zahlreichen Radiosendern, Börse Online, Bravo und Cosmopolitan bis hin zu Der Aktionär, um nur ein paar Beispiele aus dem vorderen Bereich des Alphabets anzuführen. Ich vermute, dass die Umsätze aus der Fremdvermarktung die aus der Eigenvermarktung übersteigen - weil und solange Ströer dabei als Prinzipal agiert. Und ich kann mich da nur wiederholen: Wenn man wie ich bei der Fremdvermarktung von einer Ströer-Stellung als Agent ausgegangen ist, empfindet man die hohen Erlöse umgekehrt als eine künstlich erzeugte "Umsatz-Blase".

Interessant finde ich beim Abgleich der beiden Geschäftsberichte zudem, dass man als Leser erst für das Geschäftsjahr 2020 klar und eindeutig darauf hingewiesen wird, dass Ströer auch bei der OOH-Fremdvermarktung (besonders bekannt und z.B. auch vom Manager Magazin erwähnt im Falle der Dirk Ströer gehörenden Firma Ströer Außenwerbung - SAW) in der Regel als Prinzipal agiert, sich also erlösseitig auch in diesem Bereich sozusagen an's längste Ende stellt. 2019 war das diesbezüglich aus meiner Sicht allenfalls dunkel erahnbar.

Es ist ein Verdienst von KPMG, im Hinblick auf die durch Fremdvermarktung generierten Umsätze von Ströer für deutlich mehr Klarheit und Transparenz gesorgt zu haben.

Nächste Woche folgt der zweite von KPMG abzusegnende Geschäftsbericht. Ich als Ströer-Skeptiker hoffe, dass KMPG nach den Korrekturen vom letzten Jahr, die zu Ergebniskorrekturen bis 2018 zurück gereicht haben, nicht etwa nachlässt, sondern es diesmal auch beim Thema Umsätze und Goodwill nicht einfach nur bei zahlreichen Hinweisen im Anhang belässt, die aus meiner Sicht letztlich vor allem in die Richtung "Da könnte Einiges im Argen sein, aber die Kontrolle entzieht sich unseren Möglichkeiten" gingen.

Beste Aussichten für Asam Beauty?

Dow Jones News berichten heute von einer Studie, der zu Folge es sehr gut aussieht mit dem von Müller anvisierten Einhorn-Bewertung für Asam Beauty. Die sehr ernst zu nehmende Studie der sehr ernst zu nehmenden Unternehmensberatung EY kommt zu dem Ergebnis: Einhorn Boom in Deutschland hält an: https://news.guidants.com/#!Artikel?id=10904514

Ob die zitierte Aussage von Herrn Prüver aber womöglich vor allem mit seiner Position als Leiter EY Startup Deutschland zu tun hat?

Dow Jones News berichten heute von einer Studie, der zu Folge es sehr gut aussieht mit dem von Müller anvisierten Einhorn-Bewertung für Asam Beauty. Die sehr ernst zu nehmende Studie der sehr ernst zu nehmenden Unternehmensberatung EY kommt zu dem Ergebnis: Einhorn Boom in Deutschland hält an: https://news.guidants.com/#!Artikel?id=10904514

Ob die zitierte Aussage von Herrn Prüver aber womöglich vor allem mit seiner Position als Leiter EY Startup Deutschland zu tun hat?

Nicht nur die Kursziel-Herabsetzung von Citi, sondern auch das "Untergewichten" von Barclays hat sich in den frei zugänglichen Übersichtsportalen noch nicht herumgesprochen, siehe https://de.marketscreener.com/kurs/aktie/STROER-SE-CO-KGAA-6… und https://www.finanzen.net/kursziele/stroeer , wo sich für potenzielle Investoren ein überaus attraktives Einstiegsbild ergibt:

Ist Ströer aktuell deutlich überbewertet?