Ist Ströer aktuell deutlich überbewertet? (Seite 7)

eröffnet am 09.04.20 19:51:28 von

neuester Beitrag 09.05.24 17:31:36 von

neuester Beitrag 09.05.24 17:31:36 von

Beiträge: 1.045

ID: 1.323.109

ID: 1.323.109

Aufrufe heute: 44

Gesamt: 47.410

Gesamt: 47.410

Aktive User: 0

ISIN: DE0007493991 · WKN: 749399 · Symbol: SAX

62,65

EUR

0,00 %

0,00 EUR

Letzter Kurs 16:49:47 Tradegate

Neuigkeiten

| Stroeer Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

10:12 Uhr · dpa-AFX Analysen |

07:38 Uhr · dpa-AFX Analysen |

08.05.24 · dpa-AFX Analysen |

Werte aus der Branche Dienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6197 | +138,36 | |

| 1,0000 | +66,67 | |

| 1,0100 | +60,32 | |

| 190,05 | +30,66 | |

| 0,6200 | +23,88 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,9500 | -17,26 | |

| 1,7000 | -22,73 | |

| 8,6500 | -24,12 | |

| 60,05 | -26,77 | |

| 0,5500 | -57,69 |

Beitrag zu dieser Diskussion schreiben

Veröffentlichung von Unternehmenszahlen

Bei Stroeer steht morgen der Termin "Veröffentlichung Quartalsmitteilung (Stichtag Q3)" an.243 Nutzer haben Stroeer im Portfolio und 386 unserer Nutzer haben Stroeer auf der Watchlist.

Wie ist Ihre Meinung zu den Ergebnissen? Diskutieren Sie mit!

Antwort auf Beitrag Nr.: 74.375.192 von NickelChrome am 24.08.23 17:54:42

16:18:52 44,40 150 verkauft um Cash zu erhöhen

Der Wert ist sehr stabil in den letzten Tagen

VDAX-New Volatilitätsindex 20,0645 +6,70 % +1,2593 Langsam kocht der Topf

Zitat von NickelChrome: 17:35:18 41,36 37486 Xetra Schlussauktion davon 150 Stück für mich ... Erster Kauf

Klar habe ich da als Limit 41,50 abgegeben aber Zusatz nur zur Schlussauktion und da kannst Du halt ein Schnäppchen machen

Als alternative zu RTL und Prosieben im Werbemarkt

Günstig ... Nur im letzten Oktober war die Aktie saubilliger

16:18:52 44,40 150 verkauft um Cash zu erhöhen

Der Wert ist sehr stabil in den letzten Tagen

VDAX-New Volatilitätsindex 20,0645 +6,70 % +1,2593 Langsam kocht der Topf

O.k., auch wenn ich hier das Risiko nicht unbeträchtlich finde, weil ich Müller in jedwede Richtung vieles zutraue, konnte ich heute nicht widerstehen und habe mir wieder einen Put zugelegt. Es wäre zu schmerzhaft für mich als langjährigen Ströer-Bären, hier an der Seitenlinie zu stehen, wenn es doch noch richtig runter gehen sollte. Und die Charttechnik zumindest stünde einem solchen Absturz alles andere als entgegen:

Wenn der Markt an die 1.5 Mrd. Verkaufserlös für Statista glauben würde, wäre der Kurs um 10-20% gestiegen und nicht um jetzt noch magere 2-3%.

Ein großer Zufall dass diese "News" zeitgleich mit dem Beginn der Investor-Konferenzen an die Öffentlichkeit kam. Quelle "4 mit dem Vorgang vertraute Personen", hört sich für mich nach gezielter Durchstecherei an.

Statista hat ohne Zweifel Potential. Aber wenn ich das richtig interpretiere ist man mehr oder weniger "Datenhändler". Irgendwann wollen die Datenowner wenn Sie merken, dass man sich mit Ihren Daten eine goldene Nase verdienen kann vielleicht einen größeren Anteil am Kuchen. Und hat das Geschäftsmodell tatsächlich einen so hohen "Burggraben" dass ein Takeover-Preis von X-fachen-Multiples des Umsatzes tatsächlich gerechtfertigt ist ? Ich habe Zweifel.... Daten kaufen, Statisiken daraus machen und weiterverkaufen hört sich für mich jetzt nicht nach einem bemannten Marsflug an.

Ich habe trotzdem heute meine Short-Position reduziert und lass jetzt noch Gewinne laufen. Andere Mütter haben auch schöne Töchter. Mir gefällt Baywa als Short ganz gut. Bilanz ebenfalls grottig, die Mini-Cash-Position konnte man im 1. HJ nur mit einem Kraftakt in Form von Reduzierung Working Capital/Vorräte stabil halten. Das lässt sich nicht x-beliebig wiederholen...

Ein großer Zufall dass diese "News" zeitgleich mit dem Beginn der Investor-Konferenzen an die Öffentlichkeit kam. Quelle "4 mit dem Vorgang vertraute Personen", hört sich für mich nach gezielter Durchstecherei an.

Statista hat ohne Zweifel Potential. Aber wenn ich das richtig interpretiere ist man mehr oder weniger "Datenhändler". Irgendwann wollen die Datenowner wenn Sie merken, dass man sich mit Ihren Daten eine goldene Nase verdienen kann vielleicht einen größeren Anteil am Kuchen. Und hat das Geschäftsmodell tatsächlich einen so hohen "Burggraben" dass ein Takeover-Preis von X-fachen-Multiples des Umsatzes tatsächlich gerechtfertigt ist ? Ich habe Zweifel.... Daten kaufen, Statisiken daraus machen und weiterverkaufen hört sich für mich jetzt nicht nach einem bemannten Marsflug an.

Ich habe trotzdem heute meine Short-Position reduziert und lass jetzt noch Gewinne laufen. Andere Mütter haben auch schöne Töchter. Mir gefällt Baywa als Short ganz gut. Bilanz ebenfalls grottig, die Mini-Cash-Position konnte man im 1. HJ nur mit einem Kraftakt in Form von Reduzierung Working Capital/Vorräte stabil halten. Das lässt sich nicht x-beliebig wiederholen...

Na also geht doch - Doppelter Boden im Sommerloch - DAX Tief - VDAX-NEW hoch

Trading Spotlight

17:35:18 41,36 37486 Xetra Schlussauktion davon 150 Stück für mich ... Erster Kauf

Klar habe ich da als Limit 41,50 abgegeben aber Zusatz nur zur Schlussauktion und da kannst Du halt ein Schnäppchen machen

Als alternative zu RTL und Prosieben im Werbemarkt

Günstig ... Nur im letzten Oktober war die Aktie saubilliger

Klar habe ich da als Limit 41,50 abgegeben aber Zusatz nur zur Schlussauktion und da kannst Du halt ein Schnäppchen machen

Als alternative zu RTL und Prosieben im Werbemarkt

Günstig ... Nur im letzten Oktober war die Aktie saubilliger

Ergänzung/Korrektur:

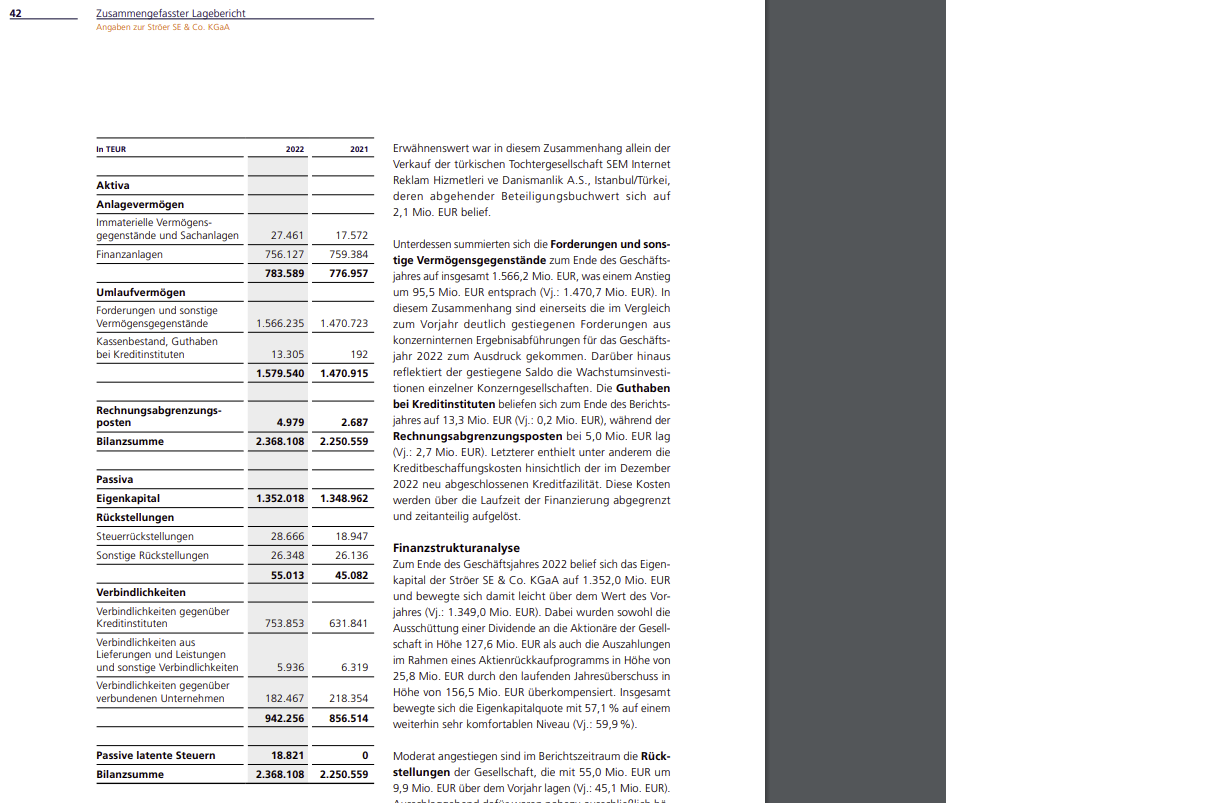

Ist natürlich alternativ gut möglich dass auch die Leasingverträge über die Bücher der Co KGaA gehen, aber nur mit minimalen Impact in den Verbindlichkeiten da die langfristige Bindung im Gegensatz zum IFRS Abschluss des Konzerns nicht bilanziert wird.

Erscheint mir sogar die wahrscheinlichere Variante.

Ändert aber nichts wesentliches an meiner Aussage:

Die HGB Bilanz ist ohne große Aussagekraft. Die Kommentierung im Jahresabschluss, dass die Eigenkapitalquote auf "konfortablem Niveau" ist Augenwischerei. Es hat schon seinen Grund dass die Kapitalismus-erprobteren Angelsachsen sich für andere Bilanzierungsformen entschieden haben.

Auch in dem Fall besteht das Risiko nicht (aus Sicht des Shorters), dass überschuldete Töchter liquidiert und dadurch die Konzernbilanz in großem Stil verbessert werden kann.

Ist natürlich alternativ gut möglich dass auch die Leasingverträge über die Bücher der Co KGaA gehen, aber nur mit minimalen Impact in den Verbindlichkeiten da die langfristige Bindung im Gegensatz zum IFRS Abschluss des Konzerns nicht bilanziert wird.

Erscheint mir sogar die wahrscheinlichere Variante.

Ändert aber nichts wesentliches an meiner Aussage:

Die HGB Bilanz ist ohne große Aussagekraft. Die Kommentierung im Jahresabschluss, dass die Eigenkapitalquote auf "konfortablem Niveau" ist Augenwischerei. Es hat schon seinen Grund dass die Kapitalismus-erprobteren Angelsachsen sich für andere Bilanzierungsformen entschieden haben.

Auch in dem Fall besteht das Risiko nicht (aus Sicht des Shorters), dass überschuldete Töchter liquidiert und dadurch die Konzernbilanz in großem Stil verbessert werden kann.

Antwort auf Beitrag Nr.: 74.317.738 von Der Tscheche am 15.08.23 08:37:48

In der Tat ist die Diskrepanz zur Konzern Bilanz ist auffällig Tscheche.

Meine Vermutung (ohne Gewähr):

Die IFRS16 Verbindlichkeiten i.H.v. 800-900 Mio stecken bei einer Tochter und tauchen in der Höhe nur in der IFRS-Konzernbilanz auf.

Im HGB-Abschluss der Co KGaA ist der Leasing-Sachverhalt "bilanzneutral" konsolidiert.

Der HGB Abschluss vermittelt m.E. deshalb kein reales Bild für den Investor, ohne die Leasing-Verbindlichkeiten der Tochter kann das Kerngeschäft nicht existieren.

Und wenn man das Thema mal weiter denkt:

Die größten werthaltigen Töchter sind doch Statista und Asam. Wenn die mit Schulden überhäuft wären, könnte man einen Verkauf vergessen oder ein potentieller Käufer wird vorher die Entschuldung durch den Konzern verlangen.

Und dass andere Töcher riesige Schulden angehäuft haben derer man sich durch eine Insolvenz entledigen könnte, kann ich mir in der Praxis auch nicht vorstellen. Welches Kreditinstitut gibt einer Konzerntochter mit beschränkter Haftung ohne entsprechende Sicherheiten/Aktiva riesige Kredite ? Wir reden hier ja über ein Gap von ein paar hundert Millionen...

Das Risiko halte ich um ehrlich zu sein für vernachlässigbar.

Aber mir geht es wie dir: Viel Stress diese Woche, werde am Wochenende nochmals etwas tiefer in den Geschäftsbericht einsteigen...

Zitat von Der Tscheche: Hallo Maigret, ich habe leider die Tage sehr wenig Zeit, werde irgendwann in den nächsten Wochen darauf eingehen. Auf einen für mich wichtigen Punkt bist Du nicht eingegangen: die Möglichkeit, die Konzern-Bilanz dadurch gesunden zu lassen, dass man Töchter, von denen sie besonders heruntergezogen wird, pleite gehen lässt. Schau Dir mal diese Bilanz an:

In der Tat ist die Diskrepanz zur Konzern Bilanz ist auffällig Tscheche.

Meine Vermutung (ohne Gewähr):

Die IFRS16 Verbindlichkeiten i.H.v. 800-900 Mio stecken bei einer Tochter und tauchen in der Höhe nur in der IFRS-Konzernbilanz auf.

Im HGB-Abschluss der Co KGaA ist der Leasing-Sachverhalt "bilanzneutral" konsolidiert.

Der HGB Abschluss vermittelt m.E. deshalb kein reales Bild für den Investor, ohne die Leasing-Verbindlichkeiten der Tochter kann das Kerngeschäft nicht existieren.

Und wenn man das Thema mal weiter denkt:

Die größten werthaltigen Töchter sind doch Statista und Asam. Wenn die mit Schulden überhäuft wären, könnte man einen Verkauf vergessen oder ein potentieller Käufer wird vorher die Entschuldung durch den Konzern verlangen.

Und dass andere Töcher riesige Schulden angehäuft haben derer man sich durch eine Insolvenz entledigen könnte, kann ich mir in der Praxis auch nicht vorstellen. Welches Kreditinstitut gibt einer Konzerntochter mit beschränkter Haftung ohne entsprechende Sicherheiten/Aktiva riesige Kredite ? Wir reden hier ja über ein Gap von ein paar hundert Millionen...

Das Risiko halte ich um ehrlich zu sein für vernachlässigbar.

Aber mir geht es wie dir: Viel Stress diese Woche, werde am Wochenende nochmals etwas tiefer in den Geschäftsbericht einsteigen...

Hallo Maigret, ich habe leider die Tage sehr wenig Zeit, werde irgendwann in den nächsten Wochen darauf eingehen. Auf einen für mich wichtigen Punkt bist Du nicht eingegangen: die Möglichkeit, die Konzern-Bilanz dadurch gesunden zu lassen, dass man Töchter, von denen sie besonders heruntergezogen wird, pleite gehen lässt. Schau Dir mal diese Bilanz an:

08.05.24 · dpa-AFX · JC Decaux |

06.05.24 · wO Newsflash · Amgen |

23.04.24 · dpa-AFX · Stroeer |

21.04.24 · wO Chartvergleich · ATOSS Software |

14.04.24 · wO Chartvergleich · Carl Zeiss Meditec |

10.04.24 · wO Newsflash · Boeing |

27.03.24 · EQS Group AG · Stroeer |

25.03.24 · dpa-AFX · Heidelberg Materials |