SUSE - Softwareentwickler aus Bayern (Seite 44)

eröffnet am 02.05.21 20:48:35 von

neuester Beitrag 06.05.24 22:46:22 von

neuester Beitrag 06.05.24 22:46:22 von

Beiträge: 698

ID: 1.347.179

ID: 1.347.179

Aufrufe heute: 2

Gesamt: 47.793

Gesamt: 47.793

Aktive User: 0

ISIN: LU2333210958 · WKN: SUSE5A

10,910

EUR

+1,58 %

+0,170 EUR

Letzter Kurs 13.11.23 Lang & Schwarz

Neuigkeiten

04.05.24 · Felix Haupt Anzeige |

23.11.23 · dpa-AFX |

13.11.23 · EQS Group AG |

13.11.23 · EQS Group AG |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 52,10 | +323,58 | |

| 1,3633 | +23,67 | |

| 19,600 | +22,50 | |

| 12,670 | +19,98 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7400 | -13,43 | |

| 3,9400 | -15,27 | |

| 1,1000 | -15,38 | |

| 9.751,50 | -29,84 | |

| 9,3000 | -31,52 |

Beitrag zu dieser Diskussion schreiben

Für den Moment schätzte ich daß der Bärenmarkt in 23 weitergehen wird.

Inflation und Zinsen dürften erhöht bleiben.

Die Produkte von Suse sind aktuell spannender als die Aktie.

Wer deutschsprachiges Unix braucht, kommt an Suse nicht vorbei.

Das beworbene Edge Computing sorgt ein bisschen für Spannung.

Da jede größere Firma Edge anbietet, dürfte die Marge von den Mitarbeitern gefressen werden, und für Aktionäre nicht viel übrig bleiben.

Cloud zieht nicht mehr als Verkaufsargument, Edge schon.

Falls ich einen günstigen Put entdecke, gehe ich rein.

Inflation und Zinsen dürften erhöht bleiben.

Die Produkte von Suse sind aktuell spannender als die Aktie.

Wer deutschsprachiges Unix braucht, kommt an Suse nicht vorbei.

Das beworbene Edge Computing sorgt ein bisschen für Spannung.

Da jede größere Firma Edge anbietet, dürfte die Marge von den Mitarbeitern gefressen werden, und für Aktionäre nicht viel übrig bleiben.

Cloud zieht nicht mehr als Verkaufsargument, Edge schon.

Falls ich einen günstigen Put entdecke, gehe ich rein.

Q3 earnings sind doch längst raus & im Forum ausreichend thematisiert.

Q4 in 2023/01/19

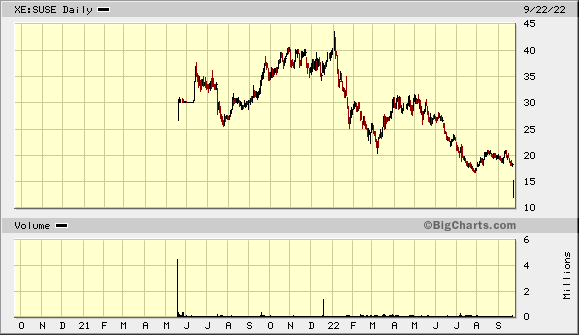

Solange der Chart langfristig weiter down geht ändere ich mein vote auf Einstelligkeit nicht.

Keinen einzigen Share würde ich bei Suse investieren, Gründe sind bekannt.

Trotzdem noch relative Stärke was mich ehrlicherweise weiterhin verwundert. Warum kauft man Suse über 17?

Nun ja, die Zukunft wirds entscheiden..

Good luck allen, egal auf welcher Seite investiert.

Q4 in 2023/01/19

Solange der Chart langfristig weiter down geht ändere ich mein vote auf Einstelligkeit nicht.

Keinen einzigen Share würde ich bei Suse investieren, Gründe sind bekannt.

Trotzdem noch relative Stärke was mich ehrlicherweise weiterhin verwundert. Warum kauft man Suse über 17?

Nun ja, die Zukunft wirds entscheiden..

Good luck allen, egal auf welcher Seite investiert.

Antwort auf Beitrag Nr.: 72.446.433 von OWLer am 22.09.22 12:45:50Ob die Ruhe im Forum ein Schätzer für schlechte Q3 Zahlen ist?

Oder ein Indikator für Upside Potential bei guten Zahlen?

Oder ein Indikator für Upside Potential bei guten Zahlen?

Guter Shortentry nochmal möglich nach der technischen Gegenreaktion von heute

Ich bleibe dabei, hier spricht mehr für down als für up. Mittelfristig sowieso. Am Zahlenwerk und den Aussichten hat sich nichts geändert.

Wichtig: Das ist meine Meinung auch aufgrund meiner nunmehr 15 Jahren Erfahrung im Irrenhaus Börse. Ich kann trotzdem daneben liegen und werde die Position auch mit Verlust schließen. Das gehört zur Wahrheit mit dazu.

Ich bleibe dabei, hier spricht mehr für down als für up. Mittelfristig sowieso. Am Zahlenwerk und den Aussichten hat sich nichts geändert.

Wichtig: Das ist meine Meinung auch aufgrund meiner nunmehr 15 Jahren Erfahrung im Irrenhaus Börse. Ich kann trotzdem daneben liegen und werde die Position auch mit Verlust schließen. Das gehört zur Wahrheit mit dazu.

Die heiße Luft ist mir noch zu heiß.

Trading Spotlight

Antwort auf Beitrag Nr.: 72.447.840 von mightymo am 22.09.22 16:02:48sorry, eins noch und dann ist gut...

das ganze geht dann nur auf wenn ich jetzt einen Käufer/Shareholder finde der bereit ist die 20mio€ GW oben drauf zu bezahlen obwohl das (Stand heute) nichts als "heiße Luft ist", also die berühmte Wette auf die Zukunft. Wenn ich mir die letzten P+L's anschaue dann bin ich mal Gentleman und sage "da hätte ich meine Zweifel".

In einem Markt der steil nach oben geht und die Bewertungsszenarios für die Firmen genau so steigen ist alles gut, dann geht das auf. Aber wehe es kommt jemand, oder lass es eine Finanzierungsrunde sein, der den Wert der Firma in Frage stellt, also seine Shares zu einem deutlich günstigen price haben will.

Nicht ohne Grund gehen diese Konstellationen im fallenden Markt oder gar im Crash reihenweise unter, bzw. werden filetiert..wie auch immer.

Also nichts für Altaktionäre.

das ganze geht dann nur auf wenn ich jetzt einen Käufer/Shareholder finde der bereit ist die 20mio€ GW oben drauf zu bezahlen obwohl das (Stand heute) nichts als "heiße Luft ist", also die berühmte Wette auf die Zukunft. Wenn ich mir die letzten P+L's anschaue dann bin ich mal Gentleman und sage "da hätte ich meine Zweifel".

In einem Markt der steil nach oben geht und die Bewertungsszenarios für die Firmen genau so steigen ist alles gut, dann geht das auf. Aber wehe es kommt jemand, oder lass es eine Finanzierungsrunde sein, der den Wert der Firma in Frage stellt, also seine Shares zu einem deutlich günstigen price haben will.

Nicht ohne Grund gehen diese Konstellationen im fallenden Markt oder gar im Crash reihenweise unter, bzw. werden filetiert..wie auch immer.

Also nichts für Altaktionäre.

und das GS sein Kursziel bei 30€ belässt ist eine Farce sondergleichen.

selten so etwas erlebt.

da werden in nächster Zeit die Kursziele der "Analysten" aber reihenweise purzeln...

selten so etwas erlebt.

da werden in nächster Zeit die Kursziele der "Analysten" aber reihenweise purzeln...

Antwort auf Beitrag Nr.: 72.447.549 von JBelfort am 22.09.22 15:32:01verstehe ich.

Also grundsätzliche Feststellung. Permira (oder wer auch immer) kauft SUSE für 100mio € obwohl nur 80mio€ das ganze Wert ist (als Bsp.).

Sind 20mio€ GW. Die 20mio€ habe ich aber nicht als Cash sondern stecken mit als liabilities im balance sheet (Aktiva 20mio€ GW / Passiva 20mio€ Liability). Ich kann den GW nicht zu Cash machen. Das damals 100mio€ für die Firma gekauft wurde ist das eine, aber ich finde aktuell keinen der mir die 20mio€ GW zu Geld macht.

Das ist immer die große Bilanzgefahr der übernommenen Firme, der GW als Differenzbetrag zwischen KP und den damaligen Assets ist für den "Arsch" mal umgangssprachlich gesprochen. Wenn da wenigstens IP oder irgendwas verwertbares dahinterstehen würde...

Vielleicht auch Konversation per BM, um das hier nicht zu spamen.

Vielleicht übersehe ich hier auch etwas. Kann mich täuschen.

Also grundsätzliche Feststellung. Permira (oder wer auch immer) kauft SUSE für 100mio € obwohl nur 80mio€ das ganze Wert ist (als Bsp.).

Sind 20mio€ GW. Die 20mio€ habe ich aber nicht als Cash sondern stecken mit als liabilities im balance sheet (Aktiva 20mio€ GW / Passiva 20mio€ Liability). Ich kann den GW nicht zu Cash machen. Das damals 100mio€ für die Firma gekauft wurde ist das eine, aber ich finde aktuell keinen der mir die 20mio€ GW zu Geld macht.

Das ist immer die große Bilanzgefahr der übernommenen Firme, der GW als Differenzbetrag zwischen KP und den damaligen Assets ist für den "Arsch" mal umgangssprachlich gesprochen. Wenn da wenigstens IP oder irgendwas verwertbares dahinterstehen würde...

Vielleicht auch Konversation per BM, um das hier nicht zu spamen.

Vielleicht übersehe ich hier auch etwas. Kann mich täuschen.

Antwort auf Beitrag Nr.: 72.447.198 von mightymo am 22.09.22 14:41:51Nicht ganz richtig. Es gibt mehrere Aspekte zu beachten. Bei Private Equity / LBOs werden Unternehmen gekauft und zwar deutlich über dem reinen tangible Wert. Grund ist, PEs wollen und müssen viel upside sehen, was wiederum in höheren GW Positionen endet. Das ist im PE Geschäft Gang und Gebe. Ohne hohe intangibles macht ein LBO wenig Sinn. Zweitens ist es so, dass wenn es zu einem Impairment kommen sollte, dies nicht zahlungswirksam wäre. Noch wichtiger, es ist die Kohle von Permira, die damals über eine SPV geflossen ist und zur GW Buchung geführt hat. Das war vor der IPO Zeit und somit nicht die Gelder der Firma / post-IPO Aktionäre. Anders würde die ganze Sache natürlich aussehen, wenn der GW durch den Zukauf einer Firma durch SUSE entstanden wäre, denn dann hättest du mit deiner Argumentation / Alaramglocken recht. Der Kontext hier ist allerdings etwas anders.

Vorsicht bei Aktien mit neuem Allzeit-Tief: alle Longies ("99%" als Anleger -- nicht Trader, das ist was anderes) sind nun unter Wasser:

=> ich erwarte hier mittelfristig einstellige Kurse. Die SUSE-Distribution hat zwar ihren Platz in der Linux-Welt, aber der Rest sollte ja als Wachstumstreiber herhalten.

Und das hat nun doch nicht so geklappt.

=> ich erwarte hier mittelfristig einstellige Kurse. Die SUSE-Distribution hat zwar ihren Platz in der Linux-Welt, aber der Rest sollte ja als Wachstumstreiber herhalten.

Und das hat nun doch nicht so geklappt.

23.11.23 · dpa-AFX · Forvia |

12.10.23 · dpa-AFX · Deutsche Boerse |

11.10.23 · dpa-AFX · Deutsche Boerse |

11.10.23 · dpa-AFX · Deutsche Boerse |

09.10.23 · dpa-AFX · KRONES |