Gildemeister 2006 positiv ? - 500 Beiträge pro Seite

eröffnet am 02.01.06 22:07:29 von

neuester Beitrag 09.02.15 20:50:00 von

neuester Beitrag 09.02.15 20:50:00 von

Beiträge: 3.145

ID: 1.029.856

ID: 1.029.856

Aufrufe heute: 2

Gesamt: 450.780

Gesamt: 450.780

Aktive User: 0

ISIN: DE0005878003 · WKN: 587800 · Symbol: GIL

44,00

EUR

-0,45 %

-0,20 EUR

Letzter Kurs 09:41:53 Tradegate

Neuigkeiten

05.04.24 · wO Chartvergleich |

12.03.24 · wO Chartvergleich |

11.03.24 · wO Chartvergleich |

01.03.24 · wO Chartvergleich |

Werte aus der Branche Maschinenbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 51,00 | +15,91 | |

| 913,00 | +14,73 | |

| 14,740 | +14,30 | |

| 627,15 | +14,01 | |

| 38,80 | +13,78 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 10,430 | -9,31 | |

| 7,8820 | -9,63 | |

| 12,010 | -11,04 | |

| 0,6800 | -12,26 | |

| 6,0400 | -13,71 |

Hallo Zusammen,

nach einem kurzen Abtaucher auf 5,65 sind wir wieder

bei 5,93 angekommen. Aufgrund der guten Auftragslage

und der angekündigten Dividende sollten bis zur HV

zwischen 6,50 und 7,00 Euro drin sein

Die Verschuldung wird meiner Ansicht nach bis dahin

im Hintergrund bleiben.

So long

nach einem kurzen Abtaucher auf 5,65 sind wir wieder

bei 5,93 angekommen. Aufgrund der guten Auftragslage

und der angekündigten Dividende sollten bis zur HV

zwischen 6,50 und 7,00 Euro drin sein

Die Verschuldung wird meiner Ansicht nach bis dahin

im Hintergrund bleiben.

So long

Gibt es da nicht auch eine inter.Anleihe?

hajo

hajo

Der Hit ist das hier aber auch nicht gerade oder ?

maerlin

maerlin

Da gebe ich dir recht. Eine mühsame Geschichte.

Trotzdem rechne ich fest mit min 6,50 zum Mai.

Immerhin....

Trotzdem rechne ich fest mit min 6,50 zum Mai.

Immerhin....

Hallo an Alle,

bin auch seit kurzen dabei das Ausland braucht doch den Maschinenbau deshalb

Daumen nach OBEN für Gildemeister

bin auch seit kurzen dabei das Ausland braucht doch den Maschinenbau deshalb

Daumen nach OBEN für Gildemeister

Trading Spotlight

Sollten hier wirklich gute Zahlen kommen?

6,13 Euro sind ja schon was

6,13 Euro sind ja schon was

6,25

6,25

Endlich ma wieder bisschen Musik drin.

Viele Experten schwärmen seit geraumer Zeit vom deutschen

Maschinenbau, nur bei Gilde war das bis jetzt noch

nicht angekomm.

Bin felsenfest davon überzeugt das sich das dieses

Jahr ändert!

Warum auch nicht. Die Zahlen sprechen für sich und nachzuholen ist auch einiges.

Viele Experten schwärmen seit geraumer Zeit vom deutschen

Maschinenbau, nur bei Gilde war das bis jetzt noch

nicht angekomm.

Bin felsenfest davon überzeugt das sich das dieses

Jahr ändert!

Warum auch nicht. Die Zahlen sprechen für sich und nachzuholen ist auch einiges.

Tja und auch der Chart macht Freude

Nach den 6,20 wird die 6,50 geknackt !!!!!!!!!

und dann ist aber alles offen ....

Nach den 6,20 wird die 6,50 geknackt !!!!!!!!!

und dann ist aber alles offen ....

so langsam kommt ja "Musik" rein.

6,23

6,23

Wie wärs mit nem neuen Thread?

Gildemeister 2006 - Kursrakete im SDAX

Gildemeister 2006 - Kursrakete im SDAX

Hallo Ihr Lieben,

am 14.Februar kommen vorläufige Zahlen zu 2005.

Eine Wiederaufnahme der Dividendenzahlung wird sicherlich nocheinmal bestätigt.Zusammen mit einem positiven Ausblick,

(an der Börse wird ja die Zukunft gehandelt) sollte

es einen Schub bis auf 6,80-7,20 Euro Euro geben.

So long

am 14.Februar kommen vorläufige Zahlen zu 2005.

Eine Wiederaufnahme der Dividendenzahlung wird sicherlich nocheinmal bestätigt.Zusammen mit einem positiven Ausblick,

(an der Börse wird ja die Zukunft gehandelt) sollte

es einen Schub bis auf 6,80-7,20 Euro Euro geben.

So long

Schon wieder kommen Kaufempfehlungen!

Buchwert je Aktie bei 5,90 €.....

23.01.2006 13:07

GILDEMEISTER AG: strong buy (neue märkte)

Die Experten von "neue märkte" bewerten die Aktie von GILDEMEISTER (ISIN DE0005878003/ WKN 587800) mit dem Rating "strong buy" unter 6 Euro.

Die GILDEMEISTER AG sei in der Dreh- und Frästechnologie einer der weltweit bedeutendsten Hersteller von Werkzeugmaschinen und biete neben den Technologien "Drehen" und "Fräsen" die Zukunftstechnologien "Lasern" und "Ultrasonic" an. Das Lieferprogramm umfasse sowohl Low-Cost-Maschinen, die in großen Stückzahlen auf den Weltmärkten verkauft würden, als auch High-Tech-Maschinen für hochkomplexe Fertigungsaufgaben.

Der Maschinenbaukonzern habe in den ersten neun Monaten 2005 aufgrund positiver Impulse von der Branchenmesse EMO wieder in die Gewinnzone zurückkehren können. Im Vergleich zur selben Vorjahresperiode habe sich das Nettoergebnis von -4,9 auf +3,5 Mio. Euro verbessert, der Konzernumsatz sei um 7% auf 793 Mio. Euro gestiegen. Dem Unternehmen sei es auf der EMO gelungen, der weltweit bedeutendsten Werkzeugmaschinen-Messe, 451 Maschinen im Auftragsvolumen von 87,4 Mio. Euro zu verkaufen. Das Eigenkapital liege bei 257 Mio. Euro, die Eigenkapitalquote bei 26,6%. Der Buchwert je Aktie liege bei 5,90 Euro. Aufgrund der hohen Schuldenlast habe das Finanzergebnis in den ersten neun Monaten des laufenden Geschäftsjahres bei -7,9 Mio. Euro gelegen.

Für das Gesamtjahr 2005 erwarte GILDEMEISTER einen Auftragseingang auf das Rekordniveau von 1,15 Mrd. Euro, einen Umsatz von 1,1 Mrd. Euro bei einem Vorsteuergewinn von 25 Mio. Euro sowie bei einem Jahresüberschuss von mehr als 10 Mio. Euro. GILDEMEISTER zähle zu den Weltmarktführern im Bereich zerspannende Werkzeugmaschinen. Negativ sei die schwache Eigenkapitalquote. Eine Bewertung zum Buchwert würden die Experten für das profitable Unternehmen jedoch als deutlich zu niedrig betrachten. Bei Kursen um die 6 Euro würden die Experten daher den Wert zum klaren Nachkauf empfehlen.

Das Rating der Experten von "neue märkte" für die GILDEMEISTER-Aktie laute "strong buy" unter 6 Euro. Das Kursziel sehe man bei 9 Euro.

Analyse-Datum: 23.01.2006

Buchwert je Aktie bei 5,90 €.....

23.01.2006 13:07

GILDEMEISTER AG: strong buy (neue märkte)

Die Experten von "neue märkte" bewerten die Aktie von GILDEMEISTER (ISIN DE0005878003/ WKN 587800) mit dem Rating "strong buy" unter 6 Euro.

Die GILDEMEISTER AG sei in der Dreh- und Frästechnologie einer der weltweit bedeutendsten Hersteller von Werkzeugmaschinen und biete neben den Technologien "Drehen" und "Fräsen" die Zukunftstechnologien "Lasern" und "Ultrasonic" an. Das Lieferprogramm umfasse sowohl Low-Cost-Maschinen, die in großen Stückzahlen auf den Weltmärkten verkauft würden, als auch High-Tech-Maschinen für hochkomplexe Fertigungsaufgaben.

Der Maschinenbaukonzern habe in den ersten neun Monaten 2005 aufgrund positiver Impulse von der Branchenmesse EMO wieder in die Gewinnzone zurückkehren können. Im Vergleich zur selben Vorjahresperiode habe sich das Nettoergebnis von -4,9 auf +3,5 Mio. Euro verbessert, der Konzernumsatz sei um 7% auf 793 Mio. Euro gestiegen. Dem Unternehmen sei es auf der EMO gelungen, der weltweit bedeutendsten Werkzeugmaschinen-Messe, 451 Maschinen im Auftragsvolumen von 87,4 Mio. Euro zu verkaufen. Das Eigenkapital liege bei 257 Mio. Euro, die Eigenkapitalquote bei 26,6%. Der Buchwert je Aktie liege bei 5,90 Euro. Aufgrund der hohen Schuldenlast habe das Finanzergebnis in den ersten neun Monaten des laufenden Geschäftsjahres bei -7,9 Mio. Euro gelegen.

Für das Gesamtjahr 2005 erwarte GILDEMEISTER einen Auftragseingang auf das Rekordniveau von 1,15 Mrd. Euro, einen Umsatz von 1,1 Mrd. Euro bei einem Vorsteuergewinn von 25 Mio. Euro sowie bei einem Jahresüberschuss von mehr als 10 Mio. Euro. GILDEMEISTER zähle zu den Weltmarktführern im Bereich zerspannende Werkzeugmaschinen. Negativ sei die schwache Eigenkapitalquote. Eine Bewertung zum Buchwert würden die Experten für das profitable Unternehmen jedoch als deutlich zu niedrig betrachten. Bei Kursen um die 6 Euro würden die Experten daher den Wert zum klaren Nachkauf empfehlen.

Das Rating der Experten von "neue märkte" für die GILDEMEISTER-Aktie laute "strong buy" unter 6 Euro. Das Kursziel sehe man bei 9 Euro.

Analyse-Datum: 23.01.2006

Hallo ,

ich denke jetzt wird es spannend !!!!

nachdem wir die 6,20 heute mittlerweile ein ganzen Stück hinter uns gelassen haben (momtan 6,30)bin ich nun gespannt wie lange der Angriff auf die Hochs vom

3.8.2004 = 6,37 sowie

22.8.2005 = 6,39

gefahren wird

Wenn die Marken fallen dann ist der Weg frei nach oben ,

also wer zu spät kommt den bestraft ......

ich denke jetzt wird es spannend !!!!

nachdem wir die 6,20 heute mittlerweile ein ganzen Stück hinter uns gelassen haben (momtan 6,30)bin ich nun gespannt wie lange der Angriff auf die Hochs vom

3.8.2004 = 6,37 sowie

22.8.2005 = 6,39

gefahren wird

Wenn die Marken fallen dann ist der Weg frei nach oben ,

also wer zu spät kommt den bestraft ......

das versucht aber immer noch jemand ganz gewaltig zu verhindern. im xetra stehen bei 6,40 fast 10.000 aktien im brief.

im xetra stehen bei 6,40 fast 10.000 aktien im brief.

http://aktienkurs-orderbuch.finanznachrichten.de/gil.aspx

gruß

3+3=4

im xetra stehen bei 6,40 fast 10.000 aktien im brief.

im xetra stehen bei 6,40 fast 10.000 aktien im brief.http://aktienkurs-orderbuch.finanznachrichten.de/gil.aspx

gruß

3+3=4

Na ja ,

man muss das ja nicht gleich und heute schaffen....

ausserdem ist das eben eine Charttechnische Marke !!

aber ob diese Verkäufer auch noch froh sind wenn Ihre Aktien weg sind und die Gilde weiter nach oben rennt.....

weil davon bin ich fest überzeugt -wenn die 6,4o fallen

!!!!!!!!!!!!

man muss das ja nicht gleich und heute schaffen....

ausserdem ist das eben eine Charttechnische Marke !!

aber ob diese Verkäufer auch noch froh sind wenn Ihre Aktien weg sind und die Gilde weiter nach oben rennt

.....weil davon bin ich fest überzeugt -wenn die 6,4o fallen

!!!!!!!!!!!!

ACHTUNG ACHTUNG

Es wird nicht nur gekratzt es wird schon gehämmert

Momentaner Kurs 6.41 in Frankfurt

Es wird nicht nur gekratzt es wird schon gehämmert

Momentaner Kurs 6.41 in Frankfurt

Achtung Achtung  Anschnallen?

Anschnallen?

6,45 €

Neue Nachrichten sind bei Finanznachrichten.de nicht zu finden.

Finanzkalender aus der Webside:

14.02.2006 Presseinformation zu vorläufigen Zahlen für

das Geschäftsjahr 2005

30.03.2006 Bilanzpressekonferenz

30.03.2006 Veröffentlichung Geschäftsbericht 2005

31.03.2006 Analystenkonferenz

Anschnallen?

Anschnallen?6,45 €

Neue Nachrichten sind bei Finanznachrichten.de nicht zu finden.

Finanzkalender aus der Webside:

14.02.2006 Presseinformation zu vorläufigen Zahlen für

das Geschäftsjahr 2005

30.03.2006 Bilanzpressekonferenz

30.03.2006 Veröffentlichung Geschäftsbericht 2005

31.03.2006 Analystenkonferenz

sieht ja schon ganz gut aus. Grundsätzlich ist die

Gildemeister-Aktie aber ein zähes Teil,kurzfristige Rückschläge oder ein verweilen zwischen 6,25 und 6,50

bevor es weiter nach oben geht ist wahrscheinlich.

......aber vielleicht irre ich mich ja und sieht geht

ab wie eine Rakete......

Gildemeister-Aktie aber ein zähes Teil,kurzfristige Rückschläge oder ein verweilen zwischen 6,25 und 6,50

bevor es weiter nach oben geht ist wahrscheinlich.

......aber vielleicht irre ich mich ja und sieht geht

ab wie eine Rakete......

ja Andreas !!!

deshalb hat mich heute schon überrascht wie schnell die Hürden geknackt wurden ....

vielleicht ist sie jetzt nicht mehr so zäh , na mal sehn ob man morgen die 40er halten kann

deshalb hat mich heute schon überrascht wie schnell die Hürden geknackt wurden ....

vielleicht ist sie jetzt nicht mehr so zäh , na mal sehn ob man morgen die 40er halten kann

Und sie läuft weiter ........

und wenn man sich das Orderbuch ansieht so wollen mittlerweile ne ganze Menge (ca. 30000)die Aktie für nen Kurs um

6,50-6,60 Euronen

Ob sie die noch bekommen ???

Die müssen woll noch ne Schippe drauf legen, bei 6,70 lässt man mit sich reden - aber keine 30000 ein knappes Drittel steht nur zur Verfügung ...

und wenn man sich das Orderbuch ansieht so wollen mittlerweile ne ganze Menge (ca. 30000)die Aktie für nen Kurs um

6,50-6,60 Euronen

Ob sie die noch bekommen ???

Die müssen woll noch ne Schippe drauf legen, bei 6,70 lässt man mit sich reden - aber keine 30000 ein knappes Drittel steht nur zur Verfügung ...

GILDEMEISTER empfohlen

Quelle: Wirtschaftswoche

Datum: 26.01.06

Für die Experten der "Wirtschaftswoche" zählt die GILDEMEISTER-Aktie (ISIN DE0005878003/ WKN 587800)

zu den Empfehlungen der Woche.

Gildemeister zieht an SDax vorbei und sendet Kaufsignal

http://www.faz.net/s/RubEA492BA0F6EB4F8EB7D198F099C02407/Doc…

http://www.faz.net/s/RubEA492BA0F6EB4F8EB7D198F099C02407/Doc…

etwas seltsam finde ich das schon, es liegen allgemein kaum aktien im brief, aber bei 6,65 und bei 6,70 liegen zwei riesen pakete mit jeweils 13.000 drin.

da versucht doch irgendwer die kursphantasie soweit wie möglich rauszunehmen.

gruß

3+3=4

da versucht doch irgendwer die kursphantasie soweit wie möglich rauszunehmen.

gruß

3+3=4

Ja und wer möchte die Kursphantasie raus nehmen ????

Was vermutest du ???

oder liegen die vielleicht schon seit längeren dort rum ,weil irgentein Fonds den Preis wollte ohne die letzten Empfehlungen zu registrieren ....

Was vermutest du ???

oder liegen die vielleicht schon seit längeren dort rum ,weil irgentein Fonds den Preis wollte ohne die letzten Empfehlungen zu registrieren ....

naja, bei ner streubesitzquote von 100% und dem know-how das gildemeister besitzt dürfte das wohl auch für großinvestoren recht interessant sein.

vielleicht haben sich da die letzten tage ein paar ganz gut eingedeckt bei den hohen umsätzen, haben jetzt also genügend aktien mit denen sie die phantasie rausnehmen können. wenn dadurch die kurse dann wieder sinken, ich denk so in den 6 euro bereich, können sie da die aktien nochmal günstig nachkaufen.

ist aber natürlich reine spekulation.

find aber auch die art, wie die großen aufträge im geld bzw brief erscheinen etwas mekwürdig.

war in der vegangenheit, auch schon so, dass immer kurz vor börsenschluss noch ein großer verkaufsauftrag kam, aus meiner sicht auch um den kurs aweng zu drücken.

wie seht ihr das?

vielleicht haben sich da die letzten tage ein paar ganz gut eingedeckt bei den hohen umsätzen, haben jetzt also genügend aktien mit denen sie die phantasie rausnehmen können. wenn dadurch die kurse dann wieder sinken, ich denk so in den 6 euro bereich, können sie da die aktien nochmal günstig nachkaufen.

ist aber natürlich reine spekulation.

find aber auch die art, wie die großen aufträge im geld bzw brief erscheinen etwas mekwürdig.

war in der vegangenheit, auch schon so, dass immer kurz vor börsenschluss noch ein großer verkaufsauftrag kam, aus meiner sicht auch um den kurs aweng zu drücken.

wie seht ihr das?

Danke für Deine Spekulation , Intressante Theorie !!, könnte so sein.

Wenn das so ist, können ja auch wir noch ein paar Stücke uns holen

Chartechnisch ist die Aktie jedenfalls momentan

SAUGUT

und wenn noch ein paar gute Zahlen kommen haben wir bald 7 und greiffen dann weiter an

Wo sind eigentlich die ganzen User die im Dezember ( mein Einstieg) noch von Konkurs geredet haben ???

Wenn das so ist, können ja auch wir noch ein paar Stücke uns holen

Chartechnisch ist die Aktie jedenfalls momentan

SAUGUT

und wenn noch ein paar gute Zahlen kommen haben wir bald 7 und greiffen dann weiter an

Wo sind eigentlich die ganzen User die im Dezember ( mein Einstieg) noch von Konkurs geredet haben ???

holla, holla,

bei L&S 28.01./20.10Uhr 6,76 Euro

das geht mir schon fast zu rasant.....

bei L&S 28.01./20.10Uhr 6,76 Euro

das geht mir schon fast zu rasant.....

[posting]19.925.524 von senna7 am 28.01.06 13:11:49[/posting]An den grundsätzlichen Problemen "Schuldenmeisters" hat sich immer noch nichts geändert. Insofern besteht nach wie vor grundsätzlich Insolvenzgefahr. Kein Konkurs, sondern Insolvenz ! Zu den "Spekulationen" einer Übernahme nur folgendes: Wer Gildemeister übernehmen will, der muss auch die Verbindlichkeiten von gut 550.000 Mio. Euro schlucken. Das dürfte viele potentielle Interessenten abschrecken. Im übrigen verfolge ich den Wert nicht mehr und will Dir wie vielen anderen viel Glück und Erfolg mit der Aktie wünschen. Die Hoffnung stirbt bekanntlich zuletzt.

Gruss

maerlin

P.S.: Alle wesentlichen Argumente gegen den derzeitigen Zustand Gildemeisters sind dem Thread "Spitz auf Knopf" zu entnehmen. Ausserdem "Gildemeister steigert Gewinn - streicht Dividende",

Gruss

maerlin

P.S.: Alle wesentlichen Argumente gegen den derzeitigen Zustand Gildemeisters sind dem Thread "Spitz auf Knopf" zu entnehmen. Ausserdem "Gildemeister steigert Gewinn - streicht Dividende",

Danke Maerlin für Deine Antwort ...

Ich wollt auch NICHT provozoieren hab mich eben nur gewundert das man von den Gildemeister Kritiker nach den Kursssprung nicht s mehr hört .

Danke für die Wünsche - ich bleib auf jeden Fall noch dabei...

Ich wollt auch NICHT provozoieren hab mich eben nur gewundert das man von den Gildemeister Kritiker nach den Kursssprung nicht s mehr hört .

Danke für die Wünsche - ich bleib auf jeden Fall noch dabei...

da versucht doch schon wieder jemand den kurs zu drücken, da liegen über 20.000 bei genau 7,oo euro im brief. mit der der zeit werd ich mehr und mehr von meiner theorie überzeugt. naja, kurzfristig schade, langfristig sehr gut.

gruß und gute woche

3+3=4

. mit der der zeit werd ich mehr und mehr von meiner theorie überzeugt. naja, kurzfristig schade, langfristig sehr gut.gruß und gute woche

3+3=4

Hallo senna7,

Deine Interpretation war nicht nötig. Ich hab es auch nicht böse gemeint, meine aber, dass man bei einem solchen Investment verdammt aufpassen sollte. Als kleiner Tipp am Rande: Solltest Du zum Termin der HV noch grössere Stückanzahl halten, unbedingt zur HV fahren. Letztes Jahr war es aussergewöhnlich spannend, als der Aktionär Pomplun/Detmold das Unternehmen vom Podium her regelrecht sizierte. Das war für mich der sogenannte i- Punkt. Er wird wohl wieder dort sein und man sollte nicht nur ihm aufmerksam zuhören, zumal er aus der Branche stammt. Es ist auch damit zu rechnen das noch weitere Kritiker das Wort ergreifen werden, denn im Maschinenbau brummt es zurzeit noch und trotzdem kann Gildemeister diesen Boom bisher nicht für sich ausnutzen. Das dürfte zu erheblichem Unmut führen.

Viele Grüsse und Erfolg

maerlin

Deine Interpretation war nicht nötig. Ich hab es auch nicht böse gemeint, meine aber, dass man bei einem solchen Investment verdammt aufpassen sollte. Als kleiner Tipp am Rande: Solltest Du zum Termin der HV noch grössere Stückanzahl halten, unbedingt zur HV fahren. Letztes Jahr war es aussergewöhnlich spannend, als der Aktionär Pomplun/Detmold das Unternehmen vom Podium her regelrecht sizierte. Das war für mich der sogenannte i- Punkt. Er wird wohl wieder dort sein und man sollte nicht nur ihm aufmerksam zuhören, zumal er aus der Branche stammt. Es ist auch damit zu rechnen das noch weitere Kritiker das Wort ergreifen werden, denn im Maschinenbau brummt es zurzeit noch und trotzdem kann Gildemeister diesen Boom bisher nicht für sich ausnutzen. Das dürfte zu erheblichem Unmut führen.

Viele Grüsse und Erfolg

maerlin

Hallo liebe Gildemeisterfans,

und wieder eine Outperformempfehlung, diesmal die Hypo.

Die Aktie kann ruhig ein paar Tage um die 6,90 schwanken,

spätestens bei der nächsten Info am 14.02. sollte es weiter

aufwärtsgehen.

so long

und wieder eine Outperformempfehlung, diesmal die Hypo.

Die Aktie kann ruhig ein paar Tage um die 6,90 schwanken,

spätestens bei der nächsten Info am 14.02. sollte es weiter

aufwärtsgehen.

so long

Das schreibt Bernecker heute...

Wer kauft GILDEMEISTER (587 800)? Deutschlands größter börsennotierter Werkzeugmaschinenbauer steckt in ähnlicher Position: Die sehr niedrige Bewertung des allerdings sehr zyklischen Geschäftes lockt zu einer ähnlichen Überlegung wie im Fall MTU. In Bielefeld gibt es mehrere Gerüchte, was ich betone. Tatsächlich eignet sich GILDEMEISTER kaum für eine Angliederung. Doch GILDEMEISTER selbst verfügt über die technische Kompetenz, wenn auch nicht mit größerer Finanzkraft, das externe Wachstum zu forcieren. Das gilt in der Branche an sich als überfällig. Kurse knapp unter 7 E sind technisch eine Art Kaufsignal. Hier betone ich: GILDEMEISTER ist kein Dauerinvestment, aber unter den dargelegten Umständen eine Chance bis 9 E.

Wer kauft GILDEMEISTER (587 800)? Deutschlands größter börsennotierter Werkzeugmaschinenbauer steckt in ähnlicher Position: Die sehr niedrige Bewertung des allerdings sehr zyklischen Geschäftes lockt zu einer ähnlichen Überlegung wie im Fall MTU. In Bielefeld gibt es mehrere Gerüchte, was ich betone. Tatsächlich eignet sich GILDEMEISTER kaum für eine Angliederung. Doch GILDEMEISTER selbst verfügt über die technische Kompetenz, wenn auch nicht mit größerer Finanzkraft, das externe Wachstum zu forcieren. Das gilt in der Branche an sich als überfällig. Kurse knapp unter 7 E sind technisch eine Art Kaufsignal. Hier betone ich: GILDEMEISTER ist kein Dauerinvestment, aber unter den dargelegten Umständen eine Chance bis 9 E.

na aber exakt bis zur unterstützung bei 6,50 ist da der kurs heute morgen kurzfristig abgesackt. ich denke wir stabilisieren uns jetzt mal in nem bereich über dieser unterstützung und dann starten wir zum angriff auf die 7 euro.

wie seht ihr das?

gruß 3+3=4

wie seht ihr das?

gruß 3+3=4

dazu passt die Meldung dieser Tage: Maschinenbau +12% (VJ) - da sollte auch für Gildemeister was hängen bleiben.

.....die Bekanntgabe der Zahlen rückt näher. Man merkt

wie die Nervosität steigt. Der Kurs wird sicher

die nächsten Tage noch heftigen Schwankungen unterworfen

sein. Insgesamt zeigt das Barometer steigenden Luftdruck

(Kurs) an.

In den Zeitungen wird der Maschinenbau positiv besprochen.

Gildemeister hat ein deutlich positives Jahr hinter und

noch wichtiger auch vor sich.

Also nicht bange machen lassen und dabei bleiben.

Es wird belohnt werden.

Beste Grüße

wie die Nervosität steigt. Der Kurs wird sicher

die nächsten Tage noch heftigen Schwankungen unterworfen

sein. Insgesamt zeigt das Barometer steigenden Luftdruck

(Kurs) an.

In den Zeitungen wird der Maschinenbau positiv besprochen.

Gildemeister hat ein deutlich positives Jahr hinter und

noch wichtiger auch vor sich.

Also nicht bange machen lassen und dabei bleiben.

Es wird belohnt werden.

Beste Grüße

und auch heute hat mal wieder jemand großes interesse daran, dass der kurs nicht über 7 euro steigt....

ja aber jetzt haben wir auf der Käuferseite auch nen grossen Posten bei 6,90 also ich denke

in dieser Woche geht noch was mit der 7 ...

in dieser Woche geht noch was mit der 7 ...

So morgen hab ich noch nen Tag um meine 7 Euro Schätzung für diese Woche zu bekommen - wird schwer ....

Villeicht hilft die heutige

Börse - Online Empfehlung

Und wenn nicht dann haben wir auch noch die nächste Woche.

Auf jeden Fall hat

"dreiunddreimachtvier " Recht das irgentwer die 7 verhindern möchte ... was machen die dann wenn sie fällt ??

Villeicht hilft die heutige

Börse - Online Empfehlung

Und wenn nicht dann haben wir auch noch die nächste Woche.

Auf jeden Fall hat

"dreiunddreimachtvier " Recht das irgentwer die 7 verhindern möchte ... was machen die dann wenn sie fällt ??

dann ärgern sich die inder.

11:09:05 6,98 100

10:48:17 7,00 2000da waren die 7,00 €

10:47:56 6,96 400

10:48:17 7,00 2000

da waren die 7,00 €10:47:56 6,96 400

der große verkaufsauftrag wurde auch zurückgezogen. liegt jetzt aber wieder bei 7,06 drin.

mal schauen was die nächste woche bringt.

mal schauen was die nächste woche bringt.

Nächste Woche, am Dienstag den 14.02. kommen die vorläufigen Zahlen zu 2005.

Ev. versucht der größere Verkäufer bis dahin zu drücken, damit er bei guten Zahlen und Aussichten besser einsteigen kann?

Ev. versucht der größere Verkäufer bis dahin zu drücken, damit er bei guten Zahlen und Aussichten besser einsteigen kann?

auf die zahlen bin ich echt mal gespannt. dann wird denk ich hier mal wieder aweng bewegung reinkommen. hoffentlich nach oben. 7,30 bis 7,40 könnten aus meiner sicht im februar noch drin sein - mal schauen was die zahlen bringen.

gruß und entspanntes wochenende.

gruß und entspanntes wochenende.

da ist sie ja die magische Zahl 07,00 Euro

Sehr sehr lange nicht gesehen.

Beste Grüße

Sehr sehr lange nicht gesehen.

Beste Grüße

Gildemeister wäre nicht Gildemeister wenn es direkt

vor den Zahlen nicht noch einen Dämpfer geben würde.

Da ist ja unser "zähes" Teil wieder.

vor den Zahlen nicht noch einen Dämpfer geben würde.

Da ist ja unser "zähes" Teil wieder.

da erwarten wohl einige für morgen keine guten zahlen, oder sie wissen schon mehr. aber vielleicht gibts ja doch ne positive überraschung...

Die 7 € passen zu den vorläufigen Geschäftszahlen.

Was ist nun aus den großen Verkäufer/Drücker geworden?

GILDEMEISTER erzielt Jahresüberschuss von 13,2 Mio Euro

14.02.2006 (10:19)

Bielefeld. 2005 war für GILDEMEISTER ein zufrieden stellendes Geschäftsjahr. Wir haben unsere Planansätze erreicht und die im letzten Zwischenbericht angegebenen Ziele leicht überschritten. Der Umsatz betrug 1.125,9 Mio Euro; ein Plus von 7% (Vorjahr: 1.051,5 Mio Euro). Beim Auftragseingang haben wir mit 1.170,7 Mio Euro (+5%) den bislang höchsten Auftragseingang in der 135-jährigen Firmengeschichte erzielt (Vorjahr: 1.113,9 Mio Euro). Die Ertragskraft wurde erhöht: Das EBITDA betrug 87,7 Mio Euro (Vorjahr: 71,2 Mio Euro); das EBIT belief sich auf 56,4 Mio Euro (Vorjahr: 41,9 Mio Euro).

Das EBT erreichte 25,4 Mio Euro (Vorjahr: 12,0 Mio Euro) und hat sich damit verdoppelt. Nach vorläufigen Zahlen weist der Konzern einen Jahresüberschuss von 13,2 Mio Euro aus (Vorjahr: 5,6 Mio Euro). Das Ergebnis je Aktie erhöhte sich auf 0,30 Euro (Vorjahr: 0,15 Euro). Wir werden der Hauptversammlung am 19. Mai 2006 vorschlagen, für das Geschäftsjahr 2005 eine Dividende in Höhe von 0,10 Euro auszuschütten.

Die gestiegene Werkzeugmaschinennachfrage wirkte sich positiv auf unsere Umsatzentwicklung aus. Der Umsatz stieg um 7% auf 1.125,9 Mio Euro

(Vorjahr: 1.051,5 Mio Euro). Im vierten Quartal betrug der Umsatz 333,3 Mio Euro und lag damit 5% über dem Vorjahreszeitraum (316,4 Mio Euro). Der Auslandsumsatz erhöhte sich um 14% auf 624,0 Mio Euro. Das Inland erreichte mit 501,9 Mio Euro das Vorjahresniveau. Die Exportquote betrug 55%

(Vorjahr: 52%). Die Werkzeugmaschinen waren mit 70% (Vorjahr: 71%) am Umsatz beteiligt; das Service-Geschäft stieg auf 30% (Vorjahr: 29%).

Der Auftragseingang übertraf mit 1.170,7 Mio Euro (+5%) das Vorjahr

(1.113,9 Mio Euro). Besondere Impulse gingen von der EMO 2005 in Hannover aus. Im vierten Quartal erreichte der Auftragseingang 296,9 Mio Euro

(Vorjahreszeitraum: 302,1 Mio Euro).

Insbesondere das Ausland trug zum gestiegenen Auftragseingang bei; die Bestellungen erhöhten sich um 7% bzw. 44,9 Mio Euro auf 650,0 Mio Euro

(Vorjahr: 605,1 Mio Euro). Der Auslandsanteil betrug 56% (Vorjahr: 54%). Im Inland konnten wir Aufträge in Höhe von 520,7 Mio Euro abschließen; das sind 11,9 Mio Euro bzw. 2% mehr als im Vorjahr (508,8 Mio Euro). In Deutschland haben wir unseren Auftragseingang gegen den Branchentrend erneut gesteigert. In Europa sind wir plangemäß stabil gewachsen. Wieder erfreulich entwickelten sich die Bestellungen aus Amerika und Asien, die erneut gestiegen sind.

Am 31. Dezember 2005 betrug der Auftragsbestand im Konzern 346,8 Mio Euro.

Die Ertragsseite hat sich weiter verbessert: Das EBITDA betrug 87,7 Mio Euro (Vorjahr: 71,2 Mio Euro). Das EBIT belief sich auf 56,4 Mio Euro

(Vorjahr: 41,9 Mio Euro). Das EBT erreichte 25,4 Mio Euro (Vorjahr: 12,0 Mio Euro) und hat sich damit verdoppelt. Im Konzern erhöhte sich der Jahresüberschuss auf 13,2 Mio Euro (Vorjahr: 5,6 Mio Euro). Das Ergebnis je Aktie erhöhte sich auf 0,30 Euro (Vorjahr: 0,15 Euro). Die Finanzzahlen stehen unter dem Vorbehalt der Abschlussprüfung. Wir werden der Hauptsammlung eine Dividende in Höhe von 0,10 Euro vorschlagen.

Die GILDEMEISTER-Aktie gewann im Jahr 2005 an Wert. Am Jahresanfang notierte sie bei 5,20 Euro; am Jahresende waren es 5,86 Euro. Der Höchststand von 6,39 Euro wurde am 22. August erreicht. Derzeit liegt der Kurs der Aktie bei 6,95 Euro (13.02.2006).

Am 31. Dezember waren 5.272 Mitarbeiter, davon 189 Auszubildende, beschäftigt (Vorjahr: 5.174). Der zusätzliche Personalbedarf von 98 Mitarbeitern entstand überwiegend im Servicegeschäft und resultierte nachfragebedingt aus den weltweit erhöhten Anforderungen unserer Kunden.

Der Personalaufwand betrug aufgrund der höheren Mitarbeiterzahl sowie der gestiegenen Aufwendungen aus Tariferhöhung und Mehrarbeitsleistungen 296,2 Mio Euro (Vorjahr: 282,5 Mio Euro). Die Personalquote verringerte sich auf 25,9% (Vorjahr: 26,8%).

Die Aufwendungen für Forschung und Entwicklung beliefen sich auf 45,7 Mio Euro (Vorjahr: 37,8 Mio Euro). Im Berichtsjahr haben wir unsere Entwicklungen auf das Branchen-Highlight EMO ausgerichtet. Das Ergebnis waren 22 Neuentwicklungen, die das Know-how des Konzerns sowie die Erfolge unserer innovationsorientierten Strategie unterstreichen.

Ausblick:

Die weltwirtschaftliche Gesamtsituation wird sich nach Einschätzung von Wirtschaftsexperten im laufenden Geschäftsjahr weiter dynamisch entwickeln.

Die Hauptantriebskräfte bleiben China und die USA. Zunehmende Wachstumstendenzen werden für Deutschland vorausgesagt. Die aktuellen Prognosen 2006 für den Maschinenbau und die Werkzeugmaschinen als der größte Fachbereich gehen ebenfalls weiter von Wachstum aus. Der deutsche Maschinenbauverband (VDMA) erwartet für das Jahr 2006 eine Zunahme der Produktion um 2%. Der Verein Deutscher Werkzeugmaschinenfabriken (VDW) schätzt das Wachstum des weltweiten Werkzeugmaschinen-Verbrauches im Jahr

2006 auf 5%.

GILDEMEISTER geht zuversichtlich in das neue Geschäftsjahr. Wir werden unsere positive Entwicklung auf höherem Niveau fortsetzen. Unsere Präsenz auf den Weltmärkten werden wir in Asien und Amerika nachhaltig optimieren.

Unser Produktangebot bleibt innovativ zukunftsorientiert. Im Gesamtjahr erwarten wir erstmals einen Auftragseingang von über 1,2 Mrd Euro. Unter Berücksichtigung des Auftragsbestandes planen wir, unseren Umsatz dem Auftragseingang folgend zu steigern. Für das Geschäftsjahr 2006 erwarten wir beim EBT und Jahresüberschuss eine Verbesserung von über 30%. Wir werden unsere Ertragskraft weiter deutlich stärken.

Was ist nun aus den großen Verkäufer/Drücker geworden?

GILDEMEISTER erzielt Jahresüberschuss von 13,2 Mio Euro

14.02.2006 (10:19)

Bielefeld. 2005 war für GILDEMEISTER ein zufrieden stellendes Geschäftsjahr. Wir haben unsere Planansätze erreicht und die im letzten Zwischenbericht angegebenen Ziele leicht überschritten. Der Umsatz betrug 1.125,9 Mio Euro; ein Plus von 7% (Vorjahr: 1.051,5 Mio Euro). Beim Auftragseingang haben wir mit 1.170,7 Mio Euro (+5%) den bislang höchsten Auftragseingang in der 135-jährigen Firmengeschichte erzielt (Vorjahr: 1.113,9 Mio Euro). Die Ertragskraft wurde erhöht: Das EBITDA betrug 87,7 Mio Euro (Vorjahr: 71,2 Mio Euro); das EBIT belief sich auf 56,4 Mio Euro (Vorjahr: 41,9 Mio Euro).

Das EBT erreichte 25,4 Mio Euro (Vorjahr: 12,0 Mio Euro) und hat sich damit verdoppelt. Nach vorläufigen Zahlen weist der Konzern einen Jahresüberschuss von 13,2 Mio Euro aus (Vorjahr: 5,6 Mio Euro). Das Ergebnis je Aktie erhöhte sich auf 0,30 Euro (Vorjahr: 0,15 Euro). Wir werden der Hauptversammlung am 19. Mai 2006 vorschlagen, für das Geschäftsjahr 2005 eine Dividende in Höhe von 0,10 Euro auszuschütten.

Die gestiegene Werkzeugmaschinennachfrage wirkte sich positiv auf unsere Umsatzentwicklung aus. Der Umsatz stieg um 7% auf 1.125,9 Mio Euro

(Vorjahr: 1.051,5 Mio Euro). Im vierten Quartal betrug der Umsatz 333,3 Mio Euro und lag damit 5% über dem Vorjahreszeitraum (316,4 Mio Euro). Der Auslandsumsatz erhöhte sich um 14% auf 624,0 Mio Euro. Das Inland erreichte mit 501,9 Mio Euro das Vorjahresniveau. Die Exportquote betrug 55%

(Vorjahr: 52%). Die Werkzeugmaschinen waren mit 70% (Vorjahr: 71%) am Umsatz beteiligt; das Service-Geschäft stieg auf 30% (Vorjahr: 29%).

Der Auftragseingang übertraf mit 1.170,7 Mio Euro (+5%) das Vorjahr

(1.113,9 Mio Euro). Besondere Impulse gingen von der EMO 2005 in Hannover aus. Im vierten Quartal erreichte der Auftragseingang 296,9 Mio Euro

(Vorjahreszeitraum: 302,1 Mio Euro).

Insbesondere das Ausland trug zum gestiegenen Auftragseingang bei; die Bestellungen erhöhten sich um 7% bzw. 44,9 Mio Euro auf 650,0 Mio Euro

(Vorjahr: 605,1 Mio Euro). Der Auslandsanteil betrug 56% (Vorjahr: 54%). Im Inland konnten wir Aufträge in Höhe von 520,7 Mio Euro abschließen; das sind 11,9 Mio Euro bzw. 2% mehr als im Vorjahr (508,8 Mio Euro). In Deutschland haben wir unseren Auftragseingang gegen den Branchentrend erneut gesteigert. In Europa sind wir plangemäß stabil gewachsen. Wieder erfreulich entwickelten sich die Bestellungen aus Amerika und Asien, die erneut gestiegen sind.

Am 31. Dezember 2005 betrug der Auftragsbestand im Konzern 346,8 Mio Euro.

Die Ertragsseite hat sich weiter verbessert: Das EBITDA betrug 87,7 Mio Euro (Vorjahr: 71,2 Mio Euro). Das EBIT belief sich auf 56,4 Mio Euro

(Vorjahr: 41,9 Mio Euro). Das EBT erreichte 25,4 Mio Euro (Vorjahr: 12,0 Mio Euro) und hat sich damit verdoppelt. Im Konzern erhöhte sich der Jahresüberschuss auf 13,2 Mio Euro (Vorjahr: 5,6 Mio Euro). Das Ergebnis je Aktie erhöhte sich auf 0,30 Euro (Vorjahr: 0,15 Euro). Die Finanzzahlen stehen unter dem Vorbehalt der Abschlussprüfung. Wir werden der Hauptsammlung eine Dividende in Höhe von 0,10 Euro vorschlagen.

Die GILDEMEISTER-Aktie gewann im Jahr 2005 an Wert. Am Jahresanfang notierte sie bei 5,20 Euro; am Jahresende waren es 5,86 Euro. Der Höchststand von 6,39 Euro wurde am 22. August erreicht. Derzeit liegt der Kurs der Aktie bei 6,95 Euro (13.02.2006).

Am 31. Dezember waren 5.272 Mitarbeiter, davon 189 Auszubildende, beschäftigt (Vorjahr: 5.174). Der zusätzliche Personalbedarf von 98 Mitarbeitern entstand überwiegend im Servicegeschäft und resultierte nachfragebedingt aus den weltweit erhöhten Anforderungen unserer Kunden.

Der Personalaufwand betrug aufgrund der höheren Mitarbeiterzahl sowie der gestiegenen Aufwendungen aus Tariferhöhung und Mehrarbeitsleistungen 296,2 Mio Euro (Vorjahr: 282,5 Mio Euro). Die Personalquote verringerte sich auf 25,9% (Vorjahr: 26,8%).

Die Aufwendungen für Forschung und Entwicklung beliefen sich auf 45,7 Mio Euro (Vorjahr: 37,8 Mio Euro). Im Berichtsjahr haben wir unsere Entwicklungen auf das Branchen-Highlight EMO ausgerichtet. Das Ergebnis waren 22 Neuentwicklungen, die das Know-how des Konzerns sowie die Erfolge unserer innovationsorientierten Strategie unterstreichen.

Ausblick:

Die weltwirtschaftliche Gesamtsituation wird sich nach Einschätzung von Wirtschaftsexperten im laufenden Geschäftsjahr weiter dynamisch entwickeln.

Die Hauptantriebskräfte bleiben China und die USA. Zunehmende Wachstumstendenzen werden für Deutschland vorausgesagt. Die aktuellen Prognosen 2006 für den Maschinenbau und die Werkzeugmaschinen als der größte Fachbereich gehen ebenfalls weiter von Wachstum aus. Der deutsche Maschinenbauverband (VDMA) erwartet für das Jahr 2006 eine Zunahme der Produktion um 2%. Der Verein Deutscher Werkzeugmaschinenfabriken (VDW) schätzt das Wachstum des weltweiten Werkzeugmaschinen-Verbrauches im Jahr

2006 auf 5%.

GILDEMEISTER geht zuversichtlich in das neue Geschäftsjahr. Wir werden unsere positive Entwicklung auf höherem Niveau fortsetzen. Unsere Präsenz auf den Weltmärkten werden wir in Asien und Amerika nachhaltig optimieren.

Unser Produktangebot bleibt innovativ zukunftsorientiert. Im Gesamtjahr erwarten wir erstmals einen Auftragseingang von über 1,2 Mrd Euro. Unter Berücksichtigung des Auftragsbestandes planen wir, unseren Umsatz dem Auftragseingang folgend zu steigern. Für das Geschäftsjahr 2006 erwarten wir beim EBT und Jahresüberschuss eine Verbesserung von über 30%. Wir werden unsere Ertragskraft weiter deutlich stärken.

naja, es liegen nach wie vor noch einige große positionen im brief, aber immerhin hat auch die nachfrage im verhältnis zu den letzten tagen stark zugenommen.

Stück Geld Kurs Brief Stück

7,15 Aktien im Verkauf 900

7,14 Aktien im Verkauf 1.600

7,12 Aktien im Verkauf 10.000

7,10 Aktien im Verkauf 7.087

7,08 Aktien im Verkauf 400

7,07 Aktien im Verkauf 3.000

7,06 Aktien im Verkauf 15.000

7,05 Aktien im Verkauf 5.270

7,04 Aktien im Verkauf 750

7,00 Aktien im Verkauf 8.610

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/GIL.aspx

6.503 Aktien im Kauf 6,98

6.283 Aktien im Kauf 6,97

2.990 Aktien im Kauf 6,96

400 Aktien im Kauf 6,95

200 Aktien im Kauf 6,91

5.100 Aktien im Kauf 6,90

6.180 Aktien im Kauf 6,85

750 Aktien im Kauf 6,83

600 Aktien im Kauf 6,81

9.400 Aktien im Kauf 6,80

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

38.406 1:1,37 52.617

ich finde es durchaus auch gut, dass die dividende nicht höher als 0,10 € ausfällt(hier war ja durchaus von bis zu 15 cent die rede). ich denke man hat bei gildemeister erkannt, dass das geld besser zum schuldenabbau verwendet werden sollte, und das ist langfristig auch für die aktie das besste.

gruß.

Stück Geld Kurs Brief Stück

7,15 Aktien im Verkauf 900

7,14 Aktien im Verkauf 1.600

7,12 Aktien im Verkauf 10.000

7,10 Aktien im Verkauf 7.087

7,08 Aktien im Verkauf 400

7,07 Aktien im Verkauf 3.000

7,06 Aktien im Verkauf 15.000

7,05 Aktien im Verkauf 5.270

7,04 Aktien im Verkauf 750

7,00 Aktien im Verkauf 8.610

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/GIL.aspx

6.503 Aktien im Kauf 6,98

6.283 Aktien im Kauf 6,97

2.990 Aktien im Kauf 6,96

400 Aktien im Kauf 6,95

200 Aktien im Kauf 6,91

5.100 Aktien im Kauf 6,90

6.180 Aktien im Kauf 6,85

750 Aktien im Kauf 6,83

600 Aktien im Kauf 6,81

9.400 Aktien im Kauf 6,80

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

38.406 1:1,37 52.617

ich finde es durchaus auch gut, dass die dividende nicht höher als 0,10 € ausfällt(hier war ja durchaus von bis zu 15 cent die rede). ich denke man hat bei gildemeister erkannt, dass das geld besser zum schuldenabbau verwendet werden sollte, und das ist langfristig auch für die aktie das besste.

gruß.

geht alles seinen Gang......

Die eigenen Prognosen leicht übertroffen, aber nicht

überraschend gut...

Ausichten für 2006 gut....

bedeutet keine Jubelsprünge aber einen mit Rückschlägen

verbundenen weiteren moderaten Anstieg.

Besser kann es nicht laufen.

geht alles seinen Gang......

Die eigenen Prognosen leicht übertroffen, aber nicht

überraschend gut...

Ausichten für 2006 gut....

bedeutet keine Jubelsprünge aber einen mit Rückschlägen

verbundenen weiteren moderaten Anstieg.

Besser kann es nicht laufen.

geht alles seinen Gang......

Ich rate bei Gildemeister nach dem schönen Anstieg der letzten Wochen zum Verkauf.

Grund dafür ist die mangelnde Fantasie in diesem Wert und eine mehr als adäquate Bewertung!

Das Jahr 2005 wurde mit 0,30 E. Gewinn abgeschlossen,

was bei einem Kurs von 6,90 E. ein hohes KGV von knapp 23 ergibt!

Nun ja, da an der Börse die Zukunft bewertet wird wollen wir uns die Prognose des Konzerns für dieses Jahr anschauen:

...Wie der Konzern am Dienstag bekannt gab, lag der Gewinn vor Zinsen und Steuern (EBIT) im Gesamtjahr 2005 bei 56,4 Mio. Euro, nach 41,9 Mio. Euro im Vorjahr. Das Vorsteuerergebnis verbesserte sich von 12,0 Mio. Euro auf 25,4 Mio. Euro, während der Jahresüberschuss von 5,6 Mio. Euro auf 13,2 Mio. Euro anstieg. Das Ergebnis je Aktie verbesserte sich von 15 Cent auf 30 Cent.

Anzeige:

Beim Konzernumsatz verbuchte GILDEMEISTER einen Anstieg von 1,05 Mrd. Euro auf 1,26 Mrd. Euro. Der Auftragseingang lag mit 1,17 Mrd. Euro um 5 Prozent über dem Vorjahreswert von 1,11 Mrd. Euro. Der Hauptversammlung soll die Ausschüttung einer Dividende in Höhe von 10 Cent je Aktie vorgeschlagen werden.

Für das laufende Fiskaljahr äußerte sich GILDEMEISTER angesichts der anhaltenden Nachfrage aus den USA und China optimistisch und erwartet beim Auftragseingang einen Anstieg auf mehr als 1,2 Mrd. Euro. Für das Geschäftsjahr 2006 erwartet der Konzern beim EBT und beim Jahresüberschuss eine Verbesserung von über 30 Prozent.

Verbesserung des Jahresüberschusses um 30 Prozent bedeutet in etwa 0,40 E. Gewinn pro Aktie,

dies ergibt (beim momentanen Kurs von 6,90 E.) ein nach

wie vor ambitioniertes KGV für 2006 von 17 !!

Vielleicht liegen wir in 2007 dann bei ambitionierten 0,55 E. pro Aktie,

selbst dann ist das KGV mit 13 zu hoch !!

Die knauserige Dividende von 0,10 E. tut ihr übriges...

Woher soll also bei diesem Wert Fantasie kommen ???

Ergo:

Ich sehe hier ein Rückschlagpotential von 10-15% bis zuz fairen Bewertung!

Also ihr Lieben, nehmt eure Gewinne mit und schichtet in günstigere Werte um...

Grund dafür ist die mangelnde Fantasie in diesem Wert und eine mehr als adäquate Bewertung!

Das Jahr 2005 wurde mit 0,30 E. Gewinn abgeschlossen,

was bei einem Kurs von 6,90 E. ein hohes KGV von knapp 23 ergibt!

Nun ja, da an der Börse die Zukunft bewertet wird wollen wir uns die Prognose des Konzerns für dieses Jahr anschauen:

...Wie der Konzern am Dienstag bekannt gab, lag der Gewinn vor Zinsen und Steuern (EBIT) im Gesamtjahr 2005 bei 56,4 Mio. Euro, nach 41,9 Mio. Euro im Vorjahr. Das Vorsteuerergebnis verbesserte sich von 12,0 Mio. Euro auf 25,4 Mio. Euro, während der Jahresüberschuss von 5,6 Mio. Euro auf 13,2 Mio. Euro anstieg. Das Ergebnis je Aktie verbesserte sich von 15 Cent auf 30 Cent.

Anzeige:

Beim Konzernumsatz verbuchte GILDEMEISTER einen Anstieg von 1,05 Mrd. Euro auf 1,26 Mrd. Euro. Der Auftragseingang lag mit 1,17 Mrd. Euro um 5 Prozent über dem Vorjahreswert von 1,11 Mrd. Euro. Der Hauptversammlung soll die Ausschüttung einer Dividende in Höhe von 10 Cent je Aktie vorgeschlagen werden.

Für das laufende Fiskaljahr äußerte sich GILDEMEISTER angesichts der anhaltenden Nachfrage aus den USA und China optimistisch und erwartet beim Auftragseingang einen Anstieg auf mehr als 1,2 Mrd. Euro. Für das Geschäftsjahr 2006 erwartet der Konzern beim EBT und beim Jahresüberschuss eine Verbesserung von über 30 Prozent.

Verbesserung des Jahresüberschusses um 30 Prozent bedeutet in etwa 0,40 E. Gewinn pro Aktie,

dies ergibt (beim momentanen Kurs von 6,90 E.) ein nach

wie vor ambitioniertes KGV für 2006 von 17 !!

Vielleicht liegen wir in 2007 dann bei ambitionierten 0,55 E. pro Aktie,

selbst dann ist das KGV mit 13 zu hoch !!

Die knauserige Dividende von 0,10 E. tut ihr übriges...

Woher soll also bei diesem Wert Fantasie kommen ???

Ergo:

Ich sehe hier ein Rückschlagpotential von 10-15% bis zuz fairen Bewertung!

Also ihr Lieben, nehmt eure Gewinne mit und schichtet in günstigere Werte um...

@Fraud123

du gehörst wohl zu den 47000 die in Xetra die Aktie kaufen wollen obwohl nur noch 22000 welche anbieten... und willst nichts zahlen ... Häää

du gehörst wohl zu den 47000 die in Xetra die Aktie kaufen wollen obwohl nur noch 22000 welche anbieten... und willst nichts zahlen ... Häää

ne kleine konsolidierung ist schon möglich und schadet ja auch nicht unbedingt. bei 6,50 verläuft aber grad ne gute unterstützung und davor liegen bei 6,60 auf einen schlag über 25.000 aktien im geld. und selbst oberhalb davon nimmt die kaufbeitschaft schon wieder zu. also habt mal ein wenig vetrauen in gildemeister. ich überleg eher ob ich nicht nachkaufen soll, wenn der kurs wirklich bis 6,50-6,60 fällt. aber ich glaube genau das, günstig einkaufen will fraud123 auch

Schon wieder ne Empfehlung in der WiWo.

Spätzykliker `Gut für die Aufholjagd`

Auf gehts..

Spätzykliker `Gut für die Aufholjagd`

Auf gehts..

hier kommt die Phantasie.....

Im Handelsblatt spricht Gildemeister von einem

fulminanten Start in das Jahr 2006. Diese Wortwahl

lässt auf ein Top- 1Quartal schließen.

Mal schaun...ich bleibe bei meinem Kursziel bei

ca. 7,50Euro bis zur HV,

So long

Im Handelsblatt spricht Gildemeister von einem

fulminanten Start in das Jahr 2006. Diese Wortwahl

lässt auf ein Top- 1Quartal schließen.

Mal schaun...ich bleibe bei meinem Kursziel bei

ca. 7,50Euro bis zur HV,

So long

Gildemeister: buy

......notiert nahe am Buchwert-6,20 Euro.....

Die Experten von "Neue Märkte" sehen Kursziel nun

bei 10.00 Euro

Analyse vom 21.02.06

Beste Grüße

......notiert nahe am Buchwert-6,20 Euro.....

Die Experten von "Neue Märkte" sehen Kursziel nun

bei 10.00 Euro

Analyse vom 21.02.06

Beste Grüße

der Eisberg bei genau 07,00 Euro beginnt zu schmelzen..

xetra-orderbuch

xetra-orderbuch

Wenn noch einige Kohlen nachgelegt werden, können die 7 € nachhaltig zum Grundwasser gezählt werden

Das Geschäft läuft gut, aber die Chinesen bauen viele Maschinen nach, die Magnetschwebebahn, demnächst auch

noch den Arbus A 380. Allerdings muß Gildemeister erstmal liefern, damit die Chinesen überhaubt nachbauen können...

Kursziel 10 € ? Wobei andere Analysten gerade mal von 7 auf 7,50 € erhöt haben?

Vielleicht wird Gildemeister irgendwann wieder so hoch stehen, wenn die Schulden abgebaut werden....

Bei 7,50 € gibts wohl neue Kursziele.

Das Geschäft läuft gut, aber die Chinesen bauen viele Maschinen nach, die Magnetschwebebahn, demnächst auch

noch den Arbus A 380. Allerdings muß Gildemeister erstmal liefern, damit die Chinesen überhaubt nachbauen können...

Kursziel 10 € ? Wobei andere Analysten gerade mal von 7 auf 7,50 € erhöt haben?

Vielleicht wird Gildemeister irgendwann wieder so hoch stehen, wenn die Schulden abgebaut werden....

Bei 7,50 € gibts wohl neue Kursziele.

22.02.2006

Sal. Oppenheim-Warrants auf Gildemeister, Aareal Bank, Douglas, GEA Froup...

Sal. Oppenheim emittiert Optionsscheine auf deutsche Nebenwerte

Gildemeister /Call /7,00 /10 : 1 /SBL 0MB/14.12.2007 /0,12

Gildemeister /Call /7,50 /10 : 1 /SBL 0MC/14.12.2007 /0,10

Gildemeister /Put /6,50 /10 : 1 /SBL 0MD/14.12.2007 /0,09

Sal. Oppenheim-Warrants auf Gildemeister, Aareal Bank, Douglas, GEA Froup...

Sal. Oppenheim emittiert Optionsscheine auf deutsche Nebenwerte

Gildemeister /Call /7,00 /10 : 1 /SBL 0MB/14.12.2007 /0,12

Gildemeister /Call /7,50 /10 : 1 /SBL 0MC/14.12.2007 /0,10

Gildemeister /Put /6,50 /10 : 1 /SBL 0MD/14.12.2007 /0,09

ich seh meine theorien immer mehr bestätigt. wenn die person x die knapp 140.000 aktien bei 7,00 wirklich verkaufen wollen würde, müsste die so langsam erkennen das das so nix wird, da verunsicherte anleger ihre verkaufsaufträge immer wieder bei 6,9x platzieren. die person will aber aus meiner sicht nicht wirklich verkaufen. dazu passt auch, dass bei 6,8x immer wieder kaufaufträge reinflattern, die person sammelt also gerade schön billig die aktien ein. und wenn genug gesammelt wurde, wird die verkaufsorder bei 7,00 zurückgezogen und dann dürfte der kurs mal nen kräftigen satz nach oben machen. also wer gildemeister hat, muss sich halt bis dahin in geduld üben, wer noch keine hat, hat bis dahin noch zeit zum einsteigen. schade nur dass keiner weiß wann es soweit ist...

also wer gildemeister hat, muss sich halt bis dahin in geduld üben, wer noch keine hat, hat bis dahin noch zeit zum einsteigen. schade nur dass keiner weiß wann es soweit ist...

Person x 0,14 Mio. Aktien zu 7 EUR > 0,98 Mio. EUR

Gildemeister 43 Mio. Aktien zu 6,86 EUR > 295,0 Mio. EUR

Nur ein Millionär kann die 7 EUR knacken.

Da bleibt nur Tee trinken und warten.

Lesezeichen für Nachrichten:

http://www.scouty.de/?q=Gildemeister&c=0&o=0

Bei Gildemeister werden Renditejäger fündig! Anleihe!

http://www.faz.net/s/Rub09A305833E12405A808EF01024D15375/Doc…

Gildemeister 43 Mio. Aktien zu 6,86 EUR > 295,0 Mio. EUR

Nur ein Millionär kann die 7 EUR knacken.

Da bleibt nur Tee trinken und warten.

Lesezeichen für Nachrichten:

http://www.scouty.de/?q=Gildemeister&c=0&o=0

Bei Gildemeister werden Renditejäger fündig! Anleihe!

http://www.faz.net/s/Rub09A305833E12405A808EF01024D15375/Doc…

ist ja wirklich wie einzementiert....

solange bei 7,00 Euro 140.000 Stücke zum Verkauf stehen

kann man eine Runde schlafen gehen....

solange bei 7,00 Euro 140.000 Stücke zum Verkauf stehen

kann man eine Runde schlafen gehen....

Oder MUSS EIN STILLHALTER bei

7 Euro LÖHNEN

und deckelt deshalb den Kurs ...

man weiss halt nicht wie lange er deckelt ???

also könnte der Verkaufsauftrag so schnell er gekommen ist- auch wieder verschwinden ... auch ne Theorie..

Ich lass mich nicht verrückt machen warte erstmal ab und denke bei ca.6,7o nochmal kräftig nach ,ob ich mir noch ein paar Stücke hole .....

7 Euro LÖHNEN

und deckelt deshalb den Kurs ...

man weiss halt nicht wie lange er deckelt ???

also könnte der Verkaufsauftrag so schnell er gekommen ist- auch wieder verschwinden ... auch ne Theorie..

Ich lass mich nicht verrückt machen warte erstmal ab und denke bei ca.6,7o nochmal kräftig nach ,ob ich mir noch ein paar Stücke hole .....

und wieder eine Kaufempfehlung der Experten

von "Wertpapier"

von "Wertpapier"

[posting]20.436.248 von AndreasderPreusse am 01.03.06 08:46:18[/posting]132.000 bei 7 Euro - da kann man ja gleich 2 Runden schlafen gehen.

knappe 50.000 davon hat sich heute einer unter den nagel gerissen. mal schauen, vielleicht tut sich was.

Nur noch 84.000!

aus dem neuen FOCUS von heute....

Konjunktur-

Ein Viertel mehr Aufträge als im Vorjahresmonat

erhielten im Januar die deutschen Maschinenbauer, das

Inlandsgeschäft legte überdurchschnittlich zu

Konjunktur-

Ein Viertel mehr Aufträge als im Vorjahresmonat

erhielten im Januar die deutschen Maschinenbauer, das

Inlandsgeschäft legte überdurchschnittlich zu

zusammen mit der Aussage von Gildemeister im Handelsblatt

das man einen fulminanten Start in das neue GJ 2006

hatte zeigt die FOCUS-Information wo die Reise hingeht.......

Alle Investierten werden noch ein sehr erfreuliches

Frühjahr erleben.

Beste Grüße

das man einen fulminanten Start in das neue GJ 2006

hatte zeigt die FOCUS-Information wo die Reise hingeht.......

Alle Investierten werden noch ein sehr erfreuliches

Frühjahr erleben.

Beste Grüße

die 7 Euro werden bald Geschichte sein!!

Liebe Gildemeisterfans,

am 30.03. ist Bilanzpressekonferenz. Wenn nicht bis

dahin, so doch spätestens danach sollte der Widerstand

bei 07,00 Euro auch wg. der massiven Verkaufsorder

bei genau 7Euronen fallen.

Der Ausblick für 2006 wird gut sein!

So long

am 30.03. ist Bilanzpressekonferenz. Wenn nicht bis

dahin, so doch spätestens danach sollte der Widerstand

bei 07,00 Euro auch wg. der massiven Verkaufsorder

bei genau 7Euronen fallen.

Der Ausblick für 2006 wird gut sein!

So long

ich will uns ja nicht die hoffnung nehmen, aber da müsste einer schon ein recht großes paket kaufen, dass wir mal die 7 überschreiten. bei 6,98 und bei 6,99 liegen je ca 12.000-13.000 zum verkauf und bei 7,00 dann immernoch 83.000.

und wenn ich mich recht erinnere waren bei 7,15 dann auch gleich nochmal 15.000.

also ich denke kurzfristig ist da nicht viel drin, aber langfristig ist das hoffentlich ein lohnendes investment.

gruß

und wenn ich mich recht erinnere waren bei 7,15 dann auch gleich nochmal 15.000.

also ich denke kurzfristig ist da nicht viel drin, aber langfristig ist das hoffentlich ein lohnendes investment.

gruß

irgendwelche Neuigkeiten bzgl. der "7,00 Euro - Deckelung"???

leider immernoch massiv vorhanden.

Stück Geld Kurs Brief Stück

7,05 Aktien im Verkauf 16.417

7,03 Aktien im Verkauf 1.039

7,02 Aktien im Verkauf 100

7,01 Aktien im Verkauf 500

7,00 Aktien im Verkauf 80.613

6,99 Aktien im Verkauf 13.300

6,98 Aktien im Verkauf 22.163

6,97 Aktien im Verkauf 1.800

6,96 Aktien im Verkauf 3.675

6,95 Aktien im Verkauf 9.650

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/GIL.aspx

610 Aktien im Kauf 6,93

4.100 Aktien im Kauf 6,92

6.733 Aktien im Kauf 6,91

5.009 Aktien im Kauf 6,90

290 Aktien im Kauf 6,88

10.598 Aktien im Kauf 6,86

1.859 Aktien im Kauf 6,85

2.500 Aktien im Kauf 6,84

600 Aktien im Kauf 6,83

1.992 Aktien im Kauf 6,80

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

34.291 1:4,35 149.257

Stück Geld Kurs Brief Stück

7,05 Aktien im Verkauf 16.417

7,03 Aktien im Verkauf 1.039

7,02 Aktien im Verkauf 100

7,01 Aktien im Verkauf 500

7,00 Aktien im Verkauf 80.613

6,99 Aktien im Verkauf 13.300

6,98 Aktien im Verkauf 22.163

6,97 Aktien im Verkauf 1.800

6,96 Aktien im Verkauf 3.675

6,95 Aktien im Verkauf 9.650

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/GIL.aspx

610 Aktien im Kauf 6,93

4.100 Aktien im Kauf 6,92

6.733 Aktien im Kauf 6,91

5.009 Aktien im Kauf 6,90

290 Aktien im Kauf 6,88

10.598 Aktien im Kauf 6,86

1.859 Aktien im Kauf 6,85

2.500 Aktien im Kauf 6,84

600 Aktien im Kauf 6,83

1.992 Aktien im Kauf 6,80

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

34.291 1:4,35 149.257

[posting]20.871.256 von dreiunddreimachtvier am 20.03.06 16:30:52[/posting]Danke!

wieder ein wenig abgeknabbert

Xetra-Orderbuch Stand: 21.03.2006 17:00:00

7,11 Aktien im Verkauf 250

7,10 Aktien im Verkauf 10.415

7,07 Aktien im Verkauf 350

7,05 Aktien im Verkauf 16.667

7,03 Aktien im Verkauf 1.039

7,02 Aktien im Verkauf 350

7,01 Aktien im Verkauf 500

7,00 Aktien im Verkauf 80.663

6,99 Aktien im Verkauf 13.380

6,98 Aktien im Verkauf 383

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/GIL.aspx

300 Aktien im Kauf 6,97

14.915 Aktien im Kauf 6,95

4.150 Aktien im Kauf 6,92

5.050 Aktien im Kauf 6,90

290 Aktien im Kauf 6,88

3.000 Aktien im Kauf 6,87

10.598 Aktien im Kauf 6,86

1.715 Aktien im Kauf 6,85

2.500 Aktien im Kauf 6,84

2.200 Aktien im Kauf 6,83

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

44.718 1:2,77 123.997

Xetra-Orderbuch Stand: 21.03.2006 17:00:00

7,11 Aktien im Verkauf 250

7,10 Aktien im Verkauf 10.415

7,07 Aktien im Verkauf 350

7,05 Aktien im Verkauf 16.667

7,03 Aktien im Verkauf 1.039

7,02 Aktien im Verkauf 350

7,01 Aktien im Verkauf 500

7,00 Aktien im Verkauf 80.663

6,99 Aktien im Verkauf 13.380

6,98 Aktien im Verkauf 383

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/GIL.aspx

300 Aktien im Kauf 6,97

14.915 Aktien im Kauf 6,95

4.150 Aktien im Kauf 6,92

5.050 Aktien im Kauf 6,90

290 Aktien im Kauf 6,88

3.000 Aktien im Kauf 6,87

10.598 Aktien im Kauf 6,86

1.715 Aktien im Kauf 6,85

2.500 Aktien im Kauf 6,84

2.200 Aktien im Kauf 6,83

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

44.718 1:2,77 123.997

Hurrah!!!!!!!!!!!!!!

Die 7,00 Euro sind geknackt!!!!!!!!!!!!!!!!

Auf zu neuen Höhen!!!!!!!!!!!!!

Die 7,00 Euro sind geknackt!!!!!!!!!!!!!!!!

Auf zu neuen Höhen!!!!!!!!!!!!!

das geht ja ab nach oben wie ein heisses Messer durch die Butter...........!!

7,11 und höher............!

7,11 und höher............!

So darfs es weitergehen!!

Geld 7,27 . . . . 955 Stk.

RealPush-Chart 13:06:36

Geld 7,27 . . . . 955 Stk.

RealPush-Chart 13:06:36

Da schläft man so vor sich hin ..... und zack ist es passiert.

Andererseits ist manchmal auf Charttechnik wirklich Verlass.

Und fundamental - wenn ich mir da die Wendung bei Deutz ansehe.

Andererseits ist manchmal auf Charttechnik wirklich Verlass.

Und fundamental - wenn ich mir da die Wendung bei Deutz ansehe.

da Waaaahnsinn!!!!!!!!!!!!!!!

Geld 7,34 RealPush-Chart 13:20:38 1.000 Stk.

Geld 7,34 RealPush-Chart 13:20:38 1.000 Stk.

[posting]20.871.256 von dreiunddreimachtvier am 20.03.06 16:30:52[/posting]so schnell kanns gehen!

Wer hätte das gedacht!

Wer hätte das gedacht!

endlich........der Durchbruch ist da!!

Beste Grüße

p.s. ein Ausbruch bleibt nie allein......

Beste Grüße

p.s. ein Ausbruch bleibt nie allein......

auf finanznachrichten.de von heute 12.31Uhr

Gildemeister trifft Vorberetungen.....

Kursziel 09,00-09,10 Euro

hat genau 30 Minuten gedauert und schon gings los....

Gildemeister trifft Vorberetungen.....

Kursziel 09,00-09,10 Euro

hat genau 30 Minuten gedauert und schon gings los....

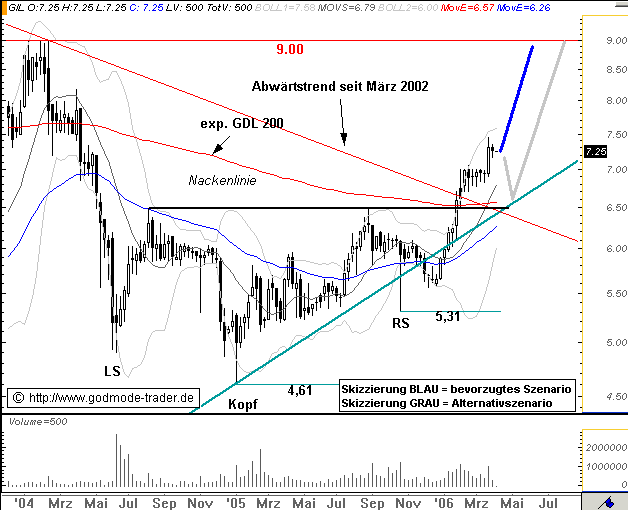

SDAX: GILDEMEISTER trifft Vorbereitungen

Gildemeister (Nachrichten/Aktienkurs) WKN: 587800 ISIN: DE0005878003

Intradaykurs: 6,99 Euro

Aktueller Wochenchart (log) seit 22.11.2004 (1 Kerze = 1 Woche)

Diagnose/Prognose: Die GILDEMEISTER Aktie beendete die seit dem Hoch bei 9,00 Euro aus dem Februar 2004 mit dem Ausbruch über die Nackenlinie eine SKS Bodenformation. Dieser Ausbruch erfolgte im Januar 2006. Anschließend markierte die Aktie ein hoch bei 7,05 Euro. Seit diesem Hoch produziert die Aktie eine Serie von Unsicherheitskerzen. Damit konsolidiert die Aktie den vorangegangen Anstieg aus. Diese Konsolidierung ist klar bullisch zu werten. Selbst ein Rückfall bis an die Nackenlinie der SKS bei 6,48 Euro würde daran nichts ändern, erst ein Wochenschlusskurs darunter.

Solange die Aktie diesen Wochenschlusskurs nicht ausbildet, ist eine Höherbewertung bis 9,00-9,10 Euro in den nächsten Monaten zu erwarten.

Da kommt Freude auf!!!!!!!!!!!!!!!

Gildemeister (Nachrichten/Aktienkurs) WKN: 587800 ISIN: DE0005878003

Intradaykurs: 6,99 Euro

Aktueller Wochenchart (log) seit 22.11.2004 (1 Kerze = 1 Woche)

Diagnose/Prognose: Die GILDEMEISTER Aktie beendete die seit dem Hoch bei 9,00 Euro aus dem Februar 2004 mit dem Ausbruch über die Nackenlinie eine SKS Bodenformation. Dieser Ausbruch erfolgte im Januar 2006. Anschließend markierte die Aktie ein hoch bei 7,05 Euro. Seit diesem Hoch produziert die Aktie eine Serie von Unsicherheitskerzen. Damit konsolidiert die Aktie den vorangegangen Anstieg aus. Diese Konsolidierung ist klar bullisch zu werten. Selbst ein Rückfall bis an die Nackenlinie der SKS bei 6,48 Euro würde daran nichts ändern, erst ein Wochenschlusskurs darunter.

Solange die Aktie diesen Wochenschlusskurs nicht ausbildet, ist eine Höherbewertung bis 9,00-9,10 Euro in den nächsten Monaten zu erwarten.

Da kommt Freude auf!!!!!!!!!!!!!!!

Ischa Wahnsinn nu kanns weitergehen!

nu kanns weitergehen!

Ja sind die Käufer denn alle Charttechniker? - Wußte gar nicht, das diese Spezie so kaufkräftig vertreten ist.

Umsatz ist ja auch historisch gesehen heftig heute.

Umsatz ist ja auch historisch gesehen heftig heute.

Hallo zusammen,

ich zumindest verlass mich auf den Chart und auf die Darvas Technik für die Aktienauswahl.

Näheres zu Darvas unter: http://www.amazon.de/exec/obidos/ASIN/0818403969/qid=1143046…

Gildemeister ist heute sehr schön unter hohem Volumen ausgebrochen und deswegen bin ich auch dabei mit engem Stopp-Loss.

Der Gildemeister-Chart ist für Chartechniker aber auch so schön, dass er schon fast wie ein Fake aussieht.

Leider kann ich keine Bildchen posten, deswegen folgende Anleitung:

Zeichnet mal Fibonacci-Retracements ein, und zwar so:

1. Untere Begrenzung: 4,93; Obere Begrenzung: 9,00

2. Untere Begrenzung: 4,93; Obere Begrenzung: 8,06

Und dann einfach mal wirken lassen !!!

Schon lustig gell! Und wirklich schöner als gemalt.

Die nächsten Ziele sollten damit klar sein.

ich zumindest verlass mich auf den Chart und auf die Darvas Technik für die Aktienauswahl.

Näheres zu Darvas unter: http://www.amazon.de/exec/obidos/ASIN/0818403969/qid=1143046…

Gildemeister ist heute sehr schön unter hohem Volumen ausgebrochen und deswegen bin ich auch dabei mit engem Stopp-Loss.

Der Gildemeister-Chart ist für Chartechniker aber auch so schön, dass er schon fast wie ein Fake aussieht.

Leider kann ich keine Bildchen posten, deswegen folgende Anleitung:

Zeichnet mal Fibonacci-Retracements ein, und zwar so:

1. Untere Begrenzung: 4,93; Obere Begrenzung: 9,00

2. Untere Begrenzung: 4,93; Obere Begrenzung: 8,06

Und dann einfach mal wirken lassen !!!

Schon lustig gell! Und wirklich schöner als gemalt.

Die nächsten Ziele sollten damit klar sein.

Gildemeister hält sich erstaunlich stabil über der 7,00 Euro-Marke!!!

sollte eigentlich nicht "erstaunlich" sagen, sondern eher "erfreulicherweise"!!!!

Das trifft es wohl eher!

Wie dem auch sei, hier werden alle belohnt, die geduldig den Ausbruch nach oben abgewartet haben.

Das trifft es wohl eher!

Wie dem auch sei, hier werden alle belohnt, die geduldig den Ausbruch nach oben abgewartet haben.

...wat is los......???

Warum gehts nit weiter......

E.H.

Warum gehts nit weiter......

E.H.

Antwort auf Beitrag Nr.: 20.940.273 von Erich Honecker am 24.03.06 16:44:40da mein erstes Kursziel (siehe Posting zu Beginn des

Threads) erfeulicherweise bereits übertroffen wurde, und

die Aussichten für Gildemeister weiterhin excellent sind

bleibe ich in jedem Fall investiert.

Neues Kursziel: Pflicht sind 08,00 Euro

wahrscheinlich sind 08,50 Euro

mein Wunschziel sind 09,00 Euro

Beste Grüße

Threads) erfeulicherweise bereits übertroffen wurde, und

die Aussichten für Gildemeister weiterhin excellent sind

bleibe ich in jedem Fall investiert.

Neues Kursziel: Pflicht sind 08,00 Euro

wahrscheinlich sind 08,50 Euro

mein Wunschziel sind 09,00 Euro

Beste Grüße

wenn am 30.03. der Geschäftsbericht präsentiert wird,

und ein deutlich positiver Ausblick gegeben wird, sollte dies

uns eher kürzer als später an die 08,00 Euro Marke heranspülen.....

und ein deutlich positiver Ausblick gegeben wird, sollte dies

uns eher kürzer als später an die 08,00 Euro Marke heranspülen.....

Antwort auf Beitrag Nr.: 20.940.655 von AndreasderPreusse am 24.03.06 17:07:54das sehe ich genaus so!!!

24.03.2006 - 15:17 Uhr

GILDEMEISTER kaufen

Die Experten von "Der Aktionärsbrief" empfehlen die GILDEMEISTER-Aktie (ISIN DE0005878003/ WKN 587800) mit "kaufen".

Nachdem das Unternehmen eine jahrelange Durststrecke hinter sich gebracht habe, zögen die Geschäfte dramatisch an. Deutsche Werkzeugmaschinen seien gloabl gefragt. Immerhin habe die Gesellschaft 2005 mit 13,2 Mio. Euro stolze 135% mehr verdient als noch im Jahr zuvor.

Der Konzernumsatz sei um 7% auf 1,12 Mrd. Euro geklettert. 2006 solle der Gewinn nochmals um über 30% wachsen, was als konservative Schätzung gelte. Der Umsatz dürfte in Richtung 1,2 Mrd. Euro klettern.

Das KGV per 2006 liege bei ca. 13, bei einer Umsatzbewertung von 24%. Trotzdem dürften die Aktionäre dennoch nicht zufrieden sein. Denn 13 Mio. Euro Gewinn entsprächen einer Marge von gerade einmal 1%. Dass in dem Geschäft deutlich mehr drin sei, zeige die Konkurrenz.

So arbeite Hermle - wenn auch nur begrenzt vergleichbar - mit einer Nettomarge von 16%. Bei einem Streubesitz von 93% würde es nicht verwundern, wenn hier Finanzinvestoren zukaufen würden.

Die Experten von "Der Aktionärsbrief" raten die GILDEMEISTER-Aktie mit Ziel 11 Euro zu kaufen.

Ein Stopp solle bei 6,30 Euro gesetzt werden. Analyse-Datum: 24.03.2006

Quelle: Finanzen.net

MfG hinkelstone

GILDEMEISTER kaufen

Die Experten von "Der Aktionärsbrief" empfehlen die GILDEMEISTER-Aktie (ISIN DE0005878003/ WKN 587800) mit "kaufen".

Nachdem das Unternehmen eine jahrelange Durststrecke hinter sich gebracht habe, zögen die Geschäfte dramatisch an. Deutsche Werkzeugmaschinen seien gloabl gefragt. Immerhin habe die Gesellschaft 2005 mit 13,2 Mio. Euro stolze 135% mehr verdient als noch im Jahr zuvor.

Der Konzernumsatz sei um 7% auf 1,12 Mrd. Euro geklettert. 2006 solle der Gewinn nochmals um über 30% wachsen, was als konservative Schätzung gelte. Der Umsatz dürfte in Richtung 1,2 Mrd. Euro klettern.

Das KGV per 2006 liege bei ca. 13, bei einer Umsatzbewertung von 24%. Trotzdem dürften die Aktionäre dennoch nicht zufrieden sein. Denn 13 Mio. Euro Gewinn entsprächen einer Marge von gerade einmal 1%. Dass in dem Geschäft deutlich mehr drin sei, zeige die Konkurrenz.

So arbeite Hermle - wenn auch nur begrenzt vergleichbar - mit einer Nettomarge von 16%. Bei einem Streubesitz von 93% würde es nicht verwundern, wenn hier Finanzinvestoren zukaufen würden.

Die Experten von "Der Aktionärsbrief" raten die GILDEMEISTER-Aktie mit Ziel 11 Euro zu kaufen.

Ein Stopp solle bei 6,30 Euro gesetzt werden. Analyse-Datum: 24.03.2006

Quelle: Finanzen.net

MfG hinkelstone

GILDEMEISTER AG: halten (Hamburger Sparkasse)

Reinhard Opitz, Analyst der Hamburger Sparkasse, stuft die Aktie von GILDEMEISTER (ISIN DE0005878003/ WKN 587800) unverändert mit "halten" ein.

GILDEMEISTER - gegründet im Jahre 1870 - sei in der Dreh- und Frästechnologie tätig und gehöre mit einem Umsatz von 1,13 Mrd. EUR im Geschäftsjahr 2005 zu den Weltmarktführern im Bereich zerspanende Werkzeugmaschinen. Neben den Technologien "Drehen" und "Fräsen" biete der Konzern auch die modernen Zukunftstechnologien "Lasern" und "Ultrasonic" sowie umfassende Dienstleistungen an. Der Werkzeugmaschinenbereich habe etwa 70% der Umsätze generiert. Die Produktpalette von GILDEMEISTER umfasse sowohl einfache Standardmaschinen als auch High-Tech-Maschinen für hochkomplexe Fertigungsaufgaben. Das Dienstleistungsgeschäft habe einen Umsatzanteil von 30% erreicht. Die Eigenkapitalquote habe 2004 26,5 Prozent betragen.

Man gehe davon aus, dass die guten Perspektiven weitgehend in den Kursen zum Ausdruck gekommen seien. Zudem dürfte der Wettbewerb bei den Standardmaschinen durch neue Anbieter (China) zunehmen. Nicht zuletzt gehe man davon aus, dass sich die Wirtschaftsdynamik in der zweiten Jahreshälfte 2006 abschwächen werde.

Die GILDEMEISTER-Aktie bleibt für die Analysten der Hamburger Sparkasse lediglich haltenswert.

Analyse-Datum: 24.03.2006

Quelle: aktiencheck.de AG

Reinhard Opitz, Analyst der Hamburger Sparkasse, stuft die Aktie von GILDEMEISTER (ISIN DE0005878003/ WKN 587800) unverändert mit "halten" ein.

GILDEMEISTER - gegründet im Jahre 1870 - sei in der Dreh- und Frästechnologie tätig und gehöre mit einem Umsatz von 1,13 Mrd. EUR im Geschäftsjahr 2005 zu den Weltmarktführern im Bereich zerspanende Werkzeugmaschinen. Neben den Technologien "Drehen" und "Fräsen" biete der Konzern auch die modernen Zukunftstechnologien "Lasern" und "Ultrasonic" sowie umfassende Dienstleistungen an. Der Werkzeugmaschinenbereich habe etwa 70% der Umsätze generiert. Die Produktpalette von GILDEMEISTER umfasse sowohl einfache Standardmaschinen als auch High-Tech-Maschinen für hochkomplexe Fertigungsaufgaben. Das Dienstleistungsgeschäft habe einen Umsatzanteil von 30% erreicht. Die Eigenkapitalquote habe 2004 26,5 Prozent betragen.

Man gehe davon aus, dass die guten Perspektiven weitgehend in den Kursen zum Ausdruck gekommen seien. Zudem dürfte der Wettbewerb bei den Standardmaschinen durch neue Anbieter (China) zunehmen. Nicht zuletzt gehe man davon aus, dass sich die Wirtschaftsdynamik in der zweiten Jahreshälfte 2006 abschwächen werde.

Die GILDEMEISTER-Aktie bleibt für die Analysten der Hamburger Sparkasse lediglich haltenswert.

Analyse-Datum: 24.03.2006

Quelle: aktiencheck.de AG

Da optiere ich doch eher für die obige Einschätzung!!

Bei einem Streubesitz von 93% würde es nicht verwundern, wenn hier Finanzinvestoren zukaufen würden.

Die Experten von "Der Aktionärsbrief" raten die GILDEMEISTER-Aktie mit Ziel 11 Euro zu kaufen.

Bei einem Streubesitz von 93% würde es nicht verwundern, wenn hier Finanzinvestoren zukaufen würden.

Die Experten von "Der Aktionärsbrief" raten die GILDEMEISTER-Aktie mit Ziel 11 Euro zu kaufen.

Eine weitere Kaufempfehlung mit Kursziel 10 €

GILDEMEISTER kaufen

Die Experten vom "Frankfurter Börsenbrief" empfehlen die GILDEMEISTER-Aktie (ISIN DE0005878003/ WKN 587800) bis max. 7,40 EUR zu kaufen.

Das in Bielefeld ansässige Unternehmen sei ein Spezialist für Werkzeugmaschinen, konkret Drehen, Fräsen sowie Ultrasonic/Lasertec. Dabei reiche die Palette von Low-Cost-Maschinen bis High Tech für hochkomplexe Fertigungsaufgaben. Anwendungsgebiete seien beispielsweise Präzisionsteile für die Automobilbranche, aber auch Handygehäuse, Formteile für Skibindungen, Triebwerksteile oder auch künstliche Hüftgelenke. Dabei sei man international breit aufgestellt.

Auch wenn das Geschäft interessant sei, sei die Rentabilität noch sehr niedrig. In 2005 habe der Konzern bei einem Umsatz von 1,13 Mrd. EUR gerade mal einen Jahresüberschuss von 13,2 Mio. EUR erzielt. Allerdings sei dies eine Verbesserung um mehr als 135%. Daran sei bereits ablesbar, welche Basis-Effekte aus einer solchen Sachlage möglich seien. Für das laufende Jahr gehe man von einem Auftragseingang von erstmals mehr als 1,2 Mrd. EUR sowie einer Verbesserung beim Jahresüberschuss von mehr als 30% aus. Bei einem KGV von grob 12 scheine nun der technische Ausbruch zu gelingen.

Die Experten vom "Frankfurter Börsenbrief" empfehlen bei der GILDEMEISTER-Aktie Käufe bis max. 7,40 EUR und sehen ein Kursziel von 10 EUR. Das Stop-loss-Limit sollte bei 6,49 EUR platziert werden. Analyse-Datum: 27.03.2006

Am 30. März wird der Geschäftsbericht 2005 veröffentlicht.

topas

GILDEMEISTER kaufen

Die Experten vom "Frankfurter Börsenbrief" empfehlen die GILDEMEISTER-Aktie (ISIN DE0005878003/ WKN 587800) bis max. 7,40 EUR zu kaufen.

Das in Bielefeld ansässige Unternehmen sei ein Spezialist für Werkzeugmaschinen, konkret Drehen, Fräsen sowie Ultrasonic/Lasertec. Dabei reiche die Palette von Low-Cost-Maschinen bis High Tech für hochkomplexe Fertigungsaufgaben. Anwendungsgebiete seien beispielsweise Präzisionsteile für die Automobilbranche, aber auch Handygehäuse, Formteile für Skibindungen, Triebwerksteile oder auch künstliche Hüftgelenke. Dabei sei man international breit aufgestellt.

Auch wenn das Geschäft interessant sei, sei die Rentabilität noch sehr niedrig. In 2005 habe der Konzern bei einem Umsatz von 1,13 Mrd. EUR gerade mal einen Jahresüberschuss von 13,2 Mio. EUR erzielt. Allerdings sei dies eine Verbesserung um mehr als 135%. Daran sei bereits ablesbar, welche Basis-Effekte aus einer solchen Sachlage möglich seien. Für das laufende Jahr gehe man von einem Auftragseingang von erstmals mehr als 1,2 Mrd. EUR sowie einer Verbesserung beim Jahresüberschuss von mehr als 30% aus. Bei einem KGV von grob 12 scheine nun der technische Ausbruch zu gelingen.

Die Experten vom "Frankfurter Börsenbrief" empfehlen bei der GILDEMEISTER-Aktie Käufe bis max. 7,40 EUR und sehen ein Kursziel von 10 EUR. Das Stop-loss-Limit sollte bei 6,49 EUR platziert werden. Analyse-Datum: 27.03.2006

Am 30. März wird der Geschäftsbericht 2005 veröffentlicht.

topas

so liebe Gildemeisterfreunde,

dann schaun wir doch mal was uns morgen sie präsentiert wird.....

dann schaun wir doch mal was uns morgen sie präsentiert wird.....

VDMA: Auftragseingang zieht kräftig an

Die deutschen Maschinen- und Anlagenbauer konnte im Februar 2006 eine deutliche Verbesserung der Auftragslage verzeichnen.

Wie der Verband Deutscher Maschinen- und Anlagenbau (VDMA) in Frankfurt mitteilte, erhöhte sich der Auftragseingang binnen Jahresfrist um real 9 Prozent. Im Einzelnen kletterte die Binnennachfrage um 10 Prozent, während die Bestellungen aus dem Ausland um 9 Prozent zulegten.

Beim weniger schwankungsanfälligen Drei-Monats-Vergleich Dezember bis Februar wurde gegenüber dem entsprechenden Vorjahreszeitraum ein Auftragsplus von 15 Prozent ermittelt. Hierbei steigen die Orders aus dem Inland um 22 Prozent und jene aus dem Ausland um 13 Prozent.

Quelle: Finanzen.net 29.03.2006 15:22:00

Die deutschen Maschinen- und Anlagenbauer konnte im Februar 2006 eine deutliche Verbesserung der Auftragslage verzeichnen.

Wie der Verband Deutscher Maschinen- und Anlagenbau (VDMA) in Frankfurt mitteilte, erhöhte sich der Auftragseingang binnen Jahresfrist um real 9 Prozent. Im Einzelnen kletterte die Binnennachfrage um 10 Prozent, während die Bestellungen aus dem Ausland um 9 Prozent zulegten.

Beim weniger schwankungsanfälligen Drei-Monats-Vergleich Dezember bis Februar wurde gegenüber dem entsprechenden Vorjahreszeitraum ein Auftragsplus von 15 Prozent ermittelt. Hierbei steigen die Orders aus dem Inland um 22 Prozent und jene aus dem Ausland um 13 Prozent.

Quelle: Finanzen.net 29.03.2006 15:22:00

30.03.2006 13:53:00 (FINANZEN.NET)

GILDEMEISTER erwartet positive Geschäftsentwicklung

Der Maschinenbaukonzern GILDEMEISTER AG (ISIN DE0005878003 / WKN 587800 ) geht für das laufende Fiskaljahr aufgrund der weiter anhaltenden Wachstumsimpulse aus Asien von einer Ergebnisverbesserung aus.

Wie der im SDAX notierte Konzern am Donnerstag im Rahmen der Bilanzpressekonferenz erklärte, geht man für das erste Quartal von einem Auftragseingang in Höhe von mehr als 300 Mio. Euro aus, nachdem man im Vorjahresquartal einen Auftragseingang von 281,0 Mio. Euro erzielen konnte. Beim Konzernumsatz erwartet GILDEMEISTER in den ersten drei Monaten des laufenden Fiskaljahres einen Anstieg von 239,6 Mio. Euro auf mehr als 250 Mio. Euro. Das Vorsteuerergebnis soll im ersten Quartal ausgeglichen ausfallen.

Für das Gesamtjahr 2006 erwartet der Konzern beim Auftragseingang einen Anstieg auf mehr als 1,2 Mrd. Euro. Beim Vorsteuerergebnis sowie beim Konzernüberschuss wird ein Anstieg von jeweils über 30 Prozent erwartet.

Die Aktie von GILDEMEISTER notiert aktuell mit einem Plus von 0,14 Prozent bei 7,31 Euro.

Quelle: Finanzen.net / Aktiencheck.de AG

© Smarthouse Media GmbH

Quelle: FINANZEN.NET

GILDEMEISTER erwartet positive Geschäftsentwicklung

Der Maschinenbaukonzern GILDEMEISTER AG (ISIN DE0005878003 / WKN 587800 ) geht für das laufende Fiskaljahr aufgrund der weiter anhaltenden Wachstumsimpulse aus Asien von einer Ergebnisverbesserung aus.

Wie der im SDAX notierte Konzern am Donnerstag im Rahmen der Bilanzpressekonferenz erklärte, geht man für das erste Quartal von einem Auftragseingang in Höhe von mehr als 300 Mio. Euro aus, nachdem man im Vorjahresquartal einen Auftragseingang von 281,0 Mio. Euro erzielen konnte. Beim Konzernumsatz erwartet GILDEMEISTER in den ersten drei Monaten des laufenden Fiskaljahres einen Anstieg von 239,6 Mio. Euro auf mehr als 250 Mio. Euro. Das Vorsteuerergebnis soll im ersten Quartal ausgeglichen ausfallen.

Für das Gesamtjahr 2006 erwartet der Konzern beim Auftragseingang einen Anstieg auf mehr als 1,2 Mrd. Euro. Beim Vorsteuerergebnis sowie beim Konzernüberschuss wird ein Anstieg von jeweils über 30 Prozent erwartet.

Die Aktie von GILDEMEISTER notiert aktuell mit einem Plus von 0,14 Prozent bei 7,31 Euro.

Quelle: Finanzen.net / Aktiencheck.de AG

© Smarthouse Media GmbH

Quelle: FINANZEN.NET

30.03.2006 - 12:23 Uhr

Gildemeister will in Q1 Auftragseingang und Umsatz steigern

BIELEFELD

(Dow Jones)--Die Gildemeister AG, Bielefeld, will im ersten Quartal 2006 ihren Umsatz auf mehr als 250 (Vj 239,6 ) Mio EUR steigern.

Der Auftragseingang dürfte auf mehr als 300 (281) Mio EUR steigen, sagte der Vorstandsvorsitzende Rüdiger Kapitza am Donnerstag auf der Bilanzpressekonferenz. Ferner werde ein zumindest ausgeglichenes Ergebnis vor Steuern angepeilt. Zur Begründung verwies Kapitza auf die zu erwartende weltweit positive Marktentwicklung für Werkmaschinen im Jahr 2006.

Der Vorstandsvorsitzende bekräftigte zudem die im Februar abgegebene Wachstumsprognose des Maschinenbaukonzerns für das Geschäftsjahr 2006.

Demnach rechnet Gildemeister weiterhin mit einem Auftragseingang von mehr als 1,2 Mrd EUR. Das Ergebnis vor Steuern und der Jahresüberschuss sollen um mehr als 30%zulegen. Im vergangenen Jahr hatte Gildemeister bei einem Vorsteuerergebnis von 25,4 Mio EUR einen Jahresüberschuss von 13,2 Mio EUR erwirtschaftet.

Der Auftragseingang lag 2005 bei 1,171 Mrd EUR. Hauptimpulse für das Branchenwachstum kämen erneut aus Asien und den USA, sagte Kapitza.

DJG/pal/jhe

Gildemeister will in Q1 Auftragseingang und Umsatz steigern

BIELEFELD