DEGI EUROPA - 500 Beiträge pro Seite

eröffnet am 28.10.10 12:16:37 von

neuester Beitrag 18.01.20 08:45:37 von

neuester Beitrag 18.01.20 08:45:37 von

Beiträge: 1.349

ID: 1.160.811

ID: 1.160.811

Aufrufe heute: 0

Gesamt: 144.261

Gesamt: 144.261

Aktive User: 0

ISIN: DE0009807800 · WKN: 980780 · Symbol: GH7B

0,368

EUR

0,00 %

0,000 EUR

Letzter Kurs 26.04.24 Stuttgart

Neuigkeiten

Handeln Sie jetzt den Fonds DEGI EUROPA Antei... ohne Ausgabeaufschlag! jetzt Informieren

Werte aus der Branche Immobilien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,4000 | +87,34 | |

| 5,5000 | +46,67 | |

| 6,1700 | +21,94 | |

| 2,4000 | +20,00 | |

| 4,7100 | +19,85 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,2800 | -35,81 | |

| 3,9500 | -37,99 | |

| 2,2300 | -41,32 | |

| 1,1900 | -43,06 | |

| 3,9400 | -46,32 |

Im Anleger-Interesse gab es zur Auflösung keine Alternative

Der offene Immobilienfonds Degi Europa wird, anders als bisher angestrebt, nicht bis 30. Oktober wieder geöffnet, sondern aufgelöst. Nach eingehender Prüfung kann nicht garantiert werden, dass die Liquidität von über 30 Prozent für die Bedienung der Rückgabewünsche ausreicht. Das ist unter anderem auf das angespannte Marktumfeld zurückzuführen: In den vergangenen Wochen haben zwei weitere Fonds (ein offener Immobilienfonds und ein Dachfonds, der überwiegend in offene Immobilienfonds investiert) vorübergehend die Anteilscheinrücknahme ausgesetzt, ein offener Immobilienfonds hat seine Auflösung angekündigt. Ebenfalls eine Rolle spielt, dass seit Schließung des Fonds Anteile im Wert von knapp 400 Millionen Euro zu überdurchschnittlichen Abschlägen an der Börse gehandelt wurden. Es musste davon ausgegangen werden, dass diese Börseninvestoren bei Öffnung des Fonds ihre Anteile zur Rückgabe vorlegen würden. Das Nettofondsvermögen beträgt aktuell rund 1,3 Milliarden Euro.

Der offene Immobilienfonds Degi Europa wird, anders als bisher angestrebt, nicht bis 30. Oktober wieder geöffnet, sondern aufgelöst. Nach eingehender Prüfung kann nicht garantiert werden, dass die Liquidität von über 30 Prozent für die Bedienung der Rückgabewünsche ausreicht. Das ist unter anderem auf das angespannte Marktumfeld zurückzuführen: In den vergangenen Wochen haben zwei weitere Fonds (ein offener Immobilienfonds und ein Dachfonds, der überwiegend in offene Immobilienfonds investiert) vorübergehend die Anteilscheinrücknahme ausgesetzt, ein offener Immobilienfonds hat seine Auflösung angekündigt. Ebenfalls eine Rolle spielt, dass seit Schließung des Fonds Anteile im Wert von knapp 400 Millionen Euro zu überdurchschnittlichen Abschlägen an der Börse gehandelt wurden. Es musste davon ausgegangen werden, dass diese Börseninvestoren bei Öffnung des Fonds ihre Anteile zur Rückgabe vorlegen würden. Das Nettofondsvermögen beträgt aktuell rund 1,3 Milliarden Euro.

Regelmäßige Rückzahlungen und Gleichbehandlung aller Anleger

Aberdeen wird daher halbjährliche Rückzahlungen an die Anleger vornehmen. Eine erste größere Tranche wird voraussichtlich im Januar 2011 an die Anleger ausgezahlt. Diese Methode ist der einzige und fairste Weg, sowohl professionellen wie auch Privatanlegern geordnet Rückzahlungen zu gewähren. Alle Anleger erhalten pro Anteilschein einen bestimmten Betrag ihres Investments zurück, gleichzeitig sinkt der Anteilpreis ihrer Anlage entsprechend. Diese Methode wiederholt sich halbjährlich bei entsprechenden Veräußerungserlösen über den Zeitraum der gesamten Auflösung bis zum 30. September 2013. Dabei werden für alle Anleger der gleiche Preis und die gleiche Auszahlungsquote gewährleistet. Großverkäufen wird hiermit vorgebeugt, die Gleichbehandlung aller Anlegergruppen und der Anlegerschutz gewahrt.

Aberdeen wird daher halbjährliche Rückzahlungen an die Anleger vornehmen. Eine erste größere Tranche wird voraussichtlich im Januar 2011 an die Anleger ausgezahlt. Diese Methode ist der einzige und fairste Weg, sowohl professionellen wie auch Privatanlegern geordnet Rückzahlungen zu gewähren. Alle Anleger erhalten pro Anteilschein einen bestimmten Betrag ihres Investments zurück, gleichzeitig sinkt der Anteilpreis ihrer Anlage entsprechend. Diese Methode wiederholt sich halbjährlich bei entsprechenden Veräußerungserlösen über den Zeitraum der gesamten Auflösung bis zum 30. September 2013. Dabei werden für alle Anleger der gleiche Preis und die gleiche Auszahlungsquote gewährleistet. Großverkäufen wird hiermit vorgebeugt, die Gleichbehandlung aller Anlegergruppen und der Anlegerschutz gewahrt.

Hallo,

als selbst Betroffener möchte ich einmal nachfragen mit welchem Recht man so einfach aus DEGI EUROPA rausgeschmissen werden kann, ohne um Zustimmung gefragt zu werden. Das ist eine faktische Enteignung!

DEGI hätte ja ein geregeltes Verfahren zur Bedienung von Verkaufswünschen nutzen können, es hätten Möglichkeiten bestanden grosse Käufer zu finden, Vertriebskanäle über Internet etc. für mehr Nachfrage sorgen zu lassen, zumindest nach einer Abwertung auf eine angemessene Bewertung.

Aber wie das jetzt aussieht werden wir Kleinanleger rausgeschmissen, bzw. das Abwickelverfahren wird hierzu missbraucht! und wenn dann nur noch DEGI oder Aberdeeen restliche Anteile hält werden pötzlich grosse intstitutionalle Käufer aktiv, falls die nicht ohnehin schon jetzt auf der Käuferseite gieren.

Fazit:

offene Imm.fonds sind einfach zu gut um sie Kleinanlegern

zu belassen!

Hierzu passt auch das folgende Äbbadien-statement:

''Aberdeen ist in Deutschland in den drei Assetklassen Aktien, Anleihen und Immobilien erfolgreich vor Ort vertreten. Insgesamt verwaltet das Unternehmen rund acht Milliarden Euro für deutsche und österreichische Anleger. Auch zukünftig wird Aberdeen das Geschäft mit Immobilienprodukten für institutionelle

Investoren, die zur ausgewiesenen Expertise des Unternehmens gehören, weiter vorantreiben. Überdurchschnittlich erfolgreich ist Aberdeen im Wertpapiergeschäft - so sind im vergangenen Jahr rund eine Milliarde Euro an neuen Investorenmandaten vor allem in Schwellenländer- und Rentenprodukten an das Unternehmen vergeben worden.''

Klartext: Man ist nur noch an grossen Anlegern interessiert

als selbst Betroffener möchte ich einmal nachfragen mit welchem Recht man so einfach aus DEGI EUROPA rausgeschmissen werden kann, ohne um Zustimmung gefragt zu werden. Das ist eine faktische Enteignung!

DEGI hätte ja ein geregeltes Verfahren zur Bedienung von Verkaufswünschen nutzen können, es hätten Möglichkeiten bestanden grosse Käufer zu finden, Vertriebskanäle über Internet etc. für mehr Nachfrage sorgen zu lassen, zumindest nach einer Abwertung auf eine angemessene Bewertung.

Aber wie das jetzt aussieht werden wir Kleinanleger rausgeschmissen, bzw. das Abwickelverfahren wird hierzu missbraucht! und wenn dann nur noch DEGI oder Aberdeeen restliche Anteile hält werden pötzlich grosse intstitutionalle Käufer aktiv, falls die nicht ohnehin schon jetzt auf der Käuferseite gieren.

Fazit:

offene Imm.fonds sind einfach zu gut um sie Kleinanlegern

zu belassen!

Hierzu passt auch das folgende Äbbadien-statement:

''Aberdeen ist in Deutschland in den drei Assetklassen Aktien, Anleihen und Immobilien erfolgreich vor Ort vertreten. Insgesamt verwaltet das Unternehmen rund acht Milliarden Euro für deutsche und österreichische Anleger. Auch zukünftig wird Aberdeen das Geschäft mit Immobilienprodukten für institutionelle

Investoren, die zur ausgewiesenen Expertise des Unternehmens gehören, weiter vorantreiben. Überdurchschnittlich erfolgreich ist Aberdeen im Wertpapiergeschäft - so sind im vergangenen Jahr rund eine Milliarde Euro an neuen Investorenmandaten vor allem in Schwellenländer- und Rentenprodukten an das Unternehmen vergeben worden.''

Klartext: Man ist nur noch an grossen Anlegern interessiert

Antwort auf Beitrag Nr.: 40.420.145 von blaehswinger am 30.10.10 00:42:56Warum Enteignung ? Diese Fonds waren doch alle künstig aufgebläht. Jetzt bekommt man den fairen Preis, der momentan am Markt zu bekommen ist, dass das natürlich oft weit unter den Preisen ist, wo Anleger gekauft haben,ist klar. Auch hier gilt Angebot und Nachfrage bestimmen den Preis. Das ist Börse. Deine Verluste habe anderen Gewinne beschert. Du hast investiert und dafür ein paar Zahlen und etwas bedrucktes Papier bekommen. Kleinanleger sind immer nur das Milchvieh. Gut möglich, dass sich andere daran bereichern. Da kannst du nichts machen, ausser in Zukunft in so einen Mist nicht mehr zu investieren. Die Immobilienfonds sind tot und nach den Debakel ist so etwas nie wieder an den Sparer zu bringen. Das sind hochriskante Geschäfte und nicht der sichere Hafen mit jährlich garantierter Rendite.

Antwort auf Beitrag Nr.: 40.420.145 von blaehswinger am 30.10.10 00:42:56Zitat: " DEGI hätte ja ein geregeltes Verfahren zur Bedienung von Verkaufswünschen nutzen können, es hätten Möglichkeiten bestanden grosse Käufer zu finden, Vertriebskanäle über Internet etc. für mehr Nachfrage sorgen zu lassen "

Es will aber keiner mehr so etwas haben, es will keiner mehr kaufen. Das Geschäftsmodell offener Immobilienfonds ist tot . So etwas lässt sich nicht mehr an den Mann/Frau /Rentner/Kleinsparer bringen. Das ist auch eine der so vielen Blasen, die geplatzt sind. Das Ding wird kräftig abgewertet bis zum Cashbestand für den die Immobilien verhökert werden können minus sämmtlicher Spesen und Provisionen. Den kleinen Rest verramscht man an euch.

Nun hast du etwas wichtiges gelernt; kaufe nie auch nur irgendein Produkt einer Bank/Sparkasse/Versicherung. Wenn man sein Geld in eine eigene Immobilie gesteckt hätte, hätte man heute immer noch die Immobilie.

Es will aber keiner mehr so etwas haben, es will keiner mehr kaufen. Das Geschäftsmodell offener Immobilienfonds ist tot . So etwas lässt sich nicht mehr an den Mann/Frau /Rentner/Kleinsparer bringen. Das ist auch eine der so vielen Blasen, die geplatzt sind. Das Ding wird kräftig abgewertet bis zum Cashbestand für den die Immobilien verhökert werden können minus sämmtlicher Spesen und Provisionen. Den kleinen Rest verramscht man an euch.

Nun hast du etwas wichtiges gelernt; kaufe nie auch nur irgendein Produkt einer Bank/Sparkasse/Versicherung. Wenn man sein Geld in eine eigene Immobilie gesteckt hätte, hätte man heute immer noch die Immobilie.

Trading Spotlight

Antwort auf Beitrag Nr.: 40.420.145 von blaehswinger am 30.10.10 00:42:56Hallo,

die Möglichkeit der Liquidierung ist bei Fonds immer gegeben. Auch wenn es bisher bei Immobilienfonds nicht vorgekommen ist. Von daher kann man als Anleger nichts machen.

Ein "geregeltes Verfahren" kann man bei Verkäufen durchaus anwenden. Denkbar ist eine ausführung bis zu bestimmen Betragshöhen und eine zeitliche Staffelung ggf. mit Abschlägen zum NAV.

Käufer zu finden, das stellt sich allerdings als schwierig dar. Über die KAG können nur Anteile ausgegeben oder zurückgenommen werden. Die Realität ist doch, viele Anleger hätten die Öffnung dazu benutzt um Anteile zurückzugeben. Die Liquidität wäre ständig geschrumpft. Und solange im Börsenhandel ein so großer Abschlag besteht, hätte doch kein Anleger bei9 der KAG gekauft.

Auch handelt es sich bei einem Fonds um ein Sondervermögen, welches ausschließlich den Anlegern zusteht. Keinesfalls halten DEGI oder Aberdeen Anteile.

Problem bleiben die erzielbaren Verkaufspreise. Und wer als Käufer der Immobilien in Erscheinung tritt. Ich hoffe, es sind nicht andere Fonds aus dem gleichen Haus.

Ich persönlich halte den Fond derzeit für eine gute Kaufgelegenheit bei Kursen um 31€.

Wen man Zeit hat und das Geld für die nächsten Jahre nicht unbedingt benötigt, lässt sich eine gute Rendite erwirtschaften. Zumal es im Januar 2011 schon eine größere Ausschüttung bzw. Rückzahlung geben wird. 10€ sollten es schon sein.

Wenn dann mit der anderen Liquidität die Verbindlichkeiten zurückgezahlt werden, ergibt sich bei den noch verbleibenden Immobilien auch eine interessante Mietrendite bis zum Verkauf.

Von daher rechne ich mit steigenden Börsenkursen bis zum Januar. 37€-39€ könnten durchaus erreicht werden.

die Möglichkeit der Liquidierung ist bei Fonds immer gegeben. Auch wenn es bisher bei Immobilienfonds nicht vorgekommen ist. Von daher kann man als Anleger nichts machen.

Ein "geregeltes Verfahren" kann man bei Verkäufen durchaus anwenden. Denkbar ist eine ausführung bis zu bestimmen Betragshöhen und eine zeitliche Staffelung ggf. mit Abschlägen zum NAV.

Käufer zu finden, das stellt sich allerdings als schwierig dar. Über die KAG können nur Anteile ausgegeben oder zurückgenommen werden. Die Realität ist doch, viele Anleger hätten die Öffnung dazu benutzt um Anteile zurückzugeben. Die Liquidität wäre ständig geschrumpft. Und solange im Börsenhandel ein so großer Abschlag besteht, hätte doch kein Anleger bei9 der KAG gekauft.

Auch handelt es sich bei einem Fonds um ein Sondervermögen, welches ausschließlich den Anlegern zusteht. Keinesfalls halten DEGI oder Aberdeen Anteile.

Problem bleiben die erzielbaren Verkaufspreise. Und wer als Käufer der Immobilien in Erscheinung tritt. Ich hoffe, es sind nicht andere Fonds aus dem gleichen Haus.

Ich persönlich halte den Fond derzeit für eine gute Kaufgelegenheit bei Kursen um 31€.

Wen man Zeit hat und das Geld für die nächsten Jahre nicht unbedingt benötigt, lässt sich eine gute Rendite erwirtschaften. Zumal es im Januar 2011 schon eine größere Ausschüttung bzw. Rückzahlung geben wird. 10€ sollten es schon sein.

Wenn dann mit der anderen Liquidität die Verbindlichkeiten zurückgezahlt werden, ergibt sich bei den noch verbleibenden Immobilien auch eine interessante Mietrendite bis zum Verkauf.

Von daher rechne ich mit steigenden Börsenkursen bis zum Januar. 37€-39€ könnten durchaus erreicht werden.

zunächst Danke für die Beantwortung,

doch ich bin mit derart viel Holz im DEGI Europa investiert,

und habe derart weniger liquide Mittel, dass ein Nachkauf

allenfalls ein Tropfen auf den heissen Stein wäre.

Zugegeben, die Möglichkeit der Fonds-Auflösung ist vermutlich in den Prospekten, KAG etc aufgeführt (wo finde ich diesen Kram eigentlich?),

aber es kann nicht sein, dass die Fondsgesellschaft einfach willkürlich beschliesst den Fonds abzuwickeln und hierfür Gründe angibt, die m.E. völlig ungeprüft bleiben.

Bist Du sicher, dass Aberdeen nicht selbst eine Mehrheit an den Anteilen hält ? Denn wenn nur Fremde Anteile hielten dann müssten

doch Versammlungen und Abstimmungen etc. abgehalten werden, oder?

Das ist doch bei jeder AG oder Woheigentümerversammlung etc. der Fall.

Als Lösung sei der Fa DEGI / Aberdeen Folgendes Verfahren angeraten:

sie schreiben alle Anteilsinhaber an, wer überhaupt verkaufen will, und wenn ja, wird geprüft wann er gekauft hat.

Danach werden die liquiden Mittel prozentual auf die vorhandenen Ver-Käufer, die jedoch vor der Schliessung kauften verteilt und entsprechende Anteile zurückgenommen.

Nur wenn Geld übrig bleibt werden auch jüngere Käufer bedient.

Gleichzeitig werden Käufe zu niedrigeren Kursen zugelassen,

aber ''ältere'' Anteilsinhaber preislich privilegiert.

Für die Politik:

Für den Krisenfall wird ein solches Verfahren gesetzlich verankert,

ggfs. werden zur Bedienung von Verkaufswünschen Zentralbankkredite gegeben (Teilverstaatlichung), d.h. die Kfw oder EZB erhält Anteile,

die sie nach und nach (hofftl. mit Gewinn) zurückverkauft.

Man versucht so einen grossen Rutsch

bei den Immofonds mit Panik-Ausverkauf zu vermeiden.

Bei einer Teilverstaatlichung entstünde ds nötige

Verbrauchervertrauen um Investoren zum Halten und Neu-Kaufen

zu ermutigen.

Statt einer 2-Jahrensfrist könnten im Liquiditätsengpass (Krisenfall)

halb- oder vierteljärliche Öffnungen versucht werden (nach dem beschriebenen Verfahren voriger schriftlicher Anmeldung von Verkaufswünschen)

DEGI und die anderen Fonds sollten ermutigt bzw, über staatliche kreditgekaufte Mehrheiten gezwungen werden im Sinne des Verbraucherinteresses ggfs. mit anderen stark geschrumpften

Immo-Fonds zu fusionieren.

Die Informationspolitik ist mau und sollte weniger hochglänzend

und informativer werden. Anders liesse sich die Panik nicht aus den Gemütern nehmen.

Generell haben die Kleinanleger doch eher Freude an Immobilienbesitz, wenn sie sich nicht selbst darum kümmern müssen, die Panik vor Inflation und Geldentwertung ist deutlich höher.

doch ich bin mit derart viel Holz im DEGI Europa investiert,

und habe derart weniger liquide Mittel, dass ein Nachkauf

allenfalls ein Tropfen auf den heissen Stein wäre.

Zugegeben, die Möglichkeit der Fonds-Auflösung ist vermutlich in den Prospekten, KAG etc aufgeführt (wo finde ich diesen Kram eigentlich?),

aber es kann nicht sein, dass die Fondsgesellschaft einfach willkürlich beschliesst den Fonds abzuwickeln und hierfür Gründe angibt, die m.E. völlig ungeprüft bleiben.

Bist Du sicher, dass Aberdeen nicht selbst eine Mehrheit an den Anteilen hält ? Denn wenn nur Fremde Anteile hielten dann müssten

doch Versammlungen und Abstimmungen etc. abgehalten werden, oder?

Das ist doch bei jeder AG oder Woheigentümerversammlung etc. der Fall.

Als Lösung sei der Fa DEGI / Aberdeen Folgendes Verfahren angeraten:

sie schreiben alle Anteilsinhaber an, wer überhaupt verkaufen will, und wenn ja, wird geprüft wann er gekauft hat.

Danach werden die liquiden Mittel prozentual auf die vorhandenen Ver-Käufer, die jedoch vor der Schliessung kauften verteilt und entsprechende Anteile zurückgenommen.

Nur wenn Geld übrig bleibt werden auch jüngere Käufer bedient.

Gleichzeitig werden Käufe zu niedrigeren Kursen zugelassen,

aber ''ältere'' Anteilsinhaber preislich privilegiert.

Für die Politik:

Für den Krisenfall wird ein solches Verfahren gesetzlich verankert,

ggfs. werden zur Bedienung von Verkaufswünschen Zentralbankkredite gegeben (Teilverstaatlichung), d.h. die Kfw oder EZB erhält Anteile,

die sie nach und nach (hofftl. mit Gewinn) zurückverkauft.

Man versucht so einen grossen Rutsch

bei den Immofonds mit Panik-Ausverkauf zu vermeiden.

Bei einer Teilverstaatlichung entstünde ds nötige

Verbrauchervertrauen um Investoren zum Halten und Neu-Kaufen

zu ermutigen.

Statt einer 2-Jahrensfrist könnten im Liquiditätsengpass (Krisenfall)

halb- oder vierteljärliche Öffnungen versucht werden (nach dem beschriebenen Verfahren voriger schriftlicher Anmeldung von Verkaufswünschen)

DEGI und die anderen Fonds sollten ermutigt bzw, über staatliche kreditgekaufte Mehrheiten gezwungen werden im Sinne des Verbraucherinteresses ggfs. mit anderen stark geschrumpften

Immo-Fonds zu fusionieren.

Die Informationspolitik ist mau und sollte weniger hochglänzend

und informativer werden. Anders liesse sich die Panik nicht aus den Gemütern nehmen.

Generell haben die Kleinanleger doch eher Freude an Immobilienbesitz, wenn sie sich nicht selbst darum kümmern müssen, die Panik vor Inflation und Geldentwertung ist deutlich höher.

Antwort auf Beitrag Nr.: 40.420.711 von blaehswinger am 30.10.10 11:17:06Hallo,

nochmal, die Anteilsinhaber sind an dem Sondervermögen beteiligt, nicht Aberdeen.

Bei einem Sondervermögen handelt sich nicht um eine AG oder GmbH,wo man als Kapitaleigner Mitbestimmungsrechte hat.

Aberdeen verwaltet deses Sondervermögen. Grundlage ist immer das Investmentgesetz (InvG).

Rückgaben sind immer nur über Aberdeen möglich. Man erhält dann für deinen Anteil den von der KAG errechneten NAV. Von daher tangiert der Börsenhandel das Sondervermögen nicht.

Deine vorgeschlagene Lösung führt zu einer Ungleichbehandlung der Anleger und ist so nicht möglich.

Den Prospekt, sowie den letzen Rechenschaftsbericht muß man als Anleger vor dem kauf erhalten, außer man verzichtet ausdrücklich darauf.

Die Politik kann keinem Investor das Risiko abnehmen. Was die Politik plant sind Haltefristen.

nochmal, die Anteilsinhaber sind an dem Sondervermögen beteiligt, nicht Aberdeen.

Bei einem Sondervermögen handelt sich nicht um eine AG oder GmbH,wo man als Kapitaleigner Mitbestimmungsrechte hat.

Aberdeen verwaltet deses Sondervermögen. Grundlage ist immer das Investmentgesetz (InvG).

Rückgaben sind immer nur über Aberdeen möglich. Man erhält dann für deinen Anteil den von der KAG errechneten NAV. Von daher tangiert der Börsenhandel das Sondervermögen nicht.

Deine vorgeschlagene Lösung führt zu einer Ungleichbehandlung der Anleger und ist so nicht möglich.

Den Prospekt, sowie den letzen Rechenschaftsbericht muß man als Anleger vor dem kauf erhalten, außer man verzichtet ausdrücklich darauf.

Die Politik kann keinem Investor das Risiko abnehmen. Was die Politik plant sind Haltefristen.

Mein Mitleid hält sich in Grenzen. Wer immer noch offene Immobilienfonds hält, ist selbst Schuld und einfach nur dämlich, sorry. Als 2005 der Grundbesitz-Invest geschlossen wurde, habe ich mich aus dieser Anlageklasse komplett verabschiedet und das war gut so. Keine Ahnung, warum nicht alle Privatanleger seinerzeit die Signale erkannt haben.

Das Konzept der offenen Immobilienfonds musste irgendwann zusammenbrechen. Es passt schlicht und ergreifend nicht zusammen, dass dem Anleger tägliche Verfügbarkeit seiner Anteile garantiert wird, bei gleichzeitigem Investment in illiquiden Anlagen.

45 Jahre ging das gut, weil es niemals zu grösseren Rückforderungen der Anleger kam. Logischerweise brach das Kartenhaus zusammen, als massenweise Geld abgezogen wurde.

Wenn offene Immobilienfonds überleben wollen, dann nur mir einer völig neuen Konzeption, die sich an der schwer liquidierbaren Vermögensmasse orientiert. Damit werden sie aber insbesondere für Privatanleger unattraktiv - da kann der BVI noch so schöne Gesundbeter-Statements veröffentlichen.

Das Konzept der offenen Immobilienfonds musste irgendwann zusammenbrechen. Es passt schlicht und ergreifend nicht zusammen, dass dem Anleger tägliche Verfügbarkeit seiner Anteile garantiert wird, bei gleichzeitigem Investment in illiquiden Anlagen.

45 Jahre ging das gut, weil es niemals zu grösseren Rückforderungen der Anleger kam. Logischerweise brach das Kartenhaus zusammen, als massenweise Geld abgezogen wurde.

Wenn offene Immobilienfonds überleben wollen, dann nur mir einer völig neuen Konzeption, die sich an der schwer liquidierbaren Vermögensmasse orientiert. Damit werden sie aber insbesondere für Privatanleger unattraktiv - da kann der BVI noch so schöne Gesundbeter-Statements veröffentlichen.

"Wenn offene Immobilienfonds überleben wollen, dann nur mir einer völig neuen Konzeption, die sich an der schwer liquidierbaren Vermögensmasse orientiert."

Die Illiquidität der Vermögenswerte ist ja nur ein Teil des Problems. Wesentlich bedeutsamer ist m. E. die strukturelle Überbewertung der Immobilien in den - naja ich schreib' mal meisten - offenen Immobilienfonds. Eine zu hoch bewertete Immobilie kann ich natürlich nicht einfach so verkaufen - da liegt doch der Kern des Übels.

Die Illiquidität der Vermögenswerte ist ja nur ein Teil des Problems. Wesentlich bedeutsamer ist m. E. die strukturelle Überbewertung der Immobilien in den - naja ich schreib' mal meisten - offenen Immobilienfonds. Eine zu hoch bewertete Immobilie kann ich natürlich nicht einfach so verkaufen - da liegt doch der Kern des Übels.

Antwort auf Beitrag Nr.: 40.421.873 von sepplpeter am 30.10.10 19:12:50Mein Mitleid hält sich in Grenzen. Wer immer noch offene Immobilienfonds hält, ist selbst Schuld und einfach nur dämlich, sorry. Als 2005 der Grundbesitz-Invest geschlossen wurde, habe ich mich aus dieser Anlageklasse komplett verabschiedet und das war gut so.

War das der, der dann einen rasanten Kursanstieg verzeichnen konnte und die, die dringeblieben sind, reich belohnt hat?

Man sollte vielleicht nicht immer voreilig eine Anlageklasse für immer und ewig verdammen. Immobilien sind nach wie vor des deutschen Anlegers liebstes Kind. Und wie wird gerne und oft zitiert: Der Markt hat immer Recht.

Wieviele Anleger sind mit hohen Verlusten 2008 aus dem Aktienmarkt geflüchtet? Wieviele hysterische Fernsehsendungen und Print-Artikel gab es? Nie wieder Aktien, tönte es aus allen Ecken.

Die weitere Entwicklung ist bekannt.

War das der, der dann einen rasanten Kursanstieg verzeichnen konnte und die, die dringeblieben sind, reich belohnt hat?

Man sollte vielleicht nicht immer voreilig eine Anlageklasse für immer und ewig verdammen. Immobilien sind nach wie vor des deutschen Anlegers liebstes Kind. Und wie wird gerne und oft zitiert: Der Markt hat immer Recht.

Wieviele Anleger sind mit hohen Verlusten 2008 aus dem Aktienmarkt geflüchtet? Wieviele hysterische Fernsehsendungen und Print-Artikel gab es? Nie wieder Aktien, tönte es aus allen Ecken.

Die weitere Entwicklung ist bekannt.

Antwort auf Beitrag Nr.: 40.422.656 von Herbert H am 31.10.10 08:38:51Eine zu hoch bewertete Immobilie kann ich natürlich nicht einfach so verkaufen - da liegt doch der Kern des Übels.

Eine Immobilie soll ja unter normalen Umständen auch nicht verkauft werden, sondern eine Mietrendite erwirtschaften. Aber unter nicht normalen Umständen wie jetzt kann sich eine zu hohe Bewertung natürlich als Bumerang erweisen.

Eine Immobilie soll ja unter normalen Umständen auch nicht verkauft werden, sondern eine Mietrendite erwirtschaften. Aber unter nicht normalen Umständen wie jetzt kann sich eine zu hohe Bewertung natürlich als Bumerang erweisen.

Antwort auf Beitrag Nr.: 40.422.781 von Graufell am 31.10.10 09:50:38"Eine Immobilie soll ja unter normalen Umständen auch nicht verkauft werden, sondern eine Mietrendite erwirtschaften. Aber unter nicht normalen Umständen wie jetzt kann sich eine zu hohe Bewertung natürlich als Bumerang erweisen."

Nun mal ganz langsam: Die offenen Immobilienfonds haben über die Jahrzehnte immer mit ihrer Gesamtperformance aus Mieterträgen und Wertsteigerungen geworben. Wenn die Wertsteigerungen alle nicht der Realität entsprachen bzw. entsprechen - könnte man da nicht auch von betrügerischer Werbung sprechen ...

Nun mal ganz langsam: Die offenen Immobilienfonds haben über die Jahrzehnte immer mit ihrer Gesamtperformance aus Mieterträgen und Wertsteigerungen geworben. Wenn die Wertsteigerungen alle nicht der Realität entsprachen bzw. entsprechen - könnte man da nicht auch von betrügerischer Werbung sprechen ...

Antwort auf Beitrag Nr.: 40.423.291 von Herbert H am 31.10.10 13:11:58Die Bewertungsproblematik sehe ich auch. Die Fonds haben Ihre Sachverständigen, die letztlich von den Aufträgen (natürlich nicht nur aber auch) der Fonds leben.

Es liegt auf der Hand, dass der in der Bewertung generell hohe Bewertungsspielraum von +-20% nach oben ausgenutzt wird. Kein Sachverständiger würde den unteren Wert ansetzen. Gleiches Prinzip gilt für die Ratingagenturen (Fitch etc.), die ebenfalls von den Unternehmen, die sie raten sollen, bezahlt werden. Ein Schlem der Böses dabei denkt. Ich bin bei 30 EURO ebenfalls in den Degi Europa eingestiegen. Mehr als 35 EURO erwarte ich allerdings nicht.

Es liegt auf der Hand, dass der in der Bewertung generell hohe Bewertungsspielraum von +-20% nach oben ausgenutzt wird. Kein Sachverständiger würde den unteren Wert ansetzen. Gleiches Prinzip gilt für die Ratingagenturen (Fitch etc.), die ebenfalls von den Unternehmen, die sie raten sollen, bezahlt werden. Ein Schlem der Böses dabei denkt. Ich bin bei 30 EURO ebenfalls in den Degi Europa eingestiegen. Mehr als 35 EURO erwarte ich allerdings nicht.

Antwort auf Beitrag Nr.: 40.423.591 von teischerwutz am 31.10.10 15:07:08In der ganzen Diskussion wird doch Ursache und Wirkung verkannt. Das System hat jahrelang ohne Probleme funktionieren können, da es nur relativ geringe Veränderungen in den Anteilseignerschichten gegeben hat. Erst als sich sogenannte Vermögensverwalter die einzigartige Konstruktion zu eigen gemacht haben, nämlich stetig steigende Kurse mit einer gewaltigen Überrendite zu einer risikoarmen Anlage zzgl. Bestandsfee im Prozentbereich p.a., ist das System aus dem Ruder gelaufen. Die Industrie hat es seit Jahren versäumt, diesen Spekulanten einen Riegel vorzuschieben und war viel zu froh, das sich ihre Assetklasse, trotz aller Unkenrufe, von Jahr zu Jahr im Volumen gesteigert hat. Als jetzt diese Verwalter genau das gemacht haben. wovor Beteiligte seit Jahren gewarnt haben, ist es zum Kollaps gekommen. Fatalistisch sind die Aussagen der noch offenen Immofonds, denn Sie haben bisher nur überlebt, weil Sie über ihr Filialnetz ein gigantisches Schneeballsystem aufgebaut haben. Dieses dient aber nicht in erster Linie dem Kunden, sondern der Bank, denn die Einnahmen aus Agio und Bestandsfee etc. sind gewaltig.

Antwort auf Beitrag Nr.: 40.423.695 von mopswombard am 31.10.10 15:51:27Ein Schneeballsystem funktioniert anders. Frisches Geld kommt von links rein und geht rechts wieder raus an Anleger, die ausbezahlt werden. Angelegt wird nichts. Bei den Fonds ist aber ein Gegenwert vorhanden.

Antwort auf Beitrag Nr.: 40.424.079 von Graufell am 31.10.10 17:56:55Die Frage ist nur, ob der Gegenwert ausreicht. Wenn er nicht ausreicht, weil ein etwaiger Liqidationserlös unter dem Rücknahmepreis liegt, dann fällt das solange nicht auf, solange ausreichend Leute einzahlen, um andere auszuzahlen. Das hat dann schon was von Schneeballsystem...

DEGI EUROPA und ähnlich gelagerte Immobilienfonds wurden als sichere

konservative Anlage (MÜNELSICHERHEIT!) verkauft.

Sie hatten unter Bankprodukten die geringste Risikoklasse.

Sie liegen oftmals im Kapitalstock wohltätiger Stiftungen etc.

Dass es erhebliche Probleme in der Konstruktion bzgl. der Wertbegutachtung gab war natürlich absehbar.

Denn Immob.-preise sind variabel. Gutachter von ihrem Auftraggeber abhängig

(Wes Brod ich ess, des Lied ich singk) Aber für mich war dieser Fonds ein inflatiossicherer Anker und zumindest soviel wert, wie die 13-fachen Netto-Jahresmieten.

Krisen war und bin ich noch gewillt auszusitzen.

Nun wird uns diese Möglichkeit genommen und wir werden nicht mal gefragt.

Was doppelt destruktiv ist: Die noch nicht abgewerteten offenen Immob.-fonds werden ja das gleiche Problem haben und die informierteren Investoren werden dort jetzt

in Scharen davonrennen.

Das führt dann zu Verkaufsdruck was zunächst zu Schliessungen weiterer Immob-fonds bzw. zu Abwicklung weiterer schon geschlossenener Fonds führen muss.

Letztlich wird das ein Überangebot an entspr. Immob. auf den

Markt hauen und sinnlos zu bösen Konsequenzen führen.

Wenn man die haltewilligen Investoren ermitteln und erst die

anderen auszahlen würde, liesse sich der Abwärtssog verlangsamen.

BEsser wäre die Politik würde rasch handeln und zunächst die Abwicklung aussetzen bevor nicht ermittelt ist wer rauswill und wer nicht.

Evtl. sollten gar Anteile mit Kfw-Krediten zu realistischen Preisen gekauft werden.

konservative Anlage (MÜNELSICHERHEIT!) verkauft.

Sie hatten unter Bankprodukten die geringste Risikoklasse.

Sie liegen oftmals im Kapitalstock wohltätiger Stiftungen etc.

Dass es erhebliche Probleme in der Konstruktion bzgl. der Wertbegutachtung gab war natürlich absehbar.

Denn Immob.-preise sind variabel. Gutachter von ihrem Auftraggeber abhängig

(Wes Brod ich ess, des Lied ich singk) Aber für mich war dieser Fonds ein inflatiossicherer Anker und zumindest soviel wert, wie die 13-fachen Netto-Jahresmieten.

Krisen war und bin ich noch gewillt auszusitzen.

Nun wird uns diese Möglichkeit genommen und wir werden nicht mal gefragt.

Was doppelt destruktiv ist: Die noch nicht abgewerteten offenen Immob.-fonds werden ja das gleiche Problem haben und die informierteren Investoren werden dort jetzt

in Scharen davonrennen.

Das führt dann zu Verkaufsdruck was zunächst zu Schliessungen weiterer Immob-fonds bzw. zu Abwicklung weiterer schon geschlossenener Fonds führen muss.

Letztlich wird das ein Überangebot an entspr. Immob. auf den

Markt hauen und sinnlos zu bösen Konsequenzen führen.

Wenn man die haltewilligen Investoren ermitteln und erst die

anderen auszahlen würde, liesse sich der Abwärtssog verlangsamen.

BEsser wäre die Politik würde rasch handeln und zunächst die Abwicklung aussetzen bevor nicht ermittelt ist wer rauswill und wer nicht.

Evtl. sollten gar Anteile mit Kfw-Krediten zu realistischen Preisen gekauft werden.

Antwort auf Beitrag Nr.: 40.426.368 von blaehswinger am 01.11.10 10:26:22Hallo,

nein, es kann nicht Aufgabe der Politik sein den Anlegern das Risiko abzunehmen.

Auch wenn es für die Altanleger bitter ist. Es sind schließlich erwachsene Menschen die eigenverantwortlich handeln.

Obgleich ein Anleger sich durchaus die Frage stellen sollte wie es zu dieser Anlage gekommen ist.

Ggf. kann die Bank für einen Beratungsfehler ja in Haftung genommen werden oder übernimmt aus Kulanz die Anteile zum NAV.

nein, es kann nicht Aufgabe der Politik sein den Anlegern das Risiko abzunehmen.

Auch wenn es für die Altanleger bitter ist. Es sind schließlich erwachsene Menschen die eigenverantwortlich handeln.

Obgleich ein Anleger sich durchaus die Frage stellen sollte wie es zu dieser Anlage gekommen ist.

Ggf. kann die Bank für einen Beratungsfehler ja in Haftung genommen werden oder übernimmt aus Kulanz die Anteile zum NAV.

Wurden in den letzten 6 Monaten Objekte aus dem Fondsvermögen verkauft und wenn ja, welcher Gegenwert? Waren Abschläge zur Fondsbewertung erkennbar? Kann jemand weiter helfen?

Antwort auf Beitrag Nr.: 40.434.346 von Felsenschwalbe am 02.11.10 10:08:18Habe die Antworten im Thread "offene Immobilienfonds vor der Krise" gefunden

Hier ist ein Auszug aus dem Prospekt S 119:

##########

Voraussetzungen für die Auflösung des

Sondervermögens

Die Anleger sind nicht berechtigt, die Auflösung des

Sondervermögens zu beantragen. Die Kapitalanlagegesellschaft

kann jedoch die Verwaltung des Sondervermögens

unter Einhaltung einer Kündigungsfrist

von sechs Monaten durch Bekanntmachung im elektronischen

Bundesanzeiger und im Jahresbericht

oder Halbjahresbericht kündigen.

Des Weiteren erlischt das Recht der Kapitalanlagegesellschaft,

das Sondervermögen zu verwalten, wenn

das Insolvenzverfahren über das Vermögen der Kapitalanlagegesellschaft

eröffnet ist oder wenn ein Antrag

auf Eröffnung des Insolvenzverfahrens mangels Masse

abgelehnt wird. Das Sondervermögen fällt nicht in die

Insolvenzmasse der Kapitalanlagegesellschaft.

In diesen Fällen geht das Sondervermögen auf die

Depotbank über, die das Sondervermögen abwickelt

und den Erlös an die Anteilinhaber auszahlt.

Die Kapitalanlagegesellschaft ist verpflichtet, die

Verwaltung

des Sondervermögens auf Verlangen

der Bundesanstalt für Finanzdienstleistungsaufsicht

zu kündigen, wenn der Wert des Sondervermögens

nach Ablauf von vier Jahren nicht mindestens

150 Millionen EUR beträgt.

########

Ist Alles nicht gegeben!

Weiterhin:

###############

Verfahren bei Auflösung des

Sondervermögens

Wird das Sondervermögen aufgelöst, so wird dies im

elektronischen Bundesanzeiger sowie auf der Homepage

der Kapitalanlagegesellschaft unter www.aberdeenimmobilien.

de veröffentlicht. Die Ausgabe und die

Rücknahme von Anteilen wird eingestellt. Der Erlös

aus der Veräußerung der Vermögenswerte des Sondervermögens

abzüglich der noch durch das Sondervermögen

zu tragenden Kosten und der durch die

Auflösung verursachten Kosten wird an die Anleger

verteilt, wobei diese in Höhe ihrer jeweiligen Anteile

am Sondervermögen

Ansprüche auf Auszahlung des

Liquidationserlöses haben. Die Auflösung des Sondervermögens

kann längere Zeit in Anspruch nehmen.

Über die einzelnen Stadien der Auflösung werden

die Anleger durch Liquidationsberichte zu den

Stichtagen der bisherigen Berichte unterrichtet, die

bei der Depotbank erhältlich sind.

Sofern das Sondervermögen aufgelöst ist, wird der

Anleger durch Veröffentlichung im elektronischen

Bundesanzeiger und auf der Homepage der Kapitalanlagegesellschaft

unter www.aberdeen-immobilien.de

darüber unterrichtet, welche Liquidationserlöse ausgezahlt

werden und zu welchem Zeitpunkt und an

welchem Ort diese erhältlich sind.

Nicht abgerufene Liquidationserlöse können bei

dem für die Kapitalanlagegesellschaft zuständigen

Amtsgericht hinterlegt werden.

Für die Rechte der Anteilinhaber gelten die Vorschriften

der Hinterlegungsordnung vom 10. März 1937.

#############################################

Also: Hier ist nicht klar geregelt, wer (natürlich die Anleger nicht)

das Sondervermögen auflösen darf, oder ?

Kündigen darf die Verwaltung, Auflösen ist hier nicht erwähnt, oder ?

-------

Falls die Bafin das genehmigt hat hätte sie m.E.

ihre Kompetenzen überschritten und müsste über das Verwaltungsgericht gebremst werden, oder ?

##########

Voraussetzungen für die Auflösung des

Sondervermögens

Die Anleger sind nicht berechtigt, die Auflösung des

Sondervermögens zu beantragen. Die Kapitalanlagegesellschaft

kann jedoch die Verwaltung des Sondervermögens

unter Einhaltung einer Kündigungsfrist

von sechs Monaten durch Bekanntmachung im elektronischen

Bundesanzeiger und im Jahresbericht

oder Halbjahresbericht kündigen.

Des Weiteren erlischt das Recht der Kapitalanlagegesellschaft,

das Sondervermögen zu verwalten, wenn

das Insolvenzverfahren über das Vermögen der Kapitalanlagegesellschaft

eröffnet ist oder wenn ein Antrag

auf Eröffnung des Insolvenzverfahrens mangels Masse

abgelehnt wird. Das Sondervermögen fällt nicht in die

Insolvenzmasse der Kapitalanlagegesellschaft.

In diesen Fällen geht das Sondervermögen auf die

Depotbank über, die das Sondervermögen abwickelt

und den Erlös an die Anteilinhaber auszahlt.

Die Kapitalanlagegesellschaft ist verpflichtet, die

Verwaltung

des Sondervermögens auf Verlangen

der Bundesanstalt für Finanzdienstleistungsaufsicht

zu kündigen, wenn der Wert des Sondervermögens

nach Ablauf von vier Jahren nicht mindestens

150 Millionen EUR beträgt.

########

Ist Alles nicht gegeben!

Weiterhin:

###############

Verfahren bei Auflösung des

Sondervermögens

Wird das Sondervermögen aufgelöst, so wird dies im

elektronischen Bundesanzeiger sowie auf der Homepage

der Kapitalanlagegesellschaft unter www.aberdeenimmobilien.

de veröffentlicht. Die Ausgabe und die

Rücknahme von Anteilen wird eingestellt. Der Erlös

aus der Veräußerung der Vermögenswerte des Sondervermögens

abzüglich der noch durch das Sondervermögen

zu tragenden Kosten und der durch die

Auflösung verursachten Kosten wird an die Anleger

verteilt, wobei diese in Höhe ihrer jeweiligen Anteile

am Sondervermögen

Ansprüche auf Auszahlung des

Liquidationserlöses haben. Die Auflösung des Sondervermögens

kann längere Zeit in Anspruch nehmen.

Über die einzelnen Stadien der Auflösung werden

die Anleger durch Liquidationsberichte zu den

Stichtagen der bisherigen Berichte unterrichtet, die

bei der Depotbank erhältlich sind.

Sofern das Sondervermögen aufgelöst ist, wird der

Anleger durch Veröffentlichung im elektronischen

Bundesanzeiger und auf der Homepage der Kapitalanlagegesellschaft

unter www.aberdeen-immobilien.de

darüber unterrichtet, welche Liquidationserlöse ausgezahlt

werden und zu welchem Zeitpunkt und an

welchem Ort diese erhältlich sind.

Nicht abgerufene Liquidationserlöse können bei

dem für die Kapitalanlagegesellschaft zuständigen

Amtsgericht hinterlegt werden.

Für die Rechte der Anteilinhaber gelten die Vorschriften

der Hinterlegungsordnung vom 10. März 1937.

#############################################

Also: Hier ist nicht klar geregelt, wer (natürlich die Anleger nicht)

das Sondervermögen auflösen darf, oder ?

Kündigen darf die Verwaltung, Auflösen ist hier nicht erwähnt, oder ?

-------

Falls die Bafin das genehmigt hat hätte sie m.E.

ihre Kompetenzen überschritten und müsste über das Verwaltungsgericht gebremst werden, oder ?

09:46:15

32,74 Euro

Jeden Tage im Plus

32,74 Euro

Jeden Tage im Plus

10:14:23

33,60 Euro

Jeden Tag im Plus

33,60 Euro

Jeden Tag im Plus

In 2-3 Wochen bei 48 Euro

34,05

bei 13E steig ich ein

Antwort auf Beitrag Nr.: 40.465.417 von jameslabrie am 05.11.10 18:04:27Hallo!

Weiß noch jemand wann Degi die Anteilausgabe eingestellt hat?

Das müsste so im November 2009 gewesen sein.

Die Frage ist laut meinem Anwalt sehr entscheidend bei einer kalge gegen Aberdeen!

Danke!

Weiß noch jemand wann Degi die Anteilausgabe eingestellt hat?

Das müsste so im November 2009 gewesen sein.

Die Frage ist laut meinem Anwalt sehr entscheidend bei einer kalge gegen Aberdeen!

Danke!

Wofür bekommt dieser Anwalt nochmal sein Geld?

Antwort auf Beitrag Nr.: 40.584.936 von schwarzetulpe am 24.11.10 19:16:38Ich würde mal auf der Homepage nach alten Adhocs oder Presseerklärungen suchen, oder bei dgap oder im e-bundesanzeiger.

Antwort auf Beitrag Nr.: 40.584.936 von schwarzetulpe am 24.11.10 19:16:38bei mir haste im Jahr 2009 den Tip frühzeitig auszusteigen umsont bekommen...

jetzt wirfst du dein Geld nem Anwalt hinerher... schade...

jetzt wirfst du dein Geld nem Anwalt hinerher... schade...

Am 24.1. werden 9,70 Euro ausgezahlt. 20 % des Nettofondsvermögens damit zurückgezahlt.....

GB September 2010 auf homepage eingestellt...

nanu

nanu

Mittlerweile fast schon vergessen scheint die Krise der offenen Immobilienfonds.

Interessant ist aber, dass die Krise vorher absehbar war und im Holland der 90er Jahre bereits eine Lösung gefunden und beschritten wurde, die dem Umgang hierzulande erheblich überlegen ist.

Dass die schwarz-gelbe Regierung und BaFin weder das Problem vorhersahen noch den vorgezeichneten und erprobten holländischen Weg gehen wollten liegt ggfs.

im Interesse ihrer erprobten Klientelpolitik. Hiesige Kleinanleger wurden aber nicht nach ihren Wünschen gefragt, stattdessen wurde die Abwicklung zügig angegangen, was ehe im Interesse der grösseren Kapitalanleger liegt, die das grösste Interesse an rascher Liquiidtät haben und die Krise erst auslösten.

http://www.welt.de/print/wams/finanzen/article11828283/Erfol…

"Beispiele aus anderen Ländern zeigen, dass die Umwandlung in einen

Real Estate Investment Trust eine sinnvolle Alternative zur Abwicklung

angeschlagener offener Immobilienfonds sein kann", sagt Hartmut Fründ

von der Beratungsgesellschaft Ernst & Young Real Estate. Real Estate

Investment Trusts - kurz Reits genannt - sind ein Zwitter aus Fonds und

Immobilienaktiengesellschaften. Wie letztere sind die Trusts

ausschließlich an Börsen gelistet. Anders als bei offenen Fonds können

Anleger deshalb aus ihnen kein Geld abziehen oder einzahlen, sondern nur

Anteile im geregelten Handel erwerben oder verkaufen. Dabei bestimmen

zwar allein Angebot und Nachfrage den Wert der Scheine. Das Interesse

der Anleger ist allerdings in der Regel groß. Denn Reits müssen ihre

Gewinne nicht versteuern, sondern zu mindestens 90 Prozent an die

Anleger ausschütten, bei denen dann erst der Fiskus zugreift. Das

sichert hohe Dividenden.

Als Anfang der 90er-Jahre die offenen Immobilienfonds in Holland in eine

ähnliche Krise gerieten, peitschte die Regierung in Den Haag ein

Rettungsgesetz durch: Die angeschlagenen offenen Fonds wurden zu Reits.

Kurz darauf löste Australien auf demselben Weg die Krise der dortigen

offenen Fonds.

Heute, 20 Jahre später, glänzen diese Trusts mit üppigen Dividenden -

und in einem Fall sogar einem Superlativ: Aus dem 1990 schwer

angeschlagenen Produkt der niederländischen Investmentgesellschaft

Robeco ist Unibail-Rodamco geworden, Europas größter Reit und

Shoppingcenter-Betreiber: 13,3 Milliarden Euro ist die Gesellschaft

schwer, im Primesegment Euro Stoxx 50 gelistet. Mehr als 73 Millionen

Euro flossen dieses Jahr an die Aktionäre, eine Dividendenrendite von

5,5 Prozent.

Jetzt fordern immer mehr Experten, dass die Bundesregierung den

Beispielen der Regierungen in Den Haag und Canberra folgt, um die 87

Milliarden Euro schwere Branche der offenen Fonds in Deutschland zu

retten. Sogar der europäische Dachverband börsengelisteter

Immobilieninvestmentvehikel (EPRA) hat sich dafür ausgesprochen,

angeschlagenen deutschen Fonds die Umwandlung in Reits zu ermöglichen.

"Die Erfahrungen aus Australien und Holland zeigen, dass durch einen

solchen Schritt die Interessen der Anleger am besten geschützt und der

Immobilienanlagemarkt nachhaltig gestärkt werden können", sagt

EPRA-Vorstand Philip Charls. "Würden die Fonds in Reits gewandelt,

müssten sie ihre Immobilien gar nicht losschlagen", erläutert Timo

Tschammler, Sprecher der Geschäftsführung der Beratungsgesellschaft DTZ

Deutschland. Spaniens Regierung hat dies bereits getan. Seit diesem Jahr

können die ebenfalls angeschlagenen offenen Fonds im Land zu Reits

werden. Für die Sparer bringt dies Vor- und Nachteile, erklärt Steffen

Sebastian, Professor für Immobilienfinanzierung an der Universität

Regensburg. "Durch die Umwandlung fällt das Liquiditätsrisiko weg; dafür

müssen die Sparer aber das Risiko schwankender Kurse tragen."

Die Fondsbranche sträubt sich nach außen hin gegen die Reit-Alternative.

"Der typische Fondsanleger will nicht in Aktien investiert sein", sagt

ein Sprecher der Commerz Real. Dabei hat die

Commerzbank-Fondsgesellschaft bereits 2006 ein Paket französischer

Immobilien aus ihrem Hausinvest-Fonds ausgegliedert und in Paris als

Reit listen lassen. Hinter vorgehaltener Hand sehen einige

Branchenvertreter die Reit-Idee hingegen positiv: "Mit der Umwandlung in

einen Trust wären die Existenz der Anlagevehikel und die

Managementgebühren für die Kapitalanlagegesellschaft weiter gesichert."

Die große Koalition hatte zwar 2007 Reits in Deutschland eingeführt. Die

Regierung will derzeit aber dem Beispiel Australiens, Spaniens und der

Niederlande nicht folgen. "Reits sind kein Reparaturbetrieb für offene

Fonds", sagt Leo Dautzenberg, finanzpolitischer Sprecher CDU/CSU. "Den

eingefrorenen Fonds würde eine Umwandlung eh nicht helfen." Stattdessen

wollen Union und FDP mit einer Gesetzesreform Großanleger verpflichten,

von 2012 an bei Neuanlagen ihr Geld wenigstens zwei Jahre in den Fonds

zu lassen. Private sollen bis zu 5000 Euro je Monat abheben können.

Die Branche selbst glaubt allerdings nicht, dass sich durch diese Reform

neue Krisen verhindern lassen. Der Fondsverband BVI fordert, dass für

Profiinvestoren eine generelle Kündigungsfrist von einem Jahr eingeführt

wird. Sonst bestehe die Gefahr, dass institutionelle Investoren nach

Ablauf der Frist "wie bisher überraschend große Summen abziehen können",

sagt Stefan Seip.

Hans Volkert Volckens von Hannover Leasing, einem Initiator

geschlossener Fonds und Berater des Finanzministeriums für die

Reit-Gesetze, schlägt eine Zwitterlösung vor: Eingefrorene Fonds sollten

über die Zweijahresfrist hinaus gesperrt bleiben können, ohne

abgewickelt werden zu müssen. Im Gegenzug sollte eine Pflichtnotierung

für den Börsenhandel kommen. Volckens: "So würde verhindert, dass ein

Fonds in Not zur Unzeit aufgelöst wird und seine Immobilien unter Wert

verkaufen muss." Weil so die langfristige Existenz der Fonds gesichert

wird, dürfte dies auch die Wertabschläge im Börsenhandel mindern.

Interessant ist aber, dass die Krise vorher absehbar war und im Holland der 90er Jahre bereits eine Lösung gefunden und beschritten wurde, die dem Umgang hierzulande erheblich überlegen ist.

Dass die schwarz-gelbe Regierung und BaFin weder das Problem vorhersahen noch den vorgezeichneten und erprobten holländischen Weg gehen wollten liegt ggfs.

im Interesse ihrer erprobten Klientelpolitik. Hiesige Kleinanleger wurden aber nicht nach ihren Wünschen gefragt, stattdessen wurde die Abwicklung zügig angegangen, was ehe im Interesse der grösseren Kapitalanleger liegt, die das grösste Interesse an rascher Liquiidtät haben und die Krise erst auslösten.

http://www.welt.de/print/wams/finanzen/article11828283/Erfol…

"Beispiele aus anderen Ländern zeigen, dass die Umwandlung in einen

Real Estate Investment Trust eine sinnvolle Alternative zur Abwicklung

angeschlagener offener Immobilienfonds sein kann", sagt Hartmut Fründ

von der Beratungsgesellschaft Ernst & Young Real Estate. Real Estate

Investment Trusts - kurz Reits genannt - sind ein Zwitter aus Fonds und

Immobilienaktiengesellschaften. Wie letztere sind die Trusts

ausschließlich an Börsen gelistet. Anders als bei offenen Fonds können

Anleger deshalb aus ihnen kein Geld abziehen oder einzahlen, sondern nur

Anteile im geregelten Handel erwerben oder verkaufen. Dabei bestimmen

zwar allein Angebot und Nachfrage den Wert der Scheine. Das Interesse

der Anleger ist allerdings in der Regel groß. Denn Reits müssen ihre

Gewinne nicht versteuern, sondern zu mindestens 90 Prozent an die

Anleger ausschütten, bei denen dann erst der Fiskus zugreift. Das

sichert hohe Dividenden.

Als Anfang der 90er-Jahre die offenen Immobilienfonds in Holland in eine

ähnliche Krise gerieten, peitschte die Regierung in Den Haag ein

Rettungsgesetz durch: Die angeschlagenen offenen Fonds wurden zu Reits.

Kurz darauf löste Australien auf demselben Weg die Krise der dortigen

offenen Fonds.

Heute, 20 Jahre später, glänzen diese Trusts mit üppigen Dividenden -

und in einem Fall sogar einem Superlativ: Aus dem 1990 schwer

angeschlagenen Produkt der niederländischen Investmentgesellschaft

Robeco ist Unibail-Rodamco geworden, Europas größter Reit und

Shoppingcenter-Betreiber: 13,3 Milliarden Euro ist die Gesellschaft

schwer, im Primesegment Euro Stoxx 50 gelistet. Mehr als 73 Millionen

Euro flossen dieses Jahr an die Aktionäre, eine Dividendenrendite von

5,5 Prozent.

Jetzt fordern immer mehr Experten, dass die Bundesregierung den

Beispielen der Regierungen in Den Haag und Canberra folgt, um die 87

Milliarden Euro schwere Branche der offenen Fonds in Deutschland zu

retten. Sogar der europäische Dachverband börsengelisteter

Immobilieninvestmentvehikel (EPRA) hat sich dafür ausgesprochen,

angeschlagenen deutschen Fonds die Umwandlung in Reits zu ermöglichen.

"Die Erfahrungen aus Australien und Holland zeigen, dass durch einen

solchen Schritt die Interessen der Anleger am besten geschützt und der

Immobilienanlagemarkt nachhaltig gestärkt werden können", sagt

EPRA-Vorstand Philip Charls. "Würden die Fonds in Reits gewandelt,

müssten sie ihre Immobilien gar nicht losschlagen", erläutert Timo

Tschammler, Sprecher der Geschäftsführung der Beratungsgesellschaft DTZ

Deutschland. Spaniens Regierung hat dies bereits getan. Seit diesem Jahr

können die ebenfalls angeschlagenen offenen Fonds im Land zu Reits

werden. Für die Sparer bringt dies Vor- und Nachteile, erklärt Steffen

Sebastian, Professor für Immobilienfinanzierung an der Universität

Regensburg. "Durch die Umwandlung fällt das Liquiditätsrisiko weg; dafür

müssen die Sparer aber das Risiko schwankender Kurse tragen."

Die Fondsbranche sträubt sich nach außen hin gegen die Reit-Alternative.

"Der typische Fondsanleger will nicht in Aktien investiert sein", sagt

ein Sprecher der Commerz Real. Dabei hat die

Commerzbank-Fondsgesellschaft bereits 2006 ein Paket französischer

Immobilien aus ihrem Hausinvest-Fonds ausgegliedert und in Paris als

Reit listen lassen. Hinter vorgehaltener Hand sehen einige

Branchenvertreter die Reit-Idee hingegen positiv: "Mit der Umwandlung in

einen Trust wären die Existenz der Anlagevehikel und die

Managementgebühren für die Kapitalanlagegesellschaft weiter gesichert."

Die große Koalition hatte zwar 2007 Reits in Deutschland eingeführt. Die

Regierung will derzeit aber dem Beispiel Australiens, Spaniens und der

Niederlande nicht folgen. "Reits sind kein Reparaturbetrieb für offene

Fonds", sagt Leo Dautzenberg, finanzpolitischer Sprecher CDU/CSU. "Den

eingefrorenen Fonds würde eine Umwandlung eh nicht helfen." Stattdessen

wollen Union und FDP mit einer Gesetzesreform Großanleger verpflichten,

von 2012 an bei Neuanlagen ihr Geld wenigstens zwei Jahre in den Fonds

zu lassen. Private sollen bis zu 5000 Euro je Monat abheben können.

Die Branche selbst glaubt allerdings nicht, dass sich durch diese Reform

neue Krisen verhindern lassen. Der Fondsverband BVI fordert, dass für

Profiinvestoren eine generelle Kündigungsfrist von einem Jahr eingeführt

wird. Sonst bestehe die Gefahr, dass institutionelle Investoren nach

Ablauf der Frist "wie bisher überraschend große Summen abziehen können",

sagt Stefan Seip.

Hans Volkert Volckens von Hannover Leasing, einem Initiator

geschlossener Fonds und Berater des Finanzministeriums für die

Reit-Gesetze, schlägt eine Zwitterlösung vor: Eingefrorene Fonds sollten

über die Zweijahresfrist hinaus gesperrt bleiben können, ohne

abgewickelt werden zu müssen. Im Gegenzug sollte eine Pflichtnotierung

für den Börsenhandel kommen. Volckens: "So würde verhindert, dass ein

Fonds in Not zur Unzeit aufgelöst wird und seine Immobilien unter Wert

verkaufen muss." Weil so die langfristige Existenz der Fonds gesichert

wird, dürfte dies auch die Wertabschläge im Börsenhandel mindern.

Bank of Ireland - WKN: 853701 - ISIN: DE000A0CAYB2

Börse: Frankfurt in Euro / Kursstand: 0,364 Euro

Rückblick: Die Bank of Ireland Aktie geriet im Zuge der Finanzkrise stark unter die Räder und kollabierte bis auf ein Tief bei 0,14 Euro Anfang 2009. Anschließend folgte eine starke Kurserholung bis 3,51 Euro, welche ab Oktober 2009 wieder abverkauft wurde. Speziell im November 2010 kam nochmals starker Verkaufsdruck auf, die Aktie rutschte bis 0,208 Euro zurück.

Nach einer starken Erholung pendelt sich der Wert nun seitwärts ein, wobei vergangene Woche der Bruch der steilen Abwärtstrendlinie gelang. In dieser Woche wird der jüngste Anstieg korrigiert.

Charttechnischer Ausblick: Die Bank of Ireland Aktie könnte jetzt direkt eine spekulative Longchance bieten, nach dem Rücksetzer in dieser Woche könnte nun eine neue Rallybewegung bis 0,53 - 0,56 Euro starten. Oberhalb davon liegen bei 0,78 - 0,88 Euro mehrere charttechnische Hürden, die einen starken Widerstandsbereich bilden. Erst oberhalb von 1,00 Euro entstehen größere, mittelfristige Kaufsignale.

Kippt die Aktie jedoch signifikant unter 0,28 Euro zurück, müsste man sich auf weitere Kursverluste bis 0,20 und darüber hinaus 0,14 Euro einstellen.

Börse: Frankfurt in Euro / Kursstand: 0,364 Euro

Rückblick: Die Bank of Ireland Aktie geriet im Zuge der Finanzkrise stark unter die Räder und kollabierte bis auf ein Tief bei 0,14 Euro Anfang 2009. Anschließend folgte eine starke Kurserholung bis 3,51 Euro, welche ab Oktober 2009 wieder abverkauft wurde. Speziell im November 2010 kam nochmals starker Verkaufsdruck auf, die Aktie rutschte bis 0,208 Euro zurück.

Nach einer starken Erholung pendelt sich der Wert nun seitwärts ein, wobei vergangene Woche der Bruch der steilen Abwärtstrendlinie gelang. In dieser Woche wird der jüngste Anstieg korrigiert.

Charttechnischer Ausblick: Die Bank of Ireland Aktie könnte jetzt direkt eine spekulative Longchance bieten, nach dem Rücksetzer in dieser Woche könnte nun eine neue Rallybewegung bis 0,53 - 0,56 Euro starten. Oberhalb davon liegen bei 0,78 - 0,88 Euro mehrere charttechnische Hürden, die einen starken Widerstandsbereich bilden. Erst oberhalb von 1,00 Euro entstehen größere, mittelfristige Kaufsignale.

Kippt die Aktie jedoch signifikant unter 0,28 Euro zurück, müsste man sich auf weitere Kursverluste bis 0,20 und darüber hinaus 0,14 Euro einstellen.

Ups, falscher Thread. Tut mir Leid.

Antwort auf Beitrag Nr.: 40.887.638 von schaerholder am 19.01.11 13:14:38Wie wurde/wird die Ausschüttung steuerlich behandelt?

Besteuerung sofort oder bei Verkauf der Aktie oder steuerfrei?

Es folgen meines Wissens ja noch weitere Ausschüttungen.

Sorry bin nicht auf dem laufenden Degi Europ

Besteuerung sofort oder bei Verkauf der Aktie oder steuerfrei?

Es folgen meines Wissens ja noch weitere Ausschüttungen.

Sorry bin nicht auf dem laufenden Degi Europ

Von der letzten Ausschüttung waren bei der comdirect 9,58% steuerpflichtig, der Rest steuerfrei. Die Steuer wurde sofort abgeführt bzw. mit dem Freistellungsauftrag verrechnet.

Antwort auf Beitrag Nr.: 41.047.493 von cktest am 16.02.11 08:50:54MERCI

die allianz kauft derzeit ganze immobilienbestände auf. mich würde es nicht wundern, wenn Aberdeen/DEGI es fertig bringt, den Komplettbestand zu verkaufen.

wie seht ihr die nächste ausschüttung bzw den fortgang?

wie seht ihr die nächste ausschüttung bzw den fortgang?

Antwort auf Beitrag Nr.: 41.160.882 von Hiobsbote am 07.03.11 20:16:44Vielleicht macht Aberdeen es aber auch etwas zeitlich gedehnt um mehr fees zu generieren.

Informationen zur Anteilpreisänderung

4. April 2011

Am 04. April 2011 ist der Anteilwert des DEGI EUROPA von 38,33 Euro um 0,44 EUR auf 37,89 Euro je Anteilschein zurückgegangen. Dies entspricht einem prozentualen Preisrückgang von ca. 1,15%. Ursache für diesen Rückgang des Anteilpreises war die Bewertung einer Immobilie in Italien.

Im Folgenden erhalten Sie weitere Informationen zu der in den Anteilpreis eingegangenen Bewertung:

25050 Rodengo Saiano, Piazza Cascina Moie 1/2, “Franciacorta Outlet Village”

Verkehrswerte bisher: 174,0 Mio. EUR

Verkehrswerte aktuell: 160,0 Mio. EUR

Wertänderung (anteilig): -14,0 Mio. EUR

Das in der Region Lombardei im Norden Italiens gelegene Factory Outlet Center umfasst

ca 33.000 m2 Gesamtnutzfläche mit rund 160 Ladeneinheiten. Die Beteiligungsquote des DEGI EUROPA an der Immobilien-Gesellschaft, die das Objekt hält, beträgt aktuell 100%. Zum Geschäftsjahresende 2010 wurden 90% der Anteile gehalten. Im Januar 2011 wurden die verbleibenden 10% an der Immobilien-Gesellschaft „DEGI Franciacorta S.r.l.“ erworben.

Der Kauf dieser Anteile war vertraglich bereits im Jahr 2007 vereinbart worden.

Bei der Bewertung handelt es sich um eine außerturnusgemäße Bewertung nach §79 Abs. 1 Satz 5 InvG. Die negative Wertänderung entspricht einem Rückgang von 8,0% bezogen auf den bisherigen Verkehrswert. Grund für die Reduzierung des Verkehrswertes ist die Anpassung des Kapitalisierungsfaktors aufgrund der Verkürzung der wirtschaftlichen Nutzungsdauer der Immobilie. Der Gutachterausschuss ist der Auffassung, dass angesichts immer kürzer werdender Konsumzyklen (Retailkonzepte, Kundenansprüche) damit zu rechnen ist, dass ein Factory Outlet Center im Norden Italiens nach der Errichtung nur rund 40 Jahre wirtschaftlich nutzbar sein wird. Diese Erkenntnis hat nunmehr Eingang in die Bewertung gefunden.

4. April 2011

Am 04. April 2011 ist der Anteilwert des DEGI EUROPA von 38,33 Euro um 0,44 EUR auf 37,89 Euro je Anteilschein zurückgegangen. Dies entspricht einem prozentualen Preisrückgang von ca. 1,15%. Ursache für diesen Rückgang des Anteilpreises war die Bewertung einer Immobilie in Italien.

Im Folgenden erhalten Sie weitere Informationen zu der in den Anteilpreis eingegangenen Bewertung:

25050 Rodengo Saiano, Piazza Cascina Moie 1/2, “Franciacorta Outlet Village”

Verkehrswerte bisher: 174,0 Mio. EUR

Verkehrswerte aktuell: 160,0 Mio. EUR

Wertänderung (anteilig): -14,0 Mio. EUR

Das in der Region Lombardei im Norden Italiens gelegene Factory Outlet Center umfasst

ca 33.000 m2 Gesamtnutzfläche mit rund 160 Ladeneinheiten. Die Beteiligungsquote des DEGI EUROPA an der Immobilien-Gesellschaft, die das Objekt hält, beträgt aktuell 100%. Zum Geschäftsjahresende 2010 wurden 90% der Anteile gehalten. Im Januar 2011 wurden die verbleibenden 10% an der Immobilien-Gesellschaft „DEGI Franciacorta S.r.l.“ erworben.

Der Kauf dieser Anteile war vertraglich bereits im Jahr 2007 vereinbart worden.

Bei der Bewertung handelt es sich um eine außerturnusgemäße Bewertung nach §79 Abs. 1 Satz 5 InvG. Die negative Wertänderung entspricht einem Rückgang von 8,0% bezogen auf den bisherigen Verkehrswert. Grund für die Reduzierung des Verkehrswertes ist die Anpassung des Kapitalisierungsfaktors aufgrund der Verkürzung der wirtschaftlichen Nutzungsdauer der Immobilie. Der Gutachterausschuss ist der Auffassung, dass angesichts immer kürzer werdender Konsumzyklen (Retailkonzepte, Kundenansprüche) damit zu rechnen ist, dass ein Factory Outlet Center im Norden Italiens nach der Errichtung nur rund 40 Jahre wirtschaftlich nutzbar sein wird. Diese Erkenntnis hat nunmehr Eingang in die Bewertung gefunden.

bookbookmark

also mich wundert schon, was da beim DEGI europa passiert... die bestände werden nach und nach weiter runtergeschrieben... fortschrittsinfos über mögliche verkäufe findet man nicht... die tranche im juli ist ausgeblieben... wer hat infos?

Die Tranche im Juli ist nicht ausgeblieben, es wurden 1,85 EUR/Stück gezahlt (bei mir am 25.07.). Ansonsten würde ich auch gern Verkäufe sehen...

Könnte mir jemand sagen ob es sich lohnt den Degi Europa über die Börse bei derzeit rund 21,40 € zu kaufen bzw. auf wie hoch der gegenwärtige Inventarwert geschätzt wird.

Antwort auf Beitrag Nr.: 42.243.916 von Briderle am 21.10.11 19:30:24wie hoch der gegenwärtige Inventarwert geschätzt wird.

von wem ?

Die Traumziffern von der KAG glaubt sowieso keiner, heuer bis jetzt keine Verkäufe - ich lege nicht meine Hand ins Feuer, dass in 2 Jahren der jetzige Börsenkurs ausbezahlt wird, und das wäre zusammen mit den bisherigen Zahlungen in etwa meine Schätzung von meinem Jahr für den damaligen Status.

von wem ?

Die Traumziffern von der KAG glaubt sowieso keiner, heuer bis jetzt keine Verkäufe - ich lege nicht meine Hand ins Feuer, dass in 2 Jahren der jetzige Börsenkurs ausbezahlt wird, und das wäre zusammen mit den bisherigen Zahlungen in etwa meine Schätzung von meinem Jahr für den damaligen Status.

Antwort auf Beitrag Nr.: 42.269.884 von big_mac am 27.10.11 23:14:46Vielen Dank für die Info. Werde die Finger davon lassen.

Antwort auf Beitrag Nr.: 42.271.951 von Briderle am 28.10.11 12:51:14http://www.propertyeu.info/index-newsletter/aberdeen-sells-westendgate-in-frankfurt-report/

Antwort auf Beitrag Nr.: 42.296.895 von trade20 am 03.11.11 14:44:08in gut einem Jahr um 100 Millionen abgewertet, die Burg

Da gibts noch 2,5 Leichen im Keller, iirc.

Aber wenigstens eine Bewegung nach gut 10 Monaten Totenstille.

Da gibts noch 2,5 Leichen im Keller, iirc.

Aber wenigstens eine Bewegung nach gut 10 Monaten Totenstille.

Antwort auf Beitrag Nr.: 42.296.895 von trade20 am 03.11.11 14:44:08Da interessiert mich natürlich auch der Verkaufspreis, und vor allem die Veränderung des Fonds-Anteilswertes.

Weil der wird ja fallen, alleine schon durch Verkaufsnebenkosten und wohl auch Vorfälligkeitsentschädigungen.

Ein Einstieg hätte mich heute gereizt, aber der Fonds steigt eigentlich schon seit einem Monat. Daher lasse ich es.

Weil der wird ja fallen, alleine schon durch Verkaufsnebenkosten und wohl auch Vorfälligkeitsentschädigungen.

Ein Einstieg hätte mich heute gereizt, aber der Fonds steigt eigentlich schon seit einem Monat. Daher lasse ich es.

Moin,

da warten wir lieber erst die offizielle Mitteilung ab. In der FTD habe ich nichts darüber gefunden....

da warten wir lieber erst die offizielle Mitteilung ab. In der FTD habe ich nichts darüber gefunden....

Antwort auf Beitrag Nr.: 42.299.014 von walker333 am 03.11.11 19:46:36zum letzten Schätzwert (144 statt 243 mio) werden sie die Burg hoffentlich loswerden - haben ja schon mindestens 2-mal reduziert, bis sich einer interessiert. Von Abschluss ist in dem Artikel übrigens noch keine Rede.

Antwort auf Beitrag Nr.: 42.299.966 von cktest am 03.11.11 23:15:08auch keine Bestätigung.

Vielleicht war signing, aber noch nicht closing. Vielleicht gibts überhaupt nur einen LOI.

Vielleicht war signing, aber noch nicht closing. Vielleicht gibts überhaupt nur einen LOI.

Wann sagt endlich Aberdeen mal was zum "Westendgate"

Antwort auf Beitrag Nr.: 42.306.572 von premium2 am 05.11.11 12:25:29laut hier waren es 144 Mil. Euro

http://www.pie-mag.com/articles/2099/frankfurt-s-westendgate…

http://www.pie-mag.com/articles/2099/frankfurt-s-westendgate…

Antwort auf Beitrag Nr.: 42.309.011 von GustavOemark am 06.11.11 17:55:40In dem Artikel wird aber auch nur geschätzt:

Latest valuations place the skyscraper at €144m.

Latest valuations place the skyscraper at €144m.

Zitat von walker333: In dem Artikel wird aber auch nur geschätzt:

Latest valuations place the skyscraper at €144m.

Mit diesen "valuations" ist sicher die aktuelle Bewertung der Immobilie durch DEGI gemeint (letzte Objektbewertung wurde im Mai 2011 vorgenommen). Zuletzt wurde das Objekt von DEGI mit 144 Mio. EUR bewertet - nach einem in der ersten Jahreshälfte 2010 noch angesetzten Wert von rd. 243 Mio. € ...

Ist das "Westendgate" nun verkauft oder nicht ? Anteilswert ist noch unbeeinflusst.

Die Immobilienzeitung hat offenbar zwei weitere Artikel, in denen behauptet wird, dass das Westendgate verkauft sei. Ich sage "offenbar", weil Google sie zwar so bewirbt, ich kann sie aber nicht lesen:

Google: "Und das WestendGate ist nun Eigentum der Frankfurter RFR Holding. Die Lage im Frankfurter Bankenviertel ist sehr gut, die Ausstattung wieder auf ein ..." http://www.immobilien-zeitung.de/112786/big-deals-mit-zwei-h…

Google: "... dicke Deals - die Verkäufe des Radisson Blue an einen norwegischen Investor und des WestendGate mit dem Marriott Hotel an die Frankfurter RFR-Holding. ..." http://www.immobilien-zeitung.de/1000006137/deutsche-hotelma…

Google: "Und das WestendGate ist nun Eigentum der Frankfurter RFR Holding. Die Lage im Frankfurter Bankenviertel ist sehr gut, die Ausstattung wieder auf ein ..." http://www.immobilien-zeitung.de/112786/big-deals-mit-zwei-h…

Google: "... dicke Deals - die Verkäufe des Radisson Blue an einen norwegischen Investor und des WestendGate mit dem Marriott Hotel an die Frankfurter RFR-Holding. ..." http://www.immobilien-zeitung.de/1000006137/deutsche-hotelma…

Ist das "Westendgate" nun verkauft oder nicht ???

Ist das "Westendgate" nun verkauft oder nicht ?

Kennen da ein paar Insider mehr? Der Kurs ist in den letzten Tagen schön gestiegen und befindet sich jetzt incl. der Ausschüttungen auf dem Dezember Niveau 2010.

der Spread ist weiterhin enorm

Rücknahmekurs 35,13 Euro

Börsenkurs 23,80 Euro

wird Zeit dass der Börsenkurs über 30 Euro geht

Rücknahmekurs 35,13 Euro

Börsenkurs 23,80 Euro

wird Zeit dass der Börsenkurs über 30 Euro geht

Antwort auf Beitrag Nr.: 42.456.773 von GustavOemark am 08.12.11 19:05:48Rücknahmekurs ? Von welcher Rücknahme denn ?

Rücknehmen würde ich mir meine auch gern lassen :-) Aberdeen stellt täglich einen Kurs, der auf ihren Wertannahmen für die Immobilien plus aufgelaufene Mieteinnahmen basiert, also quasi den "inneren Wert" des Fonds darstellt. Ob es sich aber dabei tatsächlich um den inneren Wert handelt, wird erst die Zeit zeigen...

Warum meldet Aberdeen nichts zum Westendgate ???

Ist das doch nicht verkauft ??

Gibt im Januar eine dicke Ausschüttung ?

Ist das doch nicht verkauft ??

Gibt im Januar eine dicke Ausschüttung ?

Antwort auf Beitrag Nr.: 42.493.544 von premium2 am 16.12.11 21:33:11Es ist nichts gemeldet,

es ist nichts verkauft,

es wir keine Ausschüttung geben.

Anzahl der in 2011 getätigten Verkäufe: 0

es ist nichts verkauft,

es wir keine Ausschüttung geben.

Anzahl der in 2011 getätigten Verkäufe: 0

Und was ist mit den Miteinahmen, werden die nicht ausgeschüttet?

Wenn die im Fonds enthaltenen Immobilien um weitere 20% abgewertet werden müssen, dann ist der derzeitige Börsenkurs fair. Das liegt natürlich an der Fremdfinanzierung.

Antwort auf Beitrag Nr.: 42.511.133 von Winzer2 am 21.12.11 20:52:18nach Bedienung der Kredite und der anderen Kosten, insbesonders der Fondsgesellschaft

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: ohne nachvollziehbare Quellenangabe, unbewiesene Tatsachenbehauptung

Lt. Monatsbericht November hat der DEGI EUROPA noch einen Liquiditätsbestand von annähernd 5,- EUR pro Anteil. Diesen wird man natürlicht nicht komplett ausschütten wollen (können), aber 2,- EUR sollten doch möglich sein - und das wären ja schon wieder mehr als 8 % vom derzeitigen Anteilspreis (Börsenkurs).

Ansonsten hoffe ich, dass sich das Rätsel um das Westendgate auch noch irgendwann löst. Offensichtlich ist das Gebäude ja verkauft. Scheinbar gibt es aber noch irgendwelche Bedingungen, die DEGI davon abhalten, diesen Verkauf zu melden und die Liquidität zu vereinnahmen.

Ansonsten hoffe ich, dass sich das Rätsel um das Westendgate auch noch irgendwann löst. Offensichtlich ist das Gebäude ja verkauft. Scheinbar gibt es aber noch irgendwelche Bedingungen, die DEGI davon abhalten, diesen Verkauf zu melden und die Liquidität zu vereinnahmen.

nach unbewiesenen Informationen

WÄRE nix verkauft worden,

WÜRDEN nur sonstige Einnahmen ausgeschüttet werden

WÜRDE eine Ausschüttung um den 23.1. stattfinden

WÄRE nix verkauft worden,

WÜRDEN nur sonstige Einnahmen ausgeschüttet werden

WÜRDE eine Ausschüttung um den 23.1. stattfinden

Antwort auf Beitrag Nr.: 42.557.603 von manmuc am 06.01.12 02:33:32Umgekehrt ist es wohl richtiger formuliert:

Nach unbewiesenen Informationen WURDEN zwei Objekte verkauft, was Medienmeldungen nahelegen.

Nach unbewiesenen Informationen WURDEN zwei Objekte verkauft, was Medienmeldungen nahelegen.

Aberdeen kann wohl aus juristischen Gründen niemandem am Telefon sagen "wir haben das Westendgate verkauft", wenn sie es nicht gleichzeitig öffentlich machen. Von einem zweiten Objekt ist mir bisher nichts bekannt.

Da sie in den Auflösungsinformationen allerdings halbjährliche Ausschüttungen angekündigt haben, werden sie wohl irgendwas um Ende Januar ausschütten müssen. Wieviel das sein könnte, ist ebenfalls vorbehaltlich einer Ankündigung von Aberdeen reine Spekulation. Die Cashquote des Degi Europa zeigt zumindest, dass sie etwas ausschütten könnten, wie Herbert H vier Beiträge weiter oben geschrieben hat.

Da sie in den Auflösungsinformationen allerdings halbjährliche Ausschüttungen angekündigt haben, werden sie wohl irgendwas um Ende Januar ausschütten müssen. Wieviel das sein könnte, ist ebenfalls vorbehaltlich einer Ankündigung von Aberdeen reine Spekulation. Die Cashquote des Degi Europa zeigt zumindest, dass sie etwas ausschütten könnten, wie Herbert H vier Beiträge weiter oben geschrieben hat.

Der "Sophienhof" ist verkauft: http://www.aberdeen-immobilien.de/doc.nsf/Lit/pressreleasedi…

Was ist denn nun mit dem "Westendgate" ?

Ausschüttung soll am 26.01.2012 erfolgen, über die Höhe ist noch nichts bekannt. Quelle: Aberdeen-Homepage, insbes. http://www.aberdeen-immobilien.de/doc.nsf/Lit/LegalDocumenta…

Ausschüttung erfolgt in Höhe von 3,00 EUR:

http://www.aberdeen-immobilien.de/doc.nsf/Lit/PressReleaseDi…

http://www.aberdeen-immobilien.de/doc.nsf/Lit/PressReleaseDi…

Heute schüttet der Degi Europa ja 3 Euro aus. Der Sophienhof wurde verkauft.

Es gibt aber schon seit 03.11.2011 die Meldung aus "gut informierten Maklerkreisen":

http://www.immobilien-zeitung.de/1000006006/frankfurter-west…

Wann wird es zum Westendgate mal offizielle Neuigkeiten von Aberdeen geben?

Es gibt aber schon seit 03.11.2011 die Meldung aus "gut informierten Maklerkreisen":

http://www.immobilien-zeitung.de/1000006006/frankfurter-west…

Wann wird es zum Westendgate mal offizielle Neuigkeiten von Aberdeen geben?

Heute Herabschreibung des offiziellen Werts, da die finnische Immobilie nur noch mit 77,5 Mio. EUR bewertet wird. Am 13.06.2010 stand sie noch mit 109,9 Mio. EUR in den Büchern (am 14.06.10 fett auf 87,4 Mio. abgewertet, nächste Abwertung am 31.01.11 und dann wieder heute).

Zu der 0,08 € Abwertung beim Degi Europa (die übrigens schon gestern stattfand; heute ging's wieder 0,01€ hoch):

Oft bahnt sich mit einer Abwertung ja auch ein Verkauf an (indem vorher der Verkehrswert eben "passend" gemacht wurde), mal schauen.

Seit genau einem Vierteljahr geistert die unbestätigte Meldung vom Westendgate Verkauf umher. Wie lange kann sich denn ein solches Procedere hinziehen? Immerhin kam bisher keine Meldung vom platzen der Transaktion durch Fachmedien.

Jedenfalls für Immobilienfonds ungewöhnlich hoher Spread: aktuell 21 Geld zu 22 Brief, das sind knapp 5% !

Oft bahnt sich mit einer Abwertung ja auch ein Verkauf an (indem vorher der Verkehrswert eben "passend" gemacht wurde), mal schauen.

Seit genau einem Vierteljahr geistert die unbestätigte Meldung vom Westendgate Verkauf umher. Wie lange kann sich denn ein solches Procedere hinziehen? Immerhin kam bisher keine Meldung vom platzen der Transaktion durch Fachmedien.

Jedenfalls für Immobilienfonds ungewöhnlich hoher Spread: aktuell 21 Geld zu 22 Brief, das sind knapp 5% !

/Für mich überraschende, da nicht turnusgemäße) Herabschreibung zweier holländischer Immobilien um insgesamt 15,8 Mio. EUR oder 0,41 EUR/Anteil.

Verkauf Westendgate, dadurch Herabschreibung um weitere 0,22 EUR/Anteil.

http://www.aberdeen-immobilien.de/doc.nsf/Lit/SalesAidDirect…

http://www.aberdeen-immobilien.de/doc.nsf/Lit/SalesAidDirect…

Ich sehe das ganze eigentlich positiv, so stark Kredit zurückgefahren und Liquidität 10 % hochgefahren und dann nur lächerliche 22 Cent eingbüßt, dies ist doch richtig gut, oder??

Antwort auf Beitrag Nr.: 42.867.158 von Winzer2 am 07.03.12 20:43:35die 22c sind ca. 5-6 mio. DAVOR wurde die Burg schon um ca. 100 abgewertet und ca. 40 investiert.

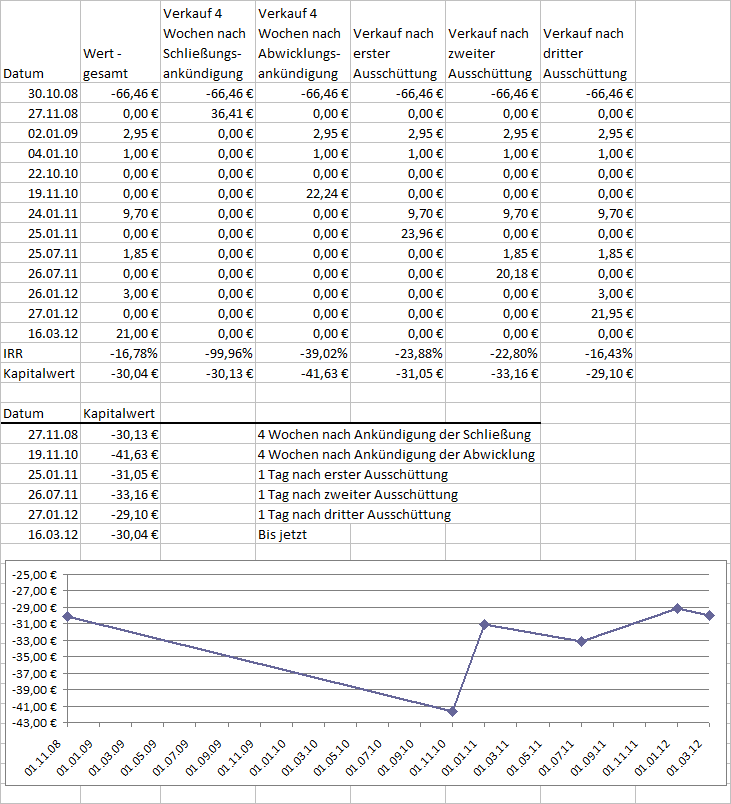

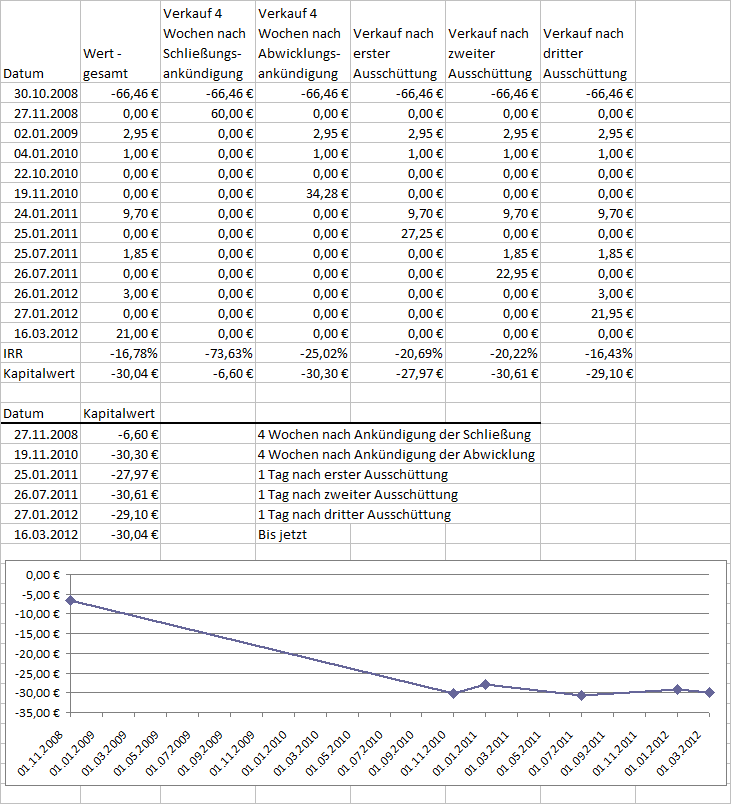

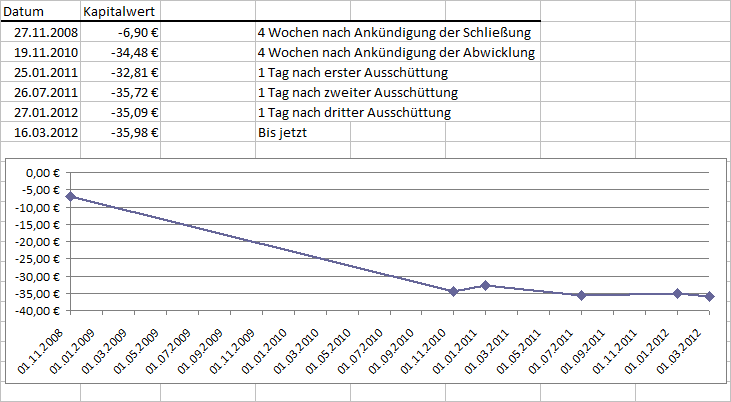

Ich möchte an Hand des DEGI Europa, der ja schon einige Zeit in Abwicklung ist, mal abschätzen, ob es sich lohnt, einen OI zu halten und die Abwicklungssausschüttungen mitzunehmen oder ob es besser ist, einfach an der Börse zu verkaufen.

Dazu bräuchte ich die historischen Fondskurse bei der Fondsbörse Hambaurg (oder eines anderen adäquaten Handelsplatzes). Auf der Webseite der Fondsbörse Hamburg habe ich allerdings nur die Kurse der letzten 2 Monate gefunden. Ich bräuchte aber ca. 3 Jahre zurück.

Kennt da jemand eine Quelle?

Dazu bräuchte ich die historischen Fondskurse bei der Fondsbörse Hambaurg (oder eines anderen adäquaten Handelsplatzes). Auf der Webseite der Fondsbörse Hamburg habe ich allerdings nur die Kurse der letzten 2 Monate gefunden. Ich bräuchte aber ca. 3 Jahre zurück.

Kennt da jemand eine Quelle?

Wie wär's mit einer Börsenwebseite Deines Vertrauens? (Comdirect, Onvista, you name it.)

So gestern am späteren Abend habe ich mich mal hingesetzt und den Vergleich gemacht. Die historischen Fondsdaten habe ich von Ariva.

Die Annahme ist, dass der Kauf wieder einen Tag vor Schließung zu 0% AA erfolgte - also am 30.10.2008 zu 66,46€. Normalerweise arbeite ich immer mit dem internen Zinsfuss. Das hat hier aber irgendwie nichts gebracht. Ich habe dann die Kennzahl Kapitalwert genommen. Der Kapitalwert eigenet sich wohl besser zum Vergleich verschiedener Alternativen. Als Kalkulationszins, also den Zins, zu mit dem abgezinst wird, habe ich 3% p.a. angesetzt. Sollte in etwa der Rendite einer möglichen alternativen sicheren Geldanlage in dem Zeitraum entsprechen.

Hier der Vergleich:

Man sieht dass ein Verkauf kurz nach Schließung mit einem Verkauf heute in etwa vergleichbar wäre. Ein Verkauf kurz nach Abwicklungsankündigung wäre aber schon schlechter gewesen. Einen starken Trend gibt es zwar nicht, man könnte aber meinen, der Kapitalwert verbessert sich etwas mit längerer Haltedauer. Das würde für Halten sprechen. Da der Trend aber - wenn es ihn überhaupt gibt - sehr schwach ist, könnte man aber auch ohne Probleme verkaufen.

Interessant ist auch noch, dass der Verlust bei Verkauf über die Börse am 16.03. bei ~16,8% p.a. (Xintzinsfuss) liegen würde und dass der DEGI Europa durch Schließung und Abwicklung knapp die Hälfte !!! der Anlagegelder vernichtet hat.

Die Annahme ist, dass der Kauf wieder einen Tag vor Schließung zu 0% AA erfolgte - also am 30.10.2008 zu 66,46€. Normalerweise arbeite ich immer mit dem internen Zinsfuss. Das hat hier aber irgendwie nichts gebracht. Ich habe dann die Kennzahl Kapitalwert genommen. Der Kapitalwert eigenet sich wohl besser zum Vergleich verschiedener Alternativen. Als Kalkulationszins, also den Zins, zu mit dem abgezinst wird, habe ich 3% p.a. angesetzt. Sollte in etwa der Rendite einer möglichen alternativen sicheren Geldanlage in dem Zeitraum entsprechen.

Hier der Vergleich:

Man sieht dass ein Verkauf kurz nach Schließung mit einem Verkauf heute in etwa vergleichbar wäre. Ein Verkauf kurz nach Abwicklungsankündigung wäre aber schon schlechter gewesen. Einen starken Trend gibt es zwar nicht, man könnte aber meinen, der Kapitalwert verbessert sich etwas mit längerer Haltedauer. Das würde für Halten sprechen. Da der Trend aber - wenn es ihn überhaupt gibt - sehr schwach ist, könnte man aber auch ohne Probleme verkaufen.