Morphosys: Die breite Pipeline lässt sich nicht länger ignorieren - 500 Beiträge pro Seite (Seite 21)

eröffnet am 01.01.11 23:21:09 von

neuester Beitrag 02.05.14 17:24:57 von

neuester Beitrag 02.05.14 17:24:57 von

Beiträge: 13.509

ID: 1.162.405

ID: 1.162.405

Aufrufe heute: 4

Gesamt: 1.065.491

Gesamt: 1.065.491

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200

68,18

EUR

-0,07 %

-0,05 EUR

Letzter Kurs 21.05.24 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

20.05.24 · wO Newsflash |

19.05.24 · Felix Haupt Anzeige |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1800 | +28,02 | |

| 1,9900 | +27,56 | |

| 1,2900 | +24,04 | |

| 2,7200 | +21,97 | |

| 1,0200 | +20,60 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,0600 | -14,88 | |

| 2,9000 | -16,91 | |

| 2,2001 | -20,57 | |

| 0,8401 | -23,63 | |

| 0,7601 | -23,98 |

Ich halte die Umsätze eher für ein negatives Ereignis. Was macht eigentlich deine Rally wegen den zu erwartenden MOR103-Ergebnissen, invest63 ? Fällt vermutlich, wie vieles bei MOR,aus.

Seit dem 31.12.11 ist der DAX um gut 11 %, der TecDax um knapp 11 % gestiegen und MOR legt gerade mal 1 % zu.

Tolle Aktie oder ?

Seit dem 31.12.11 ist der DAX um gut 11 %, der TecDax um knapp 11 % gestiegen und MOR legt gerade mal 1 % zu.

Tolle Aktie oder ?

Antwort auf Beitrag Nr.: 43.350.440 von eck64 am 04.07.12 08:54:57moin eck

gratuliere zum 10.000 posting!!!

gratuliere zum 10.000 posting!!!

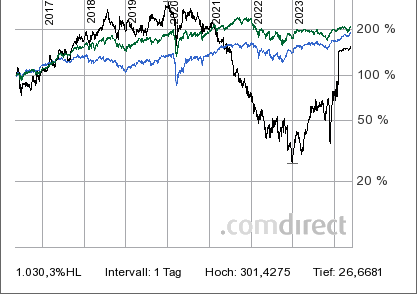

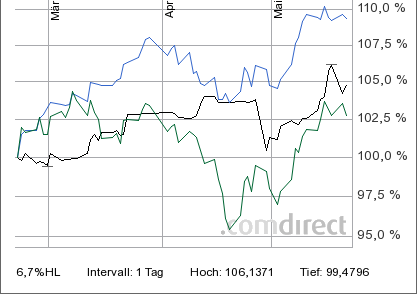

Antwort auf Beitrag Nr.: 43.350.482 von Alexander909 am 04.07.12 09:03:37Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Jahre

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 8 Jahre

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 4 Jahre

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 2 Jahre

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 3 Monate

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 10 Tage

Warum Alex dauernd DAX und TecDax toll findet im Vergleich zu MOR und trotzdem sich am THread beteiligt, verstehe ich weiterhin nicht.

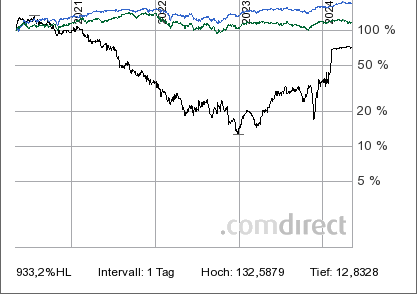

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 8 Jahre

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 4 Jahre

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 2 Jahre

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 3 Monate

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 10 Tage

Warum Alex dauernd DAX und TecDax toll findet im Vergleich zu MOR und trotzdem sich am THread beteiligt, verstehe ich weiterhin nicht.

Naja warum soll man gerade jetzt verkaufen.?

Mor hat bisher nur minimal die Nase über 21 € bekommen. Aber das vorhandene Potential reicht locker bis 27 € und eventuell so gar noch weit darüber hinaus. Hier fehlt bisher der richtige Hype der die Kurse hoch treibt und das sind sicherlich nicht nur positive Nachrichten, von denen es bei Mor ja reichlich gibt.

Also ich verkaufe nicht bei 21 € sondern warte wesentlich höhere Kurse ab, die auch kommen werden.

Mor hat bisher nur minimal die Nase über 21 € bekommen. Aber das vorhandene Potential reicht locker bis 27 € und eventuell so gar noch weit darüber hinaus. Hier fehlt bisher der richtige Hype der die Kurse hoch treibt und das sind sicherlich nicht nur positive Nachrichten, von denen es bei Mor ja reichlich gibt.

Also ich verkaufe nicht bei 21 € sondern warte wesentlich höhere Kurse ab, die auch kommen werden.

Trading Spotlight

INTERVIEW

Morphosys-Chef: Der wahre Wert liegt in der Pipeline

Der Neuseeländer Simon Moroney ist Vorstandschef von Morphosys. 20 Jahre nach der Gründung steht das Biotechunternehmen aus Martinsried bei München vor dem nächsten großen Entwicklungssprung.

Herzstück von Morphosys ist eine Bibliothek mit mehreren Milliarden Antikörpern. Auf deren Basis entwickelt das Unternehmen allein, aber auch mit Pharmakonzernen Wirkstoffe gegen Krankheiten wie Krebs und Alzheimer. Morphosys erhält Erfolgsbeteiligungen aus Partnerprogrammen und Lizenzgebühren. 2011 erwirtschaftete Morphosys 101 Millionen Euro Umsatz und acht Millionen Nettogewinn.

€uro am Sonntag: Herr Moroney, wann bringt Morphosys das erste Medikament auf den Markt?

Simon Moroney: Ich glaube, dass es im Jahr 2015 so weit sein wird. Morphosys ist aber nicht von einem Produkt abhängig. Die Pipeline ist in den vergangenen Jahren deutlich gewachsen und reifer geworden — wir haben 76 Wirkstoffe in der Entwicklung, acht davon sind eigene Programme, die anderen mit Partnern. Statistisch betrachtet müssten in den kommenden Jahren 14 tatsächlich auf den Markt kommen.

Wie würde sich ein solcher Durchbruch finanziell auf Morphosys auswirken?

Das Potenzial ist riesig. Auf Antikörpern basierende Wirkstoffe erzielen im Schnitt Umsätze von mehr als einer Milliarde Dollar jährlich. Wir würden davon einen mittleren einstelligen Prozentsatz bekommen, bei einem firmeneigenen Produkt deutlich mehr.

Ihr spannendstes Produkt ist derzeit MOR103, ein Antikörper zur Bekämpfung von rheumatoider Arthritis und multiple Sklerose. Wie ist der Fahrplan?

Wir erwarten im dritten Quartal dieses Jahres wichtige Forschungsergebnisse aus der Phase 1b/2a. Danach werden die Verhandlungen für eine Auslizenzierung beginnen.

Bei einer Auslizenzierung würde Morphosys unter anderem eine Sofortzahlung erhalten. Das käme Ihnen sehr entgegen – bislang rechnen Sie ja für 2012 mit einem deutlichen Gewinnrückgang.

Wir haben im Jahr 2011 eine hohe Einmalzahlung von Novartis erhalten. Das macht den Vergleich jetzt schwierig. Der wahre Wert von Morphosys liegt in der Pipeline, nicht in dem Ergebnis eines einzelnen Jahres.

Morphosys ist bekannt vor allem für seine HuCAL-Bibliothek mit humanen Antikörpern. Jetzt haben Sie eine neue Technologie vorgestellt, eine Bibliothek mit dem Namen Ylanthia. Was ist der entscheidende Fortschritt?

Medikamentenentwicklung mit unserer HuCAL-Plattform haben wir in der Vergangenheit oft mit Lego verglichen. Wir konnten einzelne Teile des Antikörperwirkstoffs schnell und einfach austauschen und durch neue Blöcke ersetzen. Bei allem, was man mit Lego baut, ist man aber auf die vorgefertigten Bausteine festgelegt — Ylanthia befreit uns von diesem Baukastensystem. Es ist ein viel feineres Werkzeug, wenn man so will, und es erlaubt eher punktgenau zu arbeiten.

Mit HuCAL hat Morphosys seit 2001 insgesamt mehr als 450 Millionen Euro Umsatz erwirtschaftet. Ist eine ähnliche Summe auch für Ylanthia realistisch?

Zahlen wollen wir noch nicht nennen. Es laufen aber Verhandlungen mit verschiedenen Unternehmen. Wir sind optimistisch, dass wir noch in diesem Jahr die ersten Projekte starten werden.

http://www.finanzen.net/nachricht/aktien/Interview-Morphosys…

Sehr interessant, auch zum 2 mal lesen.

Morphosys-Chef: Der wahre Wert liegt in der Pipeline

Der Neuseeländer Simon Moroney ist Vorstandschef von Morphosys. 20 Jahre nach der Gründung steht das Biotechunternehmen aus Martinsried bei München vor dem nächsten großen Entwicklungssprung.

Herzstück von Morphosys ist eine Bibliothek mit mehreren Milliarden Antikörpern. Auf deren Basis entwickelt das Unternehmen allein, aber auch mit Pharmakonzernen Wirkstoffe gegen Krankheiten wie Krebs und Alzheimer. Morphosys erhält Erfolgsbeteiligungen aus Partnerprogrammen und Lizenzgebühren. 2011 erwirtschaftete Morphosys 101 Millionen Euro Umsatz und acht Millionen Nettogewinn.

€uro am Sonntag: Herr Moroney, wann bringt Morphosys das erste Medikament auf den Markt?

Simon Moroney: Ich glaube, dass es im Jahr 2015 so weit sein wird. Morphosys ist aber nicht von einem Produkt abhängig. Die Pipeline ist in den vergangenen Jahren deutlich gewachsen und reifer geworden — wir haben 76 Wirkstoffe in der Entwicklung, acht davon sind eigene Programme, die anderen mit Partnern. Statistisch betrachtet müssten in den kommenden Jahren 14 tatsächlich auf den Markt kommen.

Wie würde sich ein solcher Durchbruch finanziell auf Morphosys auswirken?

Das Potenzial ist riesig. Auf Antikörpern basierende Wirkstoffe erzielen im Schnitt Umsätze von mehr als einer Milliarde Dollar jährlich. Wir würden davon einen mittleren einstelligen Prozentsatz bekommen, bei einem firmeneigenen Produkt deutlich mehr.

Ihr spannendstes Produkt ist derzeit MOR103, ein Antikörper zur Bekämpfung von rheumatoider Arthritis und multiple Sklerose. Wie ist der Fahrplan?

Wir erwarten im dritten Quartal dieses Jahres wichtige Forschungsergebnisse aus der Phase 1b/2a. Danach werden die Verhandlungen für eine Auslizenzierung beginnen.

Bei einer Auslizenzierung würde Morphosys unter anderem eine Sofortzahlung erhalten. Das käme Ihnen sehr entgegen – bislang rechnen Sie ja für 2012 mit einem deutlichen Gewinnrückgang.

Wir haben im Jahr 2011 eine hohe Einmalzahlung von Novartis erhalten. Das macht den Vergleich jetzt schwierig. Der wahre Wert von Morphosys liegt in der Pipeline, nicht in dem Ergebnis eines einzelnen Jahres.

Morphosys ist bekannt vor allem für seine HuCAL-Bibliothek mit humanen Antikörpern. Jetzt haben Sie eine neue Technologie vorgestellt, eine Bibliothek mit dem Namen Ylanthia. Was ist der entscheidende Fortschritt?

Medikamentenentwicklung mit unserer HuCAL-Plattform haben wir in der Vergangenheit oft mit Lego verglichen. Wir konnten einzelne Teile des Antikörperwirkstoffs schnell und einfach austauschen und durch neue Blöcke ersetzen. Bei allem, was man mit Lego baut, ist man aber auf die vorgefertigten Bausteine festgelegt — Ylanthia befreit uns von diesem Baukastensystem. Es ist ein viel feineres Werkzeug, wenn man so will, und es erlaubt eher punktgenau zu arbeiten.

Mit HuCAL hat Morphosys seit 2001 insgesamt mehr als 450 Millionen Euro Umsatz erwirtschaftet. Ist eine ähnliche Summe auch für Ylanthia realistisch?

Zahlen wollen wir noch nicht nennen. Es laufen aber Verhandlungen mit verschiedenen Unternehmen. Wir sind optimistisch, dass wir noch in diesem Jahr die ersten Projekte starten werden.

http://www.finanzen.net/nachricht/aktien/Interview-Morphosys…

Sehr interessant, auch zum 2 mal lesen.

Antwort auf Beitrag Nr.: 43.352.251 von eck64 am 04.07.12 16:08:10€uro am Sonntag: Herr Moroney, wann bringt Morphosys das erste Medikament auf den Markt?

Simon Moroney: Ich glaube, dass es im Jahr 2015 so weit sein wird. ....

http://www.efkabe.de/chart/m/MOR-Pipeline_201206.JPG

Welches Medikament könnte Moroney da meinen? 2015 am Markt ist ja doch nicht so weit hin. Und ganz aus dem hohelne Bauch wirds ja wohl nicht sein, was er da der Euro am Sonntag im März erzählt hat.

Eigentlich kommt nur Novartis in frage:

BPS804 Anti-Sclerostin

BYm338 Anti-ActRIIB

LFG316 Anti-C5

Alle drei mit P2-Studien kurz vor Abschluss, bzw. bis Anfang 2013. Alle in überschaubaren und eher zügigen Indikationen.

ich gehe davon aus, das MOR 2013 3 bis 4 P3-Projekte haben wird, einschlisslich dem beschleunigten Langläufer Gantenerumab.

Simon Moroney: Ich glaube, dass es im Jahr 2015 so weit sein wird. ....

http://www.efkabe.de/chart/m/MOR-Pipeline_201206.JPG

Welches Medikament könnte Moroney da meinen? 2015 am Markt ist ja doch nicht so weit hin. Und ganz aus dem hohelne Bauch wirds ja wohl nicht sein, was er da der Euro am Sonntag im März erzählt hat.

Eigentlich kommt nur Novartis in frage:

BPS804 Anti-Sclerostin

BYm338 Anti-ActRIIB

LFG316 Anti-C5

Alle drei mit P2-Studien kurz vor Abschluss, bzw. bis Anfang 2013. Alle in überschaubaren und eher zügigen Indikationen.

ich gehe davon aus, das MOR 2013 3 bis 4 P3-Projekte haben wird, einschlisslich dem beschleunigten Langläufer Gantenerumab.

Am besten man erwartet, wenn man long ist, von MOR kursmäßig nichts, denn viel mehr scheint auch in diesem Jahr nicht herauszukommen. Ylanthia-Verhandlungen stecken in einer Sackgasse oder man verhandelt sich zu Tode. Zumindest ist das 1.HJ. herum und nichts, aber auch gar nichts konnte abgeschlossen werden.

Eine sehr gute News (Gantenerumab) gab es, was macht der Aktienkurs ? Warum soll es mit MOR103-Daten anders laufen ? Selbst wenn sie herausragend sind, befürchte ich keine großartige Kurssteigerung, da der Markt sicherlich etwas negatives finden wird.

Eine sehr gute News (Gantenerumab) gab es, was macht der Aktienkurs ? Warum soll es mit MOR103-Daten anders laufen ? Selbst wenn sie herausragend sind, befürchte ich keine großartige Kurssteigerung, da der Markt sicherlich etwas negatives finden wird.

Antwort auf Beitrag Nr.: 43.352.471 von Alexander909 am 04.07.12 17:00:32Wie shcon häufig rate ich dir aus Mor auszusteigen, denn so wie du postest musst du ja irgendwann krank werden, vor lauter Enttäuschung, selbst wenn MOR über Jahre laufend die Märkte outperformt.

Gantenerumab erlöste in Q2 vielleicht 2 oder 3 mio€ Meilenstein. Und nun heißt es 5 Jahre warten. das ist kaum vergleichbar mit MOR103.

Da dürfte die nächsten Wochen der Studienabschluss gemeldet werden und die Auswertung beginnen. Und es kann auf einen geldwerten deal im Laufe der nächsten 2 bis 3 Quartale spekuliert werden. Immerhin geht es da um einen zweistelligen Millionenbetrag an upfront und Aussichten auf dreistellige Meilensteinzahlungen im Laufe der nächsten Jahre.

Letztlich ist MOR103 sehr viel mehr Kassenrelevant als Gantenerumab. Zumindest auf die nächsten paar Jahre.

Bei Ylanthia bin ich auch gespannt. Morpney verhandelt lieber lange und solide. Aber natürlich muss ein Abschluss sichtbar werden. Und er gehört zu den Jahreszielen 2012 unter dem Stichwort kommerzialisierung.

Das 2. HJ bietet einen Menge Potential.

Gantenerumab erlöste in Q2 vielleicht 2 oder 3 mio€ Meilenstein. Und nun heißt es 5 Jahre warten. das ist kaum vergleichbar mit MOR103.

Da dürfte die nächsten Wochen der Studienabschluss gemeldet werden und die Auswertung beginnen. Und es kann auf einen geldwerten deal im Laufe der nächsten 2 bis 3 Quartale spekuliert werden. Immerhin geht es da um einen zweistelligen Millionenbetrag an upfront und Aussichten auf dreistellige Meilensteinzahlungen im Laufe der nächsten Jahre.

Letztlich ist MOR103 sehr viel mehr Kassenrelevant als Gantenerumab. Zumindest auf die nächsten paar Jahre.

Bei Ylanthia bin ich auch gespannt. Morpney verhandelt lieber lange und solide. Aber natürlich muss ein Abschluss sichtbar werden. Und er gehört zu den Jahreszielen 2012 unter dem Stichwort kommerzialisierung.

Das 2. HJ bietet einen Menge Potential.

Zitat von Alexander909: Am besten man erwartet, wenn man long ist, von MOR kursmäßig nichts, denn viel mehr scheint auch in diesem Jahr nicht herauszukommen. Ylanthia-Verhandlungen stecken in einer Sackgasse oder man verhandelt sich zu Tode. Zumindest ist das 1.HJ. herum und nichts, aber auch gar nichts konnte abgeschlossen werden.

Eine sehr gute News (Gantenerumab) gab es, was macht der Aktienkurs ? Warum soll es mit MOR103-Daten anders laufen ? Selbst wenn sie herausragend sind, befürchte ich keine großartige Kurssteigerung, da der Markt sicherlich etwas negatives finden wird.

Ja, wenn da lauter solche Zweifler wie du rumlaufen und nach Steinen im Goldhaufen suchen, ganz sicher.

Und von einer Sackgasse zu sprechen, nur weil aus den Ylanthia-Verhandlungen nicht blitzartig Erfolge gemeldet wurden, scheint mir schon ziemlich tendenziös und auch nicht besonders intelligent. Interessenten brauchen erst mal Zeit, um sich ein Bild zu machen und die für sie nutzbaren Potentiale zu checken. Sowas geht nicht von jetzt auf gleich. Und du hast ja ganz sicher den vollen Durchblick, wie im nächsten Schritt dann die Verhandlungen geführt werden und was es dabei alles zu regeln gibt. Es geht dabei ja schließlich nur um ein paar lumpige Euro.

Immer wieder erstaunlich, welche "Argumente" hier zum Teil eingebracht werden, vor allem von den Ungeduldigen. Wir wissen doch alle (bzw. sollten es jedenfalls), dass bei Biotech nichts mit der Brechstange geht.

Antwort auf Beitrag Nr.: 43.352.839 von eck64 am 04.07.12 18:34:04Bei Ylanthia bin ich auch gespannt. Morpney verhandelt lieber lange und solide

No net hudla, das scheint die Lebensmaxime von SM sein und die Aktienkursentwicklung hat sich dem Motto eben angepaßt

No net hudla, das scheint die Lebensmaxime von SM sein und die Aktienkursentwicklung hat sich dem Motto eben angepaßt

Zitat von Alexander909: Bei Ylanthia bin ich auch gespannt. Morpney verhandelt lieber lange und solide

No net hudla, das scheint die Lebensmaxime von SM sein und die Aktienkursentwicklung hat sich dem Motto eben angepaßt

So ein Technologiedeal ist tatsächlich nicht so husch husch zu machen, wie es dir so vorschwebt.

Aber ich denke, der Vertrag hat eine längere Laufzeit, als ich dein Alter einschätze.

Nach einem ylanthia-deal erhält ein Partner 3 bis 5 Jahre zugang zur Technologie. Ein begonnenes Projekt braucht sicher 10 Jahre, eher 15 Jahre bis zur Zulassung. Aufgrund eines deals werden also im Laufe der nächsten ca. 13 bis 20 Jahre Medikamente entwickelt. Die eigentliche Erntephase für Morphosys sind die dann folgenden 10 bis 20 Jahre.

Der deal sollte also im Bereich 30 bis 40 Jahre Partnerschaft abdecken, und weil das so lange ist auch alle aspekte des Weiterverkaufs von Rechten und Pflichten, betreffend sowohl Morphosys aber natürlich auch den Technologiepartner.

Das bricht man nicht eben mal kurz vom Zaun. Früher, zu HuCAL-Deal-Zeiten hatte Moroney mal gesagt, 12 Monate Verhandlungen bis zum deal sei nichts ungewöhnliches. Ich denke nicht, das sich zu Ylanthia-Zeiten was prinzipielles geändert hat. Zumal Morphosys Ylanthia im Dezember selbst noch als Beta-Version bezeichnet hat.

Die wollen wohl zuerst den kompletten Entwicklungs- und Optimierungszyklus durchlaufen, am besten mit mehreren Projekten, bis man das "Beta" streichen kann.

Update Beitrag #9799

Isoliert betrachtet ist keine der letzten 11 Tageskerzen besonders hervorzuheben. Die (unvolatil verlaufende) leicht aufwärts gerichtete Tendenz verbessert meine Laune aber doch erheblich. So dass ich mich sogar zu einem eigentlich überflüssigen Beitrag aufraffen kann.

Isoliert betrachtet ist keine der letzten 11 Tageskerzen besonders hervorzuheben. Die (unvolatil verlaufende) leicht aufwärts gerichtete Tendenz verbessert meine Laune aber doch erheblich. So dass ich mich sogar zu einem eigentlich überflüssigen Beitrag aufraffen kann.

TR ONE-News: MorphoSys' Partner OncoMed veröffentlicht Daten zu HuCAL-Antikörper OMP-18R5

MorphoSys' Partner OncoMed veröffentlicht Daten zu HuCAL-Antikörper OMP-18R5

MorphoSys AG /

MorphoSys' Partner OncoMed veröffentlicht Daten zu HuCAL-Antikörper OMP-18R5

. Verarbeitet und übermittelt durch Thomson Reuters ONE.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Präklinische Daten zur vielversprechenden Anti-Tumor-Aktivität von Antikörpern

im Wnt-Signalweg werden im Fachmagazin PNAS veröffentlicht

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute

bekannt, dass ihr Kooperationspartner OncoMed Pharmaceuticals wissenschaftliche

Daten im Fachmagazin Proceedings of the National Academy of Sciences of the

United States of America (PNAS) veröffentlicht hat. Die bereits online

verfügbaren präklinischen Daten zeigen in verschiedenen Tumormodellen die

vielversprechende Anti-Tumor-Aktivität von OMP-18R5, einem HuCAL-basierten

Antikörper, der in den Wnt-Signalweg eingreift. OMP-18R5 wird derzeit in einer

klinischen Studie der Phase 1 untersucht.

Der Wnt/beta-Catenin Signalweg, dessen Aktivität mit Rezeptoren der Frizzled-

Familie und zahlreichen Co-Rezeptoren beginnt, wird seit längerem mit der

Entstehung von Krebs in Verbindung gebracht. Wissenschaftler von OncoMed haben

einen neuartigen therapeutischen Ansatz identifiziert, um in den Wnt-Signalweg

mit einem monoklonalen Antikörper einzugreifen. Der Antikörper OMP-18R5, der

ursprünglich wegen seiner Bindungseigenschaften an den Rezeptor Frizzled 7

ausgewählt wurde, interagiert mit Schlüsselrezeptoren der Frizzled-Familie durch

eine konservierte Region des extrazellulären Anteils des Rezeptors und inhibiert

damit die Aktivierung des Wnt-Signalwegs durch mehrere Interaktionspartner der

Signalkaskade. In Transplantationsmodellen für verschiedene menschliche

Tumorarten konnte OMP-18R5 das Wachstum einer Reihe an Tumorarten verlangsamen.

Zusätzlich zeigte der Wirkstoff Synergien mit den derzeit standardmäßig

verabreichten Chemotherapeutika. Die Daten werden in der aktuellen Ausgabe des

Fachmagazins PNAS unter dem Titel 'Wnt Pathway Inhibition via the Targeting of

Frizzled Receptors Results in Decreased Growth and Tumorigenicity of Human

Tumors' veröffentlicht.

Der Antikörper OMP-18R5 stammt aus MorphoSys' firmeneigener HuCAL GOLD-

Antikörperbibliothek. Die derzeit laufende klinische Phase 1-Studie wird an

Patienten mit fortgeschrittenen soliden Tumoren durchgeführt und untersucht die

Sicherheit und Pharmakokinetik des Antikörpers OMP-18R5 sowie erste Hinweise

seiner Anti-Tumor-Aktivität und Wirkung auf den Wnt-Signalweg anhand von

Biomarkern. OMP-18R5 ist Teil der Allianz zischen OncoMed und der Bayer Pharma

AG.

MorphoSys' Partner OncoMed veröffentlicht Daten zu HuCAL-Antikörper OMP-18R5

MorphoSys AG /

MorphoSys' Partner OncoMed veröffentlicht Daten zu HuCAL-Antikörper OMP-18R5

. Verarbeitet und übermittelt durch Thomson Reuters ONE.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Präklinische Daten zur vielversprechenden Anti-Tumor-Aktivität von Antikörpern

im Wnt-Signalweg werden im Fachmagazin PNAS veröffentlicht

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute

bekannt, dass ihr Kooperationspartner OncoMed Pharmaceuticals wissenschaftliche

Daten im Fachmagazin Proceedings of the National Academy of Sciences of the

United States of America (PNAS) veröffentlicht hat. Die bereits online

verfügbaren präklinischen Daten zeigen in verschiedenen Tumormodellen die

vielversprechende Anti-Tumor-Aktivität von OMP-18R5, einem HuCAL-basierten

Antikörper, der in den Wnt-Signalweg eingreift. OMP-18R5 wird derzeit in einer

klinischen Studie der Phase 1 untersucht.

Der Wnt/beta-Catenin Signalweg, dessen Aktivität mit Rezeptoren der Frizzled-

Familie und zahlreichen Co-Rezeptoren beginnt, wird seit längerem mit der

Entstehung von Krebs in Verbindung gebracht. Wissenschaftler von OncoMed haben

einen neuartigen therapeutischen Ansatz identifiziert, um in den Wnt-Signalweg

mit einem monoklonalen Antikörper einzugreifen. Der Antikörper OMP-18R5, der

ursprünglich wegen seiner Bindungseigenschaften an den Rezeptor Frizzled 7

ausgewählt wurde, interagiert mit Schlüsselrezeptoren der Frizzled-Familie durch

eine konservierte Region des extrazellulären Anteils des Rezeptors und inhibiert

damit die Aktivierung des Wnt-Signalwegs durch mehrere Interaktionspartner der

Signalkaskade. In Transplantationsmodellen für verschiedene menschliche

Tumorarten konnte OMP-18R5 das Wachstum einer Reihe an Tumorarten verlangsamen.

Zusätzlich zeigte der Wirkstoff Synergien mit den derzeit standardmäßig

verabreichten Chemotherapeutika. Die Daten werden in der aktuellen Ausgabe des

Fachmagazins PNAS unter dem Titel 'Wnt Pathway Inhibition via the Targeting of

Frizzled Receptors Results in Decreased Growth and Tumorigenicity of Human

Tumors' veröffentlicht.

Der Antikörper OMP-18R5 stammt aus MorphoSys' firmeneigener HuCAL GOLD-

Antikörperbibliothek. Die derzeit laufende klinische Phase 1-Studie wird an

Patienten mit fortgeschrittenen soliden Tumoren durchgeführt und untersucht die

Sicherheit und Pharmakokinetik des Antikörpers OMP-18R5 sowie erste Hinweise

seiner Anti-Tumor-Aktivität und Wirkung auf den Wnt-Signalweg anhand von

Biomarkern. OMP-18R5 ist Teil der Allianz zischen OncoMed und der Bayer Pharma

AG.

MorphoSys AG: MorphoSys' Partner OncoMed veröffentlicht Daten zu HuCAL-Antikörper OMP-18R5

MorphoSys AG / MorphoSys' Partner OncoMed veröffentlicht Daten zu HuCAL-Antikörper OMP-18R5 . Verarbeitet und übermittelt durch Thomson Reuters ONE. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Präklinische Daten zur vielversprechenden Anti-Tumor-Aktivität von Antikörpern im Wnt-Signalweg werden im Fachmagazin PNAS veröffentlicht

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute bekannt, dass ihr Kooperationspartner OncoMed Pharmaceuticals wissenschaftliche Daten im Fachmagazin Proceedings of the National Academy of Sciences of the United States of America (PNAS) veröffentlicht hat. Die bereits online verfügbaren präklinischen Daten zeigen in verschiedenen Tumormodellen die vielversprechende Anti-Tumor-Aktivität von OMP-18R5, einem HuCAL-basierten Antikörper, der in den Wnt-Signalweg eingreift. OMP-18R5 wird derzeit in einer klinischen Studie der Phase 1 untersucht.

Der Wnt/beta-Catenin Signalweg, dessen Aktivität mit Rezeptoren der Frizzled-Familie und zahlreichen Co-Rezeptoren beginnt, wird seit längerem mit der Entstehung von Krebs in Verbindung gebracht. Wissenschaftler von OncoMed haben einen neuartigen therapeutischen Ansatz identifiziert, um in den Wnt-Signalweg mit einem monoklonalen Antikörper einzugreifen. Der Antikörper OMP-18R5, der ursprünglich wegen seiner Bindungseigenschaften an den Rezeptor Frizzled 7 ausgewählt wurde, interagiert mit Schlüsselrezeptoren der Frizzled-Familie durch eine konservierte Region des extrazellulären Anteils des Rezeptors und inhibiert damit die Aktivierung des Wnt-Signalwegs durch mehrere Interaktionspartner der Signalkaskade. In Transplantationsmodellen für verschiedene menschliche Tumorarten konnte OMP-18R5 das Wachstum einer Reihe an Tumorarten verlangsamen. Zusätzlich zeigte der Wirkstoff Synergien mit den derzeit standardmäßig verabreichten Chemotherapeutika. Die Daten werden in der aktuellen Ausgabe des Fachmagazins PNAS unter dem Titel "Wnt Pathway Inhibition via the Targeting of Frizzled Receptors Results in Decreased Growth and Tumorigenicity of Human Tumors" veröffentlicht.

Der Antikörper OMP-18R5 stammt aus MorphoSys' firmeneigener HuCAL GOLD-Antikörperbibliothek. Die derzeit laufende klinische Phase 1-Studie wird an Patienten mit fortgeschrittenen soliden Tumoren durchgeführt und untersucht die Sicherheit und Pharmakokinetik des Antikörpers OMP-18R5 sowie erste Hinweise seiner Anti-Tumor-Aktivität und Wirkung auf den Wnt-Signalweg anhand von Biomarkern. OMP-18R5 ist Teil der Allianz zischen OncoMed und der Bayer Pharma AG.

MorphoSys in Kürze:

MorphoSys hat mit der HuCAL-Technologie die erfolgreichste Antikörper-Bibliothek der Pharma-Industrie entwickelt. Durch den erfolgreichen Einsatz dieser und weiterer firmeneigener Technologien wurde MorphoSys zu einem Marktführer im Bereich therapeutischer Antikörper, einer der am schnellsten wachsenden Medikamenten-Klassen der Humanmedizin. Die MorphoSys-Geschäftseinheit AbD Serotec (http://www.abdserotec.com/) setzt HuCAL und andere Technologien ein, um neue Maßstäbe bei der Generierung von monoklonalen Antikörpern für die Forschung und Diagnostik zu setzen.

Gemeinsam mit seinen Pharma-Partnern hat MorphoSys eine therapeutische Pipeline (http://www.morphosys.de/pipeline)" target="_blank" rel="nofollow ugc noopener">http://www.morphosys.de/pipeline) mit mehr als 70 Antikörper-basierten Medikamenten-Kandidaten unter anderem zur Behandlung von Krebs, rheumatoider Arthritis und Alzheimer aufgebaut. MorphoSys ist auf die Entwicklung neuer Antikörper-Technologien und Wirkstoffe spezialisiert, um die Medikamente von morgen herzustellen. MorphoSys ist an der Frankfurter Börse unter dem Symbol "MOR" notiert. Aktuelle Informationen zu MorphoSys finden Sie unterhttp://www.morphosys.de

HuCAL®, HuCAL GOLD®, HuCAL PLATINUM®, Ylanthia®, CysDisplay®, RapMAT® und arYla® sind eingetragene Warenzeichen der MorphoSys AG.

Diese Veröffentlichung enthält bestimmte in die Zukunft gerichtete Aussagen, die den MorphoSys-Konzern betreffen. Diese spiegeln die Meinung von MorphoSys zum Datum dieser Mitteilung wider und beinhalten bestimmte Risiken und Unsicherheiten. Sollten sich die den Annahmen der Gesellschaft zugrunde liegenden Verhältnisse ändern, so können die tatsächlichen Ergebnisse und Maßnahmen von den erwarteten Ergebnissen und Maßnahmen abweichen. MorphoSys beabsichtigt nicht, diese in die Zukunft gerichteten Aussagen zu aktualisieren, soweit sie den Wortlaut dieser Pressemitteilung betreffen.

Für weitere Informationen kontaktieren Sie bitte:

MorphoSys AG

Dr. Claudia Gutjahr-Löser

Head of Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-122

MorphoSys AG / MorphoSys' Partner OncoMed veröffentlicht Daten zu HuCAL-Antikörper OMP-18R5 . Verarbeitet und übermittelt durch Thomson Reuters ONE. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Präklinische Daten zur vielversprechenden Anti-Tumor-Aktivität von Antikörpern im Wnt-Signalweg werden im Fachmagazin PNAS veröffentlicht

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute bekannt, dass ihr Kooperationspartner OncoMed Pharmaceuticals wissenschaftliche Daten im Fachmagazin Proceedings of the National Academy of Sciences of the United States of America (PNAS) veröffentlicht hat. Die bereits online verfügbaren präklinischen Daten zeigen in verschiedenen Tumormodellen die vielversprechende Anti-Tumor-Aktivität von OMP-18R5, einem HuCAL-basierten Antikörper, der in den Wnt-Signalweg eingreift. OMP-18R5 wird derzeit in einer klinischen Studie der Phase 1 untersucht.

Der Wnt/beta-Catenin Signalweg, dessen Aktivität mit Rezeptoren der Frizzled-Familie und zahlreichen Co-Rezeptoren beginnt, wird seit längerem mit der Entstehung von Krebs in Verbindung gebracht. Wissenschaftler von OncoMed haben einen neuartigen therapeutischen Ansatz identifiziert, um in den Wnt-Signalweg mit einem monoklonalen Antikörper einzugreifen. Der Antikörper OMP-18R5, der ursprünglich wegen seiner Bindungseigenschaften an den Rezeptor Frizzled 7 ausgewählt wurde, interagiert mit Schlüsselrezeptoren der Frizzled-Familie durch eine konservierte Region des extrazellulären Anteils des Rezeptors und inhibiert damit die Aktivierung des Wnt-Signalwegs durch mehrere Interaktionspartner der Signalkaskade. In Transplantationsmodellen für verschiedene menschliche Tumorarten konnte OMP-18R5 das Wachstum einer Reihe an Tumorarten verlangsamen. Zusätzlich zeigte der Wirkstoff Synergien mit den derzeit standardmäßig verabreichten Chemotherapeutika. Die Daten werden in der aktuellen Ausgabe des Fachmagazins PNAS unter dem Titel "Wnt Pathway Inhibition via the Targeting of Frizzled Receptors Results in Decreased Growth and Tumorigenicity of Human Tumors" veröffentlicht.

Der Antikörper OMP-18R5 stammt aus MorphoSys' firmeneigener HuCAL GOLD-Antikörperbibliothek. Die derzeit laufende klinische Phase 1-Studie wird an Patienten mit fortgeschrittenen soliden Tumoren durchgeführt und untersucht die Sicherheit und Pharmakokinetik des Antikörpers OMP-18R5 sowie erste Hinweise seiner Anti-Tumor-Aktivität und Wirkung auf den Wnt-Signalweg anhand von Biomarkern. OMP-18R5 ist Teil der Allianz zischen OncoMed und der Bayer Pharma AG.

MorphoSys in Kürze:

MorphoSys hat mit der HuCAL-Technologie die erfolgreichste Antikörper-Bibliothek der Pharma-Industrie entwickelt. Durch den erfolgreichen Einsatz dieser und weiterer firmeneigener Technologien wurde MorphoSys zu einem Marktführer im Bereich therapeutischer Antikörper, einer der am schnellsten wachsenden Medikamenten-Klassen der Humanmedizin. Die MorphoSys-Geschäftseinheit AbD Serotec (http://www.abdserotec.com/) setzt HuCAL und andere Technologien ein, um neue Maßstäbe bei der Generierung von monoklonalen Antikörpern für die Forschung und Diagnostik zu setzen.

Gemeinsam mit seinen Pharma-Partnern hat MorphoSys eine therapeutische Pipeline (http://www.morphosys.de/pipeline)" target="_blank" rel="nofollow ugc noopener">http://www.morphosys.de/pipeline) mit mehr als 70 Antikörper-basierten Medikamenten-Kandidaten unter anderem zur Behandlung von Krebs, rheumatoider Arthritis und Alzheimer aufgebaut. MorphoSys ist auf die Entwicklung neuer Antikörper-Technologien und Wirkstoffe spezialisiert, um die Medikamente von morgen herzustellen. MorphoSys ist an der Frankfurter Börse unter dem Symbol "MOR" notiert. Aktuelle Informationen zu MorphoSys finden Sie unterhttp://www.morphosys.de

HuCAL®, HuCAL GOLD®, HuCAL PLATINUM®, Ylanthia®, CysDisplay®, RapMAT® und arYla® sind eingetragene Warenzeichen der MorphoSys AG.

Diese Veröffentlichung enthält bestimmte in die Zukunft gerichtete Aussagen, die den MorphoSys-Konzern betreffen. Diese spiegeln die Meinung von MorphoSys zum Datum dieser Mitteilung wider und beinhalten bestimmte Risiken und Unsicherheiten. Sollten sich die den Annahmen der Gesellschaft zugrunde liegenden Verhältnisse ändern, so können die tatsächlichen Ergebnisse und Maßnahmen von den erwarteten Ergebnissen und Maßnahmen abweichen. MorphoSys beabsichtigt nicht, diese in die Zukunft gerichteten Aussagen zu aktualisieren, soweit sie den Wortlaut dieser Pressemitteilung betreffen.

Für weitere Informationen kontaktieren Sie bitte:

MorphoSys AG

Dr. Claudia Gutjahr-Löser

Head of Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-122

Sorry--war 10 Sekunden schneller

MorphoSys' Partner OncoMed veröffentlicht Daten zu HuCAL-Antikörper OMP-18R5

05.07.2012 / 07:30, CET

Präklinische Daten zur vielversprechenden Anti-Tumor-Aktivität von Antikörpern im Wnt-Signalweg werden im Fachmagazin PNAS veröffentlicht

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute bekannt, dass ihr Kooperationspartner OncoMed Pharmaceuticals wissenschaftliche Daten im Fachmagazin Proceedings of the National Academy of Sciences of the United States of America (PNAS) veröffentlicht hat. Die bereits online verfügbaren präklinischen Daten zeigen in verschiedenen Tumormodellen die vielversprechende Anti-Tumor-Aktivität von OMP-18R5, einem HuCAL-basierten Antikörper, der in den Wnt-Signalweg eingreift. OMP-18R5 wird derzeit in einer klinischen Studie der Phase 1 untersucht.

Der Wnt/beta-Catenin Signalweg, dessen Aktivität mit Rezeptoren der Frizzled-Familie und zahlreichen Co-Rezeptoren beginnt, wird seit längerem mit der Entstehung von Krebs in Verbindung gebracht. Wissenschaftler von OncoMed haben einen neuartigen therapeutischen Ansatz identifiziert, um in den Wnt-Signalweg mit einem monoklonalen Antikörper einzugreifen. Der Antikörper OMP-18R5, der ursprünglich wegen seiner Bindungseigenschaften an den Rezeptor Frizzled 7 ausgewählt wurde, interagiert mit Schlüsselrezeptoren der Frizzled-Familie durch eine konservierte Region des extrazellulären Anteils des Rezeptors und inhibiert damit die Aktivierung des Wnt-Signalwegs durch mehrere Interaktionspartner der Signalkaskade. In Transplantationsmodellen für verschiedene menschliche Tumorarten konnte OMP-18R5 das Wachstum einer Reihe an Tumorarten verlangsamen. Zusätzlich zeigte der Wirkstoff Synergien mit den derzeit standardmäßig verabreichten Chemotherapeutika. Die Daten werden in der aktuellen Ausgabe des Fachmagazins PNAS unter dem Titel "Wnt Pathway Inhibition via the Targeting of Frizzled Receptors Results in Decreased Growth and Tumorigenicity of Human Tumors" veröffentlicht.

Der Antikörper OMP-18R5 stammt aus MorphoSys' firmeneigener HuCAL GOLD-Antikörperbibliothek. Die derzeit laufende klinische Phase 1-Studie wird an Patienten mit fortgeschrittenen soliden Tumoren durchgeführt und untersucht die Sicherheit und Pharmakokinetik des Antikörpers OMP-18R5 sowie erste Hinweise seiner Anti-Tumor-Aktivität und Wirkung auf den Wnt-Signalweg anhand von Biomarkern. OMP-18R5 ist Teil der Allianz zischen OncoMed und der Bayer Pharma AG.

MorphoSys in Kürze:

....

http://www.morphosys.de/pressrelease/morphosys-partner-oncom…

05.07.2012 / 07:30, CET

Präklinische Daten zur vielversprechenden Anti-Tumor-Aktivität von Antikörpern im Wnt-Signalweg werden im Fachmagazin PNAS veröffentlicht

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute bekannt, dass ihr Kooperationspartner OncoMed Pharmaceuticals wissenschaftliche Daten im Fachmagazin Proceedings of the National Academy of Sciences of the United States of America (PNAS) veröffentlicht hat. Die bereits online verfügbaren präklinischen Daten zeigen in verschiedenen Tumormodellen die vielversprechende Anti-Tumor-Aktivität von OMP-18R5, einem HuCAL-basierten Antikörper, der in den Wnt-Signalweg eingreift. OMP-18R5 wird derzeit in einer klinischen Studie der Phase 1 untersucht.

Der Wnt/beta-Catenin Signalweg, dessen Aktivität mit Rezeptoren der Frizzled-Familie und zahlreichen Co-Rezeptoren beginnt, wird seit längerem mit der Entstehung von Krebs in Verbindung gebracht. Wissenschaftler von OncoMed haben einen neuartigen therapeutischen Ansatz identifiziert, um in den Wnt-Signalweg mit einem monoklonalen Antikörper einzugreifen. Der Antikörper OMP-18R5, der ursprünglich wegen seiner Bindungseigenschaften an den Rezeptor Frizzled 7 ausgewählt wurde, interagiert mit Schlüsselrezeptoren der Frizzled-Familie durch eine konservierte Region des extrazellulären Anteils des Rezeptors und inhibiert damit die Aktivierung des Wnt-Signalwegs durch mehrere Interaktionspartner der Signalkaskade. In Transplantationsmodellen für verschiedene menschliche Tumorarten konnte OMP-18R5 das Wachstum einer Reihe an Tumorarten verlangsamen. Zusätzlich zeigte der Wirkstoff Synergien mit den derzeit standardmäßig verabreichten Chemotherapeutika. Die Daten werden in der aktuellen Ausgabe des Fachmagazins PNAS unter dem Titel "Wnt Pathway Inhibition via the Targeting of Frizzled Receptors Results in Decreased Growth and Tumorigenicity of Human Tumors" veröffentlicht.

Der Antikörper OMP-18R5 stammt aus MorphoSys' firmeneigener HuCAL GOLD-Antikörperbibliothek. Die derzeit laufende klinische Phase 1-Studie wird an Patienten mit fortgeschrittenen soliden Tumoren durchgeführt und untersucht die Sicherheit und Pharmakokinetik des Antikörpers OMP-18R5 sowie erste Hinweise seiner Anti-Tumor-Aktivität und Wirkung auf den Wnt-Signalweg anhand von Biomarkern. OMP-18R5 ist Teil der Allianz zischen OncoMed und der Bayer Pharma AG.

MorphoSys in Kürze:

....

http://www.morphosys.de/pressrelease/morphosys-partner-oncom…

Ganz tolle News !!!!!

Leider quittiert es der Markt mit einem kleinen Minus, jemand überrascht ?

Leider quittiert es der Markt mit einem kleinen Minus, jemand überrascht ?

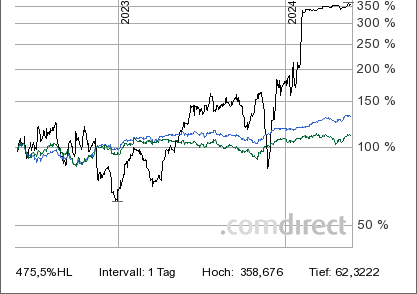

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

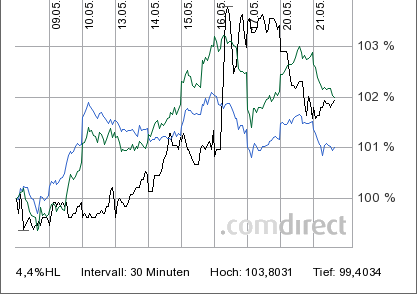

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

Der Kurs steigt, jetzt muss nur noch der Umsatz steigen. Dann kann ich endlich verkaufen.

Geht es eigentlich nur mir so, dass ich das Gefühl habe, dass derzeit so gut wie nix aus der Präklinik in die Klinik kommt?

Irgendwie stockt es da mom recht heftig. Hatte eigentlich damit gerechnet, dass bei den vielen Programmen da eine gewissen Kontinuität aufkommt...

Irgendwie stockt es da mom recht heftig. Hatte eigentlich damit gerechnet, dass bei den vielen Programmen da eine gewissen Kontinuität aufkommt...

Zitat von Alexander909: Ganz tolle News !!!!!

Leider quittiert es der Markt mit einem kleinen Minus, jemand überrascht ?

Aktuell gibt es die Zinssenkungsrallye. Die Belohnung für schwach kapitalisierte Unternehmen mit laufend hohem Kreditbedarf.

Läuft auf Staatsknete für lupenreine Kapitalisten hinaus: Gewinne privatisieren, verluste solidarisieren.

Und was hat ein solide Wirtschaftendes Unternehmen ohne Fremdkapitalbedarf da zu gewinnen? Gibt weniger Zinsen auf cashberg......

Antwort auf Beitrag Nr.: 43.354.928 von eck64 am 05.07.12 11:00:45Es gibt doch immer ein Grund warum MOR gerade jetzt nicht steigt.

Entweder sind es die Amis, die fehlen (Feiertag o.ä.) oder die Amis, weil sie da sind und derzeit in Europa Assets verkaufen oder

der geringe Umsatz oder

man wartet auf Ereignis xyz oder

die Jahreszeit, da fallen MOR immer oder

Optionen werden von den Vorständen verkloppt oder

schlechte Zahlen (entweder gemeldet oder man erwartet sie halt) oder

......

Fakt ist, daß es ein sehr großes Trauerspiel mit der Aktie ist !

Entweder sind es die Amis, die fehlen (Feiertag o.ä.) oder die Amis, weil sie da sind und derzeit in Europa Assets verkaufen oder

der geringe Umsatz oder

man wartet auf Ereignis xyz oder

die Jahreszeit, da fallen MOR immer oder

Optionen werden von den Vorständen verkloppt oder

schlechte Zahlen (entweder gemeldet oder man erwartet sie halt) oder

......

Fakt ist, daß es ein sehr großes Trauerspiel mit der Aktie ist !

Antwort auf Beitrag Nr.: 43.355.022 von Alexander909 am 05.07.12 11:17:46Handeln, nicht jammern!

Zitat von Kanalyst: Handeln, nicht jammern!

Ich verstehe ihn wirklich nicht. Täglich mehrfach über die schlechte Aktie und unfähiges Management jammern, alles andere sei viel besser und blabla, aber nicht verkaufen.

Und für sämtliche denkbaren news kündigt er dabei laufend an, dass sie dem Markt nichts wert sein können. Was hält ihn denn?

Mich wundert ein bisschen, dass niemand auf mein Posting dieses Links eingestiegen ist:

http://www.transkript.de/nachrichten/wirtschaft/2012-03/deal…

Der Deal zeigt doch ziemlich deutlich, dass lukrative Übernahmen immer noch möglich sind. Wenn man hier Investition und Exit vergleicht und das quasi nur für einen Wirkstoff, der gerade in Phase II geht, finde ich das schon sehr beachtlich.

Da muss man sich bei einer substanziell weit überlegenen MOR doch wirklich nicht auf ein Übernahmeangebot zum zweifachen aktuellen Kurs einlassen, wenn es denn so käme.

http://www.transkript.de/nachrichten/wirtschaft/2012-03/deal…

Der Deal zeigt doch ziemlich deutlich, dass lukrative Übernahmen immer noch möglich sind. Wenn man hier Investition und Exit vergleicht und das quasi nur für einen Wirkstoff, der gerade in Phase II geht, finde ich das schon sehr beachtlich.

Da muss man sich bei einer substanziell weit überlegenen MOR doch wirklich nicht auf ein Übernahmeangebot zum zweifachen aktuellen Kurs einlassen, wenn es denn so käme.

Antwort auf Beitrag Nr.: 43.355.173 von Kanalyst am 05.07.12 11:49:18Da sind mehrere interessante Aspekte.

Nicht nur der extrem hohe Aufpreis:

Eingebracht wurden etwas IP und 13,5 mio€.

Ein paar Jahre später für 100 mio Dollar verkauft.

Und der Rest der Pipeline wird einfach fortgeführt, spielt für die Übernahme aber primär keine Rolle, ist aber wohl eher eine Beruhigungspille für die Mitarbeiter.

Ich komme immer mehr zur Meinung: Der Finanzmarkt kann einfach nix mit Biotechs anfangen, die Materie ist zu kompliziert, die Bewertung zu schwierig. Und auf statistische Überlegungen von 14 Zulassungen auf Sicht der nächsten ca. 10 bis 15 Jahre, darauf gibt man auch nichts.

Morphosys bleibt exy-cash bei 250 mio€ bewertet, dabei könnte das die eigene Pipeline durchaus alleine Wert sein. Drei klinische Entwicklungen + 2 mal Co-Novartis, Galapagos und Absynth dazu.

Die 5 bis 7 Jahre HuCAL-Vertrag mit Novartis + 70 Partnerprojekte + ABD Serotec gibts dann für lau dazu.....

Nicht nur der extrem hohe Aufpreis:

Eingebracht wurden etwas IP und 13,5 mio€.

Ein paar Jahre später für 100 mio Dollar verkauft.

Und der Rest der Pipeline wird einfach fortgeführt, spielt für die Übernahme aber primär keine Rolle, ist aber wohl eher eine Beruhigungspille für die Mitarbeiter.

Ich komme immer mehr zur Meinung: Der Finanzmarkt kann einfach nix mit Biotechs anfangen, die Materie ist zu kompliziert, die Bewertung zu schwierig. Und auf statistische Überlegungen von 14 Zulassungen auf Sicht der nächsten ca. 10 bis 15 Jahre, darauf gibt man auch nichts.

Morphosys bleibt exy-cash bei 250 mio€ bewertet, dabei könnte das die eigene Pipeline durchaus alleine Wert sein. Drei klinische Entwicklungen + 2 mal Co-Novartis, Galapagos und Absynth dazu.

Die 5 bis 7 Jahre HuCAL-Vertrag mit Novartis + 70 Partnerprojekte + ABD Serotec gibts dann für lau dazu.....

Antwort auf Beitrag Nr.: 43.355.118 von eck64 am 05.07.12 11:35:47Und für sämtliche denkbaren news kündigt er dabei laufend an, dass sie dem Markt nichts wert sein können

Was hat die News heute für den Kurs gebracht ? Bis jetzt nichts !

Was hat die Gantenerumab-News gebracht ? Performance seit der News knappe 8%, DAX im gleichen Zeitraum knapp 11 %, TecDax : knapp 8 %.

Ich stelle nur fest, was eben festzustellen ist, nicht mehr und nicht weniger.

Indien hat heute den Ärzten verboten Originalmedikamente zu verkaufen, nur noch Generika, wer weiß was in den nächsten Jahren noch politisch negatives passiert.

M.E. wären selbst 25 € als Übernahmepreis für MOR für die Anleger ein hervorragender Preis, man kann nur hoffen, daß Nov endlich zuschlägt.

Was hat die News heute für den Kurs gebracht ? Bis jetzt nichts !

Was hat die Gantenerumab-News gebracht ? Performance seit der News knappe 8%, DAX im gleichen Zeitraum knapp 11 %, TecDax : knapp 8 %.

Ich stelle nur fest, was eben festzustellen ist, nicht mehr und nicht weniger.

Indien hat heute den Ärzten verboten Originalmedikamente zu verkaufen, nur noch Generika, wer weiß was in den nächsten Jahren noch politisch negatives passiert.

M.E. wären selbst 25 € als Übernahmepreis für MOR für die Anleger ein hervorragender Preis, man kann nur hoffen, daß Nov endlich zuschlägt.

Antwort auf Beitrag Nr.: 43.355.074 von Kanalyst am 05.07.12 11:30:36Viele handeln und jammern nicht, deshalb steht der Kurs ja da wo er ist.

Zitat von Alexander909: M.E. wären selbst 25 € als Übernahmepreis für MOR für die Anleger ein hervorragender Preis, man kann nur hoffen, daß Nov endlich zuschlägt.

Und ich hoffe du und gleichgesinnte steigen endlich aus.

Wer für 25 bei Übernahmezuschlag verschenken will, bei dem hilft nichts mehr. MOR war häufig schon über 20, da sind 25 kaum ein Zuschlag.

Warum kümmerst du dich nicht um aussichtsreiche Aktien? Aktien bei denen ich keine 50% Potential sehe (ohne dabei über Übernahmezuschläge nachzudenken!) fasse ich sicher nicht an.

Habe seit längerem mal wieder in den Thread reingeschaut ... wirklich eine ermüdende Diskussion hier. Man hat den Eindruck, als habe Scientist_2011 in Alexander909 einen würdigen Nachfolger gefunden. Für Leute, die einfach nur blubbern wollen, gibt es, wenn ich mich recht erinnere, bei WO ein Forum mit dem Titel "Sofa".

Ist doch ein gutes Zeichen, wieviel Mühe sich hier die letzte Zeit gegeben wird die Aktie schlecht zu reden.... da wollen welche verzweifelt rein , bekommen aber keine hohen Stückzahlen mehr...das Wettrennen hat schon begonnen und der Bogen ist gespannt....

Antwort auf Beitrag Nr.: 43.355.969 von micjagger am 05.07.12 14:29:03Tatsächlich, es gibt sogar Leute, die können kaufen und verkaufen nicht unterscheiden  und wundern sich, das sie bei 17,80 nichts mehr zu 17,25 kaufen können. Einfach ausgetrocknet. Nix im Angebot. Es wird nur gaaaanz vorsichtig gekauft und es lässt sich trotzdem nicht vermeiden, dass der Kurs steigt.....

und wundern sich, das sie bei 17,80 nichts mehr zu 17,25 kaufen können. Einfach ausgetrocknet. Nix im Angebot. Es wird nur gaaaanz vorsichtig gekauft und es lässt sich trotzdem nicht vermeiden, dass der Kurs steigt.....

und wundern sich, das sie bei 17,80 nichts mehr zu 17,25 kaufen können. Einfach ausgetrocknet. Nix im Angebot. Es wird nur gaaaanz vorsichtig gekauft und es lässt sich trotzdem nicht vermeiden, dass der Kurs steigt.....

und wundern sich, das sie bei 17,80 nichts mehr zu 17,25 kaufen können. Einfach ausgetrocknet. Nix im Angebot. Es wird nur gaaaanz vorsichtig gekauft und es lässt sich trotzdem nicht vermeiden, dass der Kurs steigt..... Zitat von eck64: Da sind mehrere interessante Aspekte.

...

Ich komme immer mehr zur Meinung: Der Finanzmarkt kann einfach nix mit Biotechs anfangen, die Materie ist zu kompliziert, die Bewertung zu schwierig.

Deswegen kauft wohl auch Warren Buffet nur das, was er versteht (und verdient blendend damit). Aber er ist sicher nicht repräsentativ für das Denken und Handeln der breiten Anlegerschaft. Ich bezweifle, ob es wirklich so sehr auf leichte Bewertbarkeit ankommt. Wer hält sich denn schon wirklich mit Eigenanalysen von Geschäftsmodellen und Kennzahlen auf und wer ist dazu überhaupt fachlich in der Lage? Ich denke mal, die meisten Privatanleger werden ihre Entscheidungen auf vorgefertigte Drittmeinungen stützen, also i. d. R. auf komprimierte Kurzempfehlungen von Analysten und Presse. Und für die sind momentan ganz andere Themen en vogue.

Irgendwann, wenn das alles ausgereizt ist, sucht man wieder nach neuen Spielwiesen und wenn dann - vielleicht ausgelöst durch einen guten Blockbuster-Deal - wieder zum Marsch auf Biotech geblasen wird, unterlegt mit knackig aufbereiteten Chance-/Risikoprofilen, dann kommen wieder alle Lemminge angelaufen, aber wir sind schon vor ihnen da, weil wir investiert haben, als der Markt weg schaute. Man muss einsammeln, wenn sich niemand interessiert und dann geduldig abwarten. Manche hier können das eben nicht und so weicht die anfängliche Überzeugung zunehmend den Selbstzweifeln, die sie dann auf das Unternehmen projizieren, um sich die eigene Unschuld zu bestätigen.

Dagegen hilft die objektive Überprüfung der eigenen Entscheidung anhand von Fakten. Wer dabei zu dem Ergebnis kommt, dass er MOR heute nicht mehr kaufen würde, sollte auch nicht an einer Long-Position festhalten, egal ob er sie mit Gewinn oder Verlust auflösen kann. Man kann ja jederzeit wieder aufspringen, wenn es attraktiv erscheint. Wer schnell genug ist, kann auch dann noch Rendite machen (wenn auch weniger). Auch kurzfristige Trading-Wetten kann man eingehen. Jammernd und zaudernd weiter halten ist jedenfalls sicher die schlechteste Variante für das eigene Wohlbefinden.

auch schon lange nicht mehr dagewesen...der Dax sinkt um ein Prozent und Morphosys steigt....normalerweise ist Morphosys sogar ein Frühindikator für die Indizes..da ist was im Busch

MorphoSys-Aktie: Antikörper mit Blockbuster-Potenzial

05.07.12 16:04

equinet AG

Frankfurt (www.aktiencheck.de) - Edouard Aubery, Analyst der equinet AG, stuft die Aktie von MorphoSys unverändert mit "buy" ein und bestätigt das Kursziel von 27,00 EUR.

Der Kooperationspartner OncoMed Pharmaceuticals habe mitgeteilt, dass die bereits online verfügbaren präklinischen Daten des Antikörpers OMP-18R5 eine vielversprechende Anti-Tumor-Aktivität signalisieren würden.

OMP-18R5 werde derzeit in einer klinischen Studie der Phase 1 untersucht. Auch wenn die Daten vielversprechend seien und ein Blockbuster-Potenzial nicht auszuschließen sei, befinde sich die Entwicklung noch in einem frühen Stadium. Im November könnte die Phase 1 abgeschlossen sein. Vor dem kommenden Jahr sei aber nicht mit der Überführung in eine Phase 2-Studie zu rechnen.

Vor diesem Hintergrund bleiben die Analysten der equinet AG bei ihrer Kaufempfehlung für die MorphoSys-Aktie. (Analyse vom 05.07.12) (05.07.2012/ac/a/t)

Das übliche Lied: Schon schön, aber halt noch riskant und weit weg. Kein Grund, Kursziele anzuheben.

Trotzdem: Die Kursziele werden sukzessive mit Erfolgsfakten untermauert und man wird sie bald überdenken müssen, wenn sie noch Zukunft abbilden sollen. Spätestens, wenn wieder alte Höchstkurse erreicht werden, sollte das wohl passieren.

05.07.12 16:04

equinet AG

Frankfurt (www.aktiencheck.de) - Edouard Aubery, Analyst der equinet AG, stuft die Aktie von MorphoSys unverändert mit "buy" ein und bestätigt das Kursziel von 27,00 EUR.

Der Kooperationspartner OncoMed Pharmaceuticals habe mitgeteilt, dass die bereits online verfügbaren präklinischen Daten des Antikörpers OMP-18R5 eine vielversprechende Anti-Tumor-Aktivität signalisieren würden.

OMP-18R5 werde derzeit in einer klinischen Studie der Phase 1 untersucht. Auch wenn die Daten vielversprechend seien und ein Blockbuster-Potenzial nicht auszuschließen sei, befinde sich die Entwicklung noch in einem frühen Stadium. Im November könnte die Phase 1 abgeschlossen sein. Vor dem kommenden Jahr sei aber nicht mit der Überführung in eine Phase 2-Studie zu rechnen.

Vor diesem Hintergrund bleiben die Analysten der equinet AG bei ihrer Kaufempfehlung für die MorphoSys-Aktie. (Analyse vom 05.07.12) (05.07.2012/ac/a/t)

Das übliche Lied: Schon schön, aber halt noch riskant und weit weg. Kein Grund, Kursziele anzuheben.

Trotzdem: Die Kursziele werden sukzessive mit Erfolgsfakten untermauert und man wird sie bald überdenken müssen, wenn sie noch Zukunft abbilden sollen. Spätestens, wenn wieder alte Höchstkurse erreicht werden, sollte das wohl passieren.

18,00 Euro Schlusskurs auf Tageshoch im fallenden Gesamtmarkt. Nicht übel.

Wer am Tief nicht rein ist, hat schon 13 % versäumt.

Bin gespannt, wann die größeren Käufer ihre Limits aufweichen.

Wer am Tief nicht rein ist, hat schon 13 % versäumt.

Bin gespannt, wann die größeren Käufer ihre Limits aufweichen.

Antwort auf Beitrag Nr.: 43.356.907 von Kanalyst am 05.07.12 17:25:27Auch wenn OMP-18R5 noch in einem frühen Stadium ist.

Bayer hat das Programm einlizenziert, weil sie es für ein potentielles Blockbusterprogramm halten und den Angriffspunkt für sehr aussichtsreich ansehen für eine ganze Reihe von Krebsen.

Es zeigt sich weiterhin die Grundaussage von Moroney, die er früher öfter kommuniziert hatte: Die Pharmas beginnen kein Entwicklungsprogramm, bei dem sie nicht allermindestens 500 mio USD Umsatzpotential pro Jahr sehen. Sonst ist ihnen die Zeit zu lang und die Kosten zu hoch.

Und nun sind 20 solcher Projekte in der Klinik. und rücken immer weiter vor. Der Kurs wird schon auf die Sprünge kommen.

Bayer hat das Programm einlizenziert, weil sie es für ein potentielles Blockbusterprogramm halten und den Angriffspunkt für sehr aussichtsreich ansehen für eine ganze Reihe von Krebsen.

Es zeigt sich weiterhin die Grundaussage von Moroney, die er früher öfter kommuniziert hatte: Die Pharmas beginnen kein Entwicklungsprogramm, bei dem sie nicht allermindestens 500 mio USD Umsatzpotential pro Jahr sehen. Sonst ist ihnen die Zeit zu lang und die Kosten zu hoch.

Und nun sind 20 solcher Projekte in der Klinik. und rücken immer weiter vor. Der Kurs wird schon auf die Sprünge kommen.

Zitat von eck64: ...

Es zeigt sich weiterhin die Grundaussage von Moroney, die er früher öfter kommuniziert hatte: Die Pharmas beginnen kein Entwicklungsprogramm, bei dem sie nicht allermindestens 500 mio USD Umsatzpotential pro Jahr sehen. Sonst ist ihnen die Zeit zu lang und die Kosten zu hoch.

...

Einerseits verständlich, aber schlimm für alle, die an schweren, aber seltenen Krankheiten leiden. Wie kann man den Weg zur Medikamentenzulassung kostengünstiger machen, ohne die Sicherheit der Patienten zu schmälern? Ein Dilemma.

Aber auch Nischen-Betätigung könnte vielleicht attraktiv gemacht werden, z. B. durch Verkoppelung von Patentschutzdauer und Marktpotential: Je kleiner der Absatzmarkt, desto länger der Patentschutz.

Antwort auf Beitrag Nr.: 43.357.290 von Kanalyst am 05.07.12 19:00:14In gewissem Umfang gibt es das bereits in Form des Orphan-Drug-Status.

Antwort auf Beitrag Nr.: 43.356.907 von Kanalyst am 05.07.12 17:25:27Der Begriff "Blockbuster Potential" wird leider viel zu inflationär verwandt. Jeder Pharma-CEO, und sei sein Unternehmen noch so eine kleine Klitsche, labert gerne davon, wenn er einen neuen Wirkstoff entdeckt hat.

Meines Erachtens ist es zum gegenwärtigen Zeitpunkt viel zu früh, um Umsatzabschätzungen für den Antikörper OMP-18R5 abzugeben.

Meines Erachtens ist es zum gegenwärtigen Zeitpunkt viel zu früh, um Umsatzabschätzungen für den Antikörper OMP-18R5 abzugeben.

Antwort auf Beitrag Nr.: 43.357.545 von Orcus am 05.07.12 20:01:55Genau,

und das wird selbst von BigPharma nicht mehr verschmäht. Kürzere Entwicklungszeiten, hohe Preise, 7 Jahre Schutz u.s.w.

http://www.transkript.de/nachrichten/nachrichten-archiv-wirt…

und das wird selbst von BigPharma nicht mehr verschmäht. Kürzere Entwicklungszeiten, hohe Preise, 7 Jahre Schutz u.s.w.

http://www.transkript.de/nachrichten/nachrichten-archiv-wirt…

Zitat von Orcus: Der Begriff "Blockbuster Potential" wird leider viel zu inflationär verwandt. Jeder Pharma-CEO, und sei sein Unternehmen noch so eine kleine Klitsche, labert gerne davon, wenn er einen neuen Wirkstoff entdeckt hat.

Meines Erachtens ist es zum gegenwärtigen Zeitpunkt viel zu früh, um Umsatzabschätzungen für den Antikörper OMP-18R5 abzugeben.

Mit inflationär hast du vielleicht recht, wobei es ja z.B. in den letzten 10 Jahren summiert rund 20% Inflation bei uns gab, also inflationiert sich der Wert eines Blockbusterprogrammes tatsächlich. Abgesehen davon machen die aktuell zugelassenen Antikörper im durchschnitt tatsächlich im Bereich von 1 Milliarde Dollar Umsatz im Jahr, wobei die jüngst zugelassene AKs in der Rechnung genauso enthalten sind, wie die "alten Platzhirsche" mit mehreren Milliarden.

Vom langen Trend her gehe ich davon aus, das eher immer mehr Antikörper zugelassen werden, dann aber eher für eingeschränkte Patientenguppen, die dann in bestimmten Indikationen besonders gut ansprechen. Eben das was unter dem Trend personalisierter Medizin läuft.

Als Beispiel: Ein Wirkstoff spricht bei 40% in einer Indikation an. Den 40% tut es gut, ist aber teuer und überflüssig für die 60%.

Könnte man im Vorfeld die 50% der Patienten ausschliessen, dann hätte man sehr gute 80% Ansprechrate, und die Kosten reduziert.

Angesichts knapper Kassen weltweit, wird man versuchen müssen Medikamente nicht mehr mit der Gießkanne zu streuen sondern Fallspezifisch zugeschnitten.

Und die entwickelnden Pharmas werden Modelle brauchen hier trotzdem ihren Schnitt zu machen, denn nur noch Generika weltweit und den Fortschritt aufgeben? Das kann es ja nicht sein.

xxxxxxxxxx

Bezüglich Umsatzabschätzungen von OMP-18R5 und Blockbusterstatus:

Das meinen die absolut nicht konkret, während du es offensichtlich an der noch reichlich ungewissen Zulassung festmachst.

Die Situation ist die: zu irgendwas zwischen 5 und 30% wird OMP-18R5 irgendwann zugelassen.

Sollte OMP-18R5 in den ganzen Indikationen helfen, die vom Signalweg her in Frage kommen, dann wird OMP-18R5 Blockbusterstatus erreichen.

Um da zu abschliessenden Entscheidungen zu kommen, werden weitere Jahre gebraucht. Nicht mehr, aber eben auch nicht weniger.

Zitat von eck64: Sollte OMP-18R5 in den ganzen Indikationen helfen, die vom Signalweg her in Frage kommen, dann wird OMP-18R5 Blockbusterstatus erreichen.

Na ja, es käme darauf, wie gut die Wirkung bei welchem (selektiven) Patientenkollektiv ist und welche Konkurrenzpräparate bis dahin zur Verfügung stehen. Wenn ich die Entwicklung richtig verfolgt habe, ist OMP-18R5 ja eher als mögliche Komedikation angedacht, nicht als Monotherapeutikum.

"In Transplantationsmodellen für verschiedene menschliche Tumorarten konnte OMP-18R5 das Wachstum einer Reihe an Tumorarten verlangsamen". Das klingt eher verhalten.

Gemeldete Transaktionen

Datum

Meldepflichtige Führungsperson

Geschäftsart, Anzahl & Wertpapier

Datum, Ort, Preis & Geschäftsvolumen

13.06.2012 Jens Holstein,

Finanzvorstand

Kauf von 1.000 MorphoSys Aktien 08.06.2012

XETRA, EUR 17,00

EUR 17.000,00

13.06.2012 Jens Holstein,

Finanzvorstand

Kauf von 500 MorphoSys Aktien 07.06.2012

XETRA, EUR 17,10

EUR 8.550,00

--------------------------------------------------------------------------------

http://www.morphosys.de/medien-investoren/corporate-governan…

Ich hoffe die Kaufgelegenheiten um 17 gehören nun der Vergangenheit an.

Datum

Meldepflichtige Führungsperson

Geschäftsart, Anzahl & Wertpapier

Datum, Ort, Preis & Geschäftsvolumen

13.06.2012 Jens Holstein,

Finanzvorstand

Kauf von 1.000 MorphoSys Aktien 08.06.2012

XETRA, EUR 17,00

EUR 17.000,00

13.06.2012 Jens Holstein,

Finanzvorstand

Kauf von 500 MorphoSys Aktien 07.06.2012

XETRA, EUR 17,10

EUR 8.550,00

--------------------------------------------------------------------------------

http://www.morphosys.de/medien-investoren/corporate-governan…

Ich hoffe die Kaufgelegenheiten um 17 gehören nun der Vergangenheit an.

Zitat von Orcus:Zitat von eck64: Sollte OMP-18R5 in den ganzen Indikationen helfen, die vom Signalweg her in Frage kommen, dann wird OMP-18R5 Blockbusterstatus erreichen.

Na ja, es käme darauf, wie gut die Wirkung bei welchem (selektiven) Patientenkollektiv ist und welche Konkurrenzpräparate bis dahin zur Verfügung stehen. Wenn ich die Entwicklung richtig verfolgt habe, ist OMP-18R5 ja eher als mögliche Komedikation angedacht, nicht als Monotherapeutikum.

"In Transplantationsmodellen für verschiedene menschliche Tumorarten konnte OMP-18R5 das Wachstum einer Reihe an Tumorarten verlangsamen". Das klingt eher verhalten.

Immerhin war Bayer nach Einsichtnahme in die vorläufigen Präklinikergebnisse und der forschungen zum Signalweg bereit für das Präklinikprotein 20 mio USD auf den Tisch zu legen und über 350 mio in Aussicht zu stellen. Insofern denke ich durchaus, das Bayer da Umsatzpotential sieht. Ob und wie viel man wird realisieren können, werden die Studien zeigen.

Wer traut Bayer schon wirklich was zu? Ich ned ...

Zitat von Ville7: Wer traut Bayer schon wirklich was zu? Ich ned ...

Vielleicht traut sich Bayer auch selber nichts zu und kauft deshalb aussichtsreiche Projekte ein?

Es ist schon zum heulen, wenn man denkt, das Bayer und Schering einzlen jahrelang zu den größten MOR-Partnern gehörten und wenn man sich den nunmehr gemeinsamen klinischen output anschaut ist nahezu totale Ebbe (ein P1-Programm).

Bayer halte ich auch im Einkauf für unfähig.

Da hat aber heute einer in Schlußauktion hingelangt !

Über 10000 Stücke gekauft !

Das war in den letzten Handelstagen mehr als der halbe Tagesumsatz !

Über 10000 Stücke gekauft !

Das war in den letzten Handelstagen mehr als der halbe Tagesumsatz !

Antwort auf Beitrag Nr.: 43.361.204 von invest63 am 06.07.12 17:53:06Zweifelsfrei seit einem Monat wieder "under accumulation". Aber wen wunderts bei den Kursen und der Ankündigung in diesem Quartal einen POC (oder auch nicht) des Lead-Kandidaten der Firma zu erhalten. Ein Kursziel könnte das Gap down sein.

Zitat von Ville7: Ein Kursziel könnte das Gap down sein.

Das sieht man bei godmode auch so:

Morphosys - Weiteres Erholungspotential ist vorhanden!

von Rene Berteit

Freitag 06.07.2012, 17:11 Uhr

Börse: Xetra in Euro / Kursstand: 18,20 Euro

Seit Anfang Juni steigt der Kurs von Morphosys und die Aktie legte bereits um gut 13% zu. Dabei bildete sich ein zumindest kurzfristiger Aufwärtstrend, mit dem eine weitere Kaufwelle möglich wird. Hier locken dann Kursgewinne bis auf 18,90 und 19,60 Euro.

Kleinere Rücksetzer müssten hierbei jedoch eingeplant werden, wobei die Käufer ihr Augenmerk vor allem auf den Bereich um 16,50 Euro lenken dürften. Ein Rutsch unter diese Marke würde das Bild wieder deutlich eintrüben. Ein Tagesschluss unter 17,30 Euro könnte hierbei schon als erstes Warnsignal gewertet werden.

Kursverlauf vom 13.03.2012 bis 06.07.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

http://www.godmode-trader.de/nachricht/Morphosys-Weiteres-Er…

Der DAX sinkt und Mor steigt mit anziehenden Umsätzen...ein gutes Zeichen, denn normalerweise folgt Mor den Indizes...bin ja gespannt was da kommt...

Vermutlich beschäftigst Du dich noch nicht allzulange mit MOR.

Wenn man denkt, mit der Aktie geht es jetzt aufwärts (charttechnische Widerstände wurden gebrochen oder man zeigt relative Stärke zum Gesamtmarkt oder die Indikatoren springen auf grün oder ...), dann erfolgt ein deutlicher Rückschlag. Andersherum ist es natürlich genauso !!!!! Wird charttechnisch ein VK-Signal generiert, dann kann man davon ausgehen, daß die Kurse jetzt steigen.

Ich würde mich freuen, wenn das Gap bei 19,90 € bald geclosed werden sollte, aber meine langjährigen Erfahrungen mit MOR raten zur Vorsicht. Wenn ich mir das Bollinger Band anschaue, dann spricht dieses eher für seitwärts-/abwärtsgerichtete Kurse in den nächsten Tagen/Wochen.

Wenn man denkt, mit der Aktie geht es jetzt aufwärts (charttechnische Widerstände wurden gebrochen oder man zeigt relative Stärke zum Gesamtmarkt oder die Indikatoren springen auf grün oder ...), dann erfolgt ein deutlicher Rückschlag. Andersherum ist es natürlich genauso !!!!! Wird charttechnisch ein VK-Signal generiert, dann kann man davon ausgehen, daß die Kurse jetzt steigen.

Ich würde mich freuen, wenn das Gap bei 19,90 € bald geclosed werden sollte, aber meine langjährigen Erfahrungen mit MOR raten zur Vorsicht. Wenn ich mir das Bollinger Band anschaue, dann spricht dieses eher für seitwärts-/abwärtsgerichtete Kurse in den nächsten Tagen/Wochen.

Antwort auf Beitrag Nr.: 43.362.651 von Alexander909 am 07.07.12 11:43:50Wenn deine Erfahrungen so langjährig wären, dann würdest du micjagger aber kennen.

http://www.tradesignalonline.com/ext/edt.ashx/wo/0039ef88-8e…

Anhand des Charts kann man deine langjährigen Erfahrungsschätze übrigens nicht verifizieren.

1. ist das 2. HJ für MOR üblicherweise und meistens erheblich performancestärker als das 1. Halbjahr.

2. steigt MOR meist recht zügig wieder in andere Kurszonen, wenn es im Rahmen einer Korrektur unter sher langfristige Durchschnitte gefallen ist.

Aus vergleichsweise niedrigen Kursen möglicherweise weitere Wochen abwärts ableiten zu wollen, gibt der langjährige chart eher nicht her.

Was aber sicher so ist: Sollte der Gesamtmarkt weiter korrigieren, ist es für MOR sicher schwierig newsfrei weiter zu steigen. Und das kurzfristige MOR-Chartbild ist tatsächlich überkauft. Das alleine ist aber niemals ein Grund für fallende Kurse, zumindest wenn der Verkäufermarkt bei MOR dermassen ausgetrocknet bleibt.

Zur Erinnerung: Wir hatten vor einer guten Woche erst die Meldung eines neuen Großaktionärs, ohne das ein anderer verkauft hätte. MOR hat schon jahrelang keine Kapitalerhöhungen mehr gebraucht, so das man Kapitalbeteiligungen nur über Börsenkäufe erhalten kann. Viele schauen auf die extrem Breite Pipeline von 20 klinischen Projekten und die daraus zwangsläufig folgende große Anzahl an news aus den Projekten. Je fortgeschrittener, je mehr.

http://www.tradesignalonline.com/ext/edt.ashx/wo/0039ef88-8e…

Anhand des Charts kann man deine langjährigen Erfahrungsschätze übrigens nicht verifizieren.

1. ist das 2. HJ für MOR üblicherweise und meistens erheblich performancestärker als das 1. Halbjahr.

2. steigt MOR meist recht zügig wieder in andere Kurszonen, wenn es im Rahmen einer Korrektur unter sher langfristige Durchschnitte gefallen ist.

Aus vergleichsweise niedrigen Kursen möglicherweise weitere Wochen abwärts ableiten zu wollen, gibt der langjährige chart eher nicht her.

Was aber sicher so ist: Sollte der Gesamtmarkt weiter korrigieren, ist es für MOR sicher schwierig newsfrei weiter zu steigen. Und das kurzfristige MOR-Chartbild ist tatsächlich überkauft. Das alleine ist aber niemals ein Grund für fallende Kurse, zumindest wenn der Verkäufermarkt bei MOR dermassen ausgetrocknet bleibt.

Zur Erinnerung: Wir hatten vor einer guten Woche erst die Meldung eines neuen Großaktionärs, ohne das ein anderer verkauft hätte. MOR hat schon jahrelang keine Kapitalerhöhungen mehr gebraucht, so das man Kapitalbeteiligungen nur über Börsenkäufe erhalten kann. Viele schauen auf die extrem Breite Pipeline von 20 klinischen Projekten und die daraus zwangsläufig folgende große Anzahl an news aus den Projekten. Je fortgeschrittener, je mehr.

Zitat von Alexander909: Vermutlich beschäftigst Du dich noch nicht allzulange mit MOR.

Wenn man denkt, mit der Aktie geht es jetzt aufwärts (charttechnische Widerstände wurden gebrochen oder man zeigt relative Stärke zum Gesamtmarkt oder die Indikatoren springen auf grün oder ...), dann erfolgt ein deutlicher Rückschlag. Andersherum ist es natürlich genauso !!!!! Wird charttechnisch ein VK-Signal generiert, dann kann man davon ausgehen, daß die Kurse jetzt steigen.

Ich würde mich freuen, wenn das Gap bei 19,90 € bald geclosed werden sollte, aber meine langjährigen Erfahrungen mit MOR raten zur Vorsicht. Wenn ich mir das Bollinger Band anschaue, dann spricht dieses eher für seitwärts-/abwärtsgerichtete Kurse in den nächsten Tagen/Wochen.

der war gut, micjagger ist schon ewig hier, länger als Du

so unterschiedlich kann man die Börse interpretieren.. ich sehe eher, daß sich die Bollingerbänder nach oben öffnen, wie bei den letzten Anstiegen auch...fundmental denk ich mal, daß der Startschuß gefallen ist..viele dachten bis jetzt sicherlich, daß das mit Mor noch Zeit hat,und haben das Geld anderweitig investiert...nur nach den 6 Prozent sieht das etwas anders aus...was der hat muß ich auch haben...jetzt kommt das berühmte Lemmingeverhalten...und das werden wir bei Mor schon mittelfristig erleben..und sollte Novartis noch dazwischen funken, was ich stark vermute, dann möchte ich nicht short sein in Mor

Die Aktie kann kaum überkauft sein. Mit Ausnahme des letzten Handelstages hatten wir 10 Tage hintereinander die niedrigsten Handelsumsätze seit Jahren !

Antwort auf Beitrag Nr.: 43.364.632 von micjagger am 08.07.12 22:33:30Wie von mir erwartet (befürchtet) bröckelt der Kurs wieder ab. Bollinger lässt grüßen

Zitat von Alexander909: Wie von mir erwartet (befürchtet) bröckelt der Kurs wieder ab. Bollinger lässt grüßen

Ja was denn sonst? Hätte MOR ohne jede Mini-korrektur etwa bis dausend steigen sollen?

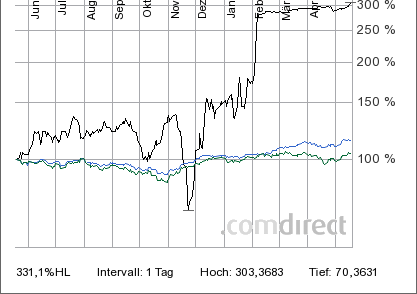

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

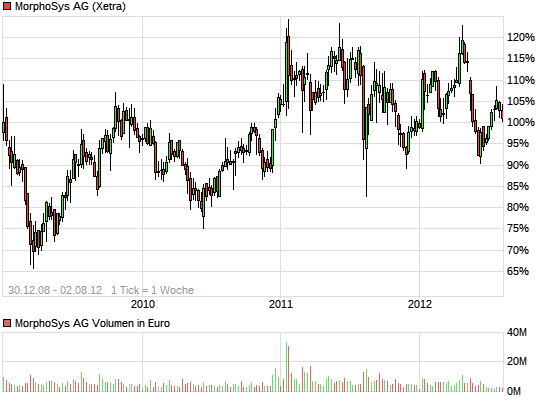

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 5 Jahre

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 5 Tage

Weil ja an der news-fornt nichts los ist, noch ein chart:

Low Einkaufs-Wochos für US-Anleger werden fortgesetzt:

http://www.tradesignalonline.com/ext/edt.ashx/wo/0039f077-8e…

Der Kurs kam noch nicht recht vom Fleck in US-Dollar. Es bleibt Schnäppchenzeit für US-Anleger, während sich Deutsche Anleger immer weiter verabschieden.

Low Einkaufs-Wochos für US-Anleger werden fortgesetzt:

http://www.tradesignalonline.com/ext/edt.ashx/wo/0039f077-8e…

Der Kurs kam noch nicht recht vom Fleck in US-Dollar. Es bleibt Schnäppchenzeit für US-Anleger, während sich Deutsche Anleger immer weiter verabschieden.

Q2 ist fertig, in gut 3 Wochen gibts Zahlen:

Zur langen Übersicht:

Im Detail:

Ich hatte für Q2 nur mit 1,1 mio erfolgsabhängigen Meilensteinen gerechnet. Bin gespannt, ob und wie hoch der Umsatz höher als meine Erwartung liegt, dank Gantenerumab und der P3-Meldung.

Und der Dauerbrenner: Kann ABD mal zulegen?

Zur langen Übersicht:

Im Detail:

Ich hatte für Q2 nur mit 1,1 mio erfolgsabhängigen Meilensteinen gerechnet. Bin gespannt, ob und wie hoch der Umsatz höher als meine Erwartung liegt, dank Gantenerumab und der P3-Meldung.

Und der Dauerbrenner: Kann ABD mal zulegen?

Zur Diskussion heute morgen, überkauft...

http://www.tradesignalonline.com/ext/edt.ashx/wo/0039f0c4-8e…

Überkauft, bzw. überverkauft ist ein technischer Ausdruck, wenn bestimmte Indikatoren eben weit oben bzw. weit unten notieren.

Überkaufte Indikatoren an sich sind aber kein Verkaufssignal. Aktien können oft Tage- und Wochenlang extrem überkauft weiter steigen. müssen nur Käufer da sein, die trotz starkem Anstieg ohne relevante Korrektur weiter zukaufen.

Letztlich heißt es nichts anderes, als das kurzfristig jetzt welche im plus dabei sind. Und da besteht immer das RIsiko, das ein paar Leute Gewinne mitnehmen.

Bis 17,50 herunter sollte gute Unterstützung aufkommen.

http://www.tradesignalonline.com/ext/edt.ashx/wo/0039f0c4-8e…

Überkauft, bzw. überverkauft ist ein technischer Ausdruck, wenn bestimmte Indikatoren eben weit oben bzw. weit unten notieren.

Überkaufte Indikatoren an sich sind aber kein Verkaufssignal. Aktien können oft Tage- und Wochenlang extrem überkauft weiter steigen. müssen nur Käufer da sein, die trotz starkem Anstieg ohne relevante Korrektur weiter zukaufen.

Letztlich heißt es nichts anderes, als das kurzfristig jetzt welche im plus dabei sind. Und da besteht immer das RIsiko, das ein paar Leute Gewinne mitnehmen.

Bis 17,50 herunter sollte gute Unterstützung aufkommen.

Ich hatte gedacht die niedrigen Umsätze wären nicht mehr zu toppen--aber heute:

es sind nur noch 8000 Aktien im Börsenhandel auf Xetra und 2000 zur Schlussauktion umgegangen. Gesamt: 10000 Stück !

Wir hatten ja zuletzt steigende Kurse und trotzdem gibt keiner was ab.

Wenn jetzt jemand ein kleines Paket von Mor kaufen will, dann hat er ein echtes Problem.

Sieht so aus, als wären fast nur noch Langfristanleger mit dabei !

es sind nur noch 8000 Aktien im Börsenhandel auf Xetra und 2000 zur Schlussauktion umgegangen. Gesamt: 10000 Stück !

Wir hatten ja zuletzt steigende Kurse und trotzdem gibt keiner was ab.

Wenn jetzt jemand ein kleines Paket von Mor kaufen will, dann hat er ein echtes Problem.

Sieht so aus, als wären fast nur noch Langfristanleger mit dabei !

Bei der derzeitigen Wirtschaftslage ist das Geld am besten in Sachwerten oder guten Firmwenbeteiligungen aufgehoben..die sinken dann zwar auch , kommen aber wieder..und Mor ist ne relativ sichere Firmenbeteiligung..das werden sich viele sagen und verkaufen deswegen auch nicht...die niedrigen Umsätze heute sind wieder ein sehr gutes Zeichen...

Evotec heute sehr fest, WL hat mal wieder eine große Kooperation an Land gezogen. Man sieht, er versteht sein Geschäft, Gratulation an die Evotec-Aktionäre !!!

Bei MOR ist keiner bereit ein paar Stücke zu kaufen, zum Glück wird auch nicht verkauft, denn sonst würde der Kurs nach unten rauschen.

Bei MOR ist keiner bereit ein paar Stücke zu kaufen, zum Glück wird auch nicht verkauft, denn sonst würde der Kurs nach unten rauschen.

Ja, Lanthaler treibt um bei evotec. Hat den Kurs aus dem tiefen Loch 2008/2009 rausgeholt und den Laden runderneuert. Weißt du eigentlich, das Lanthaler ausdrücklich mal Morphosys als Vorbild erwähnt hatte? Sein Ziel sei es bei evotec die F&E wie Morphosys so stark zu reduzieren, das man alles seine Kosten selbst finanzieren kann und immer im plus bleibt. Und so hat er eine Menge kostenträger eingestellt bzw. verkauft. Und eine Reihe von Kooperationen abschliessen können. Jetzt steht auch evotec auf gesunden Füßen.

Auf 3 Monate, 1 oder 2 Jahre ist evotec nach dem heutigen Kurssprung wieder mit MOR gleichgezogen. Sehr gut. Für evotec und die Branche (schwarz ist jeweils evotec):

Auf 3 Monate, 1 oder 2 Jahre ist evotec nach dem heutigen Kurssprung wieder mit MOR gleichgezogen. Sehr gut. Für evotec und die Branche (schwarz ist jeweils evotec):

Zitat von Alexander909: Evotec heute sehr fest, WL hat mal wieder eine große Kooperation an Land gezogen. Man sieht, er versteht sein Geschäft, Gratulation an die Evotec-Aktionäre !!!

Bei MOR ist keiner bereit ein paar Stücke zu kaufen, zum Glück wird auch nicht verkauft, denn sonst würde der Kurs nach unten rauschen.

http://www.ariva.de/news/Evotec-AG-CureBeta-eine-Kooperation…

Evotec AG: CureBeta, eine Kooperation zwischen Evotec und der Harvard University, geht strategische Allianz mit Janssen Pharmaceuticals ein

Konkret eine Frage zur Evotec-Kooperation und deiner Bezeichnung:

WL hat mal wieder eine große Kooperation an Land gezogen

Es geht um 8 mio USD upfront, also ca. 6 mio€. Die werden geteilt mit Harvard. Die möglichen 200 bis 300 mio USDollar fallen im Erfolgsfall im Laufe der nächsten ca. 20 Jahre an und müssen mit Harvard geteilt werden.

So weit zu den Fakten.

Ich will jetzt mal wissen, ob was ähnliches bei Moroney für dich ein großer Deal wäre? (4 mio Dollar upfront für ersten Ylanthia-Vertrag, 100 bis 150 mio USD Meilensteine Möglich auf 20 Jahre.....)

Ich will sicher evotecs deal nicht abwerten, er ist wie er ist und bietet weiteres Entwicklungspotential und Optionen auf langfristige Einnahmen. Aber mir scheint, du misst da mit verschiedenen Latten.

Gantenerumab-Meldung von Roche zur P3 in Alzheimer hat vielleicht auf 2 bis 3 mio€ Meilenstein gebracht. Aber hat die Chance auf Zulassung bereits in 5 Jahren freigemacht. Und wenige Jahre nach Zulassung könnten da jährlich 100 oder 200 mio USD an Tantiemen fliessen. Das hast du aber wiederholt als Nullnummer abgetan.

Antwort auf Beitrag Nr.: 43.368.649 von eck64 am 10.07.12 09:58:40Das hast du aber wiederholt als Nullnummer abgetan

Erstens und da bin ich mir sicher das weißt Du auch, habe ich nicht die PH3 als Nullnummer abgetan sondern habe nur festgestellt, daß es der Markt - warum auch immer - es nicht sehr euphorisch aufgenommen hat.

Zweitens empfindet es der Markt als großen Deal, denn Evotec liegt 13 % im Plus (gab es schon einmal so einen Tagesgewinn in den letzten Jahren bei MOR ?)